感染症体外診断市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.63 十億米ドル |

| 市場規模 (2031) | 3.87 十億米ドル |

| 成長率 (2026 - 2031) | 8.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる感染症体外診断市場分析

感染症体外診断薬市場の規模は、2025年の24.5億米ドル、2026年の26.3億米ドルから、2031年までに38.7億米ドルへと拡大し、2026年から2031年にかけてCAGR 8.03%を記録する見込みです。

感染症体外診断市場は、パンデミック主導のスクリーニングサイクルで見られた一時的な急増パターンではなく、病院需要と公衆衛生検査ニーズというより持続的な基盤の上で推移しています。感染症体外診断市場の成長は、呼吸器感染症および血流感染症の継続的な負担、多重分子プラットフォームのより広範な利用、南アジア・東南アジア・サハラ以南アフリカにわたる分散型検査ネットワークの普及によって支えられています。感染症体外診断市場はまた、日常的な検査と抗菌薬耐性サーベイランスとの連携強化からも恩恵を受けており、これにより感染症検査は定期的な購入ではなく病院ワークフローにおける繰り返しのニーズとなっています。感染症体外診断市場における競争上のポジショニングは、大規模な機器設置ベース、幅広いアッセイメニュー、主要地域にわたる強力な規制対応力を持つ企業に引き続き有利に働いています。感染症体外診断市場は依然として償還および規制上の圧力に直面していますが、自動化ワークフローと患者近傍アクセスへのシフトにより、2031年まで成長軌道の信頼性は維持されています。

主要レポートのポイント

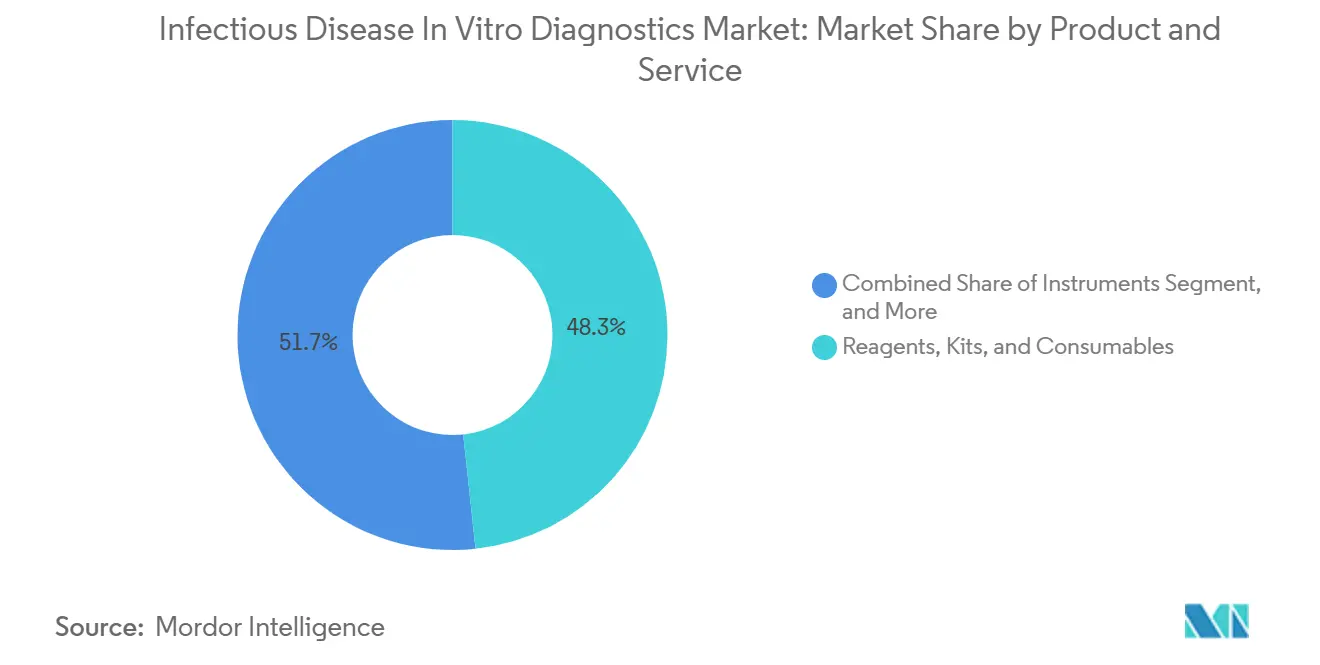

- 製品・サービス別では、試薬・キット・消耗品が2025年の収益の48.31%を占め、最も急速に進化するカテゴリーであるソフトウェアおよびサービスは、感染症体外診断市場において2031年までに8.35%のCAGRで成長すると予測されています。

- 検査タイプ別では、検査室検査が2025年の感染症体外診断市場シェアの61.68%を占め、ポイント・オブ・ケア検査は2031年までに9.73%のCAGRで成長すると予測されています。

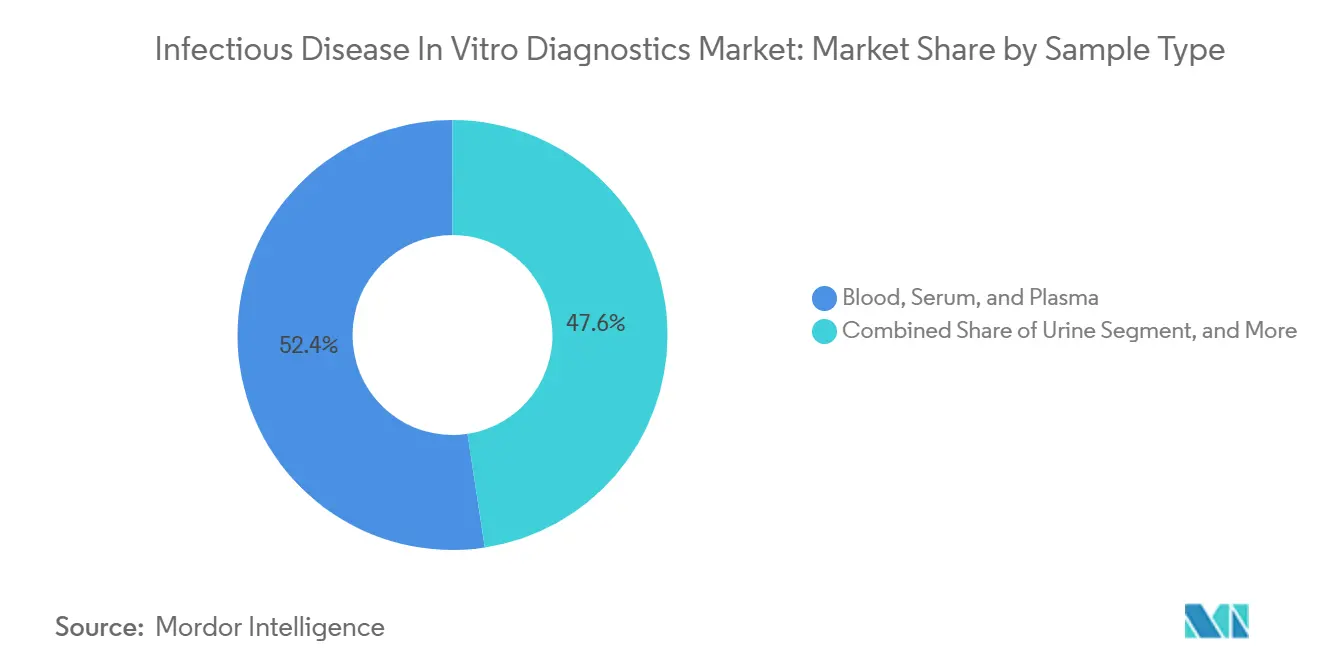

- 検体タイプ別では、血液・血清・血漿が2025年の感染症体外診断市場規模の52.42%のシェアを占め、その他の検体タイプは2031年までに8.98%のCAGRで拡大すると予測されています。

- 疾患タイプ別では、HIVが2025年の収益の33.82%を占め、HPVは2031年までに10.56%のCAGRで成長すると予測されています。

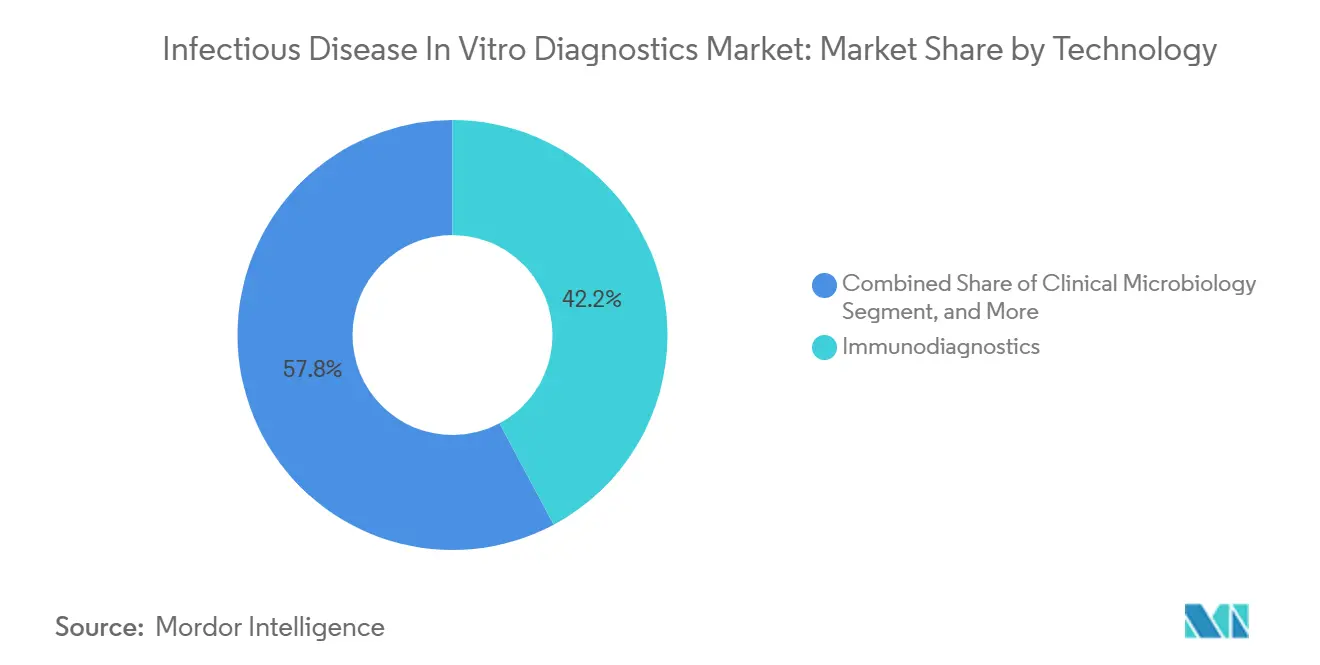

- 技術別では、免疫診断が2025年の収益の42.19%を占め、DNAシーケンシングおよび次世代シーケンシングは2031年までに8.24%のCAGRで進展すると予測されています。

- 臨床用途別では、診断が2025年の収益の86.83%を占め、スクリーニングは2031年までに9.29%のCAGRで成長すると予測されています。

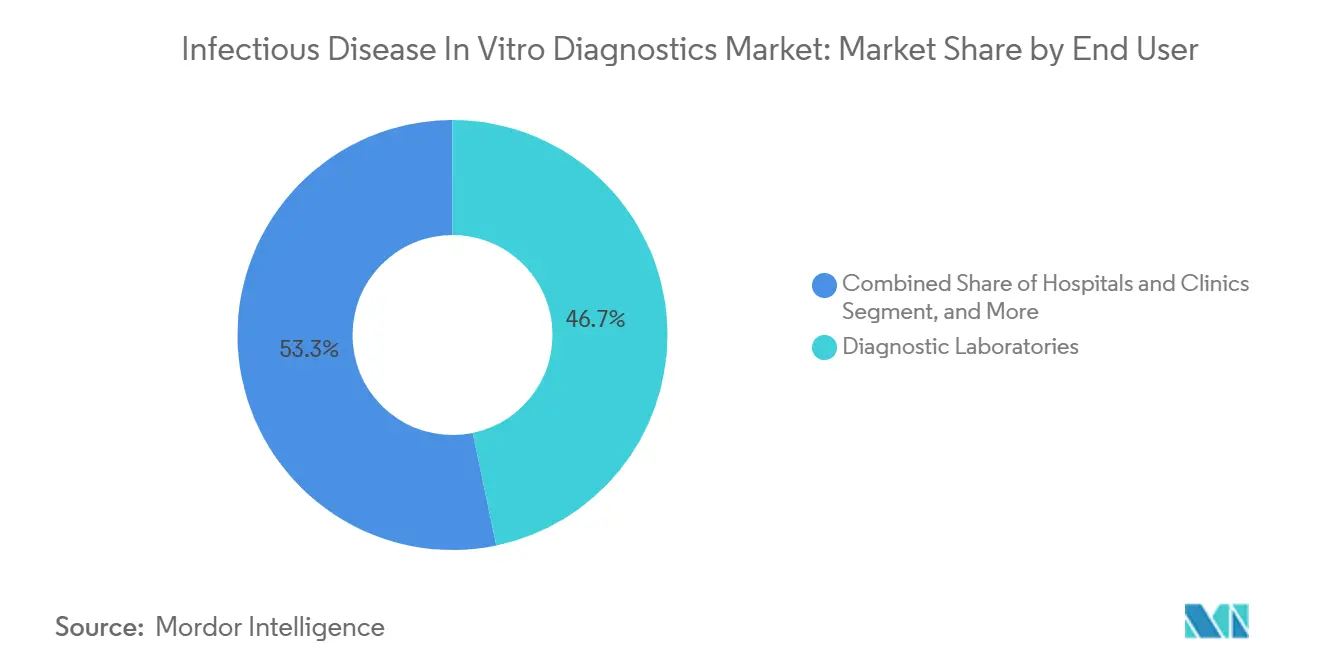

- エンドユーザー別では、診断検査室が2025年の収益の46.74%を占め、学術・研究機関は2031年までに8.04%のCAGRで拡大すると予測されています。

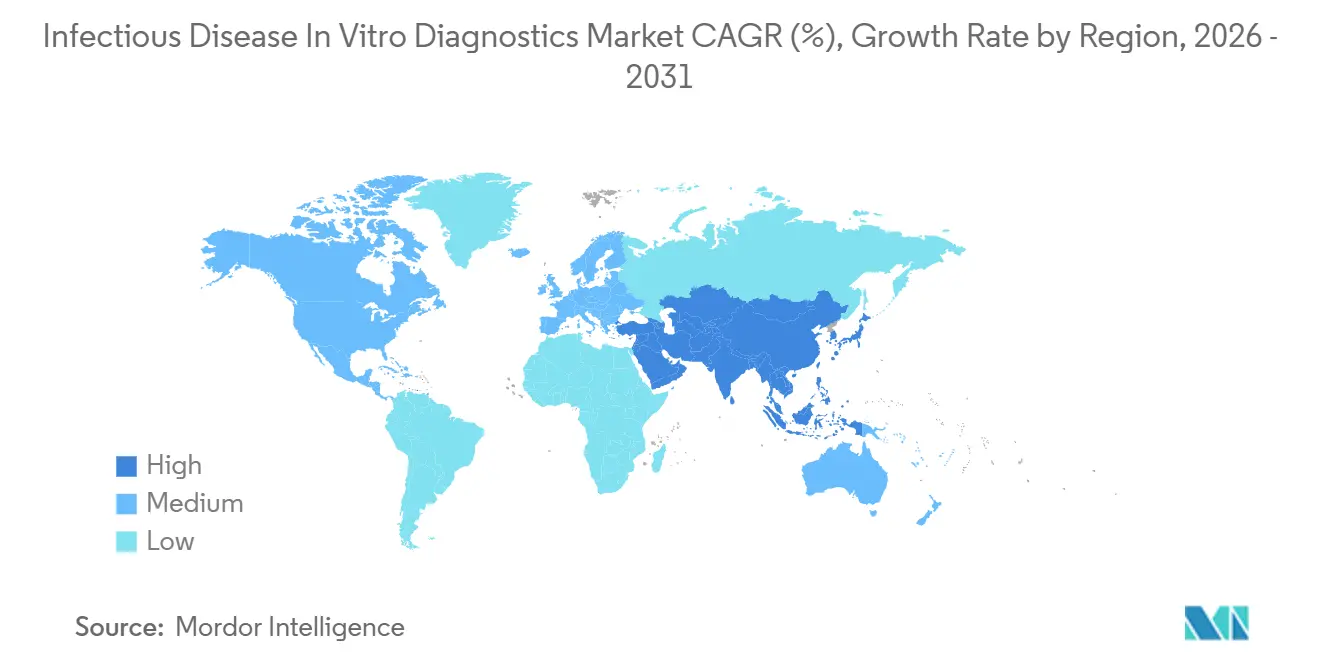

- 地域別では、北米が2025年の感染症体外診断市場シェアの40.86%を占め、アジア太平洋地域は2031年までに9.58%という最高の地域CAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の感染症体外診断市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 呼吸器感染症および血流感染症の負担増大 | +2.0% | 南アジア・東南アジア・サハラ以南アフリカに集中するグローバル | 長期(4年以上) |

| 症候群性多重検査プラットフォームへのシフト | +1.5% | 北米および欧州、東アジアおよびGCCへの波及あり | 中期(2〜4年) |

| 分散型およびポイント・オブ・ケア検査ネットワークの拡大 | +1.2% | アジア太平洋地域を中心に、中東・アフリカおよび南米への波及あり | 中期(2〜4年) |

| 自動化分子・イムノアッセイワークフローの採用拡大 | +0.8% | 北米、ドイツ、日本、中国 | 短期(2年以内) |

| AI対応解釈・ワークフローソフトウェアの統合 | +0.4% | 北米およびEU、GCCおよびシンガポールでの早期パイロットあり | 長期(4年以上) |

| アウトブレークサーベイランスおよびAMRモニタリングに向けた病院の備えの強化 | +0.5% | グローバル、EUおよびアメリカ合衆国および中上位所得アジア太平洋地域での早期成果あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

呼吸器感染症および血流感染症の負担増大

感染症体外診断市場は、病院および地域社会の両方の環境における呼吸器感染症、血流感染症、尿路感染症、消化器感染症の持続から、引き続き最も強い基礎需要を引き出しています。WHO GLASS 2025レポートは、2016年から2023年にかけて110カ国から報告された2,300万件以上の細菌学的確定症例を分析し、薬剤耐性病原体の割合がいくつかの主要感染カテゴリーにわたって安定または上昇していることを示しました。このパターンは感染症体外診断市場にとって重要です。なぜなら、高確認率の環境は検査インフラが整備された国々に集中している一方、疾患負担が重い地域では依然として診断不足が続いているからです。このギャップにより、需要は即時の検査量だけでなく、南アジア・サハラ以南アフリカ・ラテンアメリカの一部における将来の検査室整備にも結びついています。院内感染は第二の需要層を加えています。なぜなら、血流感染症は迅速な病原体同定と、治療開始後48時間を導くためのより早期の抗菌薬選択を必要とするからです。したがって、感染症体外診断市場は、感染症の発生率の上昇と、より迅速で信頼性の高い検査室の意思決定支援に対する拡大する臨床ニーズの両方から恩恵を受けています。

症候群性多重検査プラットフォームへのシフト

感染症体外診断市場では、病院がスタッフと機器時間のより効率的な活用と迅速な診断を組み合わせようとする中、症候群性多重検査への明確なシフトが見られます。QIAGENは2026年3月にQIAstat-Dx Riseシステムの消化器パネルについてFDA認可を取得し、より広範なQIAstat-Dxプラットフォームは100カ国以上に5,200台以上の機器が設置されています。この設置ベースが重要なのは、呼吸器・消化器・新興病原体パネルに対応したプラットフォームにより、病院がメニュー購入を統合し、複数年にわたる試薬の繰り返し支出にコミットできるからです。bioMérieuxは2026年3月に、ポイント・オブ・ケアで15分以内に15種の病原体を検出できるBIOFIRE SPOTFIRE R/STplusパネルについてIVDR CEマーキングを取得しました。[1]bioMérieux、「bioMérieuxがヨーロッパ全域での患者近傍呼吸器および咽頭炎診断強化に向けて2つのBIOFIRE SPOTFIREパネルのIVDR CEマーキングを取得」、bioMérieuxプレスリリース、biomerieux.com より迅速な多重検査は、ケアサイクルの早期に病原体同定が得られることで臨床医が広域経験的処方を減らすことができるため、抗菌薬適正使用も支援します。したがって、感染症体外診断市場は、これらのプラットフォームをテストメニューの拡大だけでなく、コスト管理・スループット・治療品質に結びつける購買論理から恩恵を受けています。

分散型およびポイント・オブ・ケア検査ネットワークの拡大

感染症体外診断市場は、より多くの検査がクリニック・アウトリーチ環境・低複雑度ケア環境において患者に近い場所に移行するにつれ、病院のコア検査室を超えて拡大しています。Co-Diagnosticsは2026年3月に、PCR ProポイントオブケアインストゥルメントおよびSARAGENEアッセイラインについて、バングラデシュ・パキスタン・ネパール・スリランカをカバーする流通契約を締結しました。[2]Co-Diagnostics、「Co-DiagnosticsがSouth Asia全域での商業・流通テリトリーの大幅拡大に向けた契約を締結」、Co-Diagnostics IR、ir.co-dx.com この動きは、集中型分子診断能力と、以前は簡易ストリップ型スクリーニングツールに依存していた環境との間のギャップを埋めるより広範な取り組みを反映しています。2026年3月に発行されたWHOガイダンスは、喀痰を産生できない患者における結核検出のための患者近傍分子診断および舌スワブを支持しており、従来の検体採取が検査アクセスを制限していた環境でのクセスを直接改善します。分散型へのシフトはまた、感染症体外診断市場の競争論理を変えています。なぜなら、サプライヤーは地域の医療システムに適したコンパクトなシステム・シンプルなワークフロー・流通モデルを必要とするからです。この移行が続くにつれ、検査需要は主要都市の病院への集中が薄れ、地区および外来ケアチャネルにわたってより均等に分散される可能性があります。

自動化分子・イムノアッセイワークフローの採用拡大

感染症体外診断市場はまた、オペレーターの負担を軽減し検査室全体の一貫性を向上させる自動化ワークフローのより強力な採用によっても支えられています。Rocheは2025年8月に、TAGSマルチプレックスPCR技術を使用した初の診断アッセイであるcobas Respiratory 4-flexアッセイについてFDA 510(k)認可を取得しました。[3]Roche Diagnostics、「RocheのTAGS技術を搭載した初の呼吸器検査がSARS-CoV-2、インフルエンザA、インフルエンザBおよびRSVについてFDA認可を取得」、Roche Diagnostics、diagnostics.roche.com 次いでDiaSorinは2025年12月に、LIAISON NES 4重呼吸器パネルについてFDA 510(k)認可とCLIA免除の両方を取得し、低複雑度ケア環境への使用を拡大しました。Hologicは2025年10月に、Panther Fusion消化器細菌アッセイがアメリカ合衆国および欧州での使用についてFDA認可とIVDR CEマーキングの両方を取得したことでこのパターンに加わりました。自動化が重要なのは、ターンアラウンドタイムを短縮し、手動による変動を減らし、高度に専門化された検査スタッフを確保できないサイトへの感染症体外診断市場参加者の販売を可能にするからです。その結果、各ケアサイトが完全な高複雑度検査室構造を構築することなく、分子・イムノアッセイプラットフォームのアドレス可能なベースが拡大します。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 分子プラットフォームおよびアッセイ消耗品の高コスト | -1.2% | 南アジア・中東・アフリカ・ラテンアメリカで顕著なグローバル | 長期(4年以上) |

| 厳格な規制審査および現地バリデーション要件 | -0.6% | IVDRに基づくEU、FDA 510(k)に基づくアメリカ合衆国、ANVISAに基づくブラジル、CDSCOに基づくインド | 中期(2〜4年) |

| 非緊急・低量検査に対する償還圧力 | -0.5% | 北米、西欧への二次的影響あり | 短期(2年以内) |

| 複雑な診断およびデータ解釈のための熟練労働力不足 | -0.4% | グローバル、農村部のアジア平洋地域およびサハラ以南アフリカで最も深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

分子プラットフォームおよびアッセイ消耗品の高コスト

感染症体外診断市場は依然として、分子システムとその運用に必要な消耗品のコストという大きなアクセス障壁に直面しています。多重症候群パネルは、単一ターゲットのラテラルフロー形式と比較して1検査あたり5〜10倍のコストがかかることが多く、低所得地域の多くのプライマリケアおよびコミュニティ環境を実質的な購買層から除外しています。ScienceDirectに掲載された2026年の研究では、30分以内にサンプルから結果が得られるポータブルマイクロ流体核酸増幅システムが1検査あたり1.5米ドルのコストで記述されています。このコントラストは、感染症体外診断市場の多くが、高負担・低資源環境全体に拡大できる価格帯からかに遠いかを示しています。病院が広域パネル検査を負担できない場合、共感染を見逃し治療選択を弱める可能性のある安価な単一ターゲット法に代替することが多くあります。試薬レンタルおよびボリューム連動価格設定は限界的には役立ちますが、より広範な市場浸透を制限するアフォーダビリティギャップをまだ解決していません。

厳格な規制審査および現地バリデーション要件

感染症体外診断市場はまた、複数の地域にわたって規制経路がより厳格になる中、商業化の遅れにも直面しています。EU IVDRフレームワークは、以前はより負担の少ないルールの下で市場に参入していたアッセイに対して、臨床エビデンスおよび市販後フォローアップの期待を拡大しました。アメリカ合衆国では、CMSが2026年4月に発効するMolDX請求・コーディングガイダンスを更新し、感染症症候群パネル償還請求に対するICD-10文書化要件を厳格化しました。インドおよびブラジルは独自の現地バリデーション手順を追加しており、これにより発売タイムラインが長くなり、より大きな規制チームを持つメーカーに対して小規模なイノベーターが不利な立場に置かれます。これは、主要市場での製品展開を遅らせることなく、並行申請・品質文書化・臨床エビデンス生成を管理できる企業に有利に働きます。したがって、感染症体外診断市場は、コンプライアンス能力自体が競争上の資産となった構造の下で成長しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品・サービス別:消耗品が繰り返し収益とプラットフォーム維持を支える

試薬・キット・消耗品は2025年の収益の48.31%を占め、感染症体外診断市場において最大の製品カテゴリーとなりました。その地位は、機器が補助的な条件で設置されることが多い一方、長期的な消耗品購入が収益ストリームを牽引するビジネスモデルを反映しています。検査室がカートリッジや試薬フォーマットを検証すると、再検証・トレーニング・契約変更がすべて交換コストを引き上げるため、切り替えの負担が高くなります。このダイナミクスにより、感染症体外診断市場には、一時的な資本設備購入よりも変動が少ない安定した繰り返しの層が生まれます。機器は第二の主要カテゴリーとして残り、高スループット免疫分析装置・PCRシステム・MALDI-TOFプラットフォーム・自動検体処理装置を含みます。これらのシステムは、設置されたハードウェアがサイトが長期にわたってサポートできるメニューとワークフロー形式を決定するため、引き続き検査室の購買決定を形成しています。

ソフトウェアおよびサービスは2031年までに8.35%のCAGRで成長すると予測されていますが、接続性とサーベイランス統合がより重要になった結果、感染症体外診断市場においてより戦略的な役割に移行しました。検査室は、スタンドアロン購入ではなく、より広範な契約の一部として、LIS接続モジュール・抗菌薬耐性データリンク・解釈支援サービスをますます重視しています。このシフトにより、大手サプライヤーは初期機器販売後にアカウント維持を深める別の方法を得ています。また、単一のテスト形式ではなく、ハードウェア・アッセイ・ワークフローソフトウェアの多層パッケージを提供できる企業のポジションを強化します。感染症体外診断産業において、メニューの幅とサービス統合を組み合わせるサプライヤーは、機器価格がより競争的になった際にマージンを守るうえで有利な立場にあります。ISO 13485およびFDA製造規則に基づく品質システムの要求も、供給継続を妨げることなくコンプライアンスコストを吸収できる確立されたサプライヤーの優位性を強化します。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

検査タイプ別:ポイント・オブ・ケア形式が集中型検査室との差を縮める

検査室検査は2025年の収益の61.68%を占め、集中型検査室を感染症体外診断市場の中核に維持しました。HIV ウイルス量モニタリング・C型肝炎遺伝子型判定・結核耐性プロファイリング・STI確認などの高複雑度検査は、依然として病院コア検査室および独立リファレンス施設に大きく依存しています。これらの環境は、検証済みの品質管理・専門スタッフ・深い情報システム統合を備えて運営されているため、優位性を維持しています。同時に、ポイント・オブ・ケア検査は2031年までに9.73%のCAGRで成長すると予測されており、感染症体外診断市場において最も急成長している検査タイプとなっています。需要のシフトは、集中型検査室を置き換えることよりも、選択されたユースケースをより迅速でアクセスしやすいケア環境に移行させることに関するものです。

Diagnostics誌の2025年の論文では、プロトタイプ環境において結果までの時間を15分から最短2分に短縮したAI強化ポイント・オブ・ケアシステムが記述されています。2026年のWHOによる患者近傍結核分子診断への支持は、流行地域における分散型検査の根拠をさらに広げました。DiaSorinのCLIA免除LIAISONNESプラットフォームはまた、規制上の進歩が分子検査を高複雑度検査室構造の下で運営されていない緊急ケアクリニックや医師のオフィスに移行させる方法を示しました。これらの変化はスピードと利便性を向上させますが、確認および高量検査における集中型検査室の役割を排除するものではありません。感染症体外診断市場において、最も強力なサプライヤーは、接続されたメニュー戦略で患者近傍と集中型の両方の環境にサービスを提供できる企業です。これはまた、ポイント・オブ・ケアの成長が検査室収益を単純に侵食するのではなく、検査ベース全体を拡大するリスクを軽減します。

検体タイプ別:血液が中心的役割を維持しながら代替検体がアクセスを拡大

血液・血清・血漿は2025年の収益の52.42%を占め、この検体グループを感染症体外診断市場規模の中心に維持しました。このカテゴリーが強い理由は、血流感染症診断・HIVモニタリング・肝炎血清学・梅毒スクリーニングが血液ベースの臨床経路に深く組み込まれているからです。これらの検査の多くはまた、義務的な出生前・輸血・処置前スクリーニングフレームワーク内にあり、需要が短期的な予算変動に対して感応しにくくなっています。尿は、尿路感染症診断・STI確認・新しい結核検出アプローチをサポートするため、第二の重要な検体タイプとして残りました。この検体ミックスは、感染症体外診断市場が確立された臨床実践と標準化された処理経路に適合した検体タイプに依然として依存していることを示しています。

その他の検体タイプは2031年までに8.98%のCAGRで成長すると予測されており、感染症体外診断市場において最も急速に拡大するカテゴリーとなっています。HPV DNA遺伝子型判定に関するWHOガイダンスは、適切なスクリーニング経路において自己採取子宮頸部検体および自宅採取を承認しており、クリニック受診モデル以外での検査を拡大しています。bioMérieuxはまた、患者近傍呼吸器検査における鼻咽頭・咽頭・前鼻腔スワブについてBIOFIRE SPOTFIRE R/STplusパネルを検証しており、アクセスを向上させています。柔軟な検体採取は、自己採取・外来使用・低インフラ検査ワークフローとより適合するため、利用率の拡大に役立ちます。また、感染症体外診断市場のサプライヤーが、採血および病院ベースの検体処理への依存度が低いスクリーニングプログラムおよびコミュニティチャネルをターゲットにすることを可能にします。長期的には、より広範な検体受け入れが、選択された疾患領域においてアクセスと繰り返し検査頻度の両方を支援するはずです。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

疾患タイプ別:HIVが規模を固定しHPVが次の成長フェーズを牽引

HIVは2025年の収益の33.82%を占め、感染症体外診断市場において最大の疾患セグメントとなりました。この規模は、長年確立されたスクリーニングプログラム・大規模な公的調達量・ウイルス量モニタリング・乳幼児診断・耐性検査にわたる繰り返しのニーズを反映しています。HIVセグメントは、検査が多くの地域にわたって血液安全・出生前ケア・国家公衆衛生システムに組み込まれているため、構造的に回復力があります。また、他の多くの感染症カテゴリーよりも広く制度化された調達ベースからも恩恵を受けています。この量の基盤は、他のカテゴリーが季節的またはアウトブレークサイクルで動く場合でも、感染症体外診断市場に信頼できる収益基盤を与えます。

HPVは2031年までに10.56%のCAGRで成長すると予測されており、感染症体外診断市場において最も急成長している疾患カテゴリーとなっています。WHOの子宮頸がん撲滅目標は、100カ国以上にわたる高性能スクリーニング検査への持続的な需要を生み出しています。BDは2025年後半に、14種の高リスクHPV型の検出と遺伝子型特異的リスク層別化をサポートするOnclarity HPVアッセイについてWHO事前認定を取得しました。結核・院内感染・蚊媒介疾患・STIカテゴリーも、サーベイランスプログラム・性的健康サービスの拡大・地域のアウトブレーク圧力を通じて量を増やし続けています。インフルエンザは、季節的なスパイクが依然として短期的な量を形成しているにもかかわらず、患者近傍環境において耐久性のある検査層を維持しています。したがって、感染症体外診断市場は、成熟したHIVベースと、急性診断だけを超えて需要を拡大しているスクリーニング主導の新しいHPV成長経路を組み合わせています。

技術別:免疫診断がスループットを固定しシーケンシングがフロンティアを拡大

免疫診断は2025年の収益の42.19%を占め、感染症体外診断市場において主要な技術的地位を与えました。その強みは、肝炎血清学・HIV組み合わせ検査・梅毒アッセイにわたるスループット・コスト効率・長年の臨床使用に基づいています。CLIAおよびELISA形式は、予測可能なワークフローと確立された認定・品質管理手順を組み合わせているため、高量検査室のニーズに依然として適合しています。PCRは、STI確認・呼吸器病原体同定・結核耐性プロファイリングの中心であるため、次の主要技術として残りました。臨床微生物学もまた、培養およびMALDI-TOFワークフローが細菌学および抗菌薬適正使用プログラムを引き続き支援するため、重要な役割を維持しました。

DNAシーケンシングおよび次世代シーケンシングは2031年までに8.24%のCAGRで成長すると予測されており、感染症体外診断市場において最も急成長している技術カテゴリーとなっています。PMCを通じて入手可能な2025年の病院ベースの研究では、病原体ターゲットNGSが下気道感染症において従来の検査の52.5%と比較して90.9%の検出率を達成し、入院期間の中央値を38日から23日に短縮したことが示されました。bioMérieuxは、抗菌薬耐性検出のためのゲノムシーケンシングと機械学習能力を追加したDay Zero Diagnosticsの2025年の買収でこの分野を強化しました。WHOもまた、AMR診断イニシアチブにおいてシーケンシングベースの抗菌薬感受性試験を優先分野として特定しました。この制度的支援が重要なのは、シーケンシングが広範な日常使用を制限するコストとワークフローの複雑さを依然として抱えているからです。感染症体外診断市場において、採用はまず、より優れた感度と耐性インサイトが追加の負担を正当化する高度急性期病院および公衆衛生検査室で拡大する可能性があります。

注記: 個別セグメントのセグメントシェアはレポート購入時に手可能

臨床用途別:診断が現在を支配しスクリーニングがより速く拡大

診断は2025年の収益の86.83%を占め、症状のある検査を感染症体外診断市場における主要な用途として維持しました。これは、現在の量の大部分が依然として、患者が発熱・呼吸器症状・尿路症状・菌血症疑いで受診した際に始まるという事実を反映しています。臨床的適応は、償還システムと病院プロトコルが依然として積極的なケア決定に結びついた検査を優先しているため、強力なドライバーであり続けています。これにより、急性診断の使用は集中型および自動化された検査室環境の両方にわたって耐久性のある量基盤を持ちます。大きなシェアはまた、感染症体外診断市場が広範な人口アウトリーチだけでなく、医療利用と疾患発症パターンに大きく依存し続けていることを意味します。

スクリーニングは2031年までに9.29%のCAGRで成長すると予測されており、感染症体外診断市場において最も急成長している用途となっています。HPV・STI・肝炎・HIV・結核おけるWHO整合プログラムは、定期的な検査を散発的な診断ではなく人口健康管理の一部にすることで、このシフトを支援しています。Journal of Translational Medicine誌の2026年の論文もまた、ソフトウェアと免疫プロファイリング経路が臨床使用における多重感染診断と治療個別化を強化する可能性を強調しました。スクリーニング需要は、公的プログラム・出生前経路・血液安全要件・予防ケアイニシアチブに結びついていることが多いため、構造的に魅力的です。これらのチャネルは通常、低量または非緊急急性診断に影響する償還の変動にさらされにくいです。スクリーニングが成長するにつれ、感染症体外診断市場はコミュニティ・自己採取・組織化された公衆衛生チャネルにわたってより広範な量ミックスを見るはずです。

エンドユーザー別:診断検査室が現在の量をリードし研究環境が採用を加速

診断検査室は2025年の収益の46.74%を占め、感染症体外診断市場において主要なエンドユーザーグループとして維持されました。その役割は、高複雑度分子検査・公衆衛生サーベイランス支援・多くのケアサイトが内部で処理できない専門的解釈に固定されています。いくつかの新興市場の独立検査室チェーンもまた、能力を統合し自動化を使用して1検査あたりの経済性を低下させています。病院およびクリニックは、微生物学・免疫学・血液培養・呼吸器分子パネルの院内サポートを必要とするため、第二の主要エンドユーザーグループとして残りました。このミックスは、検査アクセスが外部に拡大しても、感染症体外診断市場が依然として集中型の専門知識に依存していることを示しています。

学術・研究機関は2031年までに8.04%のCAGRで成長すると予測されており、感染症体外診断市場において最も急成長しているエンドユーザーグループとなっています。CDCの次世代シーケンシング品質イニシアチブは、臨床および公衆衛生検査室における広範なシーケンシング採用を制限してきた品質および規制上の課題に対処するために2025年に開始されました。研究環境が重要なのは、病原体ゲノミス・アウトブレークサーベイランス・抗菌薬耐性マッピングにおける新しいワークフローの早期テスト場として機能するからです。その採用は、その後、日常的な病院および公衆衛生使用への翻訳的な移行を形成します。血液バンクおよびホームテストチャネルを含む他のエンドユーザーも、自己検査と分散型スクリーニングがより広範な規制承認を得るにつれて拡大しています。感染症体外診断産業において、研究主導のエンドユーザーの成長は将来のメニュー開発を支援し、より広範な商業採用に必要なエビデンスベースを拡大します。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の収益の40.86%を占め、感染症体外診断市場において最大の地域セグメントとなりました。この地域は、深い償還カバレッジ・自動化分子システムの大規模な設置ベース・複雑な検査ワークフローを吸収できる病院構造から恩恵を受けています。CMSは2026年統合歳出法に基づいて臨床検査料金スケジュールを更新し、2026年末まで支払い削減を延期し、2027年以降の年間削減を15%に上限設定しました。この政策は、将来の償還圧力が依然として運営見通しの一部であるにもかかわらず、検査室に短期的な見通しを与えます。2026年4月に発効するCMS MolDXガイダンスはまた、症候群性呼吸器および消化器パネル請求に対するICD-10文書化要件を厳格化しました。これは、顧客アカウント全体で強力な臨床エビデンスとコーディング規律をサポートできるサプライヤーに有利です。カナダとメキシコは金額ベースでは小さいままですが、両国ともより広範な地域の公衆衛生優先事項と整合するHIV・結核・HPV検査経路を通じて需要を構築し続けています。

欧州は感染症体外診断市場において第二の最大地域として残り、集中型病院検査室ネットワークに大きく依存し続けています。ドイツ・英国・フランス・イタリア・スペインは、確立された病院調達システムと分子・イムノアッセイメニューの広範な臨床採用を通じて、地域の構造化された検査量の大部分を固定しています。IVDRは、アッセイポートフォリオ全体にわたるエビデンスと再登録の負担を高めるため、地域における商業化を形成する最も強力な政策力として残っています。bioMérieuxの2026年3月のBIOFIRE SPOTFIRE呼吸器および咽頭炎パネルのCEマーキングは、規模を持つ企業が新しいフレームワークの下でメニューポジションを維持・拡大するために動いている方法を示しました。

アジア太平洋地域は2031年までに9.58%のCAGRで成長すると予測されており、感染症体外診断市場において最も急成長している地域セグメントとなっています。この地域は、高い感染症負担と拡大する検査室インフラおよび現地診断のための成熟しつつある規制経路を組み合わせています。インドは2024年に262万件の結核症例を記録しており、2026年WHOガイダンスと整合した分子TB検査・薬剤耐性プロファイリング・患者近傍ワークフローへの需要を強く維持しています。中国もまた、感染症検査が2025年の国のIVD収益の41.8%を占め、いくつかのケア経路においてHIV・B型肝炎・C型肝炎・梅毒・結核の義務的スクリーニングに支えられているため、重要であり続けています。政府支援の入札プログラムと病院のデジタル化は、第2・第3層都市の病院における手動方法から自動化プラットフォームへのシフトを支援しています。中東・アフリカは、GCC諸国における高スループット投資とサハラ以南アフリカにわたるドナー支援検査ネットワークの間で分断されたままです。南米は、STI・デング熱・肝炎スクリーニングの拡大から引き続き恩恵を受けていますが、調達の断片化と通貨の変動が依然として資本投資速度を緩和しています。

競争環境

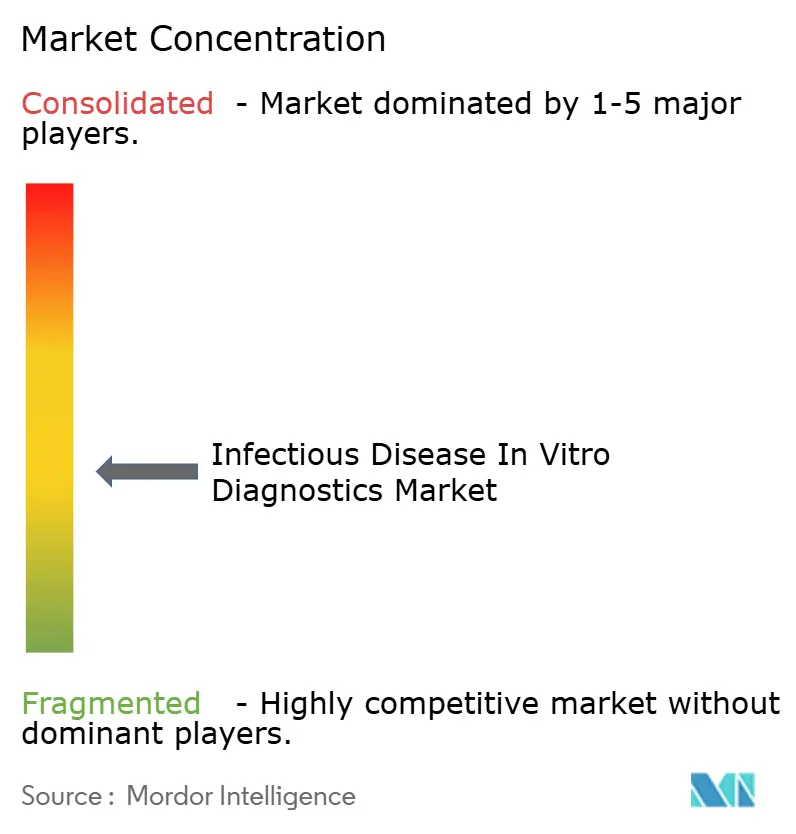

感染症体外診断市場は中程度の集中度を維持しており、Roche・Abbott・Danaher(CepheidおよびBeckman Coulterを通じて)・bioMérieux・Siemens Healthineers・QIAGENが、設置機器ベースと独自の消耗品エコシステムを通じて強力なポジションを保持しています。感染症体外診断市場において規模が重要なのは、病院が複数の検査モダリティをサポートし、規制の継続性を維持し、長期的なサービスカバレッジを確保できるサプライヤーを好むことが多いからです。これにより、メニューの幅とアカウント維持が単一アッセイのイノベーションと同様に重要な競争パターンが生まれました。また、接続されたワークフローを通じて集中型検査室・緊急ケアサイト・公衆衛生環境を橋渡しできるプラットフォームの価値も高まりました。Seegene・SD Biosensor・Molbio Diagnosticsなどの中堅プレイヤーは、柔軟性と低い参入コストが重要な価格感応性および分散型チャネルで依然として活発であるため、引き続き重要です。

bioMérieuxは2025年に、患者近傍イムノアッセイ能力のために1月にSpinChip Diagnosticsを、抗菌薬耐性検出のためのシーケンシングと機械学習サポートのために6月にDay Zero Diagnosticsを買収するという二軌道戦略を示しました。QIAGENは、QIAstat-Dxファミリーの24ヶ月間で9件のFDA認可と100カ国以上に5,200台以上の設置機器という規制実行を通じて異なる経路を強化しました。これらの動きは、感染症体外診断市場が買収主導の能力構築と複数地域にわたるプラットフォームファミリーの規律ある展開の両方を報いることを示しています。また、広範な設置ベースと既存システムへのメニュー拡大から生まれる繰り返し収益の論理も強化します。

構造的なポートフォリオの変化もまた、感染症体外診断市場における競争上のポジショニングに影響を与えました。BDは2026年2月にそのバイオサイエンスおよび診断ソリューション事業のWaters Corporationとの分離・統合を完了し、コア臨床診断における直接的なプレゼンスを縮小しました。Abbottは2026年3月にExact Sciencesの買収を完了しましたが、これは診断の注目をがんスクリーニングに向ける可能性が高く、限界的に感染症イノベーションの強度を軟化させる可能性があります。低コスト多重ポイント・オブ・ケアシステム・AI支援解釈サポート・償還承認に到達できるシーケンシングベースのAMR製品において、ホワイトスペース領域が依然として見えています。WHO事前認定とISO 13485コンプライアンスは、公的調達チャネルへの参入障壁を引き続き高めており、既存企業の優位性を支援し、リソースが限られた参入者からの混乱を軽減します。したがって、感染症体外診断市場はイノベーションに開かれたままですが、商業的成功は依然として規制の深さ・製造の信頼性・技術的能力を繰り返しの制度的購買に変換する能力に大きく依存しています。

感染症体外診断産業リーダー

Abbott Laboratories

bioMérieux SA

Danaher Corporation

F. Hoffmann-La Roche Ltd.

Siemens Healthineers AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:QIAGENはQIAstat-Dx Riseシステムに対するQIAstat-Dx消化器パネルのFDA認可を取得しました。これは24ヶ月間で9件目の米国認可であり、QIAstat-Dx Riseは1日最大160件の検査を処理し、現在100カ国以上に展開され5,200台以上の機器が世界中に設置されている単一の自動化プラットフォーム上で呼吸器および消化器症候群検査を統合します。

- 2026年3月:Co-DiagnosticsはPCR ProポイントオブケアインストゥルメントおよびSARAGENEアッセイラインを南アジア・バングラデシュ・パキスタン・ネパール・スリランカ全域に拡大するための流通契約を締結し、130億米ドルと推定される総アドレス可能市場をターゲットとし、インドでのCDSCO認可PCR Proインストゥルメントの商業化を推進しています。

- 2026年3月:Abbottは約210億米ドルの株式価値でExact Sciencesの買収を完了し、がんスクリーニング診断のリーダーとしての地位を確立しました。腫瘍学に焦点を当てていますが、この取引により近期においてAbbott Diagnosticsの研究開発パイプラインの相当部分が分子腫瘍学に再配分されることが予想されます。

- 2026年3月:bioMérieuxはBIOFIRE SPOTFIRE R/STplusパネルおよびR/STplusパネルミニのIVDR CEマーキングを取得し、2026年第2四半期からCE認定欧州諸国のポイント・オブ・ケアにおいて、それぞれ15種および6種の呼吸器および咽頭炎病原体の同時多重PCR検出を可能にします。

感染症体外診断市場のグローバルレポートスコープ

感染症体外診断(IVD)市場は、細菌・ウイルス・真菌・寄生虫を含む感染性病原体を検出・同定・モニタリングするために患者検体(血液・尿・スワブなど)に対して実施される検査室ベースの検査のグローバル産業として定義されます。これらの診断は、正確かつタイムリーな診断を可能にし、治療決定を導き、疾患サーベイランスと感染制御を支援します。

感染症体外診断(IVD)市場は、製品・サービス、検査タイプ、検体タイプ、疾患タイプ、技術、臨床用途、エンドユーザー、地域別にセグメント化されています。製品・サービス別では、試薬・キット・消耗品、機器、ソフトウェアおよびサービスが含まれます。検査タイプ別では、市場は検査室検査とポイント・オブ・ケア検査に分かれます。検体タイプ別では、血液・血清・血漿、尿、その他の検体タイプをカバーします。疾患タイプ別では、市場には肝炎・HIV・院内感染・蚊媒介疾患・HPV・クラミジア・トラコマチス・淋菌・結核・インフルエンザ・梅毒・その他の感染症が含まれます。技術別では、免疫診断・臨床微生物学・ポリメラーゼ連鎖反応・等温核酸増幅技術・DNAシーケンシングおよび次世シーケンシング・DNAマイクロアレイ・その他の技術にわたります。臨床用途別では、市場は診断とスクリーニングにセグメント化されます。エンドユーザー別では、診断検査室・病院およびクリニック・学術・研究機関・その他のエンドユーザーが含まれます。

地理的には、市場は北米(アメリカ合衆国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、欧州その他)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、アジア太平洋その他)、中東・アフリカ(GCC、南アフリカ、中東・アフリカその他)、南米(ブラジル、アルゼンチン、南米その他)にわたります。

| 試薬・キット・消耗品 |

| 機器 |

| ソフトウェアおよびサービス |

| 検査室検査 |

| ポイント・オブ・ケア検査 |

| 血液・血清・血漿 |

| 尿 |

| その他の検体タイプ |

| 肝炎 |

| HIV |

| 院内感染 |

| 蚊媒介疾患 |

| HPV |

| クラミジア・トラコマチス |

| 淋菌 |

| 結核 |

| インフルエンザ |

| 梅毒 |

| その他の感染症 |

| 免疫診断 |

| 臨床微生物学 |

| ポリメラーゼ連鎖反応 |

| 等温核酸増幅技術 |

| DNAシーケンシングおよび次世代シーケンシング |

| DNAマイクロアレイ |

| その他の技術 |

| 診断 |

| スクリーニング |

| 診断検査室 |

| 病院およびクリニック |

| 学術・研究機関 |

| その他のエンドユーザー |

| 北米 | アメリカ合衆国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品・サービス別 | 試薬・キット・消耗品 | |

| 機器 | ||

| ソフトウェアおよびサービス | ||

| 検査タイプ別 | 検査室検査 | |

| ポイント・オブ・ケア検査 | ||

| 検体タイプ別 | 血液・血清・血漿 | |

| 尿 | ||

| その他の検体タイプ | ||

| 疾患タイプ別 | 肝炎 | |

| HIV | ||

| 院内感染 | ||

| 蚊媒介疾患 | ||

| HPV | ||

| クラミジア・トラコマチス | ||

| 淋菌 | ||

| 結核 | ||

| インフルエンザ | ||

| 梅毒 | ||

| その他の感染症 | ||

| 技術別 | 免疫診断 | |

| 臨床微生物学 | ||

| ポリメラーゼ連鎖反応 | ||

| 等温核酸増幅技術 | ||

| DNAシーケンシングおよび次世代シーケンシング | ||

| DNAマイクロアレイ | ||

| その他の技術 | ||

| 臨床用途別 | 診断 | |

| スクリーニング | ||

| エンドユーザー別 | 診断検査室 | |

| 病院およびクリニック | ||

| 学術・研究機関 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | アメリカ合衆国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

感染症体外診断の2031年の見通しは?

市場は2026年の26.3億米ドルから2031年には38.7億米ドルに達する見込みであり、2026年から2031年にかけて8.03%のCAGRを示します。

現在の収益創出をリードしている地域はどこですか?

北米は2025年に40.86%のシェアでリードしました。これは、広範な償還カバレッジ・密な自動化機器設置・強力な臨床検査室インフラによるものです。

2031年まで最も速く成長している地域はどこですか?

アジア太平洋地域は2031年までに9.58%のCAGRで成長すると予測されており、高い疾患負担・拡大する検査室投資・現地化された診断経路によって支えられています。

最も速く勢いを増している検査モデルはどれですか?

ポイント・オブ・ケア検査は9.73%のCAGRで最も急成長している検査タイプであり、患者近傍分子プラットフォームと低複雑度環境でのシンプルな展開によって支援されています。

最も急速に拡大している疾患領域はどれですか?

HPVは2031年までに10.56%のCAGRで最も急成長している疾患セグメントであり、WHO整合子宮頸がんスクリーニングプログラムと分子一次スクリーニングのより広範な使用によって牽引されています。

最も明確な長期成長機会を提供している技術領域はどれですか?

DNAシーケンシングおよび次世代シーケンシングは8.24%のCAGRで成長しています。これは、高度な臨床環境において病原体検出を改善し抗菌薬耐性モニタリングを支援するからです。

最終更新日: