ポイント・オブ・ケア診断市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 58.76 十億米ドル |

| 市場規模 (2031) | 92.92 十億米ドル |

| 成長率 (2026 - 2031) | 9.90% CAGR |

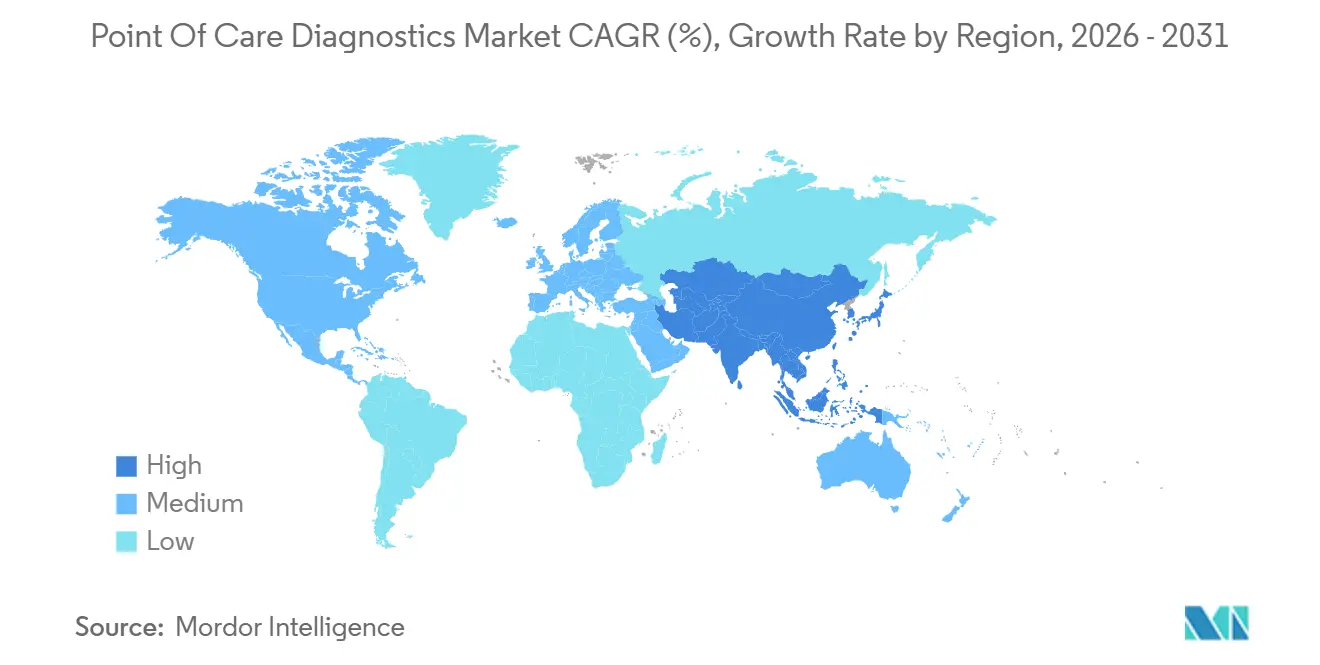

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

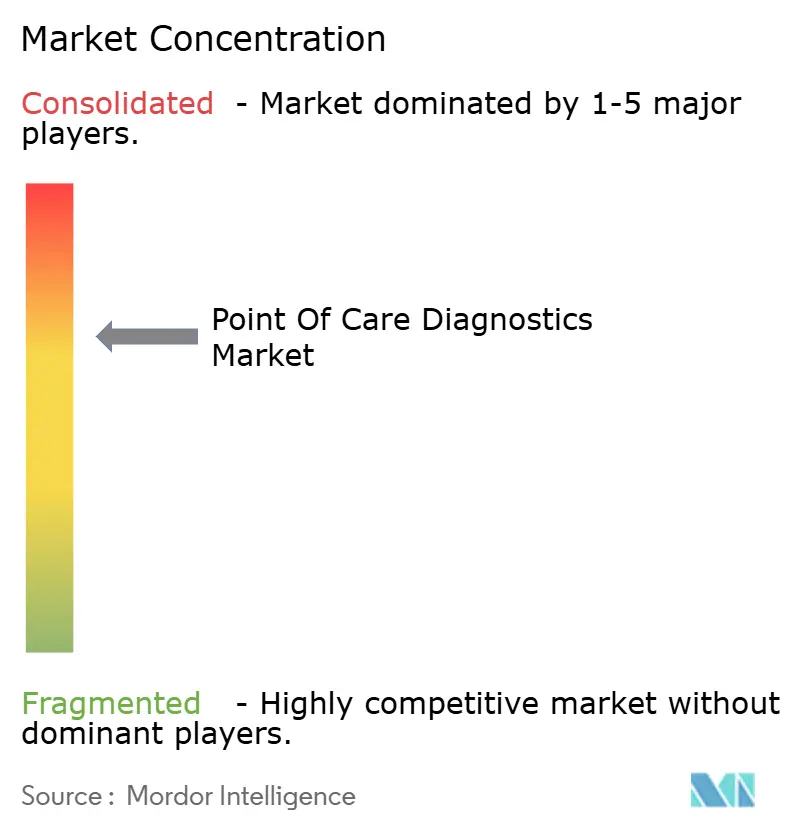

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポイント・オブ・ケア診断市場分析

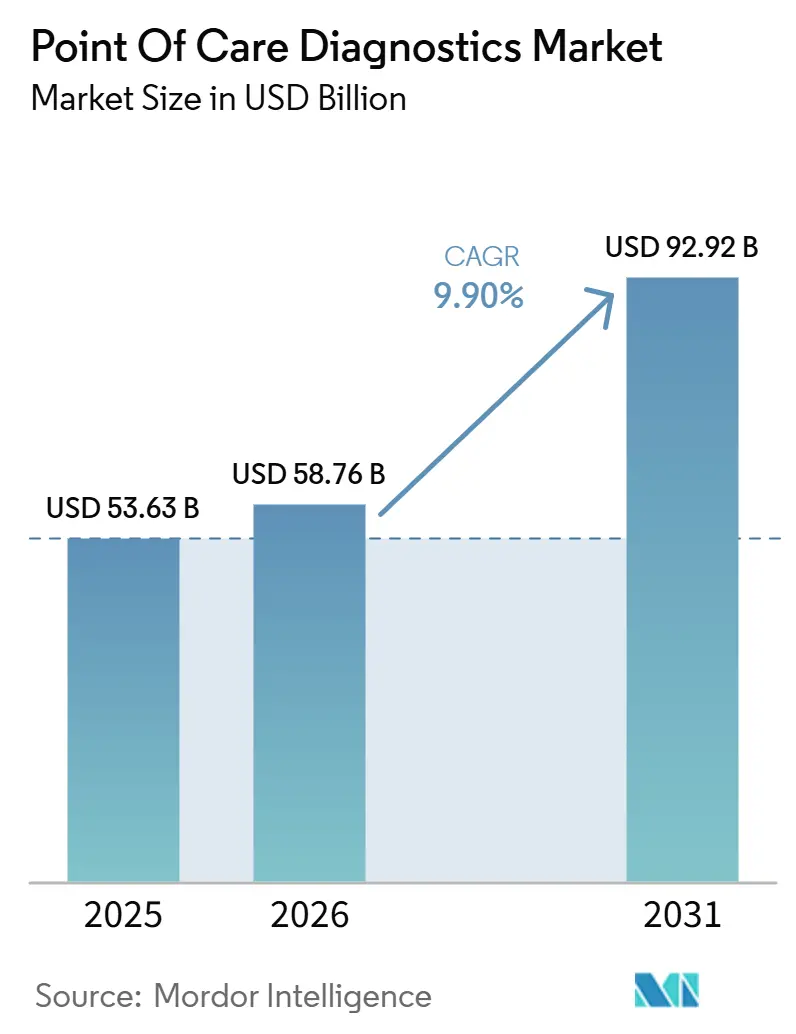

ポイント・オブ・ケア診断市場規模は、2025年の530億6,300万米ドル、2026年の580億7,600万米ドルから2031年までに929億2,000万米ドルに拡大し、2026年から2031年の間に9.90%のCAGRを記録する見込みです。

この成長は、集中型検査室から臨床医と患者が同一の物理的または仮想的空間に集まる環境へと診断能力が決定的にシフトしていることを反映しており、意思決定サイクルを数日から数分に短縮しています。規制当局は、急速分子呼吸器パネルに対するCLIA免除クリアランスを加速させ、医師のオフィスや小売クリニックが、かつては高複雑度検査室を必要としていたアッセイを実施できるようにしました。慢性疾患の有病率の上昇、パンデミックによる公衆衛生上の義務、そして電子健康記録にリアルタイムデータを送信するBluetooth対応持続血糖モニターの統合によっても需要が押し上げられています。同時に、既存企業がカートリッジエコシステムを守る一方、新規参入者がAI強化スマートフォンリーダーを活用して独自ハードウェアを迂回しようとしているため、競争の激しさも増しています。遠隔モニタリングに対する報酬改革により、診断量が在宅ケア環境へと傾きつつあり、臨床的期待と消費者的期待の両方を満たすことができるデバイスメーカーに新たな機会をもたらしています。

主要レポートのポイント

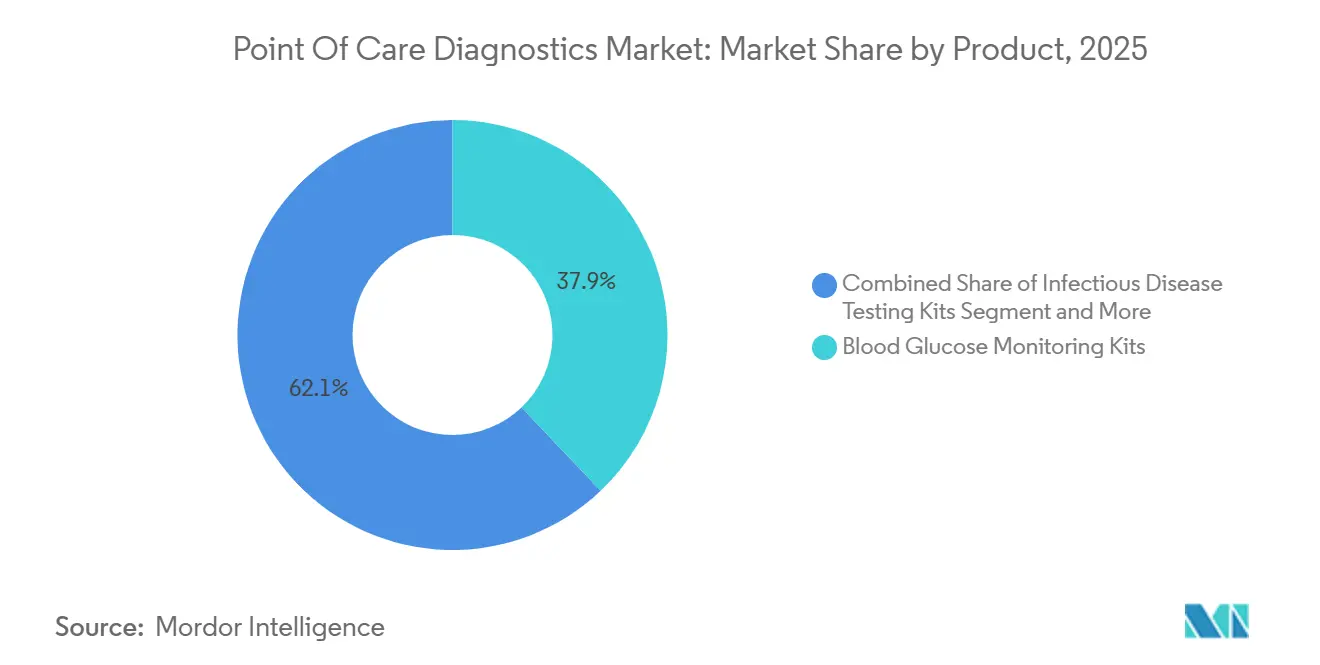

- 製品カテゴリー別では、血糖モニタリングキットが2025年のポイント・オブ・ケア診断市場シェアの37.94%を占め、感染症キットは2031年までに10.27%のCAGRで拡大すると予測されています。

- プラットフォーム別では、ラテラルフローアッセイが2025年の収益シェアの34.12%をリードし、分子診断プラットフォームは2031年までに10.51%のCAGRで進展しています。

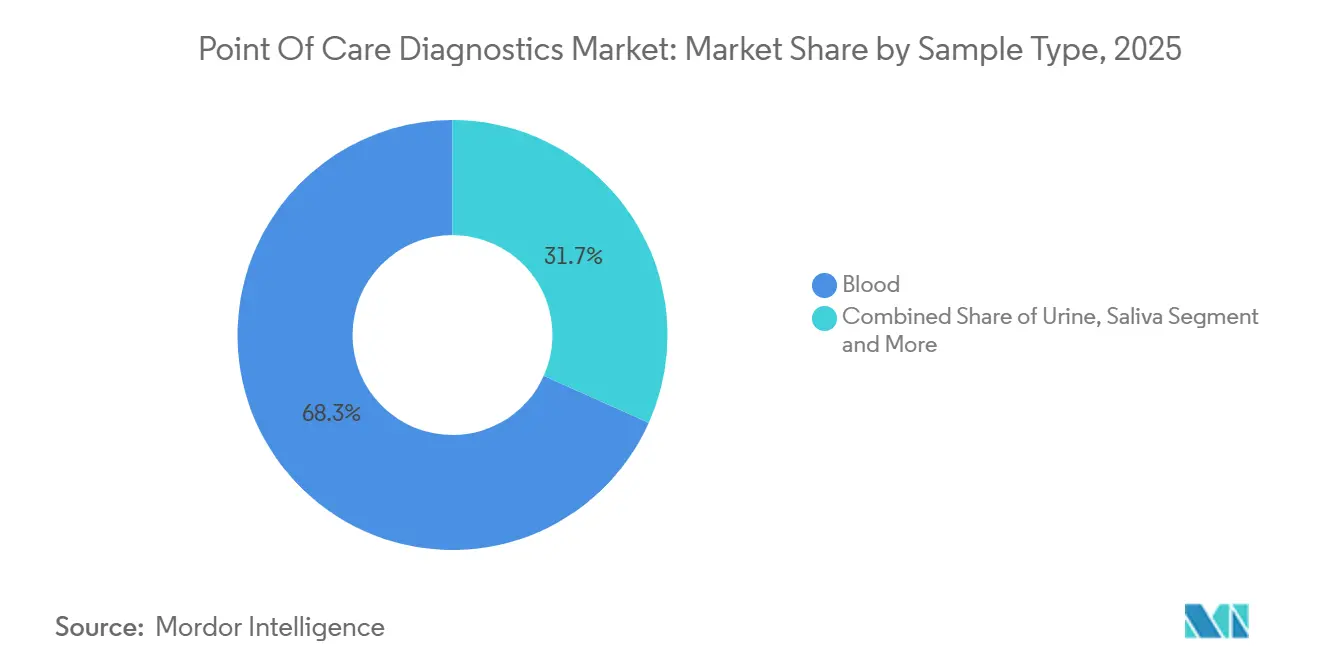

- 検体タイプ別では、血液が2025年の全体的な検査量の68.26%を占め、鼻腔・咽頭スワブは2031年までに10.42%のCAGRで増加すると予測されています。

- 購入形態別では、市販薬(OTC)チャネルが2025年のポイント・オブ・ケア診断市場規模の61.44%のシェアを保持し、処方箋ベースの検査は2031年までに10.01%のCAGRで最も急成長するチャネルとなっています。

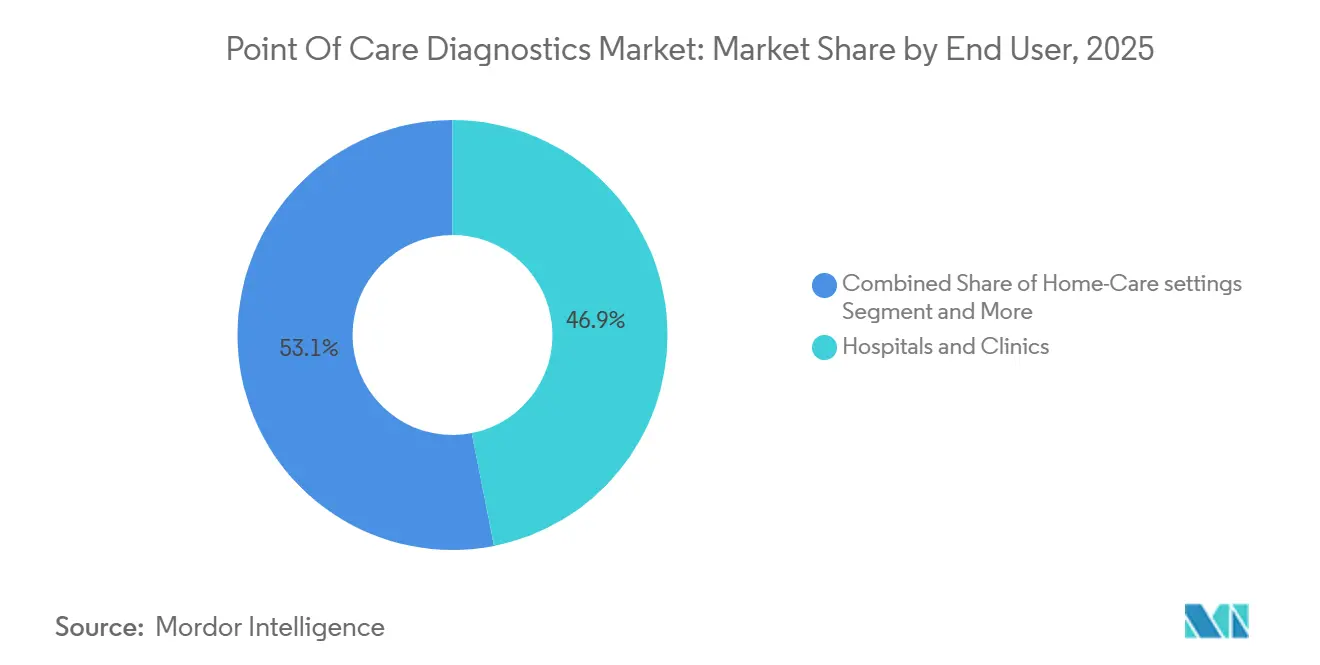

- エンドユーザー別では、病院・クリニックが2025年の需要の46.92%を維持していますが、在宅ケア環境は2031年までに11.28%のCAGRで成長する見込みです。

- 地域別では、北米が2025年の収益の45.67%を占め、アジア太平洋地域は2031年までに10.74%の最高地域CAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

ポイント・オブ・ケア診断市場の促進要因影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 慢性疾患・感染症の有病率の上昇 | +2.5% | アジア太平洋地域およびサハラ以南アフリカに急性負担が集中するグローバル | 長期(4年以上) |

| 技術的進歩と在宅ベースのPOC普及 | +2.0% | 北米・EUがリード、アジア太平洋地域での普及が加速 | 中期(2〜4年) |

| CLIA免除分子呼吸器検査の急増 | +1.5% | 北米が優位、EUおよびアジア太平洋地域が追随 | 短期(2年以内) |

| 新規アッセイに対する規制承認の増加 | +1.2% | FDAおよびEMAがペースセッターとなるグローバル | 中期(2〜4年) |

| AI対応スマートフォンラテラルフロー分析 | +0.8% | 北米・EUが早期採用者、アジア太平洋地域でのスケール可能性 | 中期(2〜4年) |

| 慈善的スクリーニングにおけるマイクロフルイディクスペーパーチップ | +0.5% | サハラ以南アフリカおよび南アジアが優先地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患・感染症の有病率の上昇

世界全体で2024年に5億3,700万人の成人が糖尿病を抱えており、国際糖尿病連合は2030年までに6億4,300万人に達すると予測しており、血糖モニタリングキットへの持続的な需要を裏付けています。[1]国際糖尿病連合、「IDF糖尿病アトラス第10版」、idf.org 東南アジアにおけるデング熱や中央アフリカにおけるエムポックスなどの並行した感染症の発生により、各国政府は迅速診断検査の備蓄を促されています。世界保健機関は2025年に12件の新しいマラリア迅速検査を事前認定し、低寄生虫血症検出のための厳格な感度閾値を満たすアッセイを調達機関が調達できるようにしました。Abbott Laboratoriesは同年、インドの国民健康ミッションに1,500万件のマラリア検査を供給し、一次医療センターの40%で検査室顕微鏡検査が利用できない地区をカバーしました。CepheidのGeneXpert MTB/RIF Ultraアッセイは、南アフリカのクリニックにおける結核の治療開始までの時間を14日から2時間未満に短縮し、迅速分子検査の臨床的優位性を実証しました。慢性疾患管理とアウトブレーク対応というこの二重の負担が、あらゆる所得水準においてポイント・オブ・ケア診断市場を押し上げる構造的な追い風を生み出しています。

技術的進歩と在宅ベースのPOC普及

メディケアは2025年の医師報酬スケジュールにCPT 99454を導入し、月に少なくとも16日間生理学的データを送信するデバイスに対して患者1人あたり月64米ドルを償還しています。RocheのCoaguChekシステムはこのコードの下でバーチャルINR相談の対象となり、AbbottのBluetooth対応FreeStyle Libre 3 Plusは遠隔インスリン調整のために毎分血糖値を送信します。2024年6月に承認されたDexcomの市販薬Steloセンサーは、以前は保険適用外だった米国の3,000万人の2型糖尿病患者に持続血糖モニタリングを開放しました。多くの新興市場でのスマートフォン普及率が70%を超えており、クラウド連携診断デバイスの障壁をさらに低下させています。センサーの小型化と報酬改革が融合するにつれ、病院中心の検査モデルは分散型・患者主導型のワークフローへと移行しつつあり、ポイント・オブ・ケア診断市場を拡大しています。

CLIA免除分子呼吸器検査の急増

FDAは2024年から2025年の間に、CepheidのXpert Xpress Flu/RSVおよびRocheのcobas Liat Influenza A/B & RSVを含む8つの分子呼吸器パネルにCLIA免除ステータスを付与し、高複雑度検査室認定なしに医師のオフィスへの展開を可能にしました。[2]米国食品医薬品局、「医療機器データベース」、fda.gov分子POCアッセイは15〜20分で結果を提供しながら95%以上の感度に達し、抗原ベースのラテラルフロー検査の50〜70%と比較して優れています。CMSはCLIA免除分子アッセイをパネルあたり45〜75米ドルで償還しており、医療機関がアップグレードする経済的インセンティブを生み出しています。カートリッジ需要は急激に反応し、Cepheidは2024年第3四半期に230万個のXpert Xpressユニットを出荷し、前年比35%の急増を記録しました。免除指定は、高感度PCR検査を参照検査室から最前線の臨床医へと効果的にシフトさせ、ポイント・オブ・ケア診断市場の成長軌道を強化しています。

新規アッセイに対する規制承認の増加

FDAは2024年に47件の新しいPOCデバイスをクリアし、前年比22%増となり、先行システムとの実質的同等性を実証した製品に対する迅速510(k)経路の下で行われました。注目すべき例としては、Sonic Incytesの Velacur ONE尿分析装置およびNOWDiagnosticsの指先採血ADEXUSDx梅毒検査が挙げられます。中国の国家薬品監督管理局は2024年にRocheのcobas Liatプラットフォームを承認し、6億人の農村住民にサービスを提供する36,000の郷鎮衛生センターへのアクセスを開放しました。欧州医薬品庁は2024〜2025年の間に12件の新しいPOC心臓バイオマーカーアッセイにCE-IVDマークを付与し、救急部門での1時間以内の心筋梗塞除外を可能にしました。承認の迅速化により市場投入までの時間が短縮され、メーカーはアウトブレーク主導の需要急増に乗り、ポイント・オブ・ケア診断市場のグローバルフットプリントを拡大することができます。

ポイント・オブ・ケア診断市場の抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 厳格な規制と報酬格差 | -1.5% | 北米・EUで深刻なグローバル | 中期(2〜4年) |

| 製品リコールと精度への懸念 | -1.0% | 北米がリード、グローバルへの波及 | 短期(2年以内) |

| 米国POLにおけるQC非準拠ペナルティ | -0.5% | 米国のみ | 短期(2年以内) |

| アフリカにおける分子カートリッジのコールドチェーンの欠如 | -0.3% | サハラ以南アフリカおよびアジア太平洋地域の遠隔地 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な規制と報酬格差

FDAが2024年に発行したガイダンスは、POC分子検査の分析的検証閾値を3つの多様な臨床サイトにわたって少なくとも95%の陽性一致率および98%の陰性一致率に引き上げました。CMSはその後、2025年の報酬スケジュールでいくつかのCLIA免除コードの支払いを8〜12%削減し、小規模医療機関の経済性を圧迫しました。[3]メディケア・メディケイドサービスセンター、「2025年医師報酬スケジュール最終規則」、cms.gov Anthemなどの民間保険会社は、呼吸器病原体パネルをハイリスク患者に限定する事前承認規則を導入しました。ヨーロッパでは、2025年5月の体外診断規制の期限により、メーカーが認定機関の監査を確保できなかったため、従来のPOCデバイスの約30%が市場から撤退を余儀なくされました。これらの政策変更はコンプライアンスコストを引き上げ、近期の普及を抑制し、ポイント・オブ・ケア診断市場の成長を緩和しています。

製品リコールと精度への懸念

FDAは2024年5月、ソフトウェアエラーが低血糖患者において偽陽性の高い読み取り値を生成したとして、370万個のTRUEresultおよびTRUEtrack血糖計に対してクラスIリコールを発行しました。Abbott Laboratoriesは2024年10月、バッテリー過熱リスクにより360万個のFreeStyle Libre 2リーダーの自主回収を行いました。このような事例は臨床医の信頼を損ない、病院の調達委員会が新しいプラットフォームを採用する前にサードパーティの精度監査を要求するよう促しています。2024年の米国病理学者会議の調査では、医師のオフィスにあるPOC血糖計の18%が範囲外の結果を報告したのに対し、中央検査室分析装置では4%にとどまりました。継続的な安全性警告は購買決定を遅らせる可能性のある精査を生み出し、ポイント・オブ・ケア診断市場における短期的な需要を軟化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ポイント・オブ・ケア診断市場セグメント分析

製品別:

血糖モニタリングが収益を支え、感染症が加速血糖モニタリングキットは2025年のポイント・オブ・ケア診断市場シェアの37.94%を維持し、毛細管血糖計の普及と持続血糖モニターセンサーの急速な普及に支えられています。しかし感染症キットは、世界の保健機関がマラリア、結核、性感染症向けの新しい迅速アッセイを事前認定するにつれ、2031年までに10.27%のCAGRで成長すると予測されています。高感度トロポニンおよびBNPマーカーを中心とした心臓代謝パネルは、急性心筋梗塞の迅速な除外のために米国の救急部門の85%で標準となっています。RocheのCoaguChekが主導する凝固キットは、INRの患者自己検査に対するメディケアの償還から恩恵を受けています。妊娠・不妊検査キットは小売チャネルで高い販売量を維持し、デジタル排卵モニターはプレミアムサブセグメントを開拓しています。血液ガス・電解質カートリッジは集中治療室において不可欠であり続け、Sight DiagnosticsのOLOなどのAI対応血液学分析装置は緊急ケアクリニックへの参入閾値を下げています。

閉ループインスリン送達システムが持続血糖モニターと自動ポンプを組み合わせるにつれ、製品ミックスは再バランスされる可能性がありますが、新規感染症パネルはより速い相対的成長を約束しています。ワイヤレス接続とクラウド分析をコモディティ製品ラインに統合するメーカーは、ユーザーあたりの生涯収益を延ばし、ポイント・オブ・ケア診断市場内での地位を強化することができます。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

プラットフォーム別:

分子診断がラテラルフローを上回るラテラルフローアッセイは2025年の収益シェアの34.12%を占め、定着した妊娠検査および抗原検査の販売量に牽引されています。しかし分子診断プラットフォームは10.51%のCAGRで拡大しており、高複雑度検査室認定なしに30分以内で検体から結果を提供するPCRカートリッジに支えられています。ディップスティックと試験紙は依然として最も販売量の多い消耗品ですが、スマートフォンカメラが専用光学リーダーに取って代わるにつれてコモディティ化に直面しています。

AbbottのiSTATなどのマイクロフルイディクスカートリッジは、複数の化学物質、電解質、血液ガス、心臓マーカーを手のひらサイズの使い捨てチップに収め、10分以内に結果を返します。イムノアッセイ分析装置は中スループットの病院検査室にサービスを提供し、ベッドサイド検査と中央自動化の間のギャップを埋めています。PCRがよりシンプルかつ安価になるにつれ、分子システムは医師のオフィス、在宅ケア、小売クリニックにおけるラテラルフローのシェアを侵食し、ポイント・オブ・ケアにおける高感度診断の市場をさらに拡大することが期待されています。

検体タイプ別:

血液が優位、呼吸器スワブが急増血液採取は2025年の全体的な検査量の68.26%を占め、血糖、心臓バイオマーカー、凝固アッセイが主導しています。呼吸器スワブは、国家サーベイランスプログラムがインフルエンザ、RSV、SARS-CoV-2に対する同日PCR検査を制度化するにつれ、2031年までに10.42%のCAGRで増加すると予測されています。尿は妊娠検査および尿分析検査で日常的に使用され続け、唾液はHIV自己検査および新興の口腔血糖モニタリングで受け入れられつつあります。汗および涙の検体はニッチにとどまりますが、非侵襲的サンプリングにおける継続的なイノベーションを示しています。鼻腔・咽頭スワブへの転換は、呼吸器感染症を迅速にトリアージするという公衆衛生上の必要性を反映しており、ポイント・オブ・ケア診断市場の多様性を強化しています。

呼吸器に焦点を当てたサンプリングは抗ウイルス処方の窓口も短縮し、毛細管血液は分析物全体にわたって比類のない幅広さを維持しています。両方の検体タイプをサポートするベンダーは収益源を多様化し、より広いポイント・オブ・ケア診断業界への持続的な参加に向けて自社を位置づけています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

購入形態別:

OTCチャネルがリード、処方箋セグメントが加速市販薬(OTC)検査キットは2025年の収益の61.44%を占め、妊娠検査、血糖計、および新興の消費者向け分子アッセイに牽引されています。処方箋ベースの診断は、CLIA免除PCR呼吸器アッセイや心臓バイオマーカー検査など、臨床的監督を必要とする複雑なパネルを保険者がカバーするにつれ、2031年までに10.01%のCAGRで成長すると予測されています。FDAが2024年に発行したガイダンスはOTC分子検査の分析的ベンチマークを設定し、デバイスメーカーが感度と特異度を改善するよう促しました。DexcomのSteloセンサーは、持続血糖モニター技術を消費者に直接販売しながら医師のダッシュボードとデータを統合することで、境界線の曖昧化を示しています。CPT 99454の下での凝固パラメータの自己検査に対する償還は、小売の利便性と臨床医監督ケアの間のギャップをさらに縮小しています。OTCと処方箋チャネルの共存は消費者アクセスを広げ、ポイント・オブ・ケア診断市場の多層的な成長経路を維持しています。

エンドユーザー別:

在宅ケア環境が病院中心モデルを変革病院・クリニックは2025年の需要の46.92%のシェアを占め、急性症例のトリアージに迅速な心臓・凝固パネルを頼る救急部門に牽引されています。しかし在宅ケア環境は、遠隔生理学的モニタリングに対するメディケアの償還と、セルラー接続型持続血糖モニターおよびINRデバイスの進歩に牽引され、2031年までに11.28%のCAGRでこの分野をリードしています。RocheのCoaguChekおよびAbbottのLibre 3 Plusにより、患者は自己検査を行い、対面訪問なしに治療を調整できる医師にデータを送信することができます。救急車、小売クリニック、職場のウェルネスプログラムもコンパクトな分析装置を展開し、診断を迅速化し、下流の医療コストを削減しています。慢性疾患の有病率が増加するにつれ、患者を断続的ではなく継続的にモニタリングする能力は、ポイント・オブ・ケア診断市場規模の重要な成長ベクターであり続けるでしょう。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

地域分析

北米ポイント・オブ・ケア診断市場

北米は2025年に45.67%の収益シェアを維持しており、CLIA認定の医師事務所検査室の密なネットワークと、分子診断および遠隔モニタリング機器の両方に対する手厚いメディケア適用によって支えられています。FDAは2024年に迅速510(k)プロセスの下で47件のPOC機器を承認し、迅速な商業化サイクルを促進しました。Cepheideは緊急ケアセンターおよび救急部門全体で12,000台のGeneXpertユニットの設置基盤を維持しており、2024年第3四半期のカートリッジ成長率は前年比35%を記録しました。ただし、一部の免除査に対する償還削減および民間保険会社による事前承認の障壁が、今後の拡大を抑制する可能性があります。

アジア太平洋ポイント・オブ・ケア診断市場

アジア太平洋地域は最も成長が速い地域であり、中国とインドが農村部の医療イニシアチブを展開する中、2031年までに10.74%のCAGRを記録すると予測されています。中国のNMPAは2024年にRocheのcobas Liatシステムを承認し、6億人の住民にサービスを提供する36,000か所の郷鎮クリニックネットワークへのアクセスを開放しました。インドの国家健康ミッションは2025年に、一次医療センターの40%で顕微鏡検査が利用できない地域に対し、Abbottのマラリア迅速検査を1,500万件配布しました。日本、韓国、およびオーストラリアもCGMおよびAI対応診断の適用範囲を拡大しており、先進アジアにおけるポイント・オブ・ケア診断市場を拡大しています。

欧州・アフリカ・オセアニアポイント・オブ・ケア診断市場

欧州は、2025年5月までに既存のPOC機器の約30%を市場から排除した厳格なIVDR体制への対応を進めています。ドイツは患者管理型INR検査の償還を拡し、英国の国民保健サービスは不適切な抗生物質処方を抑制するため、200か所の一般診療所にRoche cobas Liatユニットを導入しました。南欧諸国は農村部における検査室人員不足を認識し、2025年のインフルエンザシーズンに先立って迅速呼吸器アッセイを調達しました。コールドチェーンの制約により、アフリカの一部および太平洋の遠隔地の島々では分子カートリッジの展開が引き続き制限されていますが、ドナー資金によるプログラムがそのギャップを埋めつつあります。全体として、地域の政策およびインフラ投資は多様な機会の様相を形成しており、それらが総合的にポイント・オブ・ケア診断市場の成長軌道を強化しています。

競合環境

ポイント・オブ・ケア診断業界は中程度の集中度を示しており、上位5社であるAbbott Laboratories、Roche、Siemens Healthineers、Danaher Corporation、QuidelOrthoが合計でグローバルシェアの過半数を保有しています。Rocheは2024年にLumiraDxを買収することで地位を強化し、英国のプライマリケアで人気の高いマルチパラメータ診断プラットフォームを追加しました。DanaherのCepheid部門は広範なGeneXpertフットプリントを活用して高マージンのカートリッジ販売を確保し、2024年第3四半期だけで230万個のXpert Xpressユニットを出荷しました。Abbott LaboratoriesはFreeStyle Libre持続血糖モニターをLibreViewクラウドソフトウェアと統合し、データサービスを通じてユーザーを維持しています。

AIを活用したリーダーがコモディティ試験紙を接続型診断に変換するにつれ、競争は激化しています。Sight DiagnosticsのOLO血液学分析装置はコンピュータビジョンを採用して10分で全血球計算を提供し、現在米国の150の緊急ケアセンターで稼働しています。ビル・アンド・メリンダ・ゲイツ財団が資金提供する1検査あたり2米ドル未満のペーパーベースのマイクロフルイディクスデバイスは、大規模スクリーニングプログラムにおいてラテラルフローアッセイを下回る価格で脅かしています。一方、血糖試験紙の特許切れはバリューブランドの競争を招き、既存企業のマージンを圧迫しています。

規制コンプライアンスは依然として参入障壁となっており、FDAの2024年ガイダンスは広範な多施設検証を要求し、確立された臨床試験インフラを持つ企業に有利です。戦略的パートナーシップも環境を形成しており、DexcomはそのCGMセンサーをTandemおよびInsuletのインスリンポンプと統合し、デバイスの粘着性を強化する閉ループエコシステムを形成しています。高感度分子プラットフォームおよびAI駆動プラットフォームが病院および緊急ケアチャネルを獲得し、低コストのペーパーチップアッセイがリソース制約のある地域での大規模スクリーニングニーズに対応するにつれ、ポイント・オブ・ケア診断市場の多様でありながら相互に連結した未来が確認されています。

ポイント・オブ・ケア診断業界リーダー

F. Hoffmann-La Roche Ltd

Abbott Laboratories

Siemens Healthineers AG

Danaher Corporation

QuidelOrtho

- *免責事項:主要選手の並び順不同

本レポートで取り上げたポイント・オブ・ケア診断市場の企業

- Abbott Laboratories

- Accubiotech Co. Ltd.

- Beckton Dickinson

- bioMérieux

- Bio-Rad Laboratories

- Chembio Diagnostics Inc.

- Danaher Corporation (Cepheid & Beckman Coulter)

- EKF Diagnostics

- Roche

- HemoCue AB

- Johnson & Johnson

- LumiraDx

- Nova Biomedical

- Orasure Technologies

- PTS Diagnostics

- QuidelOrtho

- Radiometer Medical ApS

- Sekisui Diagnostics

- Siemens Healthineers

- Trinity Biotech plc

- Werfen (Instrumentation Laboratory)

ポイント・オブ・ケア診断市場における最近の業界動向

- 2025年12月:Rocheは百日咳に対する初のポイント・オブ・ケアPCR検査についてFDAクリアランスおよびCLIA免除を取得し、15分で結果を提供します。

- 2025年11月:Sciverse SolutionsとBhat Biotechは2025年11月に、インドにおけるポータブルポイント・オブ・ケア検査向けのAI対応分子診断プラットフォームを共同開発するために協力しました。

- 2025年6月:PhilipsはAI搭載自動化ソフトウェアを備えたFlash 5100 POCカートベースのポイント・オブ・ケア超音波システムを発売しました。

ポイント・オブ・ケア診断市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本研究では、ポイント・オブ・ケア(POC)診断市場を、医師のオフィス、救急車、薬局、在宅環境を含む患者のそばまたは近くで臨床結果を提供するすべての使い捨て検査、機器、接続型リーダーと定義しており、血糖モニタリング、感染症、心臓代謝、妊娠、血液学、尿分析、凝固、および新興の分子フォーマットにわたります。

スコープ除外:獣医用POC製品、スタンドアロンデータ管理ソフトウェア、および中央検査室迅速分析装置はこのレビューの対象外です。

このレポートでカバーされるセグメント

- 製品別

- 血糖モニタリングキット

- 感染症検査キット

- 心臓代謝検査キット

- 凝固モニタリングキット

- 妊娠・不妊検査キット

- 血液ガス・電解質・代謝物キット

- 血液学検査キット

- 腫瘍・がんマーカー検査キット

- 尿分析検査キット

- コレステロール試験紙

- プラットフォーム別

- ラテラルフローアッセイ

- ディップスティックと試験紙

- マイクロフルイディクスベースプラットフォーム

- イムノアッセイ(CLIAおよびFIA)

- 分子診断(PCR、INAAT)

- 検体タイプ別

- 血液

- 尿

- 唾液

- 鼻腔・咽頭スワブ

- その他の検体(汗、涙、脳脊髄液)

- 購入形態別

- 市販薬(OTC)

- 処方箋ベース

- エンドユーザー別

- 病院・クリニック

- 在宅ケア環境

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場サイズ、および検証

一次調査

Mordor Intelligenceのアナリストは、北米、ヨーロッパ、アジア太平洋、および選定された中東ハブにわたって、検査室マネージャー、救急医、小売クリニックバイヤー、POCデバイスディストリビューターにインタビューを行います。これらの議論は、二次情報源が精度をもって定量化することがほとんどない採用曲線、典型的なデバイス利用率、試薬プルスルー、および将来の平均販売価格の期待値を検証します。

デスクリサーチ

米国FDA、欧州医薬品庁、国連コムトレードなどの機関からの10-K申告書、デバイス登録、貿易統計を引き出す構造化されたデスクワークから始め、出荷数と平均販売価格を固定します。補足的なコンテキストは、査読済みジャーナル(例:Clinical Chemistry)、世界保健機関のグローバル健康ポータル、経済協力開発機構が発行した市場全体の政策ノートから引き出されます。企業の投資家向けデッキ、決算トランスクリプト、D&B HooversおよびDow Jones Factivaなどの調達データベースは、競合シェアと価格侵食のインサイトを豊かにします。このリストは例示的なものであり、網羅的ではありません。多くの追加情報源がビルド全体を通じて指標の選択とセンスチェックを導きます。

市場規模算定と予測

トップダウンの需要プールは、まず糖尿病有病率、呼吸器感染症の発生率、救急部門の受診件数、薬局フットプリントの拡大から再構築され、次に環境固有の普及率を通じて検査機会に変換されます。サプライヤーのロールアップ(サンプリングされたキット量に混合平均販売価格を乗じたもの)はボトムアップのクロスチェックを提供し、ギャップはチャネルチェックと請求書の三角測量によって埋められます。主要なモデル変数には、慢性疾患の発生率、迅速検査の償還コード、OTCキット販売成長、分子プラットフォームの設置基盤、通貨変動が含まれます。多変量回帰は、パンデミック主導の急増に対するシナリオ分析によって補完され、各ドライバーを予測してから結果が5地域の展望にカスケードされます。

データ検証と更新サイクル

出力は過去の出荷に対する分散フィルター、定期的なアナリストのピアレビュー、および四半期売上の変動が±7%の閾値を超えた場合にトリガーされる異常アラートを通過します。レポートは毎年更新され、重要な規制またはリコールイベントは中間改訂を促し、クライアントが公開前に最新の見解を受け取ることを保証します。

Mordor Intelligenceのポイントオブケア診断市場規模と他の公開予測との比較

公表された数値は、企業が異なる製品バスケット、価格前提、更新頻度を選択するためにしばしば乖離します。

主要なギャップドライバーには、より狭い検査メニュー、単一地域の価格固定、および一部の出版社が使用する保守的な普及乗数が含まれますが、Mordorのモデルはマルチ環境の使用をカバーし、キットとカートリッジの平均販売価格のドリフトを毎年調整し、通貨一貫した換算を適用します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 530億6,300万米ドル(2025年) | ||

| 315億7,000万米ドル(2024年) | グローバルコンサルタンシーA | OTC自己検査キットを除外し、静的な平均販売価格の前提を適用 |

| 150億5,000万米ドル(2024年) | 市場調査会社B | スコープを5つのコア製品に限定し、2019年の為替レートを使用 |

総合すると、この比較は、Mordorの毎年更新されたスコープ完全なモデルが、意思決定者が透明な変数と再現可能なステップに遡ることができるバランスの取れたベースラインをどのように生み出すかを示しており、リソースを配分したり新しいPOC機会をスクリーニングしたりする際の不確実性を低減します。

レポートで回答される主要な質問

2026年のポイント・オブ・ケア診断市場規模はどのくらいになりますか?

ポイント・オブ・ケア診断市場規模は2026年に580億7,600万米ドルと推定され、2031年までに9.9%のCAGRが予測されています。

現在最も多くの収益を生み出している製品カテゴリーはどれですか?

血糖モニタリングキットが2025年の収益の37.94%をリードし、毛細管血糖計と持続血糖モニターの広範な使用に支えられています。

ポイント・オブ・ケアにおける分子診断の急速な成長を牽引しているものは何ですか?

PCR呼吸器パネルのCLIA免除ステータス、より高い臨床感度、および合理化された検体から結果までのワークフローが分子プラットフォームを前進させています。

2031年までに最も急成長する地域はどこですか?

アジア太平洋地域は10.74%の最高CAGRを記録すると予測されており、中国での承認とインドでの大規模な公衆衛生調達に牽引されています。

主要ベンダー間の市場集中度はどの程度ですか?

上位5社がグローバル収益の過半数を支配しており、ニッチおよび破壊的参入者の余地がある中程度の集中度を反映しています。

最終更新日: