髄膜炎診断検査市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

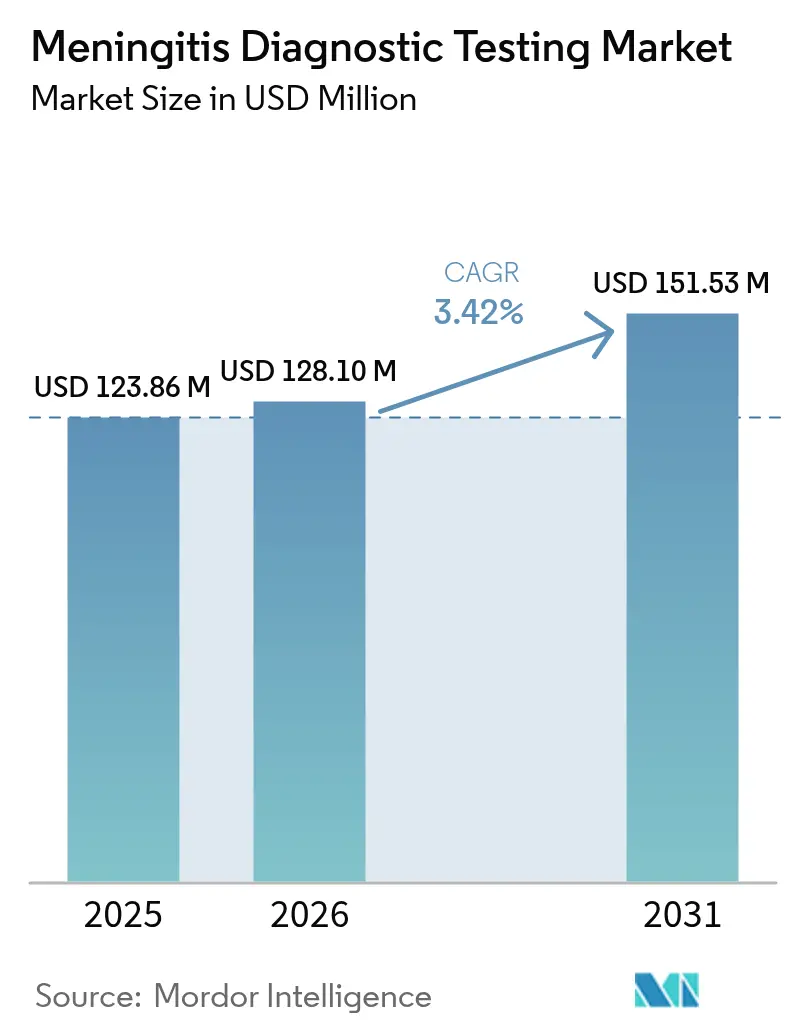

| 市場規模 (2026) | 128.1 百万米ドル |

| 市場規模 (2031) | 151.53 百万米ドル |

| 成長率 (2026 - 2031) | 3.42% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる髄膜炎診断検査市場分析

髄膜炎診断検査市場規模は2025年に1億2,386万USDと評価され、2026年の1億2,810万USDから2031年には1億5,153万USDに達すると推定され、予測期間(2026年~2031年)中のCAGRは3.42%です。緩やかな成長は、多くの医療システムにおけるコスト圧力と均衡した成熟した技術基盤を反映しています。急速な分子革新、シンドロームパネルの採用増加、および新生児スクリーニングを向上させる公的プログラムが需要を支えています。一方で、高い機器コスト、脆弱なコールドチェーン物流、および小児脳脊髄液(CSF)採取の制限が普及を抑制しています。病院が主要な購買者であり続けていますが、ポイントオブケアプラットフォームがターンアラウンドタイムを短縮しアクセスを拡大するにつれ、学術センターや分散型クリニックも購入を加速させています。北米は堅固な償還制度とスチュワードシップ義務により収益をリードしており、一方でアジア太平洋地域は政府が検査室インフラを整備するにつれ最も急速な拡大を提供しています。次世代シーケンシング(NGS)、CRISPRアッセイ、および低資源環境向けに調整された熱安定試薬に対してPCRおよび培養フランチャイズを守る既存企業として、競争の激しさが増しています。

レポートの主要なポイント

- 技術別では、分子診断が2025年の髄膜炎診断検査市場シェアの49.12%をリードし、次世代シーケンシングは2031年までに6.88%のCAGRが見込まれます。

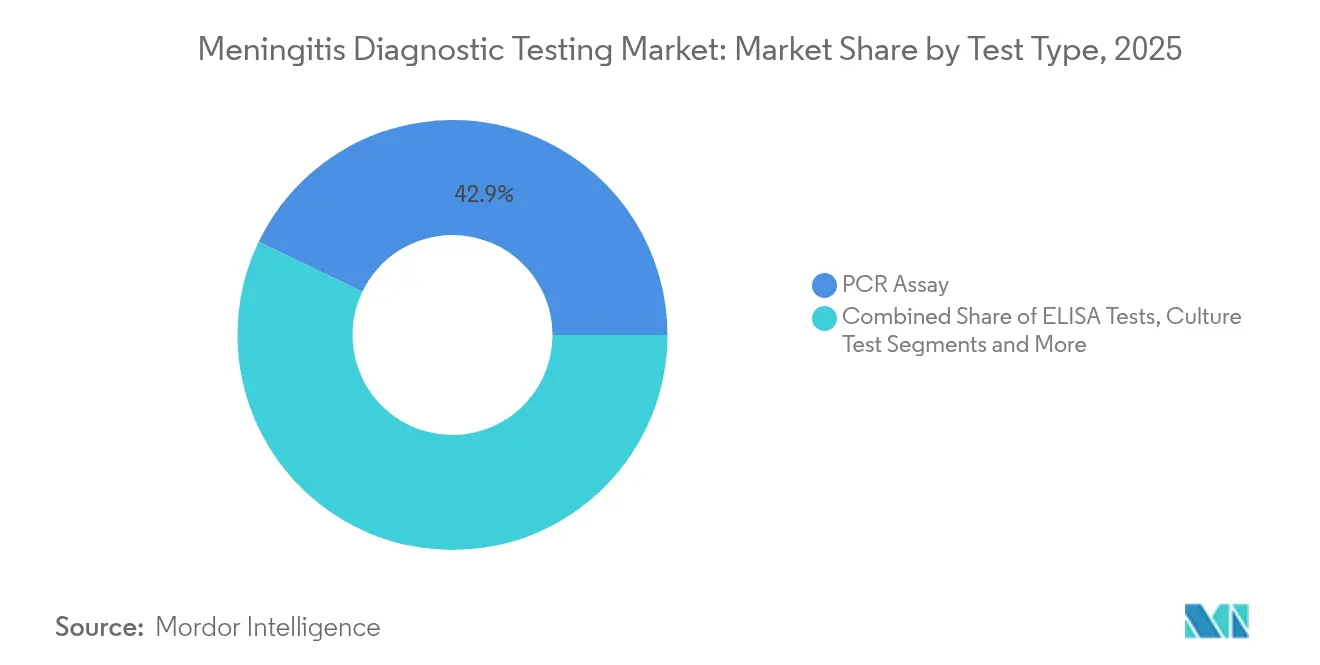

- 検査タイプ別では、PCRが2025年の髄膜炎診断検査市場規模の42.87%のシェアを保持し、CRISPRベースのアッセイは6.49%のCAGRで成長する見込みです。

- 検体タイプ別では、CSFが2025年に61.95%の収益を占め、血液/血清検査は2031年までに5.18%のCAGRで拡大すると予測されます。

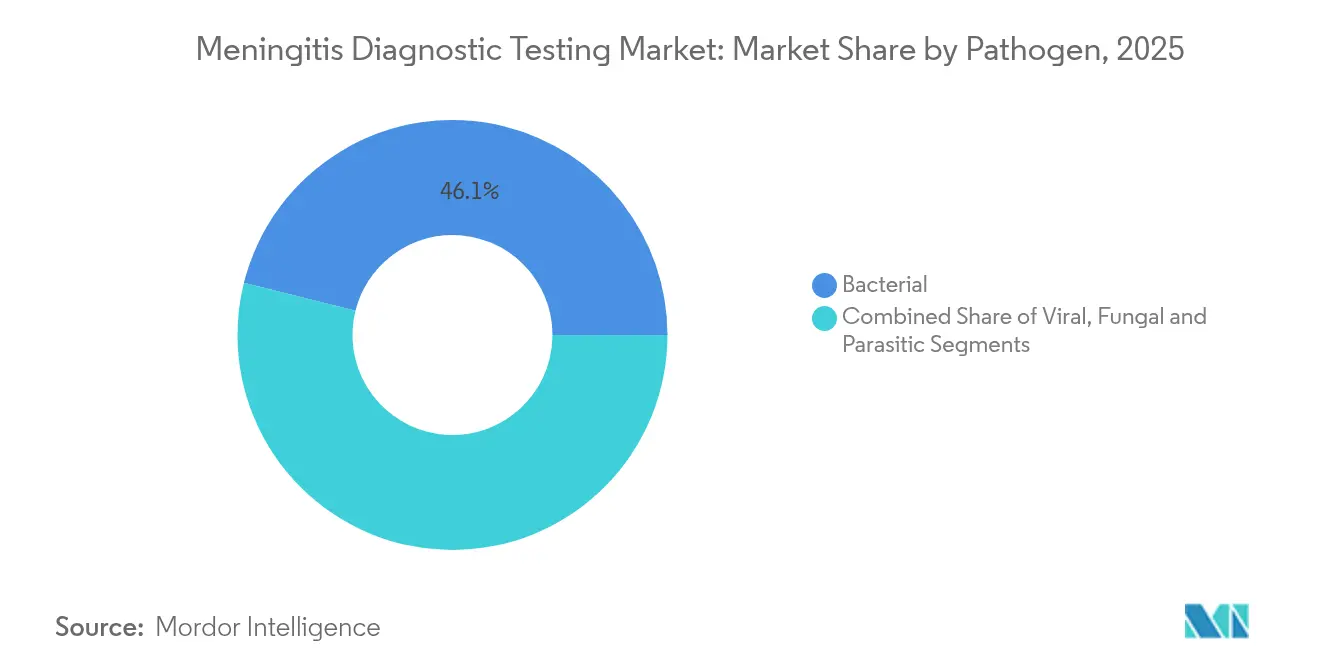

- 病原体別では、細菌検出が2025年に46.10%のシェアで支配的であり、ウイルス検出は4.75%のCAGRで増加すると予測されます。

- エンドユーザー別では、病院が2025年に55.74%の需要を占め、一方で学術・研究機関が5.32%という最高の予測CAGRを記録しています。

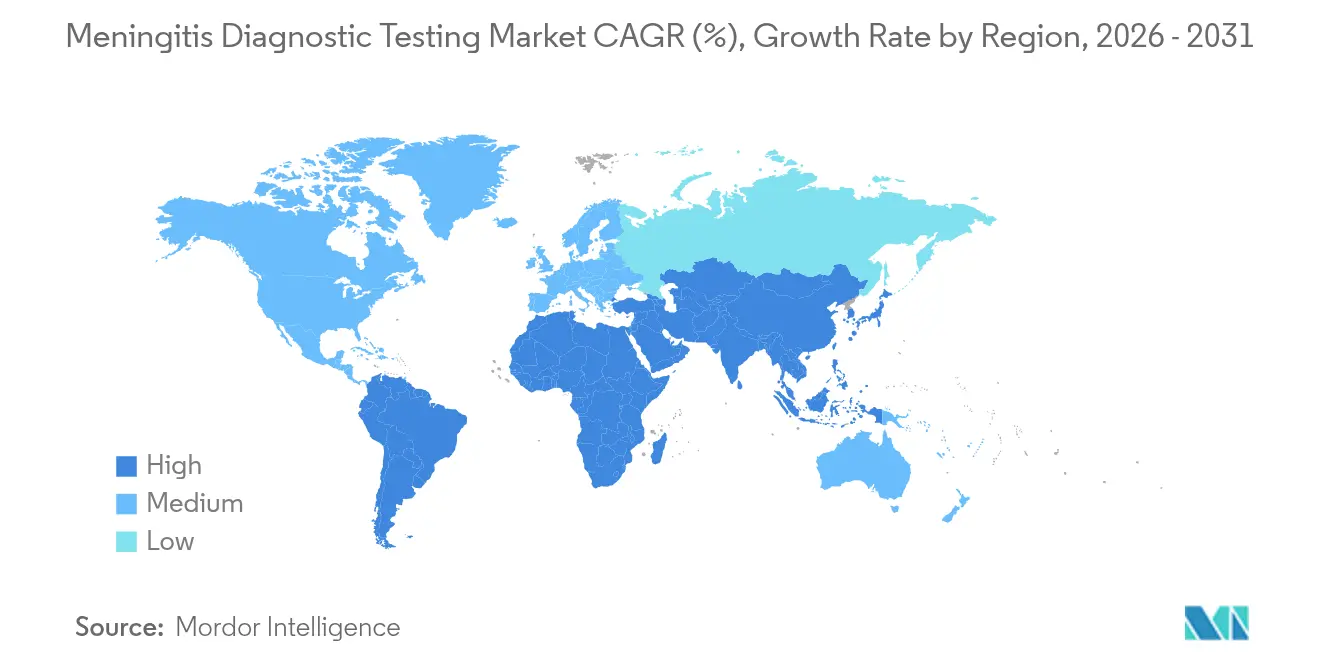

- 地域別では、北米が2025年に37.65%のシェアを保持し、アジア太平洋地域が2031年までに5.95%のCAGRで最も高い成長地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の髄膜炎診断検査市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な髄膜炎発生率の上昇 | +0.8% | サハラ以南アフリカ、アジア太平洋 | 長期(4年以上) |

| シンドローム性多重PCRパネルの採用拡大 | +1.2% | 北米、EU、アジア太平洋への拡大 | 中期(2年~4年) |

| 迅速な除外を目的とした病院スチュワードシッププログラム | +0.7% | 北米、EU、アジア太平洋でのパイロットプログラム | 短期(2年以内) |

| 低資源環境におけるポイントオブケア検査への分散化 | +0.9% | サハラ以南アフリカ、南アジア、ラテンアメリカ | 長期(4年以上) |

| 細菌性髄膜炎に対する国家新生児スクリーニング義務 | +0.5% | 北米、EU、中所得国 | 中期(2年~4年) |

| パンデミックによる分子インフラへの投資 | +0.6% | 世界全体、アジア太平洋およびラテンアメリカを重点 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

世界的な髄膜炎発生率の上昇

サーベイランスにより、ワクチンの進歩にもかかわらず細菌性髄膜炎は依然として10~15%の致命率を示すことが確認されています。[1]世界保健機関、「世界髄膜炎週報」、who.intサハラ以南アフリカでは2023年~2024年シーズンに2,370件の疑い症例と178件の死亡が報告され、持続する診断ニーズが浮き彫りになっています。肺炎球菌(Streptococcus pneumoniae)および髄膜炎菌(Neisseria meningitidis)における抗菌薬耐性が、迅速な病原体同定の緊急性を高めています。アジア太平洋地域は脆弱なサーベイランスにより診断不足が続いており、検査室が拡充されれば潜在的な需要量が顕在化することが示唆されています。都市化と気候変動が感染伝播パターンを変化させる可能性があり、早期検出がアウトブレイク制御に不可欠となっています。これらの要因が相まって、髄膜炎診断検査市場を安定した成長軌道に乗せています。

シンドローム性多重PCRパネルの採用拡大

病院システムは現在、1つのCSF検体から1時間以内に最大14種類の髄膜炎病原体を検出するパネルを好んでいます。BioFire FilmArrayパネルを採用した学術センターでは、抗生物質投与期間の中央値が3日から2日に短縮され、デエスカレーション率が46%向上しました。[2]Amanda L. Harrington、「多重PCRパネルが抗菌薬スチュワードシップアウトカムに与える影響」、Clinical Infectious Diseases、ncbi.nlm.nih.gov迅速な除外により病床回転率が改善し、価値に基づくケアを支援します。小児病棟では、培養陰性症例においてB群連鎖球菌の感度が100%を超えることで安心感が得られます。コスト相殺研究では、入院期間の短縮によるコスト削減がキット費用を上回ることが示されています。これらの運用上の利点が多重PCRを日常診療に組み込み、髄膜炎診断検査市場を押し上げています。

迅速な除外を目的とした病院スチュワードシッププログラム

抗菌薬スチュワードシップ指標が救急部門に対し、トリアージに迅速な髄膜炎アッセイを組み込むよう促しています。研究では標的治療までの時間が52時間短縮され、有害事象の減少と広域抗生物質使用量の低下につながることが示されています。[3]Susan C. Winchell、「抗菌薬スチュワードシッププログラムへの迅速診断検査の統合」、食品医薬品局、fda.gov規制当局がスチュワードシップ実績に償還を結びつけるにつれ、病院管理部門はオンデマンド検査の予算を確保しています。診断と抗菌薬スチュワードシップの合同チームが、数日ではなく数時間以内に経験的治療を洗練させる反復プロトコルを生み出しています。この連携が商業的普及を加速させており、特に統合型医療ネットワークにおいて顕著です。

低資源環境におけるポイントオブケア検査への分散化

1検査あたり10USD未満の価格の携帯型プラットフォームが、地区クリニックにおいて細菌性髄膜炎に対して88%の感度と90%の特異度を実現しています。[4]Michael M. Wanzira、「ウガンダにおける細菌性髄膜炎に対するポイントオブケア脳脊髄液乳酸検査」、American Journal of Tropical Medicine and Hygiene、ajtmh.org凍結防止コールドボックスと太陽光発電モジュールがオフグリッドで試薬を安定させ、アフリカ髄膜炎ベルトでの一貫したアウトリーチを可能にしています。すでに80台近くのポイントオブケア近傍分子システムがカタログ化されており、サプライヤーは低・中所得国全体で年間6,360万件の検査という対応可能な需要量を見込んでいます。分散化により、髄膜炎診断検査市場は三次医療センターを超えて拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 多重分子機器の高いCAPEX/OPEX | -0.9% | 世界全体、低・中所得国で特に顕著 | 長期(4年以上) |

| 小児環境におけるCSF検体の入手制限 | -0.6% | 世界全体、資源制限のある病院でより高い影響 | 中期(2年~4年) |

| 迅速ポイントオブケア検査に対する償還格差の継続 | -0.7% | 北米、EU、新興市場 | 中期(2年~4年) |

| 低資源市場におけるコールドチェーン物流の制約 | -0.5% | サハラ以南アフリカ、南アジア、遠隔地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

多重分子機器の高いCAPEX/OPEX

PCRシステムは10万~30万USDの範囲で、カートリッジ1枚あたり50~150USDを請求し、小規模検査室を締め出しています。エチオピアの病院では、臨床的メリットが明確であっても、FilmArrayの試薬コストが年間予算を超えると報告されています。リース制度は存在しますが、資金調達能力を持つ機関はほとんどありません。低稼働サイトでは固定費を償却できず、価格が髄膜炎診断検査市場の抑制要因となっています。

小児環境におけるCSF検体の入手制限

新生児の腰椎穿刺では採取量が少なく、検査メニューが制限されます。多くの救急部門では0.5 mL未満でどのアッセイを実施するかをトリアージする必要があり、包括的診断が遅延します。ベンダーは現在0.2 mLを必要とするカートリッジを設計していますが、検査室はマイクロハンドリング手順のトレーニングを必要としています。マイクロサンプリングが日常化するまで、検体不足は市場拡大を抑制し続け、特に小児において顕著です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

検査タイプ別:CRISPRイノベーションがPCR優位性に挑戦

CRISPRアッセイは最速の6.49%のCAGRを記録していますが、PCRは2025年収益の42.87%を維持しています。髄膜炎診断検査市場は引き続きPCRに依存しており、臨床医がその感度を信頼し、病院検査室がすでに互換性のあるサーモサイクラーを保有しているためです。しかし、CRISPR-Casスプリットルシフェラーゼ法は現在、CSFから直接20分以内にアトモル濃度の核酸を検出し、シンドロームパネルの幅に匹敵しています。ラテラルフローストリップは電力が保証されないアウトリーチキャンペーンで引き続き有用です。ELISAは分子特異性の向上とともに徐々に減少しています。抗生物質で前治療された患者が来院すると、増殖を阻害するため培養のシェアはさらに低下します。

需要は迅速な除外へとシフトしています:多重等温アッセイは髄膜炎菌(Neisseria meningitidis)の10 fg検出を達成し、アフリカベルトでのアウトブレイクトリアージを支援しています。ラテックス凝集は常温保存が可能なため野外テントで依然として価値を提供しますが、感度の限界は残っています。培養プレートを読み取る人工知能イメージングは、自動検出によりレガシーワークフローを救済することを約束しており、レガシー技術と新技術が共存し、髄膜炎診断検査市場内に多層的な機会を生み出しています。

2031年までに、中所得国の病院へのCRISPR普及がPCRのリーダーシップに挑戦しますが、低技術と高技術ソリューションの共存は購買者の多様性を反映しています。したがって、ベンダーは三次医療センター向けの高複雑度パネルと、アウトリーチ向けの堅牢なラテラルフローキットのバランスをとった混合ポートフォリオを維持しています。このデュアル戦略は対応可能な需要量を拡大し、単一技術リスクを軽減します。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:NGSが分子診断リーダーシップを破壊

分子診断は2025年に49.12%のシェアを占めましたが、NGSの6.88%のCAGRがそれを主要な破壊者として位置づけています。ある病院コホートでは、メタゲノムシーケンシングが従来のCSF法の20.2%に対して60.6%の陽性率を達成しました。未知または混合感染に対するその適性が、原因不明の脳炎が持続する神経系ICUでの採用を促進しています。免疫測定法は最小限のトレーニングニーズにより、ニッチなポイントオブケアの役割を守り、古典的な培養は処理量が減少しても感受性プロファイリングに不可欠であり続けています。

NGSは現在、低容量ベンチトップシーケンサーで6時間未満に実用的な結果を返し、臨床医が入院ウィンドウ内に治療を標的化できるようにしています。クラウドバイオインフォマティクスポータルが分析を処理し、現地スタッフへの依存を軽減しています。しかし、検体あたりのコストは依然として平均175USDであり、研究センター以外での日常的な使用を制限しています。予測期間中、試薬価格の低下と検体あたり課金のビジネスモデルにより、NGSが日常的な微生物学に深く浸透し、シーケンシングアプリケーションに特化した髄膜炎診断検査市場規模を押し上げる可能性が高いです。

検体タイプ別:血液検査がCSF優位性に対して存在感を高める

CSFは2025年に61.95%の収益を維持しましたが、臨床医がより低侵襲な選択肢を求めるにつれ、血液/血清アッセイは年間5.18%成長しています。血漿NGSは、CSF培養結果に先立って小児髄膜炎症例の36%で原因病原体を同定しました。鼻咽頭スワブは二次性髄膜炎に関連する呼吸器病原体の検出に役立ちます。尿や唾液などの他のマトリックスは依然として実験的です。

CSF中のC反応性タンパク測定は、ベッドサイドで30分以内に細菌性髄膜炎とウイルス性髄膜炎を鑑別でき、費用対効果の高い補助手段を提供します。ポイントオブケア乳酸測定も88%の感度を示し、農村クリニックでハンドヘルドメーターが有用です。髄膜炎診断検査市場では現在、1つのカートリッジでCSF、血液、またはスワブを処理するマルチ検体パネルをパッケージ化するベンダーが見られ、物流を合理化し対応可能な患者プールを拡大しています。

病原体別:細菌優位性の中でウイルス検出が加速

細菌検出は2025年に市場収益の46.10%をもたらし、迅速な抗生物質介入が迅速な同定を不可欠にしています。しかし、ウイルスアッセイは4.75%のCAGRを記録しており、スチュワードシップが抗生物質不要のウイルス症例を区別することを要求しているためです。多重PCRは現在、エンテロウイルス、ヘルペスウイルス、パレコウイルスを同時に検出し、経験的治療を削減しています。特に真菌アッセイ、とりわけクリプトコッカス抗原検査は、HIV感染率の高い地域で不可欠です。寄生虫検査はニッチですが、脳マラリアや広東住血線虫症が髄膜炎症状と重複する地域では不可欠です。

病原体クラス間で試薬を共有する包括的パネルは、在庫管理と検査室ワークフローを改善します。2031年までに、専門センターではウイルス検査量が細菌に近づく可能性がありますが、細菌耐性マーカーのカートリッジ価格が高いため、収益の偏りは持続するでしょう。この多様性により、髄膜炎診断検査市場は病原体固有の需要変動に対して回復力を保っています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:学術研究機関が病院優位性を超えてイノベーションを牽引

病院は2025年に55.74%の支出を占め、統合された検査システムとスチュワードシップ義務を反映しています。それにもかかわらず、学術・研究機関は助成金による研究プロジェクトがCRISPR、NGS、AIアナリティクスを検証するにつれ、5.32%のCAGRを示しています。診断リファレンスセンターは地域病院のオーバーフローとして機能し、複雑なパネルをオフサイトに移行させています。ポイントオブケアクリニック、軍事基地、人道支援NGOは、携帯型デバイスが堅牢でバッテリー駆動になるにつれ、最も急速に増加する「その他」セグメントを形成しています。

学術パートナーシップは新技術の早期市場参入を頻繁に決定します。工学部門との協力がカートリッジの小型化とコスト削減を加速させ、後に病院の調達サイクルに移行します。したがって、学術機関を通じたイノベーション普及が髄膜炎診断検査産業の将来の成長経路を実質的に形成しています。

地域分析

北米は2025年に37.65%の収益を占め、感染症アッセイを迅速承認するFDA経路と支払者カバレッジによって支えられています。病院は迅速パネルをスチュワードシップダッシュボードに統合し、平均在院日数を短縮して病床容量を解放しています。カナダは州立検査室近代化助成金を通じてカバレッジを拡大し、メキシコのセグロ・ポプラル改革は地域診断ハブへの資金を振り向けています。リーダーシップにもかかわらず、予算精査により成熟市場で持続可能な量を維持するための試薬価格交渉が促されています。

アジア太平洋地域は2031年まで5.95%のCAGRで最高の成長エンジンです。中国は「健康中国2030」計画で病院検査室の自動化に資金を投じ、NGSと多重PCRの普及を促進しています。インドはアーユシュマン・バーラートの下で新生児スクリーニングを拡大し、日常的な細菌パネルを増加させています。日本は小児病棟での迅速なウイルス鑑別を重視し、抗生物質の誤用を削減しています。東南アジア諸国はCOVID-19後に髄膜炎サーベイランスを強化し、ワクチンプログラムをより良い診断確認と連携させています。これらの取り組みが総合的に地域の髄膜炎診断検査市場を拡大しています。

欧州は抗菌薬耐性ウォッチリストが分子需要を促進するにつれ、安定した成長を示しています。ドイツとフランスはメタゲノムシーケンシングの償還をパイロット実施しており、英国は国民保健サービス全体でポイントオブケアキットの価値に基づく調達を適用しています。東欧の近代化助成金は試薬安定性を支えるコールドチェーン整備に資金を提供しています。欧州疾病予防管理センターを通じた国境を越えたデータ共有が検査プロトコルを調和させ、サプライヤーに規模のメリットを提供しています。単一支払者制度の下での価格圧力が続くものの、市場の普及は一貫して維持されています。

競合環境

市場は中程度に分散しています。Abbott、bioMérieux、Thermo Fisher ScientificはPCR、培養培地、自動化ラインにわたる幅広いメニューを活用して一次病院にサービスを提供しています。bioMérieuxは2025年にOxford Nanopore Technologiesと提携し、30分のサンプルから結果までの時間を目標とするナノポアベースの髄膜炎診断の共同開発を行っています。Abbottは救急室向けの髄膜炎パネルでID NOW分子プラットフォームを拡張しています。Thermo FisherはCOVID-19期間中に広く購入されたAmplitude高処理量システムに髄膜炎アッセイを統合し、複数疾患間で機器を償却しています。

破壊者はCRISPR、AI、コールドチェーンを迂回する凍結乾燥試薬を採用し、NGOや野外クリニックを開拓しています。スタートアップは50μL未満のCSFを必要とするマイクロ流体チップに注力し、8USD未満の価格で小児採取制限に対応しています。サプライヤーはスチュワードシップ指標を病院の電子医療記録に直接フィードするバンドルアナリティクスダッシュボードを通じて差別化し、調達の正当化を改善しています。

戦略的提携が市場参入までの時間を短縮しています。機器メーカーは学術研究機関からアッセイコンテンツをライセンス供与し、試薬企業はアフリカでソーラー冷蔵庫を含む物流ソリューションをバンドルしています。競争上のポジショニングは、ソリューションの幅、サービスコスト、および各国の混合インフラレベルへの適応性にかかっています。これらのダイナミクスがイノベーションを促進しながらも収益を多くのプレーヤーに分散させ、分散しながらも活気ある髄膜炎診断検査市場を維持しています。

髄膜炎診断検査産業リーダー

Seegene Inc.

IMMY

Thermo Fisher Scientific Inc

Siemens Healthineers

bioMérieux

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:世界保健機関が髄膜炎の診断、治療、ケアに関する初の世界ガイドラインを発行し、より迅速な検出と長期的アウトカムの改善を目標としています。

- 2024年11月:QIAGENがQIAstat-Dx髄膜炎/脳炎パネルについて米国食品医薬品局の認可を取得し、シンドローム検査ポートフォリオを拡大しました。

世界の髄膜炎診断検査市場レポートの範囲

レポートの範囲によると、髄膜炎は脊髄と脳を覆う髄膜として知られる柔らかい膜に影響を与える疾患です。髄膜炎の原因は主に細菌性、真菌性、ウイルス性の3種類です。細菌性髄膜炎は最も致死的なタイプであり、密接な接触を通じて人から人へと感染する可能性があります。

髄膜炎診断検査市場は、検査タイプ、エンドユーザー、地域によってセグメント化されています。検査タイプ別では、ラテックス凝集試験、ラテラルフローアッセイ、PCRアッセイ、ELISAテスト、培養検査、その他にセグメント化されています。エンドユーザー別では、病院、診断センター、その他にセグメント化されています。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(USD)を提供しています。

| ラテックス凝集試験 |

| ラテラルフローアッセイ |

| PCRアッセイ |

| ELISAテスト |

| 培養検査 |

| CRISPRベースのアッセイ |

| 分子診断 |

| 免疫測定法 |

| 微生物学/培養 |

| 次世代シーケンシング |

| 脳脊髄液(CSF) |

| 血液/血清 |

| 鼻咽頭スワブ |

| その他(尿、唾液) |

| 細菌性 |

| ウイルス性 |

| 真菌性 |

| 寄生虫性 |

| 病院 |

| 診断センター |

| 学術・研究機関 |

| その他(POCクリニック、軍、NGO) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 検査タイプ別 | ラテックス凝集試験 | |

| ラテラルフローアッセイ | ||

| PCRアッセイ | ||

| ELISAテスト | ||

| 培養検査 | ||

| CRISPRベースのアッセイ | ||

| 技術別 | 分子診断 | |

| 免疫測定法 | ||

| 微生物学/培養 | ||

| 次世代シーケンシング | ||

| 検体タイプ別 | 脳脊髄液(CSF) | |

| 血液/血清 | ||

| 鼻咽頭スワブ | ||

| その他(尿、唾液) | ||

| 病原体別 | 細菌性 | |

| ウイルス性 | ||

| 真菌性 | ||

| 寄生虫性 | ||

| エンドユーザー別 | 病院 | |

| 診断センター | ||

| 学術・研究機関 | ||

| その他(POCクリニック、軍、NGO) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

髄膜炎診断検査市場の現在の規模はどのくらいですか?

髄膜炎診断検査市場規模は2026年に1億2,810万USDであり、3.42%のCAGRで2031年までに1億5,153万USDに達すると予測されています。

髄膜炎診断において収益をリードする技術はどれですか?

分子診断が2025年に49.12%という最大のシェアを保持しており、PCRと多重パネルへの病院の依存によって牽引されています。

なぜアジア太平洋地域が最も急速に成長している地域なのですか?

アジア太平洋地域は、検査室インフラへの大規模投資、新生児スクリーニングの拡大、および髄膜炎の公衆衛生上の負担に対する意識の高まりにより、5.95%のCAGRを記録しています。

CRISPRアッセイは市場成長にどのような影響を与えますか?

CRISPRアッセイは6.49%のCAGRで成長しており、従来のPCR優位性に挑戦する迅速かつ高感度の検出を提供し、分散型検査を支援しています。

市場が直面する主な抑制要因は何ですか?

多重機器の高い資本・運用コスト、小児CSF量の制限、迅速検査に対する償還格差、および低資源地域におけるコールドチェーンの脆弱性が、より広い普及を抑制しています。

最終更新日: