感染性腸炎治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

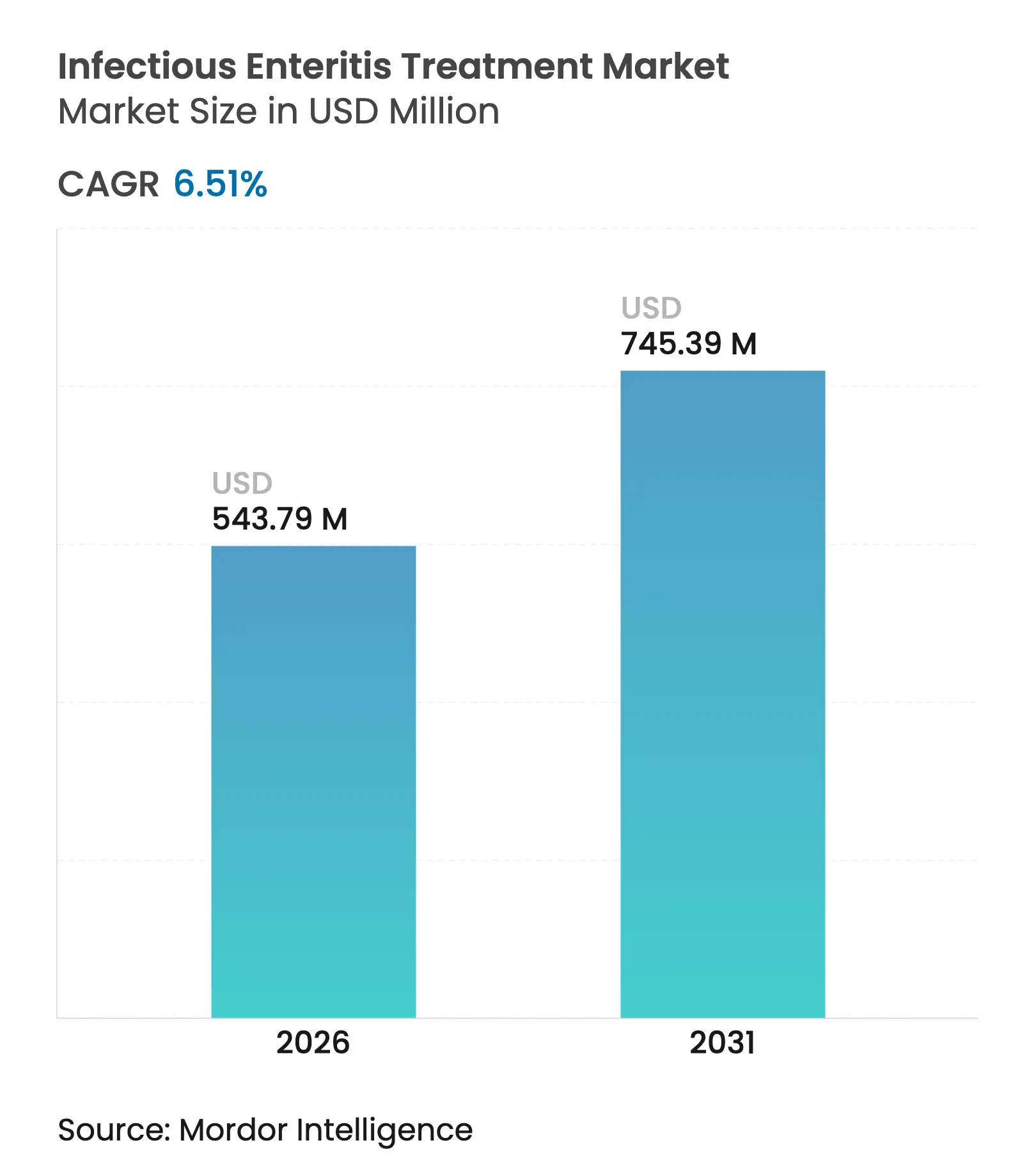

| 市場規模 (2026) | 543.79 百万米ドル |

| 市場規模 (2031) | 745.39 百万米ドル |

| 成長率 (2026 - 2031) | 6.51% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる感染性腸炎治療市場分析

感染性腸炎治療市場規模は2025年に5億1,055万USDと評価され、2026年の5億4,379万USDから2031年の7億4,539万USDへと、予測期間(2026〜2031年)において6.51%のCAGRで成長すると推定されています。

需要拡大の背景には、抗菌薬耐性(AMR)病原体の増加、狭域スペクトル薬に対するプレミアム価格の受容、そして抗生物質使用後に腸内マイクロバイオームを回復させる生体治療製品(LBP)の普及拡大がある。新興国におけるロタウイルスワクチン接種の拡大は小児における普及を加速させており、デジタル接続が進む地域ではオンライン薬局の浸透が患者のアクセスを向上させている。競争上の差別化は、AIを活用した創薬パートナーシップや、精密抗菌薬の迅速な商業化を可能にするFDAの限定集団向け抗菌薬(LPAD)承認などの規制経路に対する依存度を高めている。北米は現在、高度な診断技術とスチュワードシップの枠組みによって収益の主要拠点となっているが、アジア太平洋は医療インフラの拡充とワクチン接種率の向上に伴い、最も急速な増分成長を示している。

主要レポートのポイント

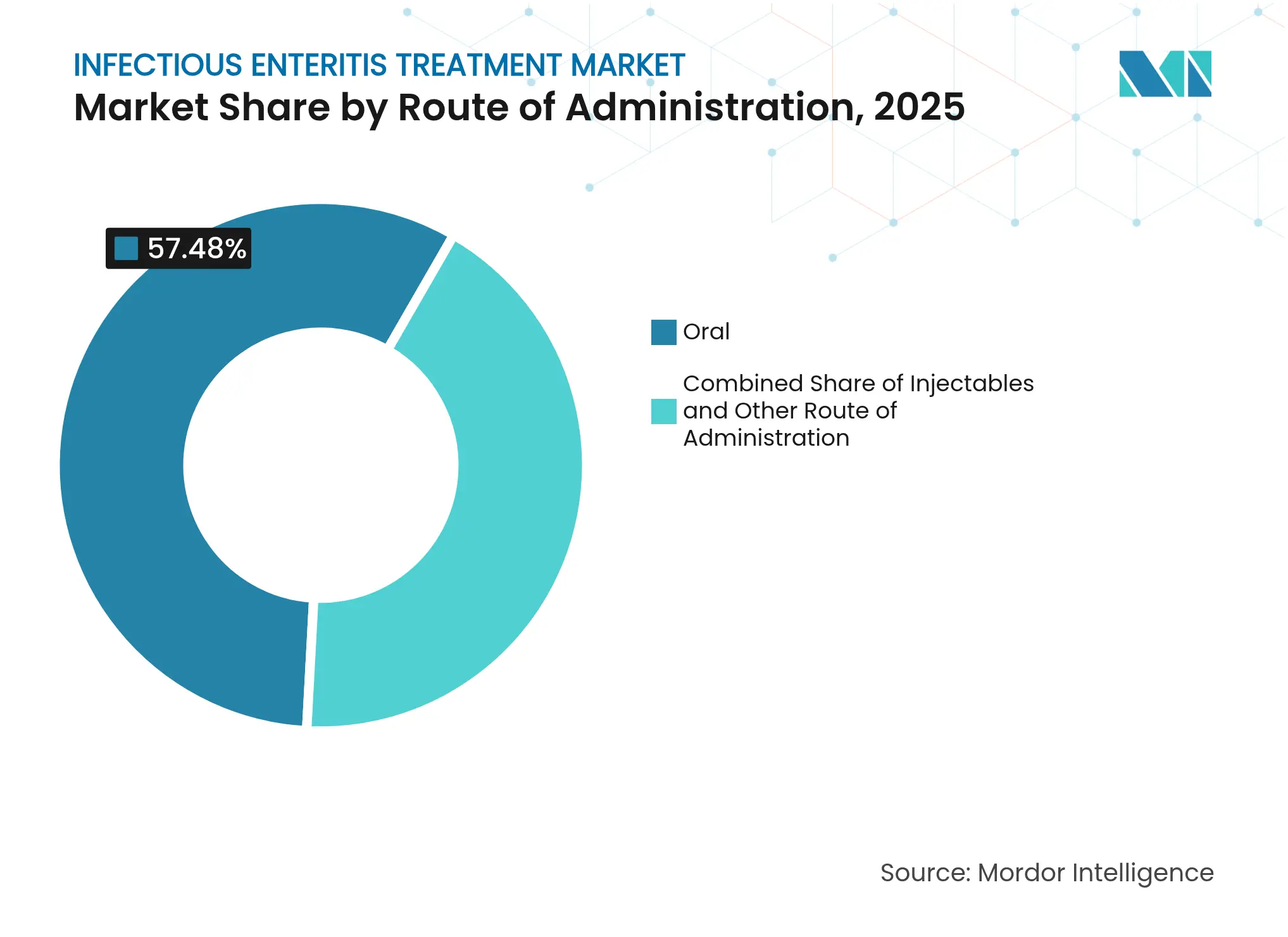

- 投与経路別では、経口製剤が2025年の収益シェアの57.48%を占めてトップとなり、注射剤は2031年にかけて8.12%のCAGRで成長している。

- 薬剤クラス別では、抗生物質が2025年の感染性腸炎治療市場シェアの51.10%を占め、プロバイオティクスおよびマイクロバイオーム治療薬は8.96%のCAGRで拡大している。

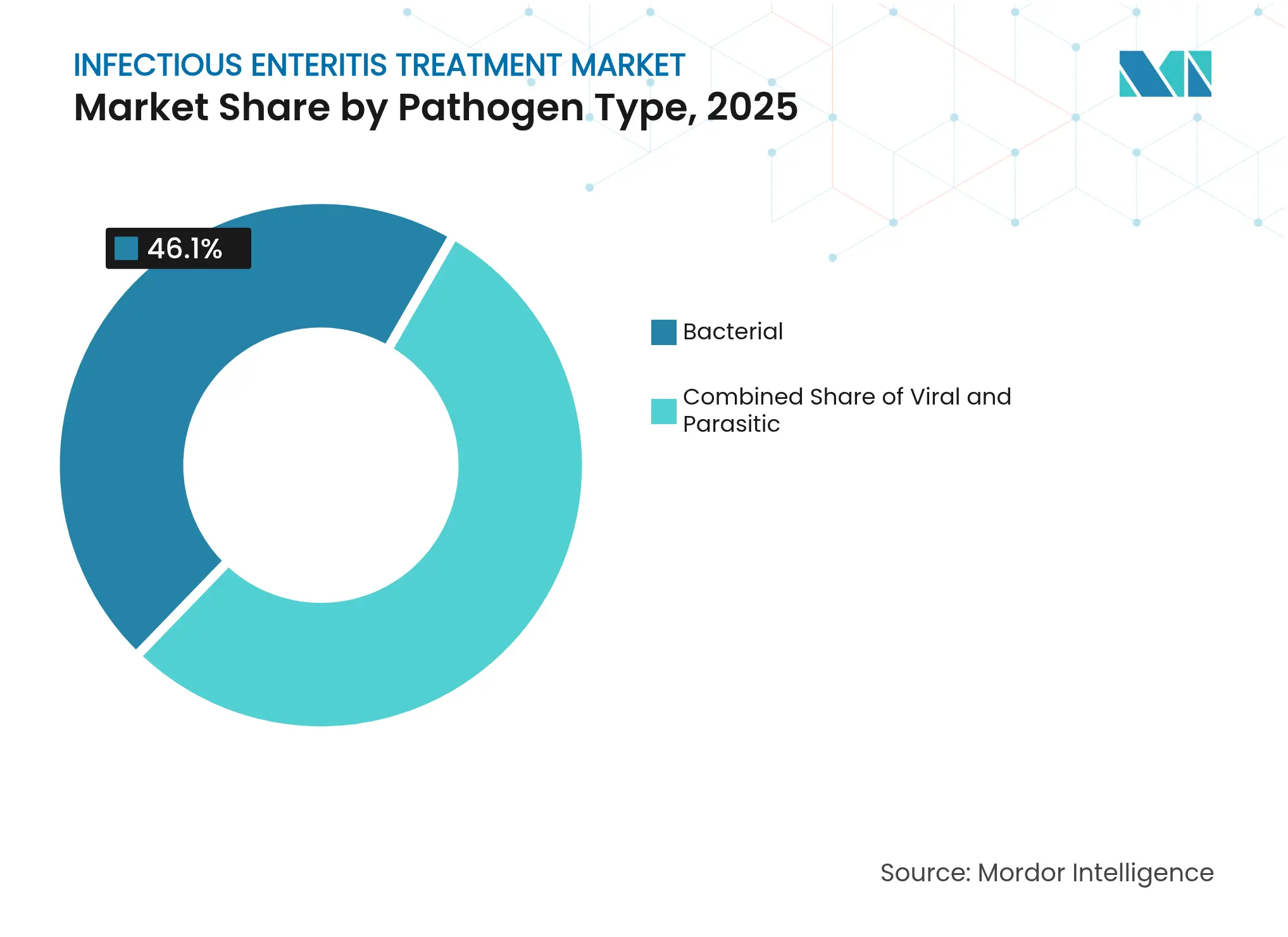

- 病原体タイプ別では、細菌性感染症が2025年に46.10%のシェアで首位を占め、ウイルス性病原体は9.41%のCAGRで上昇する見込みである。

- 患者年齢層別では、小児が2025年の感染性腸炎治療市場規模の48.93%を占め、2031年にかけて10.10%のCAGRで成長すると予測されている。

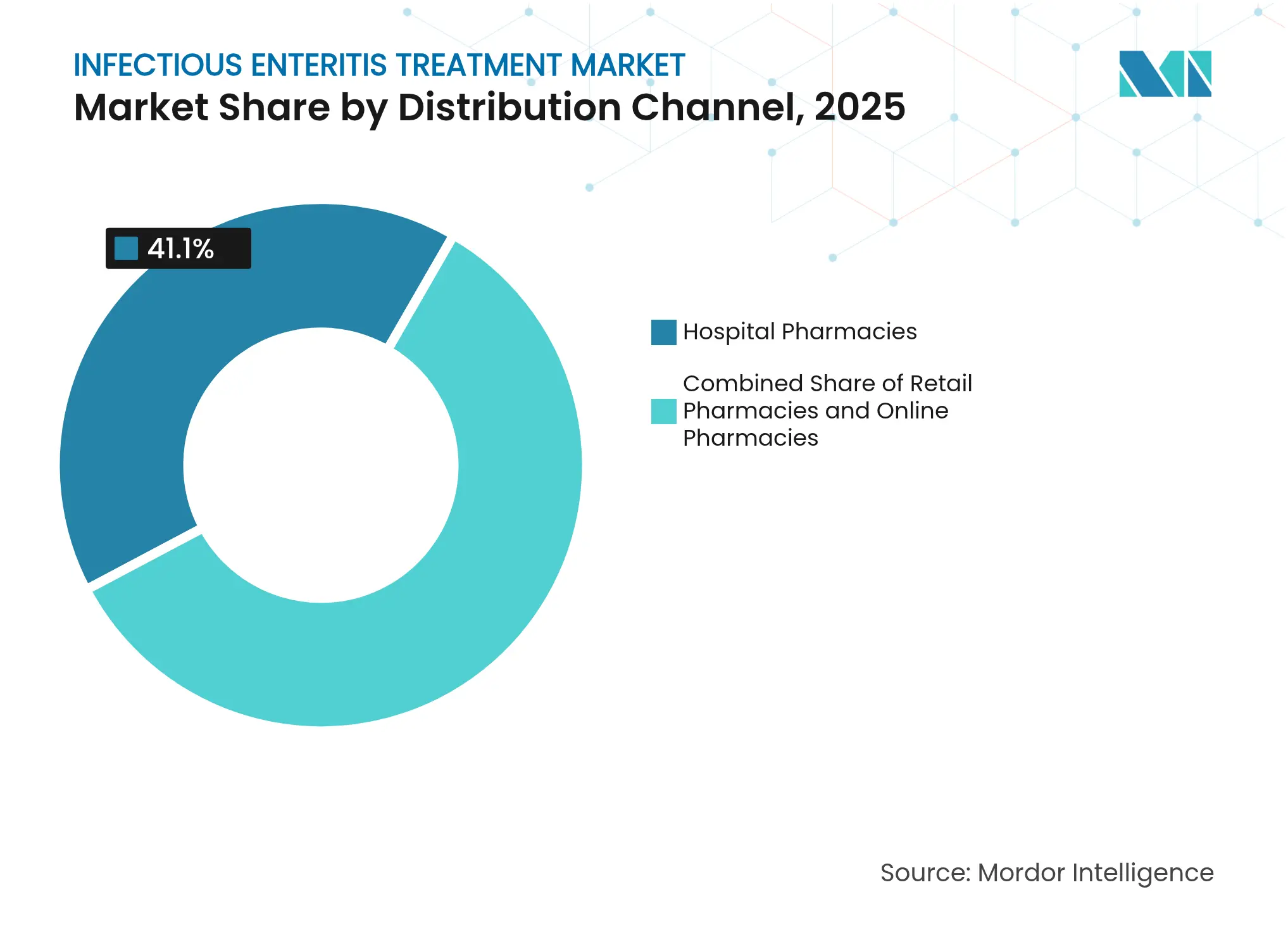

- 流通チャネル別では、病院薬局が2025年の収益シェアの41.10%を占め、オンライン薬局は8.45%のCAGRで拡大している。

- 地域別では、北米が2025年の感染性腸炎治療市場シェアの36.40%を占め、アジア太平洋は2031年にかけて10.21%のCAGRで最も急成長する地域となっている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の感染性腸炎治療市場のトレンドと洞察

促進要因のインパクト分析*

| 促進要因 | (〜)% CAGRへの影響 | 地域的な関連性 | 影響の時間軸 |

|---|---|---|---|

| AMR耐性細菌株の増加 | +1.8% | 世界規模;北米・EUに集中 | 中期(2〜4年) |

| 経口マイクロバイオーム回復型LBPの普及 | +1.2% | 北米・EU;アジア太平洋へ拡大 | 短期(2年以内) |

| 小児向けロタウイルスワクチン接種の展開 | +0.9% | アジア太平洋を核心;中東・アフリカおよび南米へ波及 | 長期(4年以上) |

| 渡航関連腸炎の再来 | +0.7% | 世界規模;観光依存地域でピーク | 短期(2年以内) |

| FDA LPADの承認加速 | +0.6% | 北米;規制の波及効果がEUへ | 中期(2〜4年) |

| AIを活用した薬剤再利用プラットフォーム | +0.4% | 世界規模;北米・EU主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AMR耐性細菌株の増加がプレミアム狭域スペクトル薬を促進

カルバペネム耐性腸内細菌目細菌およびフルオロキノロン耐性カンピロバクター属の急増により、臨床医はマイクロバイオームへの影響を最小限に抑えつつ耐性の伝播を抑制する精密治療薬へとシフトしている。2024年3月のFDAによるZevtera(セフトビプロール メドカリルナトリウム)の黄色ブドウ球菌血流感染症への承認は、先進的な狭域スペクトル薬に対する規制当局の開放性を示すものとなった。[1]米国食品医薬品局、「FDAがZevteraを承認」、fda.gov 2025年2月に認可されたEMBLAVEOは、初のモノバクタム/βラクタマーゼ阻害剤配合剤となり、ニッチな抗感染症カテゴリーにおけるプレミアム価格の牽引力を強固なものとした。[2]AbbVie、「EMBLAVEOがFDA承認を取得」、abbvie.com タンパク質合成とDNA超らせん形成を同時に阻害する二重作用型マクロロンは、細菌が薬剤耐性を獲得する難易度を最大1億倍高め、機序集約型抗生物質への戦略的転換を支えている。医療費支払者は単価よりも耐性回避特性を優先する傾向を強めており、革新的企業にとっての商業機会を拡大している。

抗生物質投与後における経口マイクロバイオーム回復型治療薬(LBP)の急速な普及

REBYOTAおよびVOWSTなどの生体治療製品(LBP)は、クロストリジオイデス・ディフィシル再発予防において優れた有効性を示しており、VOWSTは8週間後の再発率をプラセボの39.8%に対して12.4%まで低下させた。Vedanta Biosciences社は、第2相試験データで30.5%の再発抑制が示されたことを受け、22か国においてVE303の第3相試験「RESTORATiVE303」を開始した。ラクティプランティバシラス・プランタラムP9のランダム化比較試験では、慢性下痢の重症度が20%低下し、株特異的な効果が実証された。臨床ガイドラインの進化に伴い、マイクロバイオームの回復は任意の補助療法から、抗生物質を補完しながら腸内細菌叢の乱れを軽減する標準治療の補助療法へと移行しつつある。

新興国における小児向けロタウイルスワクチン接種の急増

2022年のナイジェリアにおけるロタウイルスワクチン導入により、今後10年間で約10万人の子供の命が救われ、医療費が2,850万USD削減される見込みである。[3]ジョンズ・ホプキンス大学IVAC、「ナイジェリアロタウイルスワクチンの影響」、ivac.jhu.edu ベトナムは2024年に32省へのワクチン接種を拡大し、2026年までに全国的な普及を計画しており、東南アジア全体の勢いを反映している。次世代の注射型ワクチンは、低所得地域における経口ワクチンの性能上の課題を克服することを目指し、コールドチェーンの制約を緩和する熱安定性製剤の開発が進んでいる。政府および国際機関による持続的な調達コミットメントが、小児用製剤への安定した需要を支えている。

渡航関連腸炎の再来がOTC止瀉薬需要を牽引

国際観光の回復により旅行者下痢症の症例数が増加しており、米国人渡航者の下痢症例の最大82%に腸管毒素原性大腸菌(ETEC)が関与している。次硝酸ビスマスはプラセボと比較して発生率を半減させ、第一選択の予防薬として確立されている。2025年1月に公表された第2相試験データでは、Travelan(IMM-124E)がETECの菌量を有意に減少させ、病原体の排除を加速させたことが示され、受動免疫療法の可能性が注目されている。OTCブランドは空港薬局や旅行クリニックへの販売拠点を拡大しており、21 CFR第335条に基づく米国のOTC止瀉薬の統一ラベリングによって強化されている。

阻害要因のインパクト分析*

| 阻害要因 | (〜)% CAGRへの影響 | 地域的な関連性 | 影響の時間軸 |

|---|---|---|---|

| マクロライド系薬・フルオロキノロン系薬耐性の増加 | -1.1% | 世界規模;アジア太平洋・中東アフリカで深刻 | 短期(2年以内) |

| 腸内マイクロバイオームの乱れによる広域処方の抑制 | -0.8% | 北米・EU;世界規模へ拡大 | 中期(2〜4年) |

| プロバイオティクス療法に対する低い償還率 | -0.5% | 北米・EU;選択的なカバレッジのギャップ | 長期(4年以上) |

| 農村部の低・中所得国における認識格差 | -0.4% | アジア太平洋・中東アフリカ・南米の農村地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

マクロライド系薬・フルオロキノロン系薬耐性の増加による第一選択薬の有効性低下

欧州のサーベイランスにより、フルオロキノロン系薬の過剰使用が市中病原体における耐性増加と関連していることが明らかとなり、腸炎治療プロトコルが損なわれている。米国の救急外来では27.6%の不適切な抗生物質処方が記録されており、そのうち46%は感染の適応がないものであった。そのため、より広範なスチュワードシップの取り組みにより、臨床医は狭域スペクトル薬または予備薬への移行を促され、従来の広域スペクトル薬における数量主導型収益が圧迫される一方で、精密抗菌薬にとってのプレミアムなニッチ市場が開かれている。

腸内マイクロバイオームの有害な乱れによるスチュワードシップ主導の処方抑制

広域薬剤による抗生物質関連腸内細菌叢の乱れがマイクロバイオームの回復遅延や二次感染と関連するという根拠が積み上がるにつれ、スチュワードシップの監督強化が進んでいる。4つのスチュワードシップ基準において33%の遵守率を達成した病院では、死亡率の低下と在院期間の短縮が報告された。AIを活用した意思決定支援ツールは、常在腸内細菌叢を保護するための経験的治療を誘導しており、抗生物質選択の基準を引き上げるとともに、細菌性腸炎とウイルス性腸炎を鑑別する診断薬への需要拡大を示している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

投与経路別:患者コンプライアンスによる経口剤の優位性

経口製品は2025年の収益の57.48%を生成し、外来での利便性および小児・成人コホートにおける服薬遵守率の向上に支えられている。経口投与に起因する感染性腸炎治療市場規模は、企業が腸内バイオアベイラビリティを改善するターゲット型カプセルおよびpH感受性コーティングへの投資を拡大するにつれ、2031年にかけて7.92%のCAGRで成長すると予測されている。注射製剤は、迅速な血中濃度を必要とする重度脱水症例において不可欠であり、病院支出のセグメントシェアを占め続けている。MITのバイオインスパイア型ポンピングカプセルなどの革新的技術は、侵襲的な投与を伴わずに消化管経由で注射レベルの組織への沈着を実現している。

一方、ハーバード大学のRNACapプラットフォームおよびアーカンソー大学のセルロースナノクリスタルマイクロスフェアは、腸内放出まで脆弱なペイロードを保護する将来の経口送達技術の可能性を示している。継続的な技術進歩により経口剤の優位性は持続する可能性が高いものの、非経口剤の進歩は、利便性よりもスピードが求められる集中治療環境での存在感を維持し続けるであろう。

注記: 全個別セグメントのシェアはレポート購入後にご利用いただけます

薬剤クラス別:抗生物質がマイクロバイオーム治療薬の課題に直面

抗生物質は2025年においても51.10%のシェアを維持しているものの、耐性の増加とスチュワードシップによる圧力が、プロバイオティクスおよび生体マイクロバイオーム治療薬(最も急成長するクラスで8.96%のCAGR)への勢いのシフトをもたらしている。ワクチンに対する感染性腸炎治療市場シェアも、次世代ロタウイルスおよびノロウイルス候補の進展に伴い拡大している。2025年3月のFDAによるゲポチダシン(Blujepa)の承認(30年ぶりの尿路感染症に対する初の新規経口抗生物質クラス)は、継続的なイノベーションを示す一方で、新規参入者が処方集での採用を得るには耐性緩和効果を実証する必要があることを強調している。

鎮痙薬や経口補水液などの対症療法薬は補助的な役割を持続するものの、投資家の関心は病原体の排除とマイクロバイオームの保護のバランスを取る資産へと引き寄せられている。この転換は、長期的な耐性管理と医療関連感染予防に関する保険者の優先事項と商業戦略を一致させるものである。

病原体タイプ別:耐性によって圧力を受ける細菌性セグメント

細菌性病原体は2025年収益の46.10%を占めたが、スチュワードシップによる不要な抗生物質使用の削減と診断技術によるウイルス性・寄生虫性病因のより精確な特定により成長が鈍化している。一方、ウイルス性腸炎の治療薬は、ワクチンプログラムの拡大とポイント・オブ・ケア検出ツールの普及により、2031年にかけて9.41%のCAGRを記録すると予測されている。

AIを活用した探索プラットフォームは約90万件の抗菌ペプチド候補を発見しており、優先度の高い細菌脅威に対する新たな選択肢をもたらしている。ただし、スチュワードシップを同時に実施しなければ、細菌耐性が価値を損なう恐れがあり、耐性菌を抑制しながらマイクロバイオームの完全性を保護する診断薬と狭域スペクトル薬の必要性が浮き彫りとなっている。

注記: 全個別セグメントのシェアはレポート購入後にご利用いただけます

患者年齢層別:ワクチンイノベーションによる小児のリーダーシップ

小児は2025年収益の48.93%を占め、積極的なロタウイルス免疫化とカスタマイズされたプロバイオティクス製剤を反映して10.10%のCAGRで成長すると予測されている。感染性腸炎治療市場規模の上昇は、0〜3歳の児童においてビフィドバクテリウム・アニマリス亜種ラクティスBLa80が下痢の持続時間を対照群の148.4時間と比較して122.6時間に短縮したという根拠によってさらに強調されている。高用量バチルス・クラウシイ芽胞プロバイオティクスは、生後3〜24か月の乳児の回復を3日間短縮した。救急外来でのCRPやプロカルシトニンなどの診断バイオマーカーの使用は、経験的な抗生物質への曝露を抑制し、小児プロトコルをスチュワードシップの目標に沿わせることに貢献している。

成人は人口規模により依然として最大のボリュームセグメントを占めているが、成長率の低下は既存の治療パターンとイノベーションの触媒の少なさを反映している。高齢者管理の複雑性(ポリファーマシーや免疫老化を含む)は専門的な研究を促すものの、小児ボリュームと比較して貢献する収益シェアは modest なものにとどまっている。

流通チャネル別:デジタルヘルス統合の中でオンライン薬局が急増

病院薬局は2025年販売の41.10%を占めているものの、外来医療がテレメディシンおよびeコマースへとシフトする中でシェアの侵食に直面している。オンラインチャネルは8.45%のCAGRで拡大しており、バーチャル診療と消費者直接型診断を活用して治療開始を効率化している。地域薬剤師は合併症のない感染症の費用対効果の高い管理を実証しており、従来のケアモデルよりも低い再診率を達成している。インドにおける外来薬局の拡大は、薬剤師の抗菌薬スチュワードシップと服薬相談における重要な役割を裏付けている。デジタルプラットフォームが処方サービスと遠隔症状モニタリングを統合するにつれ、オンライン薬局は感染性腸炎治療市場の拡大するシェアを獲得するであろう。

注記: 全個別セグメントのシェアはレポート購入後にご利用いただけます

地域分析

北米は2025年の収益シェアの36.40%を占め、高度な診断能力、プレミアム治療薬に対する償還制度、および市場投入期間を短縮するLPADなどのFDA加速経路に支えられている。潤沢なベンチャー資金がAI主導の探索スタートアップを育成し、精密抗菌薬とマイクロバイオームベースのソリューションにおける地域的なリーダーシップを強化している。

アジア太平洋は最も急成長する市場であり、パキスタン、ベトナム、ナイジェリアモデルのプログラムを通じてロタウイルスワクチン接種率が急増する中、2031年にかけて10.21%のCAGRを記録している。医療費の増加、診断能力の拡大、政府の支援政策が一体となって患者のアクセスを拡大している。気候変動に関する研究では、30℃を超える気温が下痢症リスクを39%高めることが示されており、熱帯アジア太平洋地域全体にわたる持続的な治療需要を示している。ヘリコバクター・ピロリの多様な耐性パターンと胃がん負荷のばらつきを考慮すると、抗菌薬政策の調和が引き続き優先課題となっている。

欧州はESAC-Netのサーベイランスと義務的なスチュワードシップを背景に安定した成長を記録しているが、高齢化人口とコスト抑制により市場拡大は漸進的なものにとどまっている。中東・アフリカおよび南米は、インフラ整備の遅れに起因する潜在的な成長ポテンシャルを有している。ニジェールの移動型アウトリーチプログラムは3か月間で12,004人の患者を治療し、紛争地帯におけるスケーラブルなケアの実現可能性を示した。認識調査では、ガーナの回答者のわずか3分の1がAMRの概念を理解していることが明らかとなり、効果的な市場浸透に向けた前提条件として教育の重要性が浮き彫りとなっている。

競合状況

感染性腸炎治療市場は中程度に細分化されている。多国籍の既存企業は、新規抗菌薬の創薬タイムラインを短縮するため、Eli LillyとOpenAIのアライアンスに代表されるようにAIスペシャリストとのパートナーシップを締結している。塩野義製薬がQpex Biopharm社を買収し、米国での商業化に向けてβラクタマーゼ阻害剤パイプラインを強化するなど、業界再編も継続している。Acurx Pharmaceuticalsなどの生体治療製品開発企業は、CDI試験において96%の治癒率を達成しながら常在腸内細菌叢を温存するイベザポルスタットのような選択的抗生物質を推進している。

ホワイトスペースのイノベーションは小児特有の投与量設定と農村流通を標的としている。各社はコールドチェーンへの依存を排除する熱安定性ワクチン製剤を設計しており、これは低リソース環境における主要な障壁となっている。AIで最適化されたペプチドデータベースは、既知の耐性経路を回避できる候補の貯蔵庫を提供し、パイプラインの多様性を促進している。全体として、戦略的な焦点は、数量主導型の抗生物質販売よりもマイクロバイオームの保護と耐性緩和の価値を明確に示す治療薬へと収束しつつある。

感染性腸炎治療産業のリーダー企業

Teva Pharmaceuticals

Pfizer Inc.

GlaxoSmithKline plc.

Mayne Pharma

Novartis AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:GSKは、ほぼ30年ぶりとなる合併症のない尿路感染症に対する初の新規抗生物質クラスとして、12歳以上の女性患者を対象としたBlujepa(ゲポチダシン)錠剤のFDA承認を取得し、耐性発現リスクを低減する新規メカニズムを特徴としている。

- 2025年2月:AbbVieは、治療選択肢が限られた成人の複雑性腹腔内感染症に対するEMBLAVEO(アズトレオナムおよびアビバクタム)のFDA承認を発表し、2025年第3四半期に商業提供が予定されている初のモノバクタム/βラクタマーゼ阻害剤配合剤となった。

- 2025年1月:Immuron Limitedは、Travelan(IMM-124E)受動免疫療法の第2相試験において、旅行者下痢症予防に向けてETECのコロニー形成単位の統計的に有意な減少と病原体排除の加速を示す陽性結果を報告した。

- 2024年8月:FDAは成人の副甲状腺機能低下症治療薬としてYORVIPATH(パロペグテリパラチド)を承認し、第3相試験では患者の68.9%が正常血清カルシウム値の達成と従来治療からの脱却を示した。

世界の感染性腸炎治療市場レポートの範囲

本レポートの範囲として、腸炎とは小腸の炎症を指す。感染性腸炎は最も一般的なタイプであり、細菌性腸炎およびウイルス性腸炎が含まれる。細菌性腸炎は汚染された食品または飲料水の摂取によって引き起こされる。ウイルス性腸炎も汚染された食品または飲料水の摂取、またはウイルス保有者との接触によって発生する。ウイルス性腸炎は通常数日で回復する。感染性腸炎治療市場は、投与経路(経口および注射剤)、薬剤タイプ(抗生物質、抗ウイルス薬、その他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されている。市場レポートは、世界の主要地域にわたる17か国の推定市場規模とトレンドも対象としている。レポートは上記セグメントの金額(百万USD)を提供している。

| 経口 |

| 注射剤 |

| その他の投与経路 |

| 抗生物質 |

| 抗ウイルス薬 |

| プロバイオティクスおよびマイクロバイオーム治療薬 |

| ワクチン |

| その他の薬剤クラス |

| 細菌性 |

| ウイルス性 |

| 寄生虫性 |

| 小児 |

| 成人 |

| 高齢者 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 投与経路別 | 経口 | |

| 注射剤 | ||

| その他の投与経路 | ||

| 薬剤クラス別 | 抗生物質 | |

| 抗ウイルス薬 | ||

| プロバイオティクスおよびマイクロバイオーム治療薬 | ||

| ワクチン | ||

| その他の薬剤クラス | ||

| 病原体タイプ別 | 細菌性 | |

| ウイルス性 | ||

| 寄生虫性 | ||

| 患者年齢層別 | 小児 | |

| 成人 | ||

| 高齢者 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年までの感染性腸炎治療市場の予測値は?

市場は6.51%のCAGRで成長し、2031年までに7億4,539万USDに達すると予測されています。

現在、収益を牽引している投与経路はどれですか?

患者の利便性と外来での使用により、経口製剤が2025年に57.48%のシェアでトップとなっています。

小児セグメントが他のセグメントよりも急速に拡大しているのはなぜですか?

ロタウイルスワクチンの高い普及率と小児向けプロバイオティクス製品が、小児治療薬の10.10%のCAGRを牽引しています。

抗菌薬耐性のトレンドは製品開発をどのように形成していますか?

耐性の増加により、プレミアム価格を獲得できる狭域スペクトル抗生物質とマイクロバイオームに配慮した治療薬への投資が誘導されています。

最も急速に成長している地域はどこですか?

アジア太平洋は、拡大するワクチンプログラムと改善する医療インフラを背景に10.21%のCAGRで成長しています。

オンライン薬局は市場成長においてどのような役割を果たしていますか?

テレメディシンの統合により腸炎治療の診断・処方・配送が効率化されるにつれ、オンラインチャネルは8.45%のCAGRで成長しています。

最終更新日: