半月板修復システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.79 十億米ドル |

| 市場規模 (2031) | 1.49 十億米ドル |

| 成長率 (2026 - 2031) | 13.49% CAGR |

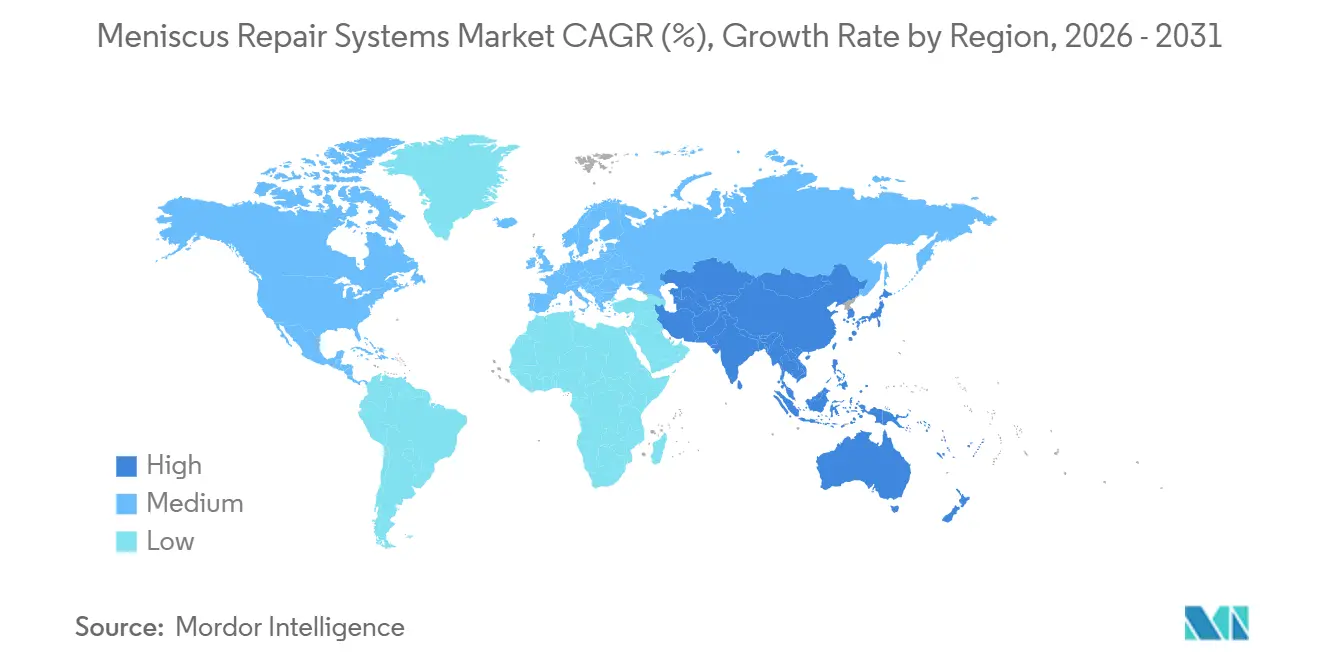

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる半月板修復システム市場分析

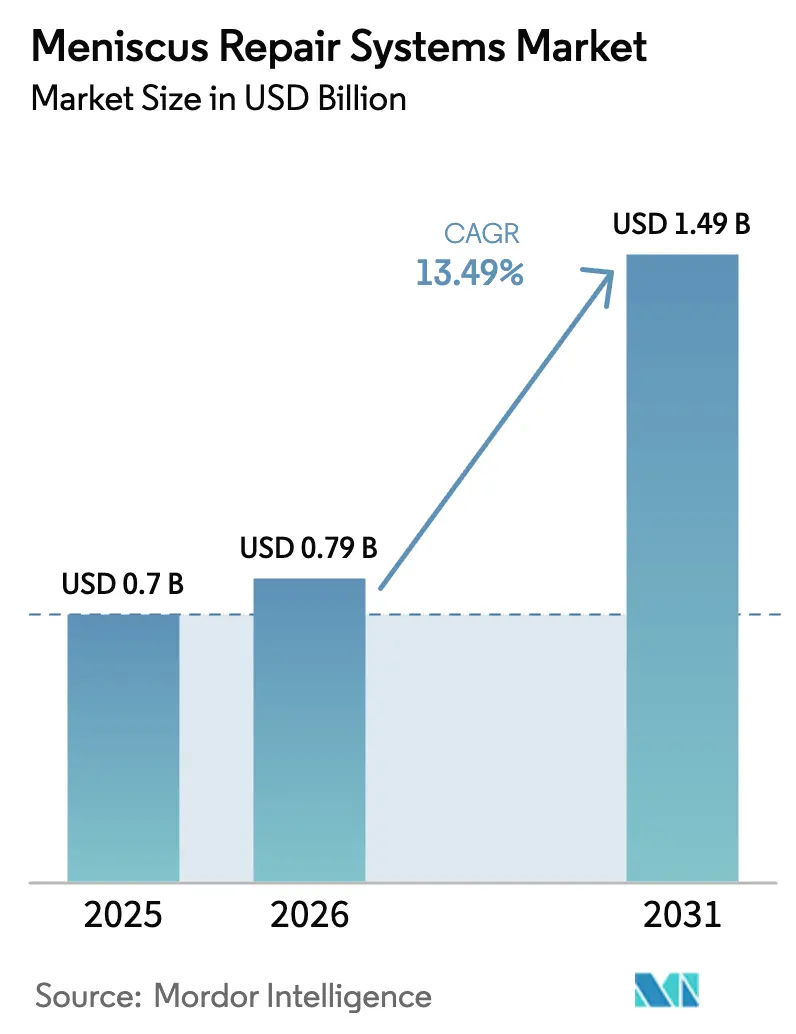

半月板修復システム市場規模は、2025年の7億米ドルおよび2026年の7億9,000万米ドルから2031年までに14億9,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 13.49%を記録する見込みです。

急速な成長は、変形性関節症の進行を半減させる組織温存修復への臨床的シフト、再断裂リスクを低減するオールインサイドノットレスプラットフォームの普及拡大、および米国食品医薬品局による迅速なデバイス認可に起因しています。スポーツ参加者の増加、外来センターにおける関節鏡手術能力の拡大、外科医教育プログラムも手技件数の増加を加速させています。一方、グループ購買組織(GPO)が価格に下方圧力をかけており、変性断裂における長期耐久性への懸念は支払者の監視リストに残っています。

主要レポートのポイント

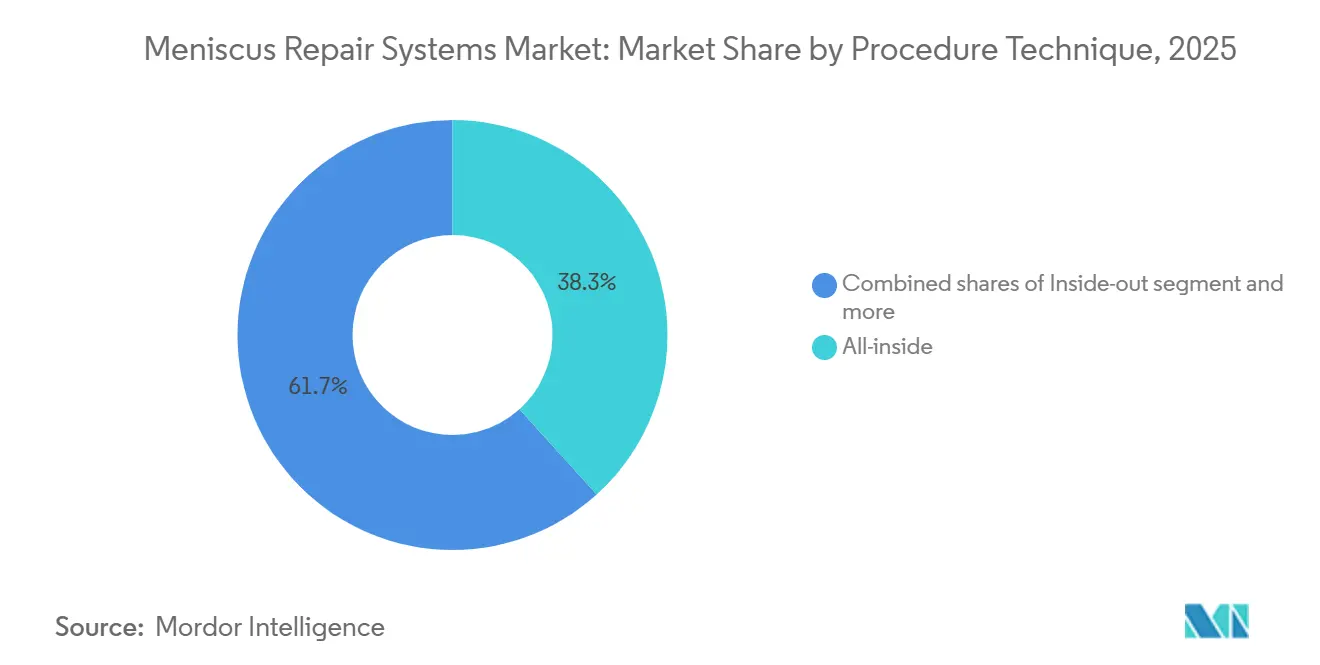

- 手技技術別では、オールインサイドシステムが2025年の半月板修復システム市場シェアの38.30%を占め、同セグメントは2031年にかけてCAGR 15.40%で成長する見込みです。

- エンドユーザー別では、病院が2025年に56.18%のシェアを保有し、専門整形外科クリニックは2031年までにCAGR 14.98%で拡大する見込みです。

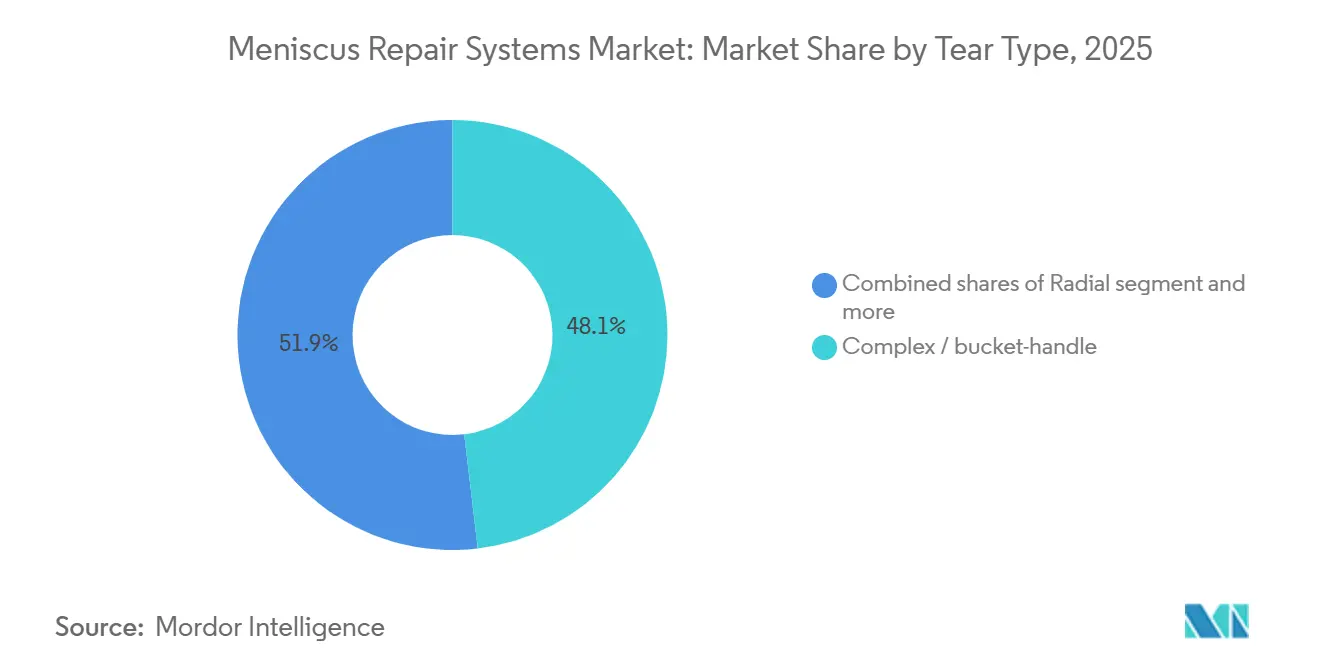

- 断裂タイプ別では、複合断裂およびバケットハンドル断裂が2025年に48.13%のシェアを占め、2031年にかけてCAGR 14.68%で増加する軌道にあります。

- 地域別では、北米が2025年に42.13%のシェアで首位を占め、アジア太平洋地域は2026年~2031年にかけて最速のCAGR 15.12%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の半月板修復システム市場のトレンドと洞察

促進要因影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 半月板切除術から修復術へのシフトによる変形性関節症進行抑制と機能温存 | +3.2% | 北米、西欧 | 中期(2~4年) |

| オールインサイドおよびノットレスオールスーチャーシステムによる断裂適応症の拡大 | +2.8% | 北米、アジア太平洋 | 短期(2年以内) |

| 関節鏡手術件数の増加とスポーツ傷害発生率の上昇 | +2.1% | アジア太平洋、中東・アフリカ、南米 | 長期(4年以上) |

| 外来/ASC導入による膝関節鏡手術スループットの加速 | +1.9% | 北米、欧州、アジア太平洋都市部 | 短期(2年以内) |

| 根部修復の専門的認知と専用システムによる対象症例の拡大 | +1.6% | 北米、欧州、日本、韓国 | 中期(2~4年) |

| 外科医教育エコシステムと手技標準化による普及促進 | +1.3% | グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

半月板切除術から修復術へのシフトによる変形性関節症進行抑制と機能温存

2024年のメタ分析により、半月板修復は部分半月板切除術と比較して放射線学的変形性関節症の10年発生率を51%低減することが明らかになりました [1]B.M. Castel et al., "外傷性断裂に対する半月板修復と部分半月板切除術," BMC筋骨格疾患, bmcmusculoskeletdisord.biomedcentral.com。このデータにより、北米および欧州の整形外科学会は修復を支持するガイドラインを改訂しました。支払者は償還の再調整を行っており、バンドル支払いモデルは温存を選択するセンターに報酬を与えています。価値基盤型契約が普及するにつれ、外科医はかつて境界線上とみなされていた断裂の修復を増やしており、半月板修復システム市場を牽引しています。

オールインサイドおよびノットレスオールスーチャーシステムによる断裂適応症の拡大

生体力学的研究により、ノットレスオールスーチャー修復は多様な断裂において98.6%の展開成功率と6.35%のみの失敗率を達成することが示されています [2]H. Lee et al., "ノットレスデバイスを用いたオールインサイド半月板修復の臨床成績," PubMed, pubmed.ncbi.nlm.nih.gov。Arthrex FiberTak(2025年3月)およびGMReis MENISCUS VERSAFLEX(2026年2月)の米国食品医薬品局認可は規制上の信頼性を確固たるものにしました。ポータル数の削減、ハードウェア除去リスクの排除、手術時間の短縮という簡略化されたワークフローにより、複合断裂、放射状断裂、水平劈開断裂を含む適応症が拡大し、半月板修復システム市場が広がっています。

関節鏡手術件数の増加とスポーツ傷害発生率の上昇

若年層および高齢者層のスポーツ参加がグローバルに増加しており、半月板断裂の発生率が上昇しています。選択的膝手術件数は2024年半ばまでに2020年以前の水準を上回り、外来センターが能力を拡大しています。中国、インド、東南アジアでは新たな関節鏡手術室が開設されており、MRIアクセスの向上により断裂の早期発見が可能になっています。これらの要因が半月板修復システム市場に安定した件数増加をもたらしています。

外来/ASC導入による膝関節鏡手術スループットの加速

米国メディケア・メディケイドサービスセンターは2026年にASCリストへ302件の整形外科コードを追加し、日帰り手術に向けた規制上の勢いを強化しました。マネージドケアプランは現在、受益者をより低コストのASCへ誘導することを常態化しています。プリロード済み単回使用システムを提供するデバイスベンダーは、そのフォーマットが室内回転時間を短縮し再処理コストを削減するため、契約を獲得しています。

抑制要因影響分析*

| 抑制要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| GPO/調達からのコスト圧力およびタワー/機器とのバンドル | -1.8% | 北米 および欧州、アジア太平洋の機関購入者にも拡大中 | 短期 (2年以内) |

| 複合/変性断裂における長期修復失敗/リハビリ負担 | -1.4% | グローバル、 価値基盤型医療市場での精査強化 | 中期 (2~4年) |

| 欧州 医療機器規則(MDR)主導の製品撤退と欧州における断続的なデバイス供給 | -1.2% | 欧州 中核、欧州適合性マーク相互認証を必要とする市場への波及 | 短期 (2年以内) |

| 特定のインプラント構造および手技における生体力学的/軟骨リスクへの懸念 | -0.9% | グローバル、 北米および欧州での規制上の注目強化 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

GPO、調達、タワー/機器とのバンドルによるコスト圧力

GPOは現在、米国の病院支出において2,500億米ドル超に影響を与えており、修復デバイスを関節鏡タワーとバンドルすることで二桁台の割引を交渉しています。狭いポートフォリオを持つ中堅サプライヤーはマージン圧縮またはフォーミュラリーからの除外に直面しています。ASCは、再処理コストを最小化しながら製造コストを増加させる単回使用キットを好む傾向があります。これらのダイナミクスが半月板修復システム市場における近期の価格決定力を抑制しています。

複合/変性断裂における長期修復失敗/リハビリ負担

変性または多平面病変では再断裂率が20%を超える場合があり、バンドル支払いモデルに負担をかける再手術を引き起こします。リハビリには最大6ヶ月の荷重制限が必要であり、低需要患者の意欲を削ぎます。支払者は適応症を精査しており、一部の境界線上の症例は部分半月板切除術に戻り、半月板修復システム市場の総対象可能市場を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

手技技術別:ノットレスプラットフォームによるワークフローの簡略化

オールインサイドシステムは2025年の半月板修復システム市場規模の38.30%を占めてセグメント収益を支配しており、CAGR 15.40%で成長しています。ノットレスオールスーチャー構造はハードウェアの合併症を排除し、標準的な前内側および前外側ポータルのみを必要とし、手術時間を短縮します。インサイドアウト法は、最終破断荷重値がわずかに高いと主張する学術外科医の間でニッチを維持していますが、死体データが生体力学的同等性を示すにつれてシェアは侵食されています。アウトサイドイン技術はかつて前角断裂に好まれていましたが、オールインサイドデバイスがより少ない切開で同じ病変を治療できるため、支持を失いつつあります。個別に追跡されるサブセットである根部修復は最も急速に進歩しているマイクロセグメントであり、2024年~2025年に認可された専用プルアウトシステムにより固定が再現可能になりました。スーチャーと圧縮インプラントまたは生物学的スキャフォールドを組み合わせたハイブリッド修復は早期採用段階に入っており、再手術または組織品質不良の症例を対象とし、半月板修復システム市場にプレミアム価格層を追加しています。

市場採用は、外科医教育、仮想現実シミュレーション、および事前穿孔ステップを不要にするセルフパンチングチップなどの設計改良によって強化されています。メーカーはASCワークフローに合わせた滅菌済み単回使用トレイにインプラントをパッケージングしています。信頼性、短い学習曲線、スループット向上の相互作用により、オールインサイドデバイスは病院と手術センターの両方における設備計画の中心に位置し続け、半月板修復システム市場内でのリードを確保しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:外来チャネルによるスループット向上の獲得

病院は2025年の半月板修復システム市場の56.18%を占めており、一泊監視を必要とする多発外傷および再手術症例を管理しています。しかし、専門整形外科クリニックは日帰り手術に対する支払者インセンティブと低い施設費用に牽引されてCAGR 14.98%で拡大しています。CMSの2026年ASC対象整形外科コードの拡大により、より多くの償還可能症例が解放され、50%を超えるメディケアアドバンテージの普及により、より多くの受益者が外来施設に誘導されています。医師所有クリニックは自費払いおよび高額免責患者に魅力的なバンドル価格を適用し、滅菌ステップを削減するノットレスのプリロード済みデバイスを好みます。

病院は複数年入札において修復システムを関節鏡タワーおよびイメージングパッケージとバンドルし、ボリュームを活用して割引を引き出すことで対応しています。しかし、あらゆる半月板修復システム産業予測において、クリニックはそのコストプロファイル、機動的なスケジューリング、および新しいインフラが外科医と支払者に共鳴するためシェアを拡大しています。したがって、メーカーはポートフォリオの幅とコストを重視する大量処理病院ネットワークと、スピード、シンプルさ、単回使用フォーマットを求める機動的な外来センターという二つの異なるチャネルのバランスを取る必要があります。

断裂タイプ別:複合パターンによるプレミアムソリューションの促進

複合断裂およびバケットハンドル断裂は2025年の手技の48.13%を占め、外科医がかつて半月板切除術のみに適していると考えられていた症例を修復するにつれてCAGR 14.68%で成長しました。垂直縦断断裂は安定した基準線を維持しており、依然としてインサイドアウトまたは現代のオールインサイド法で治療されることが多いです。放射状病変は、フープストレスを回復する円周縫合構造を介してメインストリーム修復に移行しています。水平劈開断裂は再断裂リスクが高いため遅れていますが、2024年~2025年の試験で検証された生物学的スキャフォールドおよび拡張デバイスが転帰を改善する可能性があります。

根部断裂は件数は少ないものの、セグメント内で最高の成長率を示しています。専用経脛骨プルアウトシステムが半月板の逸脱を回復させ、2025年の有利な接触力学研究の発表後に保険適用が拡大しています。外科医がMRI診断基準を洗練させるにつれて、根部剥離の同定が増加し、根部特異的半月板修復デバイスの市場シェアが拡大しています。より複雑なパターンへのシフトは、これらの修復が複数の縫合糸またはハイブリッドインプラントを必要とすることが多いため、より高い平均販売価格を支えています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の半月板修復システム市場の42.13%を占め、高い関節鏡手術普及率、広範なスポーツ参加、および世界最速の規制サイクルに牽引されました。米国食品医薬品局は2025年~2026年に複数の次世代システムを認可し、地域の外科医にノットレスおよび根部特異的技術への早期アクセスを提供しました。ASCへの移行は十分に進んでおり、支払者は低コスト施設とバンドル支払いを好み、これが手技件数を継続的に押し上げ、プリロード済みキットのプレミアム価格を維持する構造的な促進要因となっています。

欧州の成長は堅固な外科医研修ネットワークと普遍的な保険適用によって安定していますが、平均2.5年の医療機器規則(MDR)タイムラインによる摩擦に直面しています [3]欧州整形外科・外傷学会国内協会連合, "MDR調査レポート," efort.org。認証バックログによるデバイス撤退が断続的な供給ギャップを生み出し、深い規制リソースを持つ既存企業に有利に働いています。それでも、ドイツ、英国、フランスは修復を支持する長期データを提供する適切に維持されたレジストリを持つ高価値市場であり、集中入札からの価格圧力が強まる中でも需要を支えています。

アジア太平洋地域は最も急速に成長している地域であり、予測CAGR 15.12%を記録しています。中国はクラスIII整形外科承認を合理化し、多国籍企業と地元企業の両方がオールインサイドプラットフォームのコスト適合版を発売することを奨励しています。インドは保険適用の拡大と地方都市の外科インフラへの政府投資から恩恵を受けています。日本と韓国はすでに高度な関節鏡手術能力で飽和しており、根部特異的およびハイブリッド修復の早期採用者となっています。一方、オーストラリアのスポーツ文化は安定した件数を維持しています。中東・アフリカおよび南米は依然として初期段階にありますが、湾岸協力会議、ブラジル、アルゼンチンの民間病院が現代の関節鏡手術室を設置するにつれて勢いを増しています。

競合環境

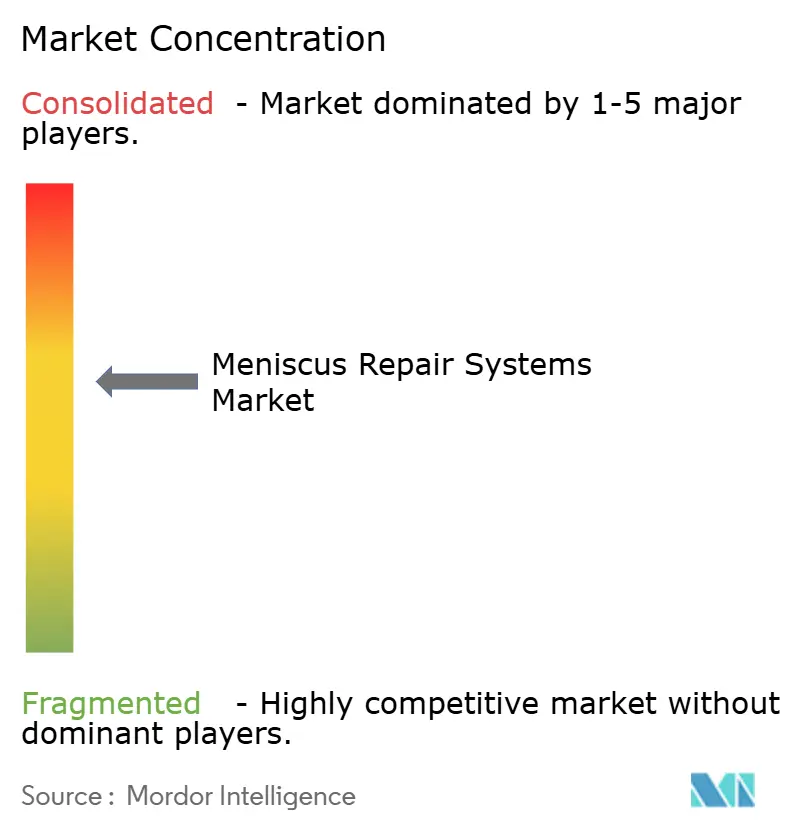

半月板修復システム市場は中程度に集約されています。Arthrex、Smith+Nephew、Stryker、DePuy Synthesは幅広いポートフォリオ、バンドル型資本設備、および外科医教育プログラムを活用してシェアを守っています。各社はプレミアム価格を要求し再手術適応症への扉を開く生物学的製剤、スキャフォールド、および円周圧縮アドオンを積み重ねています。Zimmer Biometの2025年におけるMonogram Technologiesの1億7,700万米ドルでの買収は、ロボティクスを軟部組織ワークフローに統合する意図を示していますが、当初の焦点は関節形成術に留まっています。

破壊的参入者は機動性とコストで既存企業に挑戦しています。Arcuro MedicalのSuperBallプラットフォームは2025年のシリーズA資金調達に支えられ、7,000件を超える臨床使用実績を達成し、展開成功率98.6%、ハードウェア合併症ゼロを記録しています。Native Orthopaedics、Healthium Medtech、BIOTEKはアジア太平洋およびラテンアメリカを対象に、オールインサイドワークフローへの外科医の習熟度を活用した低価格で展開容易なキットを提供しています。技術普及は仮想現実、死体ワークショップ、およびオープンアクセスの手技動画によって加速されており、中規模コミュニティ外科医の採用曲線を短縮し、半月板修復システム市場のユーザーベースを拡大しています。

GPOが消耗品全体の入札をバンドルするにつれて価格競争が激化しており、ASCは再使用可能なインサイドアウトセットよりも単回使用キットを好みます。タワーやシェーバーのポートフォリオを持たないサプライヤーはパートナーシップを結ぶか除外に直面しなければなりません。しかし、特に小児適応症、変性半月板、および生物学的拡張の分野では支配的なソリューションが未だ登場していないため、イノベーションの余地が残っており、次世代参入者の余地があります。

半月板修復システム産業リーダー

Arthrex

Smith+Nephew

Stryker Corporation

Johnson & Johnson

Zimmer Biomet

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:米国食品医薬品局がGMReis MENISCUS VERSAFLEXを認可しました。これは片手デリバリーハンドルを備えたノットレスオールインサイドシステムであり、ブラジル企業が高スループットの米国ASCで競争するための位置付けを確立しました。

- 2026年2月:Arthrexが前十字靭帯再建術にテンション可能縫合プラットフォームを拡張するTightRope SBを発売し、膝軟部組織固定全体にわたるポートフォリオアプローチを示しました。

- 2025年7月:Zimmer BiometがMonogram Technologiesの買収を1億7,700万米ドルで完了し、関節鏡手術室に移行する可能性のあるロボット計画ツールを追加しました。

世界の半月板修復システム市場レポートの範囲

レポートの範囲として、半月板修復システムは外科医が膝軟骨の断裂を切除するのではなく修復するために使用する高度な関節鏡ツールです。主な目標は「半月板を温存する」ことであり、膝の自然な衝撃吸収を維持し、早期発症の変形性関節症を予防することです。

半月板修復システム市場は手技技術、エンドユーザー、断裂タイプ、および地域別にセグメント化されています。手技技術によると、市場はオールインサイド、インサイドアウト、アウトサイドイン、半月板根部修復、およびハイブリッド/拡張修復にセグメント化されています。エンドユーザー別では、市場は病院、外来手術センター(ASC)、および専門整形外科クリニックにセグメント化されています。断裂タイプ別では、市場は放射状、垂直縦断、水平劈開、複合/バケットハンドル、および根部断裂にセグメント化されています。地理的には、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで提供されます。

| オールインサイド |

| インサイドアウト |

| アウトサイドイン |

| 半月板根部修復 |

| ハイブリッド/拡張修復 |

| 病院 |

| 外来手術センター(ASC) |

| 専門整形外科クリニック |

| 放射状 |

| 垂直縦断 |

| 水平劈開 |

| 複合/バケットハンドル |

| 根部断裂 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 手技技術別 | オールインサイド | |

| インサイドアウト | ||

| アウトサイドイン | ||

| 半月板根部修復 | ||

| ハイブリッド/拡張修復 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター(ASC) | ||

| 専門整形外科クリニック | ||

| 断裂タイプ別 | 放射状 | |

| 垂直縦断 | ||

| 水平劈開 | ||

| 複合/バケットハンドル | ||

| 根部断裂 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年から2031年にかけて半月板修復デバイスの需要はどのくらいの速さで成長していますか?

半月板修復システム市場は2026年~2031年にかけてCAGR 13.49%で成長し、その期間中に価値がほぼ2倍になる見込みです。

現在最大のシェアを持つ手技技術はどれですか?

オールインサイドノットレスシステムは、簡略化されたワークフローとハードウェアフリーの設計により、2025年に38.30%のシェアで首位を占めました。

外来センターが将来の販売において重要な理由は何ですか?

外来手術センターは室内回転時間を短縮する単回使用のプリロード済みキットを好み、これらの施設への手技移行がデバイス需要を二桁台の速度で拡大させています。

アジア太平洋地域での急速な採用を促進しているものは何ですか?

より迅速な規制承認、スポーツ傷害の増加、および関節鏡手術インフラへの投資が、2031年までの地域の予測CAGR 15.12%を牽引しています。

最終更新日: