ヨーロッパ診断画像市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

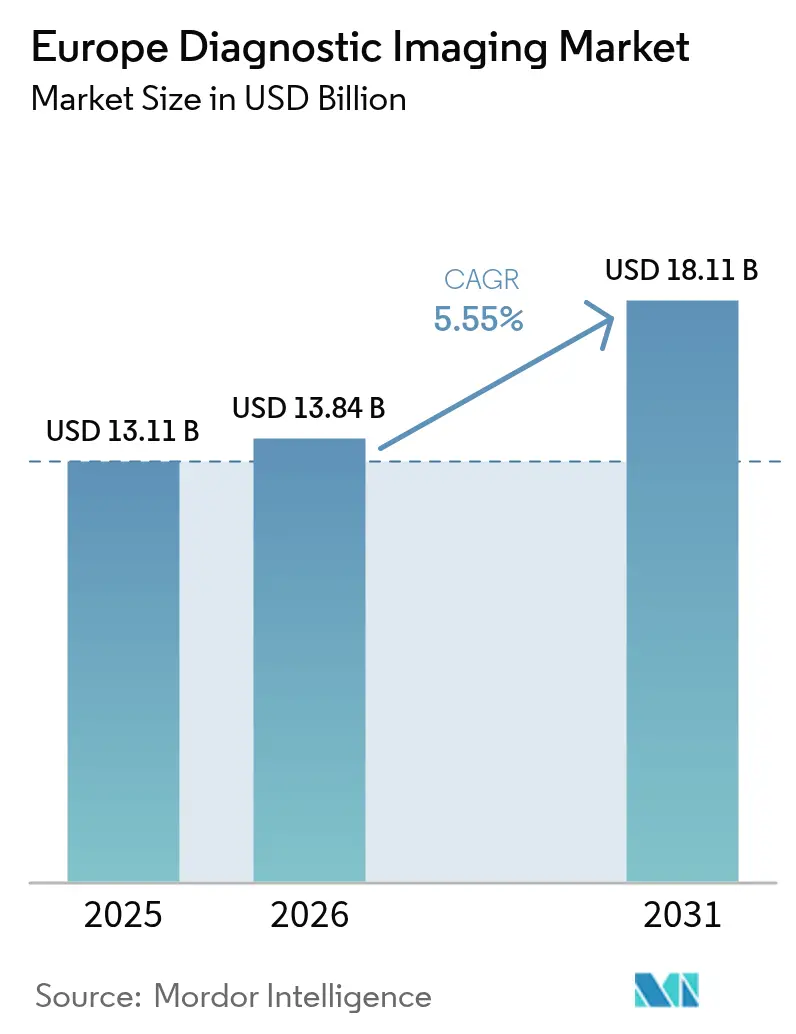

| 基準年の市場規模 (2025) | 13.11 十億米ドル |

| 市場規模 (2026) | 13.84 十億米ドル |

| 市場規模 (2031) | 18.11 十億米ドル |

| 成長率 (2026 - 2031) | 5.55% CAGR |

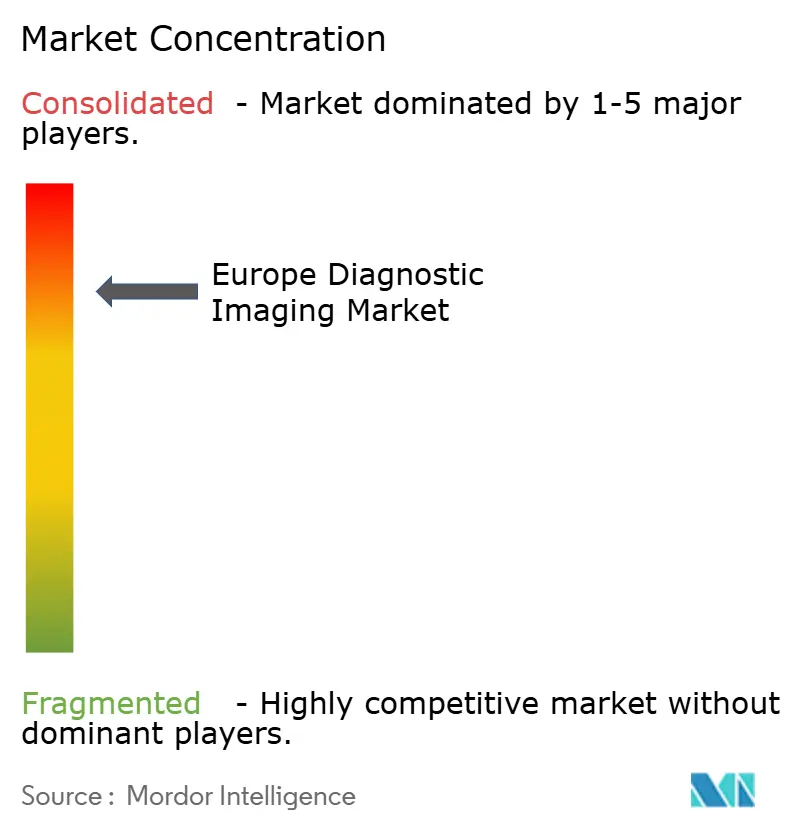

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ診断画像市場分析

ヨーロッパ診断画像市場規模は2025年に131億1,000万米ドルと評価され、2026年の138億4,000万米ドルから2031年には181億1,000万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは5.55%である。機器更新サイクルの加速、急速に高齢化する人口、および病院デジタル化の義務化が成長曲線を支えている。フォトンカウンティングCT、ヘリウムフリーMRI、AIを活用したワークフローソフトウェアは、画像品質を向上させ、スキャン時間を短縮し、人材不足を補うことで、強力な代替需要を生み出している。ドイツの病院未来法やフランスの医療イノベーション計画などの施策を通じて、政府は最新の画像診断室に新たな資本を投入し、ベンダーの収益基盤を拡大している。一方、プライベートエクイティグループは外来放射線科チェーンを統合し、大規模なフリート更新に向けた購買力を高めている。Siemens Healthineers、Philips、GE HealthCare間の競争激化が、持続可能性、自動化、総所有コスト削減を重視した積極的な製品投入を促進している。

主要レポートのポイント

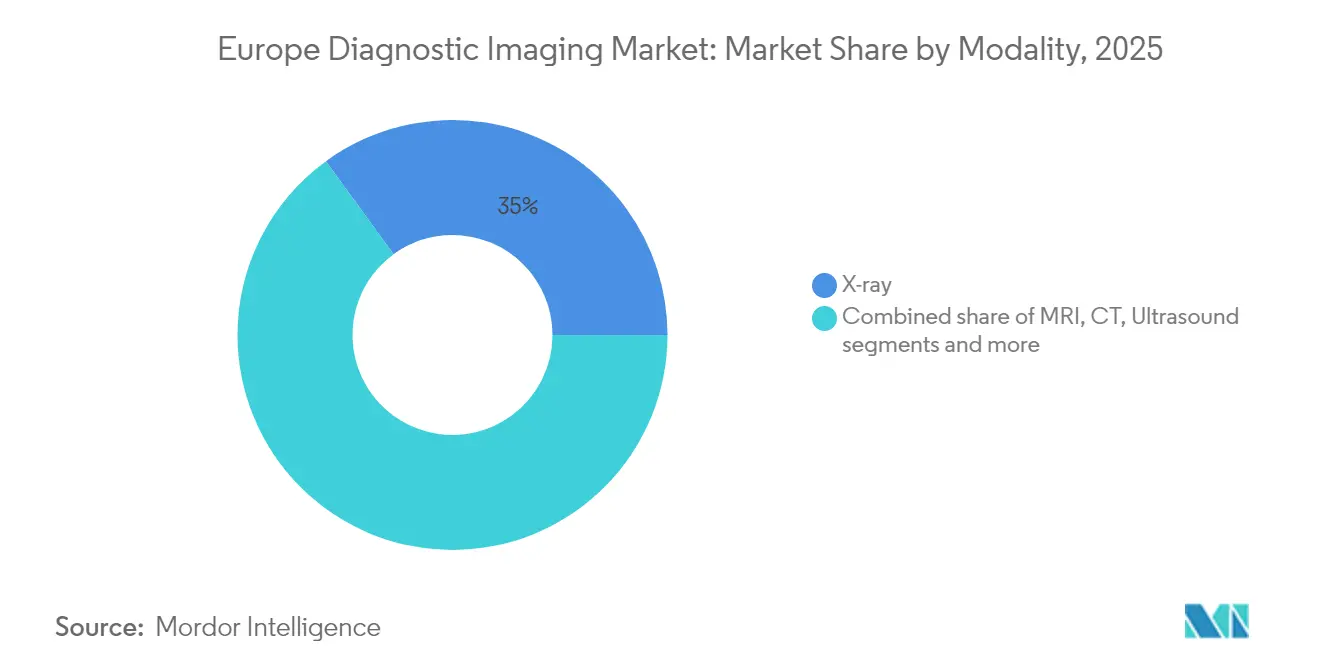

- モダリティ別では、X線システムが2025年に35.02%の収益シェアで首位を占め、MRIは2031年に向けて7.12%のCAGRで拡大する見込みである。

- 可搬性別では、固定システムが2025年のヨーロッパ診断画像市場シェアの78.61%を占め、モバイル・ハンドヘルドシステムは2031年にかけて6.82%という最高のCAGR予測を記録した。

- 用途別では、腫瘍学が2025年のヨーロッパ診断画像市場規模の25.05%のシェアを占め、心臓病学は2031年にかけて6.55%のCAGRで進展している。

- エンドユーザー別では、病院が2025年に収益の70.55%を占め、診断画像センターは2031年に向けて7.58%のCAGRで最も急速な成長を示している。

- 国別では、ドイツが2025年に27.92%の市場シェアを保有し、フランスが2026年から2031年にかけて5.72%のCAGRでヨーロッパ診断画像産業において最も急速な成長を遂げた。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ診断画像市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化人口と慢性疾患の負担 | +1.8% | ドイツ、イタリア、東ヨーロッパ | 長期(4年以上) |

| 継続的な画像技術革新 | +1.2% | EU主要市場 | 中期(2~4年) |

| 病院の近代化とデジタル投資 | +0.9% | ドイツ、フランス、オランダ | 中期(2~4年) |

| 低侵襲画像ガイド下処置の普及 | +0.7% | 西ヨーロッパ | 短期(2年以内) |

| より広いアクセスに向けた外来・モバイル画像サービスモデルの拡大 | +0.5% | 英国、オランダ、スカンジナビア | 短期(2年以内) |

| 早期診断とデジタルヘルス統合を促進する政府の取り組み | +0.4% | フランス、ドイツ、オランダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患の蔓延と高齢化するヨーロッパ人口

ヨーロッパの65歳以上の人口は、2023年の21%から2050年には29%に増加する軌道にあり、毎年数百万件もの腫瘍学、心臓病学、筋骨格系スキャンの増加に転換される。[1]出典:OECD、「ヨーロッパの医療の概観2024」、OECD出版、oecd.org がんの発生率はすでに年間447万件を超えており、北部および西部諸国では組織的なスクリーニングにより早期発見が進んでいる。病院は、高い日次処理量をこなしながらもサブミリメートルの解像度を提供できる多目的スキャナーを優先することで対応している。ベンダーは、虚弱な患者の画像品質を維持するワイドボアMRIおよび低線量CTラインでこの急増に対応している。慢性疾患管理プログラムも持続的な外来画像紹介を促進し、紹介医間の画像共有を効率化するスケーラブルなクラウド接続システムへの調達を方向転換させている。

画像診断における継続的な技術革新

フォトンカウンティングCTは、従来の検出器と比較して最大4倍の空間分解能と大幅に低い放射線量を提供し、イタリアのサン・ラファエレ病院などの施設で早期採用者を獲得している。Siemens HealthineersのヘリウムフリーMRIプラットフォームにおけるAI支援再構成は、検査時間を30%短縮し、1日あたりのスキャン数を増やし、スケジュールの積み残しを緩和する。フランスは医療AIに15億ユーロを充当し、初期パイロットではAI支援マンモグラフィによる腫瘍検出が28%改善されることが示されている。これらの革新は、運用上の節約が前線での価格プレミアムを相殺するため、予算が厳しい環境でもモダリティの代替を促進する。ベンダーは、反復作業を自動化し、遠隔読影をサポートするサブスクリプションベースのAIスイートでハードウェアを補完している。

医療インフラ投資の増加と病院近代化プログラム

ドイツの病院未来法は、1,624の病院全体のデジタルアップグレードに400億ユーロ以上を投入しており、画像ITおよびスキャナーフリートが主要な支出カテゴリーに位置付けられている。Siemens HealthineersとナントのUniversity Hospitalとの12年間・5,500万ユーロの契約のような価値パートナーシップは、複数のCT、MRI、超音波ユニットをサービスおよびスタッフトレーニングのコミットメントとともに束ねている。資本プログラムは待機リストを縮小し診断基準を向上させることを目的としており、画像チェーンを病院のエンタープライズプラットフォームに統合できるサプライヤーを優遇する大規模な複数年入札を促している。近代化はまた、正確でタイムリーな診断に依存する将来の成果ベースの償還モデルの資格を施設に与える。

専門分野全体での低侵襲・画像ガイド下処置の採用拡大

外科医やインターベンショナルラジオロジストは、カテーテル、アブレーションプローブ、ロボットツールを誘導するためにライブ画像にますます依存しており、患者への外傷と入院期間を短縮している。腰椎インターベンションからのエビデンスは、低侵襲画像ガイド下治療が開腹手術と比較して手術室時間と術後合併症を低減することを示している。核医学は診断スキャンを活用して治療を個別化しており、PET画像と標的放射性医薬品を組み合わせた177Lu-PSMA前立腺がん治療に対するフランスの償還承認がその典型例である。この処置のシフトは、リアルタイムフュージョン画像が可能な高解像度透視、コーンビームCT、超音波システムを備えたハイブリッド手術室への需要を加速させている。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度な画像機器の高い資本コストと総所有コスト | -1.1% | 小規模病院、新興EU諸国 | 中期(2~4年) |

| 放射線科医と画像技師の慢性的な不足 | -0.8% | 英国、ドイツ、フランス | 長期(4年以上) |

| 承認を長引かせる厳格なEU規制環境 | -0.6% | EU全域 | 中期(2~4年) |

| 公的医療システム内の償還政策の不確実性 | -0.4% | ドイツ、フランス、イタリア、スペイン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度な画像機器の高い資本コストと総所有コスト

フォトンカウンティングCTおよび3T MRIユニットは1台あたり100万米ドルを超える場合があり、年間サービス契約は購入価格の10%に相当することが多い。EU MDR(EU医療機器規則)への準拠は、クラスIIIデバイスに対して5万米ドルを超える追加的な市販前費用を加算し、市場投入までの時間を延長させる可能性があり、メーカーの収益実現を遅らせ、プロバイダーの早期アクセスを制限する。[2]出典:EuroDev、「EU MDR認証取得のコスト」、eurodev.com 小規模クリニックは固定償還のもとでこのような支出を正当化することに苦労しており、ケアにおける地理的格差が拡大する可能性がある。

放射線科医と画像技師の慢性的な不足

英国の調査では、画像診断部門の75%が未充足のコンサルタントポストで運営されており、ロカム(臨時)スタッフや遠隔放射線科のアウトソーシングへの依存を余儀なくされている。ヨーロッパ全体で、技師の欠員率は3年前の6.2%から2024年には18.1%に上昇し、人件費を押し上げ、患者の待ち時間を延長させている。AIトリアージツールや遠隔読影ネットワークは圧力の緩和に役立つが、複雑な処置に対する経験豊富な人材を完全に代替することはできない。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

モダリティ別:MRIの勢いが診断の優先事項を再形成

X線は2025年にヨーロッパ診断画像市場の最大シェアである35.02%を維持し、外傷および一次医療での普遍的な使用に支えられている。この優位性は中期予測を通じて安定しているが、MRIの7.12%のCAGRは最も急速な成長を示しており、大量の冷媒ロジスティクスを排除しライフサイクル排出量を削減するヘリウムフリーマグネット技術に支えられている。フォトンカウンティングCTの出荷も、より精細な病変特性評価を要求する腫瘍学のステージング・プロトコルにより加速している。超音波は心臓、産科、ポイントオブケアの場面で不可欠であり、ベルギーの救急部門の80%がすでにベッドサイドトリアージにポータブルスキャナーを使用している。核医学はセラノスティクスのレジメンに組み込まれ、デジタルマンモグラフィはがん検出感度を高めるAI意思決定支援を享受している。

MRIのシェア成長は、ベンダーの研究開発予算を高度なコイル、動き補正、圧縮センシングへと再形成している。X線メーカーはAI骨折検出とデュアルエネルギー機能を統合することで対抗している。CTサプライヤーは、厳格化する放射線ガバナンスを満たすために線量追跡ダッシュボードを束ねている。ハードウェア、ソフトウェア、サービスを網羅した包括的なモダリティエコシステムを提供するセグメントプレーヤーは、ヨーロッパ診断画像市場内で継続的な収益テーマを獲得し、アカウントの粘着性を深めている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

可搬性別:モビリティがアクセスのギャップを埋める

固定システムは依然として設置ベースの78.61%を占め、高スループットの腫瘍学および外傷センターには不可欠である。これらのスイートには、天井吊り下げ式検出器、64スライスCT、および学際的なハブを支える3T MRIが収容されている。しかし、ケアモデルの変化がアジャイルなソリューションを支持し、モバイル・ハンドヘルドシステムを6.82%のCAGRで推進している。ポータブル超音波のヨーロッパ診断画像市場規模は、一般開業医や救急救命士が救急車や農村クリニックでのトリアージを迅速化するポケットデバイスを採用するにつれ、2031年までに12億9,000万米ドルを超えると予測されている。コンパクトMRIを開発するためのChipironへの1,700万米ドルの資金調達は、モビリティの破壊的可能性に対する投資家の信頼を示している。

モバイルCTおよびCアームも、患者移送なしに迅速な画像診断を必要とする手術室の拡張や外傷蘇生ベイと連携している。ベンダーは、感染管理プロトコルをサポートするためにバッテリー寿命、ワイヤレスデータ転送、抗菌ケーシングを改良している。一方、リース会社は初期資本の障壁を取り除くペイパースキャンモデルを提供しており、特に小規模病院に対して、ヨーロッパ診断画像市場全体でより広い普及を促進している。

用途別:心臓病学が腫瘍学のリーダーシップに迫る

腫瘍学は、がんスクリーニングプログラムと精密放射線治療計画がマルチモダリティ評価に依存しているため、2025年に25.05%の収益シェアを維持した。しかし、心臓病学はCTベースの冠動脈評価の改善とストレスMRIプロトコルにより、2031年にかけて6.55%のCAGRで最も急速な上昇を示している。心臓画像のヨーロッパ診断画像市場シェアは、45分間の包括的スキャンが複数の独立した検査に取って代わり、スループット効率を高めるにつれて拡大する見込みである。神経学は、リアルタイムの意思決定支援を提供する2,690万ユーロのUMBRELLAコンソーシアムなどのAI支援脳卒中トリアージプロジェクトから恩恵を受けている。整形外科は、インプラント計画を改善するためにコーンビームCTと金属アーチファクト低減ソフトウェアを活用している。

専門分野横断的な需要が製品ロードマップを多様化させている。スペクトラルCTにおける腫瘍学に焦点を当てた進歩は心臓病学のプラーク分析に波及し、電気生理学向けに設計された高フレームレート超音波は小児科クリニックにも対応している。重複する臨床プロトコルに対応するモジュラープラットフォームを活用するベンダーは、ヨーロッパ診断画像市場内でコスト上の優位性を獲得し、開発サイクルを短縮している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:独立した画像センターの規模拡大

病院は幅広い症例ミックスと救急医療により2025年の支出の70.55%を占めたが、診断画像センターはより迅速な予約と透明な価格設定を提供するため7.58%のCAGRを示している。フランスの外来画像診断施設の最大20%をプライベートキャピタルが所有しており、スキャナーのアップグレードと近隣諸国への拡大のための資金を投入している。これらのセンターに割り当てられたヨーロッパ診断画像市場規模は、価値ベースの保険会社が非急性検査を費用の高い病院環境から遠ざけるため、2031年までに大幅に成長すると予測されている。Evidiaの合併により100以上のサイトネットワークが形成され、複数年の機器契約に対してボリュームディスカウントを交渉している。

学術機関や受託研究機関も個別化治療の臨床試験をサポートするために画像予算を増加させており、モバイルフリートは改修プロジェクト中のオーバーフロー容量を提供している。エンドユーザーの多様性により、ベンダーはヨーロッパ診断画像市場から長期的なサービス収益を獲得するために、柔軟な資金調達、稼働時間保証、AIを活用したフリート管理ダッシュボードを構築することを促されている。

地理的分析

ドイツは2025年に27.92%の市場シェアを獲得して市場を支配しており、産業の深さと臨床研究の密度により調達においても引き続き優位を保っている。フランスは2026年から2031年にかけて5.72%という最も速いCAGRで成長すると予測されている。フランスはAI対応の画像アーカイブを含むデジタルアプリケーションに24億ユーロを充当する75億ユーロの医療イノベーション計画を掲げている。ウプサラにおけるPhilipsとEvidiaのパートナーシップによる設置は、北欧のプライベートクリニックを持続可能なMRIフリート更新の最前線に位置付けている。

英国は読影時間を延ばす放射線科医不足に苦しんでおり、積極的な遠隔放射線科のアウトソーシングと国家画像戦略におけるAIの優先化を促している。スペインとイタリアは農村人口にリーチし炭素排出量を97%削減するためにモバイル多目的スクリーニングバスを展開している。オランダとデンマークはエンタープライズPACSのほぼ普遍的な採用を享受し、クラウド画像交換をリードしており、国家健康識別子と統合するAIスタートアップにとって肥沃な土壌を提供している。中央・東ヨーロッパ諸国はスキャナー密度で遅れをとっているが、EU構造基金が機器アップグレードを補助するにつれて二桁成長を示している。 国境を越えたデータ規制は、患者画像を共有せずにローカルでアルゴリズムを訓練するフェデレーテッドAIへの関心を高め、ヨーロッパ診断画像市場全体でコンプライアントなイノベーション採用を支援している。地域の償還スキームに合わせた資金調達モデルとサービスネットワークを調整するベンダーは、需要の多様性をより効果的に取り込んでいる。

競合環境

Siemens Healthineers、Philips、GE HealthCareは、ヨーロッパ診断画像市場内の主要プレーヤーであり、中程度の集中度を示している。Siemensは2025年第1四半期に7.6%の画像収益成長を記録し、フォトンカウンティングCTの展開とヘリウム使用量を99%削減するヘリウムフリーのMagnetom Flow MRIによって推進された。[3]出典:Siemens Healthineers、「Siemens Healthineers、2025年第1四半期の好調な業績を報告」、siemens-healthineers.com

Canon、Fujifilm、Esaoteなどの第2層企業は、ニッチな超音波および透視のイノベーションを推進し、AIモジュールとリモートサービスポータルを束ねることが多い。United Imagingはコスト競争力の高い高性能CTおよびMRIで公共入札を獲得し、価格に敏感な調達において既存企業に挑戦している。プライベートエクイティが支援する画像チェーンは企業全体の購入契約を交渉しており、メーカーはフリート全体の総所有コストダッシュボードと稼働時間保証を開発することを促されている。

持続可能性の資格は、病院がエネルギー使用量とヘリウム保全を入札評価に組み込むため、差別化要因として浮上している。ベンダーは、機器、ソフトウェア、人材トレーニングを定期的な固定支払いでカバーするマネージドサービスへと収益を多様化させており、病院のOPEX(運営費)の好みに合致し、ヨーロッパ診断画像市場内で10年単位の関係を固定化している。

ヨーロッパ診断画像産業リーダー

FUJIFILM Holdings Corporation

Siemens Healthineers AG

GE HealthCare

Koninklijke Philips N.V.

Canon Medical Systems Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Philipsは、Evidiaと提携し、スウェーデン初のプラットフォームを導入したプライベートクリニックであるAleris Elisabeth HospitalにAmbition BlueSeal MRIおよびCT 5300 Premiumを設置した(Philips)。

- 2024年11月:Braccoは超音波造影剤の生産を3倍にするためにスイスの新施設に8,600万米ドルを投資した(Radiology Business)。

- 2024年8月:CVC DIFはモバイル画像企業medneo UKの買収に合意し、柔軟なサービスモデルへの持続的な投資家の関心を反映した(Medical Device Network)。

- 2024年7月:Duke StreetはPhilipsからAgito Medicalを買収し、10カ国にわたるレンタルフリートを拡大した(Radiology Business)。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、欧州の診断用画像診断機器市場を、ドイツ、英国、フランス、イタリア、スペイン、およびその他のEU加盟国の病院、画像診断センター、学術機関に出荷された新品のMRI、CT、超音波、X線(アナログおよびデジタル)、核医学画像(PET/SPECT)、透視/Cアーム、マンモグラフィシステムによって生み出される年間工場出荷時売上高と定義する。

スコープの除外対象には、獣医用機器、再生品、スタンドアロンの画像管理ソフトウェア、レンタル、およびサービス契約が含まれる。

セグメンテーション概要

- モダリティ別

- MRI

- 1.5T未満

- 1.5T~3T

- 3T超

- CT

- 16スライス以下

- 64スライス

- 128スライス以上・フォトンカウンティング

- 超音波

- 2次元

- 3次元・4次元

- ハンドヘルド・POCUS(ポイントオブケア超音波)

- X線

- アナログ

- デジタル(DDR/DR)

- 核医学画像

- PET

- SPECT

- 透視・Cアーム

- マンモグラフィ

- MRI

- 可搬性別

- 固定システム

- モバイル・ハンドヘルドシステム

- 用途別

- 心臓病学

- 腫瘍学

- 神経学

- 整形外科

- 消化器科

- 女性の健康・産婦人科

- その他の用途

- エンドユーザー別

- 病院

- 診断画像センター

- その他のエンドユーザー

- 国別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、主要経済圏の放射線科医、病院調達責任者、独立系画像診断センターオーナー、およびモダリティスペシャリストへのインタビューを実施した。これらの対話により、更新サイクル、平均販売価格のトレンド、ならびにポータブルおよびフォトンカウンティングプラットフォームの初期普及状況が検証された。

デスクリサーチ

Eurostatの税関ファイル、OECDヘルスデータ、WHO医療支出表、および欧州放射線学会の調査データを起点として、輸入額、処置件数、および機器の使用年数をマッピングした。各国の入札ポータルおよびEMAのデバイスアラートログにより、価格帯を精緻化し、規制上の変曲点を特定した。D&B HooversおよびDow Jones Factivaのニュースフィードを通じてアクセスした企業の10-Kおよび投資家向け資料から出荷に関する手がかりを得る一方、査読済み学術誌からはモダリティ採用の契機が明らかになった。上記の情報源は例示であり、データ収集および整合性確認には多数の追加参考資料が活用されている。

市場規模の算定と予測

まず、Eurostatの処置件数合計および税関輸入額をモダリティ別の需要プールに変換するトップダウンアプローチから着手する。次に、ライフサイクル更新率と価格カーブを重ね合わせる。確定前に、サプライヤーからの一部ボトムアップ積み上げおよびチャネルチェックにより結果を調整する。主要ドライバーには、人口100万人当たりのMRI台数、CTスキャンの成長、腫瘍学的疾患の発生率、病院の資本支出比率、およびEU MDRの期限が含まれる。これらの要因を2030年までの多変量回帰に投入し、その後、保守的および加速的な更新パスの両方にストレスをかけるシナリオテストを実施する。

データ検証と更新サイクル

アウトプットは分散スクリーニングをクリアし、2段階のアナリストレビューを経て、初めて公開に至る。モデルは毎年更新され、重要な政策または技術的変化が生じた際には中間アップデートを発行することで、クライアントが最新の見解を受け取れるよう確保している。

MordorによるEurope Diagnostic Imaging Equipmentベースラインが信頼を獲得する理由

公表されている推計値がしばしば乖離するのは、各社がスコープ、価格基準、および更新頻度を混在させているためである。Mordor Intelligenceによれば、ハードウェアのみへの注力、工場出荷時価格、および2024年の出荷実績を基準とした年次更新により、より安定したベースラインが得られる。

主要な乖離要因としては、サービス収益や再生品を加算している調査会社、狭い地理的範囲に依存している調査会社、および単一ソースの外挿によるex-works価格を使用している調査会社が挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要な乖離要因 |

|---|---|---|

| USD 13.11 B(2025年) | Mordor Intelligence | - |

| USD 12.60 B(2024年) | Regional Consultancy A | サービス収益および再生品を加算 |

| USD 11.24 B(2024年) | Global Consultancy B | 基準年が古く、対象国が限定的 |

| USD 10.44 B(2024年) | Industry Journal C | ex-works価格、単一ソースによる外挿 |

総合すると、この比較は、当社の厳格なスコープと再現可能なプロセスが、意思決定者が依拠できる透明性の高い均衡のとれたベースラインを提供することを示している。

レポートで回答される主要な質問

ヨーロッパの病院は更新サイクルにおいてどの診断画像技術を優先しているか?

病院は主に、放射線量を削減し、ヘリウム使用量を低減し、AIソフトウェアとシームレスに統合して読影を高速化するため、レガシーCTおよびMRIスキャナーをフォトンカウンティングCTおよびヘリウムフリーMRIプラットフォームに置き換えている。

持続可能性目標はヨーロッパの画像機器入札にどのような影響を与えているか?

グリーン調達基準は現在、低エネルギーガントリー、循環経済型リファービッシュプログラム、液体ヘリウムなどの消耗品を排除するスキャナーに対してポイントを付与しており、エコデザインシステムに明確な競争上の優位性を与えている。

AIはヨーロッパの放射線科医不足の緩和においてどのような役割を果たしているか?

AIツールはトリアージ、自動計測、品質チェックにますます活用されており、過負荷の放射線科チームが複雑な症例に集中できるようにしながら、レポートの所要時間を臨床ガイドライン内に維持している。

プライベートエクイティ企業がヨーロッパの画像センターに多額の投資をしているのはなぜか?

外来画像チェーンは予測可能なキャッシュフローをもたらし、スキャンスループットを向上させる技術アップグレードから恩恵を受け、支払者が非緊急検査を費用の高い病院施設から遠ざけるにつれて紹介を取り込む好位置にある。

低侵襲処置へのシフトは機器仕様をどのように形成しているか?

インターベンショナリストはリアルタイム3D画像、低線量透視、フュージョンソフトウェアを備えたハイブリッドルームを要求しており、ベンダーは高解像度Cアームをナビゲーションおよびロボティクスインターフェースと束ねることを促されている。

小規模なヨーロッパの施設における高度な画像診断の採用を制限する障壁は何か?

高い総所有コスト、複雑なEU MDRコンプライアンスプロセス、および訓練を受けた技師へのアクセスの制限が、多くの農村および地域病院における最先端モダリティの調達を引き続き遅らせている。

最終更新日: