医療用ホログラフィックディスプレイ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

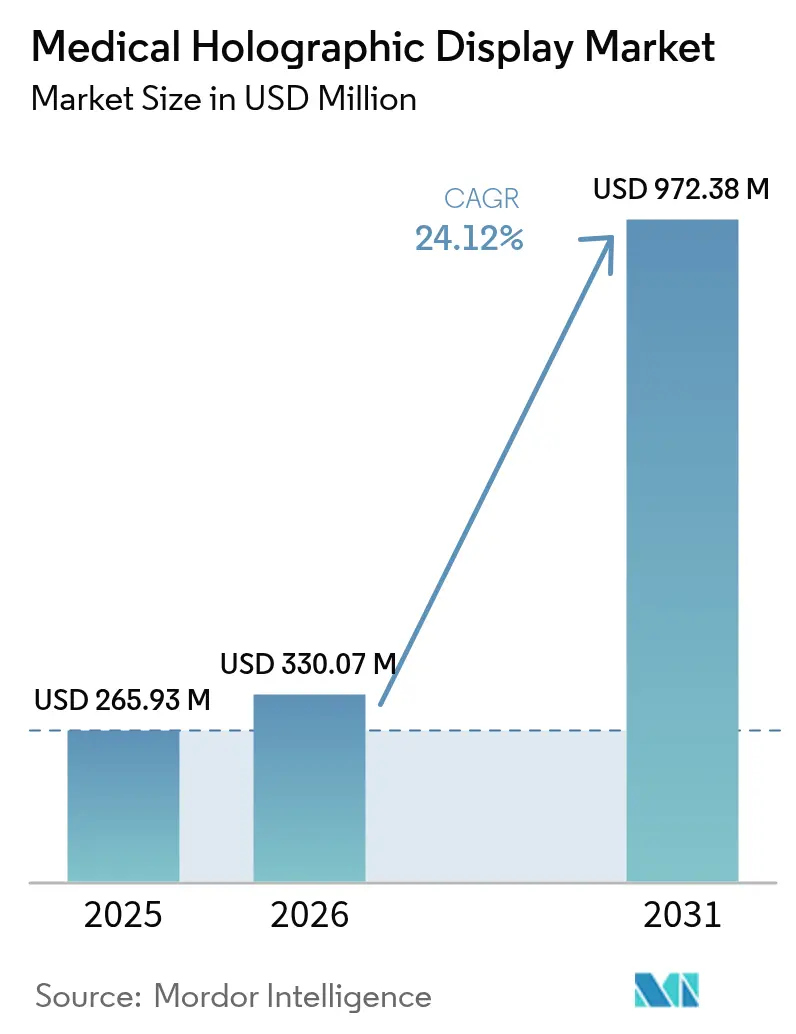

| 市場規模 (2026) | 330.07 百万米ドル |

| 市場規模 (2031) | 972.38 百万米ドル |

| 成長率 (2026 - 2031) | 24.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療用ホログラフィックディスプレイ市場分析

医療用ホログラフィックディスプレイ市場規模は、2025年の2億6,593万米ドルから2026年には3億3,007万米ドルへと成長し、2026年~2031年にかけてCAGR 24.12%で2031年までに9億7,238万米ドルに達すると予測されています。病院は低侵襲手術から開腹手術への転換率を低下させるため、手術室にリアルタイム3次元ワークステーションを導入しており、GPU・フォトニクスコストの低下によりシステムの投資回収期間が短縮されています。FDA 510(k)経路における規制の勢いは、日本の先駆け審査指定制度と相まって、複合現実手術ナビゲーションの承認を加速させています [1]Intuitive Surgical、「da Vinci 5手術システム」、intuitive.com。大手画像診断機器OEMはホログラフィック可視化を既存顧客基盤を守る持続的イノベーションとして位置付けており、一方スタートアップ企業はディスプレイハードウェアを超えた差別化を図るアルゴリズムレンダリングに注力しています。ディスプレイベンダーとロボット手術プラットフォームプロバイダーとの戦略的パートナーシップは、ホログラフィーが実験的パイロットから画像誘導処置の標準治療へと移行しつつあることを示しています。

主要レポートのポイント

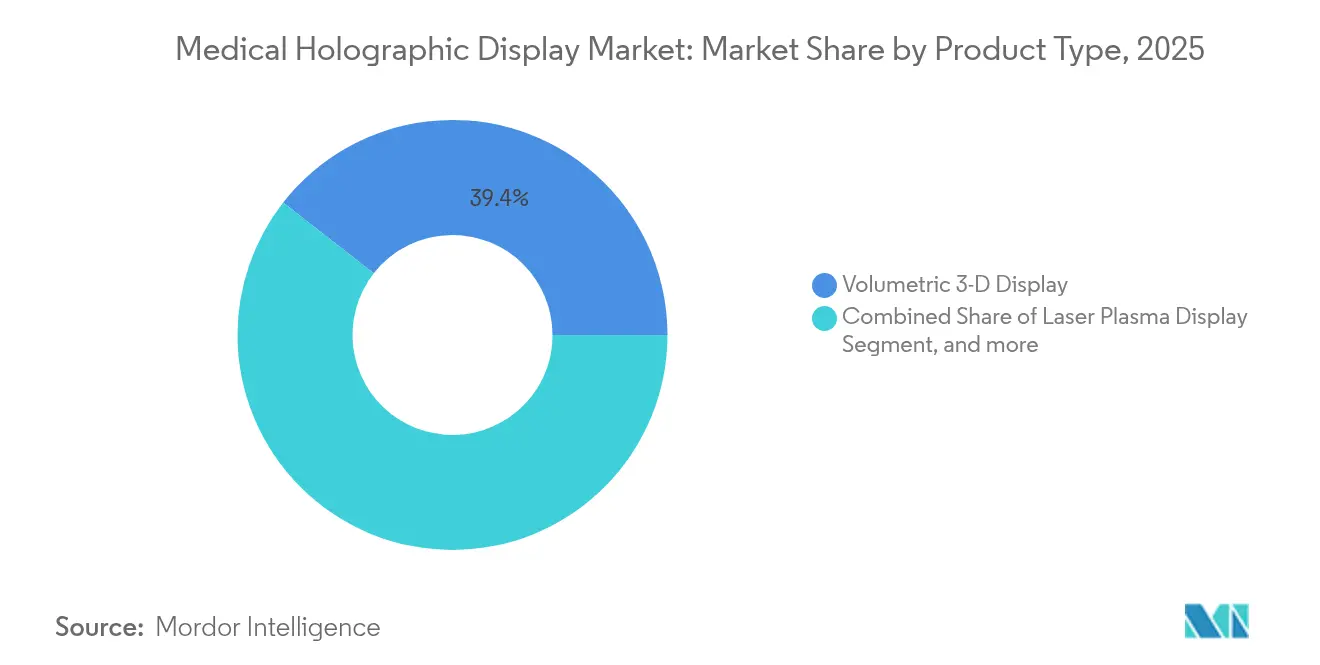

- 製品タイプ別では、ボリュメトリック3次元ディスプレイが2025年の収益シェアで39.43%をリードし、レーザープラズマディスプレイは2031年にかけてCAGR 25.10%で拡大すると予測されています。

- 用途別では、医療画像・放射線科が2025年の医療用ホログラフィックディスプレイ市場シェアの43.83%を占め、医学教育・トレーニングが2031年にかけて最高のCAGR 24.87%を記録すると予測されています。

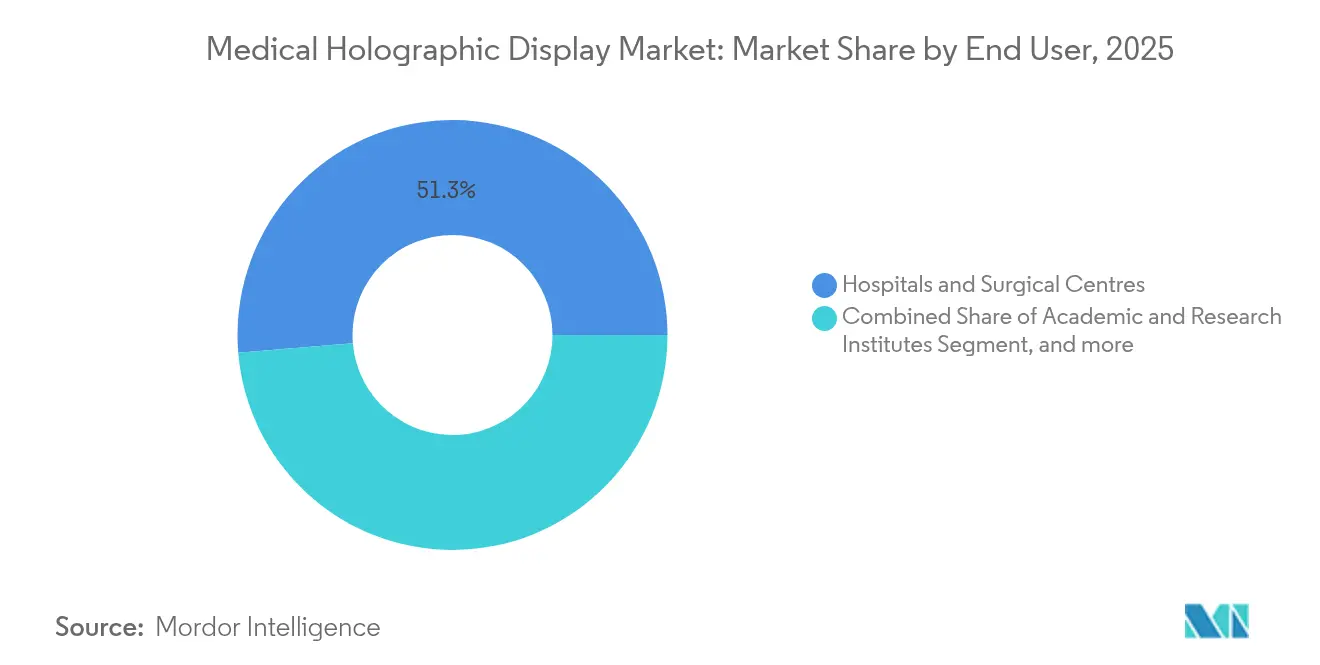

- エンドユーザー別では、病院・外科センターが2025年の収益の51.32%を保持しており、学術・研究機関が2031年にかけてCAGR 25.00%で最速成長する見込みです。

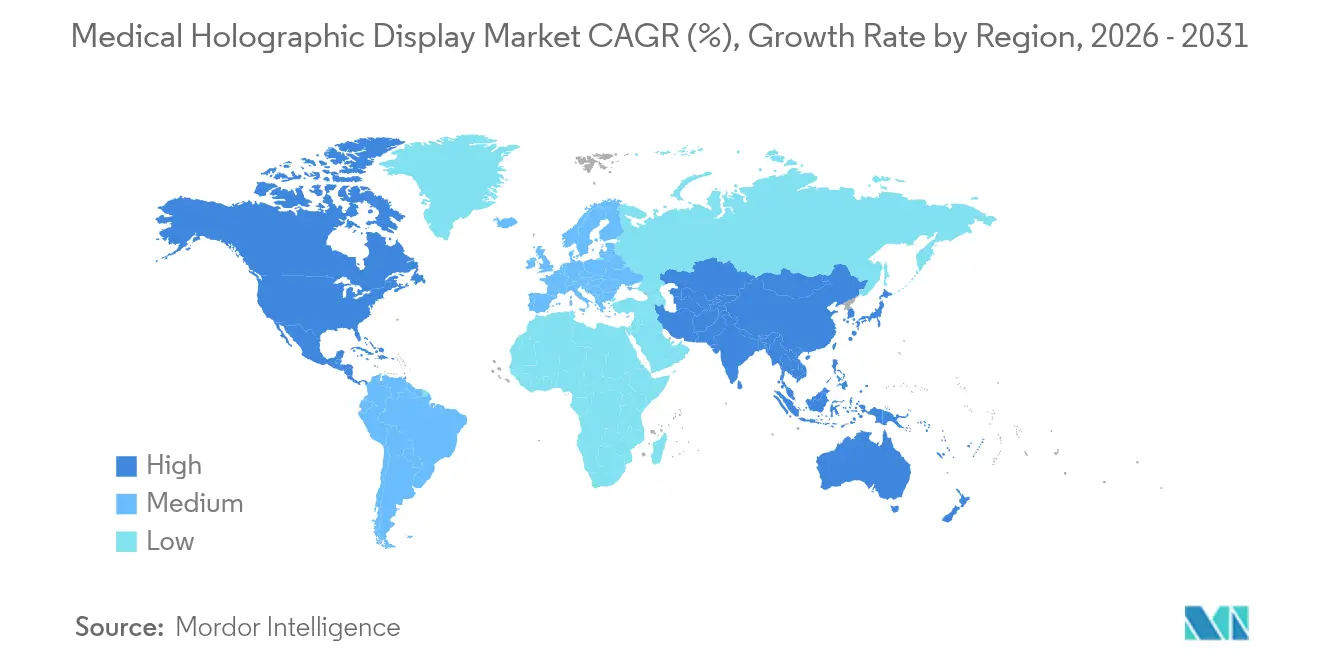

- 地域別では、北米が2025年の医療用ホログラフィックディスプレイ市場規模の45.15%を占めてリードしており、アジア太平洋が予測期間中に最も高いCAGR 25.19%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

医療用ホログラフィックディスプレイ市場のドライバー影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低侵襲手術・画像誘導手術の採用拡大 | 6.2% | ロボット手術普及において北米と欧州がリードする世界全体 | 中期(2~4年) |

| 高度な3次元可視化を必要とする慢性疾患の有病率増加 | 5.8% | がんおよび心血管疾患負担の増加においてアジア太平洋が最速成長を経験する世界全体 | 長期(4年以上) |

| 光場・ボリュメトリックディスプレイコンポーネントの急速な進歩 | 4.9% | 半導体イノベーションハブに牽引される北米とアジア太平洋が中核 | 短期(2年以内) |

| 磁気共鳴誘導ロボット手術プラットフォームとの統合 | 3.7% | 北米と欧州が中心で、アジア太平洋の外科センターへの波及あり | 中期(2~4年) |

| ポイントオブケアホログラフィーを可能にするGPU・フォトニクスコストの低下 | 2.8% | 北米と欧州での早期採用、アジア太平洋での急速な普及を伴う世界全体 | 中期(2~4年) |

| 製薬OEMによる医療メタバース研究開発資金の急増 | 2.3% | 北米と欧州が中心で、中国と日本での新興活動あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低侵襲手術・画像誘導手術の採用拡大

低侵襲手術の件数はCAGR 16.8%で拡大しているものの、2次元モニターが奥行き情報を遮ることで開腹手術への転換が依然として続いています。ロボット支援システムは現在、椎弓根スクリュー精度で最大99.7%を達成しており、従来の透視法を大幅に上回っています。2024年6月にミネアポリスで導入されたGEヘルスケアのOmnifyXRオーバーレイにより、インターベンショナルラジオロジストはワークステーションを切り替えることなくカテーテルの軌跡をネイティブ3次元で確認できます。da Vinci 5プラットフォームはホログラフィックガイダンスを組み込み機能として統合しており、OEMが没入型可視化を競争上の優位性として認識していることを示しています。英国およびノルウェーの大学病院でのHoloCareの展開により、アライメント時間が74%短縮され、麻酔曝露時間の短縮と手術室スループットの向上につながっています。 [2]HoloCare、「ホログラフィック手術計画プラットフォーム」、holocare.com

高度な3次元可視化を必要とする慢性疾患の有病率増加

世界保健機関は2024年に2,000万件の新規がん診断を記録しており、2050年までに3,500万件への増加が見込まれています。 [3]世界保健機関、「世界がん統計2024」、who.int腫瘍学および心臓病学は現在、平面パネルディスプレイの処理能力を超える奥行きの複雑さを持つボリュメトリック画像診断モダリティに依存しています。ホログラフィーは放射線治療の輪郭描出エラーを最大20%低減し、リスク臓器の温存を改善します。腹腔鏡下アブレーション研究では、Apple Vision Proの統合により処置成功率が42.5%から90%に向上しました。製薬研究者は分子結合ポケットを完全な3次元で可視化し、2次元モデリングワークフローと比較してリード化合物の同定を加速しています。

光場・ボリュメトリックディスプレイコンポーネントの急速な進歩

Leia Inc.によるDimencoの買収とPhilipsからの特許取得により、2,000件以上の光場資産が統合され、調節輻輳コンフリクトのないグラスフリー3次元ディスプレイが実現しました。マイクロLCDパネルと組み合わせたミニLEDバックライトにより、角度分解能が2倍になる一方で消費電力が半減し、手術室での使用における2つの歴史的障壁に対処しています。Voxon Photonicsのスウェプトボリュームシステムは360度コラボレーションを提供しますが、30Hzに制限されており、リアルタイムの器具追跡に制約があります。NVIDIA RTX 6000 Ada GPUによるニューラルレンダリングはホログラフィックフレームをミリ秒単位で生成し、術中リフレッシュを実用的なものにしています。

磁気共鳴誘導ロボット手術プラットフォームとの統合

Intuitive SurgicalのDa Vinci 5は、力覚フィードバックテレメトリーとホログラフィックオーバーレイを組み合わせ、ライブ内視鏡と術前CTまたはMRIデータを融合させることで、外科医が組織層を「透視」できるようにします。Hugo、Hinotori、Enosなどの競合ロボットも同様の可視化機能を搭載しており、磁気共鳴ガイダンスが標準機能になることを示唆しています。HoloCareのHorizon Europeグラントは、複数のロボットブランドに対応するベンダー非依存型ナビゲーターに資金を提供しており、相互運用性標準への移行を示しています。DICOMサプリメント166の採用により、ディスプレイがコモディティ化された周辺機器になるか、独自仕様のままとなるかが決まります。

医療用ホログラフィックディスプレイ市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ホログラフィックワークステーションの高い資本・維持コスト | -3.4% | コスト意識の高い外来手術センターおよび新興市場で深刻な影響を受ける世界全体 | 短期(2年以内) |

| 3次元患者データに関する規制・データガバナンス上のハードル | -2.1% | HIPAA、GDPR、FDAソフトウェア検証要件に牽引される北米と欧州 | 中期(2~4年) |

| 継続的な臨床使用を制限する視覚疲労とサイバーシックネス | -1.6% | 長時間の外科処置および医学教育セッションでより高い影響を受ける世界全体 | 短期(2年以内) |

| ホログラフィックデータセット向けDICOM拡張の欠如 | -1.2% | 北米と欧州が標準化の取り組みをリードする世界全体 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ホログラフィックワークステーションの高い資本・維持コスト

8万米ドルから25万米ドルの価格帯のシステムは、病院平均より営業利益率が20~30%低い外来センターの予算を超えています。年間保守契約はキャリブレーションおよびGPUアップグレードをカバーし、12~15%が追加されます。ホログラフィー支援手術に対するCPTコードが存在しないため、費用の回収ができません。学術病院は多くの場合、運営資金ではなくグラントを活用しますが、これは米国の6,000以上の施設には実用的ではありません。ベンダーは、手術室時間10分の短縮(1分あたり15~30米ドルの価値)が信頼できるROIをもたらすことを証明しなければ、広範な調達には至りません。

3次元患者データに関する規制・データガバナンス上のハードル

FDA 510(k)申請は、承認タイムラインを最大18ヶ月延長する臨床検証とサイバーセキュリティ評価を要求します。欧州医療機器規則は市販後サーベイランスを義務付けており、スタートアップ企業のコンプライアンスコストを増大させています。HIPAAおよびGDPRはオフサイトGPUレンダリングを複雑にし、レイテンシーを増加させる暗号化と監査証跡を義務付けています。ボクセル密度とリフレッシュレートを定義するDICOMサプリメント拡張は草案段階にあり、PACSとのシームレスな統合が遅延しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

医療用ホログラフィックディスプレイ市場セグメント分析

製品タイプ別:

ボリュメトリック優位の中でレーザープラズマが注目を集めるボリュメトリック3次元ディスプレイは2025年の収益の39.43%を占め、マルチビューワーコラボレーションにおける成熟度を反映しています。レーザープラズマディスプレイは採用率では2位ですが、CAGR 25.10%が予測されており、医療用ホログラフィックディスプレイ市場において最も成長の速いコンポーネントとなっています。スクリーンレスの空中ボクセルにより無菌野の侵害を防ぐことができ、手術室にとって決定的な利点となっています。Leia Inc.の回折バックライティングを搭載した光場システムは、民生用LCD供給チェーンを活用したコスト効率の高い経路を提供します。デジタルホログラフィック顕微鏡とARヘッドセットからなる「その他」クラスターは、病理学および眼科のニッチ市場に対応しています。

熱放散とIEC 60825眼安全基準のハードルがレーザープラズマの見通しを曇らせていますが、ベンダーは手術追跡の需要を満たすためにリフレッシュレートを60Hzに向けて引き上げています。光場プラットフォームはコンポーネント価格を年間20%削減していますが、角度分解能はボリュメトリックの競合製品に依然として遅れをとっています。FDA承認は光学系ではなく用途に基づいているため、サプライヤーは新規申請なしにハードウェアを改良でき、サイクルタイムが加速しています。継続的なイノベーションにより、医療用ホログラフィックディスプレイ市場は規制上の観点から製品タイプに依存しない状態を維持しつつ、臨床購買者は画像忠実度と無菌性を決定的な要素として重視しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:

医学教育が放射線科の成長を上回る医療画像・放射線科は2025年に43.83%の市場シェアで優位を占め、放射線科医がCT血管造影やPET-CT融合画像における奥行き豊かな表示を必要としていることを示しています。医学教育・トレーニングは用途の中で最速となるCAGR 24.87%が見込まれており、大学が遺体解剖実習室を無限に繰り返し使用可能なホログラフィックシミュレーターに置き換えています。VR/AR教育セグメントは2024年に31億米ドルに達し、CAGR 20.6%で成長しており、プレミアムホログラフィックプラットフォームを押し上げる潮流となっています。創薬からタンパク質構造解析に至るバイオメディカル研究は、製薬企業がホログラフィックワークステーションを導入するにつれて注目を集め、収益をさらに多様化しています。

スタンフォード大学とインペリアル・カレッジ・ロンドンは1年次カリキュラムにホログラフィック解剖テーブルを組み込み、学生の85%が解剖図譜よりも優れた空間理解を報告しています。クリーブランドクリニックとメイヨークリニックのシミュレーションセンターは、複雑な処置のリハーサルに複合現実マネキンを使用しています。製薬業界の関心は広範な医療メタバースとともに急増し、発見タイムラインを短縮する共同バーチャルラボを推進しています。認定機関はまだホログラフィーを義務付けていませんが、プログラムディレクターは没入型カリキュラムを採用差別化要因として宣伝しており、医療用ホログラフィックディスプレイ市場をさらに推進しています。

エンドユーザー別:

学術機関が最速採用を牽引病院・外科センターは2025年に51.32%の収益シェアを維持しており、資本集約度とサービスラインの差別化への注力を反映しています。学術・研究機関は、トランスレーショナルリサーチ向けのプラットフォーム購入に資金を提供する米国国立衛生研究所およびHorizon Europeグラントに支えられ、CAGR 25.00%が見込まれています。診断画像センターは償還の不確実性に阻まれて慎重な姿勢を維持しており、製薬・バイオテクノロジー企業は創薬における分子可視化にホログラフィーを活用する最新の参入者となっています。

HoloCareの890万ユーロのHorizon Europeグラントは、学術病院が辿る公的資金調達の経路を象徴しています。シュナイダー小児医療センターはRealView ImagingとPhilipsの技術を組み合わせて透視線量の低減を研究しており、商業的普及前の実証の場としての学術機関の役割を示しています。新興市場の企業病院チェーンは、償還コード承認を条件とした段階的展開を計画しており、エンドユーザーの多様化を支払者政策の進化に直接結びつけています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米の医療用ホログラフィックディスプレイ市場

北米は2025年の収益の45.15%を占め、米国の学術医療センターの密なネットワークと成熟した510(k)承認経路によって牽引されています。ダ・ヴィンチ5およびGE OmnifyXRの発売は、同地域における確立されたOEM優位性を示しています。カナダは調達前に厳格な費用対効果の証拠を求めており、メキシコの民間チェーンは償還格差の中で腫瘍センターにおけるホログラフィーの試験導入を進めています。

アジア太平洋地域の医療用ホログラフィックディスプレイ市場

アジア太平洋地域は最高の25.19%のCAGRを記録すると予測されており、2031年までに医療用ホログラフィックディプレイ市場規模を最も急速に拡大させます。中国のヘルスケアにおけるAI活用義務化、日本の先駆け審査制度の加速、およびインドの民間病院の拡大が勢いを後押ししています。中国の国内ベンダーは西側の競合他社より30〜40%低価格で提供し、アクセスの民主化を実現しています。日本のHoloeyes プラットフォームはPMDAの支持を受け、大学への広範な導入が進んでいる一方、インドのApolloおよびFortisチェーンは神経外科手術室でシステムの試験導入を行っています。韓国とオーストラリアは学術的な試験導入を通じて前進しており、保険会社の償還決定を待っている状況です。

EMEAおよびラテンアメリカの医療用ホログラフィックディスプレイ市場

欧州は中位のシェアを獲得しており、ドイツ、英国、フランスが主導し、公的研究資金が導入を促進しています。HoloCareのCEマーク取得済み展開はリーズとオスロで整合時間を74%短縮し、在院日数削減を評価するDRGインセンティブに直接応えています。厳格な欧州MDRは承認を長期化させますが、安全性の厳密さを確保しています。ラテンアメリカ、中東、アフリカを含む世界のその他の地域は依然としてニッチな市場であり、民間医療観光病院や助成金を受けた学術センターでの普及にとどまっています。

競合情勢

医療用ホログラフィックディスプレイ市場は依然として中程度に分散しており、上位5社のベンダーが世界収益の35%未満を支配しています。RealView ImagingとEchoPixelはFDA承認を取得しましたが、出荷台数を開示しておらず、研究病院に集中した初期段階の採用を示唆しています。Leia Inc.は民生用サプライチェーンの効率性を手術室に持ち込み、ハードウェアコストを最大40%削減することを目指しています。GEヘルスケアとPhilipsはホログラフィーをPACSの粘着性を維持する持続的オーバーレイとして扱い、スタンドアロンユニットを販売するのではなく、既存のワークステーションとシームレスに統合しています。

Voxon PhotonicsやHoloxicaなどのスタートアップは、規制上の負担が低いバイオメディカル研究および教育セグメントをターゲットにしています。Looking Glass FactoryとVividQによる計算ホログラフィーの特許出願は、ハードウェアからソフトウェアアルゴリズムへの戦略的シフトを示しています。ホワイトスペースの機会としては、救急室向けの4万米ドル未満のポイントオブケアカートや、遠隔専門医がリアルタイムで3次元再構成に注釈を付けるテレコンサルトプラットフォームが挙げられます。処置時間や合併症率の測定可能な削減を示すことができるベンダーは、償還の支持を得ることができ、医療用ホログラフィックディスプレイ市場を拡大するための重要なレバーとなります。

医療用ホログラフィックディスプレイ業界リーダー

EON Reality Inc

RealView Imaging Ltd

zSpace, Inc

VividQ Ltd.

Holoxica Limited

- *免責事項:主要選手の並び順不同

本レポートで取り上げた医療用ホログラフィックディスプレイ市場の企業

- BrighterWave AB

- Dimension Technologies Inc.

- EchoPixel Inc.

- EON Reality

- Holografika Kft.

- Holoxica Limited

- LightSpace Technologies

- Looking Glass Factory Inc.

- Lynx Mixed Reality

- MDH Hologram

- Ovizio Imaging Systems

- Realfiction Holding A/S

- RealView Imaging Ltd.

- VividQ Ltd.

- Voxon Photonics

- WayRay AG

- zSpace

医療用ホログラフィックディスプレイ市場における最近の業界動向

- 2025年3月:韓国の電子通信研究院の研究者が、フィールドプログラマブルゲートアレイ技術と高帯域幅メモリを活用し、30ミリ秒のレイテンシーで2次元動画を4K解像度のリアルタイム3次元ホログラムに変換できる画期的なデジタルホログラフィープロセッサを発表しました。これは従来のソフトウェアベースの手法を速度と電力効率で大幅に上回るものです。この開発により、韓国は医療画像診断とテレプレゼンスヘルスケア提供への応用を持つホログラフィック処理技術のリーダーとして位置付けられます。

- 2025年1月:imecからスピンオフしたSwave Photonicsが、シリーズAで2,700万ユーロ(3,110万米ドル)の資金を調達し、光の波長の半分のピクセルを特徴とする画期的なホログラフィックチップ技術でCESイノベーションアワードを受賞しました。これにより拡張現実および医療用途向けの網膜解像度ホログラフィックディスプレイが実現します。同社は医療可視化市場をターゲットとした最初の動的ホログラフィックディスプレイシステムを発表する予定です。

- 2024年7月:ImmersiveTouchが、脳神経外科および整形外科向けに術前画像とライブ映像の3次元融合を可能にするImmersiveARホログラフィック手術ナビゲーションシステムのFDA承認を取得しました。

- 2024年7月:HoloCareが、複雑な肝臓手術に焦点を当て、複合現実とAI搭載プラットフォームを通じて外科医の空間理解を向上させるため、UKCAおよびCE認証を取得し、英国および欧州の5つの病院で3次元手術ホログラムを展開しました。オスロ大学病院と実施した臨床研究は、手術成績改善における本技術の有効性を支持しています。

医療用ホログラフィックディスプレイ市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査では、医療用ホログラフィックディスプレイ市場を、診断、外科的計画立案、トレーニング、または患者エンゲージメントを支援するために、医療画像データまたはリアルタイムの患者データから真の三次元・裸眼立体視画像を生成する、商業的に販売されるすべてのハードウェアおよび関連ソフトウェアモジュールと定義する。

スコープ除外:非医療用ホログラフィックサイネージ、AR/VRヘッドセット、および2Dデジタル可視化ツールは本評価の対象外とする。

このレポートでカバーされるセグメント

- 製品タイプ別

- ボリュメトリック3次元ディスプレイ

- 光場ディスプレイ

- レーザープラズマディスプレイ

- その他

- 用途別

- 医療画像・放射線科

- バイオメディカル研究

- 医学教育・トレーニング

- その他

- エンドユーザー別

- 病院・外科センター

- 診断画像センター

- 学術・研究機関

- 製薬・バイオテクノロジー企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- その他の地域

- 北米

データソース、市場サイズ、および検証

一次調査

調査結果は、北米、欧州、およびアジア太平洋地域の主要な教育病院における手術室技術者、放射線科部門長、メドテック製品マネージャー、および調達責任者へのインタビューおよび簡易アンケートを通じてストレステストが実施される。これらの知見により、実現可能な販売価格、学習曲線に基づく稼働率、および文書のみでは把握できない地域別の償還動向が明確化される。

デスクリサーチ

Mordorのアナリストは、構造化されたデスクワークから着手し、US FDA(医療機器510(k)クリアランス)などの機関が公開するオープンデータセット、ディスプレイ部品に関するEurostat貿易コード、設置済み研究能力を示すNIHおよびHorizon-EU助成金データベース、ならびに採用指標に関してPubMedにインデックスされた学術文献をレビューする。企業の10-K、投資家向け資料、およびQuestelに登録された特許ファミリーがこれらの公開情報源を補完し、D&B Hooversはプライベートイノベーターの財務内訳を提供する。通関貨物パネルおよび外科的処置登録簿はユニットフローの推計に活用される。列挙された情報源は参照範囲の広さを示すものであり、データ収集および検証の過程では多数の追加文献が参照される。

市場規模推計と予測

生産・貿易データからのトップダウン再構築により2025年の需要プールを構築し、サプライヤー出荷量の選択的なボトムアップ積み上げおよびサンプリングされた平均販売価格×数量計算によって検証する。主要モデル変数には、(1) 深度情報が重要となる年間神経外科および心臓外科処置件数、(2) 3Dデータを供給可能なCT/MRIスキャナーの世界設置台数、(3) 15〜32インチライトフィールドパネルの平均ASP推移、(4) 新規510(k)ホログラフィクリアランス件数、(5) 3D細胞イメージングに対するバイオファーマのR&D支出、および(6) 医学部における初年度採用率が含まれる。多変量回帰によりこれらのドライバーを市場価値に結び付け、シナリオ分析により規制承認の加速に伴うアップサイドを枠組みする。サプライヤー推計におけるデータギャップは、確認済み契約規模と通関申告の間の中間補間によって補完される。

データ検証と更新サイクル

アウトプットは三層レビューを経る:アルゴリズムによる分散チェック、シニアアナリストによるピアオーディット、およびリリース前の最終承認。モデルは年次で更新され、FDAの画期的承認などのサイクル中間イベントが発生した場合は、クライアントが最新のベースラインを受け取れるよう、対象を絞った改訂が実施される。

Mordor Intelligenceの医療用ホログラフィックディスプレイ市場規模と他の公開予測との比較

公表されている推計値は、企業が異なる製品スコープ、通貨基準、および更新頻度を選択するため、しばしば乖離が生じる。臨床ユースケースのみに基準を置き、FXをIMF平均に合わせ、専門家の意見と透明性の高いデータセットを組み合わせることで、Mordor Intelligenceは意思決定者が根拠として示せる均衡のとれた数値を提供する。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップドライバー |

|---|---|---|

| USD 2.08 B(2025年) | Mordor Intelligence | - |

| USD 1.40 B(2024年) | Global Consultancy A | ホログラフィーソフトウェアおよび教育用キットを除外;一次検証が限定的 |

| USD 2.42 B(2024年) | Industry Publisher B | デジタルホログラフィーハードウェアおよびARヘッドセットを追加;旧為替レートおよび短い過去データ期間 |

この比較は、包含ルールおよびデータ更新慣行の違いが乖離幅をどのように生み出すかを示している。臨床導入済みのホログラフィックディスプレイのみを選択し、エンドユーザーと価格を検証し、12ヶ月ごとに更新することで、当社のベースラインは戦略的計画立案における最も信頼性の高い出発点であり続ける。

レポートで回答される主要な質問

医療用ホログラフィックディスプレイのアジア太平洋収益はどのくらいの速さで成長しますか?

アジア太平洋の収益は2026年から2031年にかけてCAGR 25.19%で拡大すると予測されており、地域の中で最速の成長率です。

どの用途が他を上回る採用を示しますか?

医学教育・トレーニングは、大学が遺体解剖実習室から再利用可能なホログラフィックシミュレーターに切り替えるにつれ、最も高いCAGR 24.87%を記録します。

病院は手術グレードのホログラフィックワークステーションにどのくらいの資本予算を見込むべきですか?

現在のシステムは8万米ドルから25万米ドルの範囲であり、年間保守費用として購入価格の12.15%が追加されます。

医療用ホログラフィックディスプレイ市場は2031年までにどのくらいの規模になると予測されていますか?

市場は2026年の3億3,007万米ドルから2031年までに9億7,238万米ドルに達すると予測されています。

どの製品タイプが最も高い成長を見込んでいますか?

レーザープラズマディスプレイは2031年にかけてCAGR 25.10%で成長すると予測されており、製品カテゴリーの中で最速です。

いずれかのベンダーが支配的な地位を占めていますか?

世界収益の15%以上を支配するサプライヤーは存在せず、競争は分散した状態でイノベーション主導となっています。

最終更新日: