中国診断用画像診断機器市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

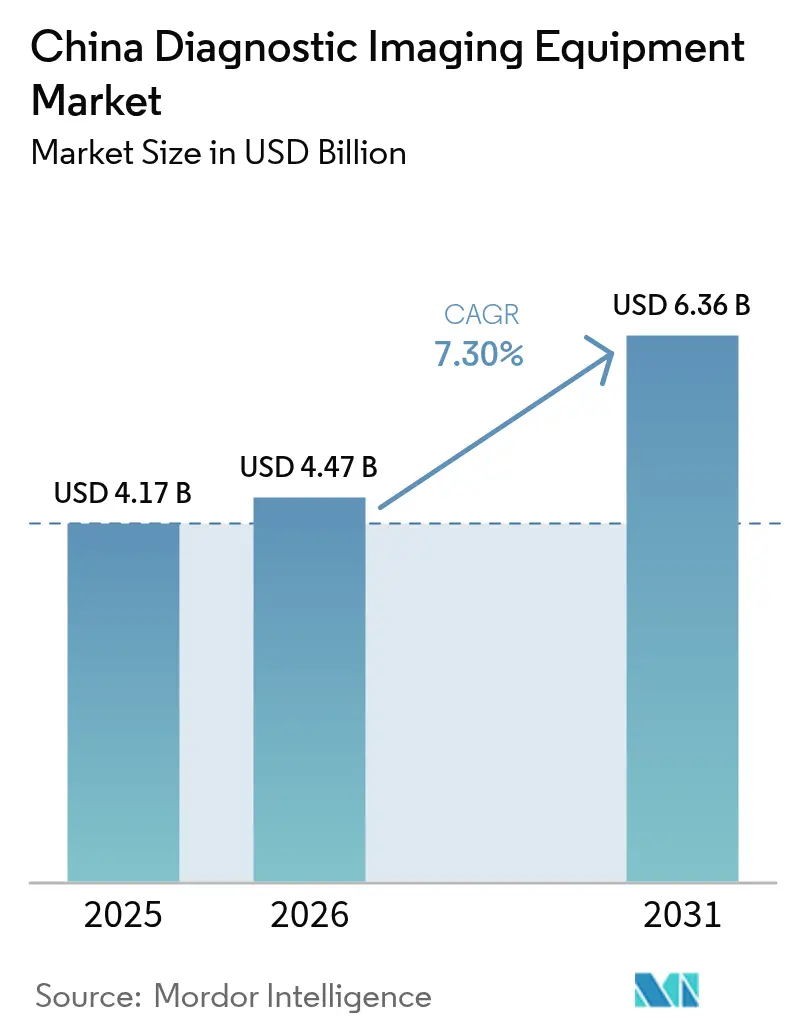

| 基準年の市場規模 (2025) | 4.17 十億米ドル |

| 市場規模 (2026) | 4.47 十億米ドル |

| 市場規模 (2031) | 6.36 十億米ドル |

| 成長率 (2026 - 2031) | 7.30% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国診断用画像診断機器市場分析

中国診断用画像診断機器市場規模は、2025年の41億7,000万米ドル、2026年の44億7,000万米ドルから、2031年までに63億6,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて7.30%のCAGRを記録する。疾病負担の増大、規制承認の加速、補助金に支えられた機器アップグレードが、価格圧力にもかかわらず安定した設備投資を下支えしている。以前はコンピューター断層撮影(CT)および磁気共鳴画像診断(MRI)システムを持たなかった郡レベルの病院が50%の調達補助金の対象となる一方、三次医療機関は腫瘍科・神経科の紹介患者獲得に向けてフォトンカウンティングCTおよび超高磁場MRIへの投資を進めている。数量ベース調達(VOBP)は中級ハードウェアに対して20%~30%の価格引き下げをもたらし、メーカーをソフトウェアの継続的収益へと向かわせている。放射線科医の読影時間を最大50%短縮する人工知能(AI)診断支援ツールは、1日あたりの処理件数増加を支援し、プレミアムスキャナーのビジネスケースを強化している。

レポートの主要ポイント

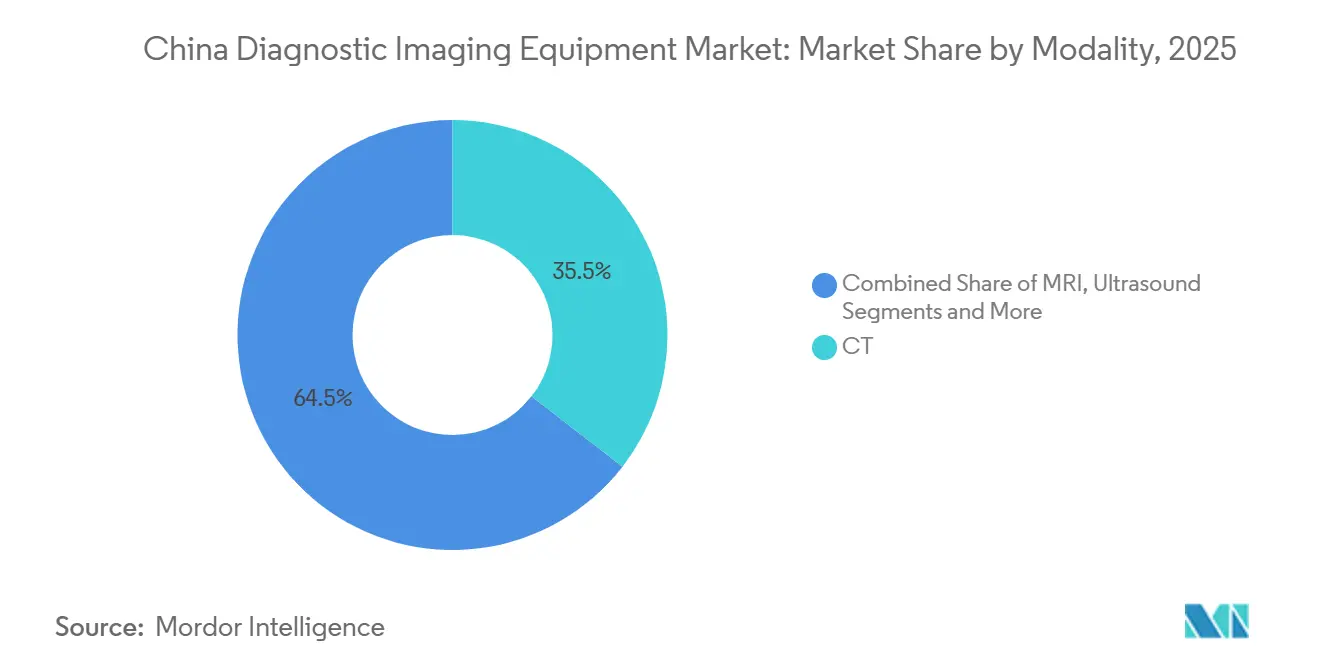

- モダリティ別では、CTが2025年の中国診断用画像診断機器市場シェアの35.55%をリードした。

- 用途別では、救急医療が2031年にかけて最も速い10.82%のCAGRを記録すると予測される。

- 可搬性別では、固定システムが2025年の中国診断用画像診断機器市場規模の60.53%のシェアを維持する一方、ハンドヘルド超音波は10.75%のCAGRで拡大している。

- エンドユーザー別では、病院が2025年の支出の67.65%を占め、画像診断センターは8.32%のCAGRで拡大している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国診断用画像診断機器市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患の有病率の上昇 | +1.8% | 全国規模、東部都市圏(北京、上海、広州)に集中 | 中期(2~4年) |

| 高齢者人口の増加 | +1.5% | 全国規模、江蘇省・浙江省・四川省で加速 | 長期(4年以上) |

| 政府の機器アップグレード補助金およびDRG導入 | +2.0% | 全国規模、第3層都市および農村部の郡レベル病院を優先 | 短期(2年以内) |

| AI主導の生産性向上による放射線科医不足の緩和 | +1.2% | 全国規模、第1層病院ネットワーク(北京、上海、深圳)での早期導入 | 中期(2~4年) |

| 国家AIイメージングパイロット償還 | +0.6% | 浙江省、広東省、上海でのパイロット事業 | 中期(2~4年) |

| 国産フォトンカウンティングCTの技術革新による輸入代替の実現 | +0.9% | 全国規模、第1層・第2層都市の三次病院が主導 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性疾患の有病率の上昇

中国では2024年に325万件の新規がん患者と3億3,000万人の心血管疾患患者が記録され、大規模かつ継続的な画像診断需要の基盤となっている[1]国家がんセンター、「2024年がん統計レポート」、cicams.ac.cn。肺がん高リスク集団への年次低線量CTおよび24時間365日の脳卒中センターCT対応が、画像診断を臨床経路に組み込んでいる。処置件数はその規模を示している。2024年には142万1,000件の経皮的冠動脈インターベンションおよび153万9,000件の冠動脈造影が実施され、それぞれ術前CTアンギオグラフィーまたは透視ガイダンスを必要とした。免疫療法モニタリングのための連続PET/CTおよび反復的な外傷フォローアップが機器稼働率を維持し、国家腫瘍スクリーニングガイドラインが需要を制度化している。

高齢者人口の増加

2025年には60歳以上の高齢者が2億9,700万人(人口の21.1%)に達し、2035年までに4億人を超える見込みである。高齢者の多疾患併存が整形外科X線、脳MRI、頸動脈超音波の処方を促進している。健康老齢化行動計画は画像診断を予防医療に組み込み、年次マンモグラフィー、低線量肺CT、超音波血管検査を義務付けている。高齢者比率がすでに20%を超えている省では、虚弱な患者に対応するため低磁場MRIスイートおよびポータブル超音波機器への補助金が投入されている。

政府の機器アップグレード補助金およびDRG導入

国務院の2024年3月のアップグレード施策により、5兆人民元(7,000億米ドル)規模の国内代替調達枠が設けられ、適格な国産機器の定価の半額が補填される。診断群分類(DRG)支払いは在院日数を短縮する高スループットスキャナーを優遇しており、DRGコスト上限の達成を急ぐ病院は再スキャンを削減するデュアルエネルギーCTおよびAI支援MRIを選好するようになっている。補助金は United Imaging、Mindray、Neusoft への調達を優遇し、競争秩序を再編している。

AI主導の生産性向上による放射線科医不足の緩和

放射線科医の密度は人口1万人あたり1.5人にとどまり、米国の基準値4.2人を大きく下回っている。国家薬品監督管理局(NMPA)が承認した59件のAIアルゴリズムが読影時間を30%~50%短縮し、診断精度を最大15%向上させることで、放射線科医は1シフトあたり20%~30%多くの検査を処理できるようになっている。ベンダーはAIサブスクリプション(Siemensの「AI-Rad Companion」、GEの「Edison」)をスキャナーとバンドル提供し、一時的なハードウェア取引を継続的収益へと転換している。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い取得コストおよびライフタイム所有コスト | -1.0% | 全国規模、資本予算が限られた第3層都市および郡病院で深刻 | 短期(2年以内) |

| 放射線・造影剤の安全性に関する懸念 | -0.4% | 全国規模、小児科および産科の画像診断プロトコルで精査が強化 | 中期(2~4年) |

| VOBPによる価格圧縮がOEMマージンを圧迫 | -0.8% | 全国規模、集中調達下のすべての機器カテゴリーに影響 | 短期(2年以内) |

| 省間の機器利用可能性の格差 | -0.5% | 一人当たり医療費が低い西部・中部省(甘粛省、貴州省、寧夏回族自治区) | 長期(4年以上) |

| クラウドPACSサプライヤーに対するデータ居住要件の厳格化 | -0.3% | 全国規模、第1層都市および機密性の高い医療データハブで施行が集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い取得コストおよびライフタイム所有コスト

最上位クラスのスキャナーの購入は高額である。3テスラMRIまたはフォトンカウンティングCTは通常100万米ドルを超え、費用はそこで終わらない。病院が10年間のサービス契約、消耗品、室内改修を加えると、総支出は定価の3倍に達することがある。郡病院はこの圧迫を最も強く感じており、1床あたりの予算は大都市の医療機関の約3分の1にとどまる。日常的な運用コストも新たな圧力を加えている。標準的なMRI磁石は年間約1,500リットルの液体ヘリウムを消費し、1リットルあたり200人民元(28米ドル)の価格では年間ヘリウム費用だけで約30万人民元(42,000米ドル)に達する。Philipsは2025年にヘリウム不要の1.5テスラMRIを導入してこの費用を解消したが、本体価格は旧来のヘリウムベースモデルより約15%高い。柔軟なファイナンスが助けになるが、中国のスキャナーのリース比率は10%未満であり、西欧の約30%と比較して低く、小規模施設の選択肢は限られている。政府補助金は初期費用の一部を相殺するが、プログラムは国産ブランドを優遇し、再生品を除外しているため、選択肢が狭まり、老朽化した機器が長期間使用され続ける状況を生んでいる。

放射線および造影剤の安全性に関する懸念

規制当局はすべてのCT検査に対して線量参照レベルを設定しているが、2024年の監査では18%のスキャンが依然として基準を超過しており、プロトコルの調整が困難な小児科および救急症例で最も多く見られた。繰り返しの被曝は蓄積される。多くのフォローアップ検査を受けるがん患者や外傷患者は生涯放射線リスクが高まるため、国家衛生健康委員会は線量を低く抑えるための逐次再構成および自動露出制御を強調する新ガイドラインを発表した。造影剤にも固有の問題がある。CTアンギオグラフィーで使用されるヨード系造影剤は患者の2%~5%、特に高齢者や糖尿病患者に腎障害を引き起こし、脳内へのガドリニウム沈着の証拠がMRI造影剤を線状型からマクロ環状型へ切り替えるよう勧告を促した。病院はより低いキロボルテージまたは少ない投影数を可能にするスペクトラルCTおよびAIデノイジングソフトウェアを導入しているが、追加の検証作業と高い購入価格が普及を遅らせている。法的リスクも高まっている。造影剤反応に関連する医療過誤請求は2024年に12%増加しており、多くの調達チームはスキャナーのアップグレード前により長期の安全性データを待つようになり、更新サイクルが長期化している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

モダリティ別:フォトンカウンティングCTおよび超高磁場MRIがプレミアム層を再定義

CTは2025年の中国診断用画像診断機器市場シェアの35.55%を占め、フォトンカウンティング技術が診断精度を向上させている[2]国家薬品監督管理局、「2024年年次機器登録レポート」、nmpa.gov.cn。高スライスおよびスペクトラル機能がスキャン時間を15分から8分に短縮し、処理能力を解放してDRGコストを低減する。MRIは10.25%のCAGRで成長すると予測されており、超高磁場プラットフォームが1.5テスラシステムでは検出できない微細構造病変を明らかにする。Siemensの新型7テスラMRIおよびPhilipsの多核種MR7700が循環器科・神経科プロトコルのパイロット運用を行っている。低磁場MRIは閉所恐怖症または小児患者への対応を継続し、バランスのとれたモダリティ構成を維持している。

第2段落では超音波、X線、核医学、透視について詳述しており、デジタルラジオグラフィーが新規導入の85%を占める一方、PETの成長は新規トレーサー承認に連動していることを指摘している。デュアルモダリティPET/CTが腫瘍科・循環器科のギャップを埋め、3次元乳房トモシンセシスが線量最適化規則を満たしている。モダリティハードウェアとAI分析を組み合わせるベンダーは、コモディティ化する中級セグメントに対してマージンを守っている。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

可搬性別:ハンドヘルド超音波が固定システムの経済性を変革

固定スキャナーは2025年の中国診断用画像診断機器市場規模の60.53%を占めているが、ハンドヘルドおよびモバイルプラットフォームは2031年にかけて10.75%のCAGRが見込まれている。ポイントオブケア超音波を義務付ける研修カリキュラムが年間5,000人の新規認定ユーザーを生み出し、Butterfly iQ+およびMindray Resonaハンドヘルドへの注文を拡大している。

病院は依然として1日25人の患者を処理する固定3テスラMRIスイートに依存しており、モバイルCTトレーラーが農村部のスクリーニングおよび災害救援に対応している。GEのVenueシリーズのようなモジュラー設計により、医療機関はワークフローを大きく変えることなくカートベースからポケットサイズのプローブへ移行できる。

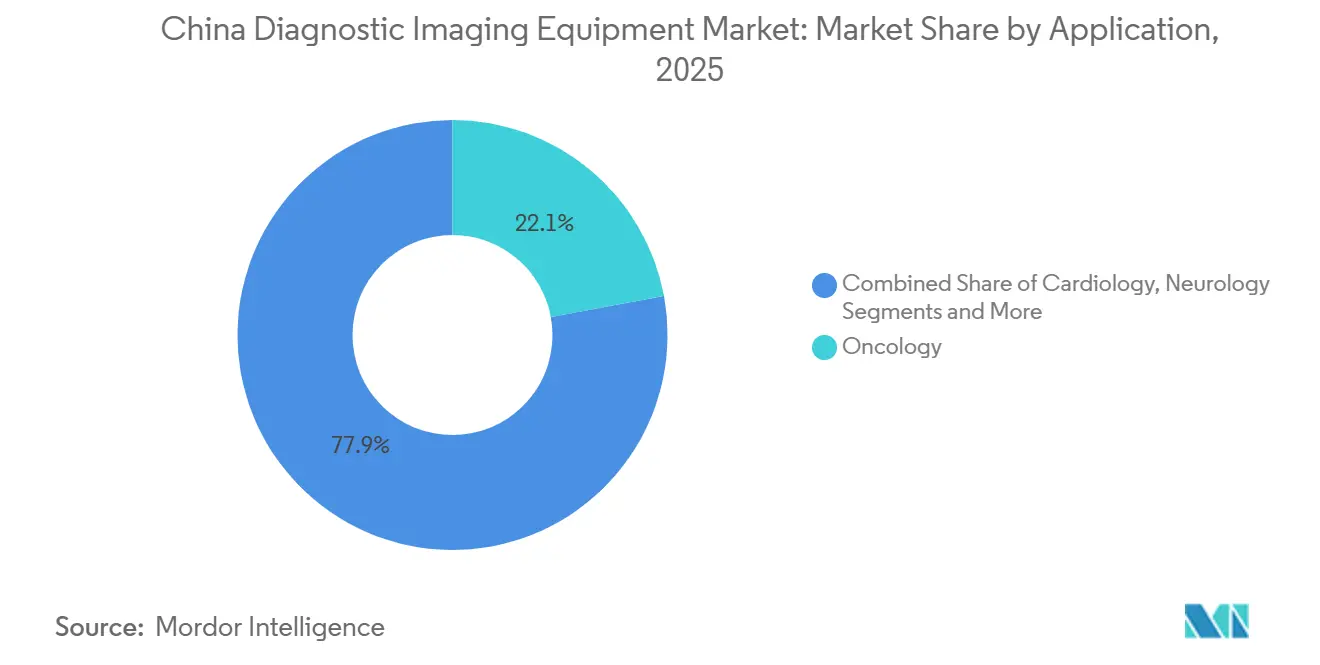

用途別:救急医療が腫瘍科の成長を上回る

腫瘍科は2025年に22.15%のシェアを維持したが、脳卒中センター基準が20分以内の来院から画像診断までの時間を要求するため、救急医療が10.82%のCAGRで最も速く成長する見込みである。監査に不合格となった郡病院はデュアルソースCTおよび高速シーケンスMRIを調達して基準に適合しており、中国診断用画像診断機器市場を拡大している。

循環器科は冠動脈CTアンギオグラフィーへとシフトし、神経科は認知症画像診断およびアミロイドPETの採用で拡大している。整形外科、消化器科、産科が多様化した需要を補完しており、更新された胎児画像診断プロトコルの下で3次元・4次元出生前超音波の件数が増加し続けている。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

エンドユーザー別:画像診断センターが民間資本の勢いを獲得

病院は2025年の支出の67.65%を占めているが、民間画像診断センターはサービスとしての放射線診断モデルにより年率8.32%で拡大している。独立系チェーンは病院の500人民元に対して300人民元で胸部CTを提供し、時間延長営業とAIトリアージを活用して待ち時間を2週間から3日に短縮している。

会場間の償還を均等化するDRG改革により、フォトンカウンティングCTおよび3テスラMRIを備えたセンターへの件数移行が加速する。遠隔放射線診断パートナーシップが境界を曖昧にしている。郡病院がスキャナーを所有しながら読影を都市部のセンターに外注することで、中国診断用画像診断機器産業のエコシステムが拡大している。

地域分析

東部省では人口100万人あたり6.4台のCTスキャナーが配備されているのに対し、西部地域では2.1台にとどまり、MRIの格差(3.8対1.2台)を反映している。第1層都市ではDRG効率化による収益を財源としてSiemens Naeotom AlphaおよびGE Revolution Apexが導入されている。杭州・成都などの第2層拠点では、輸入品より30%安価な国産フォトンカウンティングCTが選好されている。

西部省では64スライスCTおよび1.5テスラMRI向けに1,000億人民元の補助金が投入されているが、調達と研修を合わせると影響は2026年以降に及ぶ。中部省は両極端の中間に位置し、放射線科医不足を補うためにAIアルゴリズムに依存している。沿岸部の浙江省では1検査あたり50~100人民元のAI画像診断償還のパイロット事業が進められており、全国普及への道を開き、地理的な需要バランスを図っている。

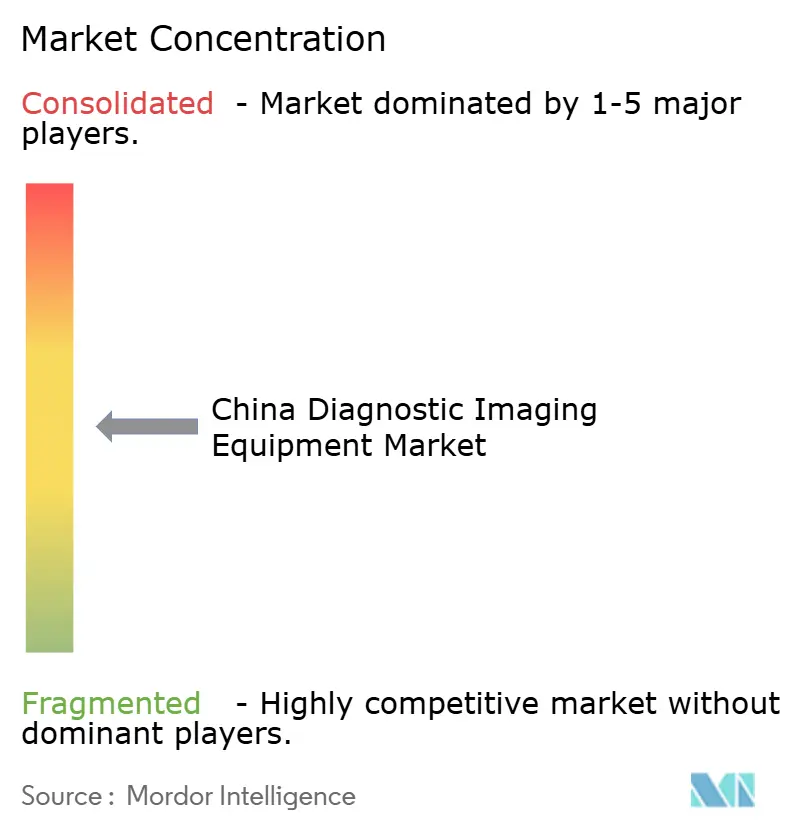

競合状況

多国籍企業(Siemens Healthineers、GE HealthCare、Philips)はインストールベースのロックインによりプレミアム層を支配しているが、国内大手(United Imaging、Mindray、Neusoft)は価格競争力と補助金適合性によりシェアを拡大している。Siemensは2025年1月に「中国製」ステータス取得に向けて深圳の生産拠点に10億人民元を投資した[3]Siemens Healthineers、「深圳製造拠点拡張」、siemens-healthineers.com。GEは2025年12月に天津にMRI研究開発拠点(5億人民元規模)を開設し、現地ワークフローのカスタマイズを目指している。

戦略的ホワイトスペースは、普及率が5%未満のAIサブスクリプションおよびハンドヘルド超音波に存在する。データ居住要件への準拠が外資系クラウドPACSサプライヤーへの参入障壁を高め、国内データセンターを持つNeusoft及びWinning Healthを優位に立たせている。

中国診断用画像診断機器産業のリーダー企業

Canon Medical Systems Corporation

Koninklijke Philips N.V.

Siemens Healthineers AG

GE HealthCare

深圳マインドレイ生物医学電子有限公司

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:GE HealthCareが天津にMRI研究開発センター(5億人民元規模)を開設し、現地製品サイクルの加速を図った。

- 2025年8月:Neusoft Medicalが国産初のフォトンカウンティングCTシステム「NeuViz Epoch」のNMPA承認を取得した。

中国診断用画像診断機器市場レポートの調査範囲

本レポートの調査範囲において、診断用画像診断とは、正確な診断のために電磁放射線を用いて人体の内部構造を画像化することを指す。医療画像診断にはさまざまな種類があり、最も一般的なものはCTスキャナー、MRIシステムなどである。

中国診断用画像診断機器市場は、モダリティ別、可搬性別、用途別、エンドユーザー別にセグメント化されている。モダリティ別では、MRI(低・中磁場1.5T未満、高磁場1.5~3T、超高磁場3T超)、CT(低スライス32未満、中スライス32~128、高スライス128超・フォトンカウンティング)、超音波(2次元、3次元・4次元、ハンドヘルド・POCUS)、X線(アナログおよびデジタルDR・CR)、核医学画像診断(PETおよびSPECT)、透視、マンモグラフィーに分類される。可搬性別では、固定システムとモバイル・ハンドヘルドシステムに区分される。用途別では、循環器科、腫瘍科、神経科、整形外科、消化器科、婦人科・産科、救急医療、その他の用途が含まれる。エンドユーザー別では、病院、画像診断センター、その他のエンドユーザーにセグメント化されている。本レポートは上記セグメントの市場規模および予測を金額ベース(米ドル)で提供する。

| MRI | 低・中磁場(1.5T未満) |

| 高磁場(1.5~3T) | |

| 超高磁場(3T超) | |

| CT | 低スライス(32未満) |

| 中スライス(32~128) | |

| 高スライス(128超・フォトンカウンティング) | |

| 超音波 | 2次元 |

| 3次元・4次元 | |

| ハンドヘルド・POCUS | |

| X線 | アナログ |

| デジタル(DR・CR) | |

| 核医学画像診断 | PET |

| SPECT | |

| 透視 | |

| マンモグラフィー |

| 固定システム |

| モバイル・ハンドヘルドシステム |

| 循環器科 |

| 腫瘍科 |

| 神経科 |

| 整形外科 |

| 消化器科 |

| 婦人科・産科 |

| 救急医療 |

| その他の用途 |

| 病院 |

| 画像診断センター |

| その他のエンドユーザー |

| モダリティ別 | MRI | 低・中磁場(1.5T未満) |

| 高磁場(1.5~3T) | ||

| 超高磁場(3T超) | ||

| CT | 低スライス(32未満) | |

| 中スライス(32~128) | ||

| 高スライス(128超・フォトンカウンティング) | ||

| 超音波 | 2次元 | |

| 3次元・4次元 | ||

| ハンドヘルド・POCUS | ||

| X線 | アナログ | |

| デジタル(DR・CR) | ||

| 核医学画像診断 | PET | |

| SPECT | ||

| 透視 | ||

| マンモグラフィー | ||

| 可搬性別 | 固定システム | |

| モバイル・ハンドヘルドシステム | ||

| 用途別 | 循環器科 | |

| 腫瘍科 | ||

| 神経科 | ||

| 整形外科 | ||

| 消化器科 | ||

| 婦人科・産科 | ||

| 救急医療 | ||

| その他の用途 | ||

| エンドユーザー別 | 病院 | |

| 画像診断センター | ||

| その他のエンドユーザー | ||

レポートで回答される主要な質問

2031年における中国診断用画像診断機器市場の予測値はいくらか?

2031年までに63億6,000万米ドルに達すると予測されている。

現在、中国で販売をリードしているモダリティはどれか?

CTシステムであり、2025年のシェアは35.55%である。

ハンドヘルド超音波機器が急速に成長している理由は何か?

研修カリキュラムの要件と低い単価が、ハンドヘルド超音波の10.75%のCAGRを牽引している。

DRG支払い改革は機器需要にどのような影響を与えるか?

DRGバンドルは高スループットスキャナーを優遇しており、病院はコスト抑制のためにより高速なCTおよびMRIシステムを購入するよう促されている。

プレミアムCTセグメントを変革している企業はどこか?

United ImagingおよびNeusoft。新たに承認されたフォトンカウンティングCTシステムは輸入品より30%~40%安価に設定されている。

クラウドベースの画像保存に影響を与える規制トレンドは何か?

データ居住法により国内サーバーおよび多段階保護認証が義務付けられており、国内PACSベンダーが優位に立っている。

最終更新日: