FMCG包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

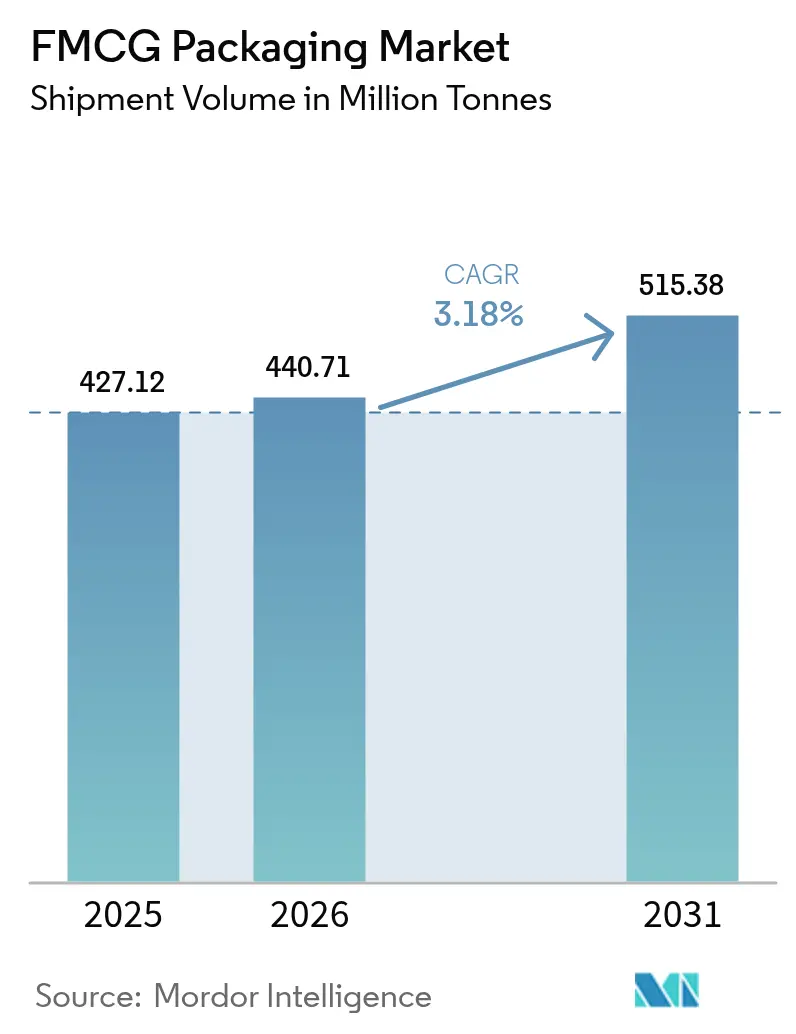

| 市場取引高 (2026) | 440.71 百万トン |

| 市場取引高 (2031) | 515.38 百万トン |

| 成長率 (2026 - 2031) | 3.18% CAGR |

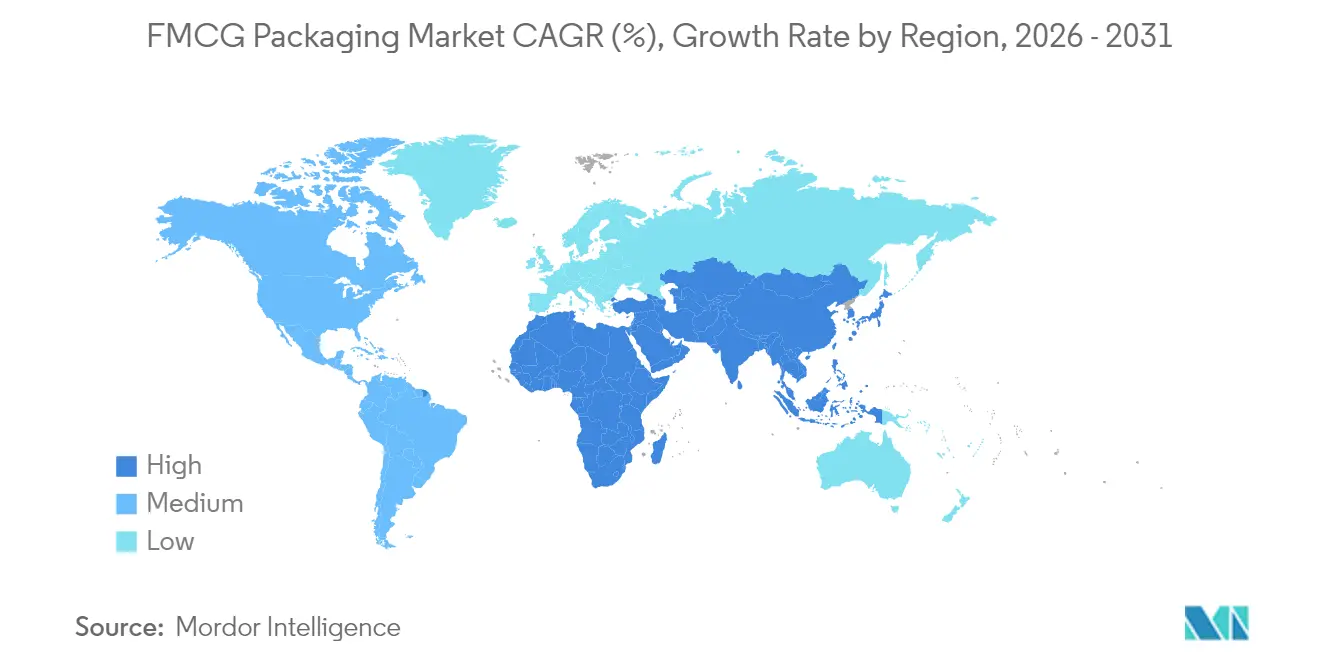

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるFMCG包装市場分析

FMCG包装市場規模は2025年に4億2,712万トンと評価され、2026年の4億4,071万トンから2031年には5億1,538万トンに達すると推定されており、予測期間(2026年~2031年)中のCAGRは3.18%です。成長は、包装済み生活必需品への安定した家庭需要、拡大するeコマース取引量、リサイクル可能およびリフィル可能なソリューションを奨励する政策措置に支えられています。大手コンバーターは、より長く複雑なサプライチェーンを経由して輸送される商品を保護しながら、素材使用量と輸送コストを削減するためにフォーマットを再設計しています。バイオベース基材と化学リサイクル樹脂はパイロットから商業規模へと移行しつつありますが、プラスチックは高バリアおよび軽量用途において不可欠であり続けています。地域別需要はアジア太平洋が急速な都市化と小世帯購買によってリードしており、中東・アフリカ(MEA)は近代的小売の普及に伴い最も急速なトン数拡大を提供しています。

主要レポートのポイント

- 地域別では、アジア太平洋が2025年のFMCG包装市場シェアの45.21%を占め、MEAは2031年までに6.48%のCAGRで成長すると予測されています。

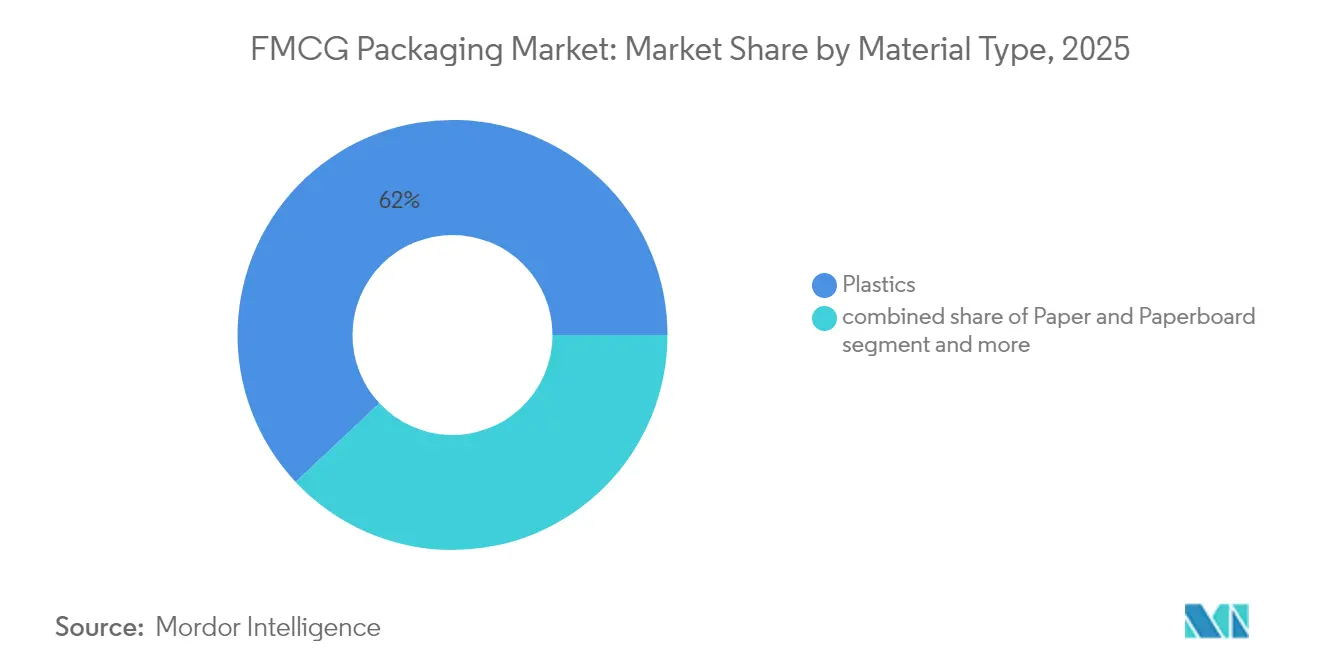

- 素材タイプ別では、プラスチックが2025年のFMCG包装市場規模の61.98%を占め、バイオベースおよびコンポスタブル素材は2031年まで6.73%のCAGRで拡大する見込みです。

- 包装タイプ別では、フレキシブルフォーマットが2025年に54.12%の収益シェアでリードしており、同セグメントは2031年まで6.22%のCAGRを記録すると予測されています。

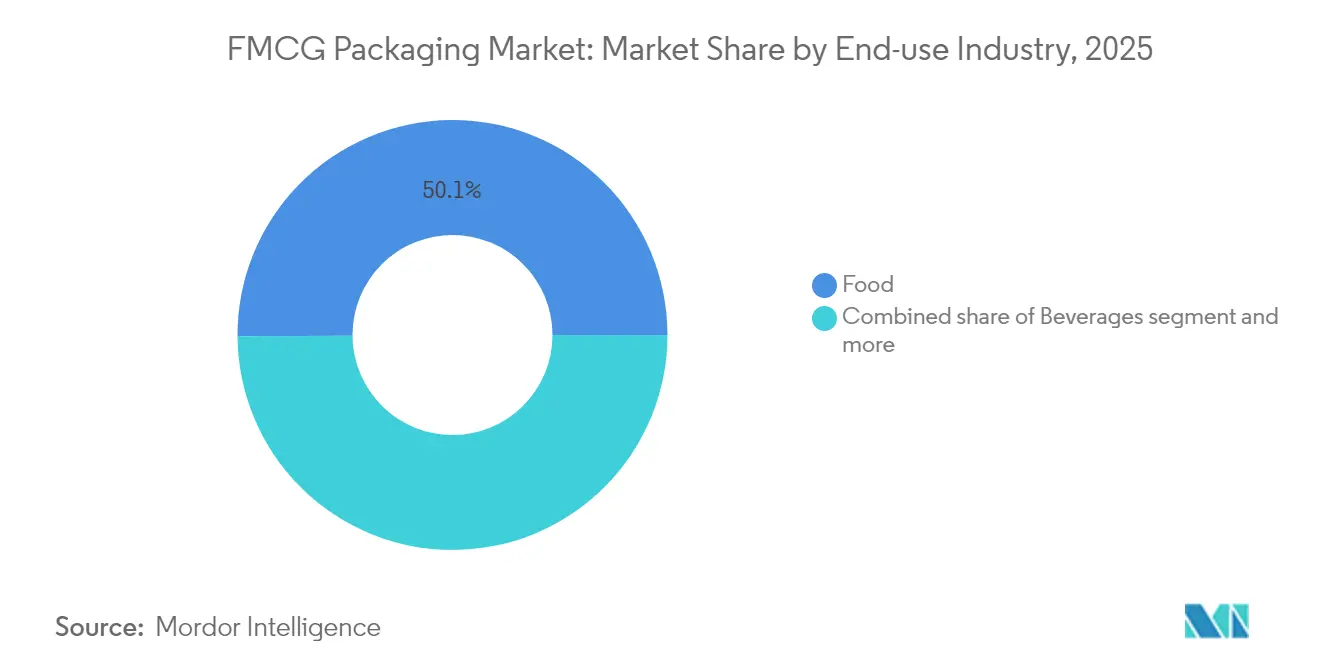

- 最終用途産業別では、食品が2025年のFMCG包装市場規模の50.10%を占め、医薬品およびヘルスケアは2031年まで5.43%のCAGRで拡大しています。

- 流通チャネル別では、直接販売が2025年収益の55.92%を占め、間接販売は2031年まで4.53%のCAGRで増加すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルFMCG包装市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 保護的・軽量パックを必要とするeコマースの急速な成長 | 0.8% | 北米およびアジア太平洋に集中するグローバル | 中期(2~4年) |

| アジアにおける都市部の単食消費ブームがコンビニエンスフォーマットを促進 | 0.7% | アジア太平洋中心、MEAへの波及 | 長期(4年以上) |

| RTD飲料の急増が高バリアポーチの採用を促進 | 0.6% | 北米および欧州主導のグローバル | 短期(2年以内) |

| パーソナルケアのプレミアム化がスマートおよびデコラティブパックを誘発 | 0.5% | 欧州および北米、アジア太平洋へ拡大 | 中期(2~4年) |

| 新興市場におけるコールドチェーンの拡大が多層フィルム使用を増加 | 0.4% | アジア太平洋およびMEA、ラテンアメリカへの選択的浸透 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

保護的・軽量パックを必要とするeコマースの急速な成長

オンライン小売は現在、小包の耐久性、寸法重量制限、摩擦のない返品を中心に設計要件を組み立てています。ブランドオーナーは、空きスペースと輸送費を削減するクッション付きメーラー、エアコラムポーチ、フィットトゥサイズカートンを指定しています。包装工場はデジタル印刷ラインを追加し、各シッパーが真正性を確認したり補充サービスをトリガーしたりするスキャン可能なコードを搭載できるようにしています。衝撃や温度の誤使用を明らかにするスマートインジケーターは、プレミアムカテゴリーの標準となりつつあり、追跡可能なパックに対して低い保険料を提供する小包保険会社によってこのトレンドが強化されています。これらのニーズにより、フレキシブルフィルムと段ボールの需要が高く維持され、機械的特性を保持するドロップイン再生グレードを加速させる樹脂サプライヤーが奨励されています。[1]出典:Packaging Dive、「Green Bay Packagingがアーカンソー州のクラフトライナーボードミルに10億ドルを投資」、packagingdive.com

アジアにおける都市部の単食消費ブームがコンビニエンスフォーマットを促進

中国、インド、東南アジアにおける一人世帯の増加と混雑した通勤が、部分管理されたポーチ、カップ、サシェの普及を促進しています。メーカーは高速フィルシールラインを自動化し、部分的に使用された大型ユニットからの食品廃棄物を削減しながら、バルクパックと競争力のある価格帯を実現しています。小売業者は再封可能なスナックパックや一人用サイズの調理済み食品に優れた棚スペースを確保し、最後の一食まで内容物を新鮮に保つバリア層を強化するようコンバーターに求めています。成長はホームケアおよびパーソナルケア商品にも波及しており、リフィルポッドや旅行に適したミニサイズが多忙な都市生活スタイルに合致しています。開封しやすいティアオープニングと耐落下性を組み合わせたラミネートへの需要が、アジアの増分設備増強の注目すべき部分を支えています。

RTD飲料の急増が高バリアポーチの採用を促進

機能性飲料や乳製品代替飲料は利便性と常温安定性で成長しています。冷蔵なしで風味と栄養素を保持するために、生産者は酸素スカベンジング層とリサイクルストリームに対応したアルミニウムフリーバリアを備えた多層フィルムを指定しています。このフォーマットは、信頼性の高い冷蔵庫が依然として不足している新興市場でのコールドチェーン拡大もサポートしています。ブランドオーナーは外出先での飲用を可能にするスパウトポーチを試験し、デジタルインクは限定版グラフィックスを可能にしてソーシャルメディアの話題を生み出しています。設備サプライヤーは金属化ウェブと透明ウェブを切り替えるモジュール式充填システムで対応し、SKU増殖の中で運用上の柔軟性を提供しています。その結果生じる需要は、欧州および北米全体でEVOHおよびバイオベースタイ層の注文を押し上げています。

パーソナルケアのプレミアム化がスマートおよびデコラティブパックを誘発

スキンケア、ヘアケア、フレグランスブランドは棚での存在感を競い、成分の由来を伝える複雑なエンボス加工、金属化、コネクテッドパック機能を促進しています。NFCタグにより消費者は製品の真正性を確認したりロイヤルティプログラムに参加したりでき、軽量のガラス風PETボトルは従来のフリントガラスと比較してカーボンフットプリントを削減します。高級ラベルは依然として触感のあるクロージャーとマットソフトタッチラベルにこだわっており、サプライヤーはフォイルラミネートなしでプレミアムな美観を実現するリサイクル可能なオーバースリーブと水性ワニスを共同開発しています。西欧および米国における男性グルーミングセグメントの成長は、敏感な有効成分を保護する機能的なエアレスポンプを採用し、多層ポリプロピレン部品への需要をさらに高めています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 計画の不確実性を生み出す樹脂価格の変動 | -0.4% | 北米および欧州に深刻な影響を与えるグローバル | 短期(2年以内) |

| 発展途上国におけるリサイクルインフラの不足 | -0.3% | アジア太平洋およびMEA新興市場、ラテンアメリカへの選択的影響 | 長期(4年以上) |

| 従来のフレキシブル包装を抑制する使い捨てプラスチック禁止 | -0.2% | 欧州および一部の北米管轄区域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

計画の不確実性を生み出す樹脂価格の変動

原油およびナフサベンチマークの変動は四半期ごとの契約交渉を混乱させ、コンバーターが原料をヘッジしたり、リサイクルおよびバイオベースグレードへの代替を加速させたりするよう促しています。規模を欠く中小企業は価格急騰を吸収するのに苦労し、マージンを圧迫し設備投資を遅らせています。地政学的事象に関連することが多い特殊添加剤の突然の不足は、ダウンタイムと顧客ペナルティのリスクを伴う臨時の再配合を強いています。これに対応して、多国籍企業は調達を多様化し複数年の供給契約を締結する一方、財務チームは業界指数に連動したコスト転嫁条項を導入しています。このような混乱は、統合された樹脂資産と強固な運転資本ポジションを持つ生産者に有利に働きます。

従来のフレキシブル包装を抑制する使い捨てプラスチック禁止

欧州の包装および包装廃棄物規制はリサイクル可能性と最低リサイクル含有量を義務付け、PVCシュリンクスリーブとPSヨーグルトカップを段階的廃止に向けて押し進めています。英国の並行スキームは、リサイクルが困難なラミネートにペナルティを課す廃棄手数料を導入しています。ブランドオーナーはモノマテリアルPEまたはPPフィルムに転換していますが、そうすることで酸素透過率が上昇し、改善されたバリアコーティングが必要になる場合があります。小売業者はベンダー監査に「リサイクル対応」スコアカードを追加し、リサイクルを考慮した設計の戦略的重要性を高めています。規制は従来のフレキシブル包装のマージンを圧迫する一方で、分散バリアを持つ紙、コンポスタブルフィルム、および現在食料品チェーン全体で試験中のリフィルシステムへの道を開いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:プラスチックの優位性が持続可能な混乱に直面

プラスチックは2025年のFMCG包装市場で61.98%のシェアを維持し、比類のない強度対重量比と広範な加工性を反映しています。バイオベースおよびコンポスタブルグレードはまだニッチですが、コンバーターが強化された酸素および水分バリアを持つポリ乳酸(PLA)およびポリヒドロキシアルカノエート(PHA)ブレンドを商業化するにつれて、6.73%のCAGRで拡大しています。リジッド金属は無限のリサイクル可能性からプレミアム飲料ラインで支持を得ており、板紙は乾燥食品またはパーソナルケアフォーマットが繊維ベースの壁を許容する場合にシェアを獲得しています。FMCG包装市場はコスト効率のためにフレキシブルラミネートにおけるポリエチレンとポリプロピレンを引き続き支持していますが、現在北米と欧州で規模拡大中の化学リサイクルは、バージン需要を緩和する高品質なポストコンシューマー樹脂を約束しています。反応性コーティングラインの革新により、紙カップはプラスチックライナーなしで酸性ジュースを保持できるようになり、プラスチック代替のための別の経路が開かれています。

プラスチックサプライヤーは、熱分解油から得られた認定サーキュラーPEおよびPPグレードを投入することで持続可能性への圧力に対抗し、ブランドオーナーに既存のコンバーティングラインを維持しながら排出量を削減するドロップインルートを提供しています。バイオベース樹脂のFMCG包装市場規模は、政府のグリーン調達規則が定着するにつれて、2031年までに823万トンを超えると予測されています。一方、エアゾール缶やペットフードトレーにおけるアルミニウムの軽量優位性は、複数サイクルを生き残る堅牢なフォーマットを好むリフィルステーションと一致しています。ガラスは味の中立性が重視される場所では依然として関連性がありますが、重量と破損がその数量シェアを制限しています。全体として、素材の選択は単価だけでなく、機能的性能、規制遵守、総炭素影響のバランスを取ることに依存するようになっています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

包装タイプ別:フレキシブルソリューションがイノベーションを牽引

2025年に54.12%のシェアを持つフレキシブルフォーマットはFMCG包装市場を支配しており、2031年まで6.22%のCAGRを追跡しています。ブランドオーナーは、より低い素材対製品比率、高いグラフィックポテンシャル、パレットあたりのユニット数を増やすパックアウト効率を評価しています。eコマースへのシフトにより、追加の空充填なしに自動仕分けに耐えるメール対応ピローパックと多層サシェへの需要が加わっています。連続運動水平フォームフィルシール(HFFS)ラインは、毎分1,500パックを超える速度でスナックおよび菓子カテゴリーを供給し、再帰的なフォーマット最適化がもたらす運用上の利益を強調しています。

リジッドオプションは、構造と再封可能性が重要なニッチを依然として支配しています。PETボトルは炭酸飲料でリーダーシップを維持し、ガラス瓶はグルメソースでプレミアムなイメージを投影しています。成形キャップを備えたハイブリッド「リジッドインフレキシブル」ポーチデザインは両方の世界を組み合わせ、同等サイズのガラス容器と比較して重量を最大70%削減します。リジッドフォーマットのFMCG包装市場規模は低一桁成長を記録すると予測されており、成熟したカテゴリーでの飽和を反映していますが、リフィル可能なパーソナルケアディスペンサーでの新たな機会があります。設備メーカーは現在、フィットメントポーチ、瓶、ボトルを1つのラインで処理するモジュール式フィラーブロックを提供しており、コンバーターがフォーマット間の需要変動に対してヘッジできるようにしています。

最終用途産業別:食品の優位性が医薬品の成長と交差

食品用途は、食料品チェーンが廃棄物削減のためにより長い常温保存期間を推進するにつれて、2025年のトン数の50.10%を生み出しました。酸素を吸収する活性成分サシェや抗菌剤を含浸させたライナーシートは、包装が廃棄物削減戦略の中核をなす方法を示しています。飲料プレーヤーは、コールドチェーンなしで安定したままでなければならない乳製品代替品や機能性飲料への高まる需要を取り込むために、無菌カートンとレトルトポーチにアップグレードしています。医薬品およびヘルスケアのFMCG包装市場規模は、厳格な無菌性とトレーサビリティのニーズを課すインスリン、ワクチン、バイオシミラーの発売に後押しされて、5.43%のCAGRで拡大しています。

アジアおよびMEAにおけるコールドチェーン投資は、急速冷凍庫での急速な熱伝達を可能にしながら水分を管理する多層フィルムの需要を高めています。並行して、パーソナルケアの発売は旅行制限やサブスクリプションサービスに合わせたエアレスポンプとミニチューブを採用しています。リフィルポーチ入りの家庭用ケア濃縮物はプラスチック使用量と輸送重量を削減し、企業の炭素削減誓約と一致しています。産業全体で、温度や改ざんイベントを記録するスマートラベルが規制当局と保険会社に追加の保証を提供しています。これらの収束するトレンドにより、コンバーターは素材ポートフォリオを拡大し、ブランドの研究開発チームとアプリケーションを共同開発するよう促されています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:直接販売がオムニチャネルへと進化

直接販売は、グローバルFMCGグループが統合包装大手との長期供給契約に依存したため、2025年の数量の55.92%を獲得しました。これらの結びつきは、機械のアップグレードと閉ループ樹脂調達に関する共同イノベーションを促進します。それにもかかわらず、FMCG包装市場では間接チャネル(ディストリビューター、プリンター、オンラインブローカー)がマーケティングに集中するために購買をアウトソーシングする中小ブランドとして4.53%のCAGRで加速しています。eコマースマーケットプレイスは、余分な層を取り除き、光沢ラミネートをモノマテリアルフィルムに置き換えるフラストレーションフリーガイドラインを指定しています。

オムニチャネルフルフィルメントは、倉庫の自動化をナビゲートしながら到着時に魅力的な開封体験を提供するパックを必要とします。したがって、ライナー、ティアテープ、セルフシールフラップが重要な機能的付加価値となります。サードパーティロジスティクスプロバイダーはキッティングとカスタム印刷をますますバンドルし、包装仕様に対する一部の影響力を下流にシフトしています。したがって、FMCG包装産業は、すべてのステークホルダーが同じデータセットで作業できるように、アートワーク改訂、注文、追跡をリンクするクラウドプラットフォームに投資しています。予測期間にわたって、直接ルートと間接ルートの競争は、単位コストと同様にサービスの柔軟性にかかっています。

地域分析

アジア太平洋は2025年の出荷量の45.21%を生み出し、FMCG包装市場の基盤として地域を位置づけています。中国とインドは巨大な国内需要を供給し、統合された樹脂クラッカー、フィルム押出機、コンバーティングプラントのクラスターを活用して輸出フローを担っています。都市部のマイクロキッチンと外出先での食習慣が単食ポーチの普及を促進し、国家プラスチック削減義務が紙ベースのフレキシブル包装の試験を加速しています。可処分所得の増加によりプレミアムパーソナルケアフォーマットへのトレードアップが可能になり、一人当たりの包装強度が深まっています。インドおよび東南アジアにおける政府支援のコールドチェーン回廊は、断熱シッパーと改ざん防止シールへのさらなる需要を解き放っています。

北米は、広範なeコマース普及と高度な段ボール設備に根ざした安定したシェアで続いています。200億米ドルと評価されるSmurfit-WestRock合併は、固定費を希薄化しサーキュラーエコノミーの研究開発に資金を提供するための規模追求を例示しています。Green Bay PackagingのアーカンソーにおけるクラフトライナーボードミルへのUS10億ドルの投資などの投資は、国内供給の安全性を強化し軽量ライナーの提供を拡大しています。飲料容器のリサイクル含有量に関する米国州規制はPET回収プロジェクトを触媒し、地元コンバーターがリサイクルPET原料を確保するよう促しています。カナダとメキシコは、消費財充填ラインを中核需要に近い場所に移転するニアショアリングから恩恵を受けています。

欧州の成熟した市場は、包装および包装廃棄物規制の下での厳格なリサイクル可能性目標を達成するためにイノベーションを活用しています。ドイツとフランスは最低リサイクル含有量閾値を満たすためにMRFと化学リサイクルパイロットをアップグレードし、ブランドオーナーは「分別可能性」テストに合格するために個々のパックを再設計しています。プレミアム菓子はバイオバリアを持つ繊維ベースの包装を選択し、英国のスーパーマーケットは返却可能なポーチの買い物客の受け入れをテストするリフィル試験を展開しています。これらの取り組みは全体的なトン数を安定させますが、より高い仕様の素材とリンクされたデジタルサービスへと価値をシフトさせます。

中東・アフリカは、組織的小売の拡大と人口増加が包装済み主食を牽引するにつれて、低い基盤からではありますが最速の6.48%のCAGRを記録しています。湾岸諸国は、国内ファストフードチェーンと輸出注文の両方を供給する最先端のフレキシブルプラントに投資しています。南アフリカとケニアは、冷蔵設備が不足している地域での牛乳とジュースカートンの賞味期限を延長するモバイル充填ユニットを誘致しています。欧州およびアジアグループからの外国直接投資が多層押出技術を導入し、地元の能力を向上させています。

南米は、ブラジルとコロンビアの経済改革が消費者支出を回復させるにつれて安定した上昇余地を提供しています。地域の繊維供給は競争力のある段ボールをサポートし、ブラジルのサトウキビベースのバイオポリエチレン設備はグローバルブランドに再生可能含有量のナラティブを提供しています。関税構造は依然として工場立地の決定に影響を与え、コンバーターがメルコスールと太平洋同盟ブロックにまたがる多国籍フットプリントを採用するよう促しています。

規制環境

リサイクル性、ラベリング、化学的安全性をめぐる規制は厳格化しており、欧州連合は市場に投入されるFMCGパッケージングに対して近い将来の遵守目標を設定している。規則(EU) 2025/40(包装及び包装廃棄物規則)は2025年2月11日に発効し、2026年8月12日から適用される。この規則は、リサイクルを考慮した設計や最小化の慣行の多くを、任意目標から拘束力のある要件へと転換するものであり、すでに素材構成やラベリング対応状況に焦点を当てたサプライヤー監査の増加を招いている。

米国では、食品接触に関する規制遵守が、より体系化された市販後監視と、特定の紙製・コーティング基材に対するより厳格な試験要件に向かって進んでいる。2026年5月12日、FDAは年間作業計画方式を用いた食品化学物質(食品接触物質を含む)の市販後評価に関する体系的なプロセスを最終化した。2026年には、食品接触用紙製品における移行限度値や認可物質に影響を与える更新も進められた。当局の措置に加え、H.R. 9231(2026年6月9日提出)などの連邦立法の動きは、食品包装に使用される特定物質を規制する方向へのさらなる勢いを示しており、コンバーターや素材サプライヤーにとって文書化、認定試験、配合の選択肢の重要性が高まっている。

競合環境

FMCG包装市場は多数の地域専門業者によって断片化されたままです。Smurfit-WestRockの統合は、4大陸にわたるボックスボード、段ボール、コンテナボード資産を組み合わせ、物流と研究開発のシナジーを解き放つことを目指しています。Kimberly-Clarkの20億米ドルの複数拠点にわたる米国拡張は、ブランドオーナーが供給を保護しイノベーションを加速するために特定の包装ラインを垂直統合する方法を示しています。一方、Hotpack Globalの1億米ドルのニュージャージー工場は、リードタイムを短縮し通貨リスクを低減するために現地製造を確立する外国参入者を例示しています。

技術的リーダーシップが差別化を促進しています。American Packaging Corporationのユタセンターオブエクセレンスはパーソナライズドマーケティングに適した短納期・高グラフィックポーチを提供する独自のフレキソ印刷機を備えています。Graphic PackagingのAI駆動品質管理を統合した完全自動化テキサス施設は、廃棄物とエネルギー使用を削減しながら受注から出荷までのサイクルを短縮しています。バリア化学とデジタル透かしにおける積極的な特許取得は、素材科学とデータリッチなトレーサビリティの両方における継続的な競争を示しています。

持続可能性への圧力は小規模なイノベーターへの道を開いています。Lactipsの水溶性フィルムと紙ベースのスパウトポーチを提供するスタートアップは、多国籍飲料グループとのパイロットプログラムを確保しています。樹脂大手と廃棄物管理会社の間の化学リサイクルパートナーシップは、商業規模に達した際にサプライヤーの階層を再編する可能性が高い能力である、バージンに近い品質のリサイクル材料を約束しています。見通し期間にわたって、成功するプレーヤーはサーキュラーデザインの信頼性とコスト効率の高いグローバルネットワークを組み合わせるでしょう。

FMCG包装産業リーダー

Amcor plc

Ball Corporation

Mondi Group

Sealed Air Corporation

International Paper Company

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規制主導の再設計とコンプライアンスデータの作成は、リサイクル可能な構造、検証済みの素材開示、そしてコアとなるFMCGの最終用途(食品、飲料、パーソナルケア、家庭用ケア)全般にわたる拡張可能な生産能力を提供できるサプライヤーにとっての空白領域を広げている。EUのPPWRのタイムラインは具体的な触媒となっており、規則(EU) 2025/40は2026年8月12日から適用され、ブランドオーナーやコンバーターに対して、包装の最小化、素材構成表示、そしてリサイクルを考慮した設計規則を満たすフォーマットへと促している。これは、モノマテリアルのフレキシブル構造(PE/PP)、リサイクルが困難なラミネートを回避する高バリアコーティング、および該当する場合には再利用やデポジット返却の仕組みを支援できる包装システムへの需要を強化している。

2026年の生産能力の動きは、サプライヤーがFMCG関連の素材とフォーマット全般にわたり、どこに短期的な賭けを置いているかも示している。SIGは2026年、メキシコのケレタロ工場拡張の第1段階を開始し、飲料及び液体食品ブランドからの常温保存可能なカートン需要に合わせて、2028年までに生産能力を15億個から30億個へ倍増する計画である。硬質包装分野では、Vidralaがスペインのカウデテ工場において1億8,000万ユーロの投資(2026年6月からの炉改修)を発表し、ガラス容器の生産能力を年間31万5,000トンへと10%引き上げる計画であり、一方でCrown Holdingsは北インドに年間22億缶規模の飲料缶製造施設を計画していると発表しており、これは即消費型飲料カテゴリー向けに金属包装の規模がどこで拡大されているかを示している。フレキシブル包装フィルムの分野では、Oben Groupがブラジルにおいて年間生産能力9万4,000トンの新規12メートルBOPPラインの契約を締結し、ダウンゲージングと印刷性能が主要な購入基準であり続ける高数量のスナック、菓子、パーソナルケアのオーバーラップ用途を支えている。

最近の業界動向

- 2026年7月:AmcorはEU包装及び包装廃棄物規則(PPWR)の再利用及びデポジット返却制度の要件を満たすための飲料メーカー向けガイダンスを発表した。この更新は、規制のタイムラインを実際の包装選択に結び付けるものであり、コンバーターが再利用対応のサプライチェーンに合わせて素材、ラベリング、パックシステム設計を整合させる必要性を高めている。

- 2026年6月:Amcorは、英国拠点のKelpiと提携し、繊維系包装におけるバリア性能のためのバイオベース海藻素材を評価した。この取り組みは、リサイクルが困難なラミネートに戻ることなくバリア機能を実現するという、繊維系フォーマットにおける既知のボトルネックに対応するものであり、ブランドオーナーがリサイクル可能な紙ベースのパックへ移行する動きを支えている。

- 2025年6月:Tetra PakとCayuga Milk Ingredientsは、ニューヨークにおいて2億7,000万米ドル規模の無菌包装拡張を完了し、常温保存可能なカートン能力を追加するとともに150人の雇用を創出した。追加された生産能力は、液体食品及び飲料のFMCGカテゴリー全般で使用される無菌カートンの北米における供給を強化し、常温での長期保存流通モデルを支えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この調査手法では、FMCGパッケージング市場は、食品、飲料、パーソナルケア、家庭用ケア、その他の日用カテゴリー全般にわたり、即消費型消費財の包装、保護、流通に使用される包装素材及びフォーマットを対象とし、数量ベース(トン)で測定される。

対象範囲の除外事項:主に産業財に使用される包装、B2B物流専用のバルク輸送用パック、あるいは処理装置などの非包装品は含まない。

セグメンテーション概要

- 素材タイプ別

- 紙および板紙

- プラスチック

- ポリエチレン(低密度ポリエチレン/高密度ポリエチレン)

- ポリプロピレン(PP)

- ポリエチレンテレフタレート(PET)

- その他のプラスチック(ポリ塩化ビニル、ポリスチレンなど)

- 金属

- ガラス

- バイオベースおよびコンポスタブル素材

- 包装タイプ別

- フレキシブル包装

- ポーチおよびバッグ

- フィルムおよびラップ

- その他のフレキシブル包装

- リジッド包装

- ボトルおよびジャー

- 缶

- トレーおよびコンテナ

- その他のリジッド包装

- フレキシブル包装

- 最終用途産業別

- 食品

- 飲料

- パーソナルケアおよび化粧品

- 家庭用ケア製品

- 医薬品およびヘルスケア

- その他の最終用途産業

- 流通チャネル別

- 直接販売

- 間接販売

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、検証

デスクリサーチ

デスクワークは、モデルの出発点を構築し、素材及び最終用途別の数量について現実的な範囲を設定するために用いられた。貿易フローについてはUN Comtrade、マクロ指標については世界銀行及びOECD、食品の生産・消費に関する、包装需要に関連する情報についてはFAO及び各国統計局といった公的情報源を活用した。

素材側の整合性を保つため、International Aluminum Institute、International Council of Glass Associations、紙及びプラスチック業界団体の公表資料など、入手可能な情報源を確認した。また、包装素材とリサイクル率を扱う査読付き学術誌も確認した。企業の年次報告書、投資家向けプレゼンテーション、信頼性のある報道機関の情報を用いて、生産能力の追加、軽量化、代替素材への移行の動向を追跡し、公開データが十分に詳細でない場合には、企業財務、特許動向、選択的な出荷レベルの情報について有料購読データベースを参照した。このリストは例示的なものであり、調査中のデータ収集、検証、確認のためにその他多くの情報源も使用された。

一次インタビュー及び調査

一次情報は、包装コンバーター、素材サプライヤー、ブランドオーナー、及びチャネル参加者を対象としたインタビュー及び構造化調査を通じて収集し、数量、構成比の変化、及び現実的な稼働率の前提を検証した。これはグローバル市場であるため、APAC、EMEA、アメリカ大陸全体にわたる需要と供給の視点を網羅し、地域ごとの消費パターン、輸出への依存度、規制主導の素材選択について一貫して確認できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:26% | CXO:15% | APAC:45% |

| 中堅層:58% | 機能部門/事業部門リーダー:28% | EMEA:33% |

| 小規模プレーヤー:16% | マネージャー:57% | アメリカ大陸:22% |

市場規模算定及び予測

市場規模算定は、FMCGの消費指標及び包装済み製品の生産量を用いて、対象となる包装需要プールを再構築するトップダウン方式で構築し、その後、素材強度及び包装構成の前提を用いてトン単位に換算した。合計値の現実性を保つため、サンプル調査したコンバーターの処理量チェック、参考としての稼働率範囲、収益情報が存在する場合の平均販売価格(ASP)から数量へのクロスチェックといった、選択的なボトムアップ推計と結果を照合し、両者の見方が一致しない場合には調整を行った。

モデルで用いた主要な入力項目には、包装済み食品及び飲料の生産動向、パーソナルケア及び家庭用製品の需要成長、フレキシブル包装と硬質包装の構成比の変化、素材代替の動向(紙、プラスチック、金属、ガラス、及び新興のバイオベース素材)、軽量化による平均包装重量の減少、並びに素材選択に影響を与えるリサイクル及び規制の動向が含まれる。予測は、一次調査から得られた変数ごとの見通しに裏付けられたシナリオ分析を用いて策定し、これにより構成比の変化やサステナビリティ主導の再設計の進行速度について現実的な範囲を設定した。ニッチな最終用途や規模の小さい地域について直接的な数量データが不足している場合には、消費及び貿易に関連する代替の強度比率でギャップを埋め、その後、コンバーターの存在及び報告されている生産能力の追加と照合して妥当性を確認した。

データ検証及び更新サイクル

アウトプットは複数のチェックを通じて検証し、明らかな過大計上及び過小計上を早期に特定した。モデルの結果を、素材生産の方向性、貿易動向、及び最終市場の生産パターンといった独立した情報と比較し、大きな乖離があれば最終承認前に調査を行った。

前提条件、単位換算、及び構成比の分割を再確認する2回目のレビューを実施し、主要な入力値が回答者の説明と整合しないと思われる場合には確認の連絡を行う。レポートは年次で更新され、主要な規制変更、生産能力の急変、樹脂または紙市場の急激な変動といった重大な事象が発生した場合には、暫定的な更新を行う。納品前には最新の更新作業を実施し、クライアントが最新の一貫した見解を得られるようにしている。

Mordor IntelligenceのFMCGパッケージング市場推計と他の公表推計との比較

FMCGパッケージングの公表市場規模は、タイトルが似ていても、基礎となる単位、対象範囲、及び換算ロジックが同一でないため、しばしば一致しない。また、ある推計が非FMCG用途の包装を同じ区分に含めていたり、明確な数量的裏付けなしに価格及び通貨の前提がモデルに組み込まれている場合にも、差異が生じる。

主な差異は、価格上昇と、より広範な消費者向け包装の対象範囲を混在させた収益ベースの合計値から生じる。一方、Mordor Intelligenceは、この市場をトン数で表される包装需要に結び付けたまま維持し、コンバーター及びブランドオーナーによる検証を通じて素材別及び最終用途別の内訳を確認している。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 440.71 M (2026) | |

| 業界出版社A | USD 827.10 B (2025) | 米ドル建ての収益的視点を用いており、より広範な消費者向け包装の定義を含む可能性があるため、価格変動、通貨のタイミング、及び対象範囲の重複によって、数量を基準とした見方に比べて公表される合計値が押し上げられる可能性がある。 |

| 業界出版社B | USD 495.90 B (2025) | 異なる基準年及び予測期間による収益ベースの規模算定であり、ASPの推移、インフレの扱い、及び素材構成の前提がトン数に照らして調整されていない場合、合計値が変動しうる。 |

表中の差異は、主に単位の選択と、対象範囲がどの程度FMCGのみに限定されているかによって説明され、これが収益ベースの数値が大幅に大きく見える理由である。消費に関する情報、包装の構成比、及び実務的な検証チェックに追跡可能な形で手順を維持することで、このアプローチは再現可能であり、前提条件を更新する必要がある際にも検証しやすいものとなっている。

レポートで回答される主要な質問

現在のFMCG包装市場規模はどのくらいですか?

FMCG包装市場は2026年に4億4,071万トンに達し、2031年までに5億1,538万トンに達すると予測されています。

どの地域がFMCG包装市場をリードしていますか?

アジア太平洋は大きな消費者基盤と製造規模により、2025年に45.21%のシェアでリードしています。

グローバルなFMCG包装需要を支配する素材は何ですか?

プラスチックは2025年の数量の61.98%を占めていますが、バイオベース代替品が最も急速な成長を示しています。

どの包装フォーマットが最も急速に成長していますか?

フレキシブル包装は素材効率とeコマース適合性に牽引されて6.22%のCAGRで拡大しています。

なぜ医薬品セクターが将来の成長にとって重要なのですか?

コールドチェーンの拡大と厳格な規制ニーズが、2031年まで5.43%のCAGRで医薬品およびヘルスケアの需要を押し上げています。

最終更新日: