砂糖包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 7.09 十億米ドル |

| 市場規模 (2031) | 8.56 十億米ドル |

| 成長率 (2026 - 2031) | 3.84% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる砂糖包装市場分析

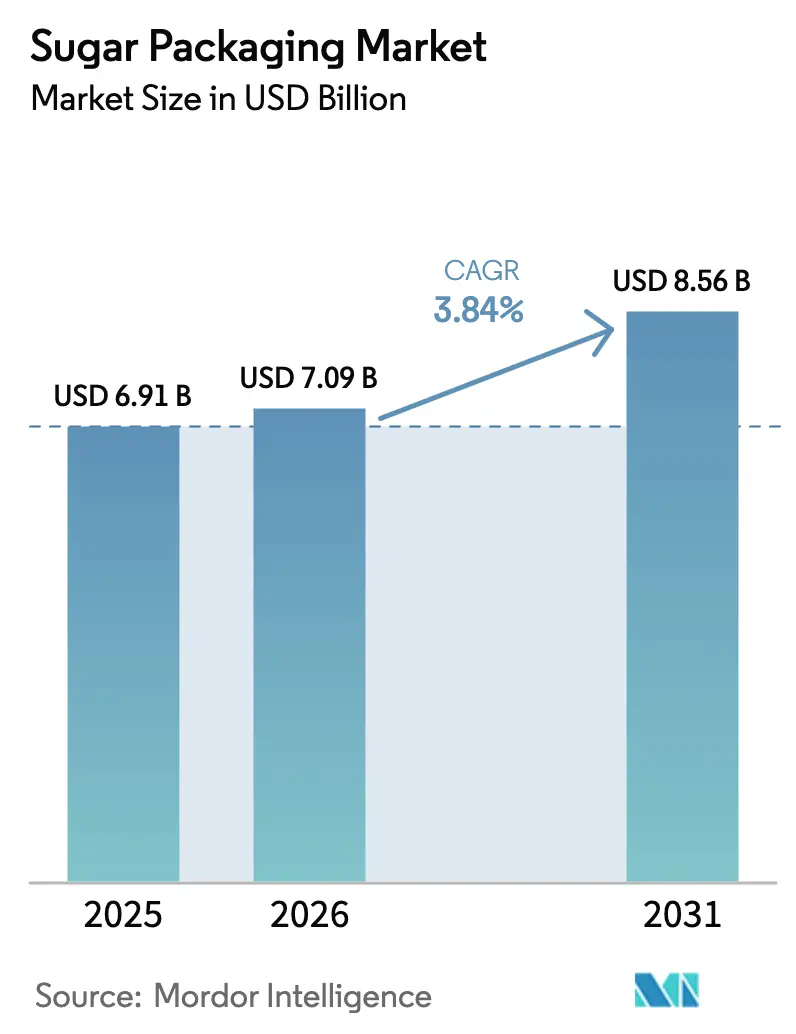

砂糖包装市場規模は2025年にUSD 69億1,000万と評価され、2026年のUSD 70億9,000万から2031年にはUSD 85億6,000万に達すると推定されており、予測期間(2026〜2031年)のCAGRは3.84%です。コンバーターは汎用ポリプロピレン袋からバイオベースの高バリアフォーマットへの転換を進めており、湿潤気候における自由流動結晶を保護し、特に欧州およびアジア太平洋の多くの地域において拡大生産者責任規制への対応を簡素化しています。スタンドアップパウチや個食サシェがeコマースの寸法重量経済性を支援し、実店舗での棚陳列を向上させるため、フレキシブルフォーマットが主流となっています。同時に、ブロックチェーン連携QRコードや栄養安定性を持つ多層フィルムが、包装をプレミアムシュガーにおける受動的なコストセンターから可視的な品質・安全性の差別化要素へと変革しています。

レポートの主要ポイント

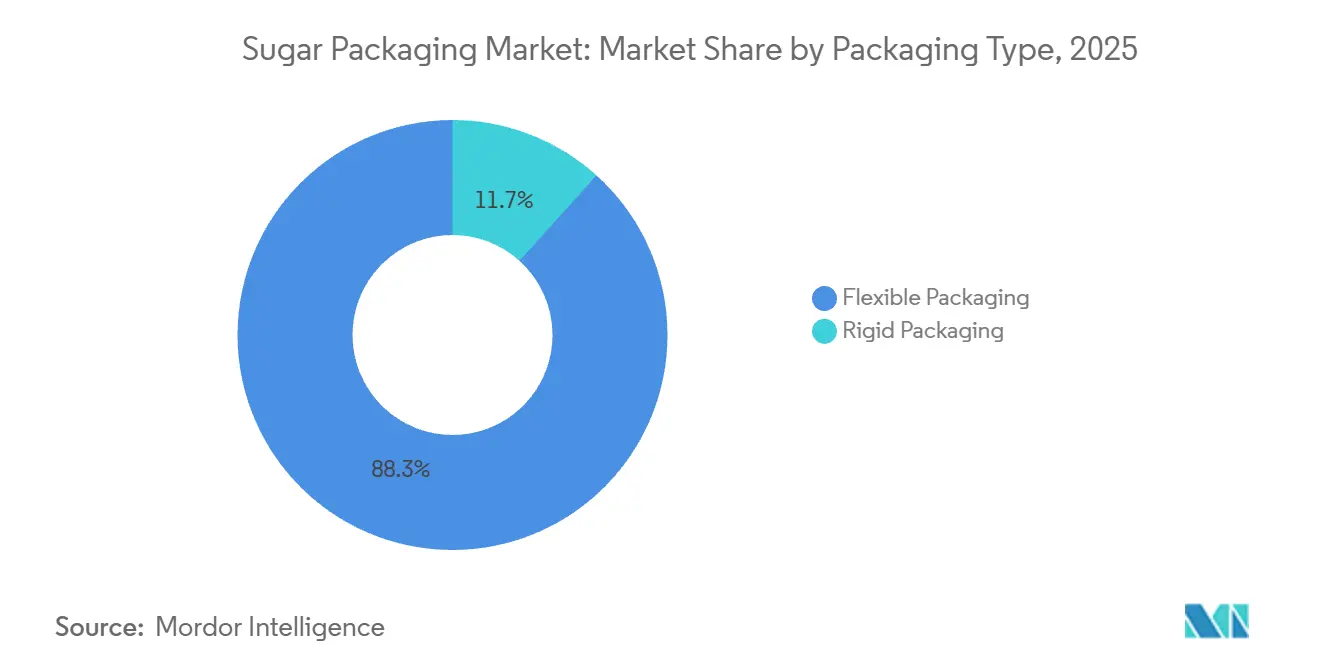

- 包装タイプ別では、フレキシブルフォーマットが2025年の砂糖包装市場シェアの88.32%をリードし、2031年にかけてCAGR 4.62%で成長する見込みです。

- 材料タイプ別では、プラスチックが2025年の砂糖包装市場規模の68.97%を維持する一方、バイオベースおよびコンポスタブル基材は2031年にかけてCAGR 5.22%で拡大する見込みです。

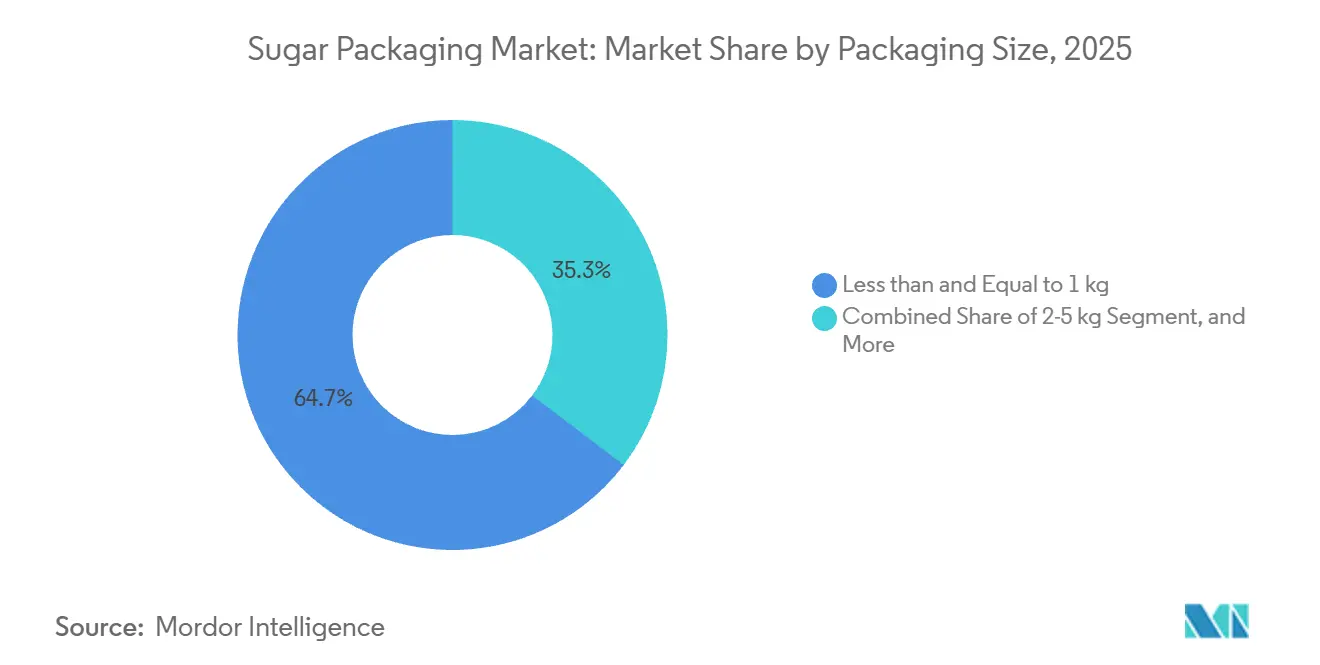

- 包装サイズ別では、1キログラム以下のパックが2025年の砂糖包装市場の64.67%を占め、2〜5キログラムフォーマットはCAGR 4.76%で最も高い成長見通しを示しています。

- エンドユーザー別では、大規模メーカーが2025年の市場シェアの58.65%を占め、小規模メーカーは2031年にかけてCAGR 4.98%で成長しています。

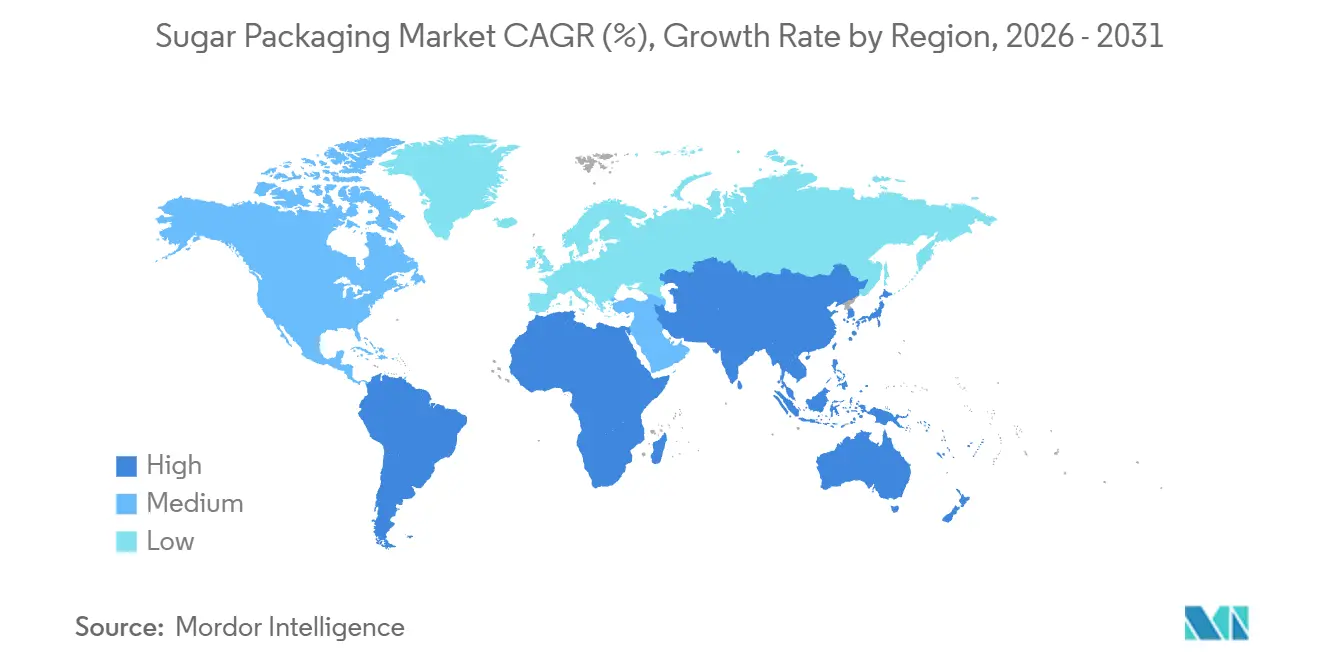

- 地域別では、アジア太平洋が2025年の市場シェアの40.21%を占め、中東・アフリカ地域がCAGR 5.32%で最も高い成長見通しを示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の砂糖包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興経済圏における砂糖消費の着実な増加 | +1.2% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2〜4年) |

| カスタマイズされた持続可能な包装フォーマットへの需要増加 | +1.0% | 欧州・北米での先行利益を伴うグローバル | 長期(4年以上) |

| eコマースの成長による単位サイズ砂糖パックの需要拡大 | +0.8% | 北米、欧州、都市部アジア太平洋 | 短期(2年以内) |

| プレミアムシュガーのブロックチェーン対応サプライチェーントレーサビリティ | +0.4% | 北米、欧州、アジア太平洋のプレミアムセグメント | 中期(2〜4年) |

| 特殊パックを必要とする砂糖強化義務プログラム | +0.6% | インド、サハラ以南アフリカ、一部中東市場 | 長期(4年以上) |

| 湿潤地域におけるバイオ分解性高バリアフィルムの採用 | +0.7% | 東南アジア、ブラジル、沿岸アフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新興経済圏における砂糖消費の着実な増加

インドの一人当たり摂取量は2025年に20.1キログラムに達し、インドネシアやベトナムでも同様の増加が見られ、バルク袋と小売パウチの両方における基礎需要を押し上げています。[1]国際砂糖機関、「四半期市場見通し」、ISOSUGAR.ORG 2〜5キログラムの区分が最も恩恵を受けています。これらの市場における家庭の買い物では、価格感度と保管制約のバランスが取られているためです。中国では、オーガニックおよびスペシャルティシュガーが2025年の消費量の8%を占め、価格プレミアムを正当化する改ざん防止・再封可能なパックが必要とされています。東南アジアの純輸入量は前年比4.2%増加し、熱帯の湿気に耐えるフレキシブルフォーマットを通じてさらに量を拡大しています。総じて、地域消費の高まりは砂糖包装市場の直接的な成長エンジンとなっています。

カスタマイズされた持続可能な包装フォーマットへの需要増加

2025年に完全施行された欧州連合の包装・包装廃棄物規制は、2030年までに65%のリサイクル可能性またはコンポスタビリティを義務付け、コンバーターをモノマテリアルポリエチレンおよびポリ乳酸基材へと誘導しています。Mondiは、バイオ由来樹脂が2025年の食品フレキシブル製品ミックスの42%に達したと報告しており、2年前の28%から大幅に上昇しています。[2]Mondi plc、「サステナビリティレポート2025」、MONDIGROUP.COM ブランドはまた、ティアノッチ付き個食サシェ、再封可能ジッパー、ポーションコントロール用レーザースコアリングを採用しており、これらすべてが棚での訴求力を高めています。Amcorの2025年中頃に発売されたAmLiteファミリーは、ナノクレイコーティングによりバリア性能を維持しながらフィルムゲージを15%削減し、炭素強度と輸送重量を低減しました。[3]Amcor plc、「AmLite製品発売とサステナビリティイニシアチブ」、AMCOR.COM これらの設計変更は、原材料価格が変動する中でも、砂糖包装市場をプレミアム化の軌道に乗せ続けています。

eコマースの成長による単位サイズ砂糖パックの需要拡大

米国のオンライン食料品普及率は2025年に食品・飲料販売の14.3%に達し、砂糖・甘味料は購入頻度上位20カテゴリーに入っています。 eコマースプラットフォームは、寸法重量アルゴリズムに適合し、自動仕分けに耐えられる1キログラム以下のパウチを好みます。Amazonのプライベートブランド砂糖シリーズは、補強コーナー付きスタンドアップパウチに完全移行し、破損クレームを減少させ、棚陳列を最適化しました。欧州では、Ocadoの2025年ガイドラインが1.2メートルの落下テスト基準を義務付け、サプライヤーに穿刺耐性のある厚手ラミネートの採用を促しました。したがって、eコマースの促進要因は、砂糖包装市場におけるフォーマット選択と基材エンジニアリングの両方を規定しています。

プレミアムシュガーのブロックチェーン対応サプライチェーントレーサビリティ

Tate and Lyleは2025年後半に1キログラムパウチにQR連携ブロックチェーン記録を埋め込み、消費者が農場の産地、製粉タイムスタンプ、オーガニック認証を数秒で確認できるようにしました。IBM Food Trustのデータによると、ロットレベルのトレーサビリティがデジタル化されると、リコール対応時間が60%短縮され、コストを節約しブランドへのダメージを限定できます。湾岸協力会議の輸入当局は、偽造品の輸送を抑制するためにブロックチェーン文書の義務化を試験的に導入しており、トレーサビリティをオプションの付加価値から規制上の前提条件へと引き上げています。したがって、テクノロジーは物理的なパックを規制当局と消費者が重視する不変のデータエコシステムに結びつけることで、砂糖包装市場を再形成しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コンバーターの業務・規制コンプライアンスコスト | -0.9% | 欧州、北米、一部アジア太平洋市場 | 短期(2年以内) |

| 包装需要に影響を与える世界の砂糖価格の変動 | -0.6% | 輸入依存地域で深刻な影響を伴うグローバル | 短期(2年以内) |

| 一人当たり砂糖使用量を減少させる代替甘味料へのシフト | -0.7% | 北米、西欧、都市部アジア太平洋 | 長期(4年以上) |

| 包装コストを増加させる拡大生産者責任(EPR) | -0.5% | 欧州連合、英国、カナダ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コンバーターの業務・規制コンプライアンスコスト

拡大生産者責任手数料は、2025年のフランス、ドイツ、オランダにおいてプラスチック包装1キログラムあたり平均EUR 0.12(USD 0.13)となり、コンバーターのマージンを圧迫し、棚価格を3〜5%引き上げました。これらの費用を吸収できない小規模コンバーターはコモディティ契約から撤退し、一部のサプライチェーン統合を促しました。新たなリサイクル可能性試験規則により、SKUあたりEUR 8,000〜EUR 15,000(USD 8,500〜USD 16,000)の追加費用が発生し、新しいフィルム構造の回収期間が長期化しています。カナダやアジア市場における基準の相違は、在庫管理を複雑にし、試験の重複を招いています。その結果、砂糖包装市場内、特に中規模企業の拡大計画に対する足かせとなっています。

一人当たり砂糖使用量を減少させる代替甘味料へのシフト

ステビアやモンクフルーツブレンドが家庭用甘味料量の11%を獲得したことで、米国の精製砂糖の一人当たり摂取量は2025年に22.1キログラムに低下しました。ドイツでは、ゼロカロリー選択肢が棚スペースを獲得するにつれ、2023年から2025年にかけて小売砂糖購入量が6.8%減少しました。 成熟市場における処理量の減少は、標準的な1キログラムパックと工業用袋の絶対需要を低下させます。残存する量は高マージンのスペシャルティシュガーへとシフトしており、高度なバリアフィルムが必要とされ、減少を部分的に相殺しているものの、コンバーターにとっての複雑さとコストを増加させています。この代替トレンドは、先進国経済における砂糖包装市場のトップライン成長を鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

包装タイプ別:フレキシブルフォーマットが再封可能性により優位性を維持

フレキシブルソリューションは2025年の砂糖包装市場の88.32%を占め、2031年にかけてCAGR 4.62%で拡大しています。バッグとパウチが量を牽引していますが、サシェはクイックサービスレストランやホスピタリティチャネルでシェアを着実に拡大しています。リジッドコンテナはニッチな位置づけにとどまり、透明性と再利用が高い輸送コストを相殺するプレミアムオーガニックシュガーやフードサービスディスペンサーに対応しています。Sealed Airの一体型脱気バルブ付きリサイクル可能ポリエチレンパウチは、湿潤気候での膨張を防ぎ、小売業者の返品を減少させ、フォーマットのプレミアムポジショニングを実証しています。対照的に、袋は自動ハンドリングがリジッドフォーマットを好む中間バルクコンテナにスペースを譲っており、材料ハンドリングのイノベーションが砂糖包装市場の軌跡に影響を与えていることを示しています。

リジッド包装のCAGRが低い3.1%にとどまるのは、成熟市場への集中と消費者の価格感度によるものですが、ガラス瓶は透明性を純粋さと結びつける欧州のオーガニックチャネルで限定的な復活を享受しています。しかし、フレキシブルフォーマットは、軽量化、再封可能機能、オムニチャネル耐久性が小売業者と消費者に高く評価され続けているため、リーダーシップを維持する可能性が高いです。その結果、砂糖包装市場ではフィルム科学とクロージャーイノベーションへの継続的な投資が見込まれます。

材料タイプ別:バイオベース基材がコストギャップにもかかわらず拡大

プラスチックは2025年の砂糖包装市場シェアの68.97%を維持し、バルク用の織りポリプロピレンと小売用の多層ラミネートに分かれています。しかし、バイオベースおよびコンポスタブル基材は、小売業者のスコアカードと消費者のサステナビリティ嗜好に牽引され、CAGR 5.22%で最も速く成長しています。紙包装も、生分解性ライナー付きクラフトパウチが視覚的・環境的期待の両方を満たすことで、特に欧州のプレミアムセグメントで上昇しています。BillerudのグリースレジスタントラミネートはEU規則10/2011に合格し、紙がプラスチックなしで安全基準を満たせることを実証しましたが、価格プレミアムにより採用は選択的にとどまっています。

Smurfit WestRockとGranBioの合弁事業は、バガス由来ポリエチレンの大規模商業化を目指し、2029年までに化石由来樹脂とのコストパリティを目標としています。それまでの間、ポリエチレンとポリプロピレンフィルムは、より低い重量で実証済みの水分バリアを提供し、物流コストを最小化するため、主流であり続けるでしょう。それでも、小売業者の義務付けにより、バイオベースフィルムが漸進的なシェアを獲得し、砂糖包装産業内のイノベーション需要を持続させることが示唆されています。

包装サイズ別:単位パックがリード、中間サイズが加速

1キログラム以下のパックは2025年の市場シェアの64.67%を占め、都市部の保管制約とeコマース需要の高まりを反映しています。2〜5キログラム層は、北米でウェアハウスクラブが増加し、インド、インドネシア、ナイジェリアで世帯規模が大きいままであることから、2031年にかけてCAGR 4.76%で最も速く成長しています。eコマースは引き続き単位パックを強化しており、Glenroyは米国の大手ブランドがピロー袋からコーナー補強付きクアッドシールパウチに切り替えた際に輸送中の破損が40%減少したと記録しています。

一方、5〜25キログラムの区分はベーカリーや小規模食品工場での関連性を維持し、25キログラム超のフォーマットは工業チャネルに定着しています。新興経済圏の小売業者は2〜5キログラムパウチにより多くの棚スペースを割り当て、グラフィック差別化やキャリーハンドルなどの機能的付加価値を促進しています。このバランスの取れたサイズポートフォリオは、砂糖包装市場全体にわたる幅広い成長を支えています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:小規模メーカーが既存大手を上回る成長

大規模メーカーは2025年の市場シェアの58.65%を占めましたが、CAGR 4.98%で成長した機動力のある小規模競合他社よりも成長が遅くなっています。直接消費者向けチャネル、地域調達、QRコードによるストーリーテリングが小規模ブランドを牽引しています。TedPackのデジタル印刷は最小注文数を5,000ユニットに削減し、職人的生産者への参入障壁を低下させています。大手プレーヤーはAI対応品質管理と材料軽量化で対抗し、不良品を18%削減して大量生産時のマージンを保護しています。

この二極化は、砂糖包装市場がスケールに牽引されるコモディティ層とカスタマイズおよびトレーサビリティに牽引されるプレミアム層を組み合わせていることを反映しています。包装イノベーションは、新規参入者が既存大手に対しても棚での存在感を発揮できる橋渡しを提供しています。このダイナミクスは、市場内での競争激化と差別化への注力をもたらしています。

地域分析

アジア太平洋は2025年の市場シェアの40.21%を占め、2031年にかけて推定CAGR 4.1%で成長する見込みです。インドの義務付けられた鉄分強化砂糖プログラムが高バリアフィルムの需要を牽引し、中国のプレミアムセグメントにおけるブロックチェーン採用が安全性の信頼性で製品を差別化しています。東南アジアは都市化の加速に伴い、バラ売りバルクから小売パックへの急速な移行を進めています。日本の高齢化人口動態は、ブランドに開けやすいクロージャーと小型フォーマットの開発を促しており、砂糖包装市場を拡大させる多様な地域ニーズを浮き彫りにしています。

中東・アフリカ地域はCAGR 5.32%で最も高い予測を示しています。サウジアラビアは輸入品に改ざん防止包装を義務付けており、ホログラフィックラベルや破断シールを促進していますが、地元コンバーターが供給できないことが多く、欧州・アジアのサプライヤーに輸出機会を開いています。ナイジェリアの砂糖消費量は2025年に180万メートルトンに達しましたが、国内の包装能力が需要に追いつかず、外国投資を促進しています。エジプトの2025年通貨切り下げなどの通貨変動は基材選択を変え、工業チャネルでは低コストの紙袋が好まれ、地域全体の砂糖包装市場を再形成しています。

欧州では、砂糖消費の減少により成長は鈍化していますが、サステナビリティ義務付けに支えられています。ドイツはリサイクル不可能なパックへのEPR手数料を引き上げ、モノマテリアルポリエチレンへの切り替えを加速させています。フランスの使い捨てプラスチックサシェ禁止は不確実性を生み出し、ブランドに紙の代替品でのヘッジを促しています。スペインとイタリアのクローズドループリサイクル試験は循環経済の可能性を示していますが、マルチステークホルダーの調整に依存しています。したがって、規制の複雑さが砂糖包装産業の欧州見通しを規定しています。

北米では、米国がeコマースを活用して単位パック需要を刺激する一方、カナダのEPR草案は米国の規制と乖離しており、国境を越えたコンプライアンスを複雑にしています。メキシコの輸出業者は、米国小売業者の賞味期限要件を満たすために高バリアラミネートを使用しています。全体として、再封可能性とグラフィックスに偏ったイノベーションが、この成熟した砂糖包装市場において漸進的な価値を提供しています。

南米は、ブラジルのサトウキビ由来ポリエチレン供給とアルゼンチンの投入コスト安定化に牽引され、成長地域の一つになると予想されています。メルコスールの包装材料への関税削減は生産コストを引き下げ、国境を越えた統合を促進しています。サンパウロやブエノスアイレスの都市部消費者は再封可能パウチをますます好む一方、農村小売は依然として低コスト袋に依存しています。バイオポリマー能力が拡大するにつれ、南米は砂糖包装市場で世界的に使用される持続可能な投入物の輸出ハブになる可能性があります。

競合環境

砂糖包装市場は断片化しており、Mondi、Amcor、Smurfit Westrock、Sealed Air、International Paper、その他を含むグローバルプレーヤーが存在しています。これらのリーダー企業はバイオポリマー生産への垂直統合を拡大し、地域買収を追求し、完全リサイクル可能な構造を可能にするバリアコーティング特許に投資しています。Mondiの2025年に特許取得した水性酸素バリアは、アルミニウムやEVOH層なしで1 cc/m²/日以下の酸素透過率を示し、スケールアップ後のリサイクル可能性向上を約束しています。Amcorのブラジルコンバーター買収(USD 1億8,000万)はサトウキビ由来ポリエチレン原料を確保しており、合併が能力と持続可能な投入物を組み合わせる方法を示しています。

技術協力も差別化を促進しています。Sealed Airはコーヒーグレードの脱気バルブを湿潤市場向け砂糖パックに適応させ、包装不良を3分の1削減しました。International PaperのAIビジョンシステムは、工業用砂糖向けコンテナボードの不良品を削減しました。小規模デジタル印刷専門業者は最小注文数を大幅に削減することで職人的ブランドに対応し、eコマース重視の生産者の間で急速な支持を獲得しています。EU、FDA、BIS基準にまたがる認証の幅広さが、砂糖包装産業において優先サプライヤーと競合他社を区別する要因となっています。

インド、タイ、ブラジルの中規模コンバーターは、多言語アートワークサービス、迅速な規制承認、10日以内の受注から出荷までのサイクルを提供することで重要な地域ギャップを埋めており、集中型工場に依存するグローバル大手では達成不可能なスピードを実現しています。これらの企業の一部は、デジタルホログラフィーモジュールをライセンス供与し、パウチのサイドガセットに低コストの改ざん防止機能を直接埋め込み、スケールではなく機能性で競争しています。プライベートエクイティファンドは、2025年だけで5件の取引が成立し、このような地域資産の統合を開始しており、樹脂契約を集団的に交渉し、ISO 22000およびBRC認証を必要とする多国籍企業の入札に参加できる亜大陸チャンピオンを創出しています。一方、米国のスペシャルティコーティングスタートアップは大手樹脂サプライヤーと提携し、単一パスで押し出し可能な溶剤フリーナノバリア層を商業化しており、従来のアルミニウム酸化物蒸着システムと比較してエネルギー消費を22%削減しています。スピード、ニッチ技術、財務的支援のこの収束は、次の競争の波が絶対的な能力よりも先進材料、デジタルセキュリティ、アジャイル生産を一つの統合されたサービス提供に統合する能力によって定義されることを示唆しており、世界の砂糖包装ランドスケープをさらに多様化させています。

砂糖包装産業のリーダー企業

Mondi Group

Smurfit WestRock

Amcor plc

Sealed Air Corporation

International Paper Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Mondi plcはドイツにおけるバイオベースバリアフィルム能力のEUR 1億2,000万(USD 1億2,800万)拡張を確認し、年間25,000メートルトンの生産量増加を目指しています。

- 2025年11月:Amcor plcはEmbalagens São Pauloの買収(USD 1億8,000万)を完了し、ブラジルの3工場を追加し、5年間のオフテイク契約のもとバイオポリマー供給を確保しました。

- 2025年10月:Smurfit WestRockとGranBioは、ブラジルのサンパウロにバガス由来ポリエチレンを生産する6万メートルトン規模の施設を建設するためのUSD 2億4,000万の合弁事業を立ち上げました。

- 2025年9月:Sealed Air Corporationは脱気バルブ付きProActiveリサイクル可能パウチを発表し、インドネシアでのフィールドテスト後に小売業者の返品が35%減少したと記録しています。

世界の砂糖包装市場レポートの調査範囲

砂糖包装はバルク生産と小売においてさまざまなフォーマットで提供されています。市場には多くの砂糖包装製品があります。砂糖包装市場はフレキシブル包装フォーマットへの大きなシフトを目撃しています。本調査の市場は、紙、プラスチックなどのさまざまな材料で作られたさまざまな製品の販売から生み出される収益を、世界各地域にわたって定義しています。分析は二次調査と一次調査を通じて収集された市場インサイトに基づいています。市場はまた、促進要因と抑制要因の観点から砂糖包装材料の成長に影響を与える主要要因もカバーしています。

砂糖包装市場レポートは、包装タイプ(フレキシブル包装、リジッド包装)、材料タイプ(プラスチック、紙、バイオベースおよびコンポスタブル素材)、包装サイズ(1kg以下、2〜5kg、5〜25kg、25kg超)、エンドユーザー(大規模、中規模、小規模メーカー)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によってセグメント化されています。市場予測は金額(USD)ベースで提供されています。

| フレキシブル包装 | バッグとパウチ |

| サシェ | |

| 袋 | |

| リジッド包装 | ジャーとコンテナ |

| プラスチック | 織りポリプロピレン |

| プラスチックフィルム | |

| 紙 | |

| バイオベースおよびコンポスタブル素材 |

| 1kg以下 |

| 2〜5kg |

| 5〜25kg |

| 25kg超 |

| 大規模メーカー |

| 中規模メーカー |

| 小規模メーカー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| アフリカその他 | ||

| 包装タイプ別 | フレキシブル包装 | バッグとパウチ | |

| サシェ | |||

| 袋 | |||

| リジッド包装 | ジャーとコンテナ | ||

| 材料タイプ別 | プラスチック | 織りポリプロピレン | |

| プラスチックフィルム | |||

| 紙 | |||

| バイオベースおよびコンポスタブル素材 | |||

| 包装サイズ別 | 1kg以下 | ||

| 2〜5kg | |||

| 5〜25kg | |||

| 25kg超 | |||

| エンドユーザー別 | 大規模メーカー | ||

| 中規模メーカー | |||

| 小規模メーカー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2031年までの砂糖包装市場の予測規模はいくらですか?

コンバーターがバイオベースの高バリアフォーマットへシフトするにつれ、USD 85億6,000万に達すると予想されています。

最も速く成長する地域はどこですか?

中東・アフリカ地域は、改ざん防止義務付けと消費増加により、2031年にかけてCAGR 5.32%で最も高い見通しを示しています。

eコマースチャネルでフレキシブルパウチが好まれる理由は何ですか?

スタンドアップパウチは寸法重量を最小化し、自動仕分けによる破損に耐え、再封可能性に対する消費者の期待に応えます。

サステナビリティ規制は包装材料にどのような影響を与えていますか?

EUとカナダのEPRフレームワークはより高いリサイクル可能性を要求し、コンバーターをモノマテリアルポリエチレン、バイオベースフィルム、リサイクル可能な紙ラミネートへと誘導しています。

砂糖包装においてブロックチェーンはどのような役割を果たしていますか?

QR連携ブロックチェーン記録はトレーサビリティを向上させ、リコール時間を60%短縮し、プレミアムオーガニックシュガーに対する消費者の信頼を強化します。

最も速く拡大している包装サイズセグメントはどれですか?

2〜5キログラムの区分は、新興市場においてバルク経済性と家庭の利便性のバランスを取るため、CAGR 4.76%で成長しています。

最終更新日: