ラグジュアリーヨット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

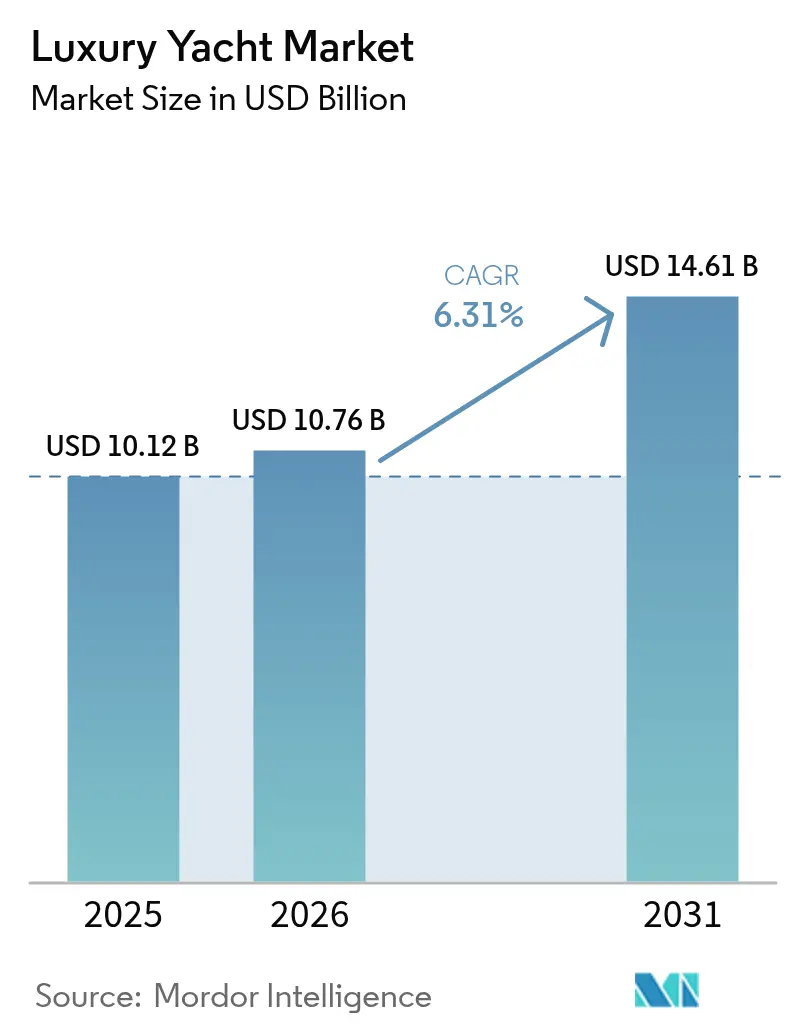

| 市場規模 (2026) | 10.76 十億米ドル |

| 市場規模 (2031) | 14.61 十億米ドル |

| 成長率 (2026 - 2031) | 6.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

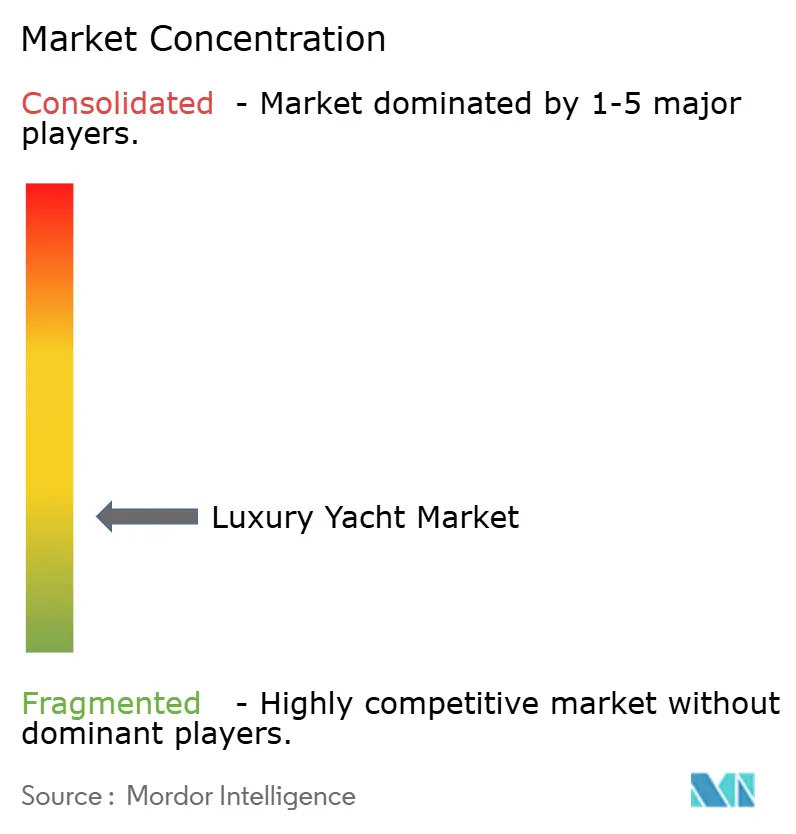

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるラグジュアリーヨット市場分析

2026年のラグジュアリーヨット市場規模は107億6,000万USDと推定され、2025年の101億2,000万USDから成長し、2031年には146億1,000万USDに達する見込みで、2026年〜2031年にかけて6.31%のCAGRで成長します。現在の勢いは、超高純資産個人(UHNWI)の増加、推進技術の急速な革新、そして体験的資産への文化的シフトによってもたらされています。ハイブリッドおよび電動システムは、造船業者が将来のIMO温室効果ガス規制への準拠を追求する中で普及しつつあり、一方で遠征型ヨットは地中海を超えた新たなクルージングエリアを開拓しています。造船業者とマリーナ運営者の間での統合が加速しており、バース確保のためのインフラに焦点を当てたプライベートエクイティファンドが参入しています。一方、欧州、中国、台湾製船舶への関税は、米国造船所に対して短期的な価格競争優位をもたらし、ラグジュアリーヨット市場における地域的なリショアリングを促す可能性があります。

主なレポートの要点

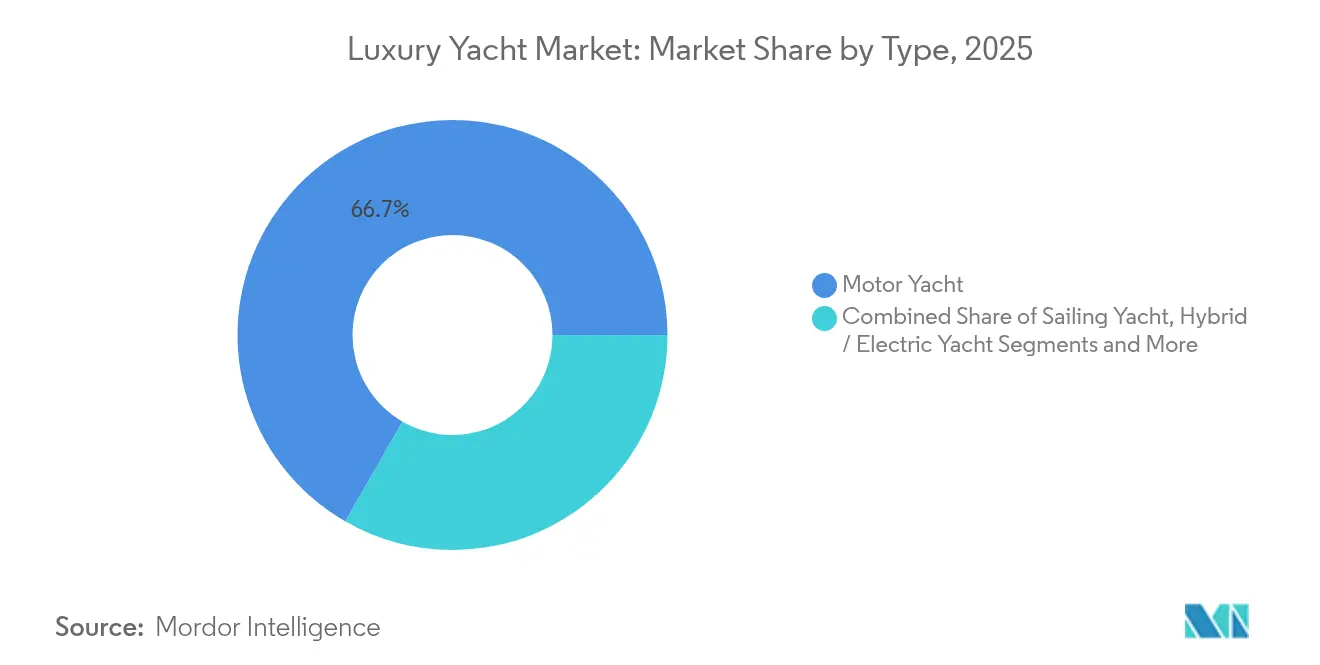

- タイプ別では、モーターヨットが2025年のラグジュアリーヨット市場シェアの66.68%を占めた一方、ハイブリッド電動ヨットは2031年にかけて10.09%のCAGRを記録すると予測されています。

- サイズ別では、20〜40メートルの船舶が2025年のラグジュアリーヨット市場規模の43.62%を占め、80メートル超のヨットは2031年にかけて11.74%のCAGRで拡大すると予測されています。

- 船体材料別では、ファイバーグラス/複合材が2025年のラグジュアリーヨット市場の55.68%のシェアを占め、カーボンファイバー船体は2031年にかけて12.98%のCAGRで成長する見込みです。

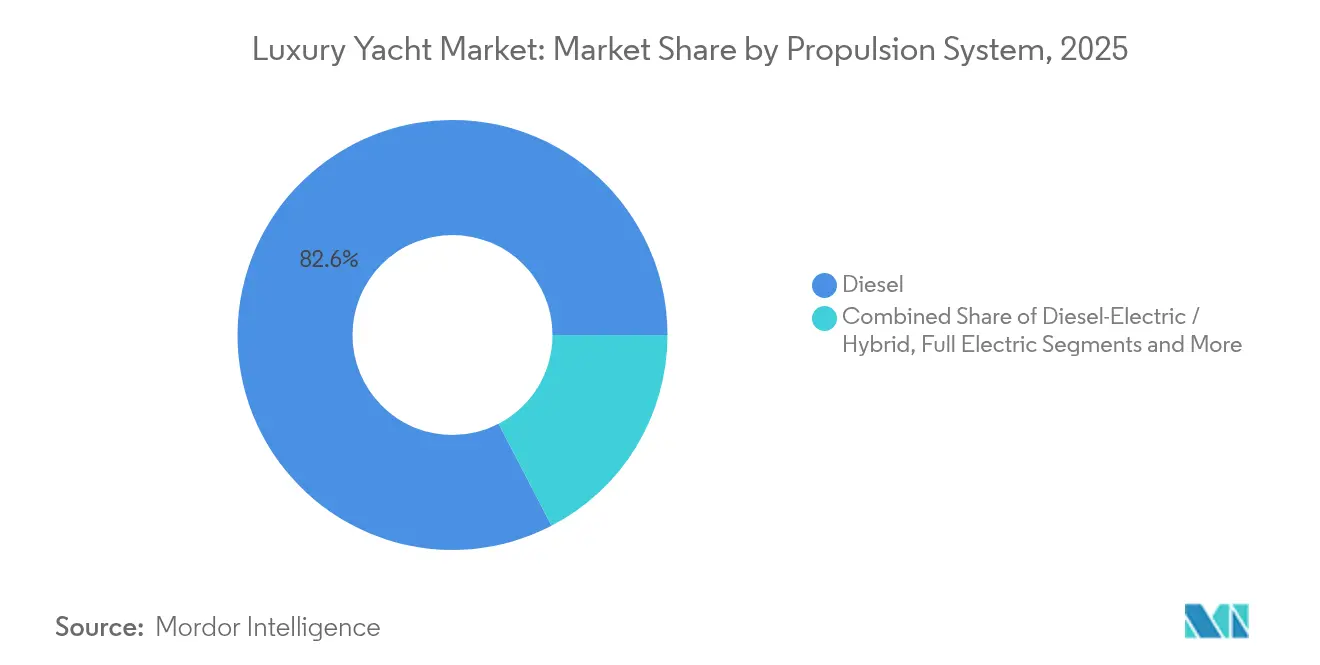

- 推進システム別では、ディーゼルが2025年のラグジュアリーヨット市場の82.62%のシェアを維持しましたが、ディーゼル電気/ハイブリッドシステムは2031年にかけて9.12%のCAGRで加速します。

- エンドユーザー別では、個人が2025年のラグジュアリーヨット市場の60.74%のシェアを占め、一方で分割所有クラブは2031年にかけて11.08%のCAGRを達成する軌道にあります。

- 地域別では、欧州が2025年に42.62%のシェアでトップとなり、アジア太平洋地域は2031年にかけて最速の11.24%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルラグジュアリーヨット市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への(〜)%影響 | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| ヨット観光ブームの急増 | +1.2% | 地中海、カリブ海、アジア太平洋地域に集中したグローバル規模 | 中期(2〜4年) |

| 新興市場におけるUHNWIの増加 | +1.8% | アジア太平洋地域を核心に、中東および南アメリカへの波及 | 長期(4年以上) |

| 遠征型/エクスプローラーヨットへの需要の増加 | +0.9% | グローバル規模、北ヨーロッパおよび北アメリカで早期利益 | 中期(2〜4年) |

| ハイブリッドおよび電動推進へのシフト | +0.7% | 欧州および北アメリカ、アジア太平洋地域へ拡大 | 長期(4年以上) |

| プライベートアイランドおよびリモートマリーナの整備 | +0.6% | カリブ海、太平洋諸島、地中海 | 中期(2〜4年) |

| 分割所有プラットフォームの台頭 | +0.8% | 北アメリカおよび欧州、グローバルに拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ヨット観光ブームの急増

ヨット観光は健全な成長を示し、2030年までに海洋経済の26%を占めるようになるでしょう。ヨット観光客は1日あたり約287USDを消費し、これは一般観光客のほぼ2倍であり、地域経済に大きな影響を与えています。このセクターは、混雑した目的地においてプライベートで管理された環境を好むパンデミック後の旅行傾向から恩恵を受けています。チャーター会社はこのプレミアム支出を取り込むためにより大型で豪華な船舶への投資を増やしており、ヨットセーリングプログラムは観光客が最も評価する属性として浮上しています。交通手段から1時間以内の安全トレーニングとアクセスしやすい場所が観光客の最適な組み合わせであり、新興クルージング目的地でのインフラ整備を促進しています。

新興市場におけるUHNWIの増加

超富裕層の人口は2028年までに大幅に増加し、純資産が3,000万USDを超える個人が587,000人以上に達すると予測されています。新興市場が不均衡な成長を牽引しており、ベトナムはセンティミリオネア(資産1億USD超の富裕層)が95%増加すると予測され、インドは80%、モーリシャスは75%となっています。これらの新興富裕層センターは伝統的な資産よりも体験的なラグジュアリーを優先しており、ヨットはステータス、プライバシー、ライフスタイルの利点を組み合わせたパッション投資を代表しています。UHNW投資家の20%における持続可能な投資へのシフトが、ハイブリッドおよび電動推進システムへの需要を生み出しています。若い世代がますます富の移動と投資決定を主導し、環境証明書を持つ技術的に先進的な船舶を好む傾向があります。

遠征型/エクスプローラーヨットへの需要の増加

遠征型ヨットは、伝統的な地中海およびカリブ海の航路を超えた遠隔地クルージングや冒険体験を求めるオーナーの進化する嗜好に応えています。2025年には58隻の新しいエクスプローラーヨットが就航し、科学研究用に装備されたREV Ocean(194.9m)や極地クルージング用の耐氷船体を備えたShackleton(107m)などの注目すべき船舶が含まれています[1]「2025年に就航する最大のエクスプローラーヨット」、Boat International、boatinternational.com。。これらの船舶は、長時間の自律クルージングのためのハイブリッド推進システムと自給自足機能を組み込んでいます。このセグメントは、繊細な海洋環境でのユニークな体験を求めるオーナーに利益をもたらし、環境に適合した設計への需要を促進しています。Damen YachtingのXplorer 60は、彼らのラグジュアリー遠征型ヨットシリーズの最初のモデルであり、自律クルージングが可能で高緯度地域向けに設計されています。

ハイブリッドおよび電動推進へのシフト

環境規制が代替推進システムの採用を加速させており、IMOは2028年から発効する新たな温室効果ガス要件を承認しました[2]「IMO MEPC 83:2028年から発効するGHG要件が承認される」、DNV、dnv.com。。EU排出権取引制度の拡大とFuelEU海事規制は、EU港に寄港する5,000総トン超の船舶に影響を与え、排出報告と温室効果ガス強度限界への準拠が求められます。ハイブリッドシステムは運用の柔軟性、騒音と振動の低減、クルージング時の燃費向上を提供します。ロールス・ロイスはヨットに適した統合ハイブリッド船舶推進システムを発売し、出力範囲は1,000〜4,000キロワットです。世界最大のセーリングヨットであるSailing Yacht Aは、ラグジュアリー船舶へのハイブリッドシステムの適用を示し、技術の成熟を示しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの(〜)%影響 | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 高い所有コストおよびメンテナンスコスト | -1.4% | グローバル規模、特に北アメリカおよび欧州で深刻 | 短期(2年以内) |

| 専門部品のサプライチェーンのボトルネック | -0.8% | グローバル規模、欧州および北アメリカの造船所に集中 | 中期(2〜4年) |

| 厳格な環境排出規制 | -0.6% | 欧州および北アメリカ、グローバルに拡大 | 長期(4年以上) |

| 運用コストを押し上げる熟練乗組員の不足 | -0.9% | グローバル規模、特に地中海およびカリブ海で深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い所有コストおよびメンテナンスコスト

運用費用の上昇がヨット所有の経済性を圧迫しており、Princess Yachtsは困難な市場環境の中で、3億1,500万GBPの売上高に対して6,100万GBPの損失を2022年に報告しています。同社は、運用コストの上昇と困難なグローバル市場環境を理由に250人の人員削減を発表しました。プレミアム施設が高い料金を要求するにつれてマリーナコストが上昇しており、Safe Harbor Marinasの56億5,000万USDの評価額は2024年の推定運営資金の21倍を反映しています。金利の上昇がヨット購入の資金調達コストを複合的に増加させる一方、保険料は請求件数と代替価値の増加により上昇しています。これらの要因が、オーナーを複数のユーザー間でコストを分散するための分割所有モデルとチャーター契約に向かわせています。

専門部品のサプライチェーンのボトルネック

新型コロナウイルス後のサプライチェーンの混乱がヨット製造において継続しており、専門部品は長期化するリードタイムとコスト上昇に直面しています。レクリエーションボーティング市場は40%のパンデミック急増後に安定しつつあり、在庫課題と生産のボトルネックを生み出しています。欧州の造船所は現在95%が複合材料(主にファイバーグラスとポリエステル樹脂)を使用または使用計画があると報告していますが、先進材料の調達に課題を抱えています。貿易摩擦がサプライ問題を悪化させており、トランプ大統領のヨット輸入に対する一律10%の関税と特定国向けの高い税率が価格圧力を生み出しています。中国製ヨットは54%の関税に直面し、EU銘柄は20%の関税に直面しており、グローバルサプライチェーンを再形成し、バイヤーを国内代替品へと向かわせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:電動化の急増にもかかわらずモーターヨットが優勢

2025年、モーターヨットがラグジュアリーヨット市場を支配し、66.68%という圧倒的なシェアを確保しました。これは、多様なクルージング条件にわたる広々としたレイアウト、延長された航続距離能力、および確立された信頼性に対する消費者の確立された嗜好を反映しています。ハイブリッド/電動ヨットは環境規制と技術進歩に牽引され、2031年にかけて10.09%のCAGRで最速成長セグメントとして台頭しています。セーリングヨットは伝統的な体験を求める純粋主義者のオーナーの間で安定した需要を維持しており、カタマランヨットは安定性とスペース効率から、チャーター運航での人気を高めています。エクスプローラーヨットは特化した、しかし急速に拡大するニッチを代表しており、2025年には冒険志向のオーナーを対象に58隻の新造船が就航しました。

電動化のトレンドは、メーカーがノイズ低減、燃費向上、および容易なアップグレードを可能にするモジュール式パワートレインを提供するハイブリッドシステムを統合するにつれて加速しています。Ferretti GroupはRiva El-Iseoを発表しました。これはEラグジュアリーセグメントにおける初の完全電動モデルであり、伝統的なデザインと現代の電動技術を組み合わせています。ソーラーエネルギーの統合とAI搭載エネルギー管理システムが電力消費を最適化し、環境への懸念に対応しながらラグジュアリー体験を向上させています。モーターヨットメーカーはますます、パフォーマンスの期待を犠牲にすることなく環境意識の高いバイヤーを取り込むために、モデルラインナップ全体でハイブリッドバリアントを提供しています。

注記: すべての個別セグメントのシェアはレポート購入後に取得可能

サイズ別:スーパーヨットがプレミアム成長を牽引

20〜40メートルセグメントが2025年に市場シェアの43.62%を占めてフロントランナーとして台頭し、スペース、運用の複雑さ、マリーナのアクセスしやすさのバランスを取り、個人所有の主要な選択肢となっています。80メートル超の船舶は2031年にかけて11.74%のCAGRで最高の成長率を達成し、包括的なアメニティを備えた浮遊する邸宅に対する超富裕層バイヤーの嗜好を反映しています。20メートル以下のセグメントはエントリーレベルのラグジュアリーバイヤーとチャーター運航に対応し、40〜60メートルヨットは能力の向上を求める確立されたオーナーに対応しています。60〜80メートルレンジは、拡大された乗組員とゲスト宿泊施設を備えたより大型の船舶への移行を経験するオーナーをターゲットとしています。

スーパーヨットの建造はますます先進材料と技術を組み込んでおり、カーボンコンポジットがレーシング用途を超えてラグジュアリー船舶に普及し、重量削減とパフォーマンス最適化を実現しています。Scheherazadeはこのトレンドを例示しており、マスト、リギング、デッキ構造にカーボンコンポジットを組み込んでいます。大型船舶はハイブリッド推進統合における規模の経済から恩恵を受け、ロールス・ロイスのシステムは1,000〜4,000キロワットの範囲でさまざまなヨットサイズに対応しています。サイズの拡大は、長期クルージング中の自給自足に対するオーナーの欲求を反映しており、航続距離の延長、保管スペース、および船上施設を備えた船舶への需要を促進しています。

船体材料別:カーボンファイバーが勢いを増す

船体材料の面では、ファイバーグラスと複合材が2025年の市場シェアの55.68%を占めてリードし、グローバル造船所全体で実証された耐久性、費用対効果、および確立された製造プロセスを提供しています。カーボンファイバーは重量削減の利点とパフォーマンス最適化の需要に牽引され、2031年にかけて12.98%のCAGRで最速成長セグメントとなっています。アルミニウムは構造的強度を必要とする大型船舶での関連性を維持し、スチールは耐氷遠征型ヨットを含む専門用途に対応しています。その他の材料にはバイオコンポジットやリサイクル材料などの革新的なソリューションが含まれ、持続可能性への懸念に対応しています。

欧州の造船所は現在95%近くが複合材料を使用または使用計画があると報告しており、製造プロセスは真空注入と自動化技術へと進化しています。ChomatのC-PLYノンクリンプファブリックは、Arcona YachtsのModel 435および465におけるカーボンファイバーの応用を示しており、重量を削減しながら構造的完全性を向上させています。この技術は、カスタマイズなしに高速レーシングと低速クルージングの能力を可能にし、Arcona 435は2019年のヨーロピアン・ヨット・オブ・ザ・イヤー賞を受賞しました。カーボンファイバー建造は少ない層で高強度を達成することを可能にし、重量削減と燃費改善を通じた環境目標の達成を支援しながら、ラグジュアリーヨット製造においてますます費用対効果が高まっています。

推進システム別:ディーゼルの優位性が電動の課題に直面

ディーゼル推進は2025年のラグジュアリーヨット市場の市場シェアの82.62%を維持し、確立されたインフラ、実証された信頼性、およびグローバルクルージング運航を支援する広範なサービスネットワークを反映しています。ディーゼル電気/ハイブリッドシステムは環境規制と技術の成熟に牽引され、2031年にかけて9.12%のCAGRで加速しています。完全電動推進は、港湾運航や短距離クルージングを含む特定の用途を対象とし、水素燃料電池はゼロエミッション運航のための新興技術を代表しています。ディーゼル電気ハイブリッド構成は、航続距離能力と環境上の利点を組み合わせた移行ソリューションを提供します。

2028年から発効するIMOの新たな温室効果ガス要件が代替推進の採用を加速させています。排出権取引制度の拡大とFuelEU海事要件を含むEU規制は、5,000総トン超の船舶に影響を与え、排出報告と温室効果ガス強度限界への準拠が必要です。ハイブリッドシステムは運用の柔軟性を提供し、野生動物観察のためのサイレント走行、ゲストの快適さのための振動低減、変位クルージング中の燃費向上を可能にします。技術統合はラグジュアリーポジショニングを支援しながら規制遵守に対応し、環境に敏感な市場での早期採用者に競争上の優位性をもたらします。

注記: すべての個別セグメントのシェアはレポート購入後に取得可能

エンドユーザー別:分割所有が伝統的モデルを破壊

個人が2025年のラグジュアリーヨット市場の60.74%を占める主要なステークホルダーであり、個人使用と家族の楽しみのためのラグジュアリーヨットの直接所有を通じた優位性を維持しています。分割所有クラブは高い所有コストと活用の課題に対応するため、2031年にかけて11.08%のCAGRで最速成長セグメントとして台頭しています。チャーター会社は増加するヨット観光需要に対応し、法人・イベント用途は安定した収益源を提供しています。政府・海軍VIP用途は公式輸送と表敬訪問のための専門的な要件を代表しています。

分割所有モデルはヨット所有を妨げるコスト障壁に対応しており、プラットフォームが全所有責任を負うことなくラグジュアリー船舶への共有アクセスを可能にしています。このトレンドは、UHNW投資家の持続可能な投資や伝統的な資産蓄積よりも体験的ラグジュアリーへのシフトと一致しています。チャーター会社はプレミアム支出を取り込むためにより大型で豪華な船舶への投資を増やしており、ヨット観光客は一般観光客の150USDに対して1日あたり約287USDを支払っています。モデルの進化は変化する世代的嗜好を反映しており、若い富裕層は所有よりアクセスを好み、物より体験を優先しています。

地域分析

欧州は2025年のラグジュアリーヨット市場において42.62%のシェアを占め、イタリア、オランダ、ドイツの持続的な造船クラスターの強みに支えられています。イタリアの造船所は世界中の24メートル超の船舶の半数を供給しており、Azimut-Benettiはラグジュアリー商品市場の低迷にもかかわらず2025年までに15億EURの売上高を目指しています。EUの気候立法がハイブリッド推進のR&Dを促進し、造船業者が環境意識の高いバイヤーへのコンプライアンスを競争上の優位性として販売することを可能にしています。しかし、EU製ヨットへの20%の米国輸入関税は、一部のアメリカの注文を国内ブランドに転換させる可能性があり、予測期間中に欧州のシェアが縮小する可能性があります。

アジア太平洋地域は11.24%のCAGRで最速成長地域です。2025年の香港スーパーヨットサミットには250人の経営幹部が参加し、海南、セブ、ランカウイでのマリーナ拡張計画を策定しました。沿岸クルージング許可の緩和により中国での登録が増加し、航程が簡素化されています。インドの海岸線近代化計画では11の新マリーナが計画されており、ゴアをモルディブへのチャーターの拠点として位置づけています。しかし、官僚的な許可プロトコルと限られた深水バースが、ラグジュアリーヨット市場における地域需要の完全な活用を依然として阻害しています。

北アメリカは成熟しているが拡大している市場であり続けています。米国のマリーナセクターは2023年に67億USDの収益を記録し、多くの拠点で占有率は90%を超えています。ブラックストーンによるSafe Harbor Marinasの記録的な買収はファンドに138のプロパティを付与し、バースインフラの戦略的価値を強調しています。一律10%の輸入関税(原産国によって20〜54%に上昇)がWestportやChristensenなどの国内造船業者を支援しています。しかし、熟練技術者の不足により乗組員の賃金が二桁のパーセンテージで上昇し、一部のオーナーをより労働集約度の低い変位型ヨットへと向かわせており、このトレンドがラグジュアリーヨット市場全体に反響しています。

競争環境

ラグジュアリーヨット市場は、確立された欧州の造船業者がブランドの遺産、技術革新、製造規模を通じてリーダーシップを維持する中、適度な集中度を示しています。業界の統合は戦略的買収を通じて加速しており、Sanlorenzoの4,850万EURでのNautor Swanの60%取得がその例であり、合併体を持続可能なヨッティング技術のリーダーとして位置づけています。ブラックストーンインフラストラクチャーの56億5,000万USDによるSafe Harbor Marinasの買収は、海洋インフラへのプライベートエクイティの関心を示しており、運用改善とネットワーク拡大を通じた競争力学の再形成が期待されます。

競争は技術的差別化を激化させており、メーカーは環境意識の高いバイヤーを取り込むためにハイブリッド推進、先進材料、およびデジタル統合に多額の投資を行っています。分割所有プラットフォーム、遠征型ヨットセグメント、および従来の造船業者が存在感を持たない新興市場への参入においてホワイトスペースの機会が生まれています。2024年7月に発効したレッドエンサイングループの改訂ヨットコードは、革新を支援しながら強化された安全性と設計基準を確立し、準拠するメーカーに競争上の優位性をもたらします。

技術採用のパターンは、AI搭載エネルギー管理、モジュール式推進システム、および持続可能な材料を統合して提供を差別化する造船業者を優遇しています。小規模な競合他社は遠征型ヨットと電動推進の専門的知識を活用して既存プレイヤーに挑戦し、確立されたプレイヤーは新興セグメントと地理市場を取り込むために買収を通じて拡大しています。

ラグジュアリーヨット業界リーダー

Fincantieri Yachts

Feadship

Lürssen Werft

Azimut-Benetti Group

Sanlorenzo

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2025年4月:IMOはMEPC 83において2028年から発効する新たな温室効果ガス要件を承認し、ラグジュアリーヨットを含む海事船舶に対するより厳格な排出基準を確立しました。これらの規制は業界全体でハイブリッドおよび電動推進システムの技術革新を促進します。

- 2025年2月:ブラックストーンインフラストラクチャーは、北アメリカおよびプエルトリコ全域で138施設を運営する米国最大のマリーナおよびスーパーヨットサービスビジネスであるSafe Harbor Marinasの56億5,000万USDの買収を完了しました。この取引はマリーナインフラへの強い投資家の信頼を反映し、ブラックストーンがネットワークを拡大しながら運用効率を向上させる体制を整えます。

- 2025年2月:OneWater Marineは7,500万USDでAmerican Yacht Groupの買収を完了し、米国南東部でのプレゼンスを強化し、アラバマ州、フロリダ州、ニューヨーク州、ノースカロライナ州でのHCB Yachtsの独占販売権を確保しました。この取引はラグジュアリーマリン市場でのOneWaterの地位を強化します。

グローバルラグジュアリーヨット市場レポートのスコープ

ラグジュアリーヨットは、スーパーヨットやメガヨットとも呼ばれ、レクリエーション目的で使用される大型で豪華なプレジャーボートです。これらのヨットは、超富裕層または企業が従業員向けにレンタルまたは購入します。

ラグジュアリーヨット市場は、タイプ別(セーリングラグジュアリーヨット、モーターラグジュアリーヨット、その他のタイプ)、サイズ別(20メートル以下、20〜50メートル、50メートル超)、用途別(商業用および個人用)、地域別(北アメリカ、欧州、アジア太平洋、その他の地域)にセグメント化されています。

本レポートは、上記のセグメントにおけるラグジュアリーヨット市場の金額(USD)での市場規模と予測を提供します。

| モーターヨット |

| セーリングヨット |

| ハイブリッド/電動ヨット |

| カタマランヨット |

| エクスプローラー/その他 |

| 20メートル以下 |

| 20〜40メートル |

| 40〜60メートル |

| 60〜80メートル |

| 80メートル超 |

| ファイバーグラス/複合材 |

| アルミニウム |

| スチール |

| カーボンファイバー |

| その他 |

| ディーゼル |

| ディーゼル電気/ハイブリッド |

| 完全電動 |

| 水素燃料電池(新興) |

| 個人 |

| チャーター会社 |

| 法人・イベント |

| 分割所有クラブ |

| 政府・海軍(VIP) |

| 北アメリカ | 米国 |

| カナダ | |

| 北アメリカのその他の地域 | |

| 南アメリカ | ブラジル |

| アルゼンチン | |

| チリ | |

| 南アメリカのその他の地域 | |

| 欧州 | イタリア |

| ドイツ | |

| 英国 | |

| フランス | |

| オランダ | |

| スペイン | |

| 欧州のその他の地域 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| インド | |

| アジア太平洋のその他の地域 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカのその他の地域 |

| タイプ別 | モーターヨット | |

| セーリングヨット | ||

| ハイブリッド/電動ヨット | ||

| カタマランヨット | ||

| エクスプローラー/その他 | ||

| サイズ別 | 20メートル以下 | |

| 20〜40メートル | ||

| 40〜60メートル | ||

| 60〜80メートル | ||

| 80メートル超 | ||

| 船体材料別 | ファイバーグラス/複合材 | |

| アルミニウム | ||

| スチール | ||

| カーボンファイバー | ||

| その他 | ||

| 推進システム別 | ディーゼル | |

| ディーゼル電気/ハイブリッド | ||

| 完全電動 | ||

| 水素燃料電池(新興) | ||

| エンドユーザー別 | 個人 | |

| チャーター会社 | ||

| 法人・イベント | ||

| 分割所有クラブ | ||

| 政府・海軍(VIP) | ||

| 地域別 | 北アメリカ | 米国 |

| カナダ | ||

| 北アメリカのその他の地域 | ||

| 南アメリカ | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南アメリカのその他の地域 | ||

| 欧州 | イタリア | |

| ドイツ | ||

| 英国 | ||

| フランス | ||

| オランダ | ||

| スペイン | ||

| 欧州のその他の地域 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| インド | ||

| アジア太平洋のその他の地域 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカのその他の地域 | ||

レポートで回答される主な質問

ラグジュアリーヨット市場の現在の規模は?

ラグジュアリーヨット市場は2026年に107億6,000万USDに達し、2031年までに146億1,000万USDに達すると予測されています。

最も人気のあるヨットのタイプは何ですか?

モーターヨットが2025年の市場シェアの66.68%を占めて優位に立っていますが、ハイブリッド電動モーターヨットが最速成長のサブセグメントです。

2031年にかけて最も速く成長する地域はどこですか?

アジア太平洋地域はUHNWIの増加と新しいマリーナインフラに牽引され、11.24%のCAGRで拡大すると予測されています。

環境規制はヨットの設計にどのような影響を与えていますか?

2028年から発効するIMOおよびEUの温室効果ガス規制が、ハイブリッドおよび電動推進の採用を促進し、軽量材料のR&Dを刺激します。

ラグジュアリーヨット市場で最大のシェアを持つ地域はどこですか?

欧州は2025年のラグジュアリーヨット市場で42.62%という最大の市場シェアを保有しています。

最終更新日: