高級ホテル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

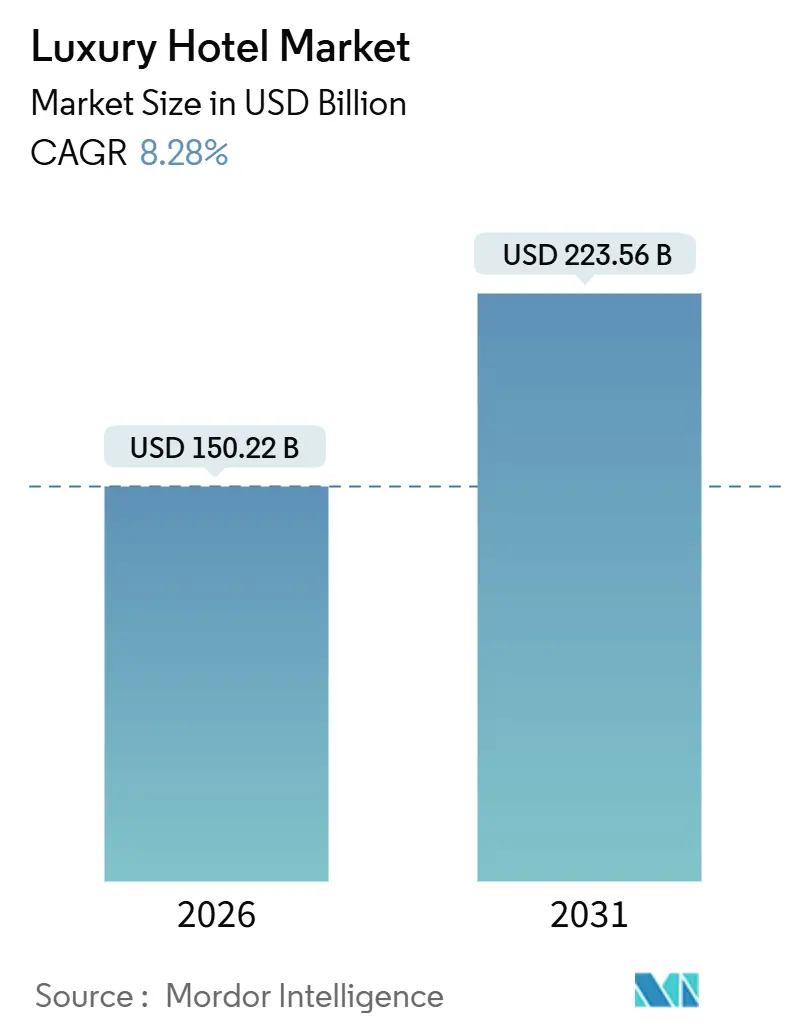

| 市場規模 (2026) | 150.22 十億米ドル |

| 市場規模 (2031) | 223.56 十億米ドル |

| 成長率 (2026 - 2031) | 8.28% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる高級ホテル市場分析

高級ホテル市場規模は2026年に1,502億2,000万米ドルであり、予測期間中に8.28%のCAGRを示しながら2031年までに2,235億6,000万米ドルに達する見込みです。堅調な国際旅客数の増加、企業の出張予算の回復、体験型およびウェルネスを中心とした旅程の幅広い普及を背景に、都市部・リゾート両セッティングにおける料金維持力が強まる中、高付加価値旅行は拡大を続けています。事業者は、発見・予約・滞在中パーソナライゼーションにかかるデジタルタッチポイントを強化するとともに、検証可能なサステナビリティ認証やサードパーティ認証を重視する調達ニーズに対応しています。国際旅行の回復は幅広く、欧州では2025年9月までに6億2,500万人の観光客を受け入れ、アジア太平洋は2019年比で90%の水準まで回復しており、主要目的地における客室稼働率とミックスを支えるとともに、アップスケール・高級カテゴリーで現在顕在化しているレート主導の堅調さを裏付けています。[1]出典:国連観光機関、「2025年最初の9ヶ月間の国際旅行者数が5%増加」、国連観光機関、untourism.int LEEDやグリーンキーなどの認証プログラムは、アップスケールポートフォリオ全体での普及が続いており、認証取得施設に調達上の優位性、効率性の恩恵、および高級ホテル市場における競争的ポジショニングを強固にする評判上の利益をもたらしています。

主要レポートの要点

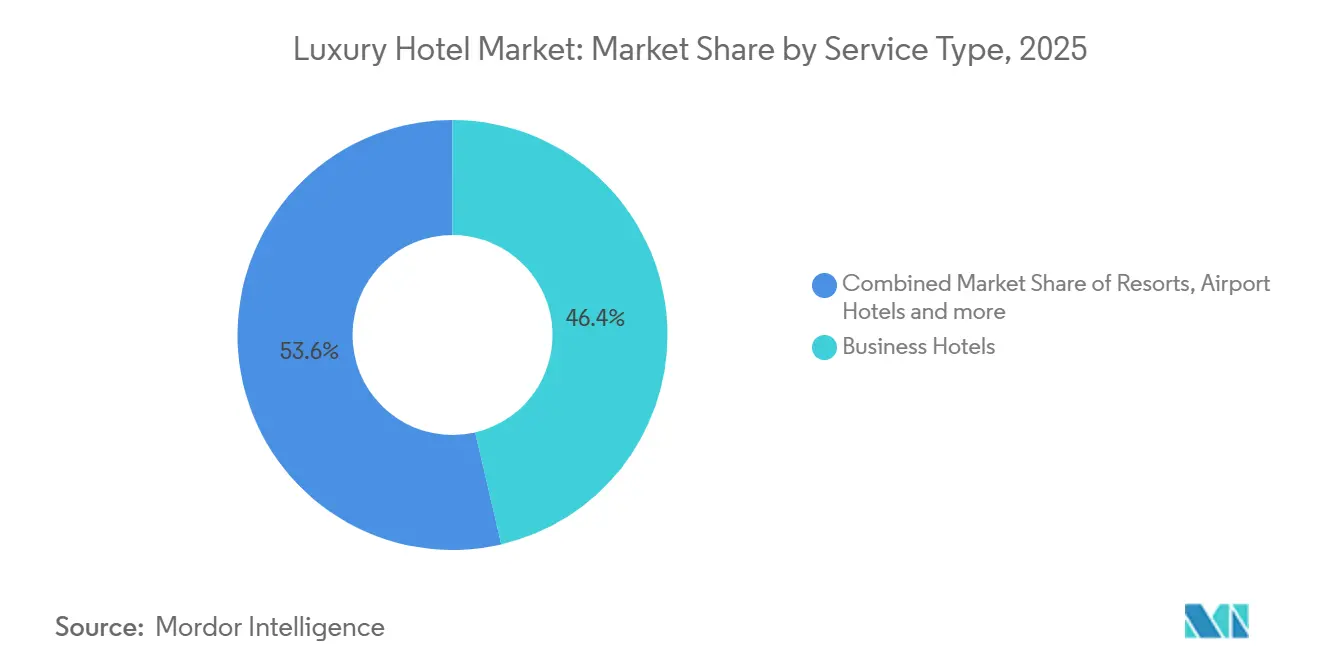

- サービスタイプ別では、ビジネスホテルが2025年の高級ホテル市場シェアの46.36%を占めてトップとなり、リゾートは2031年にかけて13.47%のCAGRで拡大する見込みです。

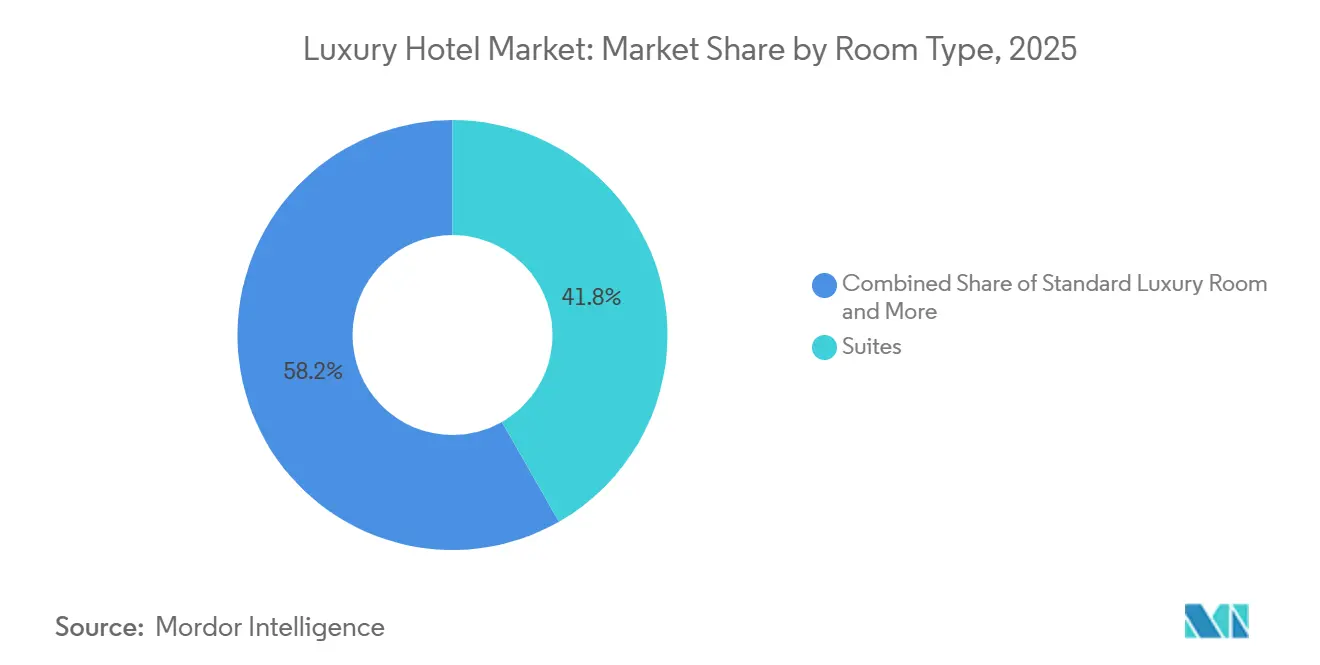

- 客室タイプ別では、スイートが2025年の高級ホテル市場シェアの41.76%を占め、ヴィラ・バンガローは2031年にかけて11.74%のCAGRで成長する見込みです。

- 予約チャネル別では、ダイレクト予約が2025年の予約の43.75%を占め、オンライン旅行代理店は2031年にかけて13.78%のCAGRを記録する見込みです。

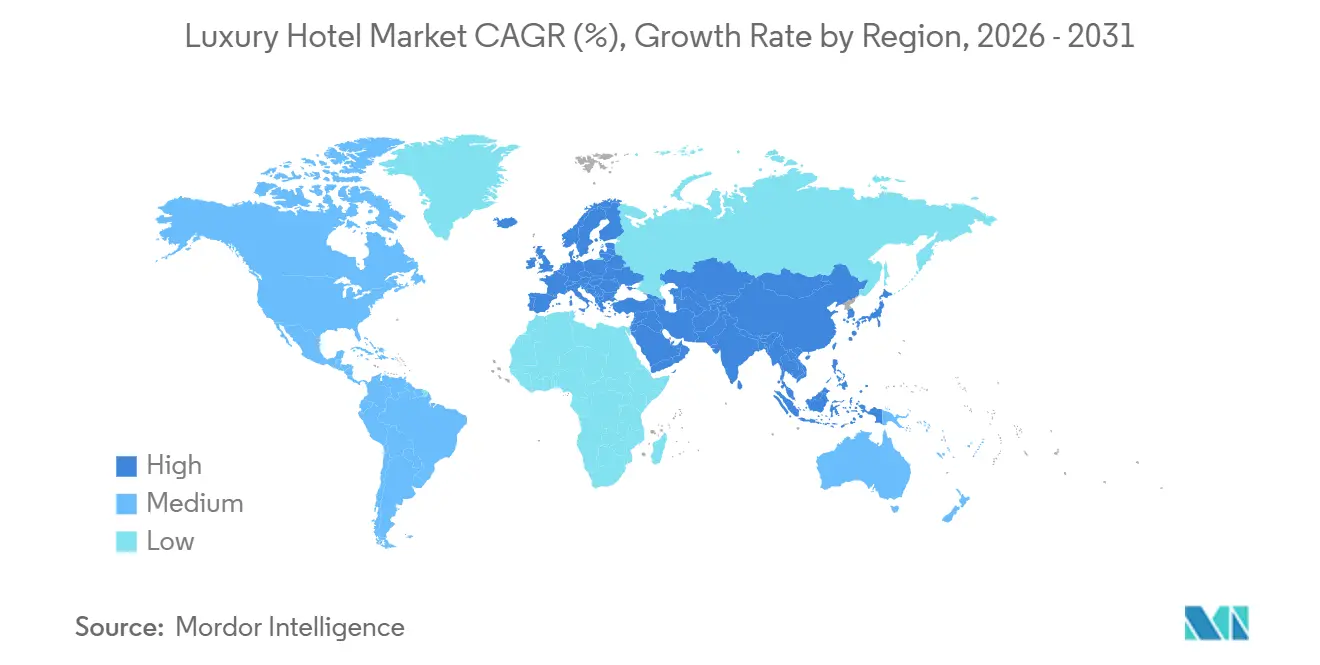

- 地域別では、欧州が2025年の高級ホテル市場シェアの37.38%を占め、アジア太平洋は2031年にかけて11.43%の最速の地域CAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル高級ホテル市場の動向と洞察

促進要因のインパクト分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| パンデミック後の国際観光の回復 | +2.3% | 欧州とアジア太平洋で最も顕著なグローバル規模での回復、中東は2019年比で上回る水準 | 中期(2〜4年) |

| アジア新興経済国における可処分所得の上昇 | +1.8% | アジア太平洋が中核、中東・アフリカへの波及効果あり | 長期(4年以上) |

| ティア2都市へのブランド高級チェーンの展開拡大 | +1.2% | インド、中国、米国の二次市場、ラテンアメリカに集中するグローバル規模での展開 | 中期(2〜4年) |

| 長期滞在型ブレジャー需要を高めるハイブリッドワークの動向 | +1.5% | 北米、欧州、アジア太平洋の都市部・リゾートハブ | 短期(2年以内) |

| テクノロジーIPOによる超高純資産個人(UHNW)の増加 | +0.9% | 米国、中国、湾岸市場のグローバル富裕層ハブ | 長期(4年以上) |

| 予約に影響を与えるカーボンニュートラル認証プレミアム | +0.6% | 欧州、北米、シンガポールで先行採用が進むグローバル規模での動向 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

パンデミック後の国際観光の回復

国際旅行は高水準でリセットされており、2025年9月までに世界の観光客数が前年同期比5%増、2019年比で3%上回る水準となり、プレミアム旅行者が国境をまたいだ旅程に戻る中で高級ホテル市場に強固な需要基盤をもたらしています。欧州は同期間に6億2,500万人の観光客を受け入れ、アジア太平洋は2019年水準の90%まで回復しており、従来からのゲートウェイと急成長するレジャーハブの双方が、接続性の向上とビザ制度の安定化に伴い、滞在日数と料金の維持を支えられることを示しています。[2]出典:国連観光機関、「2025年最初の9ヶ月間の国際旅行者数が5%増加」、https://www.untourism.int/news/international-tourist-arrivals-up-5-in-the-first-nine-months-of-2025 高級ポートフォリオは、ウェルネス、料理への没入体験、文化主導のプログラムなど、より目的意識の高い旅行への転換からさらなる恩恵を受けており、これにより一泊あたりの消費額が深まり、高級ホテル市場においてプレミアムミックスが維持されています。調達ニーズも旅行の正常化とともに進化しており、多くのバイヤーが信頼性のあるサステナビリティ認証を審査し、サードパーティ認証が施設を企業プログラムや出張方針コンプライアンスに適格なものとしています。旅行者の意図とサプライヤーの能力とのこの整合性は、より多くの事業者が認証済みで体験豊かなオファリングを市場に投入する中、成熟した都市中心部と二次目的地との間のパフォーマンスギャップを縮小させ、高級ホテル市場にとって前向きな見通しを強固にしています。供給が戻り、航空接続が拡大するにつれて、チャネルミックスの多様化が続いており、事業者はデータ駆動型のパーソナライゼーションを活用してダイレクトな関係を守りながら、仲介業者の発見リーチを活用し、当セクターの予測CAGRを支える需要基盤に強靭性を付加しています。

アジア新興経済国における可処分所得の上昇

アジア全域で広がる中間層および上位中間層コホートは、地域内旅行が拡大し、プレミアムセグメントがモノから体験主導の消費へとシフトするにつれて高級ホテル市場の成長余地を強固にしており、ティア1都市および厳選されたティア2都市のリゾートおよびライフスタイル資産の上限を引き上げています。事業者はこのトレンドを先取りして位置づけを行っており、2024年および2025年にアジア太平洋全域での署名契約が加速する中、ブランドは供給不足のレジャーコリドーや急成長する都市ノードにおけるファーストムーバー優位性を獲得しようとしています。大中華圏および東南アジアにおけるパイプラインの広がりは、より広い富裕層世帯の基盤が、接続性と小売エコシステムがこれらの投資周辺で拡大するにつれて、沿岸リゾート、自然主導の目的地、都市ライフスタイル地区においてプレミアムADR(一室当たり平均客室料金)を支えることを示唆しています。同時に、欧州と北米はアジア発の海外旅行者を引き続き集めており、航空機供給が安定し旅行者の信頼が向上するにつれて、高級ホテル市場における地理的需要がさらにバランスを保ちます。需要ミックスもまた、ウェルネス、デザイン、料理体験を優先する若い富裕層コホートから恩恵を受けており、柔軟な在庫と統合型プログラミングで提供物をカスタマイズできるブランドを押し上げています。上昇する富裕層とブランドの新規ノードへの拡大とのこの相互作用は、高級ホテル市場の予測期間における稼働率の安定性と料金成長の双方を支えています。

ティア2都市へのブランド高級チェーンの展開拡大

ティア2都市中心部へのブランド高級ホテルの浸透は、メトロ市場がもはや提供できない需給不均衡と運営効率の計算された裁定機会を代表しています。インドのティア2ホスピタリティの波は、TajやMarriott、Radissonなどの国際チェーンがジャイプール、コーチ、ラクナウ向けのフォーマットをカスタマイズし、土地取得コストと運営費が低いため既存の大都市と比較して20〜30%高い利益率を実現しています。[3]出典:Brigade Group、「なぜティア2都市がインドの新たなホスピタリティのホットスポットになっているのか」、https://www.brigadegroup.com/blog/hospitality/why-tier-2-cities-are-indias-new-hospitality-hotspots 混合用途の沿岸目的地や再生型リゾートクラスターを含む大規模プログラムは、当地域の長期的な供給ストーリーに加わり、認証済みの高アメニティ施設の潜在対象者を拡大しています。これらの立地での成功は、一貫した人材パイプライン、安定したユーティリティ、および一貫したプロジェクト段階化に依存しており、事業者はしばしばブランド基準とローカルデザインおよびコミュニティとの統合を組み合わせて、高級ホテル市場における真正性とゲスト満足度を高めています。ブランド認知度とローカルに関連するプログラミングおよび信頼性のあるサステナビリティ認証とを組み合わせたポートフォリオは、ピーク時とオフピーク時の双方でより強靭な価格力を発揮する傾向があります。これらの動態は総じて、当セクターの成長軌道を強固にし、高級ホテル市場のポートフォリオレベルでの地理的多様化を拡大する安定したティア2開業パイプラインを指し示しています。

テクノロジーIPOによる超高純資産個人(UHNW)の増加

超高純資産(UHNW)世帯の拡大(現在107兆米ドルの資産を管理しており、2000年以来4倍増)は、高級ホテル投資の継続とRevPARプレミアムに直接相関しています。米国は世界の富の35%および百万長者の39.7%を保有しています。この資本流入はトロフィー資産取引を促進しました。ドイツのミュンヘンにおけるMandarin Oriental取引は、2億7,000万米ドル(2億6,000万ユーロ)で5.8%のプライムイールドベンチマークを設定し、ブランド付き住宅のパイプラインを加速させました。Marriottは2024年の住宅販売で21億米ドルを計上し、Four Seasonsも同額を報告しています。[4]出典:Bay Street Hospitality、「ドイツのホテル投資がH1 2025に42億ユーロに達成:ミュンヘンのMandarin取引が5.8%プライムイールドベンチマークを設定」、https://www.baystreethospitality.com/post/german-hotel-investment-hits-eur4-2b-in-h1-2025-munich-mandarin-deal-sets-5-8-percent-prime-yield-benchmark 若い富裕層旅行者は、ウェルネス中心のデザイン、住宅スタイルのプライバシー、特徴ある料理プログラムを好んでおり、高級ホテル市場においてハイタッチな体験にテクノロジーを統合しながらサービスをカスタマイズできる事業者にプレミアムをもたらします。これらの要因により、高支出セグメントはサイクル全体にわたって安定剤であり続けることが確実視されており、特に優れた航空接続、安全性、および繰り返し訪問を促す豊富な文化・スポーツイベントカレンダーを備えた目的地において顕著です。

抑制要因のインパクト分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い資本的支出と長いROIサイクル | -1.4% | コストが高騰するグリーンフィールドおよびプレミアム都市プロジェクトにおいてとりわけ深刻なグローバル規模での課題 | 長期(4年以上) |

| 主要高級コリドーにおける地政学的不安定 | -0.8% | 中東の紛争隣接市場および欧州・アジア間の一部のコリドー | 短期(2年以内) |

| ランドマーク物件の所有に関する規制上の精査 | -0.8% | 北米、欧州、オーストラリア | 中期(2〜4年) |

| ビスポークサービス役職における人材不足 | -0.6% | グローバルの名声ある目的地 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い資本的支出と長いROIサイクル

高級ホテルプロジェクトは多大な資本と複数年にわたる納期を必要とし、返済期間が延長されるとともに、高級ホテル市場においてプロジェクトが設計から開業へと進む過程で、所有者が金利および建設コストリスクにさらされます。改修や位置づけの再設定は、新しい製品やアメニティが価格上限をリセットした後も長期的な価値命題が維持されるにもかかわらず、高パフォーマンス資産においても短期的な収益性を低下させる可能性があります。所有者は新規建設リスクとコンバージョン戦略のバランスを取りながら、高級ホテル市場において主要フラグに付随するスケール、ロイヤルティ、流通の利点を維持しつつ市場投入時間を短縮するブランドアップグレードを活用しています。それでも、コンバージョンには対象の不動産改修計画と資本支出が必要であり、特に基準が厳格なゲートウェイ都市においてブランド基準に合致しプレミアムゲストに効果的に競争するためには不可欠です。極端な気象や需要ショックによる事業中断は、高級ポートフォリオの予測と引受を複雑にする可能性があり、四半期決算で改修の影響や保険のダイナミクスを詳述する米国大手REITのレポートに見られます。人材面の制約により運営コストがさらに上昇し、立ち上げスケジュールが遅延する可能性があり、米国施設ではスタッフ不足が依然として広く報告されており、高級ホテル市場における開業タイムラインとサービス展開に支障をきたしています。

主要高級コリドーにおける地政学的不安定

継続する地政学的リスクは、長距離コリドーを選択する際の信頼感を抑制しており、高級ホテル市場における目的地・サブ目的地レベルでの需要変動と不均一な回復パターンをもたらしています。2025年後半を通じて政府間機関が追跡した専門家調査では、紛争に関連する懸念がインバウンド流動を形成する要因の一つとして挙げられており、事業者がポートフォリオの強靭性を多様化と柔軟な商業戦略を通じて構築するよう促しています。同時に、中東全体では2025年までに2019年比を上回る訪問者数を記録しており、地域的な強みが一部のハブと新たなリゾート開発に集中しており、紛争隣接市場全体にわたるものではないことを示しています。高級事業者は、開業ペースを調整し、開業時の在庫を調整し、長距離の信頼感が高級ホテル市場において回復する初期段階で国内および地域の需要プールを重視することでリスクを軽減しています。透明性のあるコミュニケーションと柔軟な方針は、ブランドエクイティの維持に役立ち、ターゲットを絞ったマーケティングと戦略的パートナーシップが不確実性の時期においてミックスの質を維持します。正味の影響は、高級ホテル市場に対して安定した影響をもたらしており、大手ブランドは異なるリスクプロファイルと需要ドライバーを持つ市場全体で資本と運営面の注意を配分しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:リゾートがパンデミック後のウェルネス急増の中で成長をリード

ビジネスホテルは2025年に46.36%で最大のポジションを維持し、リゾートは2031年にかけて予測される13.47%のCAGRで最も急拡大するサービスタイプであり、高級ホテル市場における体験主導型レジャーへのシフトを強調しています。このギャップは、統合ウェルネス、自然志向のデザイン、高アメニティのビーチフロントおよびマウンテンリゾートがポートフォリオのADRに付加的なプレミアムを維持する、分岐する需要パターンを反映しています。都市型高級ホテルはグループ、企業、プレミアムレジャーを組み合わせたミックスを最適化しながら企業出張の回帰から引き続き恩恵を受けていますが、旅行者が高級ホテル市場において心身の回復と没入体験を優先するにつれてリゾートの成長論は加速しています。大手グループはまた、フラッグシップリゾート周辺の消費宇宙を拡大するブランド付き住宅と厳選されたジャーニーを織り交ぜたマルチフォーマット戦略を積極的に展開しています。新興レジャー目的地における再生型リゾートクラスターを含む大規模プロジェクトは、高級ホテル市場においてリゾート主導のオファリングの中期的な成長ナラティブをさらに固定しています。

サービスタイプ間のパフォーマンス差は場所、位置づけ、プログラミングに依存しており、認証済みリゾートは高級ホテル市場において時間の経過とともにキャッシュフローを強化する調達上の優位性と運営効率を示しています。ゲストジャーニーをローカル文化、デザインの完全性、サステナビリティ施策と一致させる事業者は、ピーク月とオフピーク月の双方で稼働率と料金を維持することができます。都市型高級ホテルは、航空接続、イベントカレンダー、企業活動が需要を安定させるグローバルゲートウェイにおいて価格への影響力を維持していますが、新規供給が二次レジャーコリドーで開業するにつれてリゾート在庫が勢いのリーダーであり続けます。安定した都市需要と加速するリゾート成長のこの組み合わせは、高級ホテル市場で観察される幅広い耐久性に貢献しています。ポートフォリオがフォーマットをまたいで拡大するにつれて、ロイヤルティエコシステムは都市部とリゾートの滞在をクロスセルするのに役立ち、サイクルが進むにつれて高級ホテル業界での維持率と生涯価値を高めています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

客室タイプ別:プライバシーへの需要を背景にヴィラ・バンガローが急成長

スイートは2025年の収益の41.76%を占めましたが、ヴィラとバンガローは高級ホテル市場における空間とプライバシーへの高まる嗜好を反映して、2031年にかけて11.74%のCAGRで拡大する見込みです。ヴィラは多世代旅行の余地を生み出し、事業者がプライベートシェフ、バトラー、インヴィラウェルネスを追加することを可能にし、料金だけを超えた付帯収益を高めます。デベロッパーは、ゲストのプライバシーとサステナビリティ目標のバランスを取りながら土地を低密度の構成で収益化するためにリゾートマスタープランにヴィラクラスターを統合しており、これにより製品が床面積とビュー廊下を超えて差別化されます。その結果生まれた在庫は長期滞在行動、仕事とレジャーの融合、イベント主導の需要を支え、高級ホテル市場における収益管理に運営上の柔軟性をもたらします。ポートフォリオがホテルに隣接するブランド付き住宅に拡張するにつれて、プレミアム不動産は高支出ゲストやリピーターとのエンゲージメントをさらに深め、高級ホテル業界での認知度を維持します。

スタンダード高級客室はグループブロックや会議にとって引き続き不可欠ですが、高級ホテル市場において付帯サービスとプライバシー主導のプレミアムが考慮されると、マージンプロファイルはヴィラに傾きます。多くのリゾートでは、スマートホームシステムとウェルネスインフラがヴィラ内体験を強化し、サービスレベルを損なうことなく価格実現を支えています。ゲストは家族の時間、リラクゼーションの儀式、厳選されたアクティビティを可能にするプライベートな環境に反応しており、混合在庫リゾートの論理を強化しています。ヴィラ、スイート、ブランド付き住宅を組み合わせる事業者は、高級ホテル市場において付加価値特典でADRを守りながら、季節と料金帯をまたいで多様なコホートにサービスを提供することができます。予測期間を通じて、ヴィラの成長はリゾート収益モデルに強靭な柱を加え、高級ホテル業界の他の場所で見られる都市主導の回復パターンとバランスを取ります。

注記: 各セグメントのシェアはレポート購入後に入手可能です

予約チャネル別:ロイヤルティ推進にもかかわらずOTAがダイレクト予約を上回る成長

ダイレクト予約はロイヤルティとモバイル投資に支えられて2025年の予約の43.75%に達し、オンライン旅行代理店(OTA)はスケールでの発見とバンドリングが高級ホテル市場でのシェア成長を持続させる中、2031年にかけて13.78%のCAGRを記録する見込みです。ホテルは、コンバージョンを高め獲得コストを低減する付加価値、柔軟な方針、パーソナライズされたオファーを強調することでファーストパーティチャネルの強化を続けています。OTAパートナーシップはリーチと需要の多様化にとって引き続き重要であり、一方でホテルは意思決定の場での購買者の選択を形成するためにメタサーチ戦術を展開しています。長期滞在フォーマットとアパートメントスタイルのオファリングにより、ブランドは混合型トリップ需要を巡る競争に新たな余地を持ち、高級ホテル市場においてダイレクトチャネルのパフォーマンスをより持続可能なものにしています。ダイレクト、OTA、トラベルエージェント、企業チャネルの相互作用は続き、データ駆動型のマーチャンダイジングと料金整合性の実践が事業者のセグメント間のバランス維持を支援します。

チャネル戦略は現在、在庫、料金、コンテンツをタッチポイント全体で統合するモジュール型テクノロジースタックに依存しており、高級ホテル市場における一貫したブランドプレゼンテーションと効率的なパフォーマンス最適化を支援します。ホテルは予約時と滞在中のメンバーシップを価値あるものにする形でロイヤルティを統合し、ゲストの行動とオファー設計の間のフィードバックループを緊密にしています。企業調達は予算が正常化し出張方針が進化するにつれて安定性のレイヤーを加え、平日の稼働率と付帯消費を支えています。すべてのチャネルにわたって、コンテンツ品質と検索可視性がファネルパフォーマンスをますます形成しており、メディア、価格透明性、サービスの明確さへの基準を引き上げています。ホテルがファーストパーティ体験を改善するにつれて、OTAは高級ホテル市場において新規顧客獲得にとって引き続き重要な補完的リーチを提供します。

地域分析

欧州は2025年の高級ホテル市場シェアの37.38%を維持し、9月までの国際旅客数は6億2,500万人に達し、当地域のゲートウェイ都市の強みと目的地レジャーの勢いの組み合わせを裏付けています。大手グループは欧州の首都や文化的ハブ全体で積極的な開発計画を維持しており、プレミアムな改修、ブランドリフレッシュ、製品を新鮮に保つターゲットを絞ったコンバージョンへの投資に支えられています。サステナビリティ認証は一貫した採用が見られ、多くの施設が調達要件と消費者の期待に沿うためにサードパーティ認証プログラムに取り組んでいます。高級ポートフォリオは南欧のレジャー目的地と北欧のビジネス向けストックのバランスを取りながら、改善された航空および鉄道接続を背景に二次都市へと拡張し続けています。フェスティバル、スポーツ、文化のカレンダーが充実するにつれて、欧州は予測期間を通じて高級ホテル市場のコアとなるアンカーであり続けます。

アジア太平洋は地域内旅行の成長と体験主導の滞在をプレミアムリゾートや都市型ライフスタイルホテルに好む富裕層消費者の基盤の拡大に支えられ、2031年にかけて11.43%のCAGRで最も急成長する地域になる見込みです。当地域は2025年9月までに2019年の到着者数水準の90%に達し、今や持続的な客室需要に転換している遅れながらも力強い回復を反映しており、高級ホテル市場に貢献しています。開発パイプラインは、インフラ整備が旅行の摩擦を低減する沿岸レジャーコリドー、自然主導のリトリート、ティア2都市への戦略的重点を浮き彫りにしています。国際ブランドはフットプリントとフォーマットを拡大しており、大中華圏、日本、東南アジアでの署名契約が複数年にわたる供給成長、混合用途の展開、ブランド付き住宅の統合を指し示しています。認証プログラムと国家サステナビリティロードマップが牽引力を増すにつれて、検証可能な進捗を有するプレミアム資産が当地域全体で調達主導の需要優位性を獲得する見込みです。

北米は、強靭な高所得世帯の支出、深厚なグループカレンダー、および高級ホテル市場における都市部とリゾート目的地をまたいだバランスの取れたミックスに支えられて、安定した需要の柱であり続けます。ポートフォリオ活動には改修、厳選されたコンバージョン、ハイブリッドワークパターンと家族旅行を対象とした長期滞在型・アパートメントスタイルのオファリングの拡大が含まれます。取引・開発戦略は引き続き規律正しく、所有者は都市中核部とレジャー目的地における需要ペーシングに合わせて資本プログラムと段階化を調整しています。中東・アフリカでは、2025年後半に複数のハブで到着者数がパンデミック前の水準を超え、大規模な沿岸・砂漠プロジェクトが高級ホテル市場における当地域のプロファイルを高める新しい目的地クラスターを創出しています。フラッグシップ開発における新規高級ホテル開業とブランド付き住宅の展開は、当地域の長期的な需要論を強固にし、高支出セグメント全体でのグローバルブランドの露出を深めています。

競合状況

高級ホテル市場はグローバルレベルで構造的に分散しており、大規模ブランドファミリーにはスケール優位性が生じる一方、独立系および地域のチャンピオンは真正性とサービスで効果的に競争し続けています。大手グループは、オーガニックな署名契約、コンバージョン、住宅と長期滞在フォーマットへのブランド拡張のバランスを取るアセットライト成長戦略を実行しており、複数の地域のプレミアム需要プールへの露出を拡大しています。ポートフォリオの勢いは、最高水準の都市部とレジャー目的地における記録的なパイプライン、ターゲットを絞った開業、ブランドリフレッシュによって促進されており、高級ホテル市場での収益成長とロイヤルティ拡大を支えています。事業者は高ADR市場で際立つためにシグネチャー体験と厳選されたプログラミングを強化しながら、ティア2ノードへの拡大により集中リスクを低減しクロスセルの機会を向上させています。LEEDなどのフレームワークによるサステナビリティの採用は、特に企業出張に対して測定可能な効率性と調達アクセスをブランド全体で深めています。サイクルが進化するにつれて、強固なブランドエクイティ、信頼性のあるサステナビリティの進捗、敏捷な流通を組み合わせたポートフォリオが高級ホテル市場のカテゴリー平均を上回る成績を収める位置にあります。

テクノロジーと製品イノベーションは現在、高級ホテル市場において明確な競争的差別化を生み出しており、事業者が高度な予約エンジン、モジュール型テクノロジースタック、CRM連携のパーソナライゼーションを展開してミックスを管理しコンバージョンを強化しています。ブランドファミリーは、ハイブリッドワークパターンと多世代旅行にサービスを提供するためにアパートメントスタイルと長期滞在のオファリングへと拡張しており、新フォーマットが稼働率の強靭性と付帯収益の獲得の双方を改善しています。コンバージョンは複数の大手グループでの開発活動の大きな部分を占め続けており、料金力を維持するブランド基準を維持しながら既存構造を活用して市場参入を加速させます。これと並行して、厳選された住宅と体験型製品はブランドエコシステムを拡張し、高級ゲストが季節と目的地をまたいで複数の方法でエンゲージする機会を提供します。これらの動きは、高級ホテル市場において独立系とチェーン系の事業者をまたいだカテゴリーの多様性を維持しながら、競争フィールドをダイナミックに保ちます。

資本規律とリスク管理は、高級ホテル市場において改修、プロジェクト段階化、地政学的不確実性をナビゲートする所有者と事業者にとって引き続き中心的なテーマです。大手所有者の公開開示は、大規模な資本プログラムと気象関連の中断が短期的な収益性にどのように影響するかを示すとともに、完成後の長期的な価値創出の基盤を築いています。部門横断的なサステナビリティプログラムはコスト効率と評判上のアップサイドの双方を促進し、消費者の期待に沿いながら企業出張の入札を強化します。商業面では、バランスの取れた流通戦略とロイヤルティ投資がダイレクトな関係を守りながら、不均一な需要の時期に仲介業者が提供するリーチを維持するのに役立ちます。製品とブランドポートフォリオが新たな地域とフォーマットへと拡張するにつれて、実行能力と一貫したサービス提供は高級ホテル市場における長期的なシェア結果を形成する差別化要因となります。体験の質、サステナビリティ、テクノロジー対応のサービスに焦点を当て続ける事業者が、予測期間を通じて最も強靭な需要を獲得する位置にあります。

高級ホテル業界リーダー

Marriott International(The Ritz-Carlton、St. Regis)

Hilton Worldwide(Waldorf Astoria、Conrad)

Accor(Fairmont、Raffles)

Hyatt Hotels Corporation(Park Hyatt、Andaz)

Four Seasons Hotels & Resorts

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Four Seasons Yachtsが全スイート構成で初の高級クルーズ航海を開始し、地中海およびカリブ海ルートにわたってブランドの体験的フットプリントを拡大しました。

- 2025年11月:Marriott Internationalは2024年通期で6.8%の客室純増を報告し、記録的なグロス開業と署名契約を達成しました。これには堅調な高級パイプラインと拡大したブランド付き住宅事業が含まれます。

- 2025年10月:Four SeasonsがRed Sea Globalとのパートナーシップのもと、シュラ島にFour Seasons Private Residences Red Seaを発表し、サウジアラビアのフラッグシップ開発コリドー内でのブランドの存在感を拡大しました。

- 2025年3月:Hiltonは複数の大陸にまたがる季節的な開業と改修を詳述し、フラッグシップブランド全体での高級・ライフスタイルポジショニングにおける継続的な勢いを反映しました。

- 2025年2月:Marriottは大中華圏での記録的な署名契約年を強調し、高級・プレミアムセグメントをまたいだ主要戦略地域での成長を強固にしました。

グローバル高級ホテル市場レポートの調査範囲

高級ホテルとは、ゲストに豪華な宿泊体験を提供するホテルとして定義されます。高級ホテルは一般的に高額を支払うゲストを収容し、サービスとダイニングは高品質であることが期待されます。本レポートでは、市場の評価、セグメントおよび地域市場別の新興トレンド、市場ダイナミクスの重要な変化、および市場概観の評価を含む高級ホテル市場の完全なバックグラウンド分析を網羅しています。

高級ホテル市場は、サービスタイプ、客室タイプ、予約チャネル、地域別にセグメント化されています。サービスタイプ別では、市場はビジネスホテル、空港ホテル、スイートホテル、リゾート、その他のホテルにセグメント化されています。客室タイプ別では、市場はスタンダード高級客室、スイート、ヴィラ、ペントハウス・プレジデンシャルスイートにセグメント化されています。予約チャネル別では、市場はダイレクト予約、オンライン旅行代理店、旅行代理店・ツアーオペレーター、企業契約にセグメント化されています。地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)。市場予測は金額(米ドル)ベースで提供されています。

| ビジネスホテル |

| 空港ホテル |

| スイートホテル |

| リゾート |

| その他のサービスタイプ |

| スタンダード高級客室 |

| スイート |

| ヴィラ・バンガロー |

| ペントハウス・プレジデンシャルスイート |

| ダイレクト予約(ブランド公式ウェブサイト、コールセンター) |

| オンライン旅行代理店(OTA) |

| 旅行代理店・ツアーオペレーター |

| 企業契約 |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| サービスタイプ別 | ビジネスホテル | |

| 空港ホテル | ||

| スイートホテル | ||

| リゾート | ||

| その他のサービスタイプ | ||

| 客室タイプ別 | スタンダード高級客室 | |

| スイート | ||

| ヴィラ・バンガロー | ||

| ペントハウス・プレジデンシャルスイート | ||

| 予約チャネル別 | ダイレクト予約(ブランド公式ウェブサイト、コールセンター) | |

| オンライン旅行代理店(OTA) | ||

| 旅行代理店・ツアーオペレーター | ||

| 企業契約 | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年の高級ホテル市場規模と2031年にかけての成長見通しはどのようなものですか?

高級ホテル市場規模は2026年に1,502億2,000万米ドルであり、8.28%のCAGRで2031年までに2,235億6,000万米ドルに達する見込みであり、地域をまたいだ堅調な複数年にわたる拡大を示しています。

2031年にかけて高級ホテル市場内で最も急成長するサービスタイプはどれですか?

リゾートは、ウェルネスと体験主導の旅行嗜好に支えられ、2031年にかけて13.47%のCAGRが予測される最も急拡大するサービスタイプです。

プレミアム施設において最も勢いを増している客室タイプはどれですか?

ヴィラとバンガローは、旅行者が高級環境においてプライバシー、空間、住宅スタイルのアメニティを優先する中、11.74%のCAGRで成長する見込みです。

高級滞在において最も強い成長が見られる予約チャネルはどれですか?

オンライン旅行代理店(OTA)は2031年にかけて13.78%のCAGRを記録する見込みですが、ロイヤルティとモバイル投資によりダイレクト予約は依然として大きなシェアを維持しています。

現在のリーダー地域はどこで、高級ホテルにとって最も急成長している地域はどこですか?

欧州は2025年に37.38%のシェアを保有し、アジア太平洋は幅広い回復と上昇する富裕層を反映して2031年にかけて11.43%のCAGRで最も急成長する地域となる見込みです。

サステナビリティ認証は高級ホテルの需要にどのような影響を与えていますか?

認証取得施設は調達上の優位性と効率性の恩恵を受けており、LEEDおよびグリーンキープログラムはプレミアムカテゴリーにおける運営上の強靭性とゲストの嗜好に貢献しています。

最終更新日: