中国高級車市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 125.32 十億米ドル |

| 市場規模 (2026) | 131.44 十億米ドル |

| 市場規模 (2031) | 166.86 十億米ドル |

| 成長率 (2026 - 2031) | 4.88% CAGR |

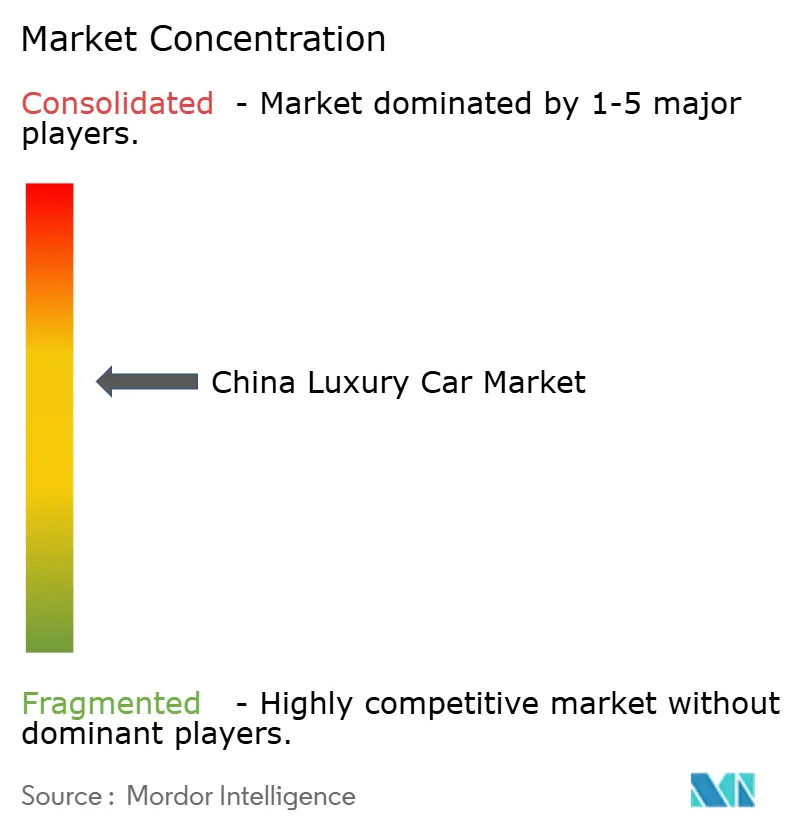

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国高級車市場分析

中国高級車市場規模は2025年のUSD1,253億2,000万から2026年にはUSD1,314億4,000万に成長し、2026年から2031年にかけて年平均成長率(CAGR)4.88%で推移し、2031年にはUSD1,668億6,000万に達すると予測されています。この拡大は、電動化の加速、下位都市圏における可処分所得の増加、新エネルギー車を優遇する政策支援によって支えられています。消費者がプレミアム車をモバイルテクノロジープラットフォームとして捉えるようになったことも需要の勢いを生み出しており、メーカーは自動運転能力とコネクテッドサービスのエコシステムを強化しています。国内の電動高級ブランドが従来の技術格差を縮小しつつある一方で、外国ブランドは中国プレミアム車市場における地位を守るためにプラットフォームのローカライズを進めており、競争の激しさは増しています。半導体の国産化推進と進化する税制規制が、バリューチェーン全体のマージン、サプライチェーン戦略、製品ミックスの意思決定を引き続き再形成していくでしょう。

レポートの主な要点

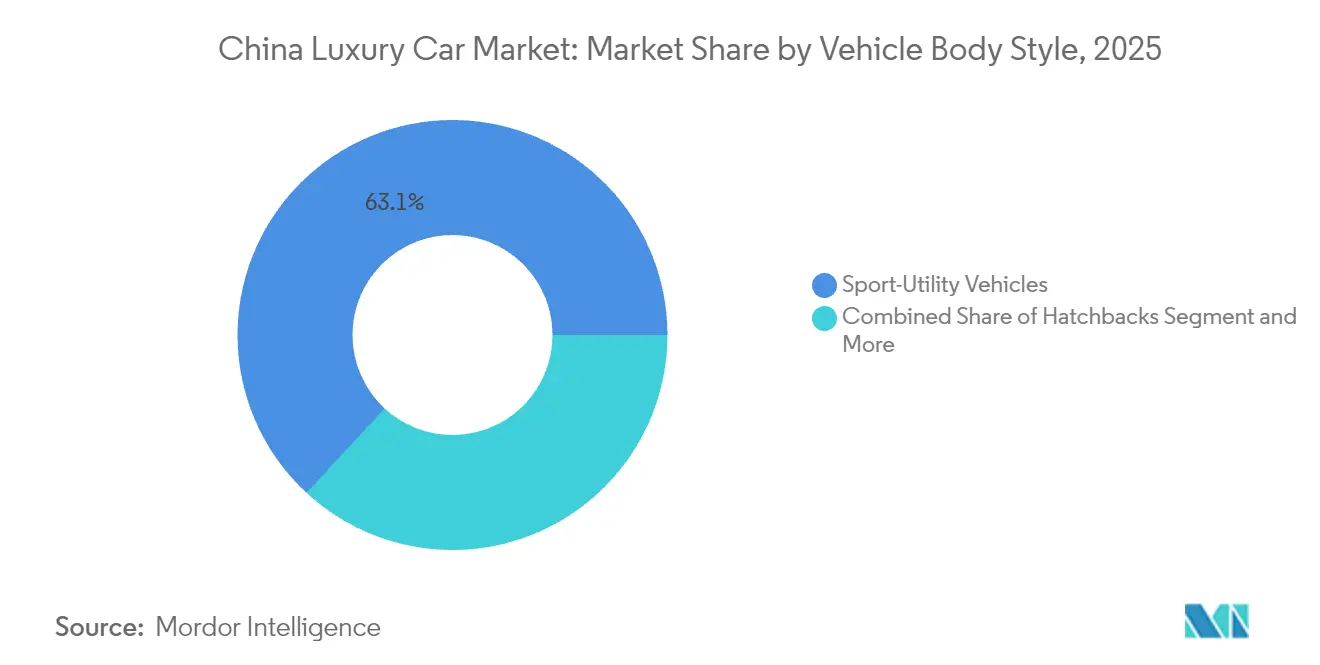

- 車体スタイル別では、SUVが2025年の中国高級車市場シェアの63.12%を占め、2031年にかけて年平均成長率(CAGR)6.25%を記録すると予測されています。

- パワートレイン別では、内燃機関モデルが2025年の中国高級車市場規模の61.95%を維持していますが、バッテリー電気自動車は2031年にかけて年平均成長率(CAGR)9.72%で成長する見込みです。

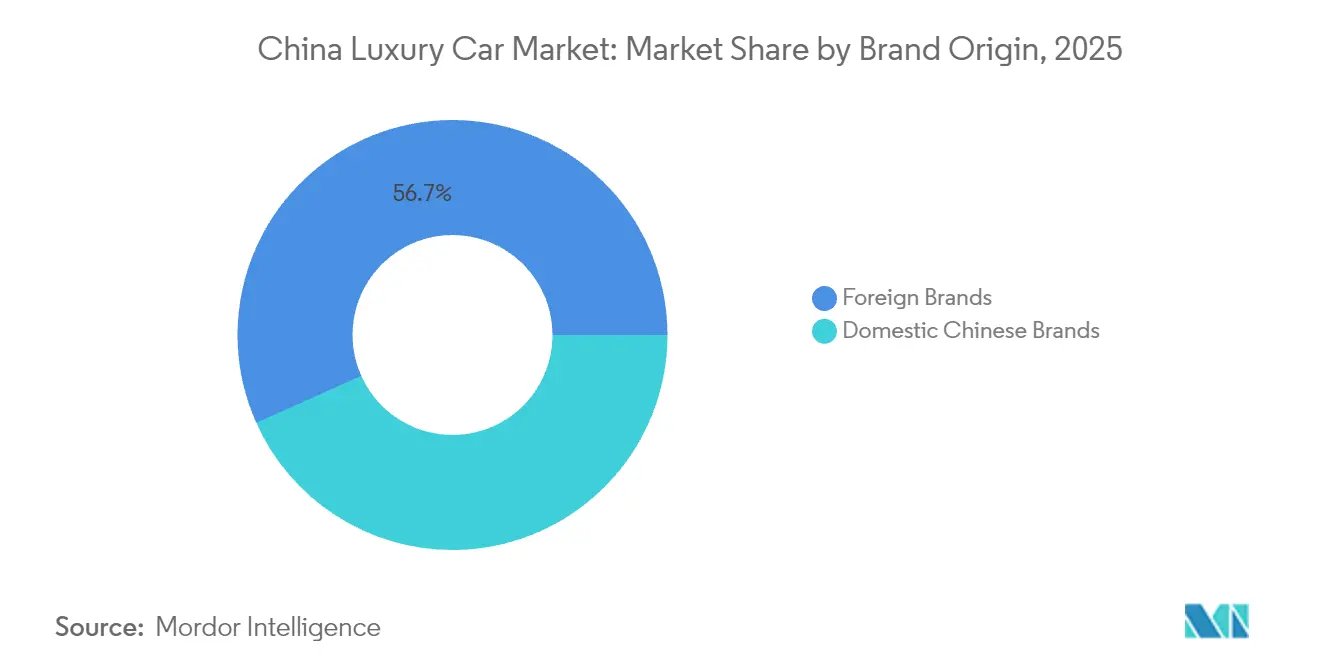

- ブランド原産地別では、外国ブランドが2025年の中国高級車市場の56.70%を占めていますが、国内ブランドは2031年にかけて年平均成長率(CAGR)11.12%で拡大すると予測されています。

- 販売チャネル別では、正規ディーラーが2025年の中国高級車市場の72.05%を占め、オンライン直販プラットフォームは年平均成長率(CAGR)7.88%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国高級車市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 第2・第3層都市における富裕層の拡大 | +1.2% | 成都、武漢、西安、杭州 | 中期(2〜4年) |

| 国内EV高級ブランドの成長 | +0.9% | 全国、輸出への波及 | 中期(2〜4年) |

| プレミアム車を対象とするNEVインセンティブ | +0.8% | 北京、上海、深圳 | 短期(2年以内) |

| ブランドステータスへの需要増大 | +0.6% | 第1層・第2層都市 | 長期(4年以上) |

| L3自動運転による平均販売価格(ASP)の上昇 | +0.4% | 上海、北京、広州 | 中期(2〜4年) |

| NFTベースのデジタル所有特典 | +0.1% | テクノロジー先進第1層拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

第2・第3層都市における消費者の富の拡大

地方主要都市の世帯収入は年々増加しており、第1層都市の成長を上回り、車両をステータスシンボルおよびテクノロジーショーケースとして捉える新たなプレミアム購買層を生み出しています。Li Autoは2024年に500,508台を納車し、高度な運転支援システム(ADAS)を搭載した大型プレミアムSUVを購入意欲の高いファミリー層が積極的に受け入れていることを示しています。最大人民元20,000元(約USD2,800)相当の下取り補助金が購買力を高め、中産階級の世帯が中国プレミアム車市場に参入できるようにしています[1]「2024年プレミアムBEV市場シェア発表」、NIO Inc.、nio.com。

国内EV高級ブランドの拡大

国内の主要企業は、電池交換ネットワーク、レベル2+自動運転、無線ソフトウェアアップデート(OTA)を組み合わせることで需要を取り込んでいます。NIOは2024年に221,970台を納車し、Li Autoは事業開始から5年以内に年間50万台の納車に達しました。このような成長は、競争の軸を内燃機関の歴史的優位性からソフトウェアエコシステムおよびサービスモデルへと移行させ、中国プレミアム車市場を再形成しています[2]「2024年12月納車実績のお知らせ」、Li Auto Inc.、lixiang.com。

L3自動運転機能による平均販売価格(ASP)の上昇

各都市がパイロットプログラムの承認を開始するにつれて、自動車メーカーは上位グレードの車両トリムへの高度なレベル3運転支援システムの統合を積極的に進めています。このトレンドは全体的な取引価格を押し上げるだけでなく、業界全体の集合的な方向性の転換を浮き彫りにしています。GAC(広汽集団)が今年後半に予定する全国展開計画は、高度な自動化レベルが次世代プレミアム車の証となりつつあるという業界のコンセンサスをさらに強調しています。

NFTベースのデジタル所有特典

高級車OEMは、インフォテインメントシステムにNFTギャラリーおよびブロックチェーン所有証明書を組み込み、独自性を際立たせるデジタルコレクティブルを提供しています。これらの機能はプレミアム体験を向上させるだけでなく、超富裕層のデジタル資産に対する高まる需要にも応えています。上海および深圳における初期トライアルは、車内デジタルコマースに関連する新たな収益源の萌芽を示しており、ブロックチェーン技術を自動車分野に統合する可能性を示唆しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 中価格帯プレミアムへの高級税負担 | -0.7% | 北京、上海、広州 | 短期(2年以内) |

| ハイエンド半導体の供給不足 | -0.5% | 全国 | 短期(2年以内) |

| コネクテッドカーに関するデータセキュリティ規制 | -0.3% | 全国 | 中期(2〜4年) |

| プレミアム配車サービス | -0.2% | 北京、上海、深圳、広州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コネクテッドビークルに関するデータセキュリティ規制

中国のデータセキュリティ法は、自動車メーカーに対して車両が生成するデータを国内に保管することを義務付けており、グローバルなクラウドアーキテクチャを国内向けに複製しなければならない外国OEMのコストを膨らませています。国境をまたぐデータフローへの制限は無線ソフトウェアアップデート(OTA)パイプラインを複雑化し、グローバルプラットフォームとの機能同等性を損ない、中国プレミアム車市場における差別化を制約しています[3]「自動車メーカーが直面する中国データローカライゼーションの高コスト障壁」、日経アジア、asia.nikkei.com。

プレミアム配車サービスが所有意向を抑制

富裕層の都市居住者はプレミアム配車フリートへの依存度を高めており、第1層都市における個人所有需要の増加分が侵食されています。このサービスは個人購入の一部を代替する一方で、モビリティサービスパートナーシップへとピボットしている高級車OEMにとってフリート販売機会を同時に拡大しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車体スタイル別:SUVがプレミアム電動化を牽引

SUVは2025年の中国プレミアム車市場の63.12%を占め、広い視野の運転姿勢とファミリー向けインテリアに対する消費者の嗜好を裏付けています。NIO ES6やLi Auto L9などのバッテリー電気フラッグシップがショールームへの集客を牽引する中、SUVサブセグメントは2031年にかけて年平均成長率(CAGR)6.25%で拡大する見込みです。セダンは役員用輸送において威信を維持していますが、増分ボリュームは多世代家族向けに設計された多目的車両へとシフトしています。GAC(広汽集団)の近日予定のレベル3展開計画とLi MEGAのフレキシブルシーティングは、自動化とインテリアの多用途性がいかに新たな高級基準を設定しているかを強調しています。

二次的影響としては、下位都市圏の多様な路面状況における乗り心地を向上させるロングホイールベースシャシーおよびアダプティブエアサスペンションパッケージへの需要増大が挙げられます。ハッチバックはニッチなカテゴリーにとどまりますが、特に渋滞が激しい沿岸部の大都市圏において狭い都市部の駐車スペースという制約から恩恵を受けています。SUVのリーダーシップは、より大きな車体下部に標準化されたモジュールを収容できることから電池交換の普及も促進しており、中国プレミアム車市場に固有のインフラネットワーク効果を強化しています。

注記: 個別セグメントのシェアはレポート購入後に確認できます

パワートレインタイプ別:電動化の勢いが内燃機関を上回る

内燃機関車は依然として2025年の販売台数の61.95%を占め、中国高級車市場規模において現在最大のセグメントとなっています。しかし、バッテリー電気自動車モデルは購入税免除、電池コストの低下、全国的な充電器密度の向上に後押しされ、2031年にかけて年平均成長率(CAGR)9.72%で増加する見込みです。プラグインハイブリッド車は航続距離不安の緩和策として機能し、沿岸部のインフラ不足を補完しています。燃料電池パイロット事業は水素物流の課題から依然として実験的な段階にとどまり、短期的な影響は限定的です。

バッテリー電気自動車のリーダーシップは、ソフトウェア中心の価値提案を増幅させます。先進運転支援、没入型インフォテインメント、継続的な無線ソフトウェアアップデート(OTA)など、内燃機関の競合他社には実現できない価値を提供します。国内OEMはパワーエレクトロニクスサプライチェーンの垂直統合を活用して部品表コストを削減し、半導体ローカライゼーション指令を遵守しています。その結果、人民元30万〜60万元価格帯における電動車名のプレミアム車市場シェアは2031年までに55%を超え、ステータス志向の経営幹部が歴史的に好んできたターボチャージ直列6気筒セダンを置き換えると予測されています。

ブランド原産地別:国内ブランドが格差を縮小

外国ブランドは2025年に販売台数の56.70%を維持していますが、国内ブランドはローカライズされたエンジニアリングと迅速なソフトウェアの反復改善により、中国高級車市場全体のCAGRの2倍以上となる11.12%で成長しています。NIOとLi Autoは、独自の自動運転スタックをライフスタイル指向のアフターサービスプログラムと組み合わせることでこの転換を体現しています。Mercedes-BenzによるUSD20億の中国固有MMAおよびVAN.EAプラットフォームへの投資は、グローバルプレーヤーがシャシー、ホイールベース、パワートレイン仕様をローカライズして市場シェアを守ろうとしている様子を反映しています。

国内参入企業は、ユーザーコミュニティエンゲージメント、電池交換サブスクリプション、統一されたデジタルサービス価格設定によって差別化を図り、年金収入に近い収益を生み出しています。国内ブランドの台頭は、国家技術主権の目標に沿った国内チップ設計者および第1層電子機器メーカーを優遇するサプライヤー力学も変えています。中国プレミアム車市場では、Volkswagenとの XPengコラボレーションのように、従来型の製造規模と国内EVソフトウェア能力を融合させた外資・国内の共同イノベーションが増加する可能性が高いです。

注記: 個別セグメントのシェアはレポート購入後に確認できます

販売チャネル別:デジタル直販の進展

正規ディーラーは依然として取引量の72.05%を管理していますが、富裕層の購買者が価格の透明性と摩擦のない体験を求めるにつれて、消費者向けオンライン直販チャネルは年平均成長率(CAGR)7.88%で拡大しています。Teslaのショールーム+アプリの設計図は、NIOとLi Autoをカフェラウンジ、VRコンフィギュレーター、アフターサービスデスクを一つ屋根の下に融合させた500店舗以上の都市型「ハウス」の展開へと誘導しました。

オンラインプラットフォームは商談サイクルを短縮し、データ駆動型のアップセルを通じてアクセサリーの付帯率を高めます。ディーラーは、顧客の来店を維持するサブスクリプションサービスプランおよび認定中古車プログラムへと収益モデルをシフトすることで適応しています。長期的には、アプリ内注文と自宅配送を同期させるオムニチャネルモデルが中国プレミアム車市場内でOEMに対して増分マージンを解放し、直接顧客関係への戦略的転換を強化するでしょう。

地理的分析

北京、上海、広州、深圳などの主要都市圏では、プレミアム車への集中した需要が見られます。これらの都市は充電インフラが整備され、有利なナンバープレート政策、テクノロジーに精通した消費者基盤を誇り、早期普及を後押ししています。さらに、レベル3自動運転や超高速充電などの最先端技術の実証フィールドとしても機能しています。この環境は、メーカーにとってより広い市場に進出する前にコネクテッドサービスやビジネスモデルを磨くための最良の機会を提供しています。

これらの拠点でディーラー直営ショールームモデルを拡大するメーカーは、低い不動産コストとブランド認知度の向上から恩恵を受けています。北京、上海、広州、深圳という4大第1層都市からの中国プレミアム車市場規模への貢献は、インフラ投資が沿岸地域との格差を縮小するにつれ、2031年までに倍増すると予測されています。

第3層地方は新たなフロンティアを形成しています。政府の「農村向け自動車」普及キャンペーンは農村部への充電設備補助金と段階的な下取り奨励金を組み合わせ、早期採用者をコンパクト高級SUVへと誘導しています。NIOの「パワーアップカウンティーズ」プログラムは小規模な行政区に電池交換ステーションを追加し、航続距離不安を解消することで、都市中心部の小売りに依存する外国ブランドより先手を打てるよう国内ブランドを支援しています。所得の収斂が広がるにつれ、消費者の嗜好の地域的多様性には、運転手付きセダンとファミリー志向のMPVの両方に対応できる柔軟な製品ポートフォリオが必要になるでしょう。

競争環境

市場の集中度は中程度であり、単一プレーヤーが圧倒的なシェアを握ることはないものの、競争は激しい状況です。Mercedes-Benz、BMW、Audiは依然として従来の内燃機関空間を支配していますが、NIO、Li Auto、XPeng、およびファーウェイ(Huawei)が支援するAITOがプレミアムBEV分野でリーダーシップを確立しています。VolkswagenのXPengへの4.99%出資と共同開発のEクラスセダンは、グローバルグループが競争力を維持するために国内に投資するようになっていることを示しています。

戦略的手法は二分されています。レガシー高級OEMはブランドの歴史的遺産、強固なディーラーネットワーク、グローバルな研究開発予算へのアクセスを活用する一方、国内のディスラプターはソフトウェアロードマップ、エコシステムサービス、資産軽量のデジタル小売に賭けています。半導体ローカライゼーションの義務化は、国内チップメーカーとすでに提携している中国発メーカーに有利に働き、データセキュリティ規制に準拠するために電子アーキテクチャを再設計しなければならない輸入品の参入障壁を高めています。

価格ベースのプロモーションが激化するにつれてマージンは圧迫され続けていますが、サブスクリプションソフトウェアサービス、自社開発の自動運転チップ、プレミアムメンテナンスプランが新たな利益源を提供しています。成功は、従来のパワートレイン工学ではなく、シリコンからクラウドに至るフルスタック技術の習熟度にますますかかっており、中国プレミアム車市場においてスケールと能力の意味を再定義しています。

中国高級車業界のリーダー企業

Lexus(Toyota Motor Corporation)

Daimler AG(Mercedes-Benz)

Volkswagen Group(Audi AG)

BMW AG

Tesla Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:Mercedes-Benz Group AGは、現地企業とのパートナーシップを通じて中国に人民元140億元(USD20億)を投資する計画を発表しました。この投資は、市場での乗用車および小型商用車ポートフォリオを拡充するための2つの新プラットフォームと中国固有モデルの開発に充てられます。

- 2024年5月:Volkswagen AGのAudiと中国のSAIC Motor Corp. Ltd.が提携し、中国市場向けの新しい車両プラットフォームと3つの新しい純粋電気モデルを開発することになりました。3つのBEVモデルはBセグメントとCセグメントをカバーし、中国の急成長する電気自動車市場に注力します。これらは2025年に発売される予定です。

中国高級車市場レポートの対象範囲

高級車は、中価格帯の車と比較して、より高い快適性、装備、アメニティ、品質、性能、そして関連するステータスを提供します。本レポートの対象範囲は、市場における最近の動向、トレンド、技術に関する詳細を網羅しています。

市場は車体スタイルおよびパワートレインタイプ別にセグメント化されています。車体スタイル別では、ハッチバック、セダン、スポーツユーティリティビークル(SUV)、多目的車両(MPV)にセグメント化されています。パワートレインタイプ別では、内燃機関(ICE)車および電気自動車にセグメント化されています。

本レポートは、上記すべてのセグメントについて金額(USD)による市場規模と予測を提供しています。

| ハッチバック |

| セダン |

| スポーツユーティリティビークル(SUV) |

| 多目的車両(MPV) |

| 内燃機関(ICE)車 |

| 電気自動車(BEV、PHEV、HEV、FCEV) |

| 中国国内ブランド |

| 外国ブランド |

| 正規ディーラー |

| 直営店 |

| オンライン直販 |

| 車体スタイル別 | ハッチバック |

| セダン | |

| スポーツユーティリティビークル(SUV) | |

| 多目的車両(MPV) | |

| パワートレインタイプ別 | 内燃機関(ICE)車 |

| 電気自動車(BEV、PHEV、HEV、FCEV) | |

| ブランド原産地別 | 中国国内ブランド |

| 外国ブランド | |

| 販売チャネル別 | 正規ディーラー |

| 直営店 | |

| オンライン直販 |

レポートで回答される主要な質問

2026年の中国プレミアム車市場の規模はどれくらいですか?

市場は2026年にUSD1,314億4,000万と評価されており、2031年にはUSD1,668億6,000万に達すると予測されています。

プレミアムバッテリー電気自動車の予想成長率はどれくらいですか?

バッテリー電気自動車モデルは2026年から2031年にかけて年平均成長率(CAGR)9.72%を記録すると予測されています。

どの車体スタイルが販売をリードしていますか?

SUVが2025年に63.12%のシェアで市場を支配しており、最も成長が速い車体スタイルであり続けています。

国内ブランドは外国ブランドに対してどのようなパフォーマンスを示していますか?

国内プレーヤーは年平均成長率(CAGR)11.12%で拡大しており、外国ブランドとの歴史的な格差を急速に縮小しています。

半導体のローカライゼーションはメーカーにどのような影響を与えますか?

OEMは2026年までに国内チップ含有率100%を達成するために電子アーキテクチャを再設計しなければならず、調達戦略と技術ロードマップに影響を与えます。

最終更新日: