高級包装市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 19.66 十億米ドル |

| 市場規模 (2031) | 24.17 十億米ドル |

| 成長率 (2026 - 2031) | 4.22% CAGR |

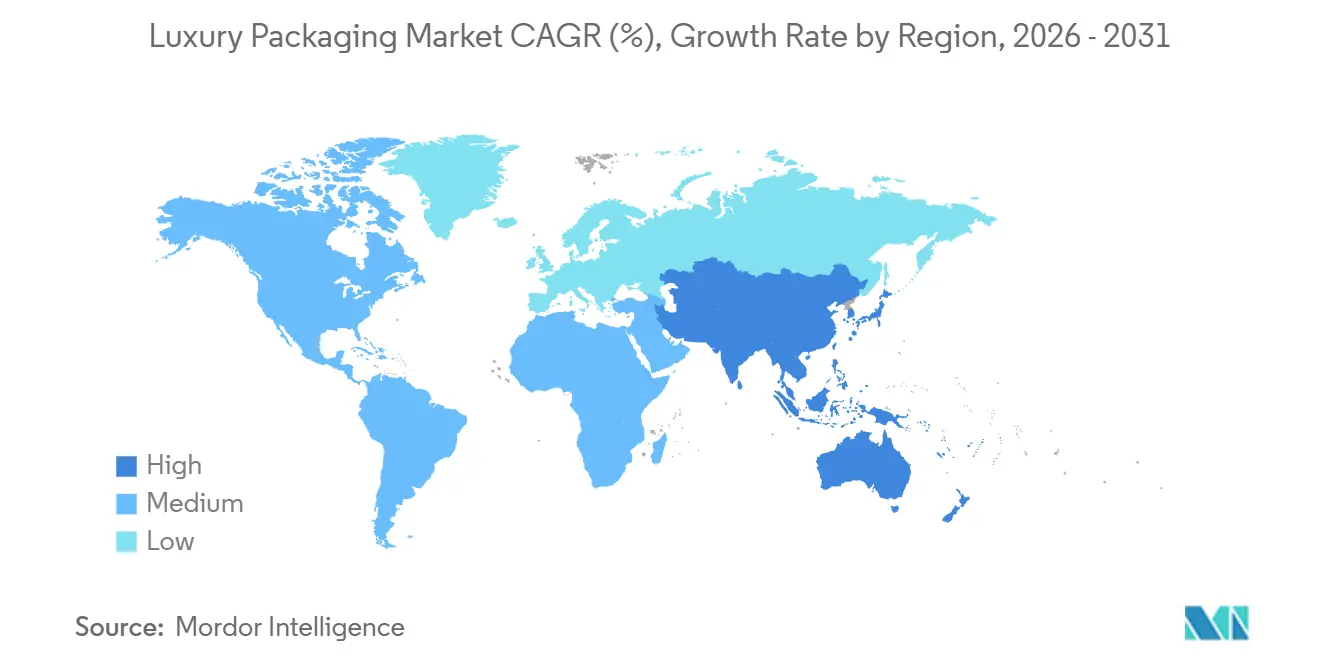

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

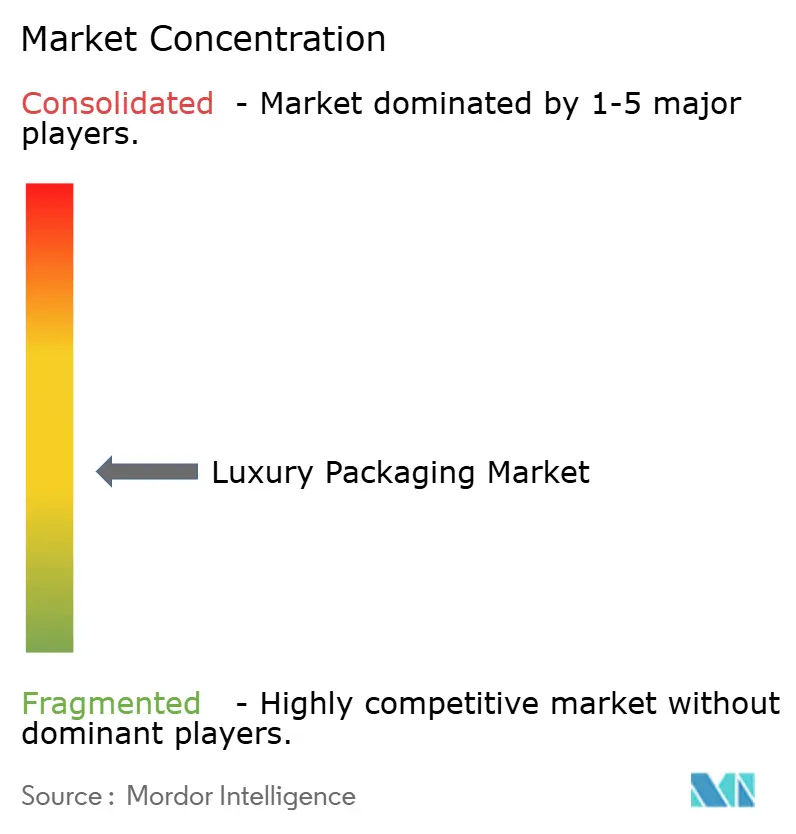

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる高級包装市場分析

高級包装市場の規模は、2025年に189億1,000万米ドル、2026年に196億6,000万米ドルと予測され、2031年までに241億7,000万米ドルに達し、2026年から2031年にかけてCAGR 4.22%で成長する見込みです。この安定した表面的な成長の裏には、プレミアムブランドが包装を単なる保護材ではなく収益創出手段として位置づけるという、より深い転換が隠れています。2025年には高級品のEコマース販売がデパートの販売量を上回り、自宅での開封体験が主要なブランド接点となりました。欧州は引き続き中核地域ですが、成都やベンガルールなどアジア太平洋地域の都市における富裕層の増加が、装飾的な仕上げやギフト適性を重視するグローバルなデザイン優先事項を再形成しています。小売業者と規制当局が繊維含有量を企業の排出目標と結びつけているため、紙ベースの基材が最も急速に普及しており、一方でRFIDまたはNFCチップを搭載したスマートクロージャーは、欧州連合が製品パスポート規則を段階的に導入するにつれてコンプライアンス上の必須要件となっています。

主要レポートのポイント

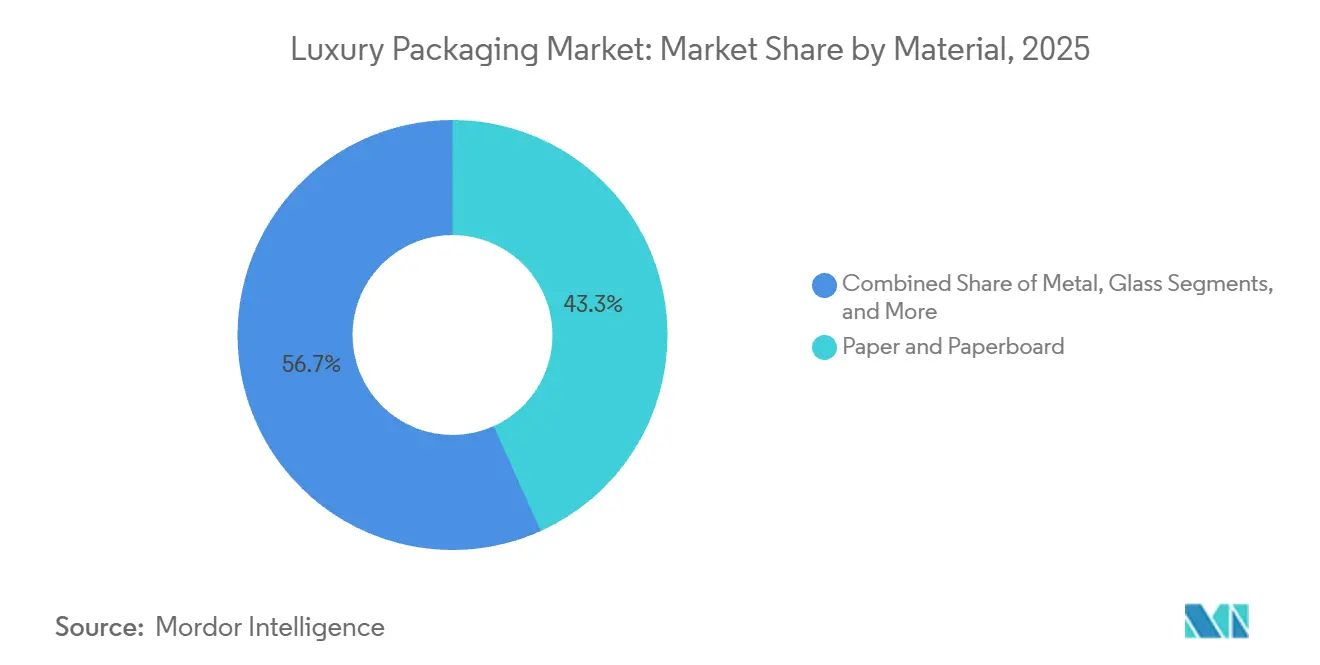

- 素材別では、紙・板紙が2025年の高級包装市場シェアの43.26%をリードし、一方で金属化グレードは2031年に向けて最高の5.32% CAGRの見通しを示しました。

- 包装形態別では、折りたたみカートンおよびリジッドボックスセグメントが2025年の高級包装市場規模の41.19%のシェアを占め、2031年まで5.62% CAGRで拡大すると予測されています。

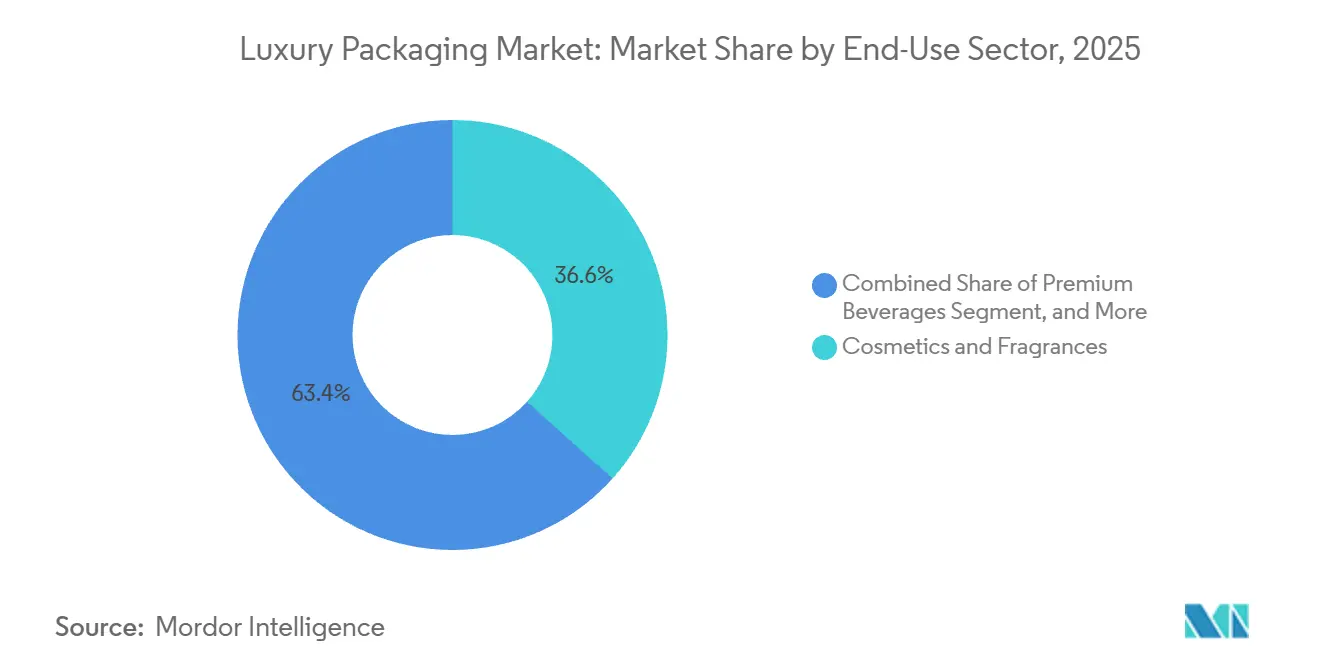

- 最終用途セクター別では、化粧品・フレグランスが2025年に市場シェアの36.63%を保持し、プレミアム飲料が2031年まで最速の6.21% CAGRを記録しました。

- 機能別では、従来型高級包装が2025年に市場シェアの67.89%を占めましたが、スマート・コネクテッド高級包装セグメントは2031年まで5.81% CAGRで成長する見込みです。

- 地域別では、欧州が2025年に市場シェアの最大38.62%を獲得しましたが、アジア太平洋地域は2031年まで6.08% CAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル高級包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアム開封体験に対するEコマース主導の需要 | +1.2% | グローバル、特に北米、欧州、アジア太平洋地域の主要都市 | 短期(2年以内) |

| 持続可能性とバイオベース素材へのシフト | +0.9% | 欧州と北米が先導し、アジア太平洋地域が追随 | 中期(2〜4年) |

| 新興市場における可処分所得の増加 | +0.8% | アジア太平洋地域を中心に中東のギフティングハブも含む | 中期(2〜4年) |

| スマート認証包装(NFC・RFID) | +0.6% | 欧州と北米での早期採用、グローバルへの拡張性 | 長期(4年以上) |

| トラベルリテールのプレミアム化ブーム | +0.4% | 中東、アジア太平洋地域、欧州のハブ空港 | 短期(2年以内) |

| アーティスト・ブランドの限定版コラボレーション | +0.3% | 北米、欧州、アジア太平洋地域の一部主要都市 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

プレミアム開封体験に対するEコマース主導の需要

オンライン高級品販売はすでにカテゴリー収益の約3分の1を占めており、包装をデジタル販売担当者として注目の的にしています。ソーシャルメディアのフィードがあらゆる触覚的な手がかりを増幅させるため、コンバーターは今や磁気クロージャーが音を立てて閉まり、インサートが複数段階の開封演出を演じるよう設計しています。スピリッツメーカーはダブルスリーブを採用して開封シーケンスをゆっくりにし、ユーザー生成動画での滞在時間を延ばし、知覚される独自性を強化しています。ダイレクト・トゥ・コンシューマーチャネルにおける高い顧客獲得コストは、開封体験が購入者を喜ばせた際にリピート購入意向が高まるため、プレゼンテーション機能への1〜2米ドルの追加投資を正当化します。ブランドチームは結果として、フレキシブルポーチよりもリジッドボックスの仕様を優先します。これは寸法安定性が写真映えし、折れ曲がることなく荷物の取り扱いに耐えられるためです。

持続可能性とバイオベース素材へのシフト

欧州連合の包装・包装廃棄物規則は、コンバーターに対してリサイクル含有量の閾値をますます高めることを義務付けており、ポリエチレンライナーから路肩回収に対応した水性バリアコーティングへの移行を加速させています。[1]欧州委員会、「包装・包装廃棄物規則」、ec.europa.eu イタリアとドイツの板紙工場は2025年に新たな分散コーティングラインを稼働させ、チョコレートやスキンケアブランドがプラスチックを除去しながら水分・酸素バリアを維持できるようにしました。シャネルは、FSC認証繊維と大豆インクへの切り替えにより単位包装コストが14%上昇したものの、スカンジナビアの環境意識の高い顧客の間での販売率が向上したことを開示しました。一部の伝統的なメゾンはマット仕上げの美観を懸念していますが、コンバーターは藻類やコーンスターチ由来の光沢添加剤の精製を続けており、リサイクル性を損なうことなくバージンプラスチックの光沢を模倣しています。

新興市場における可処分所得の増加

2025年に中国の可処分所得は6.8%増加し、ギフティングフェスティバルで装飾的なプレゼンテーションを重視する内陸都市で最も急速な伸びを示しました。インドでは同年に超高純資産個人が11.2%増加し、布地やレザーレットで包まれたオーダーメイドのリジッドボックスへの需要が高まりました。ミニマリズム志向の西洋消費者とは異なり、これらの購買者は重い基材や金属箔から価値を推測するため、グローバルブランドはデュアルSKU戦略を維持せざるを得ません。深圳と孟買近郊のコンバーターは、高い運賃割増料金にもかかわらず多層構造の受注量が前年比18〜20%増加していると報告しています。この乖離は多国籍サプライチェーンに並行在庫セットの保有を強いており、運転資本要件を増加させますが、複雑さを相殺する追加収益を解放します。

スマート認証包装(NFC・RFID)

偽造高級品は2024年にブランド売上の約980億米ドルを侵食し、デジタルトレーサビリティを取締役会レベルの優先事項にしました。Diageoはジョニーウォーカー ブルーラベルのクロージャー内にNFCタグを埋め込み、所有者がスマートフォンをタップしてブロックチェーン台帳に保存されたソースデータを確認できるようにしました。[2]Diageo plc、「2025年年次報告書」、diageo.com 早期採用者は、タップイベントがテイスティングノートや詰め替え注文ポータルも解放する際に消費者エンゲージメント指標を取得します。暗号化タグの単位コストは2025年に0.40〜1.20米ドルの範囲まで低下し、半導体ファブ全体の学習曲線はさらなる低下を示しています。2026年から始まる欧州連合のデジタル製品パスポートプログラムは、複数のカテゴリーにわたってこのようなトレーサビリティを義務付け、スマートタグの採用を任意のプレミアムから高級化粧品・スピリッツ全体の法的要件へと事実上押し上げます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアム基材・仕上げの高コスト | -0.7% | グローバル、欧州の製造拠点で特に深刻 | 短期(2年以内) |

| 単一使用素材に対する規制圧力 | -0.5% | 欧州と北米が先行、アジア太平洋地域が次の波 | 中期(2〜4年) |

| 重量・大型商品の包装への消極性 | -0.3% | グローバルEコマース事業 | 中期(2〜4年) |

| 偽造防止技術の複雑さとコスト | -0.2% | インフラが限られた新興市場でより大きな影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プレミアム基材・仕上げの高コスト

天然ガス価格の急騰により、2025年に金属化板紙の生産コストが16%、エンボス加工ガラスが14%上昇し、中級フレグランスラインのマージンを圧迫しました。[3]Ardagh Group、「2025年年次報告書および決算書」、ardaghgroup.com ホットフォイルスタンピングなどの特殊仕上げは、SKUごとに2,000〜8,000米ドルの版代が追加され、小ロットの季節限定発売を妨げています。ブランドはアソートメントの幅を縮小することで対応しており、これは新規性を抑制しますが粗利益率を維持します。基材と仕上げ資産の両方を所有する統合コンバーターは、複数ベンダーのマークアップからクライアントを守ることができ、取引を失うことなく契約価格を8〜12%引き上げることができます。素材インフレは2025年第4四半期以降わずかに落ち着いていますが、プレミアム基材はエネルギー変動に対して依然として脆弱であり、コスト規律がブランドの最優先事項であり続けています。

単一使用素材に対する規制圧力

フランスは2025年に化粧品箱のプラスチックインサートを禁止し、ドイツはリサイクル不可能なコンポーネントに対する生産者責任費用を22%引き上げ、従来のネスト構造にペナルティを課しました。英国のプラスチック包装税は、リサイクル含有量が30%未満の形態に対してメートルトンあたり210.82ポンドが適用され、昨年英国の高級品セクター全体で1,800万ポンドの総コストを追加しました。単一素材板紙に移行したブランドはほとんどの費用を回避し、エコラベルが購買決定に強く影響するスカンジナビアのメディアで好意的な報道を獲得しました。欧州の規制体系は依然として断片化しているため、グローバルコンバーターは複数の認証制度をナビゲートしなければならず、コンプライアンスの間接費が増加しますが、クローズドループ設計の資格を文書化できる先行者にも報酬をもたらします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:紙・板紙がリーダーシップを維持

紙・板紙は2025年に高級包装市場シェアの43.26%を確保し、2031年まで5.32% CAGRの軌道に乗っています。この前向きな勢いは、2030年までにバージンプラスチックを排除するという企業のコミットメントと、環境に配慮していると感じられる触覚的な基材に対する消費者の評価を反映しています。高級包装市場規模においてガラスに割り当てられた部分は約23%で推移しており、これはプレステージフレグランスメーカーが不活性性と重量感を重視しているためですが、薄壁軽量化の取り組みが将来の加速を制限しています。金属(主にスピリッツ缶やエアゾール缶用の食品グレードアルミニウム)は収益プールの約5分の1を占めており、北米の規制申請で共鳴する無限リサイクル可能性のナラティブに支えられています。プラスチックは評判リスクにもかかわらず、絞り出しチューブや透明ジャーには不可欠ですが、2025年に商業化されたバイオ由来セルロースフィルムは90日以内の堆肥化を約束しています。木材や布地などのニッチ素材は、単位価格が50米ドルを超える超プレミアムウォッチボックスに使用されており、商品コスト変動から隔離された小規模ながら安定したセグメントです。

コンバーターはコーンスターチ誘導体から作られたバリアコーティングをますます適用しており、1平方メートル・日あたり1cc未満の酸素透過率を実現し、板紙をチョコレートやスキンケアに再び開放しています。折りたたみパルプインサートがポリスチレン真空成形品に取って代わり、製品固定を犠牲にすることなく単一素材のリサイクル性を実現しています。バイオマス燃焼ボイラーを稼働させる欧州の製紙工場はさらに内包炭素を削減しており、これは高級品コングロマリットがサプライヤー監査でスコアリングする指標です。紙基材改良の急速なイテレーションサイクルは、ガラスや金属における長い資産更新タイムラインとは対照的であり、繊維ベースの生産者に予測期間を通じて構造的なイノベーション優位性を与えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

包装形態別:リジッドボックスの構造が価値認識を牽引

折りたたみカートンおよびリジッドボックスは2025年の高級包装市場の41.19%を占め、5.62% CAGRの見通しを持っています。そのモジュラー構造は平らに輸送でき、物流コストを最大40%削減しますが、充填後は高インパクトな構造に組み立てられます。磁気クロージャーと隠れたリボンプルは、フレキシブル代替品に対して25〜35%の小売価格プレミアムを支える職人技を伝えます。ポーチ形態は約19%のシェアを保持しており、重量削減が最も重要な免税チャネルで好まれていますが、欧州以外では一貫性のないリサイクルストリームによって制約されています。チューブとジャーは約17%のシェアで、用量を管理し漏れを防ぐためプレステージスキンケアの主力であり続けており、ブランドが賞味期限保証を満たすのに役立っています。

ボトルおよびバイアルサプライヤーは、100mlの容量を維持しながらグラム重量を18%削減する強化ベース設計を導入し、耐破損性を損なうことなく輸送排出目標に対応しました。スリップスリーブやベリーバンドなどの二次要素は改ざん防止と販促コピーの役割を果たしますが、ブランドは製品インサートの代わりにQRコードを印刷することが増えており、素材層を削減しています。設計、印刷、組み立てをエンドツーエンドで提供するコンバーターは、発売リードタイムを16週間から10日未満に短縮するため、TikTokのトレンドが1ヶ月で消えることもある中でスピードの優位性が重要なシェアを獲得しています。

最終用途セクター別:化粧品が基盤を固め、飲料が急増

化粧品・フレグランスは2025年に市場シェアの36.63%を吸収しており、この優位性は継続的な製品刷新サイクルと、包装が最終小売価格の15〜20%を占めることを許容する売上原価構造によって支えられています。プレミアム飲料の高級包装市場は量的には小さいですが、最速の6.21% CAGRを記録しており、熟成ウイスキーや限定バッチジンが包装をコレクターズアイテムとして位置づけているためです。ペルノ・リカールは2025年に主力コニャックラインのプレゼンテーションケース支出が19%増加したことを開示しており、精巧な包装がギフティングのトリガーとして機能していることを示しています。時計・ジュエリーは中間の10代のシェアを維持しており、防錆ライニングと施錠可能なクラスプが必要なため、単位包装コストはカテゴリー平均を大きく上回っています。

ファッションアクセサリーは繊維需要に大きく貢献しており、ハンドバッグの保護袋や補強されたシューズボックスなどのアイテムが重要な役割を果たしています。菓子包装、特に季節限定アソートメントでは、製品の品質と分離を維持するためにリジッドトレイが多く使用されています。電子機器とホームデコールは断片化したセグメントを形成しており、注文量とデザイン要件が多様であることが特徴で、高いセットアップコストなしに小ロット生産を可能にするデジタル印刷の重要性を浮き彫りにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

機能別:スマートソリューションが台頭

従来型基材は2025年に市場シェアの67.89%を保持しており、これは視覚的・触覚的な手がかりだけで真正性を示すことができたためです。しかし、偽造グループは今やエンボス加工やホイルスタンピングを安価に複製できるため、ブランドは目視では偽造できない電子機器を埋め込むよう促されています。スマート・コネクテッドバリアントは昨年32.11%を占め、NFCチップ価格の低下と規制当局によるデータ共有プロトコルの標準化に伴い、5.81% CAGRで着実に増加するでしょう。LVMHは2025年末までにフレグランス包装の22%がNFC要素を搭載したと報告しており、2023年の一桁台から増加しており、加速するスケールを強調しています。ハイブリッドデザインは従来のグラフィック内に導電性インクを印刷することでアンテナを見えなくし、棚の美観を損なうことなく実現しています。

コスト感度は普遍的な採用の足かせとなっています。しかし、テクノロジーベンダーは今やタグハードウェアにバンドルされたサブスクリプション分析プラットフォームを提供しており、ブランドが消費者インサイトダッシュボードを通じて初期支出を相殺できるようにしています。ブロックチェーンに裏付けられた真正性が再販の前提条件となるにつれ、中級ラベルでさえ従来のカートンをアップグレードするか、マーケットプレイスから排除されるリスクを冒すかの選択を迫られるでしょう。

地域分析

欧州は2025年の高級包装市場の38.62%を占め、パリの伝統的な化粧品メーカー、ミラノのファッションアトリエ、スコットランドのスコッチウイスキー蒸留所のクラスターに支えられています。この地域の中一桁の成長は規制上の摩擦と消費者の成熟を反映していますが、ブランド本社への近接性は、海外サプライヤーが対抗しにくいデザインコラボレーションの優位性をもたらしています。フランスとイタリアは合わせて地域量の60%以上を生成しており、多くのメーカーがスコープ3排出監査を満たすために500km圏内の製紙工場から板紙を調達しています。

アジア太平洋地域は2031年まで最速の6.08% CAGRを記録すると予測されています。中国の第二層都市やインドのテクノロジー回廊全体での富裕層の増加により、装飾的な箱をギフトの単なる容器ではなく不可欠な要素と見なす顧客基盤が拡大しています。広東省と浙江省のコンバーター能力はほぼフル稼働しており、Crown Holdingsが2026年に同地域のプレミアムガラス工場を買収し、スピリッツブランドへの供給を現地化することを促しています。Eコマースの普及が、変形することなく宅配ネットワークに耐えられる堅牢なリジッド形態の採用を加速させており、より厚い板紙と複数のスリーブを好む傾向があります。

北米は、開封体験がブランドとの最初の物理的な接触となるダイレクト・トゥ・コンシューマーチャネルに牽引されて着実に成長すると予想されています。米国の消費者は詰め替え可能または単一素材の包装をますます好むようになっており、関連する認証を持つサプライヤーがプレミアム契約においてより魅力的になっています。中東はトラベルリテールとギフティングの伝統から恩恵を受けており、南米とアフリカはスマートタグなどの先進技術の採用を妨げるインフラの制限という課題に直面しています。

競合環境

市場は中程度に断片化しています。Ardagh Group、Owens-Illinois、Crown Holdingsは、原材料の変動をヘッジするためのスケールを活用し、飲料・フレグランス多国籍企業との長期契約を通じてガラスおよび金属のニッチを守っています。Smurfit WestRockやJames Cropperなどの板紙リーダーは、欧州の今後の閾値を満たすチェーン・オブ・カストディと障壁特性が検証された繊維を提供し、持続可能性の資格で競争しています。

ホワイトスペースの機会はスマート包装の統合に集中しており、従来のコンバーターの間では電子機器の知識が乏しい状況です。テクノロジー企業は基材メーカーと提携してターンキーNFCまたはRFIDソリューションを提供し、かつてプリンターだけに流れていたマージンを獲得しています。GPA Globalのようなデジタル印刷プレーヤーは、版代なしで500ユニットの限定版をサポートすることで従来のオフセット量を脅かし、急速なデザイン転換を要求するインフルエンサーコラボレーションを可能にしています。特許活動はバイオバリアコーティングと単一素材構造への転換を浮き彫りにしており、Fedrigoniのセルロースアセテートフィルムが12週間以内の堆肥化可能性で欧州特許庁の承認を獲得しています。

サプライチェーンの強靭性が絶対的な能力を上回る優先事項となっています。ブランドは物流の混乱を軽減するために少なくとも2大陸にわたる二次調達先を必要としており、グローバルコンバーターが地域プレーヤーを買収することを促しています。コスト、スピード、環境証明の3点が競争上の基準を形成しており、既存企業は予測期間中にシェアを維持するためにこれをクリアしなければなりません。

高級包装業界のリーダー企業

GPA Global Holdings B.V.

Delta Global Source (UK) Limited

Keenpac (Bunzl UK Limited)

McLaren Packaging Ltd.

Fedrigoni S.p.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Smurfit WestRockは、化粧品・菓子向けの水性コーティングラインを備えたイタリアの高級板紙生産を拡大するために1億2,000万ユーロ(1億3,560万米ドル)を投資することを約束しました。

- 2026年1月:Crown Holdingsは、アジア太平洋地域のプレミアムスピリッツ需要に対応するため、中国広東省の特殊ガラス工場を7,800万米ドルで買収しました。

- 2025年12月:LVMHは、化粧品・フレグランス包装全体でリサイクル含有量が35%に達したことを開示し、2028年までに50%を達成することを誓約しました。

- 2025年11月:Diageoはジョニーウォーカー ブルーラベルにブロックチェーン対応NFCクロージャーを展開し、最初の1ヶ月で120万件の消費者タップを記録しました。

グローバル高級包装市場レポートの範囲

高級包装とは、製品の認知を高め、プレミアムなブランドイメージを創出するために設計された高品質な包装ソリューションを指します。識別眼の高い消費者にアピールするために高品質な素材、複雑なデザイン、洗練された仕上げを使用し、エンボス加工、デボス加工、ホイルスタンピング、ユニークな形状などの要素を取り入れることが多いです。

高級包装市場レポートは、素材別(紙・板紙、ガラス、金属、プラスチック、その他の素材)、包装形態別(折りたたみカートンおよびリジッドボックス、フレキシブルポーチおよびバッグ、チューブおよびジャー、ボトルおよびバイアル、その他の包装形態)、最終用途セクター別(化粧品・フレグランス、菓子・グルメ食品、時計・ジュエリー、プレミアム飲料、ファッション・アクセサリー、その他の最終用途セクター)、機能別(従来型高級包装、スマート・コネクテッド高級包装)、地域別(北米、南米、欧州、アジア太平洋地域、中東・アフリカ)に区分されています。市場予測は金額(米ドル)ベースで提供されます。

| 紙・板紙 |

| ガラス |

| 金属 |

| プラスチック |

| その他の素材 |

| 折りたたみカートンおよびリジッドボックス |

| フレキシブルポーチおよびバッグ |

| チューブおよびジャー |

| ボトルおよびバイアル |

| その他の包装形態 |

| 化粧品・フレグランス |

| 菓子・グルメ食品 |

| 時計・ジュエリー |

| プレミアム飲料 |

| ファッション・アクセサリー |

| その他の最終用途セクター |

| 従来型高級包装 |

| スマート・コネクテッド高級包装 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 素材別 | 紙・板紙 | ||

| ガラス | |||

| 金属 | |||

| プラスチック | |||

| その他の素材 | |||

| 包装形態別 | 折りたたみカートンおよびリジッドボックス | ||

| フレキシブルポーチおよびバッグ | |||

| チューブおよびジャー | |||

| ボトルおよびバイアル | |||

| その他の包装形態 | |||

| 最終用途セクター別 | 化粧品・フレグランス | ||

| 菓子・グルメ食品 | |||

| 時計・ジュエリー | |||

| プレミアム飲料 | |||

| ファッション・アクセサリー | |||

| その他の最終用途セクター | |||

| 機能別 | 従来型高級包装 | ||

| スマート・コネクテッド高級包装 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋地域 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋地域 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

プレミアム板紙に対するグローバル需要はどのくらいの速さで成長していますか?

紙・板紙は2025年の高級包装市場シェアの43.26%を占め、ブランドがプラスチックライナーをリサイクル可能な繊維ベースのバリアに置き換えるにつれて、2031年まで5.32% CAGRで前進すると予測されています。

どの包装形態がオンライン購買者に最も高い価値認識をもたらしますか?

磁気クロージャー付きリジッドボックスが優位を占めています。これは寸法安定性が宅配ネットワークに耐えられ、多層的な開封シーケンスがシェア可能なソーシャルメディアコンテンツを生成するためです。

スピリッツメーカーはなぜスマートクロージャーに投資しているのですか?

埋め込まれたNFCタグは産地を認証し、規制当局が求めるブロックチェーントレーサビリティを実現し、ブランドロイヤルティを高める購入後のエンゲージメントを創出します。

2030年までに素材選択に最も影響を与える規制変更は何ですか?

欧州連合の包装・包装廃棄物規則は、段階的に引き上げられるリサイクル含有量の閾値と分解設計規則を設定しており、単一素材・繊維豊富な構造を優遇しています。

最終更新日: