ヨットチャーター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 9.8 十億米ドル |

| 市場規模 (2031) | 12.69 十億米ドル |

| 成長率 (2026 - 2031) | 5.32% CAGR |

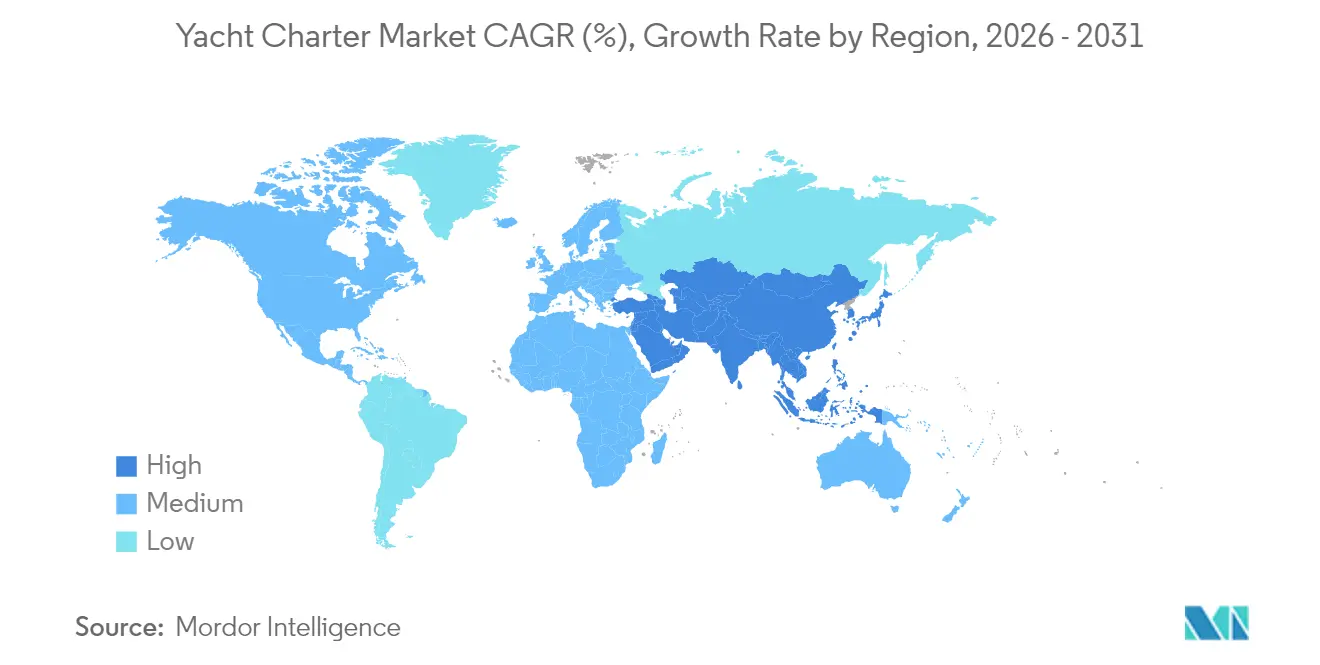

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

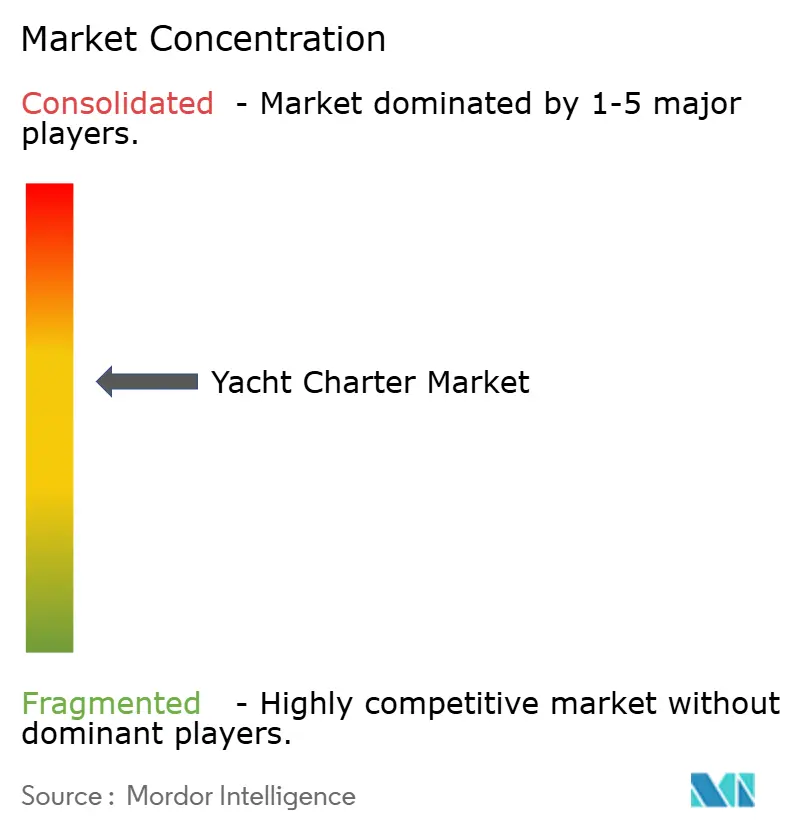

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨットチャーター市場分析

ヨットチャーター市場規模は、2025年の93億米ドルから2026年には98億米ドルへと成長し、2026〜2031年の年平均成長率5.32%で2031年までに126億9,000万米ドルに達すると予測されています。アジアおよび中東における富裕層の増加、地中海における規制緩和、デジタル予約ツールの普及がアクセスを拡大し、成長を支えています。モーターヨットは引き続き収益の中核を担っていますが、より環境に配慮したセーリングオプションやカタマランが新規顧客を獲得しています。短期間チャーターおよびキャビンチャーターは、より幅広い予算層にプレミアム体験を提供し、法人向けイベントが超大型セグメントを牽引しています。競争は現在、フリートの持続可能性、オンラインリーチ、多様な文化的・ビジネスニーズに対応したカスタマイズ能力を軸に展開されています。

レポートの主要ポイント

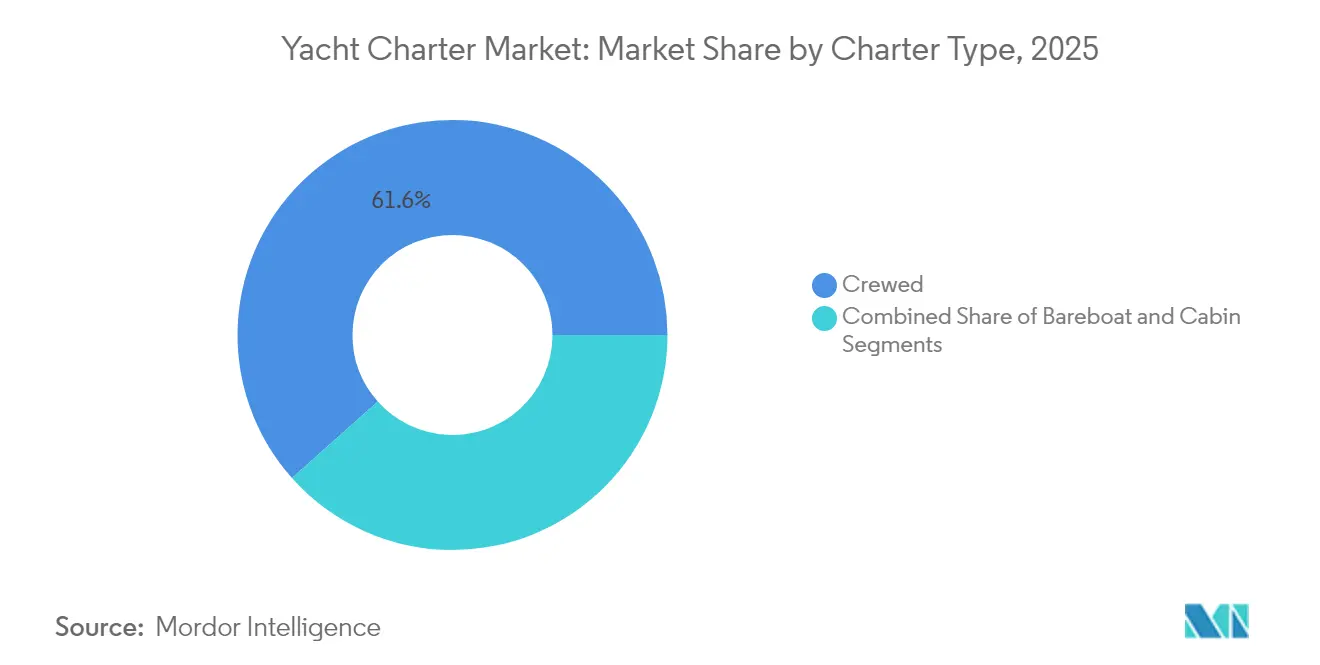

- チャータータイプ別では、クルー付きチャーターが2025年に61.58%の収益シェアを占めトップとなり、キャビンチャーターは2031年に向けて年平均成長率9.31%で拡大する見込みです。

- ヨットタイプ別では、モーターヨットが2025年のヨットチャーター市場シェアの57.52%を占め、セーリングヨットは2031年にかけて最高の年平均成長率8.20%を記録する見込みです。

- ヨットサイズ別では、24〜40メートルクラスが2025年のヨットチャーター市場規模の39.78%を占め、60メートル超のヨットは2031年にかけて年平均成長率9.62%で拡大しています。

- 予約チャネル別では、ブローカー支援予約が2025年に69.74%のシェアを維持し、オンラインマーケットプレイスは年平均成長率11.80%で拡大しています。

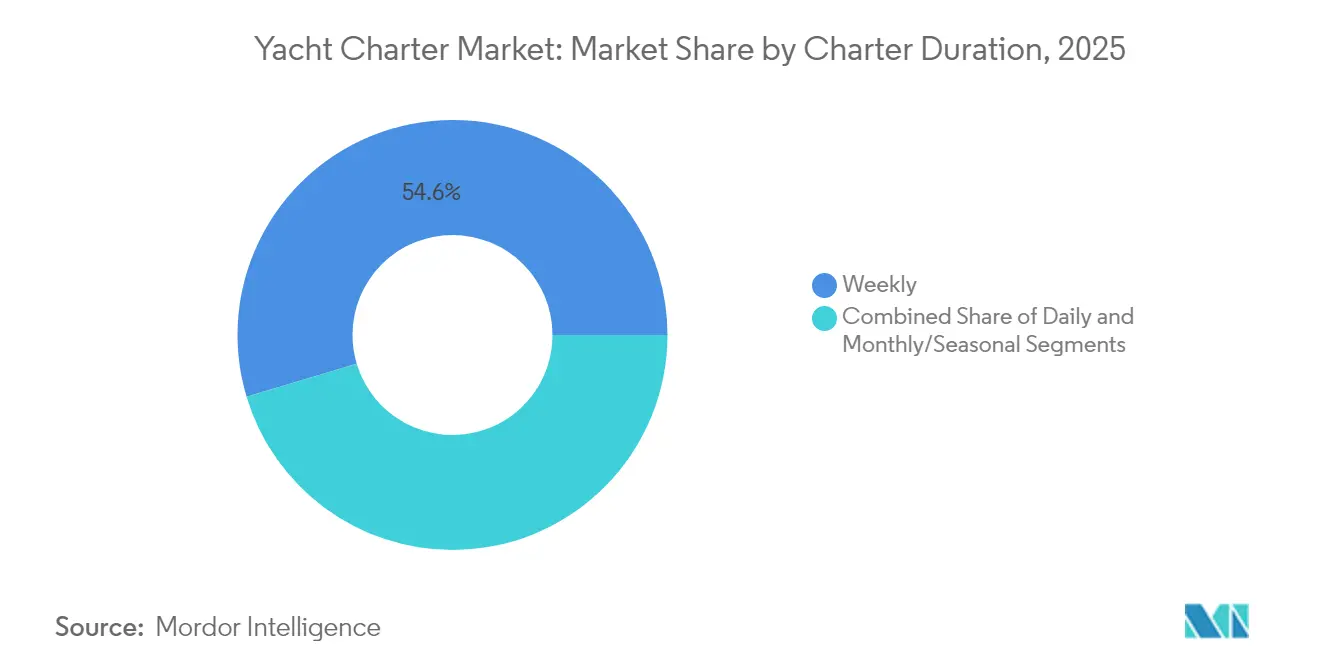

- チャーター期間別では、週次チャーターが2025年に54.63%のシェアを獲得し、日次チャーターは2031年に向けて年平均成長率10.82%で上昇する見込みです。

- エンドユーザー別では、プライベート・レジャー旅行が2025年収益の77.88%を形成しており、法人・MICEの需要は年平均成長率8.74%で成長すると予測されています。

- 地域別では、欧州が2025年の世界収益の45.05%を占め、アジアは2026〜2031年にかけて最速の年平均成長率8.35%で成長する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のヨットチャーター市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジアおよび中東における超富裕層の急増が 初回チャーターを促進 | +1.6% | アジア、中東、地中海への波及効果あり | 中期(2〜4年) |

| オンラインプラットフォームの拡大が 欧州における稼働率を向上 | +1.2% | 欧州、北米 | 短期(2年以内) |

| 体験型観光需要がカリブ海における カタマランチャーターを牽引 | +0.9% | カリブ海、地中海 | 中期(2〜4年) |

| 地中海チャーター規制の緩和が 供給能力を解放 | +0.7% | 地中海、特にギリシャおよびクロアチア | 短期(2年以内) |

| 北米における法人インセンティブ旅行の採用 | +0.5% | 北米、カリブ海への波及効果あり | 中期(2〜4年) |

| 環境に配慮したハイブリッド推進ヨットが スカンジナビアおよびオセアニアの顧客を引き付ける | +0.4% | スカンジナビア、オセアニア、西欧 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジアおよび中東における超富裕層の急増が初回チャーターを促進

アジアおよび中東における超富裕層(UHNWI)人口の拡大は、ヨットチャーター市場を根本的に再形成しており、2025年にはファミリーオフィスの約44%がヨット投資を含む高級資産へのアロケーション増加を検討しています。この富の急増は、ヨッティングをステータスシンボルおよびますます過密化する都市部からの特別な避難場所として捉える、新たな初回チャーター利用者層を生み出しています。このトレンドは特に中国で顕著であり、投資可能資産が3,000万米ドルを超える個人の数が2024年に15%増加し、世界のチャーター市場全体に波及効果をもたらしています。ナイトフランクの「ウェルスレポート2025」によると、これらの新規参入者は単なる受動的な消費者にとどまらず、ヨットのデザインやアメニティに積極的に影響を与え、チャーター会社が適応しなければならない文化的に特化した体験を求めています。その影響はアジアの海域を超えて広がっており、地中海のチャーターオペレーターは2024年にアジア系顧客が22%増加したと報告しており、高級船舶上でのサービス提供や文化的配慮における革新を促進しています。[1]リアム・ベイリー、「ウェルスレポート2025」、ナイトフランク、knightfrank.com.

オンラインプラットフォームの拡大が欧州における稼働率を向上

デジタルマーケットプレイスプラットフォームは、欧州のヨットチャーター市場を劇的に変革しており、船舶の遊休時間を大幅に削減し、従来の富裕層以外にも顧客基盤を拡大しています。欧州最大手のヨットチャータープラットフォームであるClick&Boatは、主にフランスとイタリアからのトラフィックシェア28.13%を達成しており、Boataroundなどの新興プラットフォームが中央欧州で大きな支持を得ています。これらのプラットフォームは予約プロセスを変革し、ユーザーは平均11分のセッションでリスティングを閲覧し、従来のブローカー専用モデルと比較して全体的なフリート稼働率が30%向上しています。民主化効果は特にクロアチアで顕著であり、PlainSailing.comによると、デジタル予約が2024年の英国発チャーターの7%増加に貢献し、ギリシャのレフカスが手頃な価格と良好なセーリング条件により特に人気の目的地として台頭しています。このデジタル変革は単にヨットの予約方法を変えるだけでなく、誰が予約するかを根本的に変えており、ミレニアル世代が現在欧州のオンラインヨットチャーター顧客全体の35%を占めています。

体験型観光需要がカリブ海におけるカタマランチャーターを牽引

カリブ海市場は、旅行者が従来の高級宿泊施設よりも没入型体験を優先するようになるにつれ、前例のない成長を経験しています。この変化は、ハイブリッドまたは電動推進システムを用いたエコセーリングの台頭と、文化的没入と自然探索を融合したカスタマイズされた旅程によって証明されています。サンブラス諸島は、手つかずの美しさと文化的豊かさで知られるプレミアム目的地として台頭しており、エクスマ・ケイズは独自の野生動物との触れ合いと隔絶された環境で人気を集めています。Catamaran Adventuresによると、チャーター会社の80%がカタマランへの需要増加を認識しており、カタマランは一枚帆船と比較して優れた安定性とスペースを提供しています。

地中海チャーター規制の緩和が供給能力を解放

地中海諸国における規制の自由化は、ヨットチャーター市場の供給能力を大幅に拡大しており、特にギリシャでは「eチャーターパーミッション」システムの導入により、全長35メートル超のEU非加盟国籍ヨットが年間最大28日間チャーターできるようになりました。この規制変更は、外国籍ヨットがギリシャに支店を持つ企業によって所有されることを要求していた従来の制限に取って代わり、より幅広い国際船舶に市場を開放しています。その影響は特にスーパーヨットセグメントで顕著であり、ギリシャ政府はギリシャ海域での滞在期間に基づく特別チャーター料金を導入し、一律の制限を廃止しました。クロアチアにおける同様の規制緩和は、2025年のチャーターホットスポットとしての台頭に貢献しており、Nautilus Yachingはダルマチア海岸を主要な予約エリアとして強調しています。これらの規制変更は、より統一された地中海チャーター環境を創出し、フリートオペレーターの運営上の複雑さを軽減し、複数の管轄区域にわたる船舶のより効率的な配備を可能にし、最終的に市場全体の供給能力と運営上の柔軟性を高めています。[2]「ギリシャがスーパーヨットチャーターを開放」、ボートインターナショナル、boatinternational.com.

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ピークシーズンにおる乗組員不足が地中海チャーター コストを押し上げ | -0.8% | 地中海、特にギリシャ、クロアチア、イタリア | 短期(2年以内) |

| 国際海事機関ティアIII適合改修がマージンを圧迫 | -0.6% | 世界全体、欧州および北米への影響が大きい | 中期(2〜4年) |

| カリブ海諸島のマリーナバース不足が フリート成長を制約 | -0.4% | カリブ海、特に英領バージン諸島およびバハマ | 長期(4年以上) |

| 欧州市場における裁量支出の高い感応度 | -0.3% | 欧州、特に南欧諸国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ピークシーズンにおける乗組員不足が地中海チャーターコストを押し上げ

地中海のヨットチャーター市場は、ピークシーズン中の深刻な乗組員不足に直面しており、2024年には運営コストが15〜20%上昇し、オペレーターはサービス品質と収益性の間で困難なトレードオフを迫られています。この不足は特にエンジニアやシェフなどの専門職で深刻であり、一部のオーナーはサービス品質への潜在的な影響にもかかわらず、コスト削減のために最低限の乗組員基準を選択しています。チャーターオペレーターによると、2025年シーズンの乗組員給与は最大25%上昇しており、企業が有資格者を確保するために競争する中、これらのコストは必然的に高いチャーター料金を通じて顧客に転嫁されています。この不足はフリート配備に戦略的な影響を与えており、一部のオペレーターは労働市場がより安定した地域に船舶を転配備したり、ますます競争が激化する労働市場において人材を確保するために、通年雇用保証や専門能力開発機会を含む乗組員定着プログラムに投資したりしています。[3]「地中海乗組員給与トレンド2025」、Burgess、burgessyachts.com.

国際海事機関ティアIII適合改修がマージンを圧迫

国際海事機関のティアIII窒素酸化物(NOx)排出基準は、ヨットチャーターオペレーターに多大な財務的圧力をもたらしており、適合改修コストは船舶のサイズと既存システムに応じて1隻あたり20万〜50万米ドルに上ります。2016年1月1日以降に建造され、排出規制区域(ECA)内で運航する船舶に適用されるこれらの規制は、ティアII基準と比較してNOx排出量を75%削減することを要求しています。チャーターオペレーターは戦略的ジレンマに直面しています。すなわち、これらの適合コストを吸収してマージン低下を受け入れるか、顧客に転嫁して価格感応度の高いセグメントを失うリスクを取るかです。その影響は特に5〜15隻のフリートを持つ中規模オペレーターに深刻であり、大企業のような規模の経済も、ブティックオペレーターのようなニッチな魅力も持ち合わせていません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

チャータータイプ別:キャビンチャーターが高級体験へのアクセスを民主化

クルー付きチャーターは2025年のヨットチャーター市場シェアの61.58%を占めており、これは新規利用者や時間的制約のある旅行者に訴求する完全スタッフ付きサービスによるものです。このクラスの船舶では、ゲスト2名につき1名の乗組員が配置されることが多く、パーソナライズされたケアを通じて価値を強化しています。収益規模は小さいながらも、キャビンチャーターは年平均成長率9.31%で急速に拡大しており、船舶全体ではなくキャビン単位で料金を支払う中間所得層にヨットチャーター市場を広げています。東南アジアでは、キャビンオファーが現在5件に1件の予約を占めており、市場拡大における役割を裏付けています。

デジタル予約ハブによると、2025年のキャビンおよびクルー付き予約の70%がオンラインチャネル経由であり、透明性と利便性が個人ブローカーへの従来の依存を上回っていることを示しています。バアボートチャーターは、クルー付き旅行と比較して概ね40〜60%安価であり、有資格セーラーの選択肢として引き続き人気を博し、貿易風地域でのオフシーズン収入に安定的に貢献しています。強化されたナビゲーションソフトウェアとリモートサポートがバアボートの安全性を高め、有資格顧客プールを拡大しています。柔軟なスタッフィング、シェフパッケージのアドオン、簡単なオンラインチェックアウトを組み合わせたオペレーターは、ヨットチャーター産業における次の需要の波を取り込む立場にあります。

ヨットタイプ別:持続可能性がセーリングの復活を牽引

モーターヨットは2025年の収益プールの57.52%を占め、広々としたサロンと主要スポット間の迅速な移動が可能な点で支持されています。しかし、環境意識の高まりにより、特に風力を活かした低炭素クルージングに適した地中海の島々を巡るルートでは、セーリングヨットの年平均成長率8.20%が見込まれています。一方、カタマランのヨットチャーター市場規模は急増しており、双胴船設計がファミリーに好まれる広いデッキプランの安定性と一致しています。

かつてはニッチだったハイブリッド推進は、2024年に世界のフリートに300隻以上が追加され、規制上の義務と静かな停泊滞在を好む利用者の嗜好の両方を満たしています。セーリングとハイブリッド技術を組み合わせたオペレーターは燃料節約率20〜30%を訴求しており、燃料価格が変動する中で予算を意識した利用者に響いています。選択はもはや純粋なスピードだけでなく、旅行の理念と旅行者の価値観を一致させることに重点が置かれています。モーターヨットメーカーはソーラーパネルとバッテリーバンクを統合することで応え、持続可能性がヨットチャーター市場においてオプションからベースラインの期待へと移行したことを示しています。

ヨットサイズ別:超大型セグメントが経済的逆風に抗して成長

24〜40メートルの船舶が2025年収益の39.78%を占め、スーパーポートの費用なしに高級体験を求める8〜12名のゲストにとって最適な選択肢となっています。これらのヨットはジムスペース、ビーチクラブ、浅い喫水を組み合わせることが多く、地中海の港やカリブ海の停泊地に適しています。高い運営コストにもかかわらず、60メートル超のヨットは、エリート顧客がステータスイベントと比類のないプライバシーを求めるため、年平均成長率9.62%で成長しています。このブラケットのヨットチャーター市場規模は、プレミアム料金を正当化する法人リトリート、ブランドローンチ、インフルエンサーアクティベーションから恩恵を受けています。

24メートル未満の船舶は全契約の65%を占め、初回利用者が試験的に利用するために不可欠です。スタビライザーのアップグレードとジャイロシステムが動揺を軽減し、船酔いへの懸念を低下させ、訴求力を広げています。40〜60メートルの範囲は量と独占性を橋渡しし、自己完結型のシアターやスパを好む複数家族グループの間で需要が安定していますが、欧州のマリーナにおける現行のバース制限内に収まっています。サイズクラス全体にわたるバランスの取れたフリートポートフォリオは、オペレーターが経済的変動をヘッジし、ヨットチャーター産業においてクロスセリングのアップセル経路を獲得するのに役立ちます。

予約チャネル別:デジタルプラットフォームがブローカー優位に挑戦

オフラインブローカーは依然として2025年予約の69.74%を占めており、これはオーダーメイドのルートとVIPコンシェルジュサービスを調整するためです。彼らの深いヨット知識と港湾関係は、高額支出顧客を安心させます。しかし、オンラインセグメントは年平均成長率11.80%で最も急速に拡大しており、テクノロジーネイティブな顧客層に訴求する透明な価格フィルター、レビュー、即時契約を提供しています。Click&Boatが欧州でトラフィックシェア28.13%でトップを占め、GetMyBoatが米国で14.01%でトップとなっています。

プラットフォームはバーチャルウォークスルーとAIマッチングを活用して選択を効率的に絞り込み、利用者がショルダーシーズンのスロットや小型船舶を予約するよう促しています。ブローカーはチャットボットとフォトリアリスティックな3Dツアーを統合することで反撃し、ブレンドされたサービス経路を創出しています。ヨットチャーター市場は現在、チャネル間をシームレスに移動でき、プランナーに迅速な情報を提供しながら人間の専門知識でバックアップできる企業を評価しています。ブローカーがテクノロジーエンジンをホワイトラベル化し、プラットフォームが目的地スペシャリストに投資するアライアンスが期待されます。

チャーター期間別:日次チャーターが市場アクセスを拡大

週次チャーターは2025年に54.63%のシェアでヨットチャーター市場を支配しており、オペレーターの運営効率と顧客の没入型体験の最適なバランスを提供しています。この期間により、チャーター利用者は複数の目的地を探索でき、オペレーターには短期チャーターと比較して予測可能なスケジューリングと低い回転コストをもたらします。しかし、日次チャーターは年平均成長率10.82%(2026〜2031年)で最も強い成長を経験しており、長期休暇よりも短く頻繁なレジャー体験を好む消費者嗜好の変化によって牽引されています。この変化は、裕福な専門職が週末の時間枠に収まる高級体験を求める沿岸都市市場で特に顕著です。

取引量は小さいながらも、月次・季節チャーターセグメントは、これらの長期チャーターが要求するプレミアム価格により、市場価値の重要な部分を占めています。このセグメントは、富裕層の顧客が自国の悪天候から長期的な逃避を求める冬のカリブ海と夏の地中海シーズンで特に強い需要を示しています。

エンドユーザー別:法人セグメントがイノベーションを牽引

プライベート・レジャーセグメントは2025年に77.88%のシェアでヨットチャーター市場を支配しており、バケーションとライフスタイル体験に対する業界の歴史的な注力を反映しています。このセグメントの強さは、個人レジャーがチャーターの主要な動機であり続ける地中海やカリブ海などの伝統的なチャーター目的地で特に顕著です。規模は小さいながらも、法人・MICE(会議、インセンティブ、コンファレンス、展示会)セグメントは年平均成長率8.74%(2026〜2031年)で最も急速な成長を経験しており、高価値顧客エンゲージメントとチームビルディング活動のための独自の会場を求める企業によって牽引されています。

法人セグメントの成長はヨットのデザインとアメニティを再形成しており、新しい船舶は強化された接続性、マルチメディア機能、フォーマルな会議とリラックスしたネットワーキングの間で移行できる可変スペースなど、ビジネス機能に特化した機能をますます取り入れています。このトレンドは特にアジアで顕著であり、接待目的の法人利用が60フィートから130フィートの大型ヨットへのシフトを牽引しています。

地域分析

欧州は2025年の世界収益の45.05%のシェアを維持しており、密なマリーナネットワークと標準化されたチャーター規則に支えられています。ギリシャの新しいeチャーターパーミッションはEU非加盟国籍のスーパーヨットの波を引き寄せ、クロアチアのダルマチア海岸は価格感応度の高い予約を獲得しました。最大25%の乗組員賃金インフレとピークシーズンのバース不足がコストを押し上げており、オンラインポータルが二次港を可視化し、年間を通じて需要を平準化しています。

アジアは最も急速に成長している市場であり、2026〜2031年にかけて年平均成長率8.35%で拡大すると予測されています。流動資産3,000万米ドル超を持つ中国の個人数は2024年に15%増加し、海南、プーケット、バリのマリーナはより大きな船体喫水に対応するために拡張されています。デジタルによる発見がブローカーの門番役を置き換え、初回チャーター利用者が法人向けセールアウェイやファミリーリユニオンを手配しやすくなっています。各国政府は新しいマリーナへの税制優遇を提供し、民間投資を促進しています。

カリブ海は、欧州からヨットが移動してデュアルシーズン収益を得る冬の魅力を持っています。カタマランチャーターは、島巡りに適した広々としたデザインにより2024年に前年比15%増加しました。英領バージン諸島とバハマのバース不足により成長が制限されており、カリフォルニア州の商業港湾船舶規制などの米国の環境規制の強化が、太平洋港に再配備するオペレーターのコンプライアンスリスクを高めています。北米は強固な国内基盤と増加する法人インセンティブを活かし、会議とレジャーを融合したテーマチャーターの機会を開拓しています。

競争環境

市場集中度は中程度です。Dream Yacht CharterとThe Mooringsが従来のフリートモデルを支え、ZizooとGetMyBoatがデジタル変革をリードしています。SunsailとThe MooringsはDufourと独占契約を締結し、2シーズンにわたって75隻を追加し、プレミアムステータスを強化しました。2025年4月に発表されたEUヨットへの米国の相互関税は、調達を国内造船業者に転換させ、競争バランスを傾ける可能性があります。

テクノロジー投資が市場投入スピードを決定するようになっています。ViewYachtの2025年チャネルマネージャーのロールアウトはプラットフォーム間で在庫を同期し、ブローカーの管理時間を削減しています。バーチャルツアー、AI価格予測、過去のフィードバックに基づくパーソナライズされた旅程が顧客維持を促進しています。環境認証が並行した競争軸を加えており、The MooringsのBlue Marine Foundationとの「OCEAN Promise」は、任意の慈善活動からコアブランド価値へのシフトを示しています。

ホワイトスペースの機会はインドネシアとフィリピンにあり、マリーナが稼働し始め、乗組員も豊富です。船上栄養士からマインドフルネスコーチまでのヘルス・ウェルネスパッケージは、まだ十分に活用されていない差別化要因です。持続可能なフリート、デジタルリーチ、専門的な体験を融合できる企業が、ヨットチャーター市場でのフットプリントを拡大するのに最も有利な立場にあります。

ヨットチャーター業界リーダー

OceanBLUE Yachts Ltd.

Burgess

Simpson Marine

Northrop and Johnson

Dream Yacht Worldwide

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:ViewYachtは、プラットフォーム間でデータを同期し、チャーターブローカーの効率を向上させ管理負担を軽減する強化されたヨットチャーターチャネルマネージャーを発表しました。この技術的進歩により、ブローカーは顧客サービスと営業により多くの時間を割くことができ、競争の激しいヨットチャーター市場におけるビジネス運営を変革する可能性があります。

- 2024年1月:ギリシャ政府は「eチャーターパーミッション」システムを開始し、全長35メートル超のEU非加盟国籍ヨットがギリシャで年間最大28日間チャーターできるようになりました。この規制変更は、外国籍ヨットがギリシャに支店を持つ企業によって所有されることを要求していた従来の制限に取って代わり、市場供給能力を効果的に拡大し、国際船舶に新たな機会を創出しています。

- 2024年1月:The Mooringsの403PCが欧州パワーボート・オブ・ザ・イヤー賞を受賞し、チャーターフリート市場における品質と革新に対する同社の評判を高めました。この認定は、スペース、安定性、操作の容易さの組み合わせで人気が高まっているパワーカタマランセグメントにおけるThe Mooringsの地位を強化しています。

世界のヨットチャーター市場レポートの調査範囲

ヨットチャーターは通常、レジャー、ビジネス、バケーション活動に使用されます。ヨットチャーターは、ヨットを所有することなく友人や家族と長い休暇を楽しむ便利で簡単な方法を提供します。ヨットチャーター会社はヨットを提供し、乗組員と船長、チャーター期間全体にわたるオンラインまたはオンコールサポートとともに、顧客の要件に応じた最適な旅程を提供します。

ヨットチャーター市場は、チャータータイプ、ヨットタイプ、および地域別にセグメント化されています。チャータータイプ別では、市場はバアボート、キャビン、クルー付きにセグメント化されています。ヨットタイプ別では、市場はセーリングヨット、モーターボートヨット、その他のヨットタイプにセグメント化されています。

地域別では、市場は北米、欧州、アジア太平洋、およびその他の地域にセグメント化されています。

| バアボート |

| キャビン |

| クルー付き |

| セーリングヨット |

| モーターヨット |

| カタマランおよびその他 |

| 24メートル未満 |

| 24〜40メートル |

| 40〜60メートル |

| 60メートル超 |

| ブローカー支援オフライン |

| オンラインマーケットプレイス |

| 日次 |

| 週次 |

| 月次・季節 |

| プライベート・レジャー |

| 法人・MICE |

| 政府・機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ギリシャ | |

| クロアチア | |

| 欧州その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| エジプト | |

| トルコ | |

| 南アフリカ | |

| 中東・アフリカその他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| タイ | |

| アジア太平洋その他 |

| チャータータイプ別 | バアボート | |

| キャビン | ||

| クルー付き | ||

| ヨットタイプ別 | セーリングヨット | |

| モーターヨット | ||

| カタマランおよびその他 | ||

| ヨットサイズ別 | 24メートル未満 | |

| 24〜40メートル | ||

| 40〜60メートル | ||

| 60メートル超 | ||

| 予約チャネル別 | ブローカー支援オフライン | |

| オンラインマーケットプレイス | ||

| チャーター期間別 | 日次 | |

| 週次 | ||

| 月次・季節 | ||

| エンドユーザー別 | プライベート・レジャー | |

| 法人・MICE | ||

| 政府・機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ギリシャ | ||

| クロアチア | ||

| 欧州その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| エジプト | ||

| トルコ | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| タイ | ||

| アジア太平洋その他 | ||

レポートで回答される主要な質問

現在のヨットチャーター市場規模はどのくらいですか?

ヨットチャーター市場規模は2026年に98億米ドルです。

オンラインプラットフォームはヨットチャーターの予約にどのような影響を与えていますか?

オンラインマーケットプレイスは年平均成長率11.80%で成長しており、透明な価格設定とより広いアクセスを提供しながら、ブローカーの専門知識と共存しています。

日次チャーターが人気になっている理由は何ですか?

多忙な専門職は短い高級体験を好み、年平均成長率10.82%で拡大する日次チャーターがこの時間的制約のある需要に対応しています。

最大のシェアを持つヨットサイズセグメントはどれですか?

24〜40メートルカテゴリーが2025年収益の39.78%を占め、高級機能と管理可能な運営コストのバランスを取っています。

最終更新日: