スペイン生命保険・非生命保険市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

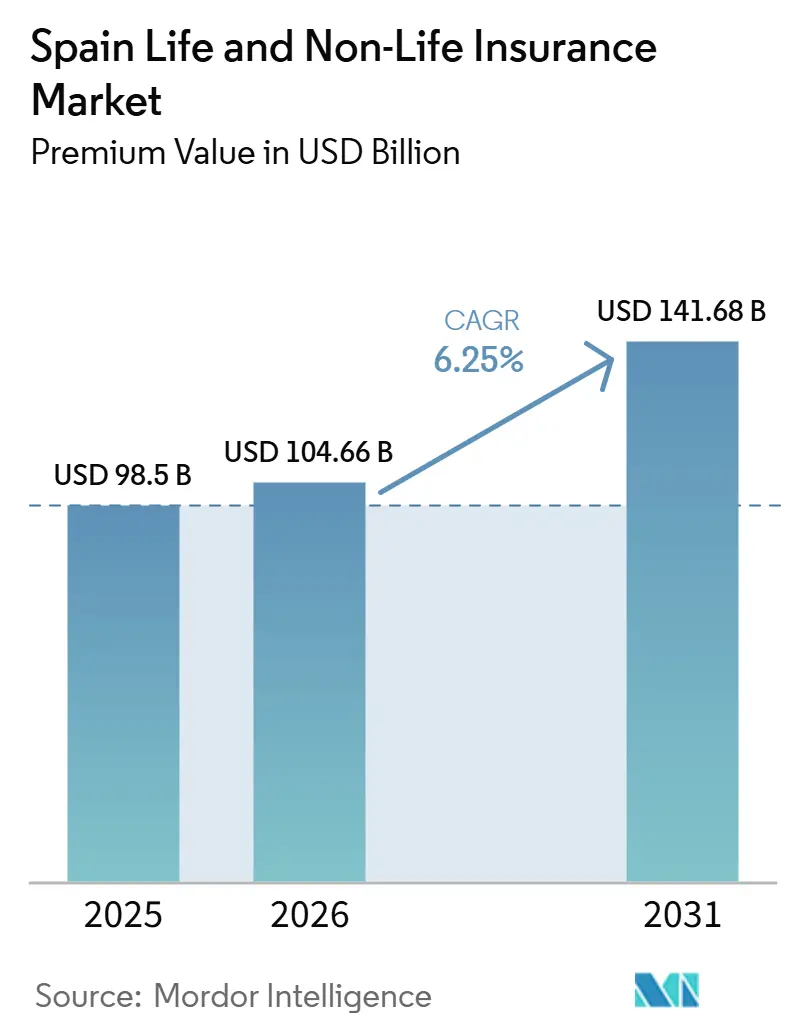

| 基準年の市場規模 (2025) | 98.5 十億米ドル |

| 市場規模 (2026) | 104.66 十億米ドル |

| 市場規模 (2031) | 141.68 十億米ドル |

| 成長率 (2026 - 2031) | 6.25% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペイン生命保険・非生命保険市場分析

スペインの生命保険・非生命保険市場の保険料価値ベースの市場規模は、2025年の980億5,000万米ドルおよび2026年の1,046億6,000万米ドルから、2031年までに1,416億8,000万米ドルへと拡大し、2026年から2031年の間にCAGR 6.25%を記録する見込みである。

保険料収入の力強い成長は、保険普及率の深化、可処分所得の上昇、および貯蓄商品から保障・退職ソリューションへの着実な移行を示している。自動車保険における強制加入制度、民間医療保険の急速な普及、および財物・自然災害保険需要の急増が非生命保険部門の勢いを支える一方、年金改革と長寿化トレンドが年金商品への新たな資本流入を促している。デジタル化は販売チャネルの経済構造を塗り替えており、バンカシュアランスが普及範囲を拡大し、モバイルプラットフォームが価格透明性を向上させている。規模の優位性、堅牢なリスク価格算定エンジン、および詳細な顧客データへのアクセスが、スペインの生命保険・非生命保険市場における決定的な競争上の優位要因として台頭している。

主要レポートのポイント

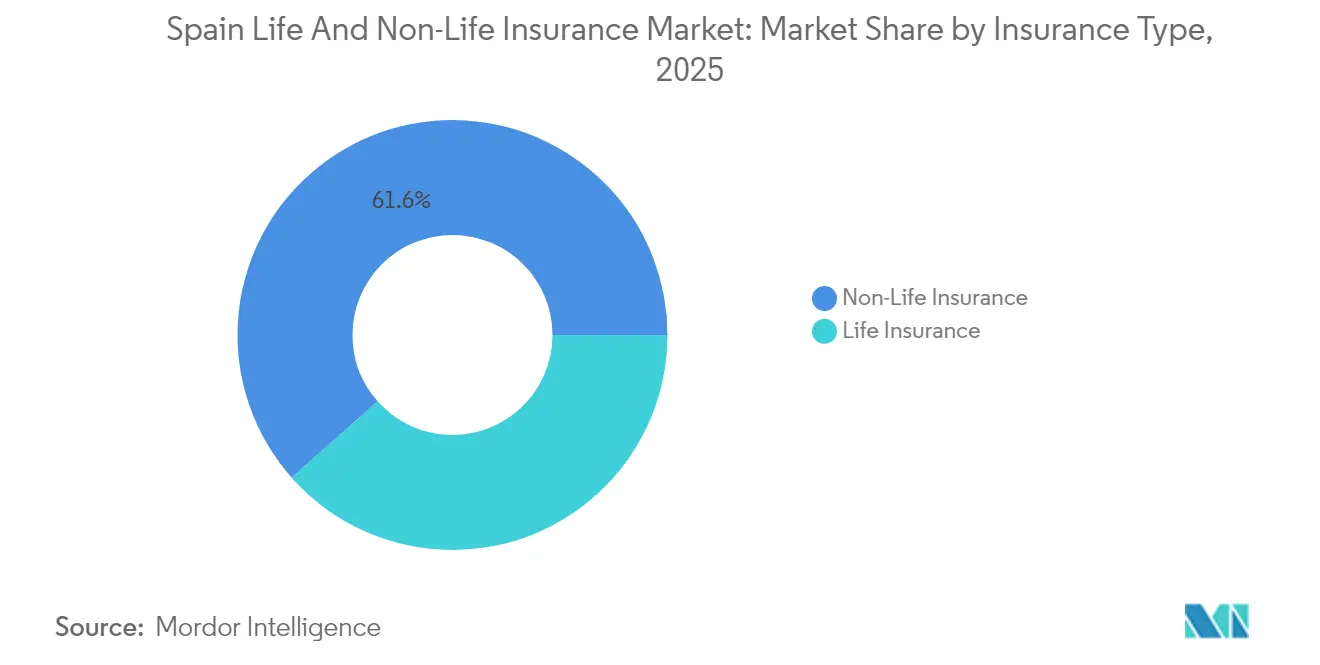

- 保険種別では、非生命保険が2025年のスペイン生命保険・非生命保険市場シェアの61.55%を占め、年金・個人年金部門は2031年までCAGR5.6%で成長すると予測されています。

- 販売チャネル別では、バンカシュアランスが2025年のスペイン生命保険・非生命保険市場の43.65%を占め、オンライン・モバイル販売は2031年までにCAGR11.75%を記録すると予測されています。

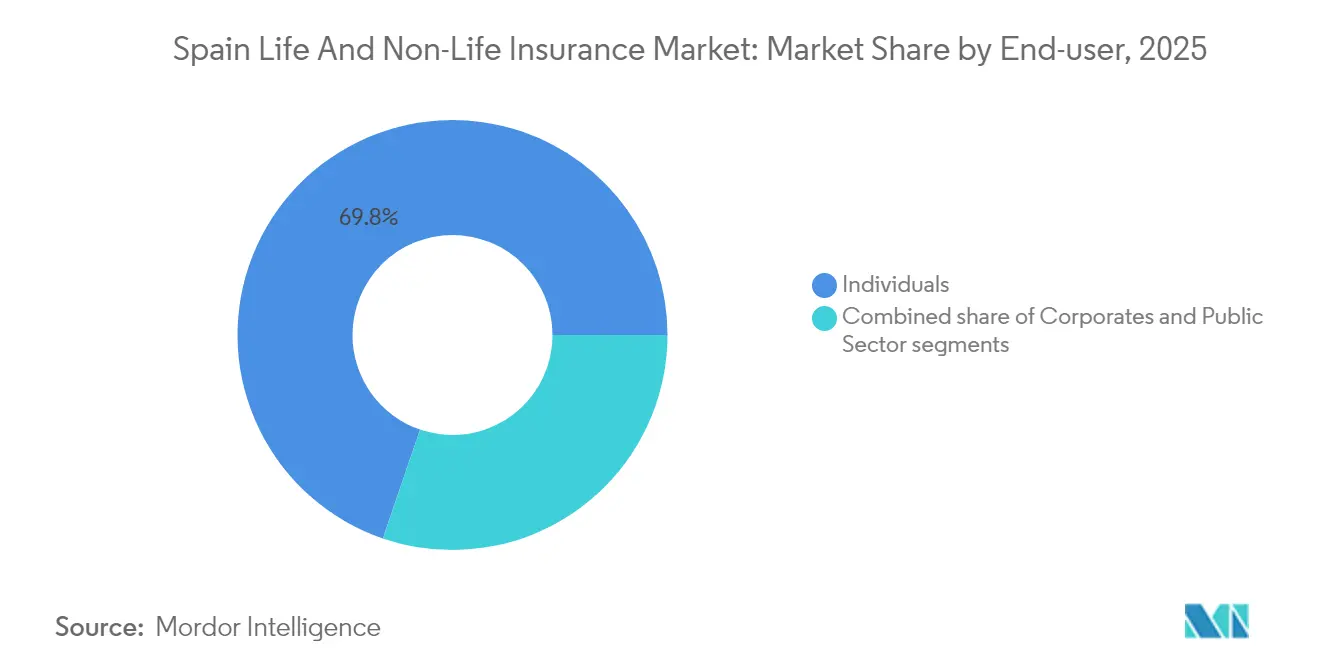

- エンドユーザー別では、個人が2025年のスペイン生命保険・非生命保険市場規模の69.75%を占め、中小企業が最も成長の速いセグメントとなり、2026年から2031年にかけてCAGR7.05%で拡大しています。

- 地域別では、マドリードが2025年のスペイン生命保険・非生命保険市場規模の22.05%のシェアでトップとなり、バレンシア州が2026年から2031年にかけてCAGR6.34%で最も高い地域成長率を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スペイン生命保険・非生命保険市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| スペインにおける高齢化による 年金・個人年金商品需要の増加 | +1.8% | 全国;マドリード、カタルーニャ、バスク地方で 最も高い影響 | 長期(4年以上) |

| デジタルバンカシュアランス提携の成長による 保険販売の加速 | +1.2% | 全国、主要都市圏での 早期牽引力 | 中期(2~4年) |

| 自動車保険強制加入規制による 非生命保険料の増加 | +0.7% | 全国 | 短期(2年以内) |

| 気候関連災害の増加による 財物・農作物保険需要の拡大 | +1.1% | バレンシア、アンダルシア、カタルーニャ; 全国への波及 | 中期(2~4年) |

| 民間医療ネットワークとの健康保険統合による 普及率の拡大 | +0.9% | マドリード、カタルーニャ、バレアレス諸島 | 中期(2~4年) |

| EUソルベンシーII改革による スペイン保険会社の資本最適化の実現 | +0.5% | 全国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

スペインにおける高齢化が年金・個人年金商品需要を牽引

スペイン人の5人に1人はすでに65歳以上であり、その割合は2035年までに26%を超える見込みです[1]OECD、「OECDスペイン資本市場レビュー2024」、oecd.org。この人口動態の変化により、生命保険会社は退職商品を優先するようになっており、年金・個人年金保険料は2025年から2030年にかけてCAGR5.86%で拡大しています。CaixaBankの「Generation+」スイートは、個人年金、シニア向け保護、リバースモーゲージを単一のアドバイザリー提案にまとめ、家計資産の約40%を管理するコホートを取り込んでいます。改訂された死亡率表(PER2020)は価格算定精度を高め、長寿リスクヘッジの必要性を浮き彫りにしています。長期負債を高利回り資産と照合できる保険会社は、スペイン生命保険・非生命保険市場でシェアを獲得する見込みです。

デジタルバンカシュアランス提携の成長が保険販売を加速

2024年、銀行は保険からの国内利益の14.2%を占め、日常的な銀行業務におけるバンカシュアランスの不可欠な役割を浮き彫りにしました。このチャネルは総元受保険料の44.1%を占め、現在はロボアドバイス、データ駆動型クロスセリング、即時保険証券発行などの機能でモバイルアプリを強化しています。SegurCaixa Adeslas は、CaixaBankの2,100万人の個人顧客に対して、医療・住宅・自動車保険のタイムリーなオファーをシームレスに統合することで、規模の力を示しています。顧客獲得コストの削減とコンバージョン率の向上により、バンカシュアランスはより生産的になり、スペインの生命保険・非生命保険セクターの成長を牽引しています。

自動車保険強制加入規制が非生命保険料を押し上げ

スペインの法律はすべての登録車両に賠償責任保険の加入を義務付けており、リアルタイムの交通警察データベースなどの取り締まり強化ツールにより、無保険者の割合が縮小しています。自動車保険料は非生命保険収益の4分の1以上を占めています。2024年のコンバインドレシオが100%を超えているにもかかわらず、テレマティクスベースの価格算定と厳格な不正請求対策により、保険会社は料率を調整しています。2024年初頭に新車登録台数が回復し、販売量を支えており、規制の確実性により自動車保険はスペイン生命保険・非生命保険市場の基盤であり続けるでしょう。

気候関連災害の増加が財物・農作物保険需要を拡大

洪水、山火事、干ばつが保険損失を増大させ、リスク認識を高めています。保険補償コンソーシアム(CCS)は1987年以来、異常事態に対して110億4,000万米ドルを支払い、民間部門のボラティリティを緩和してきました[2]フィッチ・レーティングス、「スペインのCCSが気候リスクの中で再保険・保険の安定を支援」、fitchratings.com。2024年のバレンシア洪水後も、複合多重リスク財物コンバインドレシオは95%を下回り、このモデルの強靭性を証明しました。洪水リスクの高い地域の保険料は低い一桁台で上昇しており、農業保険の需要は農作物収量がより不安定になるにつれて増加しています。したがって、気候リスクはスペイン生命保険・非生命保険市場に構造的な追い風をもたらしています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 生命保険マージンを圧迫する 持続的な低金利環境 | -0.8% | 全国 | 短期(2年以内) |

| 非生命保険会社の収益性を制限する 自動車部門の高いコンバインドレシオ | -0.6% | 全国 | 中期(2~4年) |

| 伝統的な代理店のシェアを侵食する インシュアテックとの競争激化 | -0.4% | 主要都市圏、特にマドリードと バルセロナ | 中期(2~4年) |

| コンプライアンスコストを引き上げる より厳格なIFRS17報告要件 | -0.5% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

生命保険マージンを圧迫する持続的な低金利環境

保証利回り型貯蓄ブロックは依然として多くの生命保険会社のバランスシートに残っており、超低利回りがスプレッド収入を圧迫しています。欧州中央銀行は2024年に引き締めを開始しましたが、再投資利回りは既存契約の最低付利率に遅れをとっています。生命保険会社は投資リスクを移転するユニットリンク型契約へのシフトを進めていますが、移行コストがスペイン生命保険・非生命保険市場全体の短期的な収益性に重くのしかかっています。

自動車部門の高いコンバインドレシオが非生命保険会社の収益性を制限

サプライチェーンのインフレ、高価な部品、および高額の人身傷害賠償により、2024年の自動車コンバインドレシオは100%を超えました。保険会社はより大幅な料率引き上げを申請し、AI駆動の保険金請求トリアージを導入していますが、損失の深刻度は依然として高止まりしています。引受が損益分岐点に達するまで、医療や中小企業パッケージなどより成長の速い部門への資本配分が、スペイン生命保険・非生命保険市場における自動車保険の成長貢献を希薄化させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

保険種別:非生命保険が優位を保ちながら年金商品が急増

非生命保険は2025年の総元受保険料の61.55%を生み出し、強制自動車保険、気候関連の財物需要、および複数の都市部県における民間医療保険普及率30%によって強化されたポジションを維持しています。スペイン生命保険・非生命保険市場は引き続き自動車保険に販売量を依存していますが、2024年10月のバレンシア洪水後、財物・農作物部門が着実に増加しています。生命保険商品は保険料収入の残り38.45%を占め、家計が予測可能な退職後のキャッシュフローを求めるにつれ、年金・個人年金契約は2031年まで年率5.6%で増加しています。改訂されたPER2020死亡率表は長寿リスクに対する資本を引き上げますが、新たな個人年金発行を支える価格算定精度を提供します。

生命保険貯蓄の成長は、保険会社を投資保証の重荷から守りながら、顧客の株式エクスポージャーへの需要を満たすユニットリンク型スキームへとシフトしています。一方、終身保険はマドリードとカタルーニャの富裕層個人向けのニッチな資産移転ツールとして残っています。非生命保険に関連するスペイン生命保険・非生命保険市場規模は依然として生命保険を大きく上回っていますが、年金契約からのマージン貢献は、ソルベンシーに優しい再保険に支えられて増加しています。資本集約型の伝統的な準備金と手数料ベースの資産軽量型商品のバランスを取れる保険会社は、自己資本利益率のスプレッドを拡大するでしょう。自動車・家庭部門における保険金請求の自動化と行動価格算定は費用率をさらに改善し、多角化グループに構造的な優位性をもたらします。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

販売チャネル別:バンカシュアランスがリードしながらデジタルが混乱をもたらす

バンカシュアランスは2025年に保険料の43.65%を引き受け、スペインの30,000以上の銀行支店と既存の貸し手の信頼性を活用しました。スペイン生命保険・非生命保険市場は、特に当座預金口座と一緒に販売される年金プランにおいて、大衆市場の貯蓄者にリーチするためにこれらの提携に依存しています。組み込みアプリケーション・プログラミング・インターフェース(API)リンクにより、銀行のモバイルアプリは即時見積もりの発行、入院給付金保険のクロスセリング、解約率を3%未満に抑える更新プロンプトの送信が可能になっています。

それでも、オンライン・モバイル直販プラットフォームは2031年までCAGR11.75%で拡大しており、比較サイトやデジタルアグリゲーターが価格優先の購買行動を促進する中、あらゆるチャネルの中で最も速い成長を示しています。代理店・ブローカーは、輸出業者向けの複雑な賠償責任・海上保険においてアドバイザリーの優位性を維持していますが、手数料圧力は高まっています。オムニチャネル行動が定着するにつれ、ウェブから支店、コールセンターへのシームレスな引き継ぎを持つ保険会社は、より高いネット・プロモーター・スコアと低い解約率を報告しています。スペイン生命保険・非生命保険市場のシェアミックスはデジタルへと移行していますが、銀行預金の粘着性とビッグデータ引受により、バンカシュアランスは生命保険商品において引き続き中核的な役割を果たすでしょう。

エンドユーザー別:個人が優位を保ちながら中小企業が加速

個人世帯は2025年の保険料量の69.75%を占め、強制自動車保険と公立病院の待機リストが長くなる中での民間医療保険の魅力に支えられています。スペイン生命保険・非生命保険市場は、広範な消費者啓発キャンペーンと退職商品への税制優遇措置から恩恵を受けています。小売基盤の中で、富裕層の顧客は資産移転のためのユニバーサル生命保険ラッパーを求め、ミレニアル世代はスマートフォンで購入する使用量ベースの自動車保険や短期旅行保険に傾いています。

スペイン企業の99%以上を占める中小企業は、保険会社が財物、賠償責任、従業員福利厚生をカバーするバンドル型マルチライン・パッケージを展開する中、CAGR7.05%で最も成長の速いセグメントとなっています。VidaCaixaのMyBox Vida Negociosは、自営業者に柔軟な補償と税控除を提供し、MAPFREはBankinter支店を通じたクロスセリングを追求しています。デジタル引受ポータルは処理時間を数日から数分に短縮し、リソースに制約のある中小企業オーナーにとって重要な魅力となっています。大企業は引き続き高い自己保有で自家保険を行っていますが、大手保険会社の商業部門から巨大リスク移転や駐在員医療プランを調達しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

クロスセグメント別:販売チャネルが保険種別のダイナミクスを再形成

販売の好みは商品によって大きく異なります。バンカシュアランスは、銀行アドバイザーが退職基金と個人年金を住宅ローンとパッケージ化する中、個人年金販売のほぼ3分の2を占めています。逆に、消費者直販デジタルポータルは、即時履行と透明な価格算定が対面インタラクションを上回る標準化された自動車・ガジェット保険で優位に立っています。このパターンは、スペイン生命保険・非生命保険産業が高度なアドバイスを要する商品を人的チャネルと連携させ、コモディティ化されたリスクをアルゴリズムに振り向ける方法を示しています。

組み込み保険、つまり旅行予約サイトが旅行保護を販売したり、貸し手がローンに支払保護保険料を組み込んだりすることで、追加の販売コストなしにリーチが拡大します。しかし、補償が販売チャネルと不一致の場合、商品の複雑性が加速し、保険会社を評判リスクにさらす可能性があります。比較優位分析はバンカシュアランスのコスト効率を確認しますが、サービス品質のトレードオフを示唆しており、一部の既存企業はインシュアテックとの共同ブランドを通じて体験スコアを向上させています。したがって、戦略的なチャネルオーケストレーションが、スペイン生命保険・非生命保険市場における将来の勝者を決定するでしょう。

地域分析

マドリードは2025年の保険料収入の22.05%を占め、密度の高い企業集積、国内最高の一人当たりGDP、および40.46%の民間医療保険普及率を背景としています。3,798億2,000万ユーロ(3,956億米ドル)の外国直接投資残高がリスク移転ニーズを拡大し、高度な従業員福利厚生スキームと高額保険金額の生命保険契約を触媒しています。カタルーニャは第2位にランクされ、バルセロナのテクノロジークラスターと製造業基盤が、オーダーメイドの引受を必要とするサイバー、海上、サプライチェーン保険を優遇しています。普及率は依然として高く、住民の34.16%が民間医療保険に加入しており、保険会社は都市部のデジタル需要に応えるためインシュアテックとの提携を育んでいます。

アンダルシアは、大きな人口と成長する観光セクターを持ちながら、普及率では遅れをとっていますが、可処分所得の増加とともに大きな上昇余地を提供しています。医療・財物部門が新規保険料の大部分を占め、農業マイクロ保険は地域の広大な農業基盤から恩恵を受けて増加しています。バスク地方は協同組合型保険会社のエコシステムと平均以上の所得を特徴とし、産業輸出業者向けの複合リスク商業パッケージを支えています。

バレンシア州は、2024年の洪水後の復興需要と陶磁器・農産食品分野の活発な中小企業基盤に後押しされ、2031年までのCAGR6.34%で最も成長の速い地域として注目されています。国家支援のCCS制度が迅速な保険金支払いを確保し、消費者の信頼と保険更新意欲を高めました。最後に、バレアレス諸島とカナリア諸島は観光経済に結びついた旅行・医療保険の高い普及率を示し、内陸部の農村地域は依然として普及率が低いものの、モバイル販売プラットフォームを通じて開拓が進み、スペイン生命保険・非生命保険市場のフットプリントを深めています。

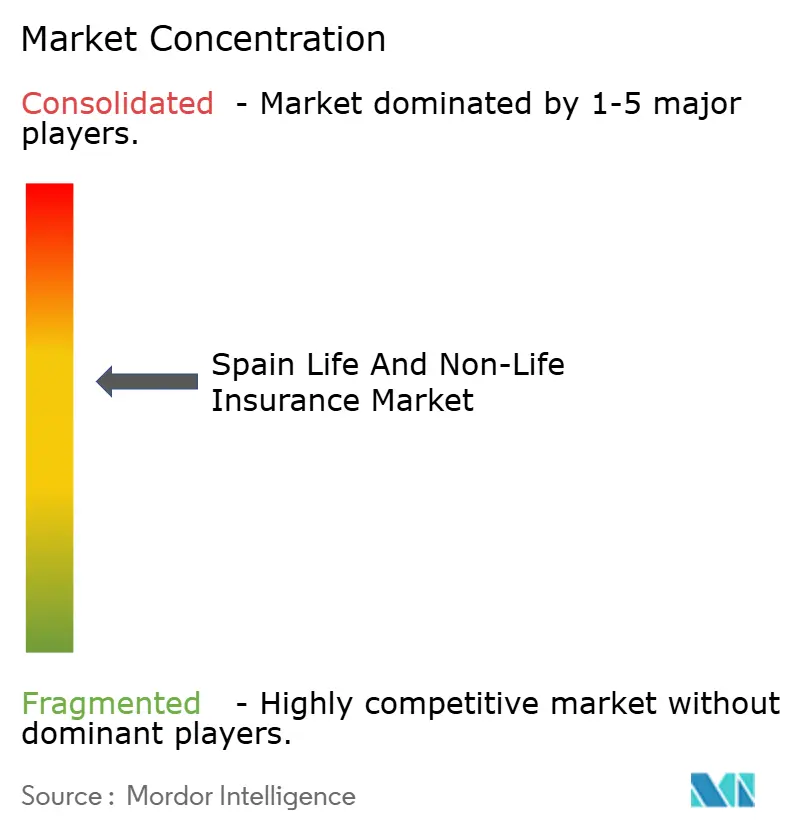

競争環境

上位5社であるVidaCaixa、Mapfre、Mutua Madrileña、Zurich、AXAが元受保険料の大部分を占め、適度に集中したスペイン生命保険・非生命保険市場を反映しています。VidaCaixaはCaixaBankの支店ネットワークを通じて生命保険・年金部門で卓越しており、デジタル投資の短期回収を支える規模を達成しています。Mapfreは3,000以上の小売店舗と国内で最もダウンロードされた保険アプリの一つを組み合わせ、2028年までにさらに300店舗を追加する計画です。

医療保険はより集中しており、SegurCaixa Adeslas、Sanitas、Asisa、DKV、Mapfreが過半数のシェアを占め、民間病院チェーンとの垂直統合を活用しています。財物・自然災害保険では、CCSのバックストップが競争条件を平準化していますが、高度な自然災害モデリング能力を持つ保険会社はより詳細なリスクを正確に価格算定し、コンバインドレシオを100%未満に維持できます。

Prima SegurosやSimpleなどのデジタル新興企業は、自動車または中小企業のニッチに焦点を当て、ストレートスルー処理と顧客体験設計を使用して既存企業のシェアを侵食しています。国際的な専門会社、例えばMunich Re Specialtyは2025年から引受を行い、任意再保険レイヤーで料率を引き下げる可能性があります。M&Aは継続しており、BMSは信用・保証拡大のためにRasherを買収し、MEDVIDA PartnersはVidaCaixaの既存契約を吸収して規模を構築し、個人年金フローを追求しています。顧客獲得コスト管理と資産軽量型商品設計の両方をマスターした企業が、マージンを維持するために最も有利な立場にあると思われます。

スペイン生命保険・非生命保険産業リーダー

Mapfre S.A.

VidaCaixa (CaixaBank Group)

Mutua Madrileña

AXA Seguros S.A.

Allianz Seguros

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:MAPFREは3年以内に300の追加オフィスを開設し、自動車保険の収益性を改善しながら中小企業向け生命保険の成長を目指すことを表明しました。

- 2025年3月:InocsaがGrupo Catalana Occidenteを19億4,000万ポンドで買収し、スペインの保険業界における最近の最大規模の買収の一つとなりました。

- 2024年11月:CCSはバレンシアとマラガの深刻な洪水後に保険金を支払い、100億ユーロ(104億1,000万米ドル)の準備金を活用してシステムの強靭性を示しました。

- 2024年5月:MEDVIDA PartnersがVidaCaixaの生命保険ポートフォリオを買収し、クローズドブック管理における規模を達成しました。

- 2024年5月:AMベストが料率の適切性が改善したとして、スペインの非生命保険の見通しをネガティブからステーブルに変更しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、スペインの生命保険および非生命保険市場を、生命保険、年金・アニュイティ、自動車保険、財産保険、賠償責任保険、健康保険、海上保険、航空保険、輸送保険、信用保険を対象として、スペイン国内で収受されたすべての直接元受保険料および保険契約手数料と定義する。数値は現在の米ドル建てで表示され、出再再保険控除前の元受総保険料を表す。これはキャリアの機会を比較するクライアントにとって最も有用な視点であると考える。

受再再保険、Lloyd'sが引き受けたスペインリスク、および海外プロジェクト向け履行保証保険は、当社が計測する国内保険料プールの外に位置するため、除外している。

セグメンテーション概要

- 保険種別(元受保険料総額、単位:十億米ドル)

- 生命保険

- 定期生命保険

- 養老保険

- 終身保険・ユニバーサル生命保険

- 年金・個人年金

- 非生命保険

- 自動車保険

- 財物・損害保険

- 医療保険

- 賠償責任保険

- 信用・保証保険

- 海上・航空・輸送保険

- 生命保険

- 販売チャネル別

- 代理店・ブローカー

- バンカシュアランス

- 直接(専属)販売

- オンライン・モバイル

- アフィニティ・パートナーシップ

- エンドユーザー別

- 個人

- マスマーケット

- 富裕層個人

- 法人

- 中小企業

- 大企業

- 公共部門

- 個人

- 地域別(スペイン)

- マドリード

- カタルーニャ

- アンダルシア

- バレンシア州

- バスク地方

- スペインその他

詳細な調査方法論とデータ検証

一次調査

規制当局、複合保険会社の上級アクチュアリー、マドリードおよびバルセロナのバンカシュアランス担当マネージャー、ならびに自動車テレマティクス系インシュアテックの創業者と対話を行った。これらのインタビューにより、生の統計データでは把握しにくい価格動向、失効行動、およびデジタル普及状況を確認することができた。

デスクリサーチ

当チームはまず、保険・年金基金総局の公式保険料系列データ、ICEA調査、スペイン銀行のマクロデータ、およびEurostatの人口統計データを基礎とし、次にIAIS、Swiss Re sigma、およびソルベンシーと価格規制を追跡するOECDペーパーを通じて規制変化をマッピングした。さらに、D&B HooversおよびDow Jones Factivaを通じて収集した企業開示資料、投資家向け資料、ニュースを補完的に活用し、種目別の成長動向および平均販売価格のトレンドを特定した。記載されている情報源は例示であり、整合性チェックには多数の追加オープンデータセットが活用されている。

市場規模推計・予測

トップダウンアプローチにより、種目別の監査済み元受総保険料を年間平均為替レートを用いてUSDに換算し、基準年を設定する。結果は、選択的なボトムアップによるキャリア積み上げ、ならびに保険契約件数およびサンプリングされたASP値に基づくチャネルチェックにより検証される。GDP成長率、可処分所得、10年物国債利回り、新車登録台数、新規住宅完工数、および一人当たり医療費をマルチバリエート回帰に投入してシナリオバンドを作成し、中間バンドを公表値とする。ボトムアップデータのギャップは、主要10社のキャリアからサンプリングされたASP×販売量で補完される。

データ検証と更新サイクル

アナリストは分散分析およびピア比率チェックを実施し、異常値が検出された場合は専門家に再確認を行い、承認前にすべてのモデルを多段階レビューに通す。Mordorは毎年本調査を更新し、税制改正や大規模自然災害損失などのイベントがベースラインに重大な影響を与える場合には中間アップデートを発行する。

MordorのスペインにおけるLife・Non-Life保険ベースラインが信頼性を持つ理由

公表されている推計値はしばしば乖離しており、ユーザーがその理由を把握する必要があることを認識している。

差異は通常、スコープの選択、通貨の取り扱い、および更新タイミングを反映している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| 98.5 B USD | Mordor Intelligence | - |

| 78.1 B USD | Global Consultancy A | 年金アニュイティ保険料を除外し、3年平均為替レートを使用している |

| 64.23 B USD | Industry Data Service B | 2024年データで止まっており、ユニットリンク型生命保険料を除外している |

これらの対比は、Mordorの厳格なスコープ選定、タイムリーな更新、および二重検証ステップが、意思決定者に透明性と信頼性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

スペイン生命保険・非生命保険市場の現在の価値はいくらで、どのくらいの速さで成長していますか?

保険料総額は2026年に1,046億6,000万米ドルとなり、2031年までに1,416億8,000万米ドルへとCAGR6.25%で拡大すると予測されています。

最も速く成長している商品部門はどれですか?

年金・個人年金保険料はCAGR5.6%(2026年~2031年)で増加しており、すべての生命保険カテゴリーの中で最も速いペースです。

バンカシュアランスとデジタルチャネルの重要性はどのくらいですか?

バンカシュアランスは総元受保険料の43.65%を占め、オンライン・モバイル販売は最も成長の速いチャネルであり、2031年までにCAGR11.75%が見込まれています。

保険料収入の最大かつ最も成長の速いシェアを持つ地域はどこですか?

マドリードが2025年の総保険料の22.05%のシェアでトップとなり、バレンシア州は2031年までのCAGR6.34%で最も高い地域成長を記録すると予想されています。

市場のダイナミクスを形成している規制の変化は何ですか?

ソルベンシーIIの継続的な更新とIFRS17の実施は資本最適化を改善しますが、コンプライアンスコストを引き上げ、より強固なリスク管理システムを持つ大規模な保険会社に有利に働きます。

なぜ自動車保険会社は収益性の圧力に直面しているのですか?

修理コストのインフレと高額の人身傷害保険金請求により、2024年の自動車コンバインドレシオが100%を超え、マージンを回復するための料率引き上げとテレマティクスベースの価格算定の広範な活用が促されています。

最終更新日: