日本の生命保険・損害保険市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

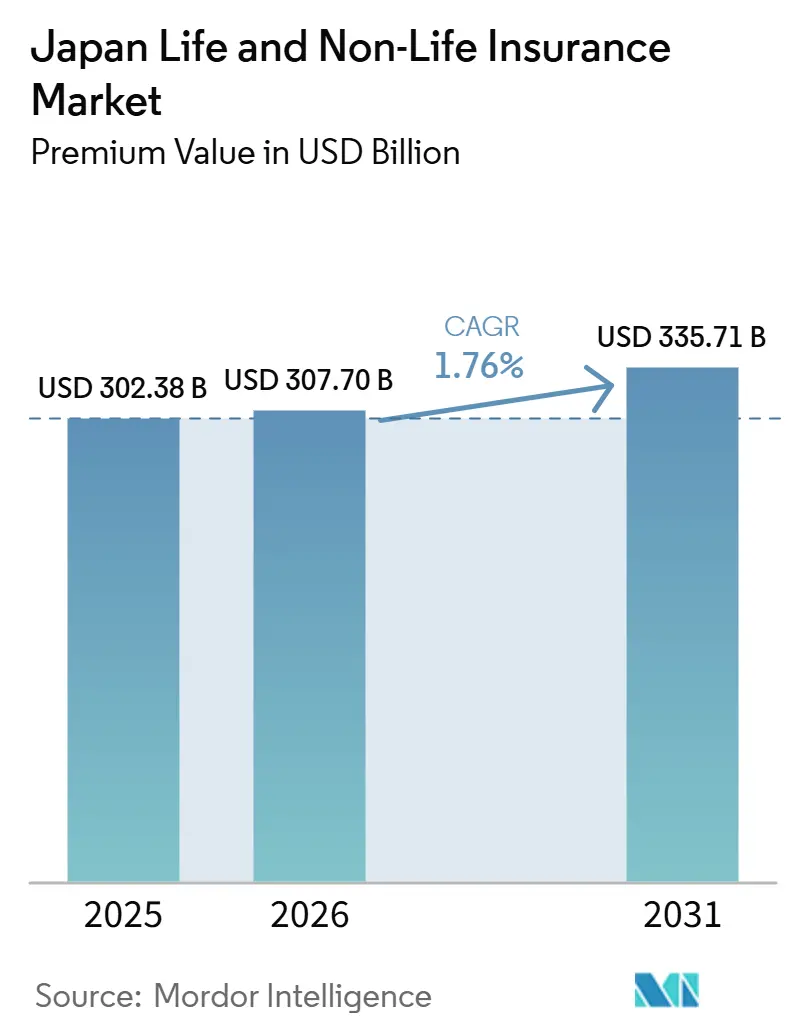

| 基準年の市場規模 (2025) | 302.38 十億米ドル |

| 市場規模 (2026) | 307.70 十億米ドル |

| 市場規模 (2031) | 335.71 十億米ドル |

| 成長率 (2026 - 2031) | 1.76% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本の生命保険・損害保険市場分析

日本の生命保険・損害保険市場の規模(保険料ベース)は、2025年の3,023億8,000万米ドルから2026年には3,077億米ドルへと成長し、2026年から2031年にかけて年平均成長率(CAGR)1.76%で2031年までに3,357億1,000万米ドルに達すると予測されています。

65歳以上の高齢者が人口の相当割合を占める超高齢化社会において、生命保険、健康保険、介護保険、退職後の収入保障商品への需要が高まっています。2024年以降の政策金利の正常化により、保険会社が想定利率に見合った利回りで円建て資産に投資できるようになり、商品の経済性と競争力が改善されたことで、貯蓄型生命保険商品が再活性化しています[1]日本銀行、「金融市場調節方針の変更」、日本銀行、boj.or.jp。経済価値ベースのソルベンシー枠組みへの移行や、顧客本位の成果を重視した代理店インセンティブ監督に関する2025年の変更を含む規制改革が、市場への信頼を高めています。地震、台風、洪水などの自然災害が損害保険需要を持続させ、再保険および巨大災害リスク移転への投資を促しています。テクノロジーの活用は引受、保険金支払い、サービス業務において加速しており、金融機関は従来型および生成AIを活用して効率性を向上させています。ただし、説明可能性と精度に関する懸念から、顧客向けAIの直接展開は依然として限定的です。

主要レポートのポイント

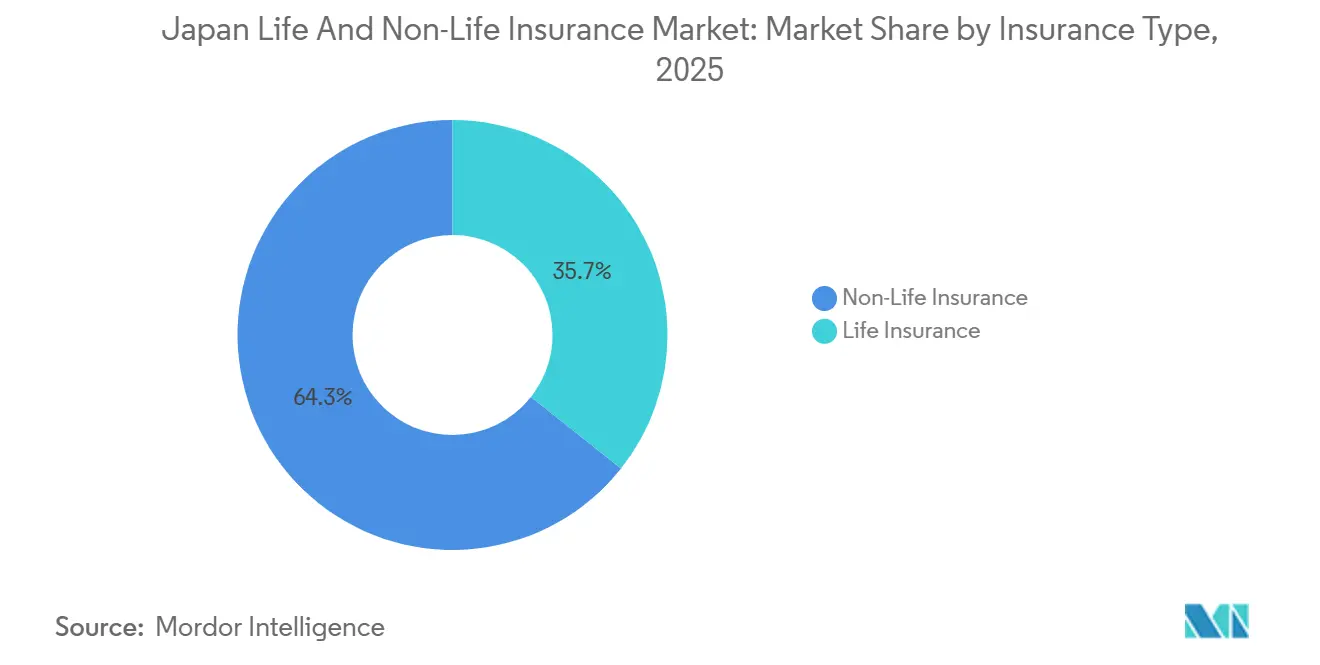

- 保険種別では、損害保険が2025年の日本の生命保険・損害保険市場シェアの64.34%を占めてトップとなり、生命保険は2031年にかけてCAGR 2.65%で拡大する見込みです。

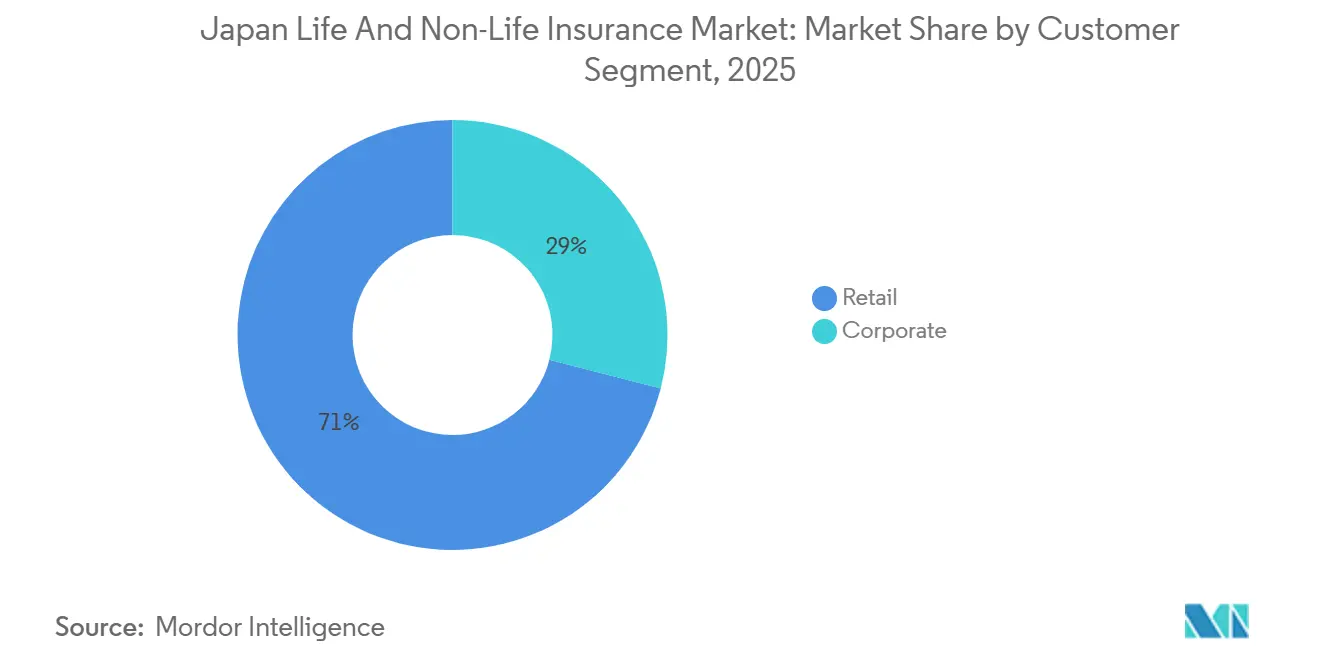

- 顧客セグメント別では、リテールが2025年の日本の生命保険・損害保険市場シェアの71%を占め、法人は2031年にかけてCAGR 3.78%で成長すると予測されています。

- 販売チャネル別では、ブローカーおよび代理店が2025年の日本の生命保険・損害保険市場シェアの87.65%を占め、直接販売は2031年にかけてCAGR 3.21%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

日本の生命保険・損害保険市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 超高齢化社会と長寿化の進展が、生命保険、医療保険、介護保険、年金商品への需要を高めている | +0.8% | 都市部の都道府県および西日本の高齢者比率が高い地域に需要が集中する国内全体 | 長期(4年以上) |

| 公的年金・医療制度を超えた退職後および長期介護ニーズの増大 | +0.5% | 財政難に直面する自治体で特に深刻な国内全体 | 長期(4年以上) |

| 高い保険普及率と家計の財務計画における生命保険の重要な役割 | +0.2% | 国内全体:家計資産の大部分が保険・年金に充当 | 中期(2年~4年) |

| 地震、台風、洪水への高い暴露が財産保険および巨大災害補償への需要を持続させている | +0.4% | 太平洋沿岸地帯および大都市圏にリスクが最も集中する国内中核部 | 短期(2年以内) |

| 金融庁によるリスクベースの強力な監督とソルベンシー監視が信頼と安定を支えている | +0.1% | 規制対象セクター全体に及ぶ金融庁の管轄:国内全体 | 中期(2年~4年) |

| 人口動態の変化に対応した柔軟な保障、健康保険、退職後ソリューションへの商品多様化 | +0.3% | 大手生命保険会社が先行採用する国内全体 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

超高齢化社会と長寿化の進展が生命保険・医療保険・介護保険・年金商品への需要を高めている

日本はすでに超高齢社会であり、高齢者の割合は引き続き上昇しており、生命保険、医療保険、介護保険、年金商品への安定した需要を支えています。内閣府は高齢者の割合が今後も増加し続けると予測しており、これにより家計の財務計画は所得の長期化、健康関連の偶発的リスク、数十年にわたる介護ニーズへとシフトしています。この人口構造は希望する退職後収入と公的給付との乖離を拡大させ、日本の生命保険・損害保険市場における私的年金と長期保障の役割を高めています。2024年度には個人年金保険の保有契約件数および保有契約高が増加し、金利正常化に伴い家計が確定収入商品を再び選好していることが示されています[2]生命保険協会、「生命保険の動向2025年版」、生命保険協会、seiho.or.jp。重大な健康イベント発生時に収入が調整される商品機能への家計の関心は依然として高く、多くの消費者が健康状態に連動した給付を持つ年金や重大疾病保障への関心を示しており、これは長寿化の現実に即した商品設計と合致しています。高齢化は健康寿命の延伸を支援するウェルネスおよび予防サービスへのニーズも高め、日本の生命保険・損害保険市場において保険会社が保障と健康促進ツールを組み合わせることを促しています。

地震・台風・洪水への高い暴露が財産保険および巨大災害補償への需要を持続させている

太平洋火山帯に位置する日本では地震および関連リスクへの常時対応が求められており、政府が支援する家計向け地震保険制度が財産保険分野の強靭性を支え続けています。火災保険に付帯する家計向け地震保険の普及率は高く、政府のプーリング機構が定められた層において民間部門の負担を制限することで、大規模災害時の引受結果を安定させています。過去の大地震における保険金支払い実績や最近の地域的な災害事例は、リスクの集中度と、日本の生命保険・損害保険市場における家計および企業向けリスクの両面で堅牢な巨大災害モデリングと再保険の重要性を浮き彫りにしています。都市部の洪水リスクはさらなる暴露層を加えており、東京都市圏の低地地区に関する最新分析は、損害の深刻度を軽減するための詳細なハザードマッピングと予防措置の必要性を改めて示しています。金融庁と業界団体が主導する監督上のシナリオ分析では、気候変動の進行に伴い急性物理的リスクが増大していることが明らかになっており、日本の生命保険・損害保険市場において資本管理とリスク移転が損害保険戦略の中心であり続けています。こうしたリスクダイナミクスは、保険会社が価格設定を精緻化し、パラメトリック機能を採用し、集積リスクからバランスシートを守るために多様化した再保険プログラムを維持することを促しています。

金融庁によるリスクベースの強力な監督とソルベンシー監視が信頼と安定を支えている

規制の近代化は現在のサイクルを特徴づける要素であり、金融庁が2026年度から経済価値ベースのソルベンシー枠組みへ移行することは、資本十分性に関する国際的なベストプラクティスと日本を整合させるものです。この枠組みは資産と負債の市場整合的な評価を反映し、定量的な資本基準をガバナンスおよび開示要件と連動させることで、リスク選好と資本配分の間のフィードバックループを強化します。国際的な収斂も進んでおり、日本に拠点を置く国際的に活動するグループの比較可能性を支える保険資本基準との整合が図られています[3]保険監督者国際機構、「保険資本基準経済的影響評価報告書」、IAIS、iais.org。独立した評価では、中核的な監督原則への広範な遵守が確認されるとともに、プロアクティブかつリスクベースの検査パターンへのさらなる移行が勧告されており、金融庁はすでに監督サイクルにおいてこれを強調し始めています。販売チャネルの監督も強化されており、2025年の監督上の更新では代理店への過度な便宜供与が禁止され、顧客本位の品質に向けて手数料が再調整されることで、日本の生命保険・損害保険市場における適合性と公正性の目標にインセンティブが整合されています。規制当局のAIに関するディスカッションペーパーは、説明可能性とデータガバナンスへの期待を明確にしつつ、不作為の戦略的リスクを強調しており、引受、保険金支払い、サービスプロセスにおけるAIの安全な導入に向けたガードレールを設定しています。

人口動態の変化に対応した柔軟な保障・健康保険・退職後ソリューションへの商品多様化

商品設計は保障、貯蓄、ウェルネスを組み合わせた複合的な価値提案へと進化しており、これは超高齢社会における消費者の嗜好と合致しています。健康保険、特定疾病保障、介護保険、保険料払込免除特約を含む第三分野の年換算保険料は、2024年度において保有契約・新契約の両面で増加し、ニーズベースの保障の底堅さを示しています。保険会社はウェアラブル端末、健康診断、アプリを通じた健康行動への報酬を組み込み、予防ケアを促進するとともに、日本の生命保険・損害保険市場において引受とリスク軽減を結びつけています。金利環境は貯蓄型生命保険商品を支援しており、Japan Post Insuranceは2025年に一時払い終身保険の予定利率を引き上げ、商品の魅力と価格設定の柔軟性を向上させました。2024年度には個人年金保険の新契約件数が増加し、確定年金と変額年金の組み合わせは、保証収入と上乗せ収益の両方を求める家計の意向を反映しており、日本の生命保険・損害保険市場における安定した保険料収入を支えています。厚生労働省が認定する先進医療への補償も拡大しており、治療トレンドに対応するとともに、公的保険制度を補完する私的保険の役割を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 人口の縮小と高齢化が長期的な契約者プールを縮小させている | -0.3% | 農村部の都道府県で急激な縮小が見られる国内全体 | 長期(4年以上) |

| 持続的な低金利が保険会社のポートフォリオにおける投資収益と収益性を圧迫している | -0.2% | 政策正常化後に緩和しつつある国内全体 | 中期(2年~4年) |

| 多数のプレーヤーが競合し、複数の分野で停滞または減少する非常に競争の激しい市場 | -0.2% | 商業保険分野と従来型チャネルで激しい競争が見られる国内全体 | 短期(2年以内) |

| テクノロジーと人口動態の変化による自動車保険の中長期的な縮小が見込まれる | -0.1% | 都市部で早期に顕在化する国内中核部 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

人口の縮小と高齢化が長期的な契約者プールを縮小させている

出生率の低下と長寿化の進展が将来の契約者プールを再形成し、特に過疎化が進む地域において契約件数の拡大ペースを鈍化させています。高齢者の人口比率は2030年代から2040年代にかけてさらに上昇する見込みであり、これにより一人当たりの保障・介護ニーズは増大する一方で、保険料を支払う生産年齢人口の基盤は縮小しています。都市部は世帯および企業資産の集中により比較的安定した需要を維持していますが、農村部の都道府県では契約者の高齢化と減少が進み、日本の生命保険・損害保険市場における更新の勢いと販売チャネルの経済性に課題をもたらしています。保険会社は長寿・健康ニーズに対応した商品ラインへ資本を再配分するとともに、国内の人口動態的な逆風を分散させるために海外エクスポージャーを拡大しています。資産集約型再保険などのバランスシートツールも活用され、保有契約ブロックの負債プロファイルを再形成することで、保証と長寿に関連するリスクの管理を支援しています。長期的には、日本の生命保険・損害保険市場において高齢化・縮小する契約者基盤における継続率を守るために、精緻化された引受、地域別販売、商品のパーソナライゼーションが必要となるでしょう。

持続的な低金利が保険会社のポートフォリオにおける投資収益と収益性を圧迫している

2024年3月に終了したマイナス金利政策の遺産的影響は、旧来の資産がゼロ近傍のクーポンを生み出し続けているため、投資ポートフォリオに引き続き重くのしかかっています。政策正常化により無担保コール翌日物金利は2025年12月に0.75%に達し、再投資の経済性は改善されていますが、日本の生命保険・損害保険市場においてその効果がポートフォリオ平均に波及するには時間を要します。2025年には長期国債利回りが上昇し、大量の国債を保有する生命保険ポートフォリオの投資家は、金利・インフレダイナミクスに対応して資産配分とリスクバランスを調整しました。円金利の上昇とヘッジコストの低下に伴い、一部の保険会社ではポジティブスプレッドが拡大しており、ソルベンシーを支援し、選択的なリスク再取得または負債管理措置を可能にしています。保険会社はまた、新たな経済価値ベースの資本枠組みの下で収益を安定させ資本市場感応度を低下させるために、株式エクスポージャーの再バランスと円建て固定収益保有の拡大を進めています。国際資本基準との整合とリスクベースの管理実践への監督上の注力は、将来のボラティリティ局面における市場ストレスの保険会社バランスシートへの波及を抑制するはずです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

保険種別:損害保険が優位を保つ中、生命保険セグメントがより速い成長に向けて位置づけられている

損害保険は2025年の日本の生命保険・損害保険市場において64.34%のシェアを占め、巨大災害、財産、賠償責任リスクの補償需要に牽引されています。火災保険と一体化した官民連携の家計向け地震保険制度は、民間部門の財務負担を制限し、強靭性と引受能力を高めています。損害保険が優位を保つ一方、生命保険は政策金利の正常化と円建て資産利回りの改善による貯蓄型商品の再評価に支えられ、2031年にかけてCAGR 2.65%で成長すると予測されています。保険会社は現在、想定利率に見合ったリターンを提供できるようになっており、大手生命保険会社は2025年に一時払い終身保険の予定利率を引き上げ、商品の魅力を高めました。2024年度には個人年金保険の新契約件数が増加し、確定年金と変額年金への均衡した需要は、収入の確実性と上乗せ収益の両方を求める家計の嗜好を反映しています。

巨大災害リスクは損害保険戦略を形成し、資本配分、リスク移転、商品革新に影響を与えています。生命保険および補完的な分野における健康・医療給付は、日本の公的医療制度でカバーされない自己負担費用に対応しており、ウェルネスおよび予防ケア機能を組み込んだ商品が保険金支払い経験を改善し、契約者に付加価値を提供しています。進化するソルベンシー制度は、保険会社が組み込み保証を持つブロックの価格設定を精緻化し、保有契約の負債に対する資産集約型再保険を検討することを促しており、2024年の保有年金ブロックに関する大規模な長寿取引にその事例が見られます。生命保険における利回り感応型需要と損害保険における巨大災害エクスポージャーが、日本の保険市場の明確な成長ドライバーとなっています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

顧客セグメント別:リテールの成熟の中で法人バイヤーが最速の拡大を牽引

リテール顧客は2025年の日本の生命保険・損害保険市場シェアの71%を占め、家計の財務戦略における保障商品の重要性を反映しています。日本の家計は金融資産の相当部分を保険・年金に充当しており、安定した継続保険料の流れを確保しています。高齢化社会は年金、介護保険、重大疾病保障への需要を高め、収入保障と健康給付を組み合わせた第三分野・ハイブリッド商品への関心を増大させています。消費者調査では、重大な健康イベント後に支払いが調整される年金への強い需要が浮き彫りになっており、柔軟で健康連動型の機能の必要性が強調されています。活動量や健康指標を追跡するウェアラブル端末を活用したエンゲージメントプログラムは、具体的な価値を提供する場合に予防努力と契約者の継続率を高めます。

法人セグメントは2026年から2031年にかけてCAGR 3.78%で成長すると予測されており、自然災害、サイバー脅威、事業中断、サプライチェーンの脆弱性に起因するリスクの増大が牽引しています。法人バイヤーは、より広範なリスク管理目標に沿った迅速な保険金支払いのためにパラメトリックオプションの採用を増やしています。リスクベースの管理と透明性への規制上の注力は、引受品質を向上させ、法人リスクマネージャーの信頼を強化しています。日本の保険会社は専門分野および国際市場への展開を拡大し、複雑な法人向け分野における専門知識を高め、国内のサービス品質と商品の多様性を向上させています。リスクの高まりと保険ソリューションの進化の組み合わせが、予測期間中に法人セグメントを日本の生命保険・損害保険市場の主要な成長ドライバーとして位置づけています。

販売チャネル別:デジタルイノベーションによる直接販売の加速の中で代理店優位が持続

ブローカーおよび代理店は日本の生命保険・損害保険市場を支配しており、2025年の販売チャネルの87.65%を占めています。これは対面による助言と確立されたチャネル構造への依存を反映しています。大手生命保険グループは大規模な専属営業部隊とアライアンスを活用して商品の到達範囲を拡大しています。2025年の監督改革では顧客本位の代理店インセンティブが義務付けられ、過度な便宜供与が禁止されることで、助言の質とガバナンスが向上しています。商業保険分野における最低保証金の引き下げや手数料徴収などの規制変更は、監督を維持しながらより広範なブローカー参加を促しています。AIを活用したツールは代理店の生産性を向上させ、保険会社が説明可能性と公正性の基準を満たすことを支援しています。

直接チャネルは、デジタルオンボーディングとオンライン購入者向けの簡素化された商品スイートに牽引され、2031年にかけてCAGR 3.21%で成長すると予測されています。複数の保険会社を取り扱うオープンで相談型の店舗は、集約された比較を求めるリテール顧客に独立したアドバイスを提供します。保険会社は複雑または長期の商品については代理店主導の助言を優先しつつ、標準化された補償については直接・ハイブリッドの購入経路を開発しています。このマルチチャネルアプローチは消費者の選択肢を拡大し、保険料の成長を支援し、重要な分野における代理店の信頼される役割を維持しています。

地域分析

集中した規制と一貫した監督政策にもかかわらず、地域のリスクと需要パターンは日本の単一国内市場全体で異なります。東京のような人口密度が高く保険対象資産が多い大都市圏は、生命保険・損害保険の普及率向上を牽引しています。東京の低地地区は洪水リスクに直面しており、保険会社と顧客は最新のモデリングと緩和戦略に注力しています。金融庁の監督上の気候リスクシナリオは急性物理的リスクの増大を強調しており、地域・国家レベルでの強靭性計画と資本バッファーの重要性を示しています。家計向け地震保険と官民リスク分担は巨大災害リスクの高い地域を安定させ、日本の生命保険・損害保険市場における価格設定、商品構成、再保険戦略に影響を与えています。

農村部の都道府県は高齢化と人口流出に直面し、保険料プールが縮小し、長寿・介護補償への需要シフトが進んでいます。これらの地域の老朽化した建物や空き家は、悪天候や地震イベントに対して脆弱であり、引受の複雑性とリスク調査の必要性を高めています。都市部では広範な商業保険の需要があり、農村市場では家計主導の財産保険・医療保険が中心となっています。保険会社は地域戦略を通じて引受能力とサービスレベルを最適化し、全国的なアクセスと効率的なネットワーク経済を確保しています。データ、衛星画像、ハザードマッピングへの投資は引受の精度と助言能力を高め、リテールおよび法人営業において保険会社を差別化しています。

地理的条件は保険金支払い結果に大きな影響を与えており、広範な補償と効果的なリスク移転の必要性を強調しています。過去10年間の大地震は多額の保険金支払いをもたらし、最近の事例は地震への備えと商品革新の重要性を示しています。西日本・南日本の都道府県における台風・風害は多大な損失をもたらし、地域別に調整された価格設定と助言レートの更新の妥当性を裏付けています。気候パターンが変化する中、巨大災害研究と都市強靭化への投資は不可欠です。集中した監督と官民リスク分担により、保険会社は資本力とポートフォリオの多様化によって地域のボラティリティとのバランスを取ることができ、予測期間を通じて日本の生命保険・損害保険市場の強靭性を確保しています。

競合環境

日本の生命保険・損害保険市場は、大手グループ間の適度な集中と、分野・チャネルを超えた強力な競争のバランスを保っています。国内大手保険会社は、金融庁の進化する経済価値ベースの枠組みの下で、多様化したポートフォリオ、堅固なソルベンシー、リスク管理実践を維持しています。これらのグループは保険および資産管理における海外展開を戦略的に推進し、成長を多様化させ国内能力を強化しています。例えば、ある大手グループは2024年にグローバルなクローズドブック運営会社を買収し、国際的な収益と中核商品プラットフォームの規模を強化しました。別の大手生命保険グループは資産管理と保障セグメントに投資し、海外貢献の中期的な成長を目指しています。国内では、商品の近代化、チャネルの質向上、テクノロジー主導のサービス変革に戦略が集中しています。

テクノロジー投資とエコシステムパートナーシップが能力構築を加速しています。あるグローバルな保険ソフトウェアプロバイダーは2025年までに日本に6,000万米ドルを投資する計画を発表し、クラウドとAIを活用して引受と保険金支払いの精度を向上させることに注力しています[4]グローバル保険テクノロジーリーダーのGuidewireが日本における保険イノベーションとクラウド変革を加速するために6,000万ドルを投資」、Guidewire、ir.guidewire.com。同様に、ある大手テクノロジー企業は2025年末に日本の規制・ビジネスニーズに特化した保険向けクラウドプラットフォームを日本市場向けに立ち上げました。テレマティクスとデータ主導のリスクサービスにおけるパートナーシップも拡大しており、ある商社が保険会社系列のインシュアテック企業と協力してAI主導の自動車保険を開発した事例がその一例です。これらの取り組みは商品の俊敏性、業務効率、予防、保険金支払い解決を強化しています。

資本管理とバランスシートの最適化は、保険会社が経済価値ベースのソルベンシー枠組みに適応する中で重要性を増しています。戦略には、2024年の大規模取引に見られるような長寿リスクを軽減するための保有年金の資産集約型再保険や、収益を改善し市場感応度を低下させるための円建て固定収益配分の増加が含まれます。販売チャネルのガバナンス改革は助言基準を引き上げ、報酬を顧客本位の成果に整合させ、商業保険分野でのより広範なブローカー参加を促しています。これらのトレンドは強固な資本とテクノロジーを持つ既存プレーヤーに有利に働く一方、独自の専門知識やデータ主導のソリューションを提供する専門プレーヤーに機会をもたらしています。

日本の生命保険・損害保険業界のリーダー企業

Nippon Life Group

Dai-ichi Life Group

Meiji Yasuda Life Group

Sumitomo Life Group

Japan Post Insurance Group (Kampo)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:富士通はSAP Fioneerとのパートナーシップにより、日本の規制に対応した設定を備えた保険向けSAP Fioneerクラウドの日本版を立ち上げ、生命保険・損害保険会社全体の商品・契約・保険金管理とデジタルトランスフォーメーションの加速を支援しました。このプラットフォームは保険特有のコンポーネントと周辺システムへの統合を備えたクラウドネイティブのコアを提供し、市場投入までの時間を短縮します。初期採用はプロセスの標準化、データ品質の向上、分析主導の業務への準備に重点が置かれています。

- 2025年4月:Guidewireは5年間で6,000万米ドルを投資して日本でのプレゼンスを拡大すると発表し、クラウド変革と組み込みAIに注力することで、保険会社が引受精度と保険金支払い効率を高めながら技術的負債を削減することを支援します。この動きは商品の迅速な反復と保険バリューチェーン全体でのより良いデータ統合を支援します。また、熟練した実装パートナーの地域エコシステムも拡大します。

- 2025年3月:Sompo Holdingsの子会社であるSompo Japanは、Sakura Re Ltd.(シリーズ2025-1)巨大災害債券を通じて日本の台風・洪水リスクに対する1億5,000万米ドルの再保険を確保しました。ガイダンスの下限で価格設定されたこの発行は、満期を迎えるSakura 2021-1債券の補償を置き換えるものであり、同社が巨大災害債券市場への依存を継続していることを反映しています。

日本の生命保険・損害保険市場レポートの調査範囲

日本の生命保険・損害保険市場とは、生命保険、健康保険、財産保険、自動車保険、賠償責任保険、その他の補償分野を網羅する、国内の保険商品・サービスの組織化された産業を指します。金融庁(FSA)による強力な規制監督と高い保険普及率に支えられ、家計の財務計画と企業のリスク管理において重要な役割を果たしています。市場は人口動態の変化、気候リスクへの暴露、消費者ニーズの進化によって形成されており、保険会社は日本の超高齢化社会に対応した柔軟な保障、健康保険、退職後ソリューションへの多様化を進めています。

市場は保険種別、顧客セグメント、販売チャネルによって区分されています。保険種別では、生命保険、損害保険、自動車保険、健康保険、財産保険、賠償責任保険、その他の保険カテゴリーが含まれ、個人および商業リスクにわたる補償の幅広さを反映しています。顧客セグメント別では、市場はリテールと法人に分かれており、商品設計、需要ドライバー、サービスモデルの違いを浮き彫りにしています。販売チャネル別では、市場はブローカー・代理店、銀行、直接販売、その他のチャネルをカバーし、契約者へのリーチにおける従来型とデジタルの両経路を捉えています。本レポートは、上記すべてのセグメントについて、日本の生命保険・損害保険市場の市場規模と予測を金額ベース(米ドル十億)で提供しています。

| 生命保険 | |

| 損害保険 | 自動車保険 |

| 健康保険 | |

| 財産保険 | |

| 賠償責任保険 | |

| その他保険 | |

| 顧客セグメント別 | リテール |

| 法人 | |

| 販売チャネル別 | ブローカー・代理店 |

| 銀行 | |

| 直接販売 | |

| その他チャネル |

| 保険種別 | 生命保険 | |

| 損害保険 | 自動車保険 | |

| 健康保険 | ||

| 財産保険 | ||

| 賠償責任保険 | ||

| その他保険 | ||

| 顧客セグメント別 | リテール | |

| 法人 | ||

| 販売チャネル別 | ブローカー・代理店 | |

| 銀行 | ||

| 直接販売 | ||

| その他チャネル | ||

レポートで回答される主要な質問

日本の生命保険・損害保険市場の現在の規模と見通しはどのようなものですか?

市場は2026年に3,077億米ドルの規模を持ち、2031年までに3,357億1,000万米ドルに達すると予測されており、人口の高齢化、規制の近代化、テクノロジーの採用が需要と業務を形成する中でCAGR 1.76%を反映しています。

日本の生命保険・損害保険市場において最も速く拡大しているセグメントはどれですか?

生命保険は、円建て資産利回りの上昇による貯蓄型商品への需要の回復と、年金および健康関連保障への安定した需要に支えられ、2031年にかけてCAGR 2.65%で成長すると予測されています。

日本の生命保険・損害保険市場において保険料をリードしている顧客セグメントはどれですか?

リテールは2025年に71%のシェアを占め、家計の財務計画における保障の深い役割と、介護・長寿ソリューションを必要とする高齢化社会に支えられています。

日本の生命保険・損害保険市場における販売チャネルはどのように比較されますか?

ブローカーおよび代理店は2025年に販売チャネルの87.65%を占め、直接チャネルはデジタルオンボーディング、コアプラットフォームのアップグレード、AIツールがオンライン購入を拡大する中でCAGR 3.21%で成長すると予測されています。

日本の生命保険・損害保険市場にとって最も重要な規制変更は何ですか?

金融庁は2026年度から経済価値ベースのソルベンシー枠組みを導入し、顧客本位の品質にインセンティブを整合させるとともに、責任あるAI活用に向けた明確な期待を設定するために販売チャネルの監督を更新しました。

巨大災害リスクは日本の生命保険・損害保険市場にどのような影響を与えていますか?

地震や悪天候への高い暴露が強い損害保険需要を持続させ、リスク移転戦略を促進し、モデリングと予防への投資を促しており、市場の安定を支える官民連携の地震保険制度に支えられています。

最終更新日: