インド生命保険・非生命保険市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

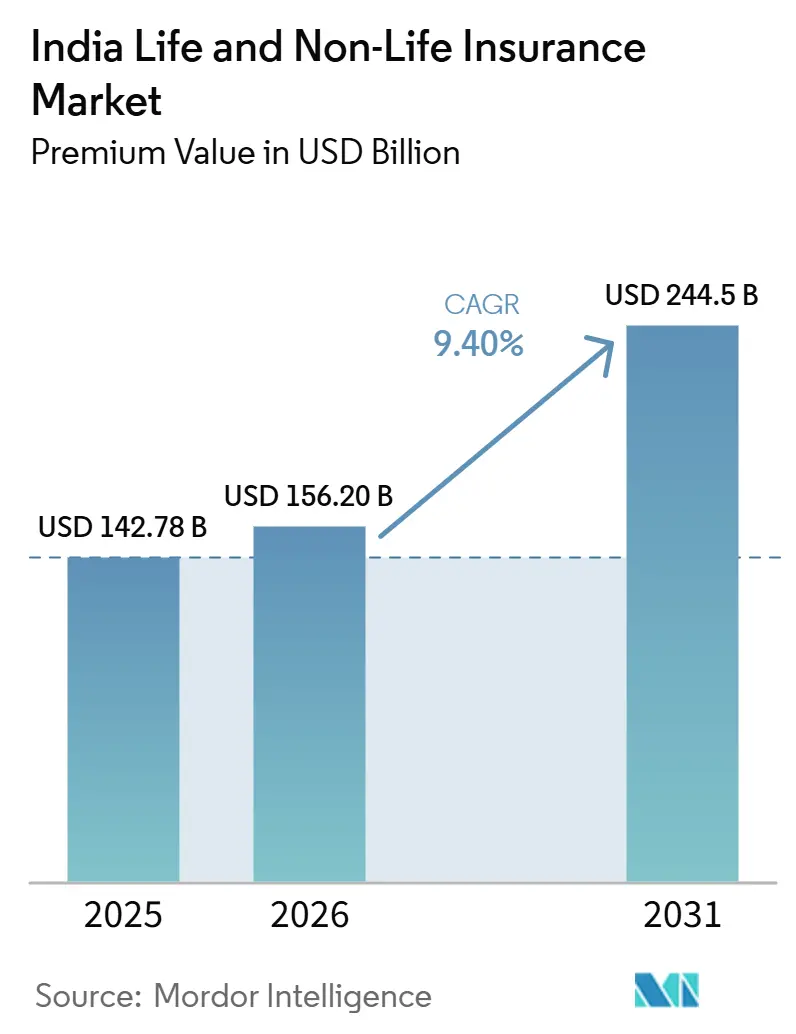

| 基準年の市場規模 (2025) | 142.78 十億米ドル |

| 市場規模 (2026) | 156.20 十億米ドル |

| 市場規模 (2031) | 244.5 十億米ドル |

| 成長率 (2026 - 2031) | 9.40% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド生命保険・非生命保険市場分析

インドの生命保険および非生命保険市場の規模(保険料価値ベース)は、2025年の1,427億8,000万米ドルから2026年には1,562億米ドルに成長し、2026年から2031年にかけて年平均成長率9.40%で2031年までに2,445億米ドルに達すると予測されています。

生命保険は引き続き大きな基盤を維持する一方、非生命保険は規制の明確化、キャッシュレス請求、使用・届出制度(ユーズ・アンド・ファイル)のもとでの商品革新により、健康保険および自動車保険分野が恩恵を受けながらより速いペースで拡大している。販売チャネルは、代理店、バンカシュアランス、顧客直販、アグリゲーター・プラットフォームを組み合わせたハイブリッドモデルへの移行が続いており、発行速度とサービス品質が向上している。原則主義に基づく規制や、迅速なキャッシュレス承認・退院に関するサービス基準を含む構造改革が、引受および保険金支払業務を再編しつつある。100%外国直接投資(FDI)の解禁や再保険参入規制の緩和を含む資本自由化により、インド生命保険・非生命保険市場に資本と専門知識が流入し、長期的な成長基盤が強化されている[1]インド保険規制開発庁、「インド保険統計ハンドブック」、IRDAI、irdai.gov.in。

レポートの主要ポイント

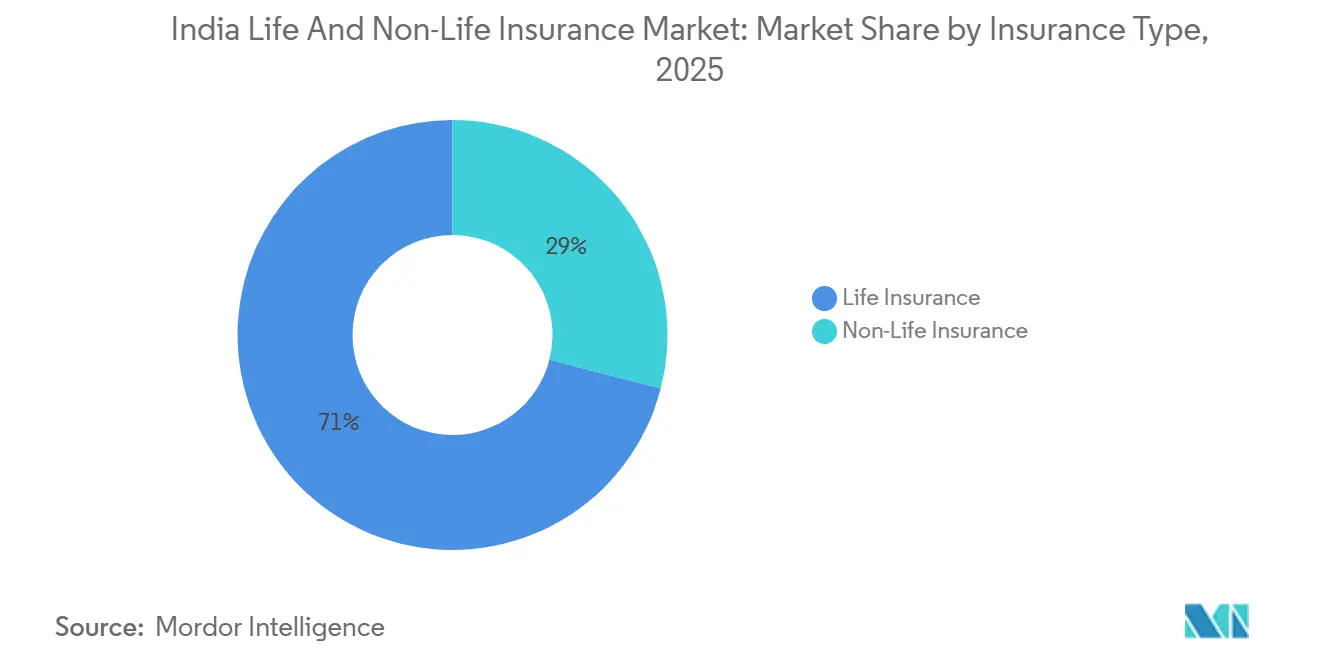

- 保険種別では、インド生命保険・非生命保険市場において、生命保険が2025年に71%のシェアで首位を占め、非生命保険は2031年までに年平均成長率10.8%で拡大する見込みである。

- 非生命保険の種目別では、インド生命保険・非生命保険市場において、健康保険が2025年に38.6%のシェアを占め、2031年まで年平均成長率13.4%で拡大している。

- 顧客セグメント別では、インド生命保険・非生命保険市場において、リテールセグメントが2025年に65%のシェアを保有し、2031年まで年平均成長率12.4%で成長する見込みである。

- 販売チャネル別では、インド生命保険・非生命保険市場において、ブローカー・代理店が2025年に33.2%のシェアを保有し、直接販売およびその他デジタル主導チャネルが2031年まで年平均成長率10.4%と最高の予測成長率を記録している。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インド生命保険・非生命保険市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中間層の拡大と所得成長 | +2.1% | 国内全体、都市部第1層・第2層都市で最も顕著 | 中期(2〜4年) |

| 政府スキームおよびIRDAIキャンペーン | +1.8% | 国内全体、農村部・準都市部への集中的なリーチ | 長期(4年以上) |

| アプリ、アグリゲーター、オンライン保険 | +1.5% | 国内中核部、第3層都市・農村部への波及 | 短期(2年以内) |

| 税制優遇措置 | +1.0% | 国内全体 | 中期(2〜4年) |

| 健康意識の高まり | +1.3% | 国内全体、都市中心、準都市部への浸透拡大 | 中期(2〜4年) |

| 気候災害損失と財産保険の再評価 | +0.9% | グジャラート州、マハラシュトラ州、タミル・ナードゥ州、デリー首都圏(NCR)を含む地域的ホットスポット | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中間層人口の増加と所得水準の向上

中間所得層の成長は、保障・貯蓄の裾野拡大を支えており、国家開発指標によれば同層は2030年までに世帯の過半数を占める見込みであり、都市部・地方を問わず生命保険、健康保険、自動車保険への需要を高めている。2025年に2,730米ドルに達した一人当たり所得の上昇は、世帯がインフレ局面や医療費上昇を経ても保険料を維持することで、継続率の向上と保険金額の増加につながっており、主要保険会社における13ヶ月目・61ヶ月目の継続率指標の改善に表れている。第2層・第3層都市が新規リテール保険料発行に占める割合は拡大しており、地方都市の顧客は家族向け健康保険でより高い保険金額を選択する傾向が強まっており、認知度の向上と支払能力の両面での進展を示している。政策環境は、2025年9月22日に施行された個人・家族フロータータイプ健康保険に対するGST免除を含む税制優遇・免除措置を通じて、自己負担コストを低減し普及を加速させることで、購入しやすい環境を支援している[2]インド政府報道情報局、「財務省2025年度末報告 金融サービス局」、インド政府、pib.gov.in。使用・届出制度のもとでの迅速な商品申請とデジタルオンボーディングにより、初めて保険に加入する顧客の障壁が低減され、インド生命保険・非生命保険市場における新興需要拠点のファネルが強化されている。

政府スキームおよびIRDAI主導のキャンペーンによる保険理解の促進

大規模な公的プログラムは、銀行連携チャネルを通じて標準化された保障、保険金請求プロセス、サービス接点を提供することで、農村・準都市・都市世帯における保険の認知と習慣的利用を定着させている。プラダン・マントリ・ジーヴァン・ジョーティ・ビーマ・ヨージャナおよびプラダン・マントリ・スラクシャ・ビーマ・ヨージャナは、大規模な保険金支払いを行いながら数百万人の生命を継続的に加入させており、保険を家族の財務上の必需品として定着させ、任意保険へのクロスセル基盤を構築している。プラダン・マントリ・ファサル・ビーマ・ヨージャナは、データ収集と透明な保険金見積もりのためのデジタルツールに支えられ、州の参加拡大と被保険面積の増加により農業従事者への保障を拡充している。IRDAIの「2047年までに全国民に保険を」ロードマップは、ビーマ・ヴィスタールやビーマ・ヴァハク(地域の女性主導ネットワークを含む)などの取り組みを通じて、公教育、商品の簡素化、ラストマイル販売を連携させており、加入活動の拡大が進んでいる。ビーマ・スガムの全国マーケットプレイスは、購入・サービス・保険金請求を一元化し、今後5年間で普及率を向上させる位置づけにあり、摩擦を低減し透明性を高めるためにエコシステム全体の参加が義務付けられている。これらの政策・規制当局主導の取り組みが総合的に、インド生命保険・非生命保険市場における生命保険、健康保険、農業保険の対象基盤を拡大している。

アプリ、アグリゲーター・プラットフォーム、オンライン保険によるリーチと利便性の向上

デジタルチャネルは補助的な役割から中核的な役割へと移行しており、IRDAIは32のウェブ・アグリゲーターを登録し、資本・情報開示の枠組みを明確化し、消費者保護と手数料慣行の明確化を図る保険比較への体系的なアプローチを確立している。アグリゲーターおよび保険会社の直販プラットフォームは、自動化されたKYC(本人確認)、ルールベースの引受、簡素化された機能表示を通じて迅速な発行を実現しており、大都市・地方都市を問わず初めて保険に加入する顧客の情報格差を縮小している。UPIを活用した保険料支払いは2025年に保険料取引全体の3分の1を超え、健康保険・投資連動型商品での利用が多く、顧客層全体でデジタル決済の強い受容を示している。ビーマ・スガム・マーケットプレイスは2025年末からの段階的なアクセス開始を目指しており、相互運用可能なインフラをモデルとした購入・サービス・保険金請求のための中立的なインフラとして、リーチの拡大と販売コストの低減を図る。スマートフォンおよびインターネット普及の深化に伴い、第2層・第3層地域はデジタル保険購入において大都市を上回るペースで成長しており、インド生命保険・非生命保険市場における代理店支援型・直販型モデルのファネルを広げている。

健康意識の高まり

約12%の医療インフレと入院費用への意識の高まりが、リテール・団体健康保険における持続的な勢いを牽引しており、保険会社は2025年を通じて記録的な保険金請求件数と改善された支払率を報告している。キャッシュレス利用の拡大、社内保険金処理、事前承認・退院に関するより明確なサービス基準により、支払いパフォーマンスが強化され、顧客満足度が向上している。IRDAIは年齢上限の撤廃、モラトリアム期間の短縮、既往症の待機期間の短縮により加入資格を拡大し、高齢者・高リスク層を含むリテール対象市場を広げている。リテール・団体保険の普及拡大に伴い、保険会社が頻度・重症度管理のために引受モデルを見直し・精緻化する中でも、支払いトレンドは少額請求のより広範なカバレッジを反映している。国家デジタルヘルス基盤と保険金請求交換インフラは、より多くの保険会社をデジタルファーストの保険金処理へと引き付けており、インド生命保険・非生命保険市場における迅速な処理とデータ豊富な引受を可能にしている。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 保険普及率・密度の低さ | -1.2% | 国内全体、農村・準都市部で最も深刻 | 長期(4年以上) |

| 自動車・健康保険における価格競争 | -1.5% | 国内全体、保険会社間競争が激しい都市部クラスターに集中 | 中期(2〜4年) |

| 農村部でのリーチ不足と複雑な商品 | -0.9% | 農村インド、人口の約65%をカバー | 長期(4年以上) |

| 価格・競争圧力 | -1.1% | 国内全体、第1層・第2層都市で激化 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

保険普及率・密度の低さ

2025年のGDP比普及率は3.7%にとどまり世界平均を下回っており、密度の向上も世界基準と比較して緩やかであり、大衆市場・農村セグメント全体での認知度と購入しやすさに依然として格差があることを示している。生命保険普及率は2025年にわずかに低下し、非生命保険はGDP比約1.0%で横ばいを維持しており、97米ドルの密度は世界水準を大きく下回り、商品理解と支払い柔軟性における構造的課題を指摘している[3]インド保険規制開発庁、「インド保険統計ハンドブック」、IRDAI、irdai.gov.in。生命保険の保障額の充足度は依然として低く、自動車保険の過少加入も続いており、コモン・サービス・センター、PoSP(販売時点担当者)、マイクロ・エージェントを通じたシンプルな複合型マイクロ商品と広範な地域販売の重要性を浮き彫りにしている。自国語インターフェースとモバイルファーストの購入体験は、商品の特徴を比較・理解しやすくするのに役立ち、発展途上市場における初めての加入者に必要不可欠である。IRDAIのロードマップと啓発活動は、インド生命保険・非生命保険市場全体で販売チャネルの拡大と商品の簡素化を通じて、普及率・密度の格差を長期的に縮小するよう設計されている。

自動車・健康保険における価格競争によるコンバインド・レシオの低下

保険料の値引きと高コストの顧客獲得が非生命保険の引受パフォーマンスを圧迫しており、2025年には複数の種目でコンバインド・レシオが100%を超え、費用上限とチャネル手数料がコスト構造に影響を与えている。健康保険種目は医療インフレと保険金請求頻度の上昇による上昇圧力に直面しており、保険会社はプロバイダー・ネットワーク管理の強化、価格設定の適応、社内保険金処理能力の向上に取り組んでいる。自動車保険種目は、電気自動車(EV)のリスクプロファイル、修理コストの動向、対人賠償価格基準に影響を与える裁判所の判決に対応しており、走行距離連動型保険や補償追加オプションが実際のリスクに応じた保険料設定を目指している。規制当局は、運営効率ではなく高コストの販売に依存した成長は持続不可能であると指摘し、継続率と価値に沿った仲介者インセンティブの再調整の必要性を示唆している。政策の焦点は、インド生命保険・非生命保険市場全体で規模と品質のバランスを取りながら、高コスト成長モデルから手頃で広範な包摂モデルへの転換にある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

保険種別:生命保険が主導し、非生命保険が加速

生命保険は2025年のインド生命保険・非生命保険市場シェアの71.0%を占め、税制優遇型貯蓄、より広範な保障選択肢、代理店・バンカシュアランスにわたる販売チャネルの厚みに支えられている。2025年の保険料の勢いには個人新規契約の増加が含まれており、主要保険会社は伝統的な配当参加型商品以外への多様化を図るため、非参加型・ユニットリンク型商品への注力を強めた。継続率は業界全体で改善し、主要な公的・民間保険会社が13ヶ月目・61ヶ月目の指標の向上を報告しており、商品と顧客のより良いマッチングを反映している。使用・届出制度のもとでの商品革新が市場投入までの時間を短縮し、保障型・確定利回り型オプションが大手保険会社の新契約価値マージンを向上させている。2025年9月下旬に施行された個人・家族フロータータイプ健康保険に対するGST免除を含む税制・購入しやすさの変化が、2025年第4四半期の月次販売と新規契約の勢いを押し上げた。

非生命保険は2031年まで年平均成長率10.8%で拡大する見込みであり、健康保険・自動車保険種目がリスク意識の高まり、商品のモジュール性、より強固なキャッシュレス保険金請求インフラの恩恵を受けながら生命保険の成長を上回る。健康保険は保険料シェアで非生命保険をリードし、上位保険会社でのキャッシュレス処理の増加と社内保険金処理の拡大により支払いパフォーマンスが改善している。自動車保険の成長は、義務付けられた対人賠償保険とEV普及の拡大に支えられており、バッテリーリスク、衝突の重大性、修理コストに対応した引受の更新が求められている。火災・海上・工学保険における料率自由化により、法人・中堅市場の顧客向けにリスクに応じた価格設定と商品カスタマイズが可能となっている。デジタルオンボーディングとアグリゲーターによる比較が選択肢と透明性を拡大する中、民間保険会社はインド生命保険・非生命保険市場でのシェアを着実に拡大し続けている。

注記: 全セグメントのシェアはレポート購入後に入手可能

非生命保険種目別:自動車保険が安定化し、健康保険が急成長

自動車保険は2025年の非生命保険料の32.2%を占め、乗用車需要の低迷と価格競争により成長が抑制されたが、EV普及の拡大と農村部の二輪車販売の回復に伴い中期的な加速が見込まれる。提案されている対人賠償基準は医療・修理コストの上昇トレンドを反映しており、ゼロ・デプリシエーション(車両価値減価なし)や走行距離連動型保険などの補償オプションが消費者向けのリスクに応じた価格設定の向上を図っている。EVの引受は、商品設計と保険料水準に影響するバッテリー関連コストとネットワークサービスの制限に対応するため進化し続けている。保険金請求分析とテレマティクスの採用は、頻度・重症度管理の改善に向けて法人・リテールセグメントで拡大する見込みである。引受の見直しが進む中、2031年まで予測される自動車保険の年平均成長率8.3%は、インド生命保険・非生命保険市場における非生命保険拡大の基盤を提供している[4]保険契約者サービスポータル、「通達」、IRDAI保険契約者ポータル、policyholder.gov.in。

健康保険は最も成長の速い非生命保険種目であり、2031年まで年平均成長率13.4%で拡大する見込みであり、2025年の非生命保険料の38.6%を占めている。保険金支払いは2025年に記録的な水準に達し、損害保険会社・専業健康保険会社でのキャッシュレス増加とプロバイダー・ネットワークの拡充に支えられ、支払率が改善した。規制の更新により年齢上限の撤廃、モラトリアム期間の短縮、既往症の待機期間の短縮が実施され、高齢者・高リスク層の加入を支援することで対象市場が拡大した。リテール・団体保険の普及拡大に伴い、1件当たりの平均支払額が低下する中でも支払総額は増加しており、少額請求のより広範なカバレッジを示している。国家デジタルヘルス基盤の拡大に伴い、インド生命保険・非生命保険市場における健康保険の市場規模は、より迅速なデータ駆動型保険金処理とよりモジュール化されたアドオン指向の商品設計によって強化されている。

顧客セグメント別:リテールが成長を牽引し、法人が安定

リテール顧客は2025年のインド生命保険・非生命保険市場シェアの65%を占め、所得の上昇、デジタルオンボーディング、簡素化された商品オプションに牽引されて2031年まで年平均成長率12.4%で拡大する見込みである。モバイルファーストの購入体験と自国語インターフェースが検索・購入の障壁を低減する中、非大都市圏が新規リテール健康保険契約に占める割合を拡大している。顧客はより高い保険金額を選択する傾向が強まっており、第2層・第3層都市では世帯のキャッシュフロー管理に伴い月払いの採用が増加している。モジュール型設計がリテール健康保険を席巻しており、生命保険の保障型商品は複数の民間保険会社で個人年換算保険料(APE)内でより速い成長を示している。リテールのファネルは、発行時間を短縮し情報開示の質を向上させるアグリゲーターの透明性と顧客直販モデルの恩恵を受けており、インド生命保険・非生命保険市場全体での改善につながっている。

法人顧客は団体健康保険、団体定期保険、商業財産・賠償責任保険を通じて残りのシェアを担っており、資本集約型セクターにおける価格競争と循環的需要の影響を受けて成長は緩やかである。団体健康保険が法人保険料の最大シェアを占め、被保険者数はリテール保険と比較して高い平均保険料を示している。保険金請求率の上昇に伴い団体種目での引受規律が強化されており、保険会社は継続率とマージンが高いリテールへの再バランスを促されている。気候リスクとインフラ成長が財産保険・特殊保険のニーズへの認識を高めており、政府・規制当局が評価中のパラメトリック型保険構造も含まれる。コスト構造の調整とリスク・エンジニアリングの深化に伴い、法人種目はインド生命保険・非生命保険業界内で安定した需要を維持している。

注記: 全セグメントのシェアはレポート購入後に入手可能

販売チャネル別:ブローカー・代理店が主導し、デジタルチャネルが急成長

ブローカー・代理店は2025年の販売チャネルの33.2%を占め、アドバイザリー主導・地域密着・関係構築型販売の継続的な重要性を反映している。公的・民間保険会社での代理店網の拡大が準都市・農村部でのリーチを広げる一方、不適切販売リスクへの対応として専門性向上と適合性確認がより重視されている。バンカシュアランスは、費用管理(EOM)上限内の柔軟な手数料体系に支えられ、主要銀行パートナーおよび農村銀行からの貢献とともに生命保険発行の中核的な柱であり続けている。IRDAIは仲介者の永続的登録を提案し、情報開示と苦情管理に関するガイドラインの精緻化を継続しており、長期的なチャネル品質の向上を支援している。ハイブリッド型アドバイスモデルが成熟する中、ブローカー・代理店はインド生命保険・非生命保険市場の中核であり続けている。

直接販売・その他チャネルは小さな基盤から最も速く成長するコホートであり、ウェブ・アグリゲーター、保険会社直販プラットフォーム、販売時点担当者(PoSP)に支えられて2031年まで年平均成長率10.4%が見込まれる。IRDAIは最低資本・情報開示基準を設けた32のウェブ・アグリゲーターを登録しており、比較に基づく購入を制度化し消費者保護を強化している。アグリゲーターの購入体験と直販モデルは、スマートフォン利用の拡大に伴い第2層・第3層地域での初めての加入者向けに発行を短縮し、透明性を向上させ、リーチを拡大している。中立的なマーケットプレイスとして、ビーマ・スガムは比較を簡素化し購入・サービス・保険金請求を一元化することが期待されており、販売の摩擦を低減しコンバージョンを向上させる可能性がある。インド生命保険・非生命保険市場の規模は、デジタルと対面支援の経路が迅速な発行、低摩擦、一貫した情報開示に収束するハイブリッド採用の恩恵を受けている。

地域分析

普及率の向上は大都市圏外で最も顕著であり、第2層・第3層都市がリテール健康保険の新規契約販売シェアを拡大し、リテール生命保険・自動車保険でも深みを増している。自国語インターフェースとモバイルファーストの購入体験がこれらの拠点での普及の中心であり、より広範なプロバイダー・ネットワークが顧客の信頼を高めるキャッシュレス保険金請求を可能にしている。事前承認・退院の迅速化がサービス成果を改善し、保険購入における口コミ成長を支援している。アグリゲーターと直販プラットフォームは、初めての加入者向けに透明な比較でカバレッジを拡大しており、小規模市場での認知度と信頼の構築に不可欠である。これらの要因が総合的に、非大都市圏の需要が大都市圏を上回るペースで拡大する中、インド生命保険・非生命保険市場を押し上げている。

都市部・準都市部は高額の生命保険貯蓄・保障の基盤であり続け、企業福利厚生プログラムの拡大に伴いリテール・団体健康保険の規模を牽引している。バンカシュアランスと代理店ネットワークは大都市圏クラスターで密度が高く、迅速な発行を支援し継続率とクロスセルの向上に貢献している。100% FDIと外国再保険会社の純資産要件の引き下げを可能にする規制変更は、まず都市市場に多くの資本と商品の幅をもたらし、準都市部回廊への波及効果をもたらす。銀行パートナーがモバイル・店舗プラットフォーム内に保険会社の購入体験を統合する中、販売チャネルの構成が変化しており、直販モデルは簡素化された情報開示と価格透明性によりシェアを拡大している。資本と商品革新が大都市圏に集中する中、インド生命保険・非生命保険市場は商品の深化と地理的拡大の両面で成長を続けている。

地域的なリスク集中は、洪水・サイクロン・地震のエクスポージャーがリスク移転の緊急性を高める工業ハブと沿岸回廊の商業種目に影響を与えている。モデリングは水文学的事象の頻度・重症度の上昇を示しており、災害後の迅速な流動性を提供するカタストロフィー保護とパラメトリック型保険の必要性を強化している。政府機関とIRDAIは災害後の支払い改善のためのより広範な枠組みを評価しており、新規参入者が承認を受ける中で再保険キャパシティが多様化している。中堅企業向けの特殊リスク保険は、リスク・エンジニアリングと分析がより良い価格設定とセグメンテーションを促進する中で増加が見込まれる。これらのダイナミクスが、保険加入不足の財産保険・特殊保険クラスにわたってインド生命保険・非生命保険市場を拡大している。

競合状況

インド生命保険・非生命保険市場は、生命保険セグメントが集中した構造を持ち、非生命保険セグメントはより分散した構造を持ち、民間プレーヤーが販売チャネル、保険金処理能力、商品革新において着実にフットプリントを拡大している。

生命保険における公的セクターのリーダーシップは維持されており、民間保険会社は継続率の強化に向けて非参加型貯蓄・保障ミックスの加速、迅速な発行、デジタル購入体験を推進している。非生命保険では、民間保険会社が保険金支払い成果と顧客体験の向上に向けて分析、プロバイダー・ネットワーク、モジュール型商品設計に投資している。火災・海上・工学保険における料率自由化により、法人・中堅市場クライアント向けのより正確なリスクベース価格設定が可能となっている。これらの変化は、インド生命保険・非生命保険業界がリスクとサービス期待により密接に商品を合わせる中で、持続可能な成長を支援している。

戦略的活動は、キャパシティを追加し種目全体の専門知識を多様化する取引、パートナーシップ、新規参入者にわたって活発である。Allianzは旧来の合弁事業における大規模な持分の売却を完了し、地域のデジタルエコシステム・アンカーとの再保険拡大を含む新たなパートナーシップを追求している。Zurichは国内損害保険会社の支配的持分を取得し、成長見通しへの長期的な信頼を示した。IRDAIによる国内民間再保険会社の承認と外国支店の純資産要件の引き下げにより再保険の厚みが増しており、集中を低減し競争を促進している。これらの動きは、インド生命保険・非生命保険市場における商品革新と特殊保険カバレッジの勢いを持続させている。

チャネルモデルは、取得コストと継続率を改善するため、保険会社が代理店・バンカシュアランスと直販・アグリゲーター経路のバランスを再調整する中で進化し続けている。不適切販売防止と適合性プロセスへの規制上の注目が、エコシステム全体でより高いアドバイザリー品質と標準化された情報開示へと向かわせている。キャッシュレス保険金請求、サービス基準、デジタル保険サービスは、リテール・法人種目の両方で差別化の中心的なポイントになりつつある。より多くの保険会社が社内保険金処理を採用しプロバイダー・ネットワークを拡大する中、サービス品質とコスト管理の改善が見込まれる。規制の近代化、資本の柔軟性、テクノロジー採用の組み合わせがインド生命保険・非生命保険市場を強化している。

インド生命保険・非生命保険業界リーダー

Life Insurance Corporation of India

ICICI Prudential Life Insurance Company Limited

HDFC Life Insurance Co. Ltd.

SBI Life Insurance Co. Ltd.

Bajaj Allianz Life Insurance Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:金融サービス局長官M・ナガラジュ氏は、2025年12月のインド準備銀行(RBI)金融安定報告書を受け、仲介者への支払いと顧客獲得コストの上昇に対処するため、政府が保険手数料体系の見直しを行っていると発表した。この見直しは、高コストの販売戦略に起因する高い費用構造に対処しながら、成長、購入しやすさ、保険契約者の利益のバランスを取ることを目的としている。

- 2026年1月:Allianz SEは、Bajaj General Insurance CompanyおよびBajaj Life Insurance Companyにおける23%の持分をBajaj Promotor Groupに売却し、インドでの新規事業を含む戦略的成長に充当する収益を確保した。

- 2025年12月:議会は保険法改正法(サブカ・ビーマ・サブキ・ラクシャ)2025年を可決し、保険会社への外国直接投資(FDI)上限を74%から100%に引き上げ、仲介者の一度限りの登録制度と罰則の強化を導入した。

- 2025年12月:財務省はインド保険会社外国投資改正規則2025年を通知し、外国資本多数保険会社のガバナンス規範を緩和し、100% FDI枠組みに整合させた。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、インド保険市場を、認可を受けた生命保険会社および損害(非生命)保険会社の合算元受正味保険料として定義し、暦年平均為替レートに基づき米ドルで表示する。国内保険会社が引き受ける生命、健康、自動車、財産、農業、海上、賠償責任、傷害、その他の法定種目にわたる新規および更新保険料をすべて追跡する。

対象除外範囲:受再保険条約、海外支店、および相互・協同組合型マイクロ保険プールは対象範囲外とする。

セグメンテーション概要

- 保険種別

- 生命保険

- 非生命保険

- 自動車保険

- 健康保険

- 財産保険

- 賠償責任保険

- その他保険

- 顧客セグメント別

- リテール

- 法人

- 販売チャネル別

- ブローカー・代理店

- 銀行

- 直接販売

- その他チャネル

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北部・西部・南部・東部の各ゾーンにわたり、引受責任者、バンカシュアランス担当マネージャー、デジタルブローカーのCEO、およびアクチュアリーコンサルタントにインタビューを実施した。これらの対話を通じて、手数料の推移、組み込み型保険の普及状況、および健康保険のロス・レシオが明確化され、デスクベースの前提を検証し、チャネル成長曲線を精緻化することが可能となった。

デスクリサーチ

IRDAI年次ハンドブック、インド準備銀行金融安定性レビュー、財務省予算書類、保険情報局の罹患率表、Swiss Re sigmaシリーズ、世界銀行マクロデータなど、公開されているティア1の参考資料を起点とした。企業の開示書類、10-K、投資家向け資料、および信頼性の高い報道は保険会社の事業規模とチャネルシェアの把握に活用し、D&B HooversおよびDow Jones Factivaは非公開プレイヤーの財務データの入手に利用した。損害保険協議会などの業界団体からの定期データや、Questelによるインシュアテック関連の特許統計も二次情報の基盤を補完した。このリストはあくまで例示であり、網羅的なものではなく、裏付けおよびギャップ補完のために他の多くの情報源も参照した。

市場規模の算定と予測

較正済みのトップダウンモデルにより、規制当局が報告した保険料を米ドルに換算し、種目別・顧客タイプ別・チャネル別に分割した後、失効・解約・継続率の各要素でさらに絞り込む。結果は、サンプリングされたボトムアップの代替指標、保険会社の開示情報、代理店数に平均チケット単価を乗じた値、および保険証券レベルのASPと照合し、合計値を調整する。主要ドライバーには、一人当たりGDP、保険普及率、新車登録台数、入院利用率、デジタル保険証券シェア、およびソルベンシー資本規制が含まれる。多変量回帰とシナリオ分析を組み合わせて各変数を予測し、開示情報が断片的なケースでは3年移動平均を用いてギャップを補完する。

データ検証と更新サイクル

アウトプットは過去のトレンドおよび独立した比率ベンチマークとの乖離チェックを受け、異常値が検出された場合はアナリストによる再作業と関係者への追加確認が行われる。モデルは年次で更新され、重要な規制変更や巨大損害が発生した場合には中間更新も実施されるため、クライアントは常に最新の見解を得ることができる。

MordorのインドLife & Non-Life保険ベースラインが信頼性を持つ理由

公表されている推計値がしばしば異なるのは、各社が対象範囲、会計年度の暦、および保険料の取り扱いを統一していないためである。

主なギャップ要因としては、一部の調査会社による再保険および受再保険の計上、通貨統一を行わない会計年度ルピー値の使用、そしてデジタルチャネルの勢いに関する楽観度の差異が挙げられる。Mordorの厳格な対象範囲の定義とデュアルトラック検証により、これらのばらつきを軽減している。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 145.8 B(2025年) | Mordor Intelligence | - |

| USD 205 B(2025年) | Global Consultancy A | 再保険会社が受け入れた保険料を計上し、期末FXを使用;チャネル別の分解が限定的 |

| USD 222 B(FY 2026年) | Industry Source B | 会計年度の収入を集計し、政府のマイクロスキームを含む;暦年との整合なし |

| USD 303.3 B(2024年) | Research Publisher C | 生命保険と損害保険を年金および投資信託連動型カバーと合算;失効調整なし |

この比較は、Mordorのアプローチのように、個別の対象範囲の選択、一貫した通貨処理、および失効調整を適用した場合、意思決定者が監査可能な変数まで遡ることができ、最小限の労力で更新可能な、バランスのとれた透明性の高いベースラインを得られることを示している。

レポートで回答される主要な質問

インド生命保険・非生命保険市場の2031年までの予測規模と成長率

インド生命保険・非生命保険市場規模は2026年に1,562億米ドルであり、年平均成長率9.4%で2031年までに2,445億米ドルに達する見込みである。

インド生命保険・非生命保険市場において主導的かつ最も速く成長するセグメント

生命保険は2025年に71%の現在シェアで主導し、非生命保険と健康保険が最も速く成長しており、非生命保険は2031年まで年平均成長率10.8%、健康保険は2031年まで年平均成長率13.4%である。

インド生命保険・非生命保険市場におけるチャネルの進化

直接販売・デジタル主導チャネルはIRDAIのアグリゲーターおよび使用・届出制度のもとで小さな基盤から最も速く成長しており、ブローカー・代理店は33.2%のシェアを維持している。

インドにおける商品・保険金請求に最も影響を与える規制変化

原則主義に基づく規制と使用・届出制度が商品発売を加速させ、IRDAIのサービス基準がキャッシュレス保険金請求の迅速な承認と退院を促進している。

インド生命保険・非生命保険市場においてペースを設定する非生命保険種目

健康保険は保険料シェアと成長率で主導し、2031年まで年平均成長率13.4%であり、自動車保険はEV普及と農村需要の拡大に伴い2029年まで年平均成長率8.3%に改善する見込みである。

インドの成長を支える資本・キャパシティの変化

FDI上限の100%への引き上げと外国再保険会社の純資産要件の引き下げがキャパシティを追加し、新規再保険参入者と戦略的取引が競争を深化させている。

最終更新日: