ブロックチェーン保険市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.3 十億米ドル |

| 市場規模 (2031) | 6.96 十億米ドル |

| 成長率 (2026 - 2031) | 39.85% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

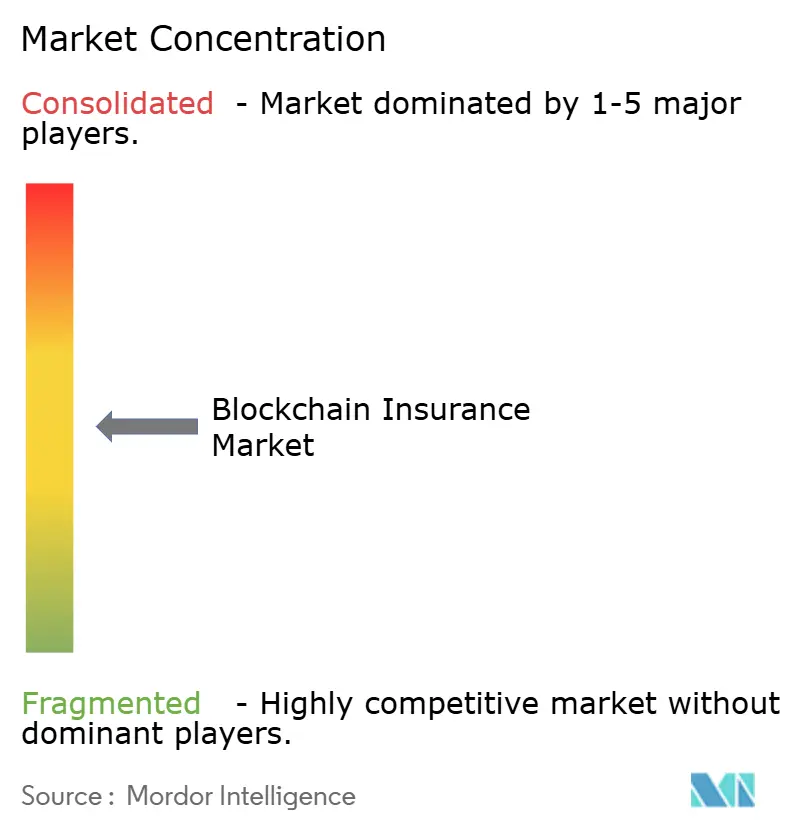

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブロックチェーン保険市場分析

ブロックチェーン保険市場規模は2025年に9億3,000万米ドルと評価され、2026年の13億米ドルから2031年には69.6億米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは39.85%です。

リアルタイム報告に対する規制圧力の高まり、年間400億米ドルを超える不正損失の増大、そしてスマートコントラクトツールキットの成熟が相まって、引受・クレーム・再保険ワークフロー全体での導入加速を促しています。クラウドプラットフォームは保険会社にオンデマンドの台帳インフラを提供する一方、プライベートネットワークは顧客データを保護し、開放性と機密性の間で長年続いてきた緊張関係を解消しています。パラメトリック保険の急成長、トークン化されたILS取引、ESG連動の監査証跡は、ブロックチェーンが基本的な記録管理を超えてまったく新たな収益源へと拡張していることを示しています。これらの力が合わさることで、先行者が運営コストを圧縮し、新規顧客を獲得し、コアシステムへの一体的なアップグレードによって監督当局の要件を満たせる環境が生まれています。

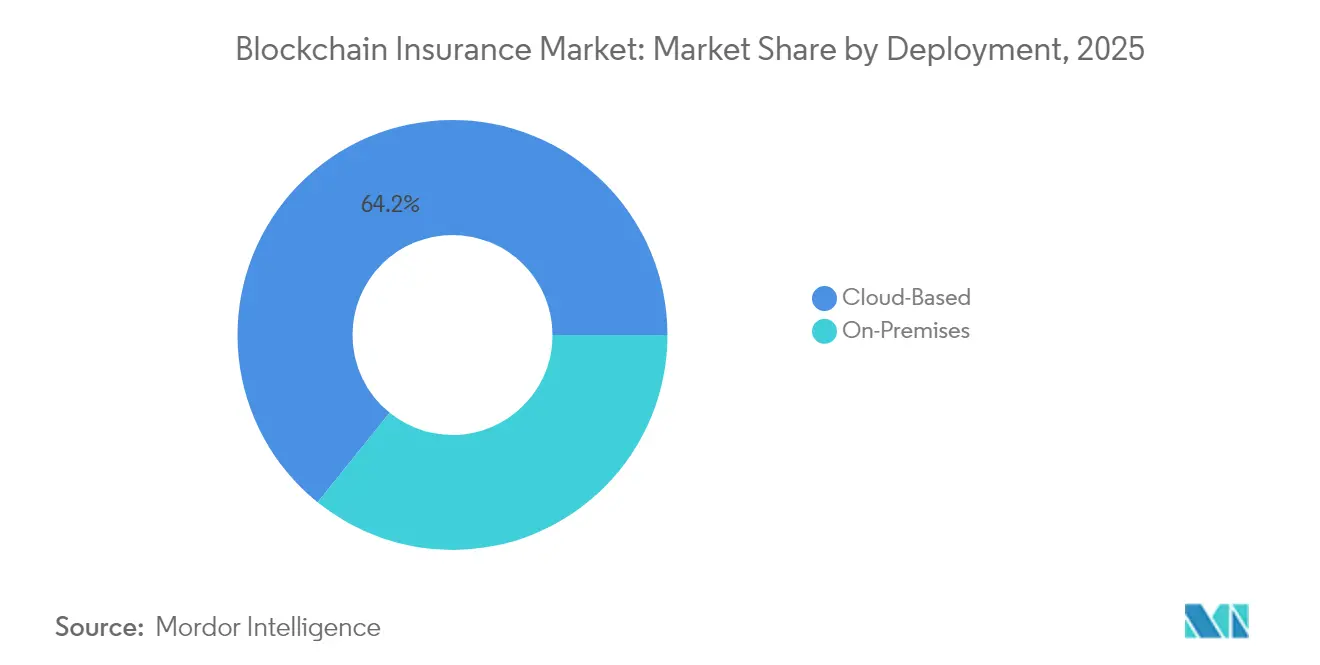

- 展開形態別では、クラウドソリューションが2025年に64.20%の収益シェアをリードし、オンプレミス実装は2031年にかけて41.35%のCAGRで成長する見込みです。

- ブロックチェーンタイプ別では、プライベートネットワークが2025年の保険市場におけるブロックチェーンシェアの61.10%を占め、コンソーシアムチェーンは2031年にかけて41.20%のCAGRで最速の拡大を記録しました。

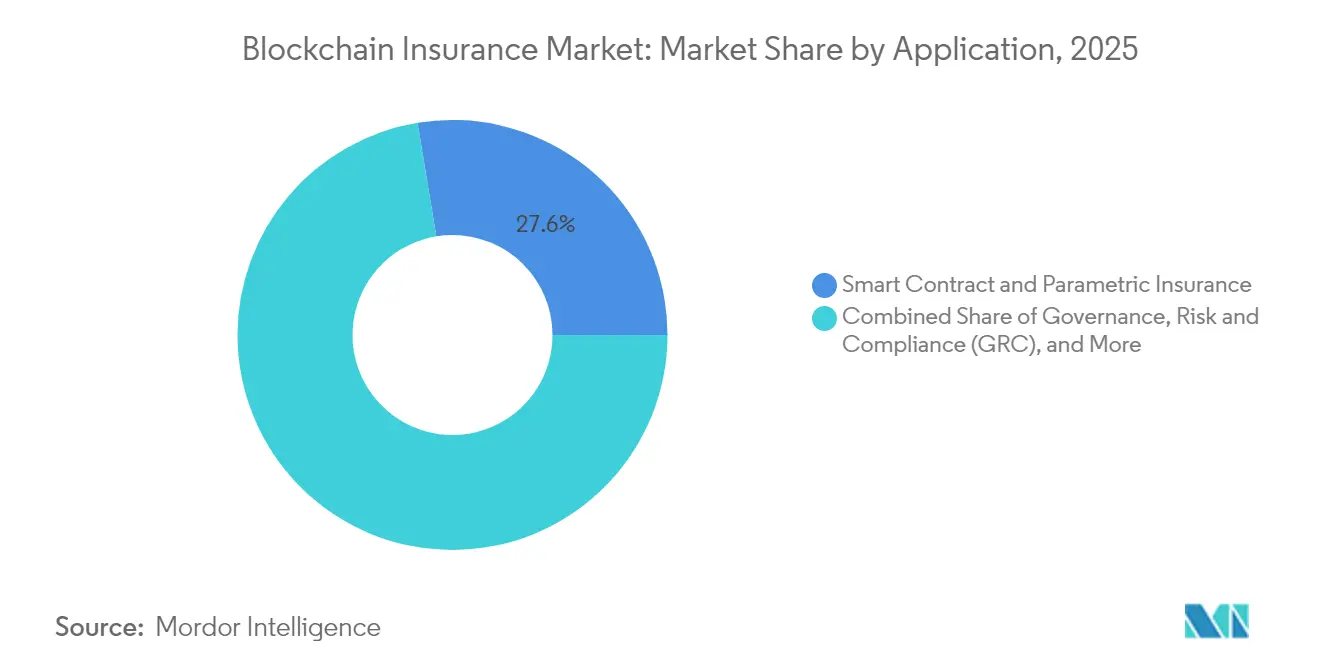

- アプリケーション別では、スマートコントラクトおよびパラメトリック製品が2025年の保険市場におけるブロックチェーン市場規模の27.60%を占め、2031年にかけて41.05%のCAGRで拡大しています。

- 企業規模別では、大手保険会社が2025年に67.10%のシェアを占めましたが、中小企業はサービスとしてのブロックチェーンオプションの拡大を背景に40.95%のCAGRが見込まれています。

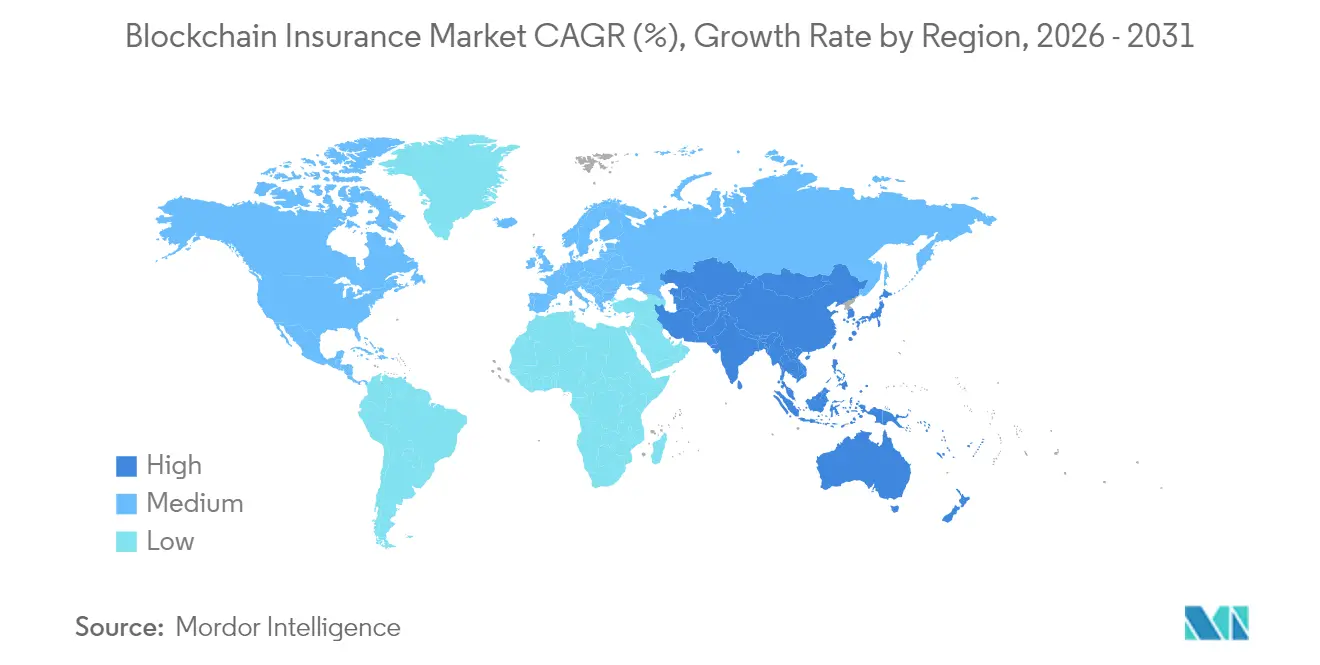

- 地域別では、北米が2025年に44.30%のシェアを占め、アジア太平洋地域は2031年にかけて41.35%の最高CAGRを記録する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のブロックチェーン保険市場のトレンドと洞察

促進要因影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 不正関連損失の増大がデータ改ざん防止クレームデータを要求 | +8.20% | グローバル、北米・欧州に集中 | 中期(2〜4年) |

| スマートコントラクト自動化による管理コストの削減 | +7.80% | グローバル、規制の明確な先進市場が主導 | 短期(2年以内) |

| リアルタイム報告と透明性に関する規制義務 | +6.50% | 欧州およびアジア太平洋 | 中期(2〜4年) |

| 新興市場における気候・農業リスク向けパラメトリックマイクロ保険 | +5.90% | アジア太平洋、アフリカ、ラテンアメリカ | 長期(4年以上) |

| リスクポートフォリオおよびILS取引のオンチェーントークン化 | +4.7% | 北米・欧州(機関投資家市場) | 長期(4年以上) |

| 検証可能なカーボンオフセット引受を推進するESG監査証跡 | +3.8% | グローバル、欧州での早期導入 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

不正関連損失の増大がデータ改ざん防止クレームデータを要求している

保険詐欺は世界全体のクレーム支出を年間400億米ドル以上押し上げており、全申請件数の5〜10%に不正要素が含まれています。ブロックチェーンの記録は各イベントを共有の追記専用台帳に固定し、保険会社・再保険会社・TPAが数秒でエントリーを相互確認し、重複を排除することを可能にします。Allianzは複数国にわたるブロックチェーンクレームハブを展開し、調査サイクル時間を35%短縮することでこのアプローチを実証しました。予測モデルは現在、不変のデータストアを数時間以内に分析して不審なパターンを発見し、不正対策を事後的な取り締まりから事前的な阻止へと転換しています。マルチキャリアエコシステムにとって、単一の信頼できる情報源は照合作業の必要性も排除し、損害調整費用をさらに抑制します。

スマートコントラクト自動化による管理コストの削減

バックオフィス機能は保険会社の費用基盤の最大40%を消費しますが、スマートコントラクトは数週間ではなく数分で日常的なクレームを決済できます。Sompo Japan Insurance の列車遅延マイクロポリシーは、鉄道事業者のAPIがサービス障害を確認した瞬間に即座に支払いを行います[1]Finextra、「Sompo Japan Automates Train Delay Payouts」、finextra.com。パイロット全体では、導入予算は5万米ドルから200万米ドルの範囲で、人件費削減により平均18か月以内に回収されます。分散型ハッキングが2024年にDeFiプロトコルから22億米ドルを流出させたため、厳格なコード監査が不可欠です。標準化されたセキュリティフレームワークと規制当局が承認したテンプレートが、速度と消費者保護のバランスを取るために登場しています。

リアルタイム報告と透明性に関する規制義務

ソルベンシーIIの改訂、日本の経済価値ベースのソルベンシーテスト、IFRS第17号の開示はいずれも、企業に詳細かつほぼリアルタイムのリスクデータの提供を求めています。分散型台帳は監督当局に改ざん防止済みのポジションを提供し、従来の四半期報告が課す照合負担を軽減できます。EUの暗号資産市場規制もまた、コンプライアンスロジックをコントラクトコードに直接組み込んだブロックチェーンネイティブな保険商品に報いています。中国では、規制当局がノードを主権クラウドセンター内に維持する限りにおいてパーミッション型台帳を許可しており、イノベーションと政策管理を融合させています。リアルタイムのソルベンシーを証明できる保険会社は資本上乗せ要件が低くなり、コンプライアンス投資が資本効率向上の手段となります。

新興市場における気候・農業リスク向けパラメトリックマイクロ保険

世界の気候保護ギャップは1兆8,000億米ドルを超えていますが、パラメトリック補償はトリガー発動から72時間以内に損害調査員なしで資金を支払うことができます[2]Generali Group、「Parametric Insurance and Climate Resilience」、generali.com 。インドはブロックチェーンオラクル上の衛星降雨データを活用し、閾値が超過した瞬間に小規模農家への自動支払いを送信しています。パラメトリックセクターは2024年に148億米ドルと評価され、2032年にかけて年率11.5%で成長しています。コードベースの透明なトリガーは信頼を醸成し、従来型商品が失敗した市場での加入率を高めています。保険会社にとって、自動決済はオーバーヘッドを大幅に削減し、かつてはサービス提供コストが高すぎると見なされていた市場でも実行可能な利益率を生み出します。

抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ブロックチェーンのスケーラビリティおよび相互運用性の制限 | -6.80% | グローバル、特に企業実装に影響 | 短期(2年以内) |

| データプライバシー規制が不変の台帳を複雑化 | -5.20% | 欧州・北米(GDPR適用市場) | 中期(2〜4年) |

| Web3スキルセットを持つ保険数理人材の不足 | -4.1% | グローバル、先進市場に集中 | 長期(4年以上) |

| スマートコントラクトコードベースへのサイバー攻撃の増加 | -3.9% | グローバル、すべてのブロックチェーン実装に影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ブロックチェーンのスケーラビリティおよび相互運用性の制限

メインネットのイーサリアムは毎秒15トランザクションを処理するのに対し、主要カードネットワークは数千件を処理しており、保険会社はスループットの上限に悩まされています。レイヤー2チャネルとシャーディングは処理能力を高めますが、監査コストを増大させるアーキテクチャの複雑さも加わります。2024年にイーサリアム・エンタープライズ・アライアンスがクロスチェーン仕様を公開しましたが、採用はまだ不均一です。ベンダーはAPIブリッジを提供することでロックインの緩和を試みていますが、今日のミッションクリティカルな保険展開で未成熟なクロスチェーンルーティングを信頼するものはほとんどありません。共有標準が普及するまで、大規模プログラムは閉鎖型の高性能台帳を選択し、エコシステムの連携を制限してネットワーク効果を遅らせています。

データプライバシー規制が不変の台帳を複雑化

GDPRの消去権はオンチェーンエントリーの永続性と衝突します。多くの欧州保険会社は、個人データをオンチェーンでハッシュ化しながら生データをオフチェーンに保存するハイブリッドモデルに頼っており、ブロックチェーンの単一ソースとしての純粋性を希薄化しています。ゼロ知識証明は開示なしのコンプライアンスを約束しますが、エネルギーコストと統合の障壁が大量利用を妨げています。2024年までに世界の75%が現代的なプライバシー法の下に置かれ、多国籍企業は規模のメリットを損なう異なるルールに対処しています。監督上のガイダンスが調和すれば展開が加速しますが、近期のプロジェクトは複雑な規制の迷路を乗り越えなければなりません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:クラウドインフラが企業導入を加速

クラウドホスト型台帳は2025年の保険市場におけるブロックチェーンの64.20%を占め、2031年にかけて40.80%のCAGRを記録する見込みであり、このペースは保険会社がノードのメンテナンスと稼働保証のアウトソーシングを好む傾向を裏付けています。金額ベースでは、保険市場におけるブロックチェーン市場規模のクラウド部分は2025年の6億米ドルから2030年代初頭には44億米ドル超に拡大すると予想され、大規模な設備投資なしに急速な規模拡大が実現することを反映しています。サブスクリプションモデルにより企業はコストをトランザクション量に合わせて調整でき、事前設定されたガバナンスモジュールにより構築サイクルが数か月から数週間に短縮されます。

オンプレミス展開は、現地ホスト規制の下でクロスボーダー条約データを扱う再保険会社の間で一定の地位を保っています。ここでの導入予算は200万米ドルを超えることもありますが、その代わりにハードウェアの完全な制御と、一部のリスク委員会が求めるカスタマイズされたセキュリティ体制が得られます。ハイブリッド設計は現在、機密クレーム画像のオンプレミス保管と不正スコアリングのためのクラウド分析を組み合わせ、コンプライアンスの確実性と弾力的なコンピューティングを融合させています。このアーキテクチャの柔軟性により、保険市場におけるブロックチェーンは、複雑な規制に対応する多国籍グループと迅速な成果を目指す中小保険会社の双方にサービスを提供できます。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

ブロックチェーンタイプ別:プライベートネットワークがセキュリティとイノベーションのバランスを実現

プライベート台帳は2025年の保険市場におけるブロックチェーンの61.10%を占め、経営幹部が健全性監査基準を満たすパーミッション型アクセスを優先したためです。この優位性は2025年の保険市場におけるブロックチェーン市場規模の5億7,000万米ドルに相当し、保険会社がデータをパブリックマイナーに公開するのではなく既存のポリシーシステムをプライベートAPIでラップするにつれ、年率34.60%で成長が続いています。コンソーシアムフレームワークはさらに速く成長しており、保険会社がポリシー検証ハブなどの共有ユーティリティを共同出資するにつれ、年率41.20%で拡大しています。

RiskStream Collaborativeはこのモデルの好例であり、メンバーが製品の差別化を維持しながら開発費を40%削減できます。パブリックチェーンは依然としてニッチな存在です。監督当局がデータの管轄権とスループットを懸念しているためですが、ゼロ知識ロールアップは共有決済レイヤー上でプライベートな計算を可能にすることで将来の収束を示唆しています。予測期間にわたって、プルーフをパブリックチェーンに記録しながら機密フィールドをエンクレーブに保存するハイブリッド構造が大きな関心を集める可能性があり、保険会社に開放性と制御の「両立」への道を提供します。

アプリケーション別:スマートコントラクトがパラメトリック保険のイノベーションを牽引

スマートコントラクトおよびパラメトリックモジュールはすでに総収益の27.60%を占め、巨大災害・旅行・農業補償における即時決済の魅力に後押しされて41.05%のCAGRで加速する見込みです。価値ベースでは、このコホートは2026年から2031年にかけて保険市場におけるブロックチェーン市場規模に約17億米ドルを追加し、保険会社が気象・地震・IoTテレメトリーを低タッチトリガーにパッケージ化するにつれて拡大します。ガバナンス・リスク・コンプライアンスのスイートがこれに続き、特にソルベンシーIIおよびIFRS第17号のデータ要求に対応するグローバルグループの間で需要が高まっています。

KYCおよびクレーム不正スクリーニングをサポートする本人確認管理ツールが需要スタックを補完し、分散型識別子を活用して引受担当者が数秒で検証済みプロファイルを取得できるようにしています。再保険の配置も前進しており、トークン化されたレイヤーが透明なエクスポージャーマップを評価する資本市場投資家を引き付けています。各ユースケースは、保険市場におけるブロックチェーンの勢いが今や技術的な目新しさではなく、業務上の成果と新商品収益から生まれているという見方を強化しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

企業規模別:中小企業がプラットフォームソリューションを通じて導入を加速

大手保険会社は依然として支出を支配しており、2025年の保険市場におけるブロックチェーンシェアの67.10%を占めていますが、中小企業は40.95%のCAGRで最速の軌跡を描いています。従量課金モデルにより参入コストが5万米ドル未満に抑えられ、地域の保険代理店がITロードマップを占有することなく不正検知台帳のパイロットを実施できるようになっています。調査によると、ブロックチェーンを統合した中小企業は、貸し手が不変のキャッシュフロー監査可能な記録を信頼するため、より迅速な信用アクセスを得られることが示されています。

大規模な既存企業にとって、複数年にわたる変革予算は引受・クレーム・保険数理準備金にわたるより深い統合を可能にします。ベンダーエコシステムは業界向けマイクロサービス(見積もり、ポリシー発行、クレームFNOL)を調整し、中規模企業が120日以内に最小限の実行可能な台帳を立ち上げられるようにしています。導入が広がるにつれてネットワーク効果が生まれ、小規模ブローカーがプライマリーブロックから補償状況を照会しやすくなり、全体的な需要をさらに拡大するインクルージョンループが完成します。

地域分析

北米は2025年に世界収益の44.30%を占め、保険市場におけるブロックチェーン市場規模の約4億1,000万米ドルに相当し、明確な監督サンドボックスと豊富なベンチャーキャピタルに支えられています。全米保険監督官協会は分散型台帳を積極的に研究しており、保険会社が実証実験を本番稼働へとスケールアップする自信を与えています。カナダの原則ベースの暗号資産規制は米国のイニシアチブを補完し、メキシコのクロスボーダー貿易協定は地域的なポリシー検証プラットフォームの構築を促進しています。成熟した個人向け保険の書類は、Nationwideのような保険会社がリアルタイムの保険証明書をテストする実験台を提供しています。

アジア太平洋地域は41.35%のCAGRで成長の先頭を走っており、2030年までに北米の支出を超える可能性があります。中国の国家金融監督管理総局は主権クラウドクラスターに固定されたパーミッション型チェーンを支持しており、多数の中国本土の保険会社がブロックチェーンクレームオーケストレーションのパイロットを実施しています。日本の金融庁は2026年に向けてリアルタイム台帳フィードを優遇する経済価値ベースのソルベンシー指標を計画しており、国内保険会社のインセンティブを高めています。インドは気象オラクルスマートコントラクトを使用したパラメトリック洪水・農業パイロットを主導し、農村部への支払い時間を数週間から数日に短縮しています。

欧州はプライバシーリスクと透明性の価値を比較検討しています。2024年にEIOPAへの報告でブロックチェーンの積極的な活用を報告した事業者はわずか15%でしたが、企業はGDPRを遵守しながら監査証跡を可視化するためにゼロ知識証明オーバーレイネットワークを実験しています。同地域の気候アジェンダはオンチェーンESG保証商品の開発を促進し、欧州のベンダーがコンプライアンス・バイ・デザインの設計図を他の管轄区域に輸出できる立場に置いています。監督上のガイダンスが調和すれば、アナリストはEU取引量の段階的な増加を見込んでおり、保険市場におけるブロックチェーンは今日の慎重な実証実験をはるかに超えて拡大するでしょう。

競争環境

業界構造は、既存の保険会社が購入対構築の選択を検討する中、適度に分散した状態が続いています。ほとんどの企業は、30社以上の保険会社が死亡率・保険証明・代位求償モジュールのリソースを共有するRiskStreamなどのコンソーシアムを通じた共同開発を選択しています。IBM、Microsoft、Amazon Web Servicesなどの大手テクノロジー企業は、自社ホスト型スタックよりもマネージドノードを好む保険会社からの支出を取り込み、プラットフォームおよびシステムインテグレーション能力を収益化しています。ConsenSys、R3、Etherisc GmbHなどの専門企業は、ポリシー・クレーム・パラメトリックコントラクトのツール開発に特化しています。

保険資産のトークン化が新たな競争の場を形成しています。InfineoはProvenance Blockchain上で1億米ドルのトークン化生命保険を発行し、投資家に非流動性資産クラスへの取引可能なエクスポージャーを提供しました[3]Provenance Blockchain、「Tokenised Life Policies Launch」、provenance.io。Schroders Capitalはトークン化ILSノートのパイロットを実施し、決済を数週間から数日に圧縮することを約束しています。Lemonade Inc.のようなスタートアップはブロックチェーン、AI、行動インセンティブを組み合わせ、未使用保険料を契約者が選んだ慈善団体に還元することで透明性に基づくブランド差別化を実現しています。

2024年だけでDeFiエクスプロイトから22億米ドルが消失したため、セキュリティサービスベンダーも同時に台頭しています。認定コード監査プロバイダーとサイバー保険ラッパーは現在、ほぼすべての本番稼働ローンチに伴います。保険市場におけるブロックチェーンが成熟するにつれ、厳格なセキュリティと規制への精通、測定可能なコスト削減を組み合わせたプレイヤーがシェアを統合していきますが、近期における実験の多様性が競争を活発に保っています。

ブロックチェーン保険業界のリーダー企業

Microsoft Corporation

IBM Corporation

Amazon Web Services, Inc.

Oracle Corporation

SAP SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Blockchain Deposit Insurance Corp.がバミューダにグローバルな暗号資産保険ユニットを設立し、デジタルウォレット補償に注力。

- 2025年1月:QantevがInsureMOと提携し、AIアナリティクスとブロックチェーン基盤を融合させ、マルチライン・クレームのストレートスルー処理を強化。

- 2025年1月:NaymsがBase レイヤー2イーサリアム上でトークン化再保険ファシリティを組成し、フロリダの風災損失をカバー。

- 2024年10月:GeneraliとUNDPが1兆8,000億米ドルの保護ギャップを埋めるためのパラメトリックマイクロ補償に関する共同論文を発表し、ブロックチェーントリガーを強調。

世界のブロックチェーン保険市場レポートの調査範囲

ブロックチェーン技術は、企業ネットワーク内での情報の透明な共有を可能にする堅牢なデータベースメカニズムです。ブロックチェーン技術を使用して、支払い・注文・口座・その他のトランザクションを監視するための変更不可能なデータベースを構築できます。このシステムには、不正なトランザクションの入力を防止し、これらのトランザクションの共有ビューの一貫性を確保するメカニズムが含まれています。

保険業界において、クレームおよびファイナンス機能はブロックチェーンが有益となり得る高付加価値領域であり、特に外部関係者との継続的な照合が必要なプロセスにおいて有効です。保険会社と顧客は書類や身元の確認に多くの時間を費やしています。これは、ユーザーの身元を確認するために他のブロックチェーンプラットフォームと連携できるブロックチェーンプラットフォームによって削減できます。市場には、スマートコントラクト、本人確認管理・不正検知、死亡・クレーム管理、ガバナンス・リスク・コンプライアンス管理など、保険セクターにおけるさまざまなスタンドアロンサービスが含まれます。

保険業界におけるブロックチェーン市場は、展開形態(オンプレミス、クラウドベース)、タイプ(パブリック、プライベート)、アプリケーション(GRC管理、スマートコントラクト、財務管理、本人確認管理・不正検知、死亡・クレーム管理、その他のアプリケーション)、地域(北米(米国、カナダ)、欧州(英国、ドイツ、フランス、その他の欧州)、アジア太平洋(中国、日本、シンガポール、オーストラリア、その他のアジア太平洋)、その他の地域)によってセグメント化されています。

市場規模および予測は、上記すべてのセグメントについて金額(米ドル)で提供されています。

| オンプレミス |

| クラウドベース |

| パブリック |

| プライベート |

| コンソーシアム/ハイブリッド |

| ガバナンス・リスク・コンプライアンス(GRC) |

| スマートコントラクトおよびパラメトリック保険 |

| 決済および財務管理 |

| 本人確認管理および不正検知 |

| クレームおよび死亡管理 |

| 再保険およびP2P保険 |

| 顧客オンボーディングおよびKYC |

| その他のアプリケーション |

| 大企業 |

| 中小企業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| シンガポール | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | 中東 | トルコ |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| イスラエル | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

| 展開形態別 | オンプレミス | ||

| クラウドベース | |||

| ブロックチェーンタイプ別 | パブリック | ||

| プライベート | |||

| コンソーシアム/ハイブリッド | |||

| アプリケーション別 | ガバナンス・リスク・コンプライアンス(GRC) | ||

| スマートコントラクトおよびパラメトリック保険 | |||

| 決済および財務管理 | |||

| 本人確認管理および不正検知 | |||

| クレームおよび死亡管理 | |||

| 再保険およびP2P保険 | |||

| 顧客オンボーディングおよびKYC | |||

| その他のアプリケーション | |||

| 企業規模別 | 大企業 | ||

| 中小企業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| オランダ | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| シンガポール | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| コロンビア | |||

| その他の南米 | |||

| 中東・アフリカ | 中東 | トルコ | |

| サウジアラビア | |||

| アラブ首長国連邦 | |||

| イスラエル | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年までの保険市場におけるブロックチェーンの予測規模は?

保険市場におけるブロックチェーン市場規模は、39.85%のCAGRで成長し、2031年までに69.6億米ドルに達すると予測されています。

現在市場をリードしている展開モデルは何ですか?

クラウドベースの展開が2025年に64.20%のシェアで優位を占めており、保険会社が迅速かつ資本効率の高い展開を好む傾向を反映しています。

スマートコントラクトが保険会社にとって重要な理由は何ですか?

スマートコントラクトは手動処理コストを削減し、パラメトリッククレームを数分で決済でき、パイロットでは18か月以内の回収期間が示されています。

最も高い成長が見込まれる地域はどこですか?

アジア太平洋地域は、規制当局と政府が農業・健康・巨大災害保険のブロックチェーンパイロットを支援する中、2031年にかけて41.35%のCAGRで拡大する見込みです。

より広範な導入に対する主な障壁は何ですか?

主な抑制要因には、ネットワークのスケーラビリティの限界、クロスチェーンの相互運用性のギャップ、不変の台帳とGDPRなどのデータプライバシー法との緊張関係が含まれます。

保険会社はブロックチェーンのセキュリティリスクにどのように対処していますか?

2024年にDeFiエクスプロイトで22億米ドルの損失が発生したことを受け、企業はサードパーティのコード監査とサイバー保険アドオンをますます義務付けています。

最終更新日: