LEDドライバー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 24.71 十億米ドル |

| 市場規模 (2031) | 67.84 十億米ドル |

| 成長率 (2026 - 2031) | 22.38% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるLEDドライバー市場分析

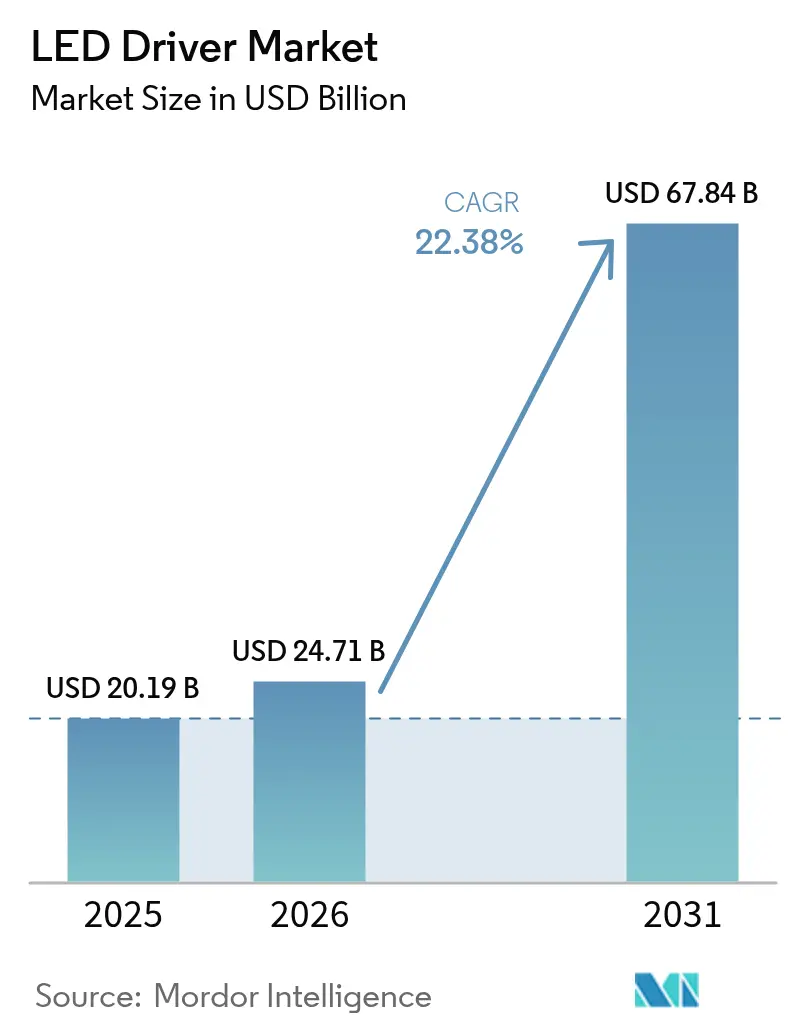

2026年のLEDドライバー市場規模は240億7,100万米ドルと推定され、2025年の201億9,000万米ドルから成長し、2031年には678億4,000万米ドルに達する見通しで、2026年〜2031年にかけて22.38%のCAGRで成長します。この拡大は、国家レベルのエネルギー効率義務の整合、無線制御の急速な普及、および変換効率を高めてドライバーの小型化を実現する炭化ケイ素・窒化ガリウム半導体の導入によって支えられています。特にアジア太平洋地域における政府資金によるレトロフィットプログラムは、ネットゼロへのコミットメントと相まって大規模な交換需要を押し上げており、北米・欧州の新築規制は統合型インテリジェント照明仕様の採用を促進しています。自動車の電動化は、コンパクトかつ高温対応ドライバーのアドレス可能な市場基盤をさらに拡大し、Matter/Threadの標準化は長年の相互運用性の障壁を取り除きつつあります。これらの変化が総合的に作用し、LEDドライバー市場はコンポーネント供給事業から、コネクテッドビルディングプラットフォームおよびエネルギー管理サービスの戦略的イネーブラーへと進化しています。

主要レポートのポイント

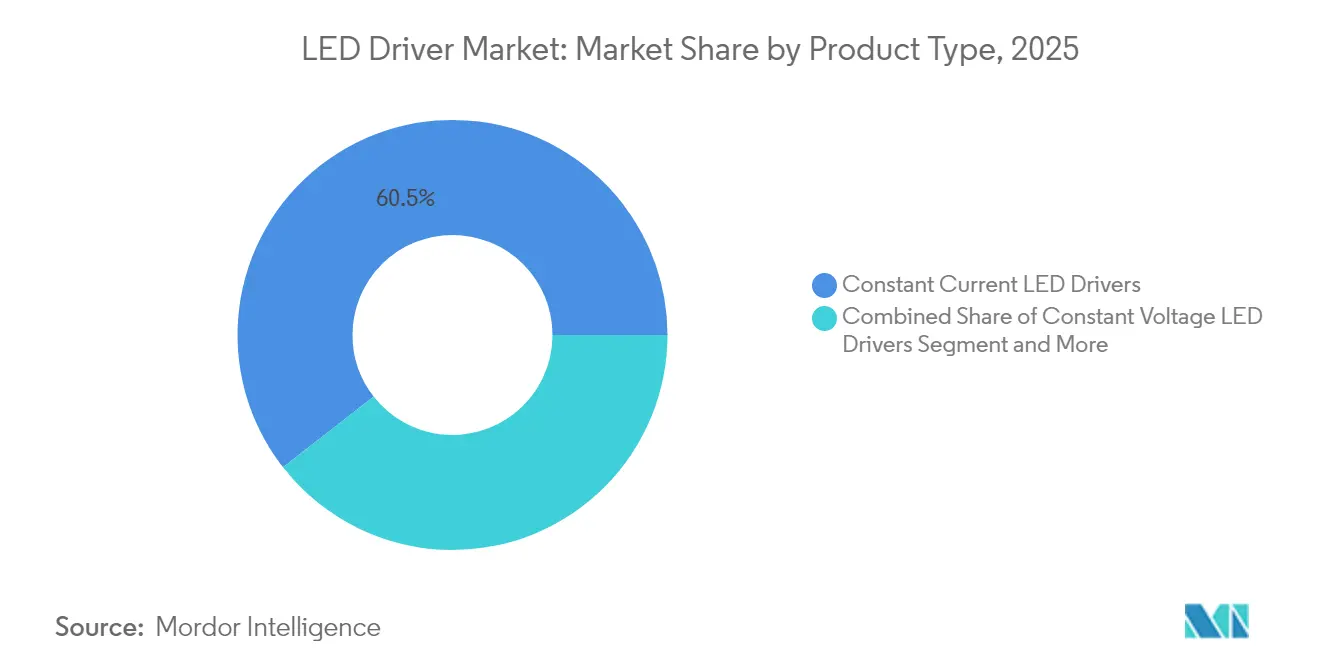

- 製品タイプ別では、定電流デバイスが2025年のLEDドライバー市場シェアの60.55%を占め、定電力ドライバーは2031年にかけて最速の22.96%のCAGRを記録する見込みです。

- 制御機能別では、有線システムが2025年のLEDドライバー市場において64.82%のシェアを保持し、無線プロトコルは2031年にかけて23.62%のCAGRで拡大します。

- 出力電力別では、25〜65Wの範囲が2025年のLEDドライバー市場規模の31.74%を占め、IoT照明ノードを背景に25W未満のユニットが23.15%のCAGRで成長します。

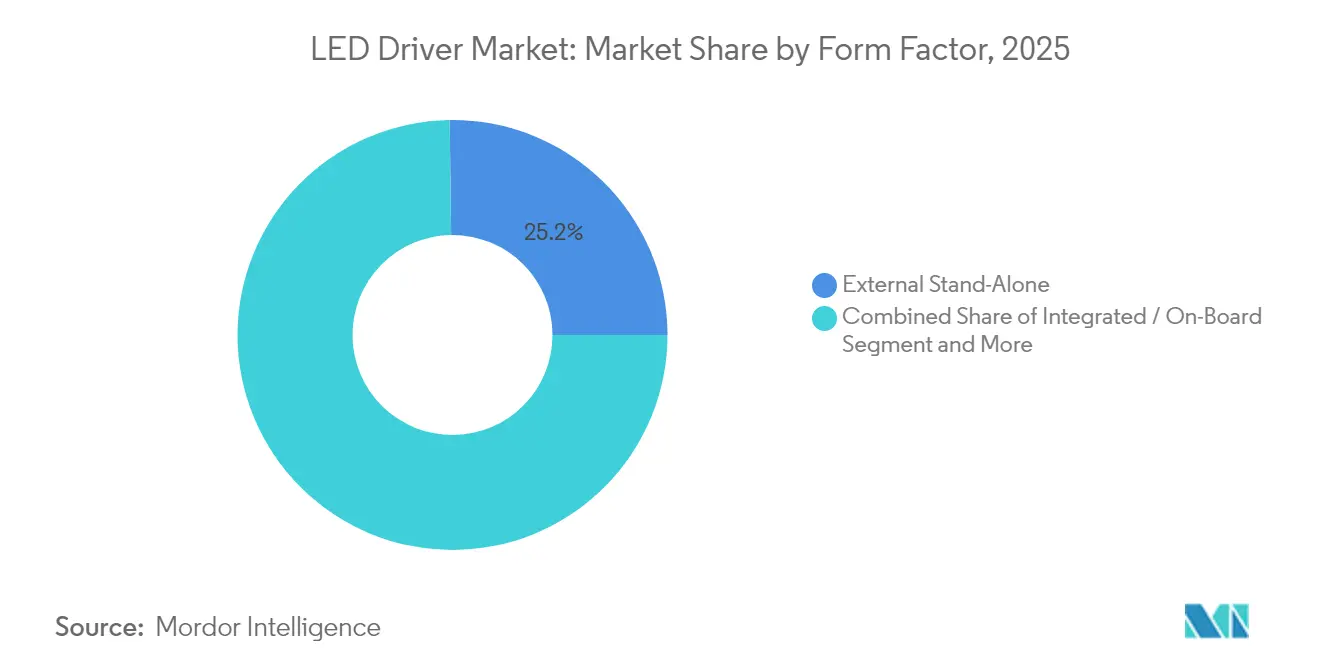

- フォームファクター別では、外付けスタンドアロンモデルが2025年に25.21%のシェアを占め、コンパクト/モジュールドライバーは2031年にかけて22.85%のCAGRを記録します。

- 最終用途アプリケーション別では、商業・オフィス照明が2025年に44.68%の収益をもたらし、小売・ホスピタリティ用照明器具は2031年にかけて24.18%のCAGRで加速します。

- 地域別では、北米が2025年のLEDドライバー市場収益の31.96%を生み出し、アジア太平洋地域が2031年にかけて23.51%のCAGR予測でトップの成長を牽引します。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルLEDドライバー市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)% CAGRへの影響 | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 補助金主導の LEDレトロフィットプログラム(2025年以降の展開) | +4.2% | アジア太平洋地域および欧州に集中したグローバル規模 | 中期 (2〜4年) |

| GaN-on-SiドライバーICの 急速な価格下落 | +3.8% | 北米およびアジア太平洋地域が主導するグローバル規模 | 短期 (2年以内) |

| 新築規制における スマート照明義務 | +3.1% | 北米およびEU、 アジア太平洋地域へ拡大中 | 長期 (4年以上) |

| Matter/Thread無線制御の 主流採用 | +2.9% | 北米での早期採用を中心としたグローバル規模 | 中期 (2〜4年) |

| EV用ヘッドランプLEDドライバー需要の 急増 | +2.7% | アジア太平洋地域が中核、 北米・欧州への波及 | 中期 (2〜4年) |

| 産業アップグレードを加速させる 企業のネットゼロ目標 | +2.4% | 先進国市場に集中したグローバル規模 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

補助金主導のLEDレトロフィットプログラムが市場加速を牽引

インドのUJALAイニシアチブは、高効率ランプの大規模普及によって電力需要を20GW削減し、年間8,000万トンのCO₂排出を回避できることを示しています。[1]米国エネルギー省、「ANSI/ASHRAE/IES規格90.1-2022」、energy.gov 従来の割引制度とは異なり、同プログラムの市場ベースのアプローチはベンダーのマージンを維持し、エネルギー監視機能を備えた高度なドライバーを重視した継続的な製品アップグレードを促進しました。中国、マレーシア、欧州連合における同様の制度は、電球交換から包括的な照明器具の交換へと移行しており、無線制御をサポートし、力率0.9以上を目標とし、IECのフリッカー基準を満たすドライバーへの需要を喚起しています。初期のLED普及が2015年頃に始まったことから、58億ユニットの二次交換サイクルが2025年〜2028年にかけてピークを迎えます。これらのプログラムは、予測期間にわたって予測可能な大量調達パイプラインを確保することで、LEDドライバー市場に総合的な勢いをもたらします。

GaN-on-Siドライバーの急速な価格下落が大量普及を可能にする

Texas Instrumentsの6インチから8インチGaNウェーハへの移行はダイコストを削減しながら歩留まりの安定性を向上させ、電力変換効率を92%超に押し上げ、熱的余裕を縮小させています。[2]LED Lights Data Team、「インドのUJALAスキームの影響分析」、ledlightsdata.comInfineonの300mmパイロットラインは2025年にシリコンパリティ価格に達する見込みで、小売用トラック照明や家電照明などの主流チャネルが開かれます。GaNの高いスイッチング周波数は磁気部品のサイズを最大40%削減し、より薄い照明器具プロファイルを実現してエンクロージャー温度を低下させます。これはチップオンボードモジュールにとって重要な要素です。自動車用ヘッドランプシステムは、高接合温度におけるGaNの耐性から恩恵を受け、電気自動車のアダプティブビームアーキテクチャをサポートします。こうした経済性は統合の好循環を支えており、ボリュームが増加するにつれてコスト削減が深まり、LEDドライバー市場をさらに拡大させます。

新築規制におけるスマート照明義務がコンプライアンス主導の需要を創出

ANSI/ASHRAE/IES 90.1-2022は前版比9.8%のサイト・エネルギー削減を義務付けており、開発業者は連続調光、在室検知、昼光利用に対応したドライバーを指定することを余儀なくされています。[3]Texas Instruments、「GaN技術スケーリング」、ti.com カリフォルニア州のTitle 24は、性能クレジットをネットワーク照明制御能力に結び付けることでさらに基準を引き上げています。欧州では、エコデザイン規制2019/2020が2030年までに年間96TWhの節電を見込み、独立した制御装置とモジュール式のサービス性を義務付けています。これらの規制は、照明器具の効率のみから、統合無線モジュールと診断テレメトリーを備えたドライバーを優遇するシステムレベルのインテリジェンスへと調達判断をシフトさせています。より多くの地域がパフォーマンスベースの規制に移行するにつれ、コンプライアンスのインセンティブはLEDドライバー市場の構造的な促進要因となります。

Matter/Thread無線制御の主流採用が接続性を標準化

TridonicのMatter認定ドライバーは、Threadメッシュネットワーキングが単一のPCBフットプリント内でDALIおよびBluetoothと共存できることを示しています。Nordic SemiconductorのnRF52840 SoCは、ThreadとBLEの同時使用を可能にし、ハイブリッドネットワークにおけるブリッジ不要のアップグレードを簡素化します。MEAN WELLのXLC-MAプラットフォームは、このコンセプトを25Wから60Wの電力クラスに拡張し、OEMが1つのSKUで住宅、ホスピタリティ、軽商業用途に対応できるようにします。標準化されたコミッショニングは設置作業を削減し、相互運用性のトラブルシューティングを軽減し、照明資産を収益化するデータレイヤーサービスを解放します。これらの進歩が総合的に、LEDドライバー市場のソフトウェア定義型照明器具への移行を加速させます。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響 | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| ドライバーICのシリコン供給制約の継続 | -2.8% | 自動車・産業セグメントで深刻なグローバル規模 | 短期 (2年以内) |

| レガシー有線プロトコル間の相互運用性の限界 | -1.9% | レトロフィット市場に集中したグローバル規模 | 中期 (2〜4年) |

| 非絶縁ドライバーの設計組み込みの複雑さ | -1.4% | コンパクトフォームファクター採用に影響するグローバル規模 | 長期 (4年以上) |

| 中国製定電流モジュールへの高い輸入関税 | -1.2% | 主に北米および欧州 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

シリコン供給制約の継続がドライバーIC生産にボトルネックを生む

Wolfspeedの流動性圧力は、高出力照明およびEVアプリケーション向けの炭化ケイ素ウェーハの供給可能性を脅かしています。ファウンドリーは先端3nmロジックを優先しており、LEDドライバーに使用される混合信号プロセス向けの16〜90nm容量が不足しています。一般的なMOSFETのリードタイムは40週を超え、特殊PMICは1年以上に及ぶこともあり、設計変更やマルチソーシング戦略を余儀なくされています。この制約は価格変動を引き起こし、中堅OEMのマージンを圧迫し、入札上限が固定された屋外照明プロジェクトなどのセグメントにおける近期の出荷ポテンシャルを抑制しています。東南アジアでの設備増強が稼働するまで、シリコン不足はLEDドライバー市場に対する測定可能な足かせとなり続けます。

レガシー有線プロトコル間の相互運用性の限界が市場採用を分断

商業施設はテナントの混乱を避けるためにDALI、DMX、または0〜10Vの配線を維持することが多く、ドライバーメーカーはプロトコル固有のSKUを維持することを余儀なくされています。この断片化は在庫コストを高め、設置業者のトレーニングを複雑にします。Matterへの急速な収束が進む無線エコシステムとは異なり、有線領域には合意された収束ロードマップが存在しません。そのため、中小メーカーはファームウェア検証の不均衡な負担を負い、製品サイクルが遅延します。無線が禁止されている高セキュリティサイトでは、クロスプロトコル変換ハードウェアの不在がLEDドライバー市場のレトロフィット速度を引き続き制限します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:定電力ドライバーが支持を獲得

定電流デバイスは2025年のLEDドライバー市場シェアの60.55%を占め、高輝度アプリケーションにおける数十年にわたる設計上の親しみやすさに支えられています。しかし、定電力ドライバーは最大92%の変換効率を実現し、再設計なしに可変電圧LEDの負荷に対応できるため、2026年〜2031年にかけて22.96%のCAGRが見込まれています。自動車用前照灯のニッチ市場では、InfineonのLitix Power Flexシリーズがその性能向上を示しています。SPI制御の調光とマルチストリング保護が、熱的なペナルティなしに機能性を拡大します。

アダプティブ照明シナリオの台頭がこのシフトを強化しています。建築ファサード、スポーツアリーナ、調色可能なホワイトオフィス照明器具は、電流がダイオード許容範囲内に収まりながら出力を動的に調整できる場合に恩恵を受けます。この汎用性は照明器具メーカーのSKU増殖を抑制し、フィールドアップグレードの経路を強化します。無線プロトコルが普及するにつれ、ファームウェアで選択可能な電力曲線が、進化するLEDドライバー市場において定電力設計を優先プラットフォームとします。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

制御機能別:無線プロトコルが市場変革を加速

DALIおよび0〜10Vを中心とした有線システムは、既存の建物構造に制御ケーブルが組み込まれているため、2025年のLEDドライバー市場規模の64.82%を占めました。しかし、無線機能は採用曲線の急勾配部分に差し掛かっており、2031年にかけて23.62%のCAGRを記録します。LegrandのMatter承認済みウォールボックス調光器は、アプリベースのコミッショニングに対する消費者の熱意を示しています。

総コストの観点から、制御配線を排除することで商業用レトロフィット予算の人件費を15〜25%削減でき、LEDプラス制御のROIを有利にすることが多いです。ThreadのIPv6基盤はビル管理統合を容易にし、BLEメッシュは非常用照明チェックのための低エネルギーフォールバックを提供します。無線によるファームウェアアップデートが主流となった今、無線ドライバーは将来の機能に対応することで動作寿命を延長します。これらの利点が無線をLEDドライバー市場の柱として確立します。

出力電力別:コンパクトアプリケーションが25W未満の成長を牽引

25〜65Wの区分は2025年に31.74%と最大の収益シェアを維持し、オフィス、学校、スーパーマーケットのダウンライトや直管型トロッファーをカバーしています。それでも、25W未満のクラスはスマート電球、トラックスポット、センサー・無線・エッジプロセッサーを搭載した装飾用照明器具に支えられ、23.15%のCAGRで最速の成長を遂げます。コンパクトドライバーはMCU用降圧レギュレーターを統合し、深い変調比でもフリッカーフリーの調光を維持します。これはHDTV設備を備えた小売店舗にとって重要です。

ホスピタリティ事業者がヒューマンセントリック照明を追求するにつれ、マルチチャネル25W未満ドライバーは大型外部機器なしに相関色温度チューニングをサポートします。MEAN WELLの最新定電力マイクロドライバーは密度競争を示しています。電力、Threadラジオ、NFCコミッショニングが名刺より小さい基板に収まっています。これらの機能がLEDドライバー市場内の低ワットセグメントの成長経路を確保します。

フォームファクター別:モジュール統合がドライバーアーキテクチャを変革

外付けスタンドアロンユニットは依然として2025年出荷量の25.21%を占め、熱的絶縁が最重要視されるサービス可能な街路灯や高天井型照明器具に好まれています。しかし、すぐに組み込める形で出荷されるモジュールドライバーは22.85%のCAGR見通しを示しています。InventronicsによるOSRAM Digital Systemsの買収は、ネイティブD4iインテリジェンスを備えた完全密封IP67モジュールへとLEDドライバー産業のフットプリントを拡大します。

モジュールのトレンドはOEMのコスト削減と連動しています。コネクターが少ないほど、ライン生産性が向上し、フィールド故障率が低下します。自動車サプライヤーも同様に、エンジンルームのスペースを確保するためにPCB組み込み型ドライバーへの移行を進めています。世界的なプラスチック規制が強化される中、統合型メタルコア基板はリサイクル性の向上にも貢献します。この収束がモジュールソリューションをLEDドライバー市場の中心的な成長軸として位置付けます。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

最終用途アプリケーション別:小売変革が採用を牽引

商業・オフィス不動産は、テナントの内装工事サイクルとESG連動型ファイナンスに支えられ、2025年収益の44.68%を生み出しました。しかし、小売・ホスピタリティ照明は24.18%のCAGRでスピードの王座を獲得し、滞在時間を延ばすダイナミックカラーとターゲットを絞ったアクセントゾーンを活用しています。7-Elevenの米国4,760店舗にわたるレトロフィットは、棚の視認性とセキュリティを向上させながら年間1,530万米ドルを節約しています。

新しい設備では、マルチチャネルドライバーが概日リズムに合わせたスペクトルと通路ごとの分析サービスを調整しており、これはドライバーが無線バックホール経由でテレメトリーを報告する場合にのみ実現可能です。ホテルも同様のロジックを採用し、ブランドモバイルアプリを通じて運営コストを削減し、ゲストが制御できる雰囲気を実現しています。これらのユースケースの拡大がLEDドライバー市場を継続的に多様化させます。

地域分析

2025年における北米の31.96%の収益シェアは、83〜195 lm/Wへの基準引き上げを通じて高効率ドライバーへの移行を促す厳格なランプ効率規制に由来しています。Coca-Cola Consolidatedの6施設にわたる企業レトロフィットなどは年間97,063米ドルの節約を実現し、迅速な回収期間の説得力を裏付けています。CHIPS法は国内ファブに2,000億米ドルを配分し、アナログおよびパワーコンポーネントの供給安定性を向上させます。カナダとメキシコは統合されたサプライチェーンを活用して技術標準と認定ラボを共有し、国境を越えた出荷を円滑化しています。

アジア太平洋地域は最も急速な構造的成長を示し、2031年にかけて23.51%のCAGRが見込まれています。中国の製造力はBOMコストを削減し、その都市スマートシティ補助金はNB-IoTまたはLoRAゲートウェイを備えたドライバーへの地域需要を刺激しています。インドの記録的規模のUJALAプログラムは寿命末期のランプ在庫を補充し、第二波の照明器具アップグレードサイクルを開始させます。日本、韓国、台湾はEV主導のヘッドランプ革新を輸出可能なアダプティブビームドライバーへと転換しています。ASEAN市場はサプライチェーンの多様化を吸収しており、ベトナムが北米ブランドの最終加工・組立ハブとして台頭しています。

欧州はエコデザイン2019/2020を通じて勢いを維持しており、2030年までに年間96TWhの節電を目標としています。ドイツのKfW銀行補助金は優遇金利をインテリジェント照明の導入に結び付け、物流倉庫でのドライバー交換を加速させています。東欧のレトロフィットパイプラインは結束基金の支援を受け、英国の建築規制パートLはオープンプロトコル通信に対応したドライバーを優遇するダイナミック照明ガイダンスを参照しています。中東・アフリカはビジョン2030プログラムでグローバルLEDドライバー市場を補完しており、サウジアラビアの地域組立事業に支えられた9.6%のCAGRのLED採用見通しがその典型です。

規制環境

特に制御装置が個別に取り扱われる場合、ドライバーを取り巻くエネルギー効率および待機電力に関する規則が厳格化している。欧州連合では、欧州委員会規則(EU)2019/2020が光源および個別制御装置にエコデザイン要件を適用しており、無負荷時および待機時の電力制限(一般に0.5Wの閾値として言及される)や、文書化および市場監視に関する要求事項が含まれ、ベンダーに対して、より高効率な変換とネットワーク接続ドライバーにおける待機時消費電力の低減を促している。米国では、エネルギー省がEPCAに基づく一般照明ランプ(GSL)の効率要件の施行を継続しており、高効率照明システムへの上流需要を維持している。こうしたシステムはプロジェクト仕様を満たすため、より高性能でフリッカー管理されたドライバーを必要とすることが多い。

技術的な適合性は、調達や認証で用いられる国際規格にも影響を受ける。IEC 62384はLED制御装置の性能要件を定めており、IEC 62386-250はDALIシステム内の一体型電源要件を対象としている。これはDALI-2やD4iエコシステムの拡大に伴う有線制御の相互運用性を支えるものである。英国では、Ecodesign for Energy-Related Products(Lighting Products)Regulations 2021に義務付けられた見直しが含まれており、2026年10月1日までに報告書の提出が求められる。これは、効率、待機電力、情報要件の潜在的な更新をサプライヤーが注視する近い将来の政策上の節目を生み出している。DesignLights Consortiumのドラフト更新(2025年4月にドラフトとして公開されたSSL V6.0およびLUNA V2.0)などのプログラムも、商業プロジェクトにおいてドライバーの長寿命化とより高い性能基準に向けた調達主導の圧力を示している。

競合環境

LEDドライバー市場は中程度の集中度を示しており、上位5社の合算シェアは約45%前後で推移し、グローバルな既存企業と専門的な挑戦者のバランスを反映しています。SignifyはPhilips Lumiledsの垂直統合を活かし、Interact IoTサービスとバンドルされたD4i対応ドライバーを販売しています。ams OSRAMは高演色性エミッターとOPTOTRONIC定電力機器を組み合わせることでプレミアムポジショニングを維持し、Acuity BrandsはAtriusクラウド分析をデジタルアドレス可能なドライバー全体に拡張しています。

戦略的活動はプラットフォーム展開に向けて整合しています。InventronicsによるOSRAM Digital Systemsの買収は欧州へのフットプリントを拡大し、モジュール型IP67デバイスの研究開発を深化させます。Havells Lightingの2025年のKrut LEDとの合弁事業による米国参入は、垂直統合の論理——ドライバー、照明器具、サービスレイヤーを自社で保有する——を裏付けています。半導体専門企業も照明チャネルに注目しており、Navitas Semiconductorの650V双方向GaNFast ICはBOM点数を削減し、スマート照明器具を差別化するセンサーや無線機器のための基板スペースを確保します。

イノベーションの焦点は純粋な効率からソフトウェアの拡張性へと移行しています。特許動向では、ファームウェア定義の電力曲線とセキュアな無線ファームウェアアップデートフレームワークの増加が見られ、競争優位性が静的な仕様ではなくライフサイクルの適応性にあることを示しています。この進化は価格圧力を中程度に保ちながら、LEDドライバー市場全体の規模を拡大するサービスベースの収益を育成します。

LEDドライバー産業リーダー

Acuity Brands Lighting

Signify

ams OSRAM

Eaton (Cooper Lighting)

Hubbell Incorporated

- *免責事項:主要選手の並び順不同

市場機会と将来展望

高効率電力変換とネイティブなマルチプロトコル制御を組み合わせたドライバーに対して、より明確な空白領域が生まれつつあり、これによりDALI-2/0-10V、DMX、Matter/Threadエコシステム間でのSKU分断を減らすことができる。プラットフォームの動きはこの収束を強めており、SignifyがSilicon Labsとの協業を通じてPhilips HueのMatterサポートを拡大し、MG26およびSiMG301 SoC上でZigbeeとMatter over Threadの同時マルチプロトコル動作を可能にしたこと、およびJosh.aiがネイティブDMXおよびDALIサポートを追加し、高級住宅および商業用制御スタックにおける統合を拡大したことが挙げられる。ドライバーおよび照明器具のOEMにとって、こうした変化は、制御機能を外部の追加要素として扱うのではなく、セキュアなコミッショニング、テレメトリー、相互運用性の機能をドライバー電子機器に組み込んだ設計の価値を高めている。

効率主導の再設計は、政策および調達の基準によっても推し進められている。中国は2026年3月18日にGB 30255-2026(2027年9月1日施行)を発行し、屋内LED照明製品に関する将来の適合基準を追加した。これは、ドライバーの高効率化と待機損失の低減に向けたもう一つの導入チェックポイントを生み出している。ハードウェア面では、非絶縁アーキテクチャおよびGaNベースの手法を含む先進的なトポロジーが、産業用やスタジアム照明などの高負荷用途向けに商品化されている。その一例として、MOSO Powerが高いピーク効率を軸としたN7-II/N7L-II非絶縁ドライバーを発表した。これらの動きは、改修における現行の置き換えサイクルや、調光、在室・昼光応答、制御性に関する新築の規格要件と整合しており、大規模に適合性、相互運用性、保守性を備えたドライバープラットフォームを提供できるサプライヤーにとっての余地を残している。

最近の業界動向

- 2026年5月:Lumissil Microsystemsは、インテリジェント信号ディスプレイおよびソフトウェア定義の外装照明モジュールを対象としたマトリクスLEDドライバーIS32FL3776を発表し、RGB Mini LEDディスプレイ用途をサポートした。この発表は、自動車および信号用途において、単純な照明を超えた動的でアドレス可能な照明機能を実現する多チャンネルドライバーへの動きを浮き立たせている。

- 2026年3月:Eagleriseは、ams OSRAMとブランドライセンス契約を締結し、APACおよびEMEA地域における一般照明用LEDドライバーにOSRAMブランドを使用することとなった。発効日は2026年3月1日である。この取引は、LEDドライバーポートフォリオの展開範囲を拡大するためにブランド戦略とチャネル戦略がどのように活用されているか、また地域間で製造とマーケット展開能力を整合させる動きを示している。

- 2024年4月:米国エネルギー省は、EPCAに基づく一般照明ランプの効率要件に関する施行を強化・更新する最終規則を連邦官報に公表した。この措置は、照明システムの効率性に対する適合圧力を維持しており、これは規制対象用途における照明器具およびドライバーの選定に影響を及ぼす。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、LED負荷への電力を調整するLEDドライバーの価値を対象とし、屋内・屋外用途において照明システムが安全、安定的かつ効率的に動作することを可能にする。収益は、主要地域における新規設置および交換の一部として販売されたドライバー製品を対象に計上される。

対象範囲の除外事項:ドライバー構成要素を含まないLED光源、照明器具、および照明制御装置は除外される。

セグメンテーション概要

- 製品タイプ別

- 定電流LEDドライバー

- 定電圧LEDドライバー

- 定電力LEDドライバー

- 制御機能別

- 有線

- 0〜10V

- DALI

- DMX

- PLC

- トレーリングエッジ

- 無線

- Wi-Fi

- Bluetooth/BLE

- Zigbee

- Thread / Matter

- Li-Fi

- 有線

- 出力電力別

- 25W未満

- 25〜65W

- 65〜150W

- 150W超

- フォームファクター別

- 外付けスタンドアロン

- 統合/オンボード

- リニアドライバー

- コンパクト/モジュールドライバー

- 最終用途アプリケーション別

- 住宅

- 商業・オフィス

- 小売・ホスピタリティ

- 屋外・街路照明

- 産業

- 医療・教育

- 自動車照明システム

- 園芸・農業

- 民生電子機器バックライト

- その他のアプリケーション

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- カタール

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- ケニア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

文献調査

文献調査は、想定を確定する前に、LEDドライバー需要の推進要因および供給環境に関する初期見解を構築するために使用された。主に、米国エネルギー省の照明・効率に関する更新情報、米国エネルギー情報局の電力価格系列、国際エネルギー機関のエネルギー効率指標、関連電子機器分類のUN Comtrade貿易統計、および安全性・性能要件を明示するIECまたはULの公開規格資料などの公開情報源に依拠した。

モデルの妥当性を確保するため、企業の年次報告書や投資家向け説明資料、公共照明プロジェクトに関する税関・調達通知、改修プログラムやスマート照明採用に関する信頼性のある報道など、二次情報も確認した。必要に応じて、企業財務・ニュースの有料サブスクリプション、出荷単位での輸出入確認、特許データベースの調査を用いて、製品動向とタイミングを確認した。ここに挙げた情報源は例示的なものであり、データ収集、検証、明確化のために追加の公開資料も確認された。

一次インタビューおよび調査

一次調査は、製造業者、部品供給業者、流通業者、施工業者、およびプロジェクト向けにドライバーを規定する大口購買者へのインタビューおよび簡易調査を中心に行われた。回答者からの情報は、ドライバー構成の変化(調光対応、無線対応、出力範囲)、一般的な交換サイクル、平均販売単価(ASP)の変動を検証するために用いられ、その後、APAC、EMEA、南北アメリカ地域における需要想定のストレステストに活用された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:31% | 経営幹部(CXO):13% | APAC:39% |

| 中堅層:55% | 部門/事業部門責任者:37% | EMEA:37% |

| 中小プレイヤー:14% | マネージャー:50% | 南北アメリカ:24% |

市場規模算定と予測

規模算定は、照明活動と電子機器出荷の指標から需要プールを再構築し、LEDドライバーが必要とされる範囲でフィルタリングするトップダウン方式から始まる。実際には、主要用途におけるLED照明の採用状況、街路・商業照明における改修の強度、建設・改修の動向、および車両・インフラにおけるLED使用を増加させる電動化の動きなどの指標をマッピングする。

これらの総計は、価値の妥当性を保つために選択的なボトムアップ方式による近似値と照合される。これには、ドライバータイプ別の価格サンプル、出力別構成に関するチャネル確認、および明確に開示されている場合のサプライヤー収益との整合性チェックが含まれる。小規模地域やニッチ用途でデータの空白がある場合は、類似市場からの代替構成比を用い、一次調査のフィードバックによって浸透率や価格動向が同様に振る舞うかを確認した上で調整する。

予測にあたっては、成長がいくつかの理解しやすい要因に結び付くようシナリオ分析を用い、その後、改修資金サイクル、効率基準の厳格化、スマート照明の付帯率、およびASPに影響する部品コスト動向に関する専門家の見解と照らし合わせて軌道を確認した。想定を透明にすることで、モデルをゼロから再構築せずに、更新された指標で毎年再実行できるようにした。

データ検証と更新サイクル

出力結果は複数の確認プロセスを通じて検証され、異常な変動が最終数値に反映されないようにしている。地域の照明プロジェクト活動、関連ドライバー分類の貿易動向、交換需要を変化させ得る規制変更の記録など、独立した指標とモデルを比較している。

最終承認の前に、異常値はまず変数レベルで、次に市場全体レベルで段階的に確認され、その後、想定と計算の整合性を保つための社内アナリストによるレビューが行われる。過去の年次データや外部指標と比較して大きな差異が生じた場合、その変化が実際の需要変化かタイミングの問題かを確認するため、回答者に再度連絡を取る。報告書は毎年更新され、重要な事象が発生した場合は臨時更新も行われ、クライアントが最新の見解を受け取れるよう、納品前の最終確認が実施される。

他の公表推計値と比較したMordor IntelligenceのLEDドライバー市場推計

LEDドライバーに関する公表市場規模は、対象範囲の定義が異なり、算定基礎となる入力データの更新時期も異なるため、しばしば一致しない。この違いは、どの製品形態を対象とするか、どの用途を含めるか、また技術が急速に変化する中で価格をどのように扱うかによって生じることが多い。

一般照明の改修、スマート制御の付帯、地域別通貨のタイミングは、同じ年を対象としていても最終値を大きく変動させ得る3つの要因である。一部の推計は、隣接する電力電子機器や、より広範な照明システム価値を含んでおり、他の推計は積極的なASP上昇を用いたり、改修が多い地域での浸透加速を、購買者やチャネルへの再確認なしに想定している場合がある。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法上の相違点 |

|---|---|---|

| Mordor Intelligence | USD 24.71 B (2026) | |

| グローバルコンサルティング会社A | USD 65.81 B (2026) | より広範な価値の計上方法が使用されているとみられ、一般照明や関連システムの内容がドライバー価値と混合されている可能性があり、より高いスマート照明の上昇想定と長い予測期間によって成長が押し上げられている。 |

| 業界出版社B | USD 57.87 B (2025) | より早い基準年と、より多くの用途や照明器具連動の総計を取り込み得る広範なセグメント区分を用いており、調光対応および無線対応ドライバーの採用に関する価格・構成の経路がやや不透明である。 |

照明器具の価値はMordor Intelligenceの対象範囲外であり、これは同じ年を参照していても一部の公表総計がはるかに高くなる理由の一つを説明している。より明確な包含基準、構成比に基づく価格設定、および活動指標との照合により、本推計は需要要因まで追跡しやすく、状況が変化した際に更新しやすい状態を保っている。

レポートで回答される主要な質問

現在のLEDドライバー市場規模と予測成長率は?

LEDドライバー市場規模は2026年に240億7,100万米ドルであり、2031年までに678億4,000万米ドルに達する見込みで、2026年〜2031年にかけて22.38%のCAGRを実現します。

どの製品タイプがLEDドライバー市場をリードしていますか?

定電流ドライバーが2025年に60.55%の市場シェアでリードしており、定電力設計は22.96%のCAGRで最速成長セグメントとなっています。

なぜ無線LEDドライバーが支持を集めているのですか?

ThreadおよびMatterベースの無線ドライバーは設置作業を削減し、スマートホームとのシームレスな統合を提供し、2031年にかけて23.62%のCAGRを記録し、有線の代替品を上回っています。

どの地域が最も高い成長率を示していますか?

アジア太平洋地域がインフラ投資、政策インセンティブ、製造能力の拡大に支えられ、23.51%のCAGRで最速の拡大を示しています。

GaNデバイスはLEDドライバーの設計にどのような影響を与えていますか?

GaN-on-Siliconドライバーの急速なコスト下落は効率を92%超に高め、フォームファクターを最大40%削減し、EV用ヘッドランプなどの新たな高密度アプリケーションを開拓します。

最終更新日: