メタバース市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

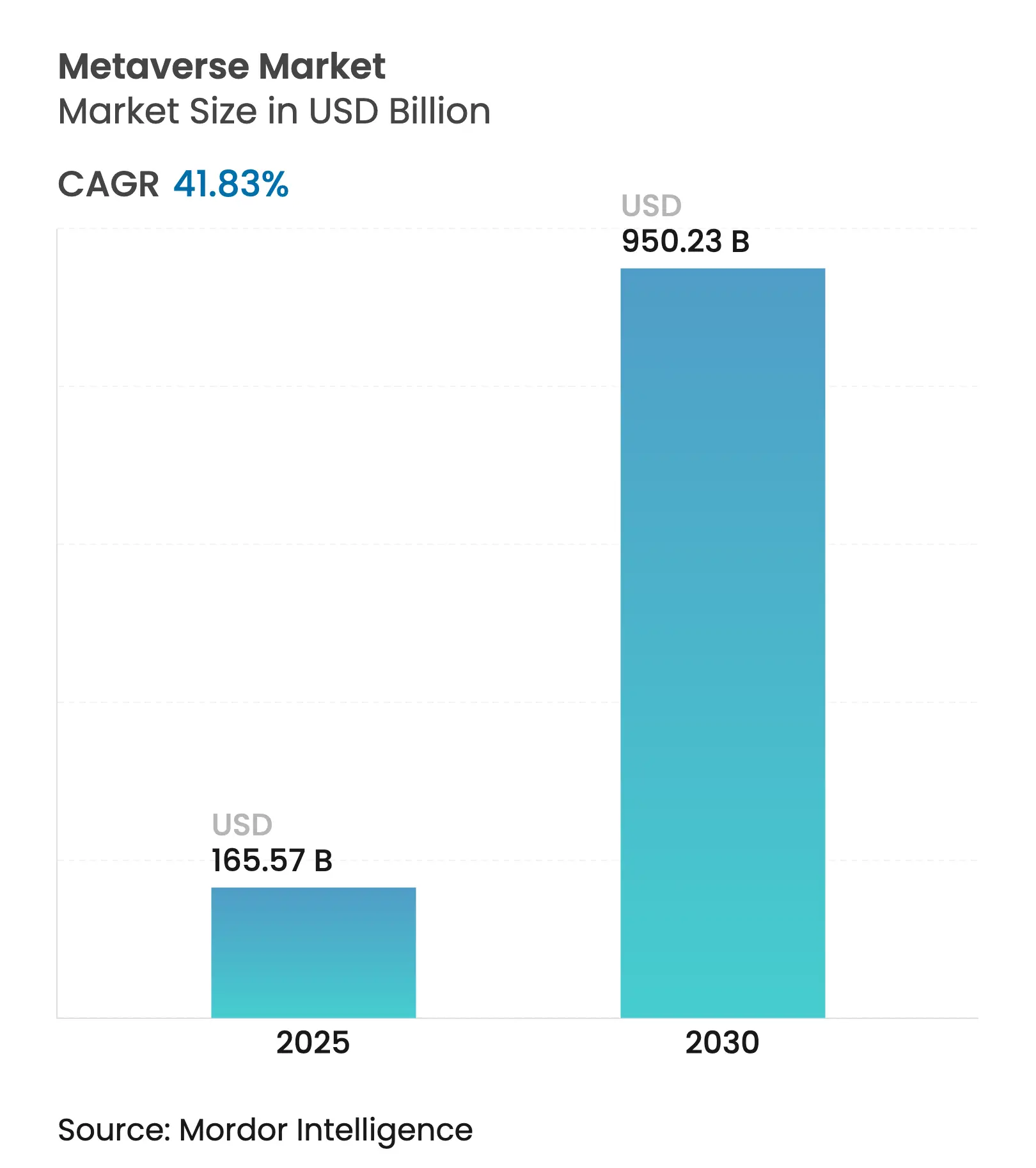

| 市場規模 (2025) | 165.57 十億米ドル |

| 市場規模 (2030) | 950.23 十億米ドル |

| 成長率 (2025 - 2030) | 41.83% CAGR |

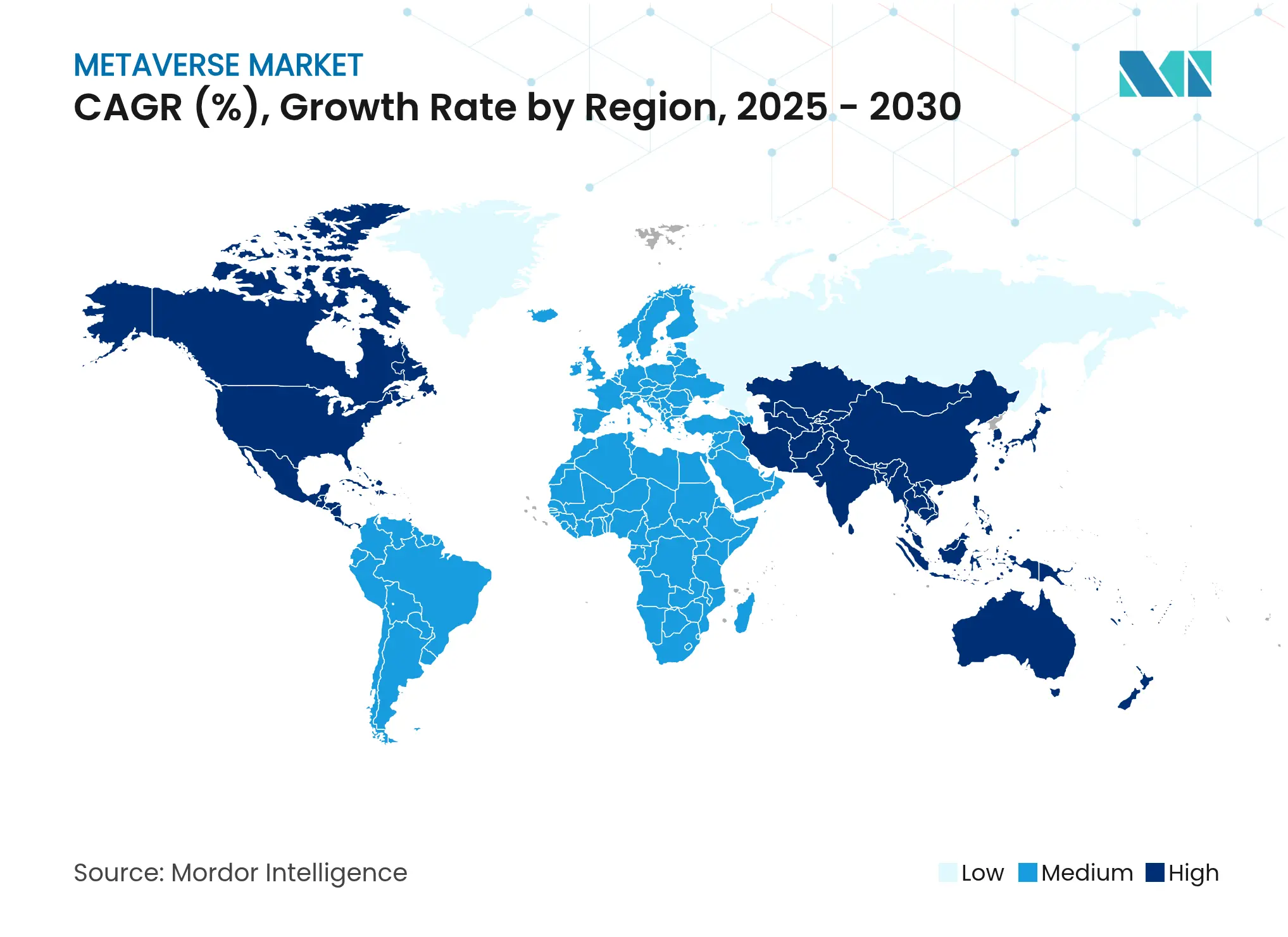

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメタバース市場分析

メタバース市場は2025年に1,657億米ドルに達し、2030年までに9,502億3,000万米ドルに達すると予測されており、年平均成長率41.83%で拡大しています。これは世界で最も急成長しているテクノロジーセグメントの一つに位置付けられます。産業用デジタルツイン、没入型コマース、リアルタイムコラボレーションプラットフォームに対する企業需要の高まりが、主流への普及を加速させています。AR/VR光学技術、クラウドエッジインフラ、5Gネットワークスライシングの急速な進歩により、レイテンシが短縮され、対応可能なユースケースが拡大しています。年間800億米ドルを超えるビッグテックの設備投資サイクルが、中小企業が垂直特化型ソリューションに迅速に活用するコンピューティング基盤と開発者ツールを提供しています。収益化は広告から仮想グッズ、サブスクリプション、産業サービスへと多様化しており、長期的な収益安定性を支えています。一方、プライバシー規制、サステナビリティへの精査、ハードウェアの人間工学的課題が、消費者への本格的な普及に対する主要な抑制要因として残っています。

主要レポートのポイント

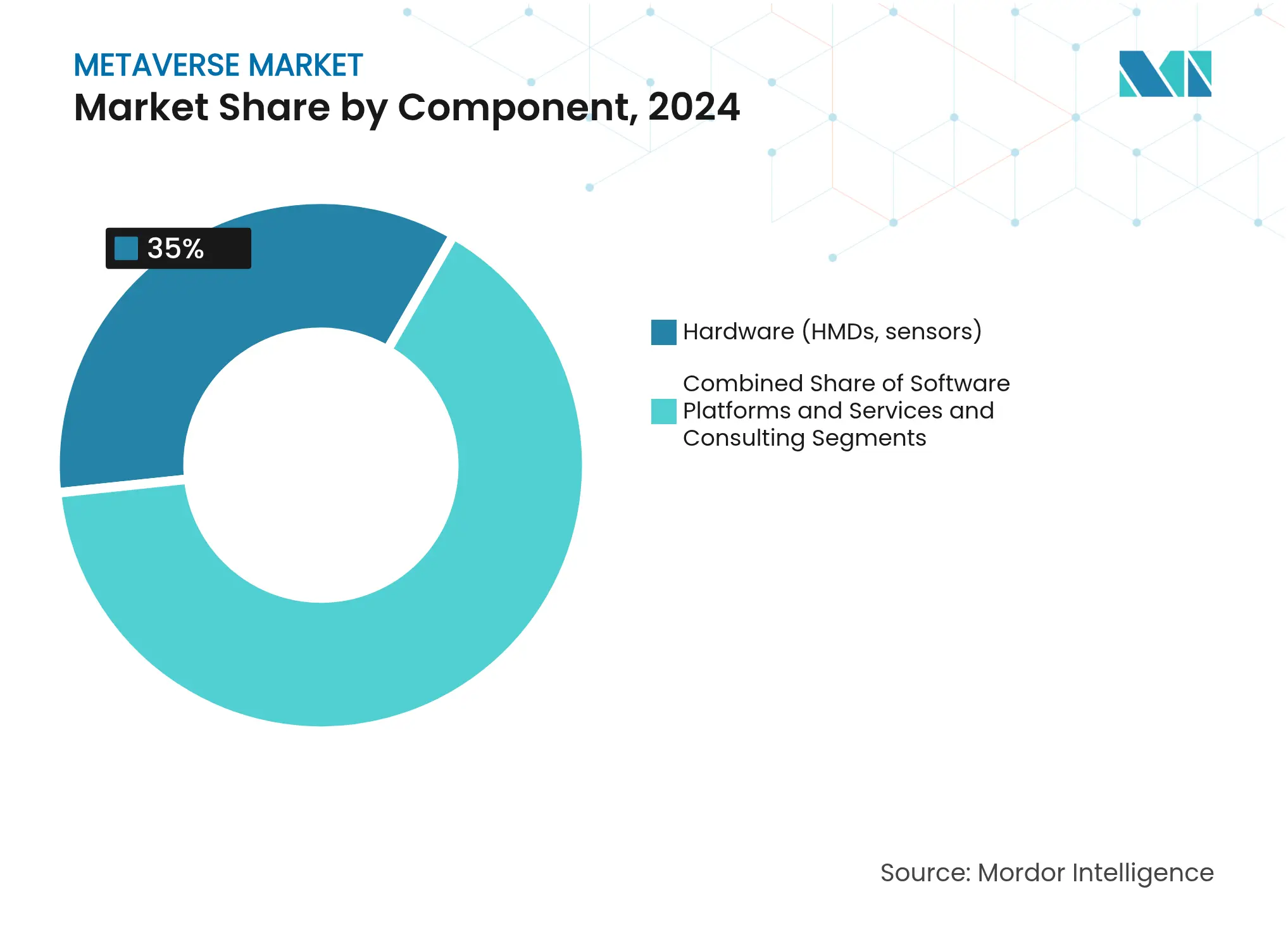

- コンポーネント別では、ハードウェアが2024年のメタバース市場シェアの35%をリードし、サービス・コンサルティングは2030年に向けて年平均成長率48%で拡大しています。

- プラットフォームタイプ別では、集中型クローズドプラットフォームが2024年の収益シェアの46%を占め、産業用・デジタルツインプラットフォームが2030年まで最速の年平均成長率45%を記録しています。

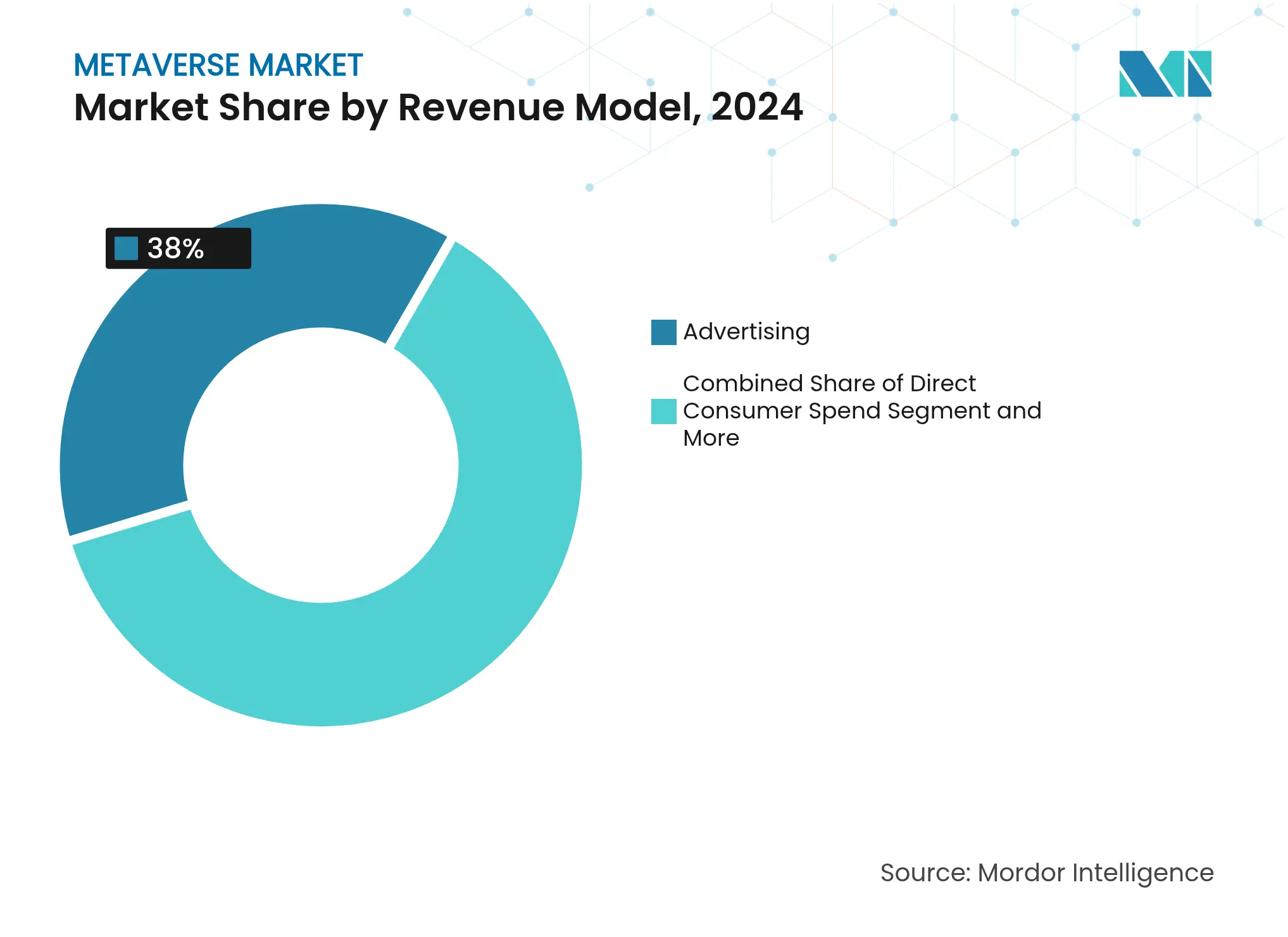

- 収益モデル別では、広告が2024年のメタバース市場規模の38%を占め、仮想グッズ・NFTは2025年〜2030年の間に年平均成長率47%で推移しています。

- エンドユーザー産業別では、ゲーム・eスポーツが2024年のメタバース市場シェアの42%を占め、企業・産業ユーザーは2030年に向けて年平均成長率44%で成長しています。

- 地域別では、北米が2024年の収益シェアの41%を維持していますが、アジア太平洋地域はすべての地域の中で最高となる年平均成長率43%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のメタバース市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ゲームとソーシャルメディアプラットフォームの融合 | 8.50% | ソーシャルコマース統合においてアジア太平洋地域がリードする世界規模 | 中期(2〜4年) |

| AR/VRハードウェアとネットワーキングの進歩 | 7.20% | 北米・EUが研究開発をリード、アジア太平洋地域が製造規模を担う | 長期(4年以上) |

| ビッグテックエコシステムによる大規模設備投資 | 6.80% | 米国テック大手と中国プラットフォームに集中した世界規模 | 短期(2年以内) |

| 生成AIによるコンテンツコストの急落 | 5.10% | コンテンツ制作拠点での早期利益を伴う世界規模 | 短期(2年以内) |

| B2Bメタバースを可能にする5G/6Gネットワークスライシング | 4.30% | アジア太平洋地域が中核、北米・EUへの波及 | 中期(2〜4年) |

| 企業のデジタルトランスフォーメーションの加速 | 3.70% | 北米・EUが企業導入をリードする世界規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ゲームとソーシャルメディアプラットフォームの融合

Robloxのソーシャルコマース統合により、開発者は2024年に9億2,280万米ドルを獲得し、2025年第1四半期の1日あたりアクティブユーザー数9,780万人とともに25%の増加を記録しました。体験内でのシームレスな購入機能がエンゲージメントと取引の間の摩擦を取り除き、セッション時間の延長とユーザーあたりの平均収益の向上を促進しています。WPPがRobloxと締結した3Dブランドエンゲージメント指標を定義するグローバル協定は、広告主が没入型プレースメントへ予算をシフトしていることを示しています。小売業者も追随しており、WalmartとUnityの連携により物理的な商品を仮想世界内で購入できるようになり、ゲームプレイが直接販売チャネルへと転換されています。この勢いは、ゲームの基盤がソーシャルコマース拡張のユーザー獲得を加速させることを示しています。これらのエコシステムが成熟するにつれ、増分的な広告費がフラットスクリーンのソーシャルフィードからインタラクティブな世界へと移行し、メタバース市場全体を押し上げています。 [1]Roblox Corporation、「Roblox、2025年第1四半期決算を発表」、ir.roblox.com

AR/VRハードウェアとネットワーキングの進歩

AppleのVision Proは希望小売価格3,500米ドルですが、部品表コストは1,542米ドルであり、主にマイクロOLEDスクリーンとサイズ・重量を圧縮するカスタムシリコンによるものです。Metaはこれに対し299米ドルのQuest 3Sを投入し、前モデルと比較して消費者の参入コストを40%引き下げました。産業用途では、SiemensとSonyが長時間の設計レビューに最適化された4,750米ドルのヘッドセットを発表し、生産性向上のためにプレミアム価格を支払う企業の意欲を示しました。ネットワーク面では、Ericssonが2030年までに6Gの商用展開を予測しており、広域カバレッジのために約3GHzの連続スペクトルが必要とされ、クラウドレンダリングによる没入型シーンがほぼ遅延なく実現されるようになります。これらのハードウェアとネットワークの進歩が普及の障壁を縮小し、プラスの年平均成長率の推進力を強化しています。 [2]CNBC、「3,500米ドルのApple Vision Proヘッドセットがなぜそれほど高価なのか」、cnbc.com

ビッグテックエコシステムによる大規模設備投資

Microsoftは2025年にAzureの拡張のために約800億米ドルの設備投資を計画しており、そのAIサービスは前年比33%成長しました。MetaはScale AIの49%の株式取得のために143億米ドルを投じ、没入型コンテンツ自動化のための中核的な大規模言語モデルの人材を確保しました。DisneyはEpic Gamesに15億米ドルを投資し、Fortniteのパーシスタントユニバースにマーベルとスター・ウォーズのIPを組み込みました。OpenAIのStargateデータセンターキャンパスには40万基のNVIDIA GPUが設置され、1.2GWの電力を消費する予定であり、フォトリアルな世界に必要なコンピューティングの規模を象徴しています。このような大規模な支出がプラットフォームの能力を加速させ、サードパーティの開発者エコシステムを活性化させ、メタバース市場の上限を引き上げています。

B2Bメタバースを可能にする5G/6Gネットワークスライシング

企業向け5G収益は、企業がAR/VRを工場フロアのコラボレーションに採用するにつれ、通信セクターを2024年の3兆米ドルから2028年までに4兆米ドルへと押し上げる見込みです。5G IoTサブセグメントは2023年の130億米ドルから2028年までに600億米ドルへと拡大し、リアルタイムデジタルツインのために工場を接続します。Microsoft、Google、Intelが支援するIOWN Global Forumは、6Gロードマップに沿った低エネルギー・テラビット速度のバックボーンを約束する全光ネットワークを試験運用しています。Renaultはすでに15,000台のデバイスを接続し、工場全体のメタバースを通じて7億ユーロを節約しており、具体的なROIを証明しています。専用ネットワークスライスにより、没入型コラボレーションが概念実証からミッションクリティカルなワークフローへと変革され、プレミアム接続収益を促進しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| プライバシー、アクセシビリティ・規制上の制約 | -4.20% | EUが規制をリード、世界的なコンプライアンスへの波及 | 長期(4年以上) |

| ヘッドセットの高コストとモーションシックネス | -3.80% | 大衆市場への普及に特に影響する世界規模 | 中期(2〜4年) |

| プラットフォーム間の相互運用性の課題 | -2.90% | Web3プラットフォームで断片化が最も顕著な世界規模 | 長期(4年以上) |

| GPUデータセンターのカーボンフットプリントへの精査 | -2.10% | EUとカリフォルニア州でより厳格な規制が適用される世界規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プライバシー、アクセシビリティ・規制上の制約

EUのデジタルサービス法はGDPRを補完し、プラットフォームに有害コンテンツの抑制と視線追跡・ジェスチャーセンサーによって収集された生体認証データの保護を義務付けています。Robloxは3億8,000万人のユーザーを管理するためにAIと2,400人の人間モデレーターを組み合わせており、急峻なコンプライアンスの負担を示しています。OECDのガイダンスはAI倫理に関する国境を越えた整合を促し、ガバナンスの複雑性をさらに高めています。モーションシックネスと大型のフォームファクターは、特に労働安全基準が厳格な環境での長時間使用を妨げています。これらの要因が消費者・企業への展開を抑制し、メタバース市場の上昇傾向を緩和しています。

ヘッドセットの高コストとモーションシックネス

MetaのQuest 3Sの299米ドルという価格設定の後でも、エントリーレベルのヘッドセットは依然として裁量的な支出です。教育・医療分野での一括購入の決定は、依然として人間工学的評価と使用サイクルの制限に左右されます。AppleのプレミアムなVision Proは専門家をターゲットとしていますが、コスト重視のセグメントを除外しています。人間工学的な進歩は進んでいますが、平均的なセッションの快適性が2時間を超えるまでは、大衆への普及はコンテンツとネットワークの準備曲線に遅れをとるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアが初期普及を牽引

ハードウェアは2024年のメタバース市場シェアの35%を占め、ヘッドマウントディスプレイ、センサー、コントローラーがユーザーの入口を形成しています。セグメント収益は2030年までにサービスが単位成長を上回るにつれて一桁台のシェアに軟化しますが、新規ユーザーにとって重要な入口であり続けます。年平均成長率48%で成長するサービス・コンサルティングは、統合、変革管理、サイバーセキュリティサポートに対する企業ニーズを反映しています。このアドバイザリー層に割り当てられたメタバース市場規模は、2028年までにハードウェア支出を上回ると予測されています。

価格の圧縮が加速しています。MetaのQuest 3S(299米ドル)と中国を拠点とするODMの大量生産により、2024年だけで平均ヘッドセット価格が22%削減されました。一方、産業用バイヤーはSiemens-Sonyの4,750米ドルのHMDなどのプレミアムデバイスを採用し、耐久性のある光学系と終日の快適性に対価を支払っています。このバーベル型の価格設定が、消費者チャネルと企業チャネルにわたって異なるマージンプロファイルを生み出しています。一方、ソフトウェアプラットフォームは、ハードウェアの変動性を緩和する定期的なライセンス収益をもたらし、資本財からサブスクリプション経済への戦略的転換を強調しています。 [3]CNBC、「MetaがQuest 3S VRヘッドセット(299米ドル)とOrion ARグラスのプロトタイプを発表」、cnbc.com

注記: 個別セグメントのシェアはレポート購入後に入手可能

プラットフォームタイプ別:集中型の優位性が分散型の挑戦に直面

集中型エコシステムは2024年のメタバース市場の46%を占め、シームレスなハードウェア・ソフトウェアの最適化とキュレーションされたコンテンツの保護から恩恵を受けています。Reality LabsとApple Visionのスタックは、レイテンシを低減し決済フローを簡素化するクローズドループ制御の典型例です。しかし、産業用デジタルツインプラットフォームは、メーカーがダウンタイムと在庫を削減するために工場をデジタル化するにつれ、年平均成長率45%で拡大するでしょう。

オープン分散型ネットワークはウォレットのUXの摩擦と高いガス代によりユーザー採用が遅れていますが、真の資産所有が重視されるクリエイターエコノミーでは支持を得ています。NVIDIAのOmniverseは、USDとPixarのオープンソース標準とのインターフェースを持ちながらプレミアムコンピューティングとAIサービスを販売する、準オープンハブとして位置付けています。今後10年間では、許可型ブロックチェーンが管理されたクラウドバックエンドと相互運用するハイブリッドアーキテクチャが登場し、相互運用性とパフォーマンスのバランスを取ることになるでしょう。

収益モデル別:広告が収益化の進化をリード

広告は2024年のメタバース市場規模の38%を供給し、ブランドがソーシャルフィードから没入型プレースメントへ予算をシフトしています。ワールド内の看板、ブランドミニゲーム、イベントスポンサーシップは、静的バナーよりも高い滞在時間をもたらします。しかし、年平均成長率47%で成長すると予測される仮想グッズ・NFTは、直接マイクロトランザクションの台頭を示しています。

Robloxは2024年にクリエイターに9億2,280万米ドルを支払い、750人以上の開発者が6桁の収入を得ており、仮想資産収入の持続可能性を証明しています。デジタルツインベンダーが分析とリモートアシスト機能をバンドルするにつれ、企業向けSaaSサブスクリプションも増加しています。この収入の多様化により、広告のみのモデルと比較してプラットフォームの損益が安定します。 [4]SEC、「Roblox Corp フォーム10-K」、sec.gov

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:ゲームの基盤が企業拡大を可能にする

ゲーム・eスポーツがユーザーファネルを供給し、2024年収益の42%をもたらしましたが、企業・産業展開は年平均成長率44%で最速の成長を遂げるでしょう。デジタルツインは工場の欠陥率を削減し、トレーニングシミュレーションはオンボーディングサイクルを短縮し、明確なROIをもたらして予算承認を加速させます。

メディア・ライブエンターテインメントはファンエンゲージメントのためにメタバースを活用しており、DisneyがEpic Gamesに出資してマーベルとスター・ウォーズの持続的な体験を生み出していることが注目されます。小売・eコマースは仮想試着とストアフロントを融合させ、教育は危険な現実世界の変数を排除するVRラボを試験運用しています。これらの隣接する垂直市場が需要を複合的に高め、メタバース市場の拡大経路を強化しています。

地域分析

北米は2024年収益の41%を支配しており、ハイパースケールクラウドの密度とベンチャーキャピタルの深さによるものです。MicrosoftのAzure構築とMetaのReality Labsが、光学系からAIミドルウェアに至るサプライヤーエコシステムを支えています。しかし、エネルギー使用に関する規制上の懸念が将来のデータセンター承認を抑制し、企業をエネルギー効率の高い設計へと誘導する可能性があります。

アジア太平洋地域は8,800億米ドルのモバイル経済と18億人のモバイルインターネットユーザーに支えられ、2030年まで年平均成長率43%で推移する見込みです。同地域はデスクトップからモバイル決済・ソーシャル動画へと飛躍し、メタバースの急速な普及のテンプレートを提供しています。中国のハードウェア製造規模が部品表コストを削減し、日本と韓国のeスポーツ文化がアーリーアダプターコミュニティを供給しています。ネットワークスライシングを備えた先進的な5G展開が工場フロアのARメンテナンスを可能にし、産業用普及に不可欠です。

欧州は厳格なプライバシー法とイノベーションのバランスを取っています。欧州議会の2024年ガイダンスは既存のオフラインの違法行為を仮想世界内に適用し、プラットフォームにリアルタイムコンテンツフィルターの設置を義務付けています。コンプライアンスは市場投入までの時間に摩擦を加えますが、消費者の信頼を構築し、差別化資産へと転換する可能性があります。南米および中東・アフリカの新興地域は、地域の5Gカバレッジが成熟すれば、低コストデバイスにストリーミングされるクラウドレンダリングXRを実装することで、レガシーPCフェーズを完全にスキップする可能性があります。

競合環境

メタバース市場は断片化しており、ハードウェア、ソフトウェア、サービスにわたって2桁の総合シェアを持つ単一ベンダーは存在しません。MetaのReality Labsは2024年第3四半期の収益2億7,000万米ドルに対し、2020年以降の累積損失が580億米ドルに達しており、多額の先行設備投資を示しています。Robloxはクリエイター重視の収益性モデルを代表し、前年比29%成長で2025年第1四半期に10億4,000万米ドルの収益を上げています。

Appleは推定330億米ドルを投資してプレミアムスタックを確保し、2万件以上の特許を申請してユーザーをクローズドエコシステムに囲い込んでいます。NVIDIAはインフラ優先の戦略を推進し、AccentureおよびSiemensとの提携を通じてOmniverseを企業のCADパイプラインに組み込んでいます。買収活動は活発で、CoStarがデジタルツインと不動産リスティングを融合させるためにMatterportを16億米ドルで買収し、垂直特化型企業が戦略的プレミアムを獲得できることを示しています。

スタートアップは医療機器トレーニング、アバターミドルウェア、空間オーディオメッシュなどのニッチな課題に集中し、規模に固執するプラットフォーム大手が残した隙間を活用しています。これらのダイナミクスは、パートナーシップネットワークとオープンスタンダードが、デバイスの出荷台数よりも競争上の堀を形成する、成熟しつつも未統合の分野を示しています。

メタバース産業リーダー

Meta Platforms, Inc.

Roblox Corporation

Microsoft Corporation

Tencent Holdings Ltd.

Epic Games, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Meta Platforms, Inc.はScale AIに143億米ドルを投資し、49%の株式を取得して、AGIに特化したスーパーインテリジェンスラボを設立しました。

- 2025年5月:Microsoftは2025年第3四半期の収益701億米ドルを発表し、クラウドとAI容量を拡大するための800億米ドルの設備投資計画を概説しました。

- 2025年3月:OpenAIは、1.2GWを消費する40万基のNVIDIA GPU向けに設計されたテキサス州のデータセンター複合施設「Stargate」を発表しました。

- 2025年2月:LVMHがEpic Gamesと提携し、仮想フィッティングルームとARランウェーショーにUnreal Engineを展開しました。

世界のメタバース市場レポートの調査範囲

「メタバース」とは、AR、VR、MR技術の組み合わせを使用して得られる高度に没入型の3D仮想世界体験を指します。ユーザーが没入型ゲームをプレイし、ビジネスを行い、社会的に交流し、仮想不動産を売買し、没入型エンターテインメントを楽しめる仮想世界を創造することで、メタバースプラットフォームはインターネット体験全体を向上させます。

メタバース市場は、タイプ別(AR・VRハードウェア、ソーシャルメディアエンゲージメント(広告)、仮想ライブエンターテインメント・エピック、ゲームとRoblox、ゲームサービス)、エンドユーザー産業別(ゲーム、メディア・エンターテインメント、商業、小売)、地域別(北米、欧州、アジア太平洋、その他の地域)にセグメント化されています。

市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| ハードウェア(HMD、センサー) |

| ソフトウェアプラットフォーム |

| サービスとコンサルティング |

| 集中型クローズドプラットフォーム |

| オープン分散型プラットフォーム(Web3) |

| 産業用・デジタルツインプラットフォーム |

| 消費者直接支出 |

| 広告 |

| 仮想グッズとNFT |

| 企業向けSaaSサブスクリプション |

| ゲームとeスポーツ |

| メディアとライブエンターテインメント |

| 小売とeコマース |

| 企業・産業用とデジタルツイン |

| 教育とトレーニング |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| 欧州 | イタリア |

| フランス | |

| 英国 | |

| その他の欧州 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| カタール | |

| トルコ | |

| その他の中東・アフリカ |

| コンポーネント別 | ハードウェア(HMD、センサー) | |

| ソフトウェアプラットフォーム | ||

| サービスとコンサルティング | ||

| プラットフォームタイプ別 | 集中型クローズドプラットフォーム | |

| オープン分散型プラットフォーム(Web3) | ||

| 産業用・デジタルツインプラットフォーム | ||

| 収益モデル別 | 消費者直接支出 | |

| 広告 | ||

| 仮想グッズとNFT | ||

| 企業向けSaaSサブスクリプション | ||

| エンドユーザー産業別 | ゲームとeスポーツ | |

| メディアとライブエンターテインメント | ||

| 小売とeコマース | ||

| 企業・産業用とデジタルツイン | ||

| 教育とトレーニング | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | イタリア | |

| フランス | ||

| 英国 | ||

| その他の欧州 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| カタール | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

メタバース市場の現在の規模は?

メタバース市場規模は2025年に1,657億米ドルに達し、2030年までに9,502億3,000万米ドルに達する軌道にあります。

最も急速に拡大しているコンポーネントは何ですか?

サービス・コンサルティングが最も急成長しているコンポーネントであり、企業が統合の専門知識を求めるにつれ、2030年まで年平均成長率48%で推移すると予測されています。

今日のメタバースにおけるゲームの優位性はどの程度ですか?

ゲーム・eスポーツは依然として2024年収益の42%をリードしていますが、企業・産業ユースケースはより高い年平均成長率44%で拡大しています。

アジア太平洋地域が他の地域を上回ると予測される理由は何ですか?

アジア太平洋地域は8,800億米ドルのモバイル経済、コスト効率の高いハードウェア生産、先進的な5G展開から恩恵を受けており、年平均成長率43%の見通しを支えています。

より広い普及に対する主な障壁は何ですか?

厳格なプライバシー規制、ヘッドセットの手頃な価格、モーションシックネス、データセンターのカーボンフットプリントへの懸念が主要な抑制要因です。

企業はどのようにメタバースを収益化していますか?

収益源には広告、仮想グッズ、企業向けSaaSサブスクリプション、コンサルティングが含まれており、仮想グッズ・NFTが最も急速な成長ペースを示しています。

最終更新日: