スマートおむつ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.68 十億米ドル |

| 市場規模 (2031) | 2.54 十億米ドル |

| 成長率 (2026 - 2031) | 8.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートおむつ市場分析

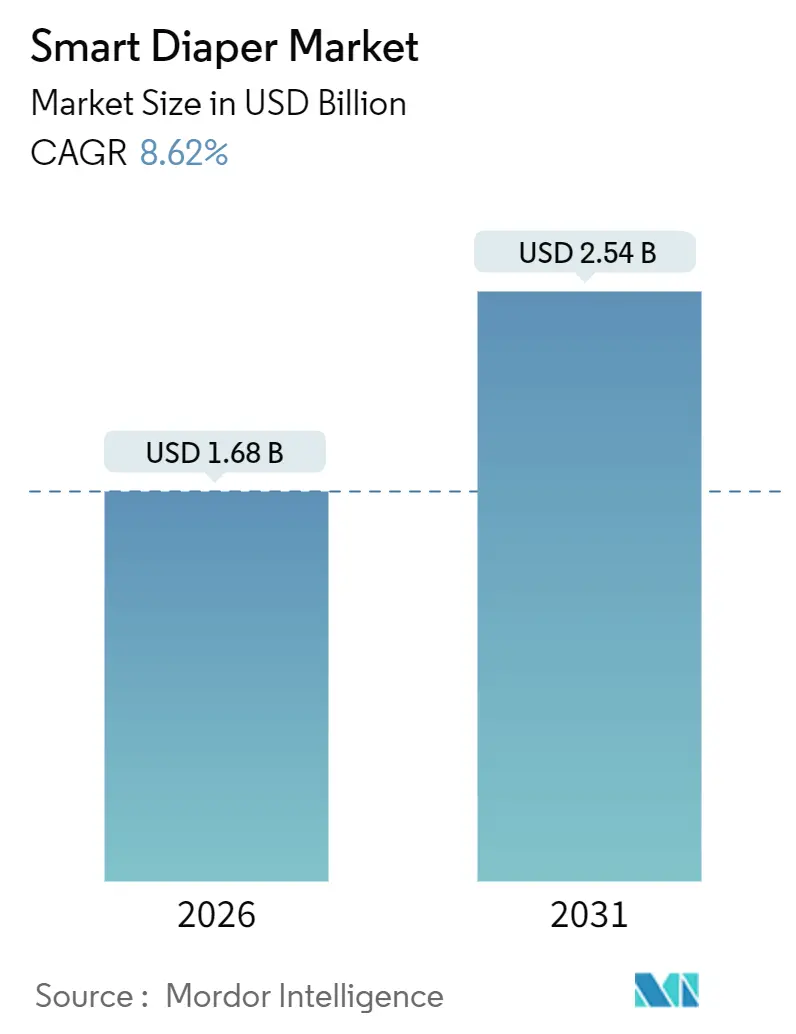

スマートおむつ市場規模は2026年に16億8,000万米ドルと推定され、予測期間(2026年〜2031年)において年平均成長率8.62%で、2031年までに25億4,000万米ドルに達する見込みです。

償還範囲の継続的な拡大、センサーコストの低下、および施設における労働力不足が、手動確認から予測型のコネクテッドブリーフへの移行を促しており、看護業務負荷および褥瘡発生率の低減に寄与しています。日本の2025年度センサー搭載禁制品に対する補助金制度、および2024年のメディケア・メディケイドサービスセンターによる連続湿度モニタリングへの償還決定により、普及の最大障壁のうち二つが取り除かれました。このため、ベンダー各社はハードウェア単体販売から、おむつ、分析ダッシュボード、補充物流を組み合わせたサブスクリプションバンドルへと事業モデルを転換しており、継続的な収益確保とバイヤーのロックイン強化を図っています。同時に、北米および欧州の長期ケア保険会社は、皮膚の整合性に関するイベント削減に対して施設を評価するバンドル支払いモデルを試験導入しており、臨床グレードの精度に対するインクリメンタルな需要を喚起しています。供給面では、ポリマーセンサーの技術革新によりインライン統合コストが30%削減され、既存事業者は高速おむつラインの改装なしにBluetoothモジュールを組み込むことが可能となっています。

主要レポートのポイント

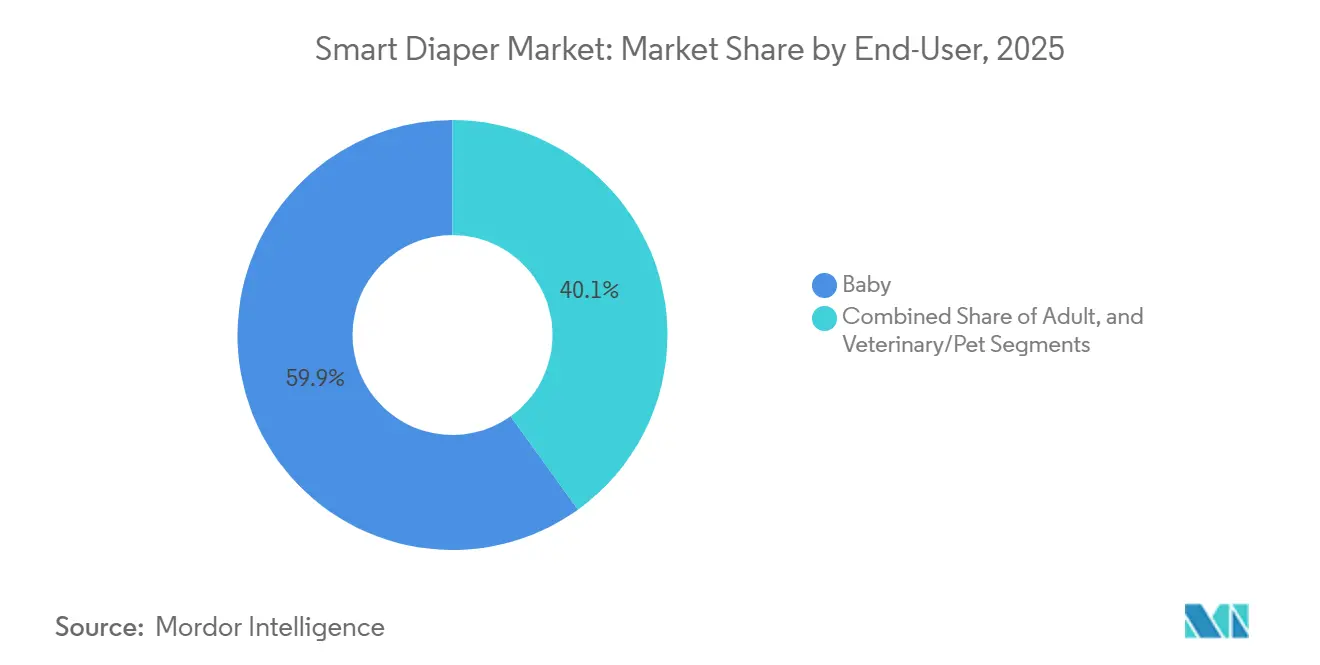

- エンドユーザー別では、乳幼児向け製品が2025年のスマートおむつ市場シェアの59.91%をリードし、成人向け用途は2031年にかけて年平均成長率9.34%で拡大すると予測されています。

- 製品タイプ別では、使い捨てタイプが2025年のスマートおむつ市場規模の74.22%を占め、再利用可能なセンサーパッチは2026年から2031年にかけて年平均成長率10.57%で成長する見込みです。

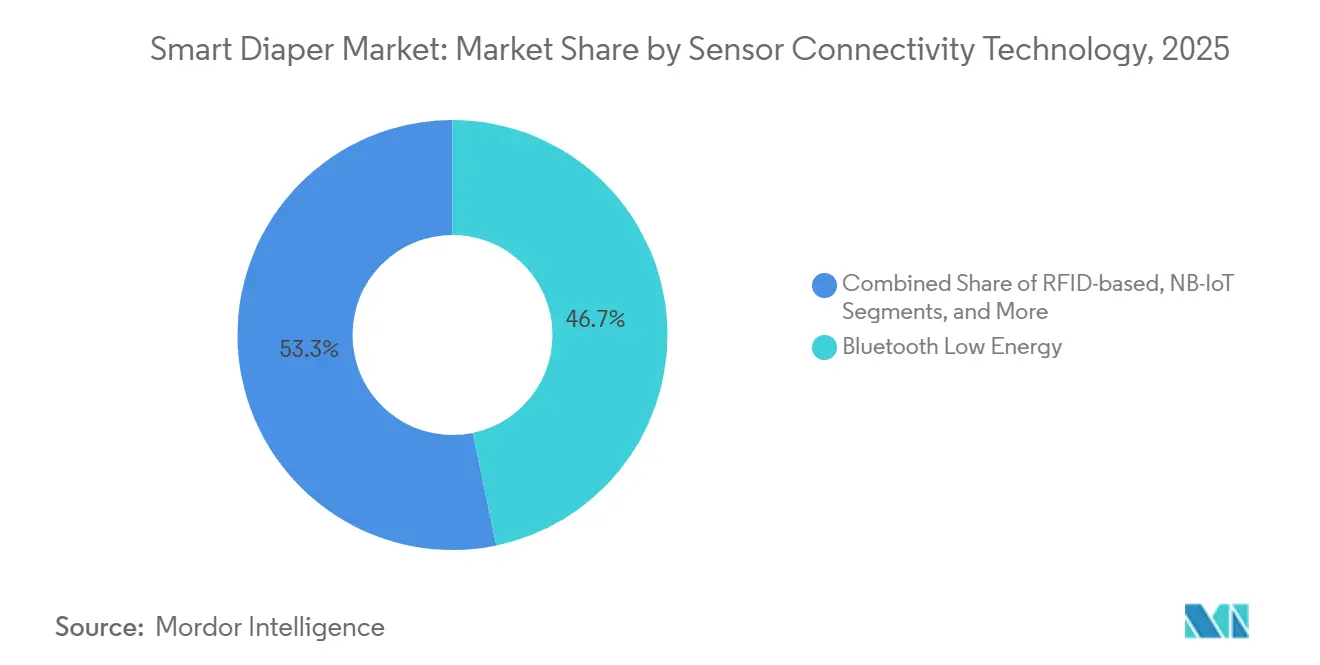

- センサー接続技術別では、Bluetooth Low Energyが2025年の収益シェアの46.74%を占め、NB-IoTおよびLTE-Mは2031年までに年平均成長率9.02%を記録すると予測されています。

- 流通チャネル別では、施設向け購買が2025年のスマートおむつ市場の51.64%を占め、Eコマースプラットフォームは予測期間において年平均成長率10.88%で拡大しています。

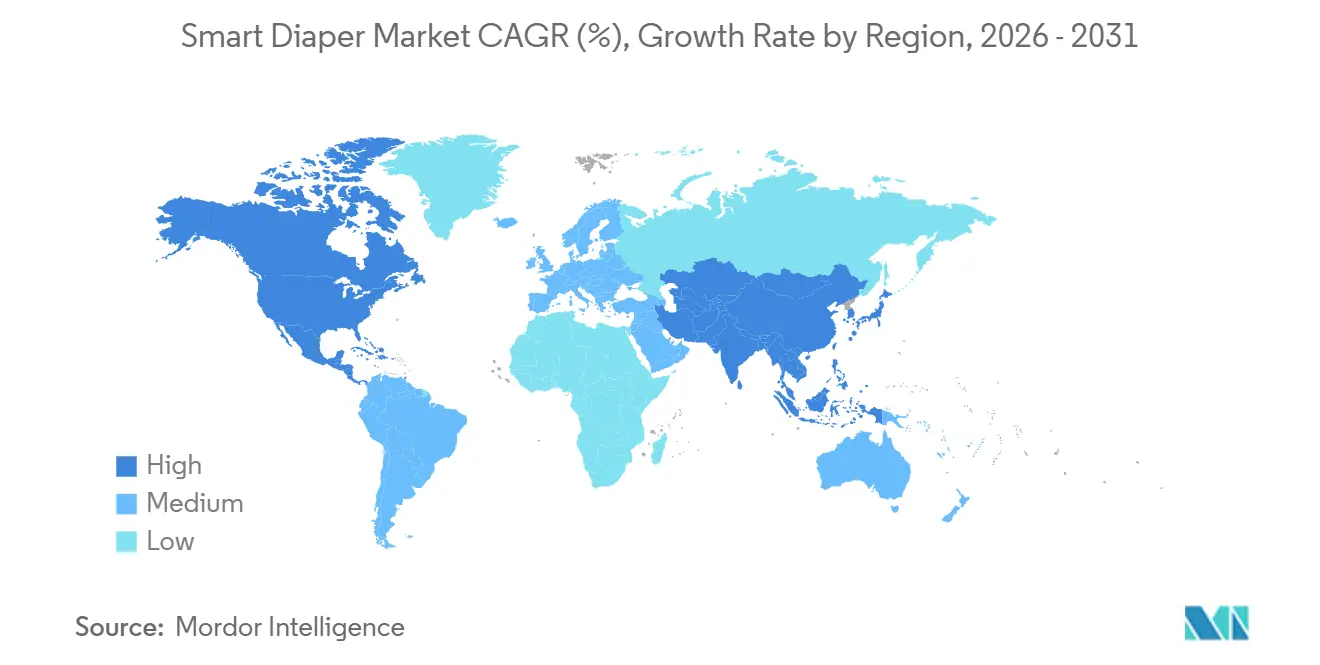

- 地域別では、北米が2025年のスマートおむつ市場シェアの35.83%を占めていますが、アジア太平洋地域は2031年にかけて最速の年平均成長率11.07%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルスマートおむつ市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進国における高齢者人口の増大 | +2.1% | 北米、欧州、日本 | 長期(4年以上) |

| 新興市場における出生率上昇と可処分所得の増加 | +1.3% | アジア太平洋(インド、ASEAN)、南米 | 中期(2〜4年) |

| 長期ケア保険会社によるデジタルヘルス推進 | +1.8% | 北米、欧州 | 短期(2年以内) |

| 統合型禁制センサーを求めるIoT対応高齢者向け住宅プラットフォーム | +1.6% | 日本・北米を中心としたグローバル | 中期(2〜4年) |

| 尿失禁イベントに対するAI駆動型予測分析 | +1.2% | 北米、欧州、日本 | 中期(2〜4年) |

| パンデミック後のテレナーシング普及によるスマートおむつ利用の加速 | +1.4% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

先進国における高齢者人口の増大

人口高齢化により、おむつ需要は乳幼児から高齢者へとシフトしています。日本では2024年に65歳以上の人口が30%を超え、成人用ブリーフが国内で乳幼児用を上回る販売数を記録しました。[1]厚生労働省、「介護保険制度」、mhlw.go.jp米国では2040年までに8,000万人以上の高齢者が見込まれており、離職率がすでに60%を超える介護老人保健施設における労働圧力が高まっています。スマートおむつは手動確認を削減し、1シフトあたり入居者1人につき15〜20分のスタッフ業務時間を削減します。日本のケアロボット支援窓口などの国家補助金プログラムは機器支出の最大50%を補助しており、スマートおむつ市場のさらなる加速を促しています。

長期ケア保険会社によるデジタルヘルス推進

メディケア・メディケイドサービスセンターは2024年に遠隔患者モニタリングコードを拡大し、連続湿度センシングを対象に含め、介護施設の運営者に対して月額50〜100米ドルの償還の流れを開きました。ドイツおよび米国の保険会社はその後、潰瘍予防をインセンティブとしたコネクテッドブリーフの導入を促す価値ベース契約を試験導入しています。初期試験では、予測的交換プロトコルの実施後に第1〜2度褥瘡が40%減少したことが示されています。こうした財務インセンティブは設備投資予算を再編成し、管理者が従来製品と比較したスマートおむつ市場価格のプレミアムを正当化することを可能にしています。

統合型禁制センサーを求めるIoT対応高齢者向け住宅プラットフォーム

長期ケア事業者は転倒検知、ベッド離床モニタリング、および禁制データを統合ダッシュボード上に集約する動きを強めています。Bluetooth Low Energyデバイスは住宅内の範囲をカバーしますが、キャンパス全体の展開ではNB-IoTが選好されており、直接クラウドへの送信と単三電池で10年間のバッテリー寿命を実現します。[2]STMicroelectronics、「医療IoT向けNB-IoTおよびLTE-Mモジュール」、st.comEssityのTENA SmartCareは電子医療記録と統合し、供給注文およびコンプライアンス報告を自動化します。そのため、標準化されたAPIを公開するメーカーへ調達が誘導される相互運用性の優位性が、スマートおむつ市場における競争の賭け金を高めています。

尿失禁イベントに対するAI駆動型予測分析

個々の排尿パターンを学習するアルゴリズムは、現在では30〜60分前にイベントを予測し、計画的なトイレ誘導を可能にすることで入居者の不快感を軽減します。Alphabet Inc. (Verily Life Sciences LLC)は、インピーダンス分光法を用いて尿と便を分離する複数の2024年特許を出願し、スマートおむつ産業に診断的可能性をもたらしています。2024年の韓国における介護施設を対象とした研究では、センサーアラートと身体確認の間で97.1%の一致率が示され、臨床的信頼性が検証されました。予測精度はより高い償還クラスへのアクセスを可能にし、プレミアムプラットフォームの差別化を実現します。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来型おむつに対する高い単価 | -1.9% | 価格感応度の高い新興市場を中心としたグローバル | 短期(2年以内) |

| 長時間使用による感染症および皮膚炎リスク | -0.8% | グローバル | 中期(2〜4年) |

| コネクテッドデバイスにおけるデータプライバシーおよびサイバーセキュリティ上の懸念 | -0.7% | 北米、欧州(GDPR管轄地域) | 短期(2年以内) |

| 再利用サイクルを制限するバッテリーおよび粘着型センサーの短寿命 | -0.6% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

従来型おむつに対する高い単価

センサー搭載ブリーフの価格は1枚当たり1〜3米ドルであり、基本的な使い捨て品の3〜5倍に相当します。また、再利用可能なパッチは50〜150米ドルで流通しています。施設ではこれらの費用を労働コスト削減効果で償却できますが、新興経済圏における自己負担の支払者にとってはプレミアム価格が障壁となっています。ハードウェア費用を月次配送に分散させるサブスクリプションバンドルがスマートおむつ市場に参入していますが、普及はまだ限定的です。

長時間使用による感染症および皮膚炎リスク

皮膚炎は介護老人保健施設の入居者の最大半数に影響を与え、治療が遅れると皮膚の整合性が悪化する可能性があります。センサーは適時の交換を促しますが、アラートが届くまでスタッフが対応を先延ばしにする可能性があり、湿気への暴露が長引くことになります。創傷・ストーマ・禁制看護師学会は、飽和度に関わらず2時間間隔での交換を推奨しており、このガイドラインはスマートおむつ産業の労働節約という約束を部分的に相殺します。[3]創傷・ストーマ・禁制看護師学会、「失禁関連皮膚炎に関する臨床診療ガイドライン」、wocn.org粘着剤の配置も新たなアレルゲンの懸念を招いており、厳格なISOおよびCEの生体適合性試験が求められています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:乳幼児向けのリードが続く中、成人向けケアが急増

乳幼児カテゴリーは2025年のスマートおむつ市場の59.91%を支配しており、裕福な保護者に支持されるリアルタイム睡眠分析がその追い風となっています。新生児集中治療室では水分補給を追跡する早産児向けバージョンが採用され、臨床的な信頼性が高まっています。一方、成人セグメントは全グループ中最高となる年平均成長率9.34%を記録すると予測されており、熟練介護施設の運営者が予測される介護者不足および潰瘍関連訴訟の増加に対処しようとしています。高齢者向け用途のスマートおむつ市場規模は、したがって、小児向けよりも急峻な拡大軌道を描いています。

成人向けの普及は日本で最も顕著であり、同国では2024年に成人用ブリーフが乳幼児用の販売量を上回りました。同国の施設ではセンサーアラートと人員配置アルゴリズムを組み合わせ、看護師をより高度なケアに振り向けています。米国では、メディケア・メディケイドサービスセンターの償還が複数州にまたがるチェーンでの試験プログラムを促進しています。特別支援が必要な成人や新興のペットケアのニッチ分野が追加的な需要量をもたらし、スマートおむつ産業における多角化の可能性を示唆しています。

注記: 個別セグメントのシェアはレポート購入後にご覧いただけます

製品タイプ別:使い捨てが主流を維持するも再利用可能型が存在感を増す

使い捨てタイプは2025年のスマートおむつ市場シェアの74.22%を占め、ブランド各社が低コストの印刷回路を高速ラインに直接組み込んでいます。東レの2024年ポリマー技術革新によりセンサー統合コストが低下し、既存事業者の規模の優位性が維持されています。利便性と簡便な廃棄処理が、1回あたりのコストが高いにもかかわらず家庭向け需要を支えています。

しかしながら、再利用可能なパッチは年平均成長率10.57%で拡大しています。50回の洗濯サイクルに耐えられる200米ドルのスターターキットにより、生涯コストが1回あたり4米ドルに低下し、大量消費の施設設定において使い捨て品を下回るコストを実現します。欧州における持続可能性への要請が再利用可能品の魅力を高め、循環型経済の目標と整合し、スマートおむつ市場における調達基準を再編しています。

センサー接続技術別:Bluetoothがリード、セルラーIoTが加速

Bluetooth Low Energyは、5米ドル未満のモジュールコストと介護者のスマートフォンとの互換性を背景に、2025年の収益の46.74%を占めました。Huggies Special Deliveryなどの小売向け製品がこのユビキタスな接続性を活用し、アプリベースの睡眠ダッシュボードでスマートおむつ市場を豊かにしています。

キャンパス規模の展開ではNB-IoTおよびLTE-Mが選好されており、年平均成長率9.02%が見込まれています。新型モジュールは10年間のバッテリー寿命と10米ドル未満の部品表価格に対応し、ゲートウェイなしの直接クラウドアップロードを実現します。RFIDは在庫追跡に後退し、Wi-Fiおよびウルトラワイドバンドはニッチにとどまっています。

注記: 個別セグメントのシェアはレポート購入後にご覧いただけます

流通チャネル別:施設向け契約がリード、Eコマースが台頭

施設向けバイヤーは2025年の販売の51.64%を占め、コネクテッドおむつを施設全体の衛生・分析サービスと組み合わせています。ソフトウェアサポートとスタッフトレーニングを含む複数年契約により、既存メーカーがスマートおむつ市場において強固な地位を確立しています。

Eコマースは年平均成長率10.88%で拡大しており、在宅で過ごす高齢者が目立たない自宅配送とサブスクリプション補充を重視していることが背景にあります。再利用可能なパッチのAmazonでの掲載件数は2024年に二桁成長を記録し、潜在的な消費者需要が明らかになりました。実店舗の薬局は緊急ニーズには対応していますが、オンラインの品揃えと価格の透明性に押されて存在感を失いつつあります。

地域分析

北米は2025年のスマートおむつ市場において最大の地域シェアである35.83%を占めました。メディケア・メディケイドサービスセンターの償還制度、高い介護賃金、および2,500万人の成人失禁患者が需要を支えています。潰瘍40%減少を示したパイロット研究が管理上の信頼性を固め、複数州にまたがる事業者はコネクテッドブリーフをポートフォリオ全体で標準化しています。カナダは予算制約の下で慎重に前進し、メキシコでの普及は都市部の民間施設に限定されています。

アジア太平洋地域は2031年にかけて年平均成長率11.07%の予測とともに最も急速に成長する地域です。日本の人口動態の逆転と50%の政府補助金が施設での展開を促進しています。中国は7兆3,000億円(100億米ドル)の高齢者ケア予算を計上し、価格感応度による市場浸透の遅れが続く中でも第1線都市でのパイロット展開に充当しています。インドの2億3,000万人に迫る高齢者層は戦略的な上振れ余地をもたらしますが、家族中心の介護文化と限られた保険カバレッジが近中期の需要量を抑制しています。韓国および一部のASEAN諸国は中間層の拡大に伴うニッチな成長を示しています。

欧州は2025年の価値の約20%を占め、CE認証製品と補助的機器を償還する長期ケア保険制度から恩恵を受けています。スカンジナビアの施設がEssityの統合SmartCareプラットフォームを先駆的に導入し、厳格なGDPRデータ保護に準拠しています。ドイツの保険会社が成果ベースの支払いを試験中である一方、英国の予算圧迫が国民保健サービスの採用を遅らせています。南欧および新興の中東・アフリカ市場は、施設キャパシティの低さと高い自己負担コストにより依然として黎明期にとどまっています。

競合状況

グローバルなおむつ大手であるKimberly-Clark、Procter & Gamble、Essity、およびUnicharmは、サプライチェーンと小売の棚スペースを掌握しており、流通を見直すことなくセンサー搭載バリアントを投入することができます。電子部品の追加コストを小数レベルで償却できる規模の優位性により、価格感応度の高いチャネルにおいてもマージンを維持しています。Simavita、Pixie Scientific、Monitなどの専門参入企業はソフトウェア分析と臨床的検証に特化し、詳細な予測精度を求める病院のパイロット案件を獲得しています。

パートナーシップが増殖しています。スタートアップ企業はファームウェアやデータアルゴリズムをライセンス供与し、既存大手は量産とグローバル物流を担います。Alphabet Inc. (Verily Life Sciences LLC)の2024年分光法特許は、診断グレードへの展開を視野に入れる医療機器大手の関心を集めました。[4]Alphabet Inc. (Verily Life Sciences)、「特許出願:失禁モニタリングのためのインピーダンス分光法」、patents.google.com規制上の厳格化が進んでおり、米国食品医薬品局はコネクテッドデバイスのサイバーセキュリティ部品表の提出を義務付け、コンプライアンスコストを押し上げ、参入障壁を高めています。プラットフォームの相互運用性が購買基準となる中、オープンAPIと電子医療記録統合を備えるベンダーがスマートおむつ市場においてポジショニングを強化しています。

適度な市場集中度にもかかわらず、在宅高齢者向け直接販売セグメントや施設・在宅ハイブリッドケアモデルにおいてホワイトスペースの機会が残存しています。サブスクリプション物流、遠隔モニタリングダッシュボード、およびエンドツーエンドのサプライ自動化は、吸収性やセンサー精度を超えた差別化要因を表しており、ソフトウェアの洗練度が競争優位を左右する度合いが増していくことを示唆しています。

スマートおむつ産業のリーダー企業

Abena Holding A/S

Kimberly-Clark Corporation

Essity Aktiebolag (publ)

First Quality Enterprises, Inc.

Monit Corp

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:Kimberly-ClarkはASEAN向け輸出用のセンサー搭載乳幼児・成人用ブリーフを生産するベトナムでの2,870万米ドルの生産能力拡張を発表しました。

- 2025年10月:Kimberly-Clarkは、新生児集中治療室でスマートおむつのパイロット導入を行う東南アジアの母子保健プログラムに2,870万米ドルを拠出することを表明しました。

- 2025年6月:米国食品医薬品局は、臨床ワークフローに参入するスマートおむつを対象としたコネクテッド医療機器のサイバーセキュリティガイダンスを最終決定しました。

- 2025年3月:Kimberly-Clarkは、施設向けバイヤー向けにディスペンサー、在室センサー、およびコネクテッド禁制モニターを組み合わせたトイレIoTスイートを発売しました。

- 2025年1月:HuggiesはオプションのBluetooth Low Energyセンサーとコンパニオン分析アプリを搭載したSpecial Deliveryおむつをリリースしました。

グローバルスマートおむつ市場レポートの調査範囲

スマートおむつとは、センサーが統合されたおむつであり、乳幼児および高齢者の効果的なケアを可能にします。スマートおむつにはセンサーが搭載されており、モバイルアプリケーションに接続されて、漏れを検知すると即座にアラートを送信します。

スマートおむつ市場レポートは、エンドユーザー別(乳幼児、成人、獣医)、製品タイプ別(使い捨て、再利用可能およびセンサーパッチ)、センサー接続技術別(RFID、Bluetooth Low Energy、NB-IoT/LTE-M、その他)、流通チャネル別(施設向け、小売、Eコマース)、地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)に区分されています。市場予測は金額ベース(米ドル)で提供されます。

| 乳幼児 |

| 成人(高齢者および特別支援を要する方) |

| 獣医/ペット |

| 使い捨てスマートおむつ |

| 再利用可能なスマートおむつおよびセンサーパッチ |

| RFIDベース |

| Bluetooth Low Energy(BLE) |

| NB-IoT/LTE-M |

| その他(Wi-Fi、ウルトラワイドバンド) |

| 施設向け(B2B病院、介護老人保健施設) |

| 小売(実店舗薬局、スーパーマーケット) |

| Eコマース/直接消費者販売 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| エンドユーザー別 | 乳幼児 | |

| 成人(高齢者および特別支援を要する方) | ||

| 獣医/ペット | ||

| 製品タイプ別 | 使い捨てスマートおむつ | |

| 再利用可能なスマートおむつおよびセンサーパッチ | ||

| センサー接続技術別 | RFIDベース | |

| Bluetooth Low Energy(BLE) | ||

| NB-IoT/LTE-M | ||

| その他(Wi-Fi、ウルトラワイドバンド) | ||

| 流通チャネル別 | 施設向け(B2B病院、介護老人保健施設) | |

| 小売(実店舗薬局、スーパーマーケット) | ||

| Eコマース/直接消費者販売 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

スマートおむつ市場の現在の規模と成長軌道はどのようなものですか?

市場は2026年に16億8,000万米ドルの水準にあり、2031年までに25億4,000万米ドルに達すると予測されており、年平均成長率8.62%で拡大しています。

最も高い成長ポテンシャルを持つエンドユーザーセグメントはどれですか?

成人セグメント(高齢者および特別支援を要する方)は2031年にかけて年平均成長率9.34%で成長しています。

使い捨て品が市場を支配しているにもかかわらず、再利用可能なスマートおむつが注目を集めているのはなぜですか?

再利用可能なシステムおよびセンサーパッチは年平均成長率10.57%で拡大しており、施設向けバイヤーの総保有コスト分析が、50回の洗濯サイクル後に1回あたり4米ドルのコストを達成できる洗濯可能プラットフォームを支持しています。これは使い捨て品1枚当たり1〜3米ドルと比較した場合の優位性によるものです。

最も急速な成長機会を持つ地域はどこですか?

アジア太平洋地域は2031年にかけて年平均成長率11.07%で成長すると予測されています。

施設設定においてBluetooth Low Energyに取って代わりつつある接続技術はどれですか?

NB-IoTおよびLTE-Mセルラープロトコルは年平均成長率9.02%で成長しており、介護施設がキャンパス全体のネットワークを展開することで直接クラウド送信を実現しています。

償還政策はいかにして施設での普及を加速させていますか?

メディケア・メディケイドサービスセンターの2024年における遠隔患者モニタリング請求コードの拡大により、連続湿度モニタリングに対して患者1人あたり月額50〜100米ドルの償還が認められています。

最終更新日: