サーボドライブ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 14.83 十億米ドル |

| 市場規模 (2031) | 18.52 十億米ドル |

| 成長率 (2026 - 2031) | 4.54% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサーボドライブ市場分析

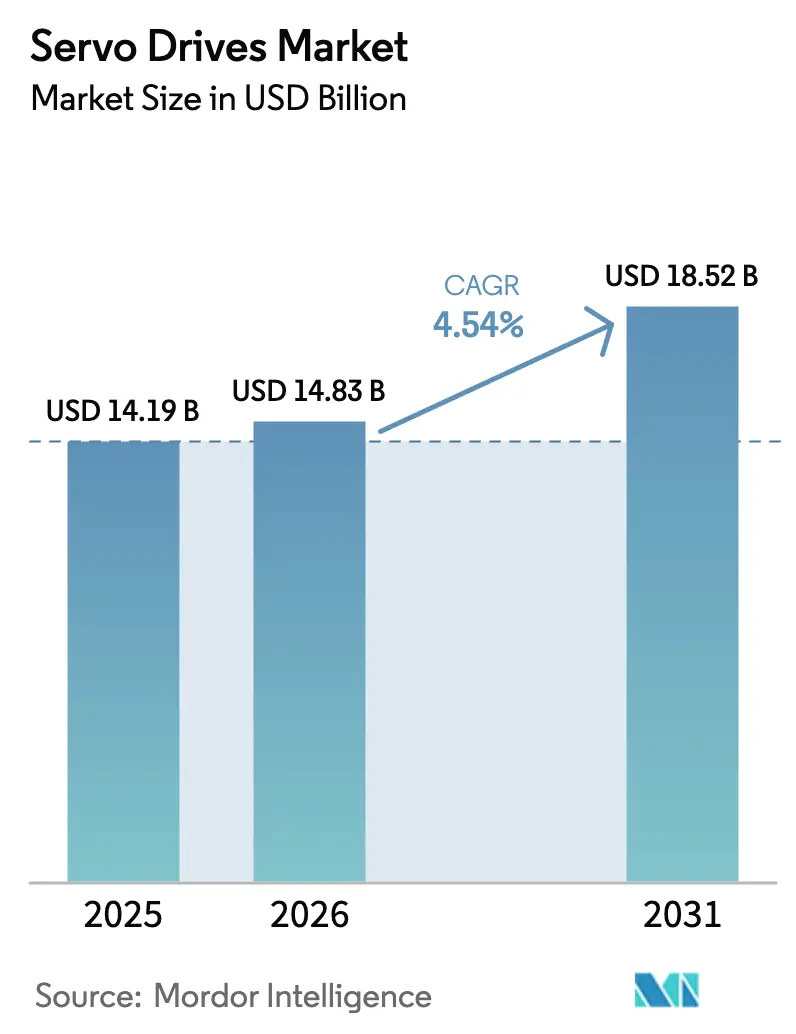

サーボドライブ市場は2025年の141億9,000万米ドルから2026年の148億3,000万米ドルに成長し、2026〜2031年のCAGR 4.54%で2031年までに185億2,000万米ドルに達する予測です。

世界のサーボドライブ市場規模は2025年に141億9,000万米ドルとなり、2030年までに180億1,000万米ドルに達する予測で、CAGRは4.88%で推移します。工場自動化への継続的な設備投資、協働ロボットの導入拡大、および半導体生産能力の継続的な増強が安定した需要基盤を形成しています。メーカーは、従来型フィールドバスによるモーション制御から決定性産業用イーサネットへの移行を加速しており、サーボドライブをクラウド分析向けの機械レベルデータを収集するエッジノードへと転換しています。並行して、電気自動車用バッテリーおよびeアクスルラインが急速に拡大しており、クリーンルーム組立に適した高精度・高速応答ソリューションへの需要がサーボサプライヤーに求められています。業界プレイヤーは、新たな関税体制や部品不足に対応するため、サプライチェーンの多様化と地域組立能力の強化を図っており、この変化はグローバルな既存大手と機動力のある地域新興企業の双方に機会をもたらしています。

主要レポートのポイント

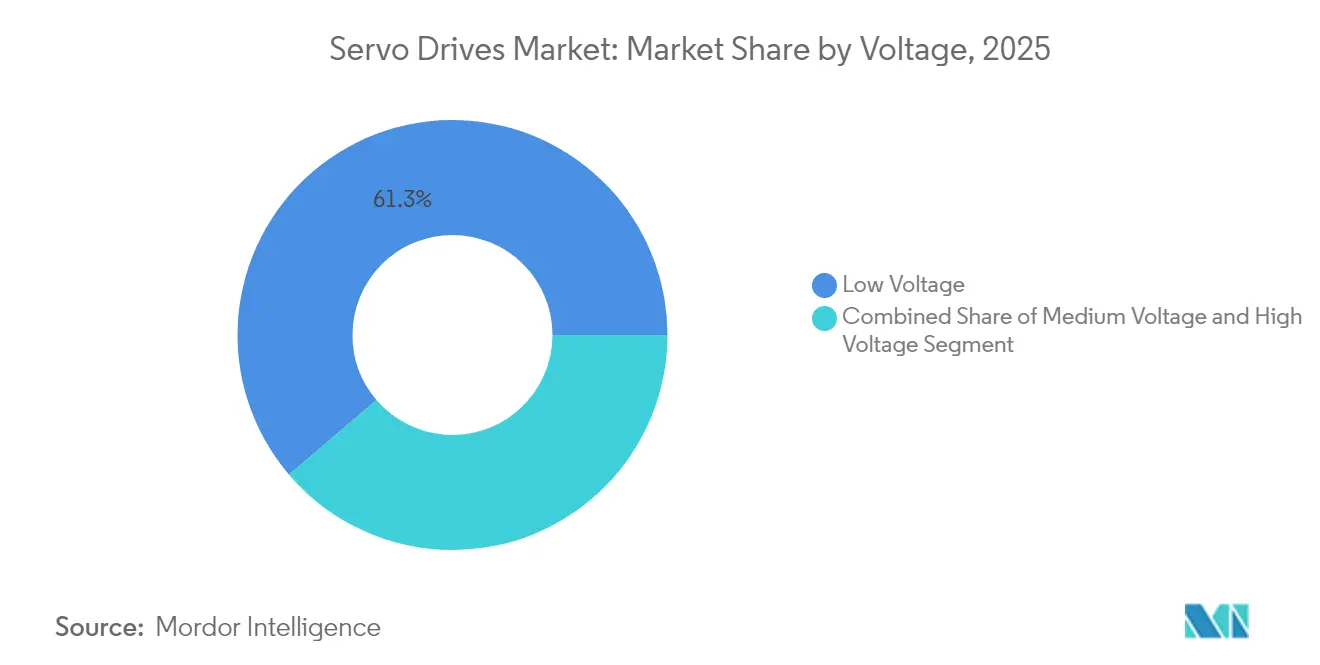

- 電圧別では、低電圧(690 V未満)システムが2025年のサーボドライブ市場シェアの61.25%を占め、2031年にかけてCAGR 4.78%で推移する見込みです。

- モータータイプ別では、ACアーキテクチャが2025年の売上高シェアの76.05%をリードし、一方でリニアサーボシステムが最も速いCAGR 5.82%で成長する見通しです。

- 出力別では、5〜15 kWユニットがCAGR 5.35%で最高の成長軌道を示し、一方で1 kW未満製品が2025年のサーボドライブ市場規模の44.25%を維持しています。

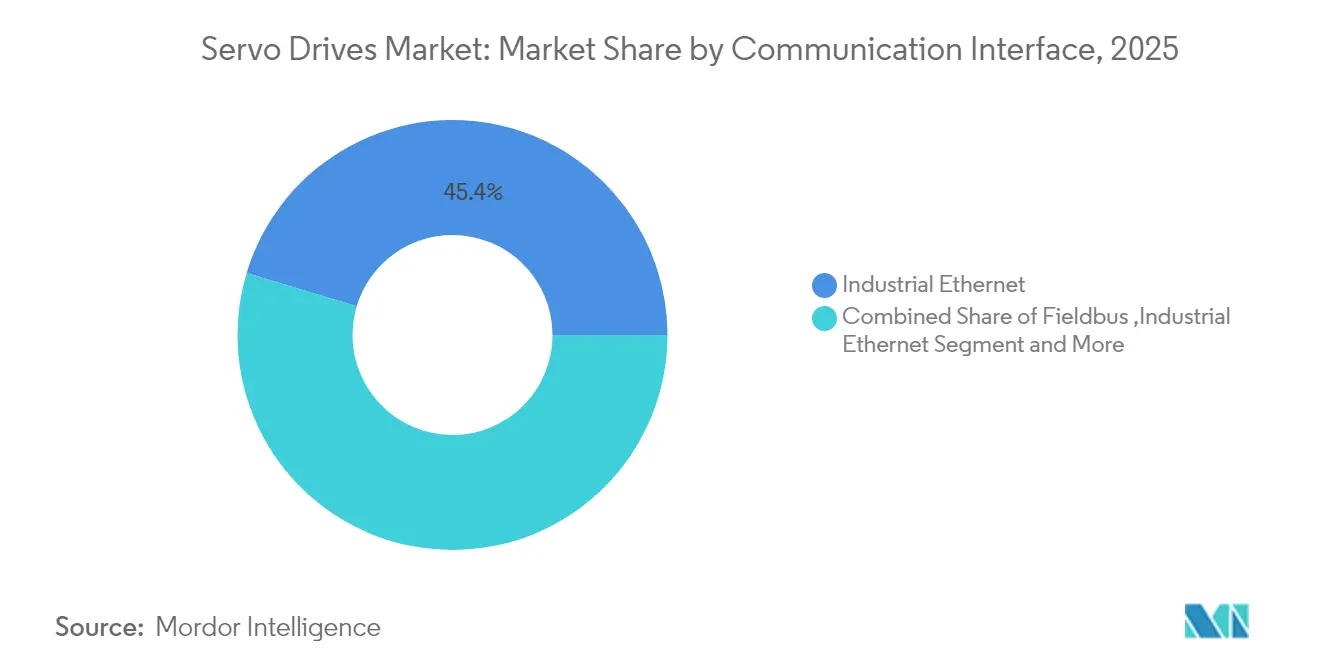

- 通信インターフェース別では、産業用イーサネットが2025年に45.35%のシェアで優位に立ち、EtherCATおよびTSNがCAGR 6.68%で拡大しています。

- エンドユーザー産業別では、離散型製造が2025年に40.55%のシェアを占め、ロボティクスおよび協働ロボット用途がCAGR 4.92%で成長しています。

- 用途別では、ロボティクスが2025年の売上高の37.65%を占め、2031年にかけて年率5.55%で成長しています。

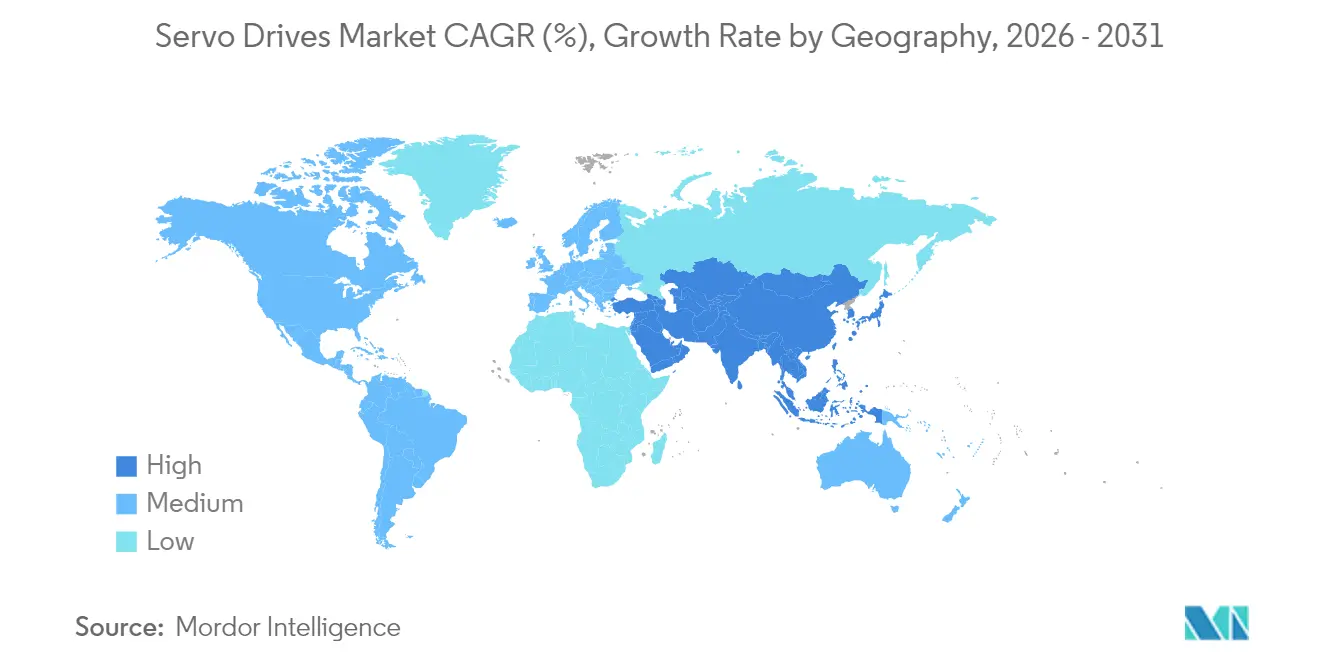

- 地域別では、アジア太平洋が2025年に46.15%のシェアでリードし、CAGR 5.87%で前進しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のサーボドライブ市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRに対する影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 産業オートメーションおよびインダストリー4.0の普及 | +1.8% | グローバル;アジア太平洋が牽引 | 中期(2〜4年) |

| 電気自動車製造の拡大 | +1.2% | アジア太平洋が中核;北米・欧州へ波及 | 中期(2〜4年) |

| ロボティクスおよび協働ロボットの統合 | +0.9% | グローバル;生産拠点に集中 | 長期(4年以上) |

| 半導体製造装置の自動化 | +0.7% | アジア太平洋が中核;北米が第2位 | 短期(2年以内) |

| エネルギー効率および持続可能性に関する規制 | +0.6% | 欧州が先導;グローバルに普及 | 中期(2〜4年) |

| 包装機械の自動化成長 | +0.5% | グローバル;電子商取引が後押し | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

産業オートメーションおよびインダストリー4.0の普及

サーボドライブは現在、生産指標をAIツールへ供給するデータリッチなネットワーク接続デバイスとして設計されています。Mitsubishi Electricのマルチプロトコル接続機能はOPC UA、EtherCAT、CC-Link-IE-TSNの即時相互運用性を実現し、工場オペレーターが追加ゲートウェイなしに状態監視ダッシュボードを構築できるようにしています。[1]Mitsubishi Electric Corporation、「オープン接続への乾杯:サーボシステムがOPC UA、EtherCAT、CC-Link-IE-TSNからどのように恩恵を受けるか」、mitsubishielectric.comSiemensはモーションパラメーターをリアルタイムで再調整し、ライン生産性を最大50%向上させるAIエージェントを導入しました。[2]Siemens AG、「Siemensが産業オートメーション向けAIエージェントを導入」、siemens.comこのような進歩により、ベンダーは一回限りのハードウェア販売から、稼働率とエネルギー節約を収益化する継続的な成果ベースのサービス契約へと移行を迫られています。

電気自動車製造の拡大

バッテリーセルの積層、レーザー溶接、eアクスル組立はすべてミクロンレベルの精度を必要とします。そのため、EV工場では応答時間が速く速度リップルが小さいサーボドライブが求められています。台湾のプラットフォーム開発企業が支援するアジアのサプライチェーンハブの拡大は、バッテリーラインの自動搬送車とシームレスに統合できる小型高性能ユニットへの集中需要を生み出しています。高スループットのクリーンルーム基準を満たすことができるサプライヤーは、グローバルな自動車メーカーとの複数年にわたる優先ベンダー契約を確保しています。

ロボティクスおよび協働ロボットの統合

協働ロボットは、人間の接近を検知して瞬時に力を制限できる、トルクセンシングおよび安全機能統合型ドライブを必要とします。ヒューマノイドロボットの研究開発が加速する中、費用対効果の高いソリューションを求める中国企業は、軽量サーボアクチュエーター内に制御電子機器を組み込むことができるドライブメーカーとパートナーシップを結んでいます。Rockwell Automationとautonoxの提携は、コントローラーとドライブを統合したオファリングがロボットインテグレーターの導入時間を短縮する方法を示す好例です。

半導体製造装置の自動化

ウェーハハンドラーおよびリソグラフィーステージは、サブミクロンの位置決めと極めて高い熱安定性を必要とします。CHIPSアクトは米国内の新しい半導体工場建設を支援する助成金を投入しており、ナノメートル精度のエンコーダーと低ドリフトフィードバックループを備えたプレミアムサーボドライブへの新たな国内需要を創出しています。[3]半導体産業協会、「2024年米国半導体産業の現状」、semiconductors.org

抑制要因の影響分析*

| 抑制要因 | CAGRに対する影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い初期投資および統合コスト | -0.8% | グローバル;中小企業に最も打撃 | 短期(2年以内) |

| サプライチェーンの混乱および部品不足 | -0.6% | グローバル;アジア太平洋で深刻 | 中期(2〜4年) |

| 熟練労働力の不足 | -0.5% | 先進市場 | 長期(4年以上) |

| 急速な技術陳腐化 | -0.4% | 全地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期投資および統合の複雑さ

中小メーカーは、サーボソリューションが専用ケーブル配線、環境調整、PLC統合を必要とするため、自動化を先送りするケースが多くあります。レガシー機械の改造も専門的なエンジニアリングを要し、投資回収期間が長くなります。インドの自動車システムイノベーション調査は、融資、トレーニング、保守を一括提供できるターンキープロバイダーの不足を浮き彫りにしており、グローバルベンダーはサブスクリプションモデルやクラウドホスト型診断ツールによってこのギャップに対処し始めています。

サプライチェーンの混乱と部品不足

エンコーダーICおよびパワー半導体は地政学的関税の影響を受けやすい状況が続いています。ドライブメーカーは最終組立を最終市場に近い場所に移転し、主要ASICのデュアルソーシングを進めています。例えばABBは、北米顧客向けのリードタイムを短縮するため、米国のモーション制御ラインを拡張しています。これらの取り組みは即時の衝撃を緩和しますが、設備投資負担を増大させ、量産が拡大するまで利益率を圧迫する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電圧別:低電圧システムが成長を支える

低電圧ユニットは2025年の売上高の61.25%を占め、組立フロアでの作業電圧を上限とする安全規制に支えられ、2031年にかけてCAGR 4.78%で推移しています。複数の小型ドライブを使用する分散型アーキテクチャが単一の大容量キャビネットに取って代わり、機械のモジュール性とサービスアクセス性を向上させています。690 V未満製品のサーボドライブ市場規模は、EU IE2効率規制によるレトロフィット活動の活性化によりさらに拡大しています。Rockwell AutomationのIP66定格ArmorKinetixは、機械メーカーが制御キャビネットを撤廃しケーブル配線を90%削減できる方法を示しています。

中・高電圧セグメントは引き続き専門的な用途向けで、金属、鉱業、船舶推進に対応しています。しかし、炭化ケイ素製スイッチングデバイスの高性能化により効率が向上しており、エネルギー集約型産業において中間域の690 V〜3.3 kVプラットフォームへの長期的な移行を示唆しています。回生制動とアクティブフロントエンド機能をバンドルするサプライヤーは、余分なフィルターなしにグリッド高調波への適合を求める工場から支持を得るでしょう。

注記: 各セグメントの個別シェアはレポート購入時にご確認いただけます

モータータイプ別:ACデザインが優位、リニアドライブが加速

ACサーボシステムは2025年の売上高の76.05%を占めました。ブラシレス構造により高い出力密度とほぼメンテナンスフリーの運用を実現しており、労働力不足の深刻化とともにその優位性が際立っています。Yaskawaの最新ACラインナップは組み込み型データ収集チャネルを追加しており、ユーザーはトルク信号をAIダッシュボードにストリーミングすることができます。

リニアドライブはニッチな存在ながら、最速のCAGR 5.82%を記録しています。スクリューベルト変換を不要にし、バックラッシュを排除することで、半導体のピックアンドプレースや歯科用ミリング機械に求められるサブミクロンの繰り返し精度を実現しています。そのため、半導体工場と医療機器OEMがクリーン性と位置精度を優先する中、リニア構成のサーボドライブ市場シェアは着実に上昇しています。

出力別:中間域5〜15 kWが勢いを増す

1 kW未満製品は2025年需要の44.25%を占め、設置面積と効率が重視される電子機器組立およびラボ自動化に活用されています。しかし、応答性を犠牲にせずより大きなトルクを必要とするEVバッテリーパックのハンドリングシステムに牽引され、5〜15 kWバンドはCAGR 5.35%で拡大しています。LenzeのIE5/IE7プラットフォームはモーターロスを60%削減し、この中間セグメントに適したコンパクトなフレームでより高い出力を実現しています。

30 kW超では、鉱業・金属プロジェクトが引き続き耐久性の高いドライブを必要としています。ただし、受注サイクルが長く商品価格に連動するため、機動力のある中間域用途と比較して成長は緩やかです。

通信インターフェース別:EtherCATとTSNがデジタル化を牽引

産業用イーサネットは2025年に45.35%のシェアを占めましたが、サーボドライブ市場は明らかにEtherCATとTSNへと移行しており、年率6.68%で上昇しています。EtherCATはデータ伝送中にテレグラムをオンザフライで処理し、マイクロ秒レベルの遅延で最大65,535ノードに対応します。これは包装ラインにおける多軸同期に理想的です。TSN拡張は情報技術と運用技術のトラフィックを単一ケーブル上でブリッジし、モーションネットワークを企業全体の分析戦略と整合させます。

アナログ/パルスおよびレガシーフィールドバスインターフェースは、コスト重視の改造市場での足場を維持していますが、OEMが予知保全を実現するためにイーサネットバックボーンを標準化するにつれて徐々に廃止されています。

注記: 各セグメントの個別シェアはレポート購入時にご確認いただけます

エンドユーザー産業別:離散型製造が先導、ロボット用途が急伸

離散型製造は広範な自動車および電子機器組立を背景に2025年売上高の40.55%を占めました。しかし、協働ロボットライン、倉庫自動化、サービス分野での活用がロボティクスセグメントへのシェア移行を促しており、CAGR 4.92%で前進しています。ロボット関節向けのサーボドライブ市場規模は、特に低コストのトルク密度型アクチュエーターを試験導入しているスタートアップが多い中国で、ヒューマノイドロボットの研究開発とともに拡大するでしょう。

プロセス産業はサーボ技術の採用をより慎重に進めており、最大動的性能よりも信頼性を優先しています。それでも、食品加工における衛生的で柔軟なレシピへの需要の高まりが徐々に普及率を押し上げています。

用途別:ロボティクスが脚光を浴びる

ロボティクス用途は2025年シェアの37.65%を確保し、CAGR 5.55%で成長しています。安全機能統合、トルクセンシング、中空シャフト設計を備えたドライブにより、協働ロボットに適した軽量アームアーキテクチャが実現されています。RockwellとComauの協調制御プラットフォームは、統合プログラミングが混合モーション・ロボットセルの試運転時間を短縮する方法を示しています。

CNCおよび金属切削用途は引き続きコアセグメントですが成熟しており、一方で半導体製造装置は厳格な精度要求により高い平均販売価格を維持しています。コンベアおよびマテリアルハンドリングセグメントは電子商取引フルフィルメント施設の建設増加から恩恵を受け、高速インデキシングとゼロダウンタイム要件が求められています。

地域分析

アジア太平洋は2025年に46.15%のシェアを占め、CAGR 5.87%で加速しています。中国のサーボモーター売上高は2025年までに400億人民元を超える見通しで、国内サプライヤーのInovanceはすでに多国籍競合他社に対して28.3%のシェアを獲得しています。ハイエンド機器に対する政府のインセンティブと、10,000人の労働者あたり350台という積極的なロボット普及率が、ローカルドライブ生産が急速にスケールする好循環を維持しています。インドの生産連動型インセンティブ制度も、電子機器およびバッテリー製造への新たなサーボ投資を促進しています。

北米は成熟しつつも戦略的に重要です。390億米ドル相当のCHIPSアクトインセンティブが、超精密ドライブ技術を必要とする新しい半導体工場の建設を後押ししています。特定部品への最大50%の関税がOEMに地域調達を促しており、ABBはすでに地政学的リスクをヘッジするために米国内のサーボモーター生産を増強しています。

欧州は強力なエンジニアリングノウハウと厳格なエネルギー効率法制を維持しています。EU エコデザイン指令がIE2以上の可変速ドライブの早期採用を促進し、レトロフィット機会を広げ、高効率ポートフォリオを持つベンダーを有利にしています。Boschのカーボンニュートラル工場と再製造プログラムは、設置済みベースの整備ができるベンダーを評価するライフサイクル重視の姿勢を示しています。一方、欧州チップス法は2030年までに地域半導体生産量を倍増させることを目指していますが、資金面での課題が近期の生産量見通しを抑制しています。

ラテンアメリカや中東を含む他の地域は、物流自動化と食品加工への投資が増加するにつれて、長期的な成長市場として魅力的です。スケーラブルなサービスネットワークと多言語診断ツールを持つベンダーがファーストムーバーとしての優位性を享受します。

競争環境

市場は中程度の集約度を示しており、上位5社の合計シェアは約55%と推定されています。ABBはモーション製品への注力を強化するためにロボティクス部門の分社化を計画しており、Honeywellは産業オートメーション部門を含む3つの事業体への分割を進め、資本配分の効率化を図っています。これらの事業再編は、企業がより高成長かつソフトウェアを組み込んだ収益源を追求する中で、より広範なポートフォリオの再編を示唆しています。

技術の収斂が競争上の優位性を再形成しています。SiemensはドライブにAI最適化を組み込み、Mitsubishi Electricはマルチプロトコル接続性を提供し、InovanceはコストリーダーシップとスピーディなカスタマイズによりOEMをターゲットにしています。中小規模のドイツおよび日本のスペシャリストは、ヒューマノイドロボット向けのトルク密度型・中空シャフト設計に特化し、低ボリュームながら収益性の高いニッチ市場を開拓しています。

戦略的提携が増加しています。RockwellはComauロボティクスとドライブを組み合わせ、Parker-HannifinはIECEx規格に適合した防爆サーボモーターにアップグレードし、石油・ガス分野のブラウンフィールド自動化に対応しています。サプライヤーは地域製造とデジタルツインへの投資も進めており、機械メーカー顧客への迅速な設計受注サイクルを実現しています。ハードウェアとクラウドベースの分析・状態監視サービスを組み合わせた企業は、サービス収益の二桁成長を達成しています。

サーボドライブ業界リーダー

Danfoss

Rockwell Automation Inc.

Schneider Electric

Siemens AG

ABB

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Mitsubishi ElectricはOPC UA、EtherCAT、CC-Link-IE-TSNをサポートするオープンネットワークサーボソリューションを発売し、AI駆動型最適化ワークフローを簡素化しました。

- 2025年2月:ABBは2024年のモーション売上高として78億米ドルを報告し、研究開発スタッフの半数以上がデジタルソリューションの強化に集中しています。

- 2025年1月:Parker-Hannifinは爆発危険場所向けEY/EXサーボモーターの認証を拡大し、安全性への高まる需要に対応しました。

- 2024年12月:Inovance Technologyは3億人民元の資本で北京子会社を設立し、ロボティクス対応ドライブの研究開発を加速させます。

- 2024年11月:Lenzeは物流内製および包装向けにモーターロスを60%削減するIE5/IE7ドライブをリリースしました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、世界のサーボドライブ市場を、産業用および商業用機械において正確な位置、速度、トルクの調整に使用されるAC、DC、またはリニアサーボモータを制御するために電流または電圧を変調するクローズドループ電子パワーアンプの販売と定義している。対象となるハードウェアは、1kW以下のマイクロドライブから30kW超のキャビネットまでで、組み込みフィードバックやネットワーキング・インターフェースも含まれる。

除外範囲:レトロフィット修理サービスおよびパワーステージを内蔵しないディスクリートモーションコントローラは、現在の評価対象外である。

セグメンテーションの概要

- 電圧別

- 低(690 V未満)

- 中(690 V〜3.3 kV)

- 高(3.3 kV超)

- モータータイプ別

- ACサーボドライブ

- DCサーボドライブ

- リニアサーボドライブ

- 出力別

- 1 kW未満

- 1〜5 kW

- 5〜15 kW

- 15〜30 kW

- 30 kW超

- 通信インターフェース別

- アナログ/パルス

- フィールドバス(CANopen、PROFIBUS、DeviceNet)

- 産業用イーサネット(EtherNet/IP、PROFINET、Modbus-TCP)

- EtherCATおよびタイムセンシティブネットワーキング

- エンドユーザー産業別

- 離散型製造

- 自動車

- 電子機器および半導体

- 工作機械

- ロボティクスおよび協働ロボット

- 包装機械

- プロセス産業

- 石油・ガス

- 化学・石油化学

- 食品・飲料

- 水・廃水処理

- 発電

- パルプ・紙

- 金属・鉱業

- HVACおよびビルオートメーション

- 用途別

- CNCおよび金属切削

- ロボティクス

- コンベアおよびマテリアルハンドリング

- 自動包装ライン

- 半導体製造装置

- 印刷および繊維機械

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- 南米その他

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- アジア太平洋その他

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- アフリカその他

- 北米

詳細な調査方法とデータの検証

一次調査

アナリストは、アジア太平洋、ヨーロッパ、北米のプラント・エンジニア、オートメーションOEMのプロダクト・マネージャー、地域ディストリビューターにインタビューを行った。これらのディスカッションは、デューティサイクルの仮定、価格の分散、新たな需要ポケット(コボット、バッテリーセルライン)を検証し、二次データからグレーゾーンの推定値を校正するのに役立ちました。

デスクリサーチ

私たちは、国際ロボット連盟、国連通関貨物、日本工作機械工業会、ユーロスタット工業生産シリーズなどのオープンアクセス機関から基礎データを収集しました。企業の10-K、投資家向け資料、プレスリリースからは平均販売価格が得られ、IEEE Xploreに掲載された技術論文やQuestelを通じてアクセスした特許からは、イーサネットベースの新たな制御プロトコルや効率化の義務付けが浮き彫りになった。D&B HooversやDow Jones Factivaのような有料情報源は、財務やM&Aのギャップを埋めた。リストアップした情報源は例示であり、その他にも多くの出版物やデータベースが机上調査段階での情報源となった。

これと並行して、世界PMI速報、半導体CAPEXトラッカー、EV組立ライン増設などの縦断的指標をサーボドライブの過去の出荷台数に対応させ、モデルに反映させるトレンド弾力性を得た。

マーケット・サイジングと予測

まず、世界の産業用固定資産投資、ロボット設置台数、工作機械生産高を、観測されたドライブ普及率と整合させるトップダウンの再構築から始める。結果は、主要サプライヤーの収益とチャネル・チェックのサンプル・ボトムアップ・ロールアップによってクロスチェックされた後、調整される。平均ドライブASP、低電圧シェア、ロボット設置ベース、半導体装置受注、地域のエネルギー効率規制などの主要変数により、2030年までの多変量回帰予測を行う。サプライヤーのデータが欠落している場合は、通関記録から得られた加重地域別出荷比率を用いてギャップを埋めている。

データ検証と更新サイクル

四半期ごとに、当社のアナリストは、新鮮な輸入データ、価格トラッカー、および公的業績に対してモデルのストレステストを行います。事前に設定された閾値を超える差異が発生した場合は、輸入元と再度連絡を取り、その後社内でピアレビューを行います。報告書は毎年全面的に更新され、重要な事象が発生した場合は中間修正を行う。

モルドールのサーボ・ドライブ・ベースラインが意思決定者の注目を集める理由

企業が異なる電圧帯を選択したり、モーターとドライブをバンドルしたり、年間の異なる時点で通貨を凍結したりするため、公表された数字がしばしば乖離する。読者が合計が異なる理由を把握できるよう、これらの変数に前もってフラグを立てている。

主なギャップ要因としては、中電圧キャビネットを省略しているパブリッシャーや、恒常的なASPの低下を想定しているパブリッシャー、より広範なディスクリート製造とリンクさせることなくロボット工学のみで台数を予測しているパブリッシャーなどがあります。Mordor Intelligenceは、全ドライブスペクトラムをレポートし、ローリング為替レートを適用し、毎年モデルを更新することで、エラーバンドを狭め、使いやすさを向上させています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 141.9億米ドル(2025年) | モルドール・インテリジェンス | - |

| 2.30億米ドル(2024年) | 業界コンサルタントA | 5kW未満のデジタル・ユニットのみを対象とする |

| 6.20億米ドル(2024年) | 地域コンサルタントB | アジア太平洋地域の高圧部門を除く |

| 10.25億米ドル(2024年) | 業界誌C | インフレ調整なしの2019年固定ASPを使用 |

要するに、私たちの規律あるスコーピング、変数の選択、毎年のリフレッシュは、クライアントにバランスの取れたベースラインを提供し、彼らは公的指標や直接の洞察にさかのぼることができ、戦略的計画をはるかに信頼できるものにする。

レポートで回答される主要な質問

サーボドライブ市場の現在の規模は?

サーボドライブ市場は2026年に148億3,000万米ドルと評価され、2031年までに185億2,000万米ドルに達する見込みです。

どの電圧クラスがサーボドライブ市場を支配していますか?

決定性マイクロ秒レベルの同期を実現し、単一ネットワーク上で運用技術とIT トラフィックを統合し、インダストリー4.0分析に不可欠です。

どの用途セグメントが最も速く成長していますか?

ロボティクス用途は、協働ロボットおよびヒューマノイドロボットへの急増する需要に支えられ、最高のCAGR 5.55%を示しています。

EtherCATとTSNがサーボドライブで普及しているのはなぜですか?

決定性マイクロ秒レベルの同期を実現し、単一ネットワーク上で運用技術とITトラフィックを統合し、インダストリー4.0分析に不可欠です。

貿易関税はサーボドライブのサプライチェーンにどのような影響を与えていますか?

輸入半導体およびモーション部品への関税が、メーカーに地域組立ラインの追加と重要チップのデュアルソーシングを促しており、短期的なコスト増加をもたらしつつも耐性を高めています。

エネルギー効率規制はドライブ普及にどのような役割を果たしていますか?

EU エコデザイン規則と企業の炭素削減目標が、レガシーモーターをIE2以上の可変速ドライブに置き換えることを促進し、レトロフィットプロジェクトを加速させ、高効率ポートフォリオを持つベンダーを優位にしています。

最終更新日: