電動ドライブ市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 27.92 十億米ドル |

| 市場規模 (2031) | 34.17 十億米ドル |

| 成長率 (2026 - 2031) | 4.13% CAGR |

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電動ドライブ市場分析

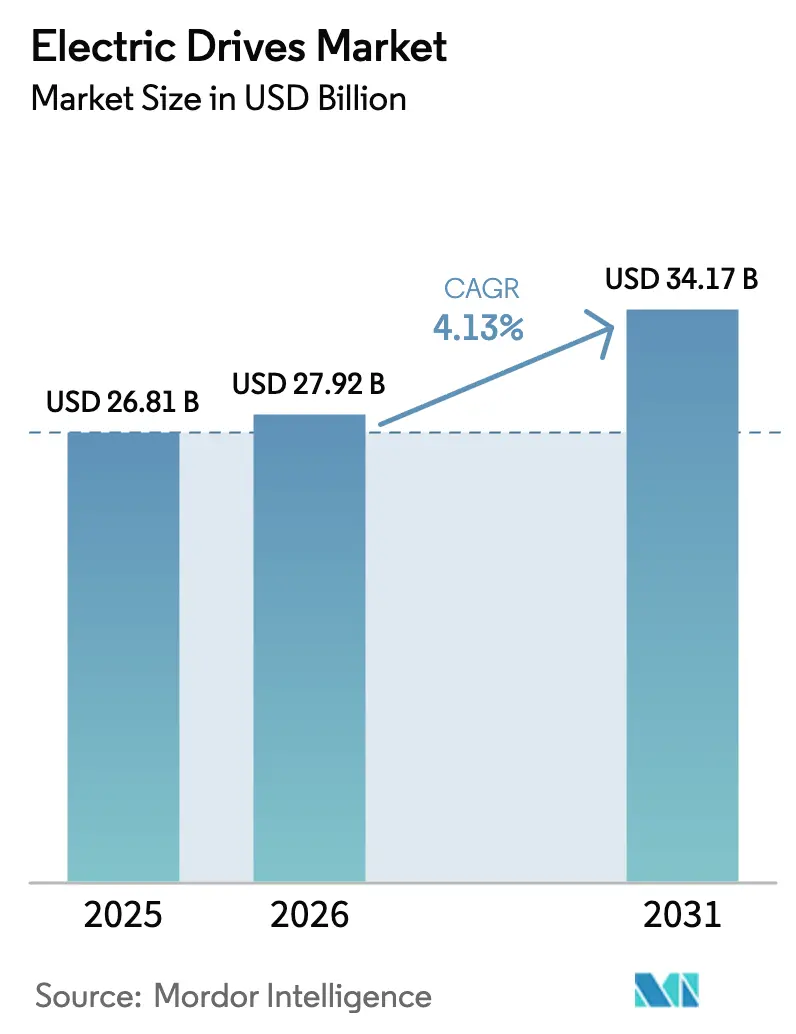

2026年の電動ドライブ市場規模は270億9,200万米ドルと推計されており、2025年の268億1,000万米ドルから成長し、2031年には341億7,000万米ドルに達すると予測されています。年平均成長率は2026年〜2031年にかけて4.13%です。成長を支える三つの柱は、可変速採用を促す義務的な効率規制、高精度モーション制御を求めるeモビリティ生産ライン、そして光熱費削減を目的とする既存設備の改修です。アジア太平洋地域は2024年に45.64%の収益シェアで首位を占めており、これは中国の工場規模とインドの拡大する産業基盤に起因しています。一方、アフリカは鉱業およびインフラ投資を背景に最速の5.46%の年平均成長率を記録しています。ACユニットは出荷量の大部分を占め71.13%のシェアを有しますが、サーボドライブは4.47%の年平均成長率で最も急速に成長しており、これは離散型製造業におけるマイクロメートルレベルの位置決めニーズを反映しています。中電圧プロジェクトも4.81%の年平均成長率を記録し、重工業オペレーターがコンプレッサーやポンプ資産を近代化するにつれて勢いを増しています。

主要レポートのポイント

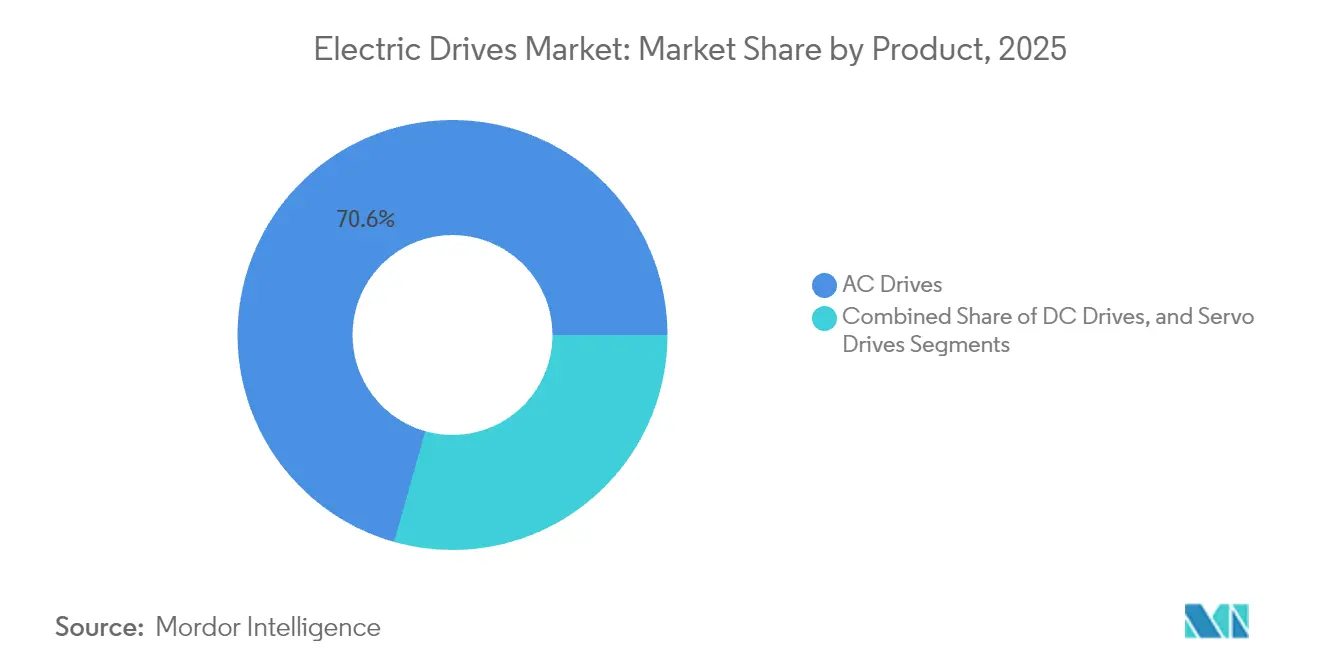

- 製品カテゴリ別では、ACドライブが2025年に70.62%の収益シェアを占め、サーボドライブは2031年にかけて4.25%の年平均成長率で拡大する見込みです。

- 電圧クラス別では、低電圧ユニットが2025年の電動ドライブ市場規模の62.98%を占め、中電圧ソリューションは2031年までに4.62%の年平均成長率を記録すると予測されています。

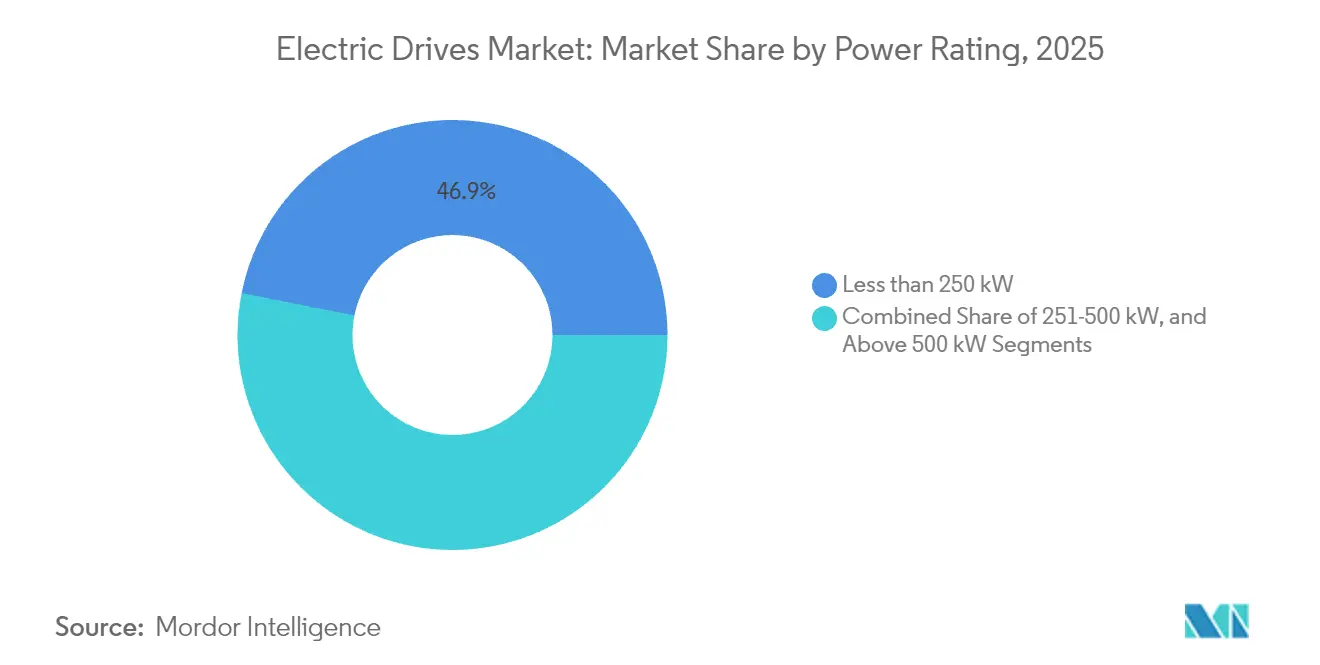

- 定格出力別では、250kW未満の機器が2025年の電動ドライブ市場規模の46.87%を占めましたが、251〜500kWの帯域は同期間に4.38%の年平均成長率で上昇する見込みです。

- エンドユーザー別では、石油・ガスが2025年の収益の23.55%を創出し、離散型産業が2031年にかけて最高の4.65%の年平均成長率を記録しています。

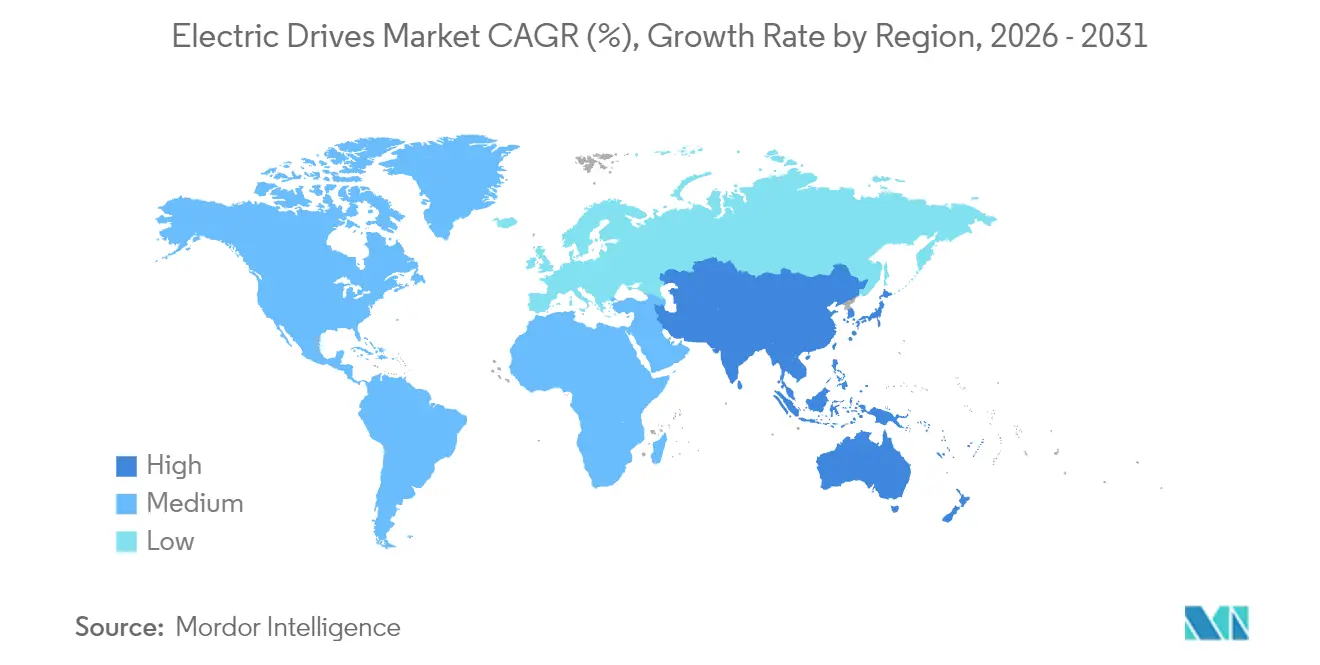

- 地域別では、アジア太平洋地域が2025年の電動ドライブ市場シェアの45.10%で首位を占め、アフリカは2026年〜2031年にかけて最高の地域年平均成長率である5.26%を達成する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル電動ドライブ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| プロセスおよび離散型製造ハブにおける急速な工業化 | +0.8% | アジア太平洋地域が中核、中東・アフリカへの波及 | 中期(2〜4年) |

| 厳格なグローバルおよび国内エネルギー効率規制 | +1.2% | グローバル、北米およびEUで早期効果 | 長期(4年以上) |

| 高精度ドライブを必要とするeモビリティ生産ラインの加速 | +0.6% | グローバル、自動車産業地域に集中 | 中期(2〜4年) |

| デジタル改修 - 既存設備のエネルギー節減に向けた可変速ドライブ | +0.9% | 北米およびEUの既存産業基盤 | 短期(2年以内) |

| ドライブシステムのダウンタイムを削減するAI活用予知保全 | +0.5% | グローバル、先進市場での早期導入 | 長期(4年以上) |

| レアアース不使用トポロジーへの移行 | +0.4% | グローバル、サプライチェーン強靭化ニーズに牽引 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格なグローバルおよび国内エネルギー効率規制

米国、欧州、中国の新規制はモーターの最低効率レベルを引き上げ、エネルギー集約型工場における可変周波数ドライブの採用を事実上義務化しています。[1]米国エネルギー省、「電動モーターのエネルギー効率基準」、ENERGY.GOV産業監査によれば、モーターは製造業の電力消費量の最大70%を占めており、固定速スターターを交換することで大幅な炭素削減とコスト節減が実現できます。各国政府は今や税制優遇措置や補助金プログラムをドライブ改修の実証と連動させており、認定製品への予測可能な需要を創出しています。ベンダーは3年以内の回収期間を定量化するエネルギー評価ソフトウェアとドライブをパッケージ化して対応しています。その結果、電動ドライブ市場は政策執行に根ざした持続的な交換サイクルを獲得しています。

高精度ドライブを必要とするeモビリティ生産ラインの加速

電気自動車工場のバッテリー組立、モーター巻線、品質管理ステーションでは0.1ミリメートル未満の繰り返し精度が求められており、サーボドライブはライン設計の核心に位置しています。自動車OEMは電動化に向けて1,000億米ドル超の投資を約束しており、各グリーンフィールド工場は初日から高度なモーションパッケージを仕様として定めています。内燃機関工場のブラウンフィールド改修でも、従来のコンベアをサーボベースの柔軟なセルに置き換えています。サーボベンダーは統合安全機能と分散型I/Oを追加してロボット協調を簡素化し、プラグアンドプレイ展開を加速させています。この継続的な資本フローが、eモビリティ投資の主要受益者としての電動ドライブ市場の地位を確固たるものにしています。

デジタル改修 - 既存設備のエネルギー節減に向けた可変速ドライブ

既存施設はポンプやファンのエネルギー使用量を20〜50%削減するためにドライブを導入することが多く、米国のある製鉄所では冷却水改修後に30%削減が記録されています。[2]Danfoss、「Danfossドライブによる米国製鉄所のエネルギー節減」、DANFOSS.COM改修は大規模な土木工事を回避できるため、プラントのダウンタイムは最小限に抑えられ、回収期間は平均2年となっています。中電圧タイプは2MWを超える老朽化コンプレッサーに対応し、無効電力ペナルティの低減を通じて節減効果が複利的に積み重なります。サプライヤーはハーモニクスフィルターとリモートモニタリングゲートウェイをバンドル提供し、プロジェクトをターンキーパッケージに変換して調達の障壁を軽減しています。その結果、改修需要はグリーンフィールド投資サイクルが低迷する時期にも収益を安定させる効果があります。

ドライブシステムのダウンタイムを削減するAI活用予知保全

スマートドライブは振動・温度センサーを内蔵し、クラウドモデルにデータをストリーミングすることで2〜4週間前の故障予測を可能にしています。[3]Siemens、「製造業における予知保全」、SIEMENS.COMパイロットサイトでは計画外停止が40%減少し、1件あたり50万米ドルのコストがかかり得るプラント全体のシャットダウンを回避しています。保全チームはリアクティブ修理からスケジュール修理にシフトし、人件費と予備部品予算を解放しています。ベンダーはサブスクリプションダッシュボードを通じてこの機能を収益化し、インストール後のサービスを継続的な収益源に転換しています。このアプローチは顧客ロックインを強化し、電動ドライブ市場の価値提案を高めています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 固定速代替品に対する高い初期設備投資 | -0.7% | グローバル、価格感応度の高い新興市場で顕著 | 短期(2年以内) |

| 過酷な稼働条件・高高調波環境における信頼性への懸念 | -0.4% | グローバル、重工業サイトに集中 | 中期(2〜4年) |

| パワーエレクトロニクス部品および磁石のサプライチェーン変動 | -0.6% | グローバル、アジア太平洋地域の製造業で顕著 | 短期(2年以内) |

| ネットワーク接続型スマートドライブにおけるサイバーセキュリティの脆弱性 | -0.3% | グローバル、重要インフラセクターで高まっている | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

固定速代替品に対する高い初期設備投資

可変周波数ドライブのコストはコンタクタースターターの3〜5倍であり、資金に余裕のない工場では設備投資が障壁となっています。3年以内の回収期間は財務的なセンスを持つオペレーターにとって魅力的ですが、電力が補助されている環境では多くの場合、アップグレードが先送りされます。絶対的な節減効果が小さい15kW未満の領域ではこの問題が顕著であり、損益分岐点のタイムラインが延びています。ドライブリースやエネルギー・アズ・ア・サービスなどのファイナンスオプションが登場しつつありますが、北米と西欧以外ではまだ普及していません。半導体価格の低下と電力会社のインセンティブが時間をかけてこの障壁を緩和し、電動ドライブ市場における対応可能な需要を広げる可能性があります。

ネットワーク接続型スマートドライブにおけるサイバーセキュリティの脆弱性

ドライブファームウェアを標的とした産業用サイバーインシデントは2024年に40%増加し、接続された生産ラインに新たな攻撃対象領域を露呈しました。ハッカーは時代遅れの認証スキームを悪用してプラント制御ネットワークへの侵入を試み、レガシーのスタンドアロンスターターには存在しなかった脅威が顕在化しています。ABBとSiemensのコードベースに関する最近の勧告は認識を高め、緊急パッチサイクルを強いることとなりました。重要インフラオペレーターは現在、スマートドライブの購入承認前にIEC 62443準拠とゼロトラストアーキテクチャを要件として定めています。これらのセキュリティ基準を満たすことはコスト増と検証期間の長期化をもたらし、電動ドライブ市場における近期のアップグレード勢いを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:ACのリーダーシップとサーボの勢い

ACドライブは2025年に電動ドライブ市場シェアの70.62%という支配的な地位を占め、グローバルな工場自動化を支えるポンプ、ファン、コンベアラインにおける汎用性を反映しています。標準化されたインターフェース、成熟したコンポーネントサプライチェーン、インストーラーの広範な習熟度が需要を支えており、特に信頼性が最先端性能よりも重視される食品加工や水道事業においてその傾向が顕著です。予測期間を通じて、電動ドライブ市場は遠心機器の効率目標を電力会社が厳格化するなか、ベースラインのモーター制御においてACプラットフォームに依存し続けるでしょう。サーボドライブは最も急成長しているニッチ市場であり、バッテリー、エレクトロニクス、医療機器組立においてサブマイクロメートルの位置決めを必要とする離散型製造工場の需要に支えられ、2031年にかけて4.25%の年平均成長率を記録します。サーボベンダーは統合安全機能とワンケーブルネットワークをバンドル提供し、汎用化されたACユニットと差別化されたプレミアム製品を提供しています。

サーボアルゴリズムがハイエンドACパッケージに移植されるという技術的融合から電動ドライブ市場は恩恵を受けており、歴史的な製品ラインの境界線が曖昧になる一方で、中間層ユーザーにとってのコスト曲線の魅力は維持されています。かつて金属・鉱業で好まれていたDCドライブは、現代のACベクトル制御がより低い保守コストでトルク精度を再現できるようになったため、縮小しつつあるポジションを占めています。それでも一部の圧延工場オペレーターはレガシー互換性のためにDCユニットを指定し、適度な交換需要を生み出しています。ACドライブ、サーボドライブ、DCドライブの軸を単一ラックに組み合わせたマルチドライブプラットフォームは、モーションクラスをまたいだ統合プログラミングを評価する機械メーカーOEMの間で注目を集めています。この融合は大手サプライヤーのライフサイクルサービス収益を支え、より広い電動ドライブ市場における適度な集中度を強化しています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能です

電圧別:低電圧の優位性と中電圧の拡大

1kV未満の低電圧システムは2025年の収益の62.98%を占め、工場のポンプ、コンプレッサー、マテリアルハンドリングラインの大部分を支えています。設置の簡便さ、成形ケース保護機器の容易な入手性、技術者スキルセットの普及が総所有コストを低く抑え、電動ドライブ市場が標準的な製造業において低電圧を中核とし続けることを確実にしています。それでも成長は中電圧機器に偏っており、重工業オペレーターが大型モーターを可変速仕様にアップグレードするにつれて、2031年にかけて4.62%の年平均成長率で前進すると予測されています。

中電圧プロジェクトは通常、ブラウンフィールドの能力増強や、ポンプやコンプレッサーが2MWを超えるLNG、セメント、海水淡水化プラントへのグリーンフィールド投資時に浮上します。オペレーターは、複数の低電圧モーターを並列稼働させる場合と比較して、力率の改善とケーブルロスの低減のためにこれらのソリューションを好みます。準2レベルインバータートポロジー、炭化ケイ素デバイス、回生機能が現在プレミアム中電圧パッケージを差別化し、サプライヤーのより高いマージン確保を支援しています。ハーモニクス抑制やグリッドサポートモードなどのユーティリティ連携機能は、鉱業や遠隔油田のマイクログリッドプログラムの萌芽的なニーズと合致し、レジリエンス価値を付加しています。その結果、電動ドライブ市場では二極化が進んでいます。汎用化された低電圧ボリュームが規模を維持する一方、技術的に高度な中電圧ユニットが不均衡に大きな利益源を生み出しています。

定格出力別:250kW未満のコアと中間帯域の上昇

250kW未満のシステムは2025年の電動ドライブ市場シェアの46.87%を占め、HVAC、包装、上下水道の用途において75kWおよび110kWモーターが普及していることを反映しています。これらの定格はカタログベースの発注、迅速な納品、広範なチャネルカバレッジの恩恵を受けており、平均販売価格が競争圧力にさらされる要因となっています。251〜500kWの範囲は、メーカーが複数の生産ラインをより高容量のセルに集約して床面積と保守コストを節減するにつれて、2031年にかけて4.38%の年平均成長率で拡大する見込みです。この傾向は中間帯域レベルでの電動ドライブ市場規模を拡大させ、サプライヤーに対して強化された冷却機能とモジュール式IP55キャビネットを備えたフレームラインアップの拡充を促しています。

1980年代の定速モーターからアップグレードするプロセス産業は、しばしば最小限のプラント再配管で即時のエネルギー節減を実現するために中間帯域の出力帯域に直接移行しています。Schneider ElectricのAltivar Processシリーズの最新モデルはこの魅力を実証しており、プロセスロジックを統合することで単一のドライブがスタンドアロンPLCなしに流量、圧力、レベルを調節できます。500kW超では、エンジニアリングサイクルの長さがボリューム増加を遅らせる鉱業用ショベル、圧延機、トンネル掘削機などのカスタム用途に成長が限定されています。それでも、中東の海水淡水化やアフリカの銅鉱業の大型プロジェクトは、電動ドライブ市場に断続的ながら収益性の高い大型入札の安定した流れをもたらしています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能です

エンドユーザー別:石油・ガスの重みと離散型製造業の上昇余地

石油・ガス用途は2025年の収益の23.55%を創出しており、稼働率が最優先されるパイプラインコンプレッサー、掘削用マッドポンプ、海底ブースティングにドライブが活用されています。防錆エンクロージャー、コンフォーマルコーティング、防爆定格が製品の差別化要因となる一方、デジタルツインモデルはオペレーターによる洋上保全ウィンドウの効率的なスケジューリングを支援しています。水道・下水道事業者はこれに続いており、規制当局がリフトステーションおよびエアレーションブロワーのエネルギー基準を厳格化するなか、自治体は炭素削減のための補助金を活用しています。

離散型製造業は2031年にかけて最高の4.65%の年平均成長率を記録しており、電気自動車バッテリーライン、スマートフォン組立、精密医療機器へのグローバル投資を反映しています。これらの工場はサーボクラスの精度、決定論的なEtherCATネットワーク、協調ロボットをサポートする統合機能安全を要求しています。ベトナムやインドのエレクトロニクス組立業者は現在、予知保全ダッシュボードを標準仕様として定め、サプライヤーに対して増分的なソフトウェア収益をもたらしています。化学・石油化学セグメントは防爆ドライブへの基礎需要を維持しており、特に精製から化学品製造への統合能力が拡大している中東コンプレックスでその傾向が顕著です。あらゆる業種を通じて、電動ドライブ産業はデータサービスの収益化を強化しており、ハードウェアマージンからサブスクリプション分析へと価値が移行しています。

地域分析

アジア太平洋地域は2025年の電動ドライブ市場において45.10%という最大シェアを維持しており、中国の2024年500億米ドルの自動化投資とインドのインセンティブ支援による工場建設を背景としています。中国企業は最新のエネルギー強度規制を満たすためにレガシースターターを可変速パッケージに置き換えることを継続しており、長江デルタ沿いのバッテリーギガファクトリークラスターではサーボ採用が加速しています。インドの生産連動型インセンティブ制度が白物家電の国産製造を促進し、板金プレスや射出成形機における中間レンジのサーボ需要を喚起しています。日本と韓国は引き続き技術の最前線を走り、協調ロボットセルや半導体ファブ向けにAI活用プレミアムドライブを購入しており、東南アジア諸国はパイロット自動化セルから本格生産ラインへと移行を進めています。これらの複合的な活動が、電動ドライブ市場における地域首位の地位を確固たるものにしています。

北米は、ブラウンフィールド工場が米国エネルギー省のモーター規制を満たすためにドライブを改修し、デマンドレスポンス向けの電力会社リベートを活用することで、安定した交換需要を提供しています。五大湖周辺での自動車国内回帰イニシアティブが新たなサーボ受注を誘発し、離散型製造業における電動ドライブ市場規模を強調しています。カナダの鉱業セクターはカリウムとニッケルの増産において中電圧パッケージを展開し、メキシコのティア1自動車サプライヤーはトランスミッションハウジング機械加工センター向けに安全機能統合型サーボを仕様として定めています。予知保全クラウドプラットフォームへの並行トレンドが国内ソフトウェアエコシステムを優遇し、デジタルサービスがハードウェア出荷に上乗せされることを確実にしています。

欧州は、インダストリー4.0ロードマップと欧州グリーンディールが可変速普及を強化する成熟しながらもイノベーション主導の市場を形成しています。ドイツの自動化輸出業者は磁石材料リスクを低減するために同期リラクタンスドライブを求め、イタリアの機械OEMは知的財産保護のためにサイバーセキュアなファームウェアを組み込み、北欧のプロセス工場は再生可能エネルギー主体のグリッドを強化するために回生ドライブを採用しています。アフリカは現在、より小さな基盤を持っていますが、南アフリカの鉱山が運搬トラックを電動化し、ナイジェリアのセメントプレスが中電圧インバーターを設置するにつれて、2031年にかけて最速の5.26%の年平均成長率を記録しています。労働集約的な工程を北アフリカに移転する欧州メーカーも現地のサーボ採用を押し上げています。これらのパターンの集合は地域収益源を多様化し、電動ドライブ市場の長期的な軌跡を安定させています。

競争環境

電動ドライブ市場は適度な集中度を特徴としており、上位5社がグローバル収益の約55%を占め、価格競争ではなく技術による差別化を追求することを可能にしています。ABB、Siemens、Schneider ElectricはIEC 62443ガイドラインを満たすサイバーセキュリティ強化ファームウェアを重視し、ネットワーク脅威を懸念する重要インフラ工場での入札を確保しています。YaskawaとMitsubishi Electricは、バッテリーおよびエレクトロニクス組立におけるロボット統合を合理化するワンケーブル安全アーキテクチャを持つ高精度サーボポートフォリオに注力しています。リーダーグループ全体で、AI活用予知保全モジュールが標準となっており、診断サイクルを短縮しサービスアタッチ率を向上させるクラウドダッシュボードにデータを提供しています。

TMEICやDanfossなどの中堅チャレンジャーは中電圧およびHVACエネルギー節減用途でのニッチな強みを活用し、二桁の電力削減を定量化するライフサイクルコストモデリングを通じて受注することが多いです。InfineonやWolfspeedなどのコンポーネントサプライヤーは炭化ケイ素デバイスを通じてエコシステムに参入し、インバーター効率と熱プロファイルを最適化する共同開発アライアンスを形成しています。レアアース不使用モータートポロジーは、商用車向けeアクスルシステムにスイッチドリラクタンスプラットフォームを推進するZFのような破壊的プレーヤーのための空白地帯を開いています。戦略的買収は継続しており、SchaefflerによるVitescoの2024年買収がその例として挙げられ、サプライチェーン変動に対するヘッジとしての垂直統合を示しています。これらの動向は総合的に競争的緊張を維持しながら、電動ドライブ市場の技術主導の成長経路を強化しています。

電動ドライブ産業のリーダー企業

ABB Ltd

Siemens AG

Rockwell Automation Inc.

Schneider Electric SE

Danfoss A/S

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Schaefflerは32億4,000万ユーロ(36億米ドル)の取引によるVitesco Technologies買収から1周年を迎え、統合電動ドライブトレインサプライヤーとしての地位を確立しました。

- 2025年8月:BorgWarnerはEldor Corporationとの1億5,000万米ドルの合弁事業から1周年を迎え、欧州における電動ドライブ生産能力を構築しています。

- 2024年6月:AirbusはToshibaと都市型航空モビリティ機向け電動推進システムの共同開発で提携しました。

グローバル電動ドライブ市場レポートのスコープ

電動ドライブとは、電気機械、機構、およびプロセス制御用途の動作を制御する電気機械システムです。これらのドライブは電源からの電力を電動モーターを駆動するのに適した形式に変換します。

電動ドライブ市場は、製品別(ACドライブ、DCドライブ、サーボドライブ)、電圧別(低電圧ドライブ(372.8kW未満または1kV未満)(組み込み型、スタンドアロン型)、中電圧ドライブ(372.8kW以上または1kW以上))、定格出力別(250kW未満、251〜500kW、500kW超)、エンドユーザー産業別(石油・ガス、上下水道、化学・石油化学、食品・飲料、発電、HVAC、パルプ・紙、離散型産業)、地域別(北米、欧州、アジア太平洋、中南米、中東・アフリカ)にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(米ドル)ベースで提供されています。

| ACドライブ |

| DCドライブ |

| サーボドライブ |

| 低電圧ドライブ |

| 中電圧ドライブ |

| 250kW未満 |

| 251〜500kW |

| 500kW超 |

| 石油・ガス |

| 上下水道 |

| 化学・石油化学 |

| 食品・飲料 |

| 発電 |

| HVAC |

| パルプ・紙 |

| 離散型産業 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| イタリア | |

| 英国 | |

| フランス | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| アフリカその他 |

| 製品別 | ACドライブ | |

| DCドライブ | ||

| サーボドライブ | ||

| 電圧別 | 低電圧ドライブ | |

| 中電圧ドライブ | ||

| 定格出力別 | 250kW未満 | |

| 251〜500kW | ||

| 500kW超 | ||

| エンドユーザー産業別 | 石油・ガス | |

| 上下水道 | ||

| 化学・石油化学 | ||

| 食品・飲料 | ||

| 発電 | ||

| HVAC | ||

| パルプ・紙 | ||

| 離散型産業 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| イタリア | ||

| 英国 | ||

| フランス | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主な質問

2026年の電動ドライブ市場の規模はどのくらいですか?

市場規模は2026年に270億9,200万米ドルです。

2026年から2031年にかけて電動ドライブの年平均成長率はどのくらいと予測されていますか?

市場は同期間に4.13%の年平均成長率で成長する見込みです。

収益シェアで首位の製品カテゴリはどれですか?

ACドライブが2025年に70.62%という最大シェアを占めています。

最も急速に拡大しているエンドユーザーセグメントはどれですか?

離散型製造業が2031年にかけて4.65%の年平均成長率で進展することが予想されています。

最も高い成長率を示す地域はどこですか?

アフリカが2031年までに最速の5.26%の年平均成長率を記録すると予測されています。

大手サプライヤーを差別化する技術トレンドは何ですか?

AI活用予知保全とサイバーセキュリティ強化ファームウェアが大手ベンダーを際立たせています。

最終更新日: