日本住宅建設市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

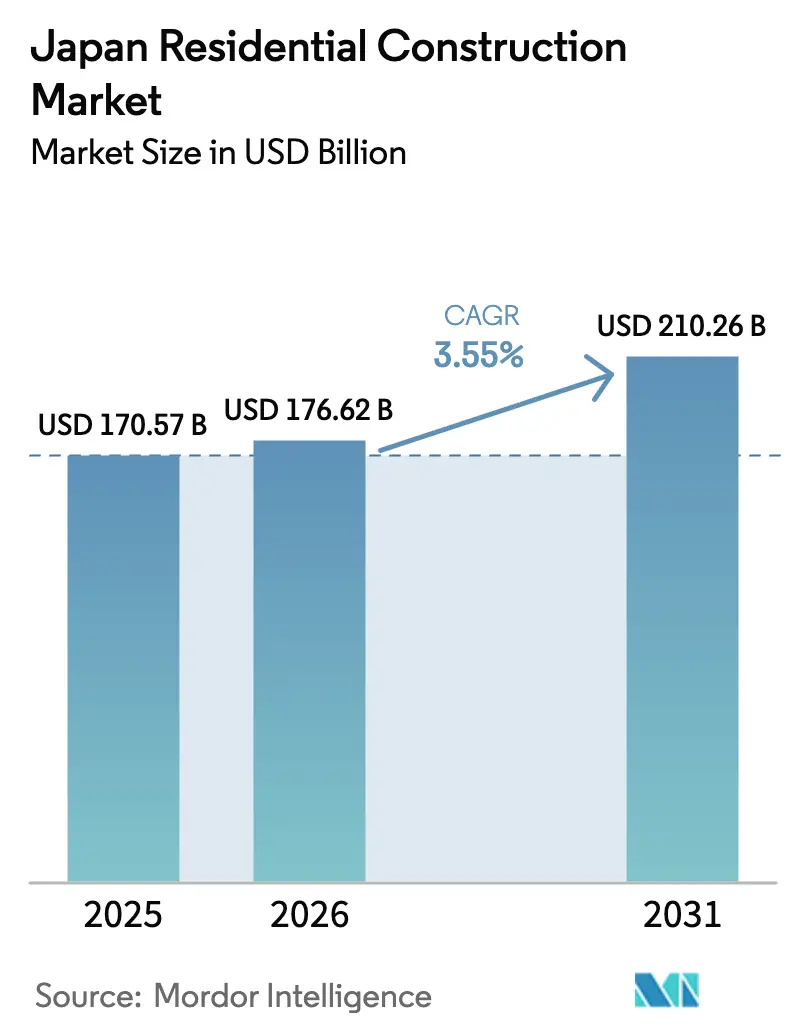

| 基準年の市場規模 (2025) | 170.57 十億米ドル |

| 市場規模 (2026) | 176.62 十億米ドル |

| 市場規模 (2031) | 210.26 十億米ドル |

| 成長率 (2026 - 2031) | 3.55% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本住宅建設市場分析

日本住宅建設市場規模は2025年に1,705億7,000万USDと評価され、2026年の1,766億2,000万USDから2031年には2,102億6,000万USDに達すると推定され、予測期間(2026年~2031年)における年平均成長率(CAGR)は3.55%となっている。成長の背景には、リノベーション支出を押し上げるエネルギー効率義務化基準、アパート需要を逼迫させる持続的な都市化、そして建設期間を短縮する技術革新がある。デジタルモーゲージにより資金調達が迅速化する一方、円安の恩恵を受けた外貨建て購入者がプレミアムマンションの吸収を牽引している。同時に、労働力不足と資材価格の変動がマージンを圧迫し続けており、企業は先進的建設工法と長期サプライヤー契約へと移行している。全体的な見通しは緩やかな拡大を示しているが、縮小する世帯規模と規制アップグレードに製品を適合させるプレーヤーが、日本住宅建設市場において価値を獲得する上で最も有利な立場にある。

主要レポートの要点

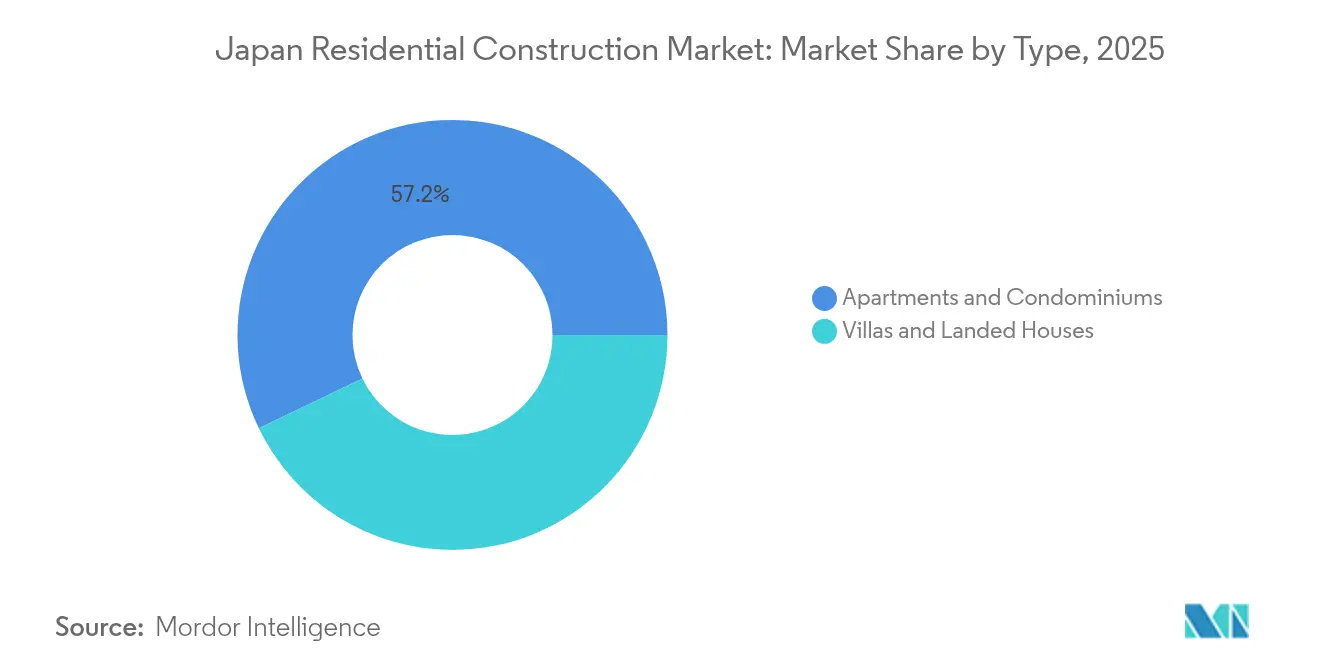

- タイプ別では、アパート・マンションが2025年の日本住宅建設市場シェアの57.15%を占めてトップとなり、一方でヴィラ・一戸建て住宅は2031年にかけて3.86%のCAGRで拡大する見込みである。

- 建設タイプ別では、新規建設が2025年の日本住宅建設市場規模の64.55%を占め、リノベーションは2031年にかけて3.74%のCAGRで拡大している。

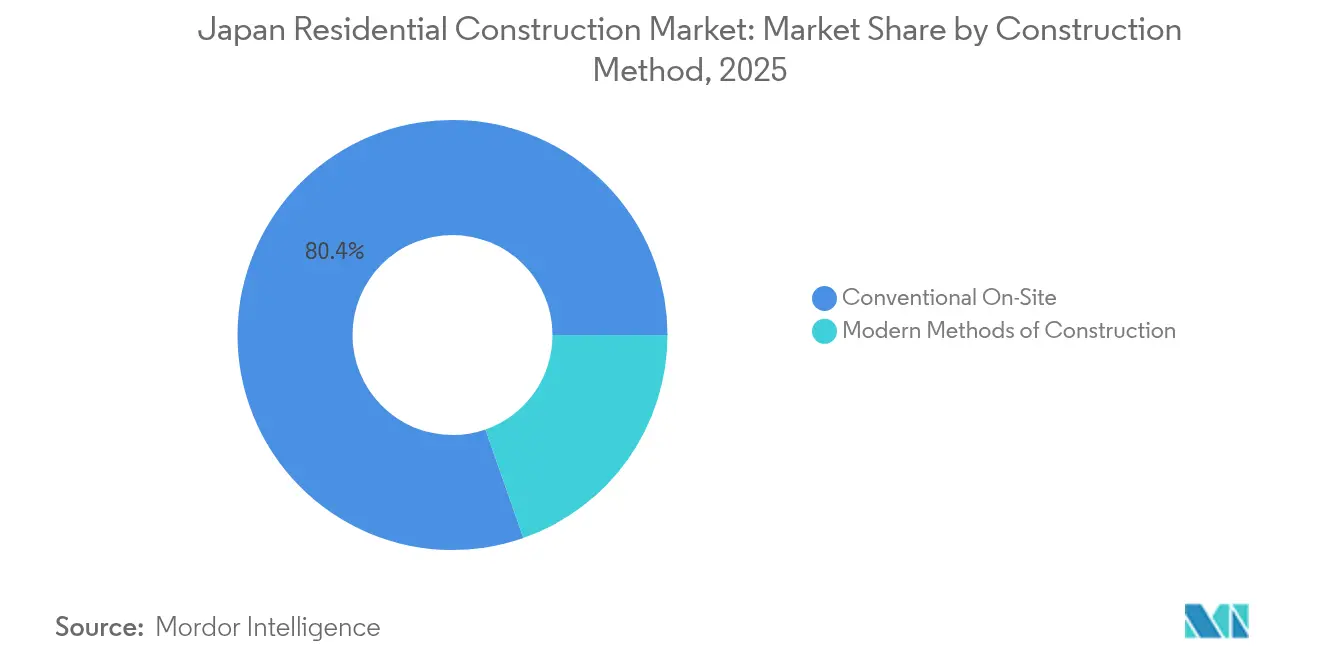

- 建設工法別では、従来型現場施工が2025年の日本住宅建設市場規模の80.35%のシェアを維持し、先進的建設工法が最速の4.68%CAGRを示している。

- 投資源別では、民間資本が2025年の資金調達の72.85%を占めるが、公共投資は耐震改修およびエネルギー補助プログラムを背景に4.29%のCAGRでより速い成長を遂げている。

- 地域別では、東京が2025年の日本住宅建設市場シェアの35.85%を占め、大阪は2025年国際博覧会インフラが需要を喚起することで4.22%のCAGRで成長する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本住宅建設市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの概算影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2025年義務化エネルギー効率基準がリノベーション活動を加速 | +1.2% | 東京・大阪での早期効果を伴う全国規模 | 短期(2年以内) |

| 世帯規模の縮小がコンパクトな都市型アパートへの需要を喚起 | +0.8% | 東京・大阪・名古屋都市圏 | 中期(2年~4年) |

| 高精度オフサイト製造が建設期間を最大30%短縮 | +0.7% | 主要都市圏を先頭とする全国規模 | 長期(4年以上) |

| 政府による旧耐震基準住宅への耐震改修助成 | +0.6% | 地震多発地域に集中する全国規模 | 長期(4年以上) |

| 外貨建て購入者によるプレミアムマンションセグメントでの円安活用 | +0.5% | 東京・大阪のプレミアム地区 | 短期(2年以内) |

| デジタルモーゲージプラットフォームが審査サイクルを短縮し着工件数を増加 | +0.4% | 都市中心部から地方市場へ拡大 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

世帯規模の縮小がコンパクトな都市型アパートへの需要を喚起

日本の平均世帯規模は引き続き縮小しており、小型かつ洗練されたデザインの都市型住居への持続的な需要が生まれている。一人世帯および二人世帯が大都市圏で大多数を占めており、デベロッパーは狭小な敷地に収まるモジュール式レイアウトを通じてスペースの最適化を図っている。交通アクセスの良さと利便性への志向が、統合されたコミュニティサービスを備えたメンテナンスフリーの建物へとプロジェクト設計を転換させている。プレハブ式コンパクトモジュールは迅速な納品とカスタマイズを実現し、所有の恒久性よりも賃貸の柔軟性を好むライフスタイルの選択と合致している。こうしたダイナミクスにより、全体的な人口減少の中でもアパートの吸収は堅調を保っている[1]日本統計局、「日本の世帯予測、2025年~2040年」、日本統計局、stat.go.jp。

2025年義務化エネルギー効率基準がリノベーション活動を加速

建築物のエネルギー消費性能の向上に関する法律(建築省エネ法)の改正により、すべての新築住宅は2025年までに厳格な消費基準を満たすことが義務付けられている。数千の既存住宅が資産価値を維持するために断熱、窓、空調設備(HVAC)のアップグレードを必要としており、全国規模の改修の波が生まれている。施工業者は専門的なエネルギー改修パッケージへと軸足を移し、建物所有者はコンプライアンス違反のペナルティを避けるためにプロジェクトを急いでいる。逼迫したスケジュールはリノベーションのバックログを拡大させ、改修に関連する日本住宅建設市場規模を押し上げるとともに、高性能材料への需要を強化している。

デジタルモーゲージプラットフォームが審査サイクルを短縮し着工件数を増加

自動化されたアンダーライティングと電子文書認証により、モーゲージ審査期間が数週間から数日へと短縮された。迅速な与信判断はデベロッパーのキャッシュフロー計画を改善し、中小規模の建設業者が大手コングロマリットに対して競争力を発揮できるよう支援する。融資条件の透明性が銀行間の価格競争を激化させ、借入者の選択肢が広がっている。デジタルモーゲージツールとプロジェクト管理ソフトウェアの統合により、資金引き出しと現場マイルストーンの同期がさらに進み、日本住宅建設市場における資金調達のボトルネックが最小化されている。

政府による旧耐震基準住宅への耐震改修助成

診断および改修費用の最大50%をカバーする補助金により、現行の耐震基準を下回る1981年以前の建築物数百万棟に対する構造補強が経済的に実現可能となっている。補強工事にはエネルギー効率の高い設備の設置が伴うことが多く、二重のコンプライアンス効果をもたらす。地方のコミュニティは、従来は低い不動産価値が投資を阻んでいたことから、この助成の恩恵を受けている。2030年以降にまで及ぶ資金調達の時間軸により、専門施工業者は予測可能な需要の流れを享受し、現場作業時間と廃棄物を削減する標準化された改修システムへの投資を行っている。

阻害要因の影響分析*

| 阻害要因 | CAGRへの概算影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速な人件費インフレと2024年の時間外労働上限規制 | -1.1% | 大都市圏で最も深刻な全国規模 | 短期(2年以内) |

| 人口動態の衰退による長期的な供給過剰リスク | -0.9% | 地方都市圏から二次都市へと拡大 | 長期(4年以上) |

| ウクライナ紛争後の資材価格変動 | -0.6% | 地域のサプライチェーンの変動を伴う全国規模 | 中期(2年~4年) |

| 敷地取得を遅延させる複雑な土地登記法 | -0.4% | 特に地方において顕著な全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

急速な人件費インフレと2024年の時間外労働上限規制

時間外労働制限により週当たりの労働時間が上限となり、施工業者は既に逼迫した熟練労働者市場の中でより大規模な人員を維持することを余儀なくされている。企業が経験豊富な人材を引き抜き合う中で賃金は急速に上昇し、利益率を圧迫するとともに中小規模の建設業者の市場退出を引き起こしている。プロジェクトパイプラインが引き続き活発な東京および大阪地域において、その影響は最も深刻である。オートメーションとオフサイト製造の導入が合理的な対抗措置として増加しているが、その実施には多くの中小規模プレーヤーの手の届かない資本を必要とする。

人口動態の衰退による長期的な供給過剰リスク

日本の人口は2008年以降200万人以上減少しており、予測では持続的な減少が示されている。地方の都道府県では850万戸の空き家が報告されており、これは住宅ストックの13%に相当し、地方価格を押し下げている。デベロッパーは、主要都市圏以外でのプロジェクト着工を決断する前に世帯形成の予測を精査するようになり、投機的な新築よりも既存ストックの改修へと資本配分を移行させている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:コンパクトな住まいが都市の高密度化を牽引

アパート・マンションは2025年の日本住宅建設市場の57.15%を占め、持続的な都市集中と平均世帯規模の縮小を反映している。デベロッパーは希少な土地を最適活用するために高層形式を採用し、スピード、品質、エネルギーコンプライアンスのためにプレハブモジュールを活用している。高性能窓、スマートメーター、コリビング設備は効率性とコミュニティを重視する購入者の優先事項を満たしている。ヴィラ・一戸建て住宅はニッチながら急速に動いており、富裕層の地元住民と外国人購入者がより広い間取りと庭付き物件を求めるため、3.86%のCAGRで成長すると予測されている。Sekisui Houseなどの高級建設業者は、プレミアム価格を正当化するために、太陽光発電屋根と免震構造を備えたこれらの独立住宅をカスタマイズしている。

都市型アパート計画はスケールメリットの恩恵も受けており、共通の機械システムと共用サービスにより1戸当たりの運営コストを圧縮し、競争力のある賃料を支えている。デベロッパーはプロップテック企業と連携し、デジタルネイティブの入居者にアピールするキーレスエントリーとエネルギーダッシュボードを統合している。一方、広々とした一戸建て物件は、特に東京の西部郊外やリゾート地において、円安を利用した海外からの購入者を惹きつけている。建設業者は大量カスタマイズ戦略—工場製造のシェルとオーダーメイドのインテリアの組み合わせ—を追求し、スケジュールを延ばすことなくマージンを健全に保っている。こうした柔軟性により、日本住宅建設市場は設備稼働率を高く維持しながら、明確に異なるライフスタイルセグメントに対応することができる。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

建設タイプ別:リノベーションが勢いを増す

新規建設は2025年の日本住宅建設市場規模の64.55%を占め、基準適合住宅への持続的な需要を反映している。しかし、エネルギー義務化と耐震助成が支出の優先事項を再編することで、リノベーションは3.74%のCAGRで成長している。東京のマンション管理組合は補助金を確保するために窓の改修と断熱アップグレードを計画し、一戸建て住宅の所有者は再販見通しを高める外皮改善を進めている。建設会社は現在、ヒートポンプの設置と構造補強を含む包括的なリフォームパッケージを提供し、高まる改修市場のシェアを獲得しようとしている。

新築プロジェクトは土地集約に成功した場所で引き続き活況を呈しており、地区レベルのエネルギーシステムと第5世代移動通信システム(5G)接続を備えたスマートシティ街区を実現している。Daiwa Houseのプレハブプラットフォームハウスは数日で現場に搬入され、迅速な入居を望む購入者の需要を満たしている。しかし、資本配分は徐々に既存ストックへと再バランスされており、そこでは資産価値の向上がより予測可能であり、権原統合の煩雑さを回避できる。リノベーションの深度が増すにつれ、材料サプライヤーは薄型断熱材、トリプルガラスサッシ、居住したままでの改修に適した低揮発性有機化合物(VOC)仕上げの品揃えを拡充し、日本住宅建設市場で利用可能なソリューションセットを拡大している。

建設工法別:技術が伝統的慣行を変革する

従来型現場施工は、不整形な敷地やカスタム建築への適応性から、2025年の生産量の80.35%を依然として占めている。しかしながら、先進的建設工法(MMC)は労働力不足と生産性向上の目標に牽引され、4.68%のCAGRでスケールアップしている。鹿島建設のような企業は自律型ブルドーザーとドローンガイド測量を導入して土工期間を大幅に短縮し、Sekisui HouseのSmart Heim工場は機械設備をあらかじめ設置したボリューメトリックユニットを納品している。こうした先進的建設工法のアプローチは、精密な寸法管理、廃棄物の削減、そして規制コンプライアンスを容易にする安定した断熱性能を提供する。

伝統的な建設業者は、現場の時間外労働制限を補うために、パネル化されたファサードやバスルームポッドなどの部分的なオフサイト部品を統合することで対応している。ハイブリッドワークフローは建築の柔軟性を保ちながら、製造上のメリットを取り込んでいる。金融機関は先進的建設工法の予測可能なスケジュールによるリスク軽減の恩恵を認識しており、一部の貸し手が工場ベースのプロジェクトに対して優遇条件を提示するに至っている。ロボット工学の能力が成熟するにつれ、日本住宅建設市場はニッチな高級セグメントで珍重される職人技を急激に脇に追いやることなく、手作業プロセスから自動化された組み立てラインへの緩やかな移行を見込んでいる。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

投資源別:民間資本が市場開発をリード

民間投資家は2025年のプロジェクト資金の72.85%を供給し、日本の市場中心型住宅システムを裏付けている。デベロッパーは低金利融資にアクセスし、新たなパイプラインへ資本をリサイクルするためにREIT(不動産投資信託)の仕組みを活用するケースが増えている。住宅購入者はデジタルアンダーライティングによって増幅された歴史的な低モーゲージ金利を活用し、迅速にユニットを確保している。公共投資は総資金の27.15%にとどまるが、国家予算における耐震改修と気候変動レジリエンスの予算配分を背景に、年率4.29%で拡大している。

民間資本は、プレセールスが早期にデット・カバレッジ・レシオを確保できる中心業務地区でのクイックターン型マンションプロジェクトで活況を呈している。一方、公的資金は社会的・環境的目標を対象としており、地震補強の診断費用の半額を補助し、高規格断熱材については1戸当たり4,000USD相当の補助金を提供している。この触媒的な役割が民間の対応投資を引き寄せ、部門全体の刺激策を倍増させている。混合ファイナンスの環境は、競争的ダイナミクスがプロジェクトの選定と実行効率を導く中、日本住宅建設市場全体の安定性を強化している。

地域分析

東京は2025年の日本住宅建設市場シェアの35.85%を占め、継続的な人口流入を支える密集した雇用拠点、優れた教育機関、グローバルな接続性によって維持されている。円安を利用した外国人投資家が高級マンション取引の5分の1を占め、価格水準を押し上げている。デベロッパーはネットゼロエネルギーと垂直緑化を設計した高層タワーで対応しており、これらの特徴は大都市の炭素削減アジェンダと合致している。土地の希少性により設計はマイクロユニットと多目的共用スペースへと向かい、あらゆる平方メートルを最適化し、若い専門家の手の届く範囲に1戸当たりの価格を維持している。

大阪は2025年国際博覧会のインフラが交通回廊と水辺の再生を強化する中、2031年にかけて最速の4.22%CAGRを記録している。イベントが見込む194億USDの波及効果は雇用創出を後押しし、新たな世帯形成と一時的な労働者向け宿泊需要を刺激している。地方銀行は観光需要に牽引された賃貸見通しを活用するために建設信用を拡大している。地方当局は、水辺のレジリエンスを高めスマート廃棄物システムを統合した複合用途地区の許認可を迅速化している。この変革は大阪の東京に代わる手頃な選択肢としてのプロフィールを高め、都市間の人口移動と海外投資家の分散投資を促進している。

主要都市圏を超えたところでは、名古屋が自動車・航空宇宙クラスターに支えられた安定した製造業の給与所得を背景に、均衡のとれた建設パイプラインを維持している。しかしながら、多くの地方都市は人口縮小と空き家問題に直面している。政府主導の「コンパクトシティ」政策は交通結節点を中心にサービスを集約し、老朽化したストックの解体とエネルギー効率の高い中層アパートへの再開発を促進している。解体とブラウンフィールド浄化を専門とする建設会社は、こうした地域限定の再生事業に機会を見出し、国の人口動態が軟化する中でも日本住宅建設市場全体の活動の幅を維持している。

競争環境

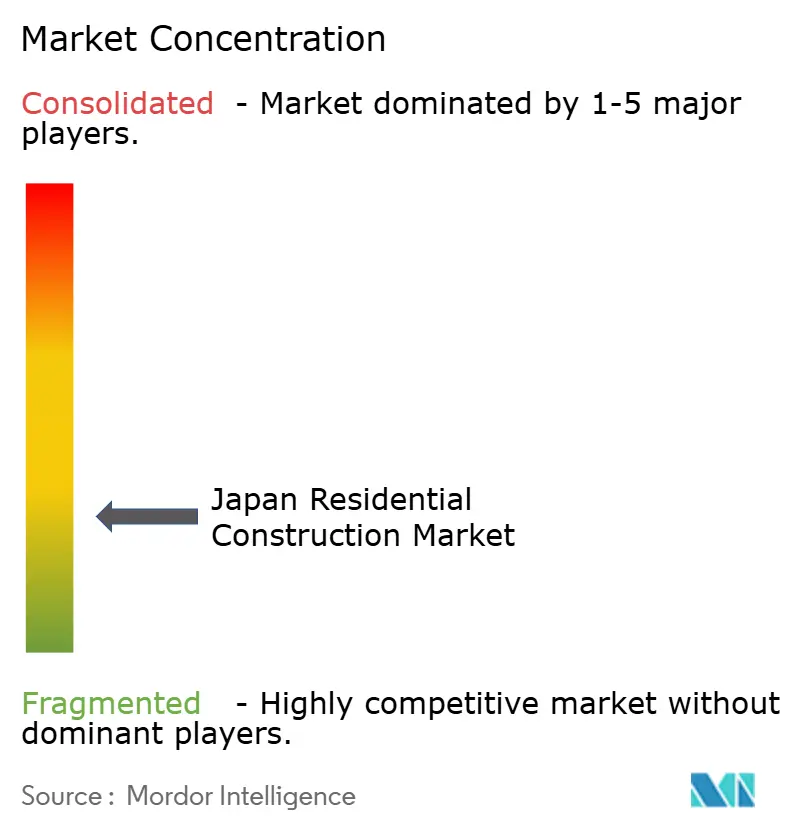

日本住宅建設市場はかなり分散している。競争は分散によって定義されており、約20の主要企業がそれぞれ一桁のシェアを保有しながら、規模だけでなく技術力によって差別化されている。Daiwa HouseとSekisui Houseは独自の鉄骨フレームとモジュール式木造システムによってプレハブセグメントを牽引し、Sumitomo Forestryは持続可能な木材プラットフォームを活用してエコ意識の高い購入者を惹きつけている。これらのリーダー企業は自律型組立と統合エネルギー貯蔵への研究開発(R&D)投資を行い、中小の地方建設業者が太刀打ちしにくい性能ベンチマークを設定している。市場シェアの格差は中程度にとどまり、顧客の選択肢と価格競争を維持している。

戦略的な動きには、国内の人口動態リスクをヘッジする海外展開が増加している。Daiwa Houseが米国の集合住宅専業のAlliance Residentialへの35%の株式取得により大規模な賃貸プロジェクトパイプラインを確保し、Sekisui Houseは2031年度までに年間2万戸の米国住宅供給を目標に掲げ、日本品質のシステムを海外に輸出している。国内では、企業がカスタムレイアウトを低い限界費用で実現するAI(人工知能)活用型デザインコンフィギュレーターに投資し、工場のスループットを損なうことなく提案を差別化している。屋上太陽光発電と蓄電システムをバンドルしたサービスとしてのエネルギーパッケージが新たな収益源として台頭し、購入者を長期メンテナンス契約に結びつけている[3]日本住宅産業連合会、「プレハブ住宅市場シェア調査2024」、日本住宅産業連合会、jfoh.jp。

労働規制と資材価格の変動は、先進的建設工法を導入したり資材価格ショックを緩衝したりするための資本を持たない中堅施工業者の間で統合を加速させている。大手企業は耐震改修と断熱工事のニッチ専門業者を買収し、統合プラットフォームにその能力を付加している。財務的な堅固さにより、ティア1の建設業者は複数年の鉄鋼契約を締結し、または土地を先行取得し、不安定な市場においてサプライチェーンを安定させることができる。こうした守りと攻めの動きが総じて、日本住宅建設市場における活発でありながら規律ある競争環境を維持している。

日本住宅建設業界のリーダー企業

Daiwa House

Sekisui House

Sumitomo Forestry

Panasonic Homes

Asahi Kasei Homes

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:パナソニック株式会社は米国においてOASYS住宅用セントラルエアコンディショニングシステムを発売し、従来型の空調(HVAC)ユニットと比較して50%以上のエネルギー削減を謳った。この動きは、運営コストの削減を重視する市場においてパナソニックのプレミアム高効率製品ラインを拡充するものである。

- 2024年11月:Daiwa House Industryは米国の集合住宅専業のAlliance Residentialへの35%の株式取得を完了し、大規模な賃貸プロジェクトの即時パイプラインを確保した。この取引はDaiwa Houseの収益基盤を多様化しつつ、そのモジュール式建設のノウハウを海外で活用するものである。

- 2024年6月:Sekisui Houseは、M.D.C. Holdingsの買収を背景に、2031年度までに年間2万戸の米国住宅供給を目標とする米国成長計画を発表した。この計画は、日本のオフサイト建設と持続可能性基準の輸出を収益拡大の軸に据えるものである。

- 2024年4月:Sumitomo Forestryは、2027年までに米国賃貸住宅の生産量を年間1万戸以上に引き上げると発表した。これは2023年比で25%の増加となる。経営陣は、高いモーゲージ金利の中で急増する米国の賃貸需要を、事業拡大の触媒として挙げた。

日本住宅建設市場レポートのスコープ

住宅建設とは、主として居住目的で使用されているまたは使用が意図されている、一戸建てまたは二世帯住宅における建設を指す。建築家が顧客の好みや選択に応じて材料を用いて完全な構造物を建設し、利益を得て購入者に販売するものである。日本の住宅建設市場は、タイプ別(アパート・マンション、ヴィラ、その他のタイプ)および建設タイプ別(新規建設とリノベーション)に区分されている。本レポートでは、上記すべてのセグメントについて、金額ベース(10億USD)における日本住宅建設市場の市場規模と予測を提供する。

| アパート・マンション |

| ヴィラ・一戸建て住宅 |

| 新規建設 |

| リノベーション |

| 従来型現場施工 |

| 先進的建設工法 |

| 公的 |

| 民間 |

| 東京 |

| 大阪 |

| 名古屋 |

| 日本のその他地域 |

| タイプ別 | アパート・マンション |

| ヴィラ・一戸建て住宅 | |

| 建設タイプ別 | 新規建設 |

| リノベーション | |

| 建設工法別 | 従来型現場施工 |

| 先進的建設工法 | |

| 投資源別 | 公的 |

| 民間 | |

| 地域別 | 東京 |

| 大阪 | |

| 名古屋 | |

| 日本のその他地域 |

レポートで回答される主な質問

日本住宅建設市場の現在の規模はいくらか?

日本住宅建設市場は2026年に1,766億2,000万USDの規模であり、2031年までに2,102億6,000万USDに達すると予測されている。

どの住宅タイプが新規プロジェクトを牽引しているか?

アパート・マンションが2025年の活動量の57.15%のシェアを占め、コンパクトな住まいへの強い都市需要を反映してトップとなっている。

リノベーション支出はどのくらいの速度で成長しているか?

リノベーション工事は、エネルギー効率の義務化基準と耐震改修補助金に牽引され、2031年にかけて3.74%のCAGRで拡大している。

先進的建設工法がなぜ普及しているのか?

労働力不足と時間外労働上限規制により、建設業者は工場製造モジュールへの移行を迫られており、これにより現場作業時間を最大30%削減しながらコンプライアンスへの適合が確保される。

最も成長が速い地域市場はどの都市か?

大阪が最速の4.22%CAGRを記録しており、2025年国際博覧会のインフラと水辺の再開発がこれを支えている。

外国人購入者はプレミアムマンション需要にどのような影響を与えているか?

円安により海外投資家が東京・大阪の高級ユニットを割安に購入でき、高級物件取引の約20%を占め、専用アメニティの提供を促進している。

最終更新日: