日本建設市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

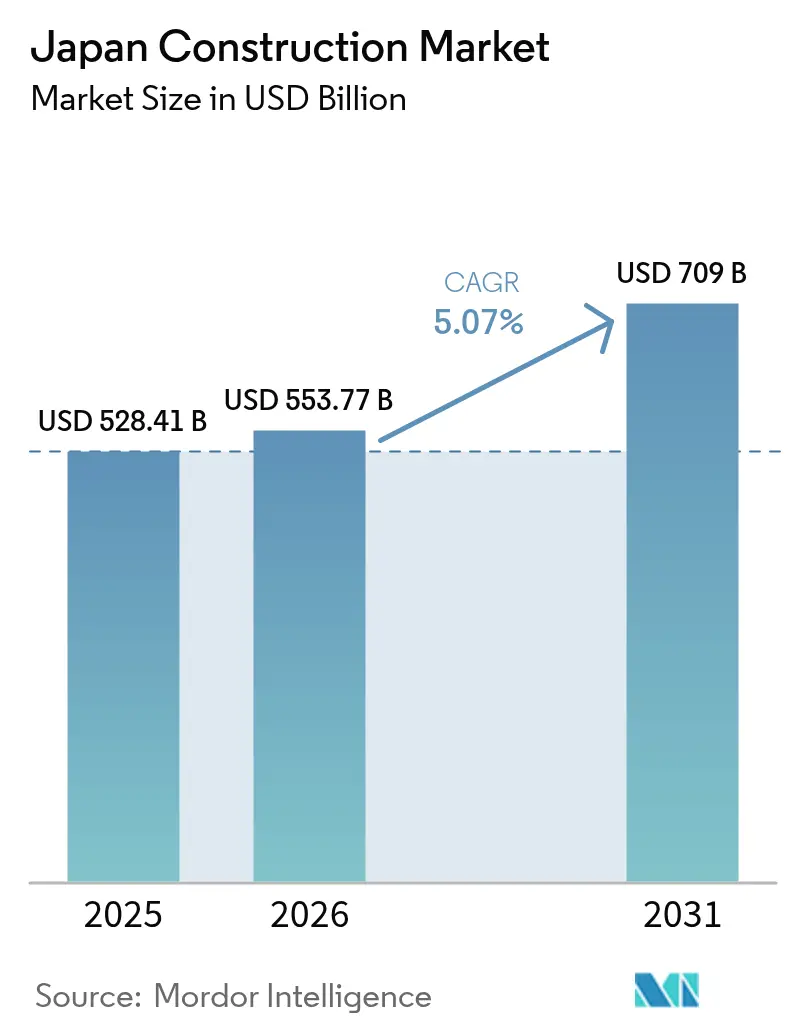

| 基準年の市場規模 (2025) | 528.41 十億米ドル |

| 市場規模 (2026) | 553.77 十億米ドル |

| 市場規模 (2031) | 709 十億米ドル |

| 成長率 (2026 - 2031) | 5.07% CAGR |

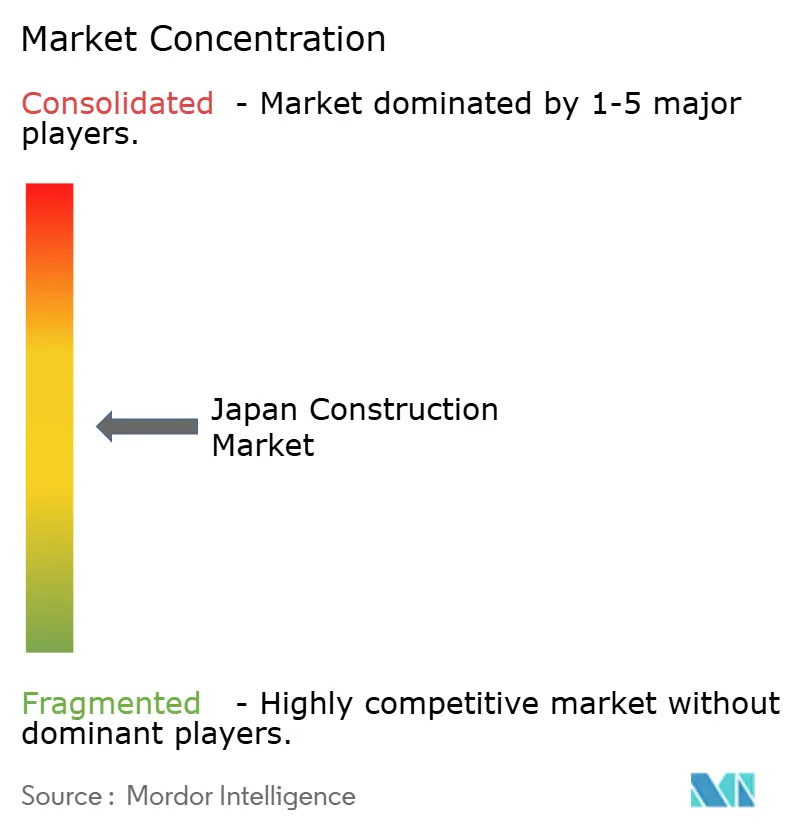

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本建設市場分析

日本建設市場規模は2025年に5,284億1,000万米ドル、2026年に5,537億7,000万米ドルに達し、CAGRが5.07%で2031年までに7,090億米ドルに達する見込みです。これは、安定した公共事業支出、政策主導の耐震改修、および再生可能エネルギーと半導体向けの拡大するパイプラインに支えられています。2025年には、公共事業設計スケジュール全体で労働単価が上昇し、資材コストが高止まりしたため、労働力不足と高い投入コストが利益率を圧迫し、入札価格と納期スケジュールに負担をかけ続けました。防災予算を維持し、調達基準を強化した政府の措置が工事量を支え、2025年の建設業法改正により価格調整条項と賃金の公正性が強化されました。BIMおよびデジタルツインに関する政策シグナルはコンプライアンス要件を高め、設計から現場までの統合ワークフローを持つ企業に能力上の優位性をもたらしました。洋上風力プログラム、データセンター投資、および国内半導体生産能力に対するインセンティブが中期的な受注残を支えていますが、コストの変動性と許認可のタイムラインは、契約における均衡のとれたリスク配分を必要としています。

主要レポートのポイント

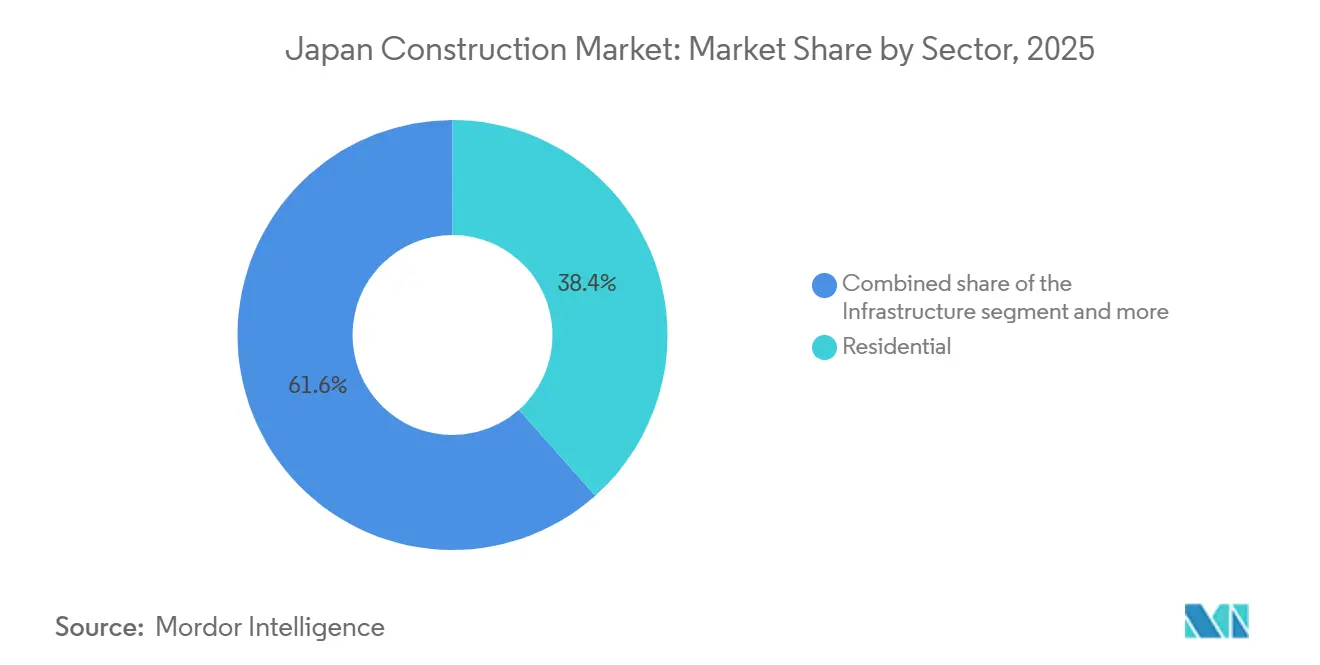

- セクター別では、住宅部門が2025年の日本建設市場規模の38.44%を占め、インフラ部門は2031年までにCAGR 6.12%で成長する見込みです。

- 建設タイプ別では、新築が2025年の日本建設市場シェアの81.22%を占め、改修は2031年までにCAGR 6.55%で拡大すると予測されています。

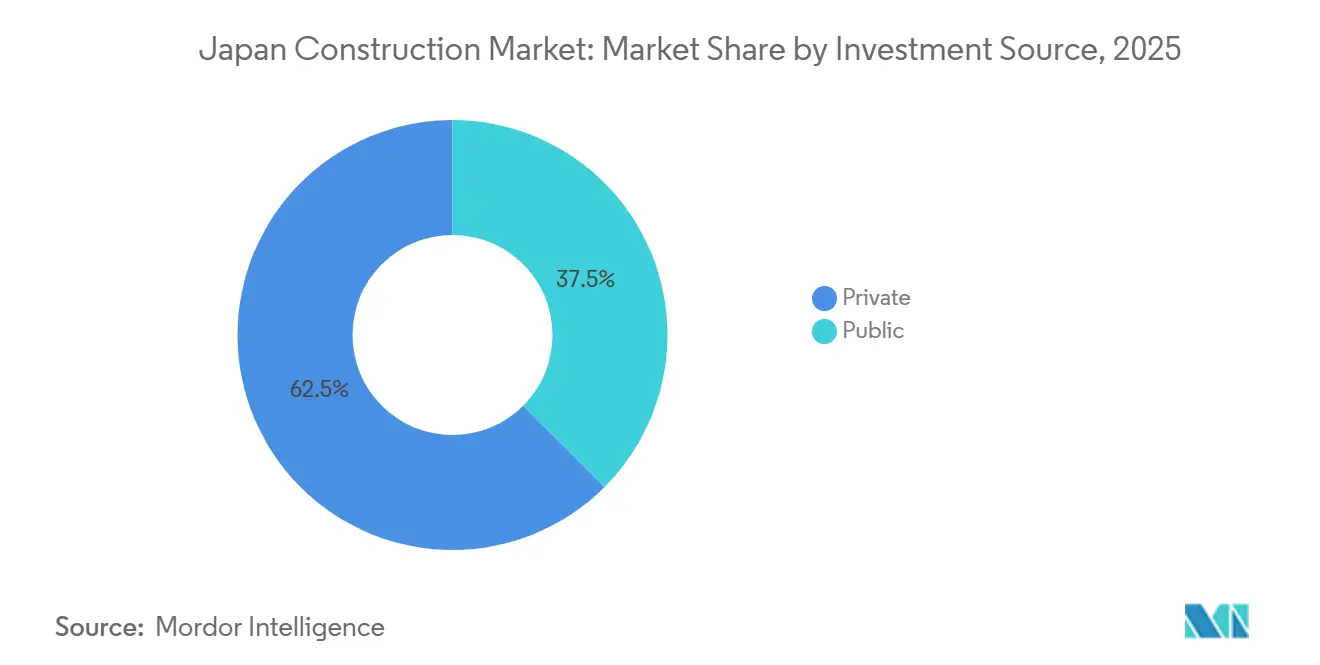

- 投資源別では、民間投資が2025年の日本建設市場規模の62.50%を占め、公共支出は2031年までにCAGR 6.33%で増加する見込みです。

- 建設工法別では、従来型現場施工が2025年の日本建設市場シェアの66.45%を占め、現代的工法は2031年までにCAGR 7.10%を記録する見込みです。

- 地域別では、関東が2025年の日本建設市場規模の35.44%を占め、北海道は2031年までにCAGR 6.99%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本建設市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 再生可能エネルギープロジェクトパイプライン(洋上風力、太陽光) | +1.2% | 北海道、青森、秋田、山形 | 中期(2〜4年) |

| 政府の景気刺激策と公共事業支出 | +0.9% | 全国 | 中期(2〜4年) |

| BIMおよびデジタルツインの義務化(国土交通省2026年) | +0.8% | 全国 | 短期(2年以内) |

| 耐震改修と都市再開発の波 | +0.7% | 関東、関西、主要都市圏 | 長期(4年以上) |

| 東京都市圏の住宅需要圧力 | +0.6% | 関東(東京) | 短期(2年以内) |

| 木材系高層建築への補助金(CLT、木造超高層ビル) | +0.5% | 全国、都市中心部での早期効果 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

再生可能エネルギープロジェクトパイプライン(洋上風力、太陽光)

北海道、青森、秋田、山形において、日本の再生可能エネルギー推進施策は今後2〜4年間で建設市場を約1.2%程度押し上げる見込みであり、洋上風力と太陽光発電がその牽引役となっています。特に秋田県と青森県でJERAが主導する洋上風力プロジェクトは、政府認定の入札ラウンドを経て建設フェーズへと進んでいます。2026年以降、これらのプロジェクトは海洋土木工事、タービン基礎、港湾整備、系統連系への需要を喚起し、北日本における洋上風力のプレミアムインフラセグメントとしての地位を確固たるものにするでしょう。一方、北海道と青森では太陽光発電の開発が活発に進んでいます。このモメンタムは、ソフトバンクのトマトアビラソーラーパークのような既存資産や、中〜大規模プロジェクトの追加によって支えられています。太陽光発電事業はEPC、電気工事、系統アップグレードに継続的に取り組んでおり、蓄電池統合も徐々に増加しています。まとめると、太陽光発電が短期的に安定した建設活動を確保する一方、洋上風力は中期的なインフラ成長を牽引する見込みです。

政府の景気刺激策と公共事業支出

公共事業支出は2025年度に約6兆855億円(約435億米ドル)を維持し、防災・国土強靱化施策への配分が重点化されたことで、全体的な財政余力が逼迫する中でも建設の受注残が支えられました[1]財務省、「日本の財政の現状 2025年度版」、財務省。その枠組みの中で、2024年の地震シーズンが老朽化資産のアップグレードの必要性を浮き彫りにしたことを受け、耐震改修、治水システム、橋梁更新への支出が優先されました。2025年12月の建設業法改正により、標準的な労務費と価格調整規範が契約慣行に組み込まれ、日本の建設市場における賃金の転嫁改善と調達の安定化に向けた意図が示されました。公共事業向けBIMおよびCIMに関するデジタル指令は、入札における資格要件の形成を継続し、より強力な設計管理システムを持つ統合型ゼネコンに有利な発注モデルへの転換をもたらしました[2]国土交通省、「国土交通白書2025年版の概要」。政策スタンスは土木・強靱化プロジェクトに対する見通しを提供していますが、2025年初頭以降の労働力上限や高い資金調達コストを含む供給側の制約が、日本建設市場における生産性とモジュール化に対するプレミアムを高めています。

BIMおよびデジタルツインの義務化(国土交通省2026年)

国土交通省は2026年までにBIMおよびデジタルツインの義務化を展開する予定です。この取り組みは今後2年間で国内建設市場を約0.8%程度押し上げる見込みです。この義務化は、公共インフラおよび建築プロジェクトにおけるBIM(建築情報モデリング)の普及拡大を目的としています。デジタル設計の統合、ライフサイクルデータの管理、ゼネコン・設計者・資産オーナー間の協働改善が重点事項として掲げられています。この動きは、生産性向上と労働力不足への対応を目指す日本のi-Construction推進施策と軌を一にしています。当面は、全国のゼネコンによるデジタル設計サービス、ソフトウェア強化、研修、データインフラへの投資増加につながると見込まれています。義務化は直接的に新規建設プロジェクトを促進するものではありませんが、プロセスの近代化を加速し、手戻りやコスト超過を抑制し、プロジェクトの透明性を高める効果があります。国家・公共事業プロジェクトへの義務化が発効するにつれ、BIMおよびデジタルツイン技術をすでに導入している企業は、入札と施工の両面で競争上の優位性を得る可能性が高いでしょう。

耐震改修と都市再開発の波

東京が構造改修と洪水対策に重点を置いた強靱化計画を更新し、地震や台風に対する長期的なリスク計画を反映させたことで、都市強靱化プログラムが前進しました。当局は今後数十年間に首都で大規模な地震が発生する高い確率を指摘しており、これが日本建設市場における1981年以前の建築ストックの改修に対する持続的な需要を支えています。建築基準と実施フレームワークは、老朽建築物の義務的な点検と、密集市街地における複雑な改修工事中の品質保証をより重視するものとなっています。大都市は、堤防や地下貯水池と早期警戒・住民訓練措置を組み合わせた多層的な防護への投資を増やし、重土木工事だけにとどまらないプロジェクトの範囲を広げています。公民両セクターの行動のこの収束が、耐震改修工事を2030年代に向けた日本建設市場の持続的なドライバーとして位置づけています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 熟練労働力不足と高齢化する労働力 | -1.3% | 全国、地方部で深刻 | 長期(4年以上) |

| 輸入資材のインフレと円安 | -0.8% | 全国 | 中期(2〜4年) |

| ゾーニング改革が新築より改修を優遇 | -0.4% | 東京、大阪、地方都市 | 中期(2〜4年) |

| 炭素フットプリント承認のボトルネック | -0.3% | 都市中心部、国土交通省規制区域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

熟練労働力不足と高齢化する労働力

日本の建設労働力は2025年を通じて高齢化が進み、新たな時間外労働上限が各労働者の労働時間を制限する以前から実質的な生産能力を制約し、日本建設市場において企業に人員配置とスケジュールの再調整を迫りました。業界計画は現在、技能格差を埋めるためにモジュール化、自動化、加速した訓練に依存しており、BIMおよびCIMの統合が手作業による調整をデジタルプレコンストラクションへと移行させています。生産性が十分な速度で向上しなければ熟練職種で複数年にわたる不足が生じると専門機関が警告しており、これがゼネコンに設計の標準化とオフサイト製作の拡大を促しています。政策議論には、現場チームを安定させるための外国人労働者の長期在留資格と技能段階的昇進の経路も含まれていますが、言語と安全訓練のニーズが依然として拘束的な制約となっています。したがって、労働力プロファイルは日本建設市場における納期リスク、価格設定、および現代的工法の普及における中心的な要因となっています。

輸入資材のインフレと円安

2024年から2025年にかけて輸入コストの転嫁が生産者物価を押し上げ、円安が投入物の国内通貨建てコストを増幅させ、建設資材指数とプロジェクト見積もりへの圧力が続きました。業界指標は2021年以降の主要資材バスケットの累積上昇を報告しており、公共事業の労働単価改定と相まって、日本建設市場においてプロジェクト総コストを押し上げ、入札マージンを圧迫しました。2025年1月の中央銀行の金利調整により資金調達コストが小幅に上昇し、運転資本需要の大きいゼネコンに影響を与え、支払いマイルストーンに関する精査が強化されました。2025年の契約改革は資材変動に対するリスク分担の公式化と不当廉売入札の禁止を目指しましたが、移行期には価格環境が引き締まったまま推移する中で企業と発注者に新たな管理上の負担をかけました。したがって、コストの確実性は公共・民間双方の意思決定における決定的な要因となり、日本建設市場において標準化設計とサプライチェーン統合が優遇されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セクター別:インフラが再生可能エネルギー推進と半導体復興を背景に勢いを増す

住宅部門は2025年の日本建設市場規模の38.44%を占め、関東の牽引力と老朽住宅ストックに対する安定した建替え需要を反映しています。一方、インフラ部門の2031年までのCAGR 6.12%は、予測期間を通じて最も成長の速いコンポーネントとして位置づけています。優先プログラムには、橋梁・治水の強靱化アップグレード、洋上風力の立地準備と港湾整備、クリーン電力の展開を支える新たな系統・蓄電資産周辺の電力再構成が含まれます。商業需要は、電力確保立地と光ファイバー接続を標的とした物流・データセンターの拡張から恩恵を受け、日本建設市場における立地選定と建築基準を再形成しています。洋上風力の建設は、2030年6月の商業化目標を共有する青森・山形向けのラウンド3入札結果の確定とともに前進し、土木・電気バランスオブプラントのパイプラインを強化しています。半導体の国産化は、北海道のRapidus IIM-1パイロットラインが2025年に稼働を開始したことで特殊クリーンルームおよびMEP需要を追加し、関連産業建設を近期の建設テーマとして位置づけています。

住宅セグメントは、木造構造計算の複雑性を高めた2025年4月の建築基準改正に直面し、小規模事業者の着工数が一時的に低下しましたが、年後半には活動が正常化しました。省エネ住宅への需要は、オーナーが断熱性能、屋根上太陽光発電への対応、ライフタイム運用コストの低減を優先する中、日本建設市場において底堅さを維持しました。インフラは強靱化予算の高止まりと洋上風力の実行を背景に上昇トレンドを維持する見込みであり、土木比率の高い受注構成が大手ゼネコンの受注カバレッジを押し上げています。商業面では、北海道苫小牧の300MW級サイトを含むデータセンタープロジェクトが、電力確保と再生可能エネルギー調達モデルを軸に地域のサプライチェーンと建設物流を再形成しています。このセクターバランスは、住宅、物流、エネルギー、重要製造業を主要な柱として2026年の安定した基盤を形成しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

建設タイプ別:ゾーニングインセンティブが資本配分を転換させ改修が急増

新築は2025年の日本建設市場規模の81.22%を占めましたが、政策が資産更新と耐用年数延長に資本を誘導する中、改修は2031年までにCAGR 6.55%で成長すると予測されており、リスク調整後リターンが魅力的です。耐用年数の閾値を超える橋梁・トンネル資産は点検と補強を必要とし、日本建設市場において安定したメンテナンス契約を支え、資産の安全プロファイルを向上させます。都市部のオーナーも、エネルギー目標への適合とテナント体験の刷新を目的にオフィスをアップグレードしており、設計から竣工までデジタルモデリングの恩恵を受けられるプロジェクトではZEB(ネット・ゼロ・エネルギー・ビル)化が優先事項となっています。改修プロファイルは、プレファブ要素を統合できる場合に工期短縮も示しており、時間外労働上限と熟練労働力不足の環境に適しています。BIM導入と都市規模デジタルツインに対する公共プログラムの支援が、日本建設市場における複雑なブラウンフィールドサイトでの発見リスクの低減と建設シーケンシングの強化に貢献しています。

日本建設業界は、グリーンフィールド開発が災害リスクやゾーニング制限に直面する地区での改修へのリバランスも進めており、構造補強、外皮アップグレード、建築設備近代化の価値を高めています。改修リーダー企業はソリューションを標準化し、BIMライブラリを活用して設計時間と現場手戻りを削減しており、これが高い賃金水準と資材変動を相殺できます。ライフサイクルカーボンを優先するオーナーも、内包炭素の優位性が明確で解体・再建の許認可がより複雑な場合に改修を選択しています。その複合効果は、日本建設市場においてリスクを分散し資産パフォーマンスを向上させる、従来型新築と改修のより健全な組み合わせです。その複合効果は、日本建設市場においてリスクを分散し資産パフォーマンスを向上させる、従来型新築と改修のより健全な組み合わせです。より多くの都市がデジタルツイン層を計画に統合し、建築基準の軌跡がエネルギーと安全基準を引き上げ続けるにつれ、このシフトは持続すると見込まれています。

投資源別:防災強靱化と半導体インセンティブを背景に公共支出が加速

民間投資は2025年に62.50%のシェアを占めましたが、強靱化、洋上風力、産業政策が日本建設市場において引き続き予算優先事項を占める中、公共支出は2031年までにより速いCAGR 6.33%を記録する見込みです。公共事業支出は近年、約6兆円(約429億米ドル)付近を維持し、2025年度には6兆855億円(約435億米ドル)に達し、重要ネットワークを守り、長期的に災害損失を低減するアップグレードを加速させました。その計画の中で、大規模な配分が防災・国土強靱化を対象とし、日本建設市場における大都市圏の優先度の高い資産への治水対策と耐震改修を含んでいます。資金調達ルートには、施設建設と関連ユーティリティに特殊なクリーンルームおよびMEP能力を必要とする半導体を含む戦略産業への支援も含まれています[3]Kajima Corporation、「統合報告書2025年版」、Kajima。この政策ミックスは大手ゼネコンに土木比率の高い工事に対するより安定した事業見通しを与え、適切な場合にはコラボレーションモデルとPPP(官民連携)スキームが適用されています。

民間資本は、北海道における300MW級ハイパースケール開発を含むデータセンターと物流分野で引き続き活発であり、日本建設市場における立地選定での再生可能エネルギーと系統容量への近接性の重要性を示しています。企業戦略とRE100コミットメントも、新規商業施設において運用効率と低排出を優先する開発を誘導しています。2025年初頭に金利引き上げとともに金融政策環境が変化しましたが、資金調達はグローバル基準では依然として緩和的であり、長期契約や強いテナント需要に裏付けられたリターンが見込まれる投資を引き続き支えています。義務的なメンテナンス積み残しと長期的なクリーン電力目標により、予測期間中は公共投資が民間を上回る速度で成長する見込みであり、2031年まで日本建設市場の基盤を安定させます。このバランスは、コスト管理システム、コンプライアンス対応力、BIM主導プロセスを調達と施工に統合する能力を持つゼネコンに有利に働きます。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

建設工法別:労働力制約の中でモジュール工法とプレファブ工法が普及

従来型現場施工は2025年の活動量の66.45%を占めましたが、ゼネコンが労働力をオフサイトに移行し組立を工業化する中、プレファブおよびモジュール工法は2031年までにCAGR 7.10%を記録すると予測されています。住宅大手の統合企業は設計と工場製造を組み合わせ、より高い精度と低い手戻り率で標準モジュールを供給しており、現場での高い賃金水準と厳しい時間外労働規制を相殺するのに役立っています。ハイブリッドな集成材とプレファブ要素は、建築基準が進化しテナント需要が優良クラスターの低炭素建築を好む中、一部の中層建築スキームに採用されつつあります。大規模プロジェクトでは、機械室、バスルームポッド、ファサードシステムのモジュール化が進み、クリティカルパス工程を圧縮し、日本建設市場における現場労働変動へのエクスポージャーを低減しています。デジタル層が実現要因として機能しており、BIM標準とコンテンツライブラリが工場製造コンポーネントと現場施工の間の調整を簡素化し、インターフェースをより予測可能にしています。

日本建設業界は低排出機器と現場自動化のパイロット試験も進めており、工場優先生産を補完し、密集した市街地でのより静粛で安全な施工を支援しています。i-Construction 2.0などの政策フレームワークは生産性向上と検証の合理化を目指し、モジュール工法のワークフローと整合し、公共入札における管理上の摩擦を低減しています。木材設計基準と2025年4月の建築基準改正は、オーナーがエネルギー、炭素、強靱性を総合的に考慮して立地を決定する中、特に中高層住宅・オフィスプロジェクトにおいてプレファブ化がどこでどのように拡大できるかを形成しています。自動揚重調整や大型機械テレマティクスなどの機器革新が主要現場に組み込まれ、日本建設市場においてアイドルタイムを削減し安全成果を向上させています。これらの変化は段階的ですが、より多くのオーナーと公共機関がモジュール対応とデジタル成果物を仕様に盛り込むにつれ、設計サイクルごとに複利的に積み重なっています。

地域分析

関東は2025年の日本建設市場において35.44%のシェアで首位を占め、北海道は再生可能エネルギーとデジタルインフラへの新興投資を反映し、2031年までにCAGR 6.99%で最も速い成長を記録すると見込まれています。関東の2025年のリーダーシップは、交通回廊投資と都市地区アップグレードに支えられた住宅・商業再開発の強固な基盤を反映しており、日本建設市場においてゼネコンと専門工事業者を安定した循環の中に置いています。東京の大規模パイプラインには、テナントのエネルギー性能基準への需要がファサード、空調、制御設備の仕様水準を高めるプレミアムオフィスや複合用途タワーが含まれています。気候強靱化の優先事項は引き続き洪水対策改善と耐震改修を支援し、日本建設市場において複数の専門工事と設計コンサルティング分野に工事を分散させています。関東都市圏内では、2025年半ばの建築基準改正後に住宅着工数が正常化し、大手住宅メーカーがスケジュールの予測可能性を取り戻し、中小企業が新たな構造・断熱規則に再適応しました。この地域の公共事業調達もBIM対応要件によって形成されており、日本建設市場における入札参加に能力フィルターを加えています。

北海道の軌跡は再生可能エネルギーとデジタルインフラに支えられており、海洋土木工事、変電所建設、大容量送電への需要を生み出し、データセンター向けの大規模な敷地開発と並行しています。洋上風力の促進区域の指定は複数年にわたる建設スケジュールと港湾近代化の舞台を整え、日本建設市場においてゼネコンが船舶アクセス、ヤード、製作基地をプロジェクト設計に合わせて整備しています。苫小牧のハイパースケールコンピューティングクラスターは、再生可能エネルギーへの近接性、地方自治体との連携、土地の利用可能性が電力集約型建設を誘致できることを示す好例であり、それがサプライヤーエコシステムと人材パイプラインを引き寄せています。これらのプログラムが成熟するにつれ、地域のプロジェクト構成は、日本建設市場においてよりクリーンな電力を活用する蓄電、系統アップグレード、産業施設を含むよう広がるでしょう。

関西、中部、東北は補完的な需要を提供しています。関西には、日本建設市場において2026年まで内装・フィットアウト工事を持続させる象徴的な都市再開発と万博後のレガシーが含まれています。中部の製造業基盤は自動車および隣接セクターの拡張・近代化を支え、東北は長期的な復興計画と整合するクリーンエネルギーの成長から恩恵を受けています。日本のその他の地域では、交通回廊と土地バンクが複数テナント施設をサポートする場所で物流ハブと工業団地の更新・拡張が続いています。全体的な地理的分散はバランスが取れており、エネルギーと強靱化の政策が、地域の規制と系統の利用可能性が投資の拡大を可能にする場所で日本建設市場の集計量を形成しています。

競争環境

競争の激しさは中程度であり、大手ゼネコンが非常に大規模な土木・インフラおよび複雑な建築パッケージの相当部分を獲得している一方、住宅および小規模商業工事は日本建設市場において地域専門業者の間で分散したままです。戦略的な事業拡大は、スケールプレーヤーにとってMEPコンテンツ、クリーンルーム基準、海洋エンジニアリングが差別化要因となるデータセンター、半導体、再生可能エネルギーを重視しています。2025年10月、Obayashiは米国のGCON Inc.を買収し、複数の州にわたるデータセンターおよび半導体クライアントにサービスを提供するクリティカル環境建設での事業範囲を拡大しました。Kajima は2024年度に海外売上高のマイルストーンを報告し、Rapidus IIM-1パイロットラインなどの半導体関連施設を施工しており、日本建設市場におけるプロセスとクリーンルーム建設能力を実証しています。Shimizuはアジアと北米でインテリアフィットアウト能力を追加し、ホテルおよびテナント改修需要を標的とし、市場をまたいだワークフロー統合目標と整合しています。

テクノロジープログラムは生産性向上の中心です。Obayashiは現場管理・揚重調整システムを展開してクレーン作業を改善しアイドルタイムを削減するとともに、日本建設市場の建設現場における重機作業の脱炭素化を支援するため代替電力機器のパイロット試験も進めています。Kajimaはトンネル掘削向けの自動走行システムを導入し、複雑なフィットアウトのエラー削減を目的にBIMコンテンツとワークフローを拡大しています。Shimizuの物流・産業建設は、納期を加速する標準化設計モジュールに支えられ、ZEB基準を目標としています。同業他社全体で、デジタルコンプライアンスと実行能力が公共入札の前提条件となりつつあり、日本建設市場において強力なバックオフィスとエンジニアリング基盤を持つ企業に工事量が集中しています。これらの動きは総じて、投入コストの変動と労働力制約に対する強靱性を高めています。

2025年から2026年にかけての資本配分には、標的を絞ったM&Aとパートナーシップも含まれています。Daiwa HouseのStanley MartinおよびWindsor Homesを通じた米国事業拡大は、日本建設市場における工業化住宅ワークフローに関連するスケールと調達上の優位性を追加しています。ITOCHUは、ゼネコン系列会社の追加と関連製品ラインへのボルトオン買収により建設資材バリューチェーンの強化に動きました。Taiseiの中期計画には、安定収益と開発機会に対するオプション性を構築する不動産アライアンスと再生可能エネルギー配分が含まれています。エネルギー面では、2024年以降の政策改革により洋上風力への投資が促進され、ラウンド3選定でkWhあたり3.00円(約0.021米ドル)のゼロプレミアム入札が実現し、日本建設市場におけるコストカーブとベンダー戦略への期待を変化させました。住宅、内装、小規模土木パッケージの依然として分散した末端市場は、特に主要都市圏外で活発かつ価格競争力を維持しています。

日本建設業界のリーダー企業

Obayashi Corporation

Kajima Corporation

Shimizu Corporation

Taisei Corporation

Takenaka Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Obayashiは稼働中の建設現場において水素燃料電池式油圧ショベルの現場概念実証試験を日本で初めて実施し、重機作業向けゼロエミッション機械の普及を推進しました。

- 2026年1月:INPEXとパートナー各社が、経済産業省の承認を受けた16.8MWの浮体式洋上風力発電施設である五島市洋上風力発電プロジェクトの商業運転を開始し、深海域技術の実用化経路を実証しました。

- 2025年10月:Obayashiは、データセンターおよび半導体関連MEPに特化した米国ゼネコンであるGCON Inc.の株式100%を取得し、クリティカル環境分野での事業基盤を拡大しました。

- 2025年9月:Daiwa HouseはStanley Martin Homesを通じてノースカロライナ州のWindsor Homesを買収し、2026年までに米国の一戸建て住宅供給を1万戸超に拡大しました。

日本建設市場レポートの調査範囲

建設とは、橋梁、建物、道路、その他の構造物などの商業、公共、住宅インフラを建設することを指します。現代の建設で使用されるさまざまな材料には、粘土、石材、木材、レンガ、コンクリート、金属、プラスチックなどが含まれます。

日本の建設市場は、セクター別(住宅、商業、産業、インフラ(交通)、エネルギー・ユーティリティ)に区分されています。

レポートは上記すべてのセグメントについて金額(米ドル)での市場規模と予測を提供しています。また、レポートは市場に対するCOVID-19の影響も取り上げています。

| 住宅 | 集合住宅・マンション |

| 戸建住宅・分譲住宅 | |

| 商業 | オフィス |

| 小売 | |

| 産業・物流 | |

| その他 | |

| インフラ | 交通インフラ(道路、鉄道、航空、その他) |

| エネルギー・ユーティリティ | |

| その他 |

| 新築 |

| 改修 |

| 従来型現場施工 |

| 現代的建設工法(プレファブ、モジュール工法等) |

| 公共 |

| 民間 |

| 北海道 |

| 東北 |

| 関東(東京) |

| 中部(名古屋) |

| 関西(大阪) |

| 日本のその他の地域 |

| セクター別 | 住宅 | 集合住宅・マンション |

| 戸建住宅・分譲住宅 | ||

| 商業 | オフィス | |

| 小売 | ||

| 産業・物流 | ||

| その他 | ||

| インフラ | 交通インフラ(道路、鉄道、航空、その他) | |

| エネルギー・ユーティリティ | ||

| その他 | ||

| 建設タイプ別 | 新築 | |

| 改修 | ||

| 建設工法別 | 従来型現場施工 | |

| 現代的建設工法(プレファブ、モジュール工法等) | ||

| 投資源別 | 公共 | |

| 民間 | ||

| 地域別 | 北海道 | |

| 東北 | ||

| 関東(東京) | ||

| 中部(名古屋) | ||

| 関西(大阪) | ||

| 日本のその他の地域 | ||

レポートで回答される主要な質問

日本建設市場の現在の規模と成長見通しは?

日本建設市場規模は2025年に5,284億1,000万米ドルであり、強靱化プログラム、再生可能エネルギー、半導体関連建設に支えられ、CAGRが5.07%で2031年までに7,090億米ドルに達する見込みです。

2031年までに日本の建設において最も速く成長するセグメントはどこですか?

インフラはCAGR 6.12%で最も速く成長するセクターであり、改修は建設タイプ別でCAGR 6.55%でリードし、現代的建設工法は政策と生産性ニーズに支えられてCAGR 7.10%と予測されています。

政府の政策は日本建設市場にどのような影響を与えていますか?

公共事業予算は防災・強靱化を重視し、BIMおよびCIMの義務化が調達を形成し、2025年の契約改革が賃金の公正性と価格調整を支援しており、日本建設市場における施工の安定化に貢献しています。

日本全国で建設活動に地域差が生じている要因は何ですか?

関東は都市再開発によりリードしており、北海道の成長は洋上風力と地域の再生可能エネルギー資源と整合した300MW級データセンタープロジェクトによって牽引されています。

資材コストと労働条件は入札とスケジュールにどのような影響を与えていますか?

輸入主導のインフレと円安が資材・生産者物価を上昇させ、労働単価改定と時間外労働上限がスケジュールを圧迫し、ゼネコンをプレファブ化とデジタル施工へと向かわせています。

ゼネコンは生産性とコンプライアンスを管理するためにどのような技術を採用していますか?

ゼネコンはBIMコンテンツライブラリ、計画用デジタルツイン、自動揚重調整、低排出機器試験を拡大し、日本建設市場における生産性向上と調達基準への適合を図っています。

最終更新日: