ドイツ住宅建設市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

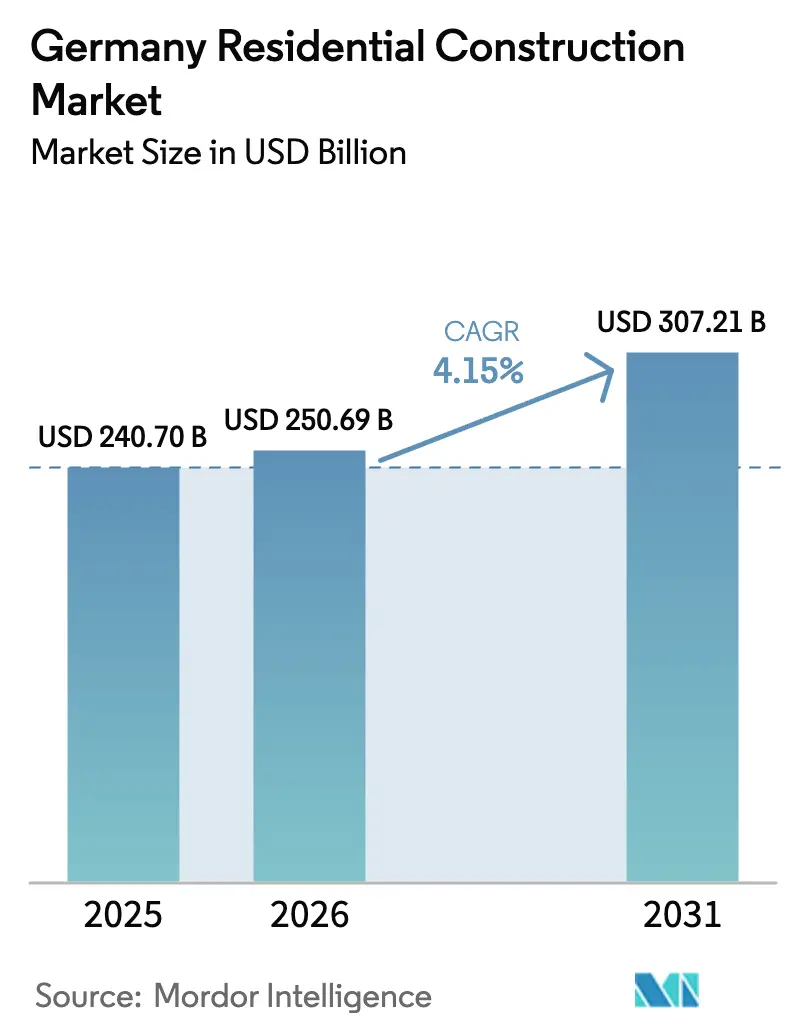

| 基準年の市場規模 (2025) | 240.70 十億米ドル |

| 市場規模 (2026) | 250.69 十億米ドル |

| 市場規模 (2031) | 307.21 十億米ドル |

| 成長率 (2026 - 2031) | 4.15% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ住宅建設市場分析

ドイツ住宅建設市場規模は、2025年の2,407億USDから2026年には2,506億9,000万USDへと成長し、2026年から2031年にかけて4.15%のCAGRで2031年までに3,072億1,000万USDに達すると予測されます。改修工事はEUエネルギー規制への適合を目的として建物のアップグレードを行うオーナーに牽引されて市場を主導しており、モジュラー建設は労働力不足への費用対効果の高い対応策として注目を集めています。建設資材の価格インフレ(2025年2月時点で前年比3.2%)はデベロッパーのマージンを圧迫し続けています[1]連邦統計局、「建設価格指数2025年2月」、destatis.de。一方で、堅調なESG連動型資本フローと根強い住宅不足が長期的な需要を下支えしており、Vonoviaのような大手プレーヤーが年間資本支出を2倍に増やし、2028年までに7万戸の新規住宅供給を目標とする動きを促しています。

レポートの主要ポイント

- 建設タイプ別では、新規建設が2025年のドイツ住宅建設市場シェアの44.40%を占め、改修工事は2031年にかけて4.31%のCAGRで拡大する見込みです。

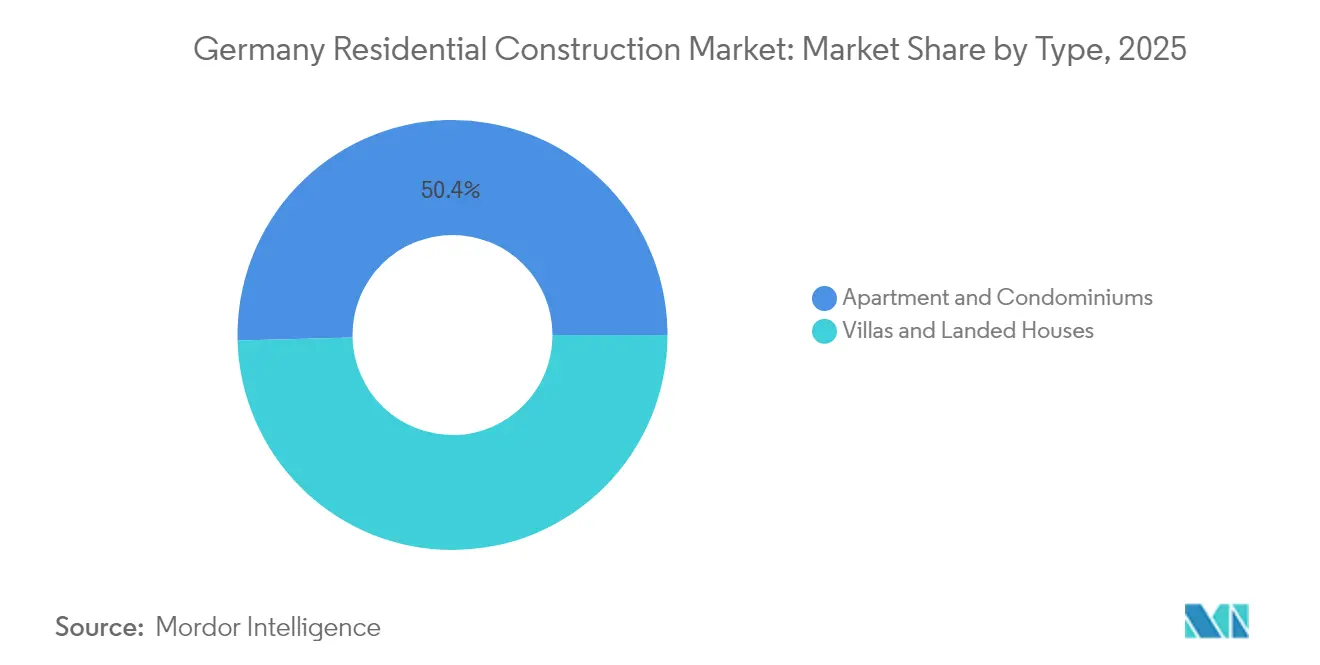

- 住宅種別では、アパートが2025年のドイツ住宅建設市場収益シェアの50.40%をリードし、ヴィラおよび一戸建て住宅は2031年にかけて最も高い4.36%のCAGRを記録すると予測されます。

- 建設工法別では、従来型工法が2025年のドイツ住宅建設市場価値の91.30%を占め、モジュラー工法は4.49%のCAGRで拡大しています。

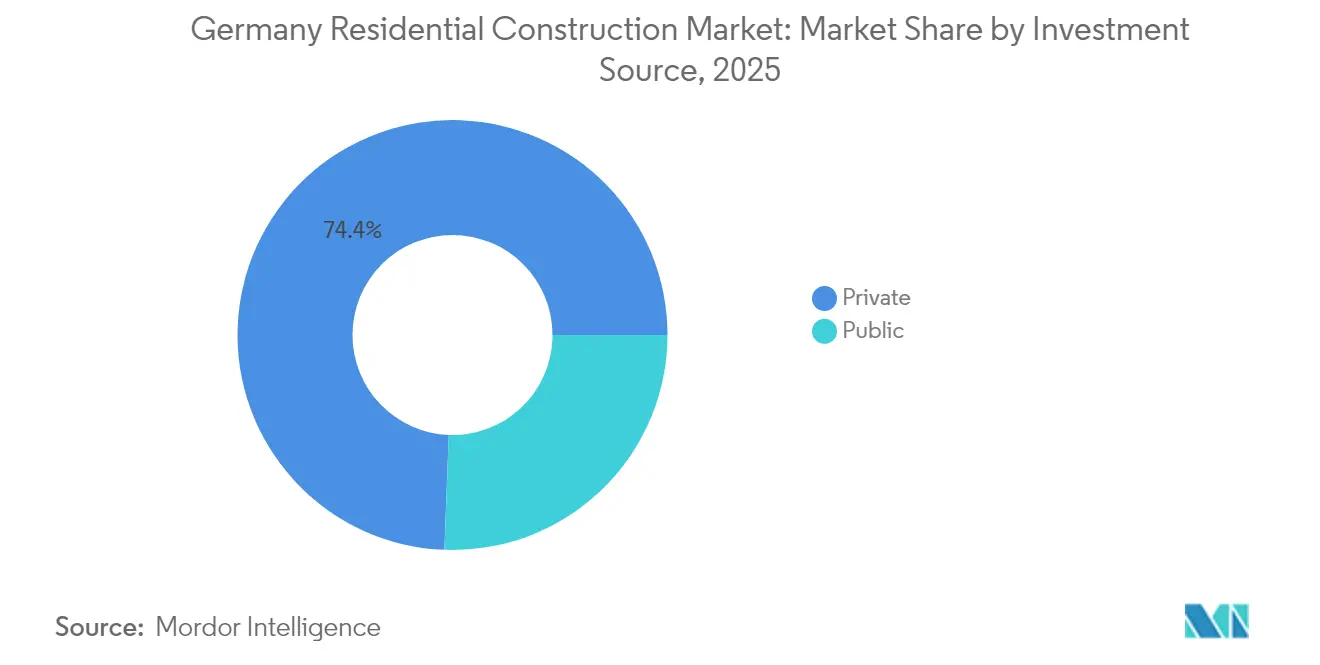

- 投資源別では、民間部門が2025年のドイツ住宅建設市場の74.40%を占めましたが、公共資金は社会住宅予算を背景に5.11%のCAGRで最も急速に拡大しています。

- 地域別では、ベルリンが2025年のドイツ住宅建設市場シェアの59.20%という圧倒的な割合を占め、ドイツその他地域が2031年にかけて4.54%のCAGRで成長をリードしています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツ住宅建設市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 老朽化した住宅ストックによる改修需要の喚起 | +1.2% | 全国;ベルリン、ミュンヘン、フランクフルトで最も顕著 | 長期(4年以上) |

| 住宅不足緩和に向けた政府の支援策 | +0.9% | 全国;大都市圏に重点 | 中期(2~4年) |

| ESG連動型不動産ファンドの急増 | +0.7% | 全国;ベルリン、ハンブルク、フランクフルト | 中期(2~4年) |

| デジタル活用によるオフサイトモジュラー建設 | +0.6% | 全国;都市部での初期段階の展開 | 長期(4年以上) |

| バウキンダーゲルト(Baukindergeld)および類似の家族向け住宅補助金の拡充 | +0.5% | 全国、初回購入者を対象 | 短期(2年以下) |

| 住宅プロジェクト向けグリーンカバードボンドの発行増加 | +0.4% | 全国、主要金融センターに集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

老朽化した住宅ストックによる改修需要の喚起

ドイツの住宅の約3分の2は1980年以前に建設されており、オーナーはEUのエネルギー性能基準の厳格化に直面しています。この歴史的な背景により、断熱改修、ヒートポンプの設置、スマートメーターのレトロフィットを中心に、ドイツ住宅建設市場の活動はアップグレードに傾いています[2]キール経済研究所、「ドイツ住宅における省エネ改修の効果」、kielinstitute.org。改修済み住宅はレントプレミアムを獲得できており、ベルリンでは2022年から2023年にかけて新築募集家賃が14%上昇したことがその好例で、改修済みストックがこの差分を取り込むことができます。この圧力は全国的なものですが、建設可能な土地が希少な大都市でとくに顕著であり、改修工事が住宅建設の量的・価値的成長において中心的な役割を果たすことを強化しています。

住宅不足緩和に向けた政府の支援策

連邦政府の政策は直接的な財政支援に向けて明確にシフトしており、社会住宅向け配分を2028年までに200億ユーロ(220億7,000万USD)超に引き上げ、2023年10月から2029年9月の間に着工した新規建設に対して初年度5%の減価償却を認めています。KfWの気候に配慮した建設向け融資枠は2024年に7億6,200万ユーロ(8億4,097万USD)の低金利ローンを融資し、2023年3月以降83,000戸超を支援しています。バイエルン州の所得連動補助金など、州のプログラムが連邦の取り組みを補完しています。2023年には年間40万戸の完成目標は達成されませんでしたが、政策の勢いはドイツ住宅建設市場への継続的な刺激策を示唆しています。

グリーン資産を求めるESG連動型不動産ファンドの急増

資本フローは規制上のインセンティブに従っており、Berlin HypのグリーンモーゲージPfandbriefは5億ユーロ(5億5,182万USD)で6倍の需要超過となり、注文の約3分の1は専業の環境投資家によるものでした。EIBのメザニン保証を受けたDeutsche Bankは、エネルギー効率の高い借入者に0.2パーセントポイントの割引を適用した6億ユーロ(6億6,218万USD)の住宅ローンを提供しました[3]欧州投資銀行、「EIBがDeutsche Bankのグリーン住宅ローンを保証」、eib.org。優遇融資が市場を「グリーンプレミアム」と「ブラウンディスカウント」の二層に分割しており、デベロッパーが新規プロジェクトに高性能基準を組み込み、深いレトロフィット範囲を設定することを促しています。

デジタル活用によるオフサイトモジュラー建設の普及

工場製造の住宅モジュールは建設期間を最大70%短縮し、2025年の賃金協定を4%超に押し上げた慢性的な熟練労働力不足を緩和します。GOLDBECKは標準化された集合住宅の躯体に対して1平方メートルあたり2,000ユーロ(2,207.28USD)というターンキーコストを実現しており、変動する資材価格に対するコスト緩衝効果をもたらしています。より広範な普及は建築基準の調和と銀行の融資審査基準にかかっていますが、公共調達規則が社会住宅入札においてモジュラー方式を優遇し始めており、ドイツ住宅建設市場における中期的な成長軌道を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 建設資材コストの高騰 | -1.1% | 全国;都市部の工事現場で最も顕著 | 短期(2年以下) |

| 熟練労働力の不足と賃金インフレ | -0.8% | 全国;ベルリン、ミュンヘン、ハンブルクで最も顕著 | 中期(2~4年) |

| 厳格な省エネ基準による初期設備投資の増加 | -0.6% | 全国、都市部でより厳格に施行 | 長期(4年以上) |

| 連邦の推進にもかかわらず、自治体による土地供給のボトルネック | -0.5% | ベルリン、ミュンヘン、フランクフルト、ハンブルクに集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

建設資材コストの高騰

2025年2月に投入価格は前年比3.2%上昇し、屋根工事と電気工事ではさらに高い上昇率を記録しました。セメントと鉄鋼の供給逼迫(いずれも高いエネルギーコストとCO₂コストにさらされている)は、長期プロジェクトの予算不足を拡大させています。デベロッパーはフォワード購買やエンジニアードウッドシステムの採用で対応していますが、中小企業の建設業者にはヘッジ能力が欠けています。資材インフレの高止まりはドイツ住宅建設市場において最も直接的な下押し要因です。

熟練労働力の不足と賃金インフレ

ドイツの建設労働力は、建設計画のパイプラインが拡大した一方で、2019年から2024年の間に6%減少しました。組合の賃金協定は2025年に4%超の賃上げをもたらし、生産性向上を上回りました。逼迫した労働力プールはプレファブリケーションの採用を加速させ、電気工事士やHVAC設置業者を巡る競争を激化させ、公共政策の追い風を一部相殺するコスト圧力を課しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:アパートが数量を牽引し、ヴィラが成長を取り込む

アパートおよびコンドミニアムは2025年のドイツ住宅建設市場価値の50.40%を占め、大都市圏の用途地域計画における高密度化目標に支えられています。機関投資家系の賃貸事業者はポートフォリオ規模の面からこのセグメントを好み、管理効率の高さが運営コストを予測可能に保っています。需要の堅調さはVonoviaの全国485,000戸のポートフォリオにも反映されており、2024年に96%超の安定した入居率を記録しました。

戸建てヴィラおよび一戸建て住宅は絶対規模では小さいものの、2031年にかけて居住カテゴリーの中で最も高い4.36%のCAGRで拡大しています。リモートワークの普及と郊外のブロードバンド整備の向上により、通勤利便性を居住空間に換える世帯が増えています。KfWの「Jung kauft Alt」ローン(古い戸建て住宅を改修する家族に最大150,000ユーロ(165,546USD)を提供)がこの変化を後押ししています。建設業者はこのセグメントで1戸あたりの利益率が高く、資材・賃金インフレの相殺に寄与しています。

注記: 個別セグメントの全データはレポート購入後に閲覧可能です

建設タイプ別:改修の優位性がインフラの実情を反映

改修工事は2025年のドイツ住宅建設市場支出の55.60%を占め、2031年にかけて年率4.31%で成長する見込みです。EUの「Fit for 55」パッケージに基づく省エネ指令により、レトロフィット補助金はかつてないほど有利なものとなっています。BEG(省エネ建築物向け連邦補助)プログラムは、適格費用の最大20%を助成金でカバーしてヒートポンプの改修と外壁断熱を支援しています。

新築の供給は依然として不可欠ですが、都市中心部の土地不足、高い融資コスト、長期化する許認可により、デベロッパーは既存ストックの改修を優先する傾向にあります。1980年以前の建物については、深いレトロフィットは新築コストの60%に達することがありますが、それでも土地取得費用を回避でき、ドイツ住宅建設市場でのキャッシュフローリスクを平準化しながら住戸単位で段階的に実施することができます。

建設工法別:従来型工法がモジュラー工法による変革に直面

従来型の現場施工プロセスは2025年の生産量の91.30%を依然として占めており、根強いサプライチェーンと規制上の設計規範が反映されています。とはいえ、デベロッパーが工程確実性と省力化を追求するなか、近代的なモジュラー工法およびプレファブリケーション工法が4.49%のCAGRで拡大しています。KLEUSBERGのハイブリッド木材・鉄骨モジュールはCO₂排出量を削減しながら、狭い都市部の敷地に対応できる柔軟なグリッドシェルスパンを維持しています。

金融機関は工場建設における建設期間中のリスクが低いことを認識し始めており、モジュラープロジェクトのローン・トゥ・コスト比率が改善しています。建築基準の調和が進めば、ドイツ住宅建設市場におけるプレファブリケーションシステムのモジュラー市場浸透率は、今後10年間に高一桁台のシェアに達する可能性があります。

投資源別:民間資本がリード、公共資金が加速

民間資本は2025年のプロジェクト量の74.40%を資金調達し、安定した賃貸利回りを目指す年金基金および開放型シュペツィアルフォンズに支えられています。ESGとの連動がこのプールの増加分を提供しており、グリーンラベルの建物は低いプレミアム償却を実現しています。

公共資金は、社会住宅向け支出が2028年までに200億ユーロを超えて増加することにより、5.11%という最も急速なCAGRを記録しています。DKBの5億ユーロの社会住宅債券は、500万人超の住民にサービスを提供する自治体プロバイダーに低コストの資金を供給しています。調達期間が実行を遅らせる一方で、保証された土地へのアクセスと補助金の整合性により、公共プロジェクトは構造的に景気循環に逆行する特性を持ち、ドイツ住宅建設市場にレジリエンスを付加しています。

注記: 個別セグメントの全データはレポート購入後に閲覧可能です

地域別:ベルリンがリーダーシップを維持、ドイツその他地域がペースを上げる

ベルリンは2025年のドイツ住宅建設市場規模の59.20%を占め、2025年第1四半期だけで23億5,000万ユーロ(25億9,000万USD)の住宅取引を背景として、その地位を確固たるものにしています。政府機関と国際ビジネスの拡大が所得層全体にわたる吸収需要を下支えしています。家賃の中央値は2022年から2023年にかけて14%上昇し、デベロッパーのマージンを強化しています。

ハンブルク、フランクフルト、ライプツィヒ、ドレスデンなどの地方都市は、交通インフラの整備と低い地価が住民と投資家の双方を引き付けることにより、2031年にかけて4.54%という高いCAGRを合算で記録しています。ハンブルクのハーフェンシティ「グラスブルック」地区は35%補助住宅を含む3,000戸の新築アパートを供給します。これらのプロジェクトは、ドイツ住宅建設市場における地理的な投資機会の広がりを示しています。

地域分析

ベルリンは政治的首都の地位と深い雇用主の多様性を兼ね備え、市場をリードしています。2025年第1四半期の取引量25億USDは前年比3倍の水準であり、高い融資コストにもかかわらず市場への信頼を示しています。Vonoviaが7億ユーロで4,500戸を売却して新規事業への資本を解放するなど、大規模ポートフォリオの転売が行われています。しかし、厳格な家賃規制とエネルギー規制がコンプライアンスコストを引き上げており、小規模デベロッパーよりも大手事業者に有利な環境となっています。

ミュンヘンは2024年に1平方メートルあたり8,787ユーロ(9,697.68USD)と、ドイツで最も高い住宅市場であり続けています。土地不足と厳格な用途地域規制が供給を制限し、約2%という低い価格弾力性をもたらしています。価格上昇が続くことで郊外への需要がスピルオーバーし、リモートワーク世帯を対象としたヴィラ建設業者がその恩恵を受けています。社会住宅予算は住宅の手の届く価格を維持するために不可欠ですが、官僚的な複雑さがプロジェクトの着工までの期間を長期化させています。

ハンブルクとフランクフルトはドイツその他地域セグメントの成長軸を形成しています。ハーフェンシティのMoringaタワーはリサイクル可能な材料と屋上庭園を組み込んでおり、サステナビリティ基準がベルリン以外にも波及していることを示しています。フランクフルトの金融サービスの強みは集合住宅タワーへの外国資本を引き付け、空室率を3%未満に維持しています。これらの都市は合わせてドイツ住宅建設市場を多様化させ、集中リスクを軽減しています。

競争環境

ドイツ住宅建設市場は適度に集中しています。Vonovia、Deutsche Wohnen、およびHOCHTIEFは、土地取得から資産管理に至る垂直統合を活用してコスト優位性を確保し、大規模なESG投資を引き受けています。Vonoviaは2028年までに年間資本支出を20億ユーロ(22億USD)に倍増させ、2045年までに実質的に気候中立なストックを目指す方針です。Deutsche Wohnenは2,000戸にわたるヒートポンプのレトロフィットを試験的に実施し、HOCHTIEFはAI駆動の工程管理ツールを追加して労働力のボトルネックを解消しています。

挑戦者はモジュラー効率に注力しています:GOLDBECKの工場ネットワークは全国規模でシェルアンドコアモジュールを1平方メートルあたり2,000ユーロ(2,207.28USD)と、平均的な現場施工コストを約20%下回る水準で供給しています。KUKAのロボットシステムが壁パネルの組み立てを自動化し、サイクルタイムを70%削減して希少な職人への依存を低減しています。

戦略的パートナーシップが増加しています。STRABAGはプレディクティブメンテナンスソリューションのためにPropTechスタートアップと連携し、Berlin Hypは従来のスプレッドより15~25ベーシスポイント低い水準でグリーン建設ローンを引き受けています。気候コンプライアンス、デジタル建設、手頃な価格の住宅供給を組み合わせる能力が、ドイツ住宅建設市場全体における競争優位性を定義しています。

ドイツ住宅建設産業リーダー

HOCHTIEF AG

Ed. Züblin AG

GOLDBECK GmbH

Max Bögl Group

Deutsche Wohnen SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Vonovia SEの調整済みEBITDAが6億9,850万ユーロ(7億7,089万3,000USD)と15.1%増加し、2025年中に12億ユーロ(13億2,000万USD)をアップグレードおよび新築工事に投資する計画を確認しました。

- 2025年3月:Vonoviaは2024年に3,747戸を完成させ、長期目標である70,000戸を再確認しながら、2025年にさらに約3,000戸の着工を予定しています。

- 2024年12月:Partners GroupがEmpira Groupの買収に合意し、140億ユーロ(154億5,000万USD)の住宅開発パイプラインを取得しました。

- 2024年12月:HERO SoftwareがDACH地域での建設SaaS事業拡大に向けて4,000万ユーロ(4,414万USD)のシリーズBファンディングを確保しました。

ドイツ住宅建設市場レポートの調査範囲

住宅建設には、主として居住目的で占有・使用されているか、または占有・使用されることを意図した一戸建て住宅または二世帯住宅の建設が含まれます。

市場概況、経済の評価および各セクターの経済への貢献、主要セグメントの市場規模の推計、市場の新興トレンド、市場ダイナミクス、地理的トレンド、およびCOVID-19の影響を含む、ドイツ住宅建設市場の包括的な背景分析がレポートに収録されています。

ドイツ住宅建設市場はタイプ別(アパート・コンドミニアム、および一戸建て住宅・ヴィラ)、建設タイプ別(新規建設と改修工事)に区分されています。レポートは上記の全セグメントについてUSDベースの金額で市場規模を提供しています。

| アパートおよびコンドミニアム |

| ヴィラおよび一戸建て住宅 |

| 新規建設 |

| 改修工事 |

| 従来型現場施工 |

| 近代的建設工法(プレファブリケーション、モジュラー工法等) |

| 公共 |

| 民間 |

| ベルリン |

| ミュンヘン |

| フランクフルト |

| ハンブルク |

| ドイツその他地域 |

| タイプ別 | アパートおよびコンドミニアム |

| ヴィラおよび一戸建て住宅 | |

| 建設タイプ別 | 新規建設 |

| 改修工事 | |

| 建設工法別 | 従来型現場施工 |

| 近代的建設工法(プレファブリケーション、モジュラー工法等) | |

| 投資源別 | 公共 |

| 民間 | |

| 都市別 | ベルリン |

| ミュンヘン | |

| フランクフルト | |

| ハンブルク | |

| ドイツその他地域 |

レポートで回答される主要な質問

ドイツ住宅建設市場の現在の規模はどのくらいですか?

2026年に2,506億9,000万USDと評価されており、4.15%のCAGRで2031年までに3,072億1,000万USDに達すると予測されています。

なぜ改修工事が新築を上回って市場を支配しているのですか?

ドイツの住宅の約3分の2は1980年以前に建設されており、EUのエネルギー規制により既存ストックのアップグレードは新築より安価かつ迅速であるため、2025年の市場シェアにおいて改修工事が55.60%を占めています。

ドイツ全体の住宅建設に占めるベルリンのシェアはどの程度ですか?

ベルリンは2025年のドイツ住宅建設市場価値の59.20%を占め、堅調な取引量と人口流入に牽引されています。

モジュラー建設はどのような役割を果たしていますか?

近代的なモジュラー工法は4.49%のCAGRで成長しており、建設期間を最大70%短縮できますが、2025年時点では活動全体のわずか8.70%にとどまっています。

最も急速に拡大している資金調達源はどれですか?

社会住宅予算と補助付き融資プログラムを通じた公共資本が5.11%のCAGRで拡大しており、民間部門の成長を上回っています。

ESG基準はプロジェクト融資にどのような影響を与えていますか?

グリーンラベルのプロジェクトはより安価な資金調達にアクセスでき、Berlin Hypの需要超過となったグリーン債券やDeutsche Bankの割引住宅ローンがその好例であり、持続可能な開発に対する融資プレミアムを生み出しています。

最終更新日: