タイ建設市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

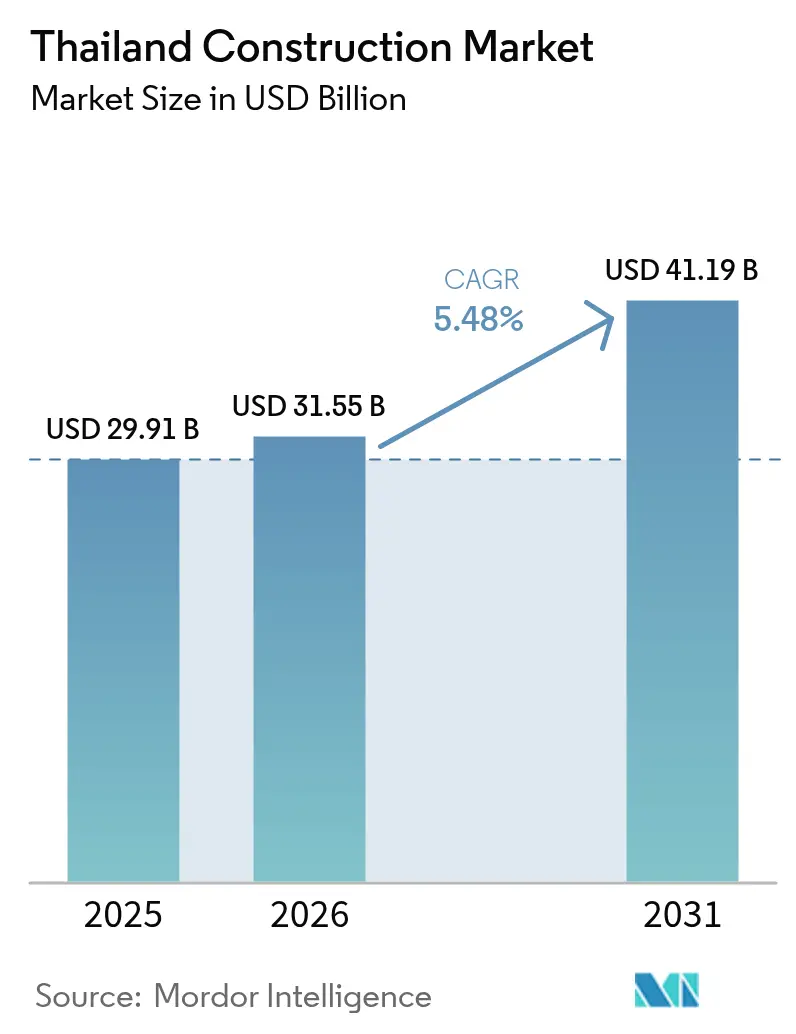

| 基準年の市場規模 (2025) | 29.91 十億米ドル |

| 市場規模 (2026) | 31.55 十億米ドル |

| 市場規模 (2031) | 41.19 十億米ドル |

| 成長率 (2026 - 2031) | 5.48% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタイ建設市場分析

タイ建設市場の規模は2026年に310億5,500万米ドルと推定され、2025年の299億1,000万米ドルから成長し、2031年には411億9,000万米ドルに達する見込みであり、2026年〜2031年にかけて年平均成長率(CAGR)5.48%で拡大します。この成長を支えるのは、政府による757億米ドルの全国交通インフラ整備計画、141億米ドルのランドブリッジ回廊、そしてバンコクおよび地方都市を地域の物流・観光ハブとして位置づける大規模な民間複合開発プロジェクト群です。96億米ドルのタイ・中国間高速鉄道第2フェーズ、4億3,000万米ドルのウタパオ第2滑走路、39億米ドルの2025年インフラ整備パッケージなどの大型プロジェクトは、大手ゼネコンの受注残を潤沢に保ちながら、サプライヤーに対して安定したキャッシュフローの見通しを示しています。同時に、リノベーション需要、デジタル設計ツールの普及、低炭素建設資材の採用がプロジェクト経済性を変革し、タイの老朽化した建築ストックから新たな価値を引き出す投資機会を生み出しています。熟練労働力の不足、マンションの供給過剰、コスト上昇といった供給面の課題が短期的なモメンタムを抑制する一方、プレファブリケーション工法やサステナブル建設ソリューションの採用を加速させており、2030年に向けてタイ建設市場はより強固な構造的基盤を固めています[1]運輸省、「2025年〜2026年インフラ投資計画」、運輸省、mot.go.th。

レポートの主要ポイント

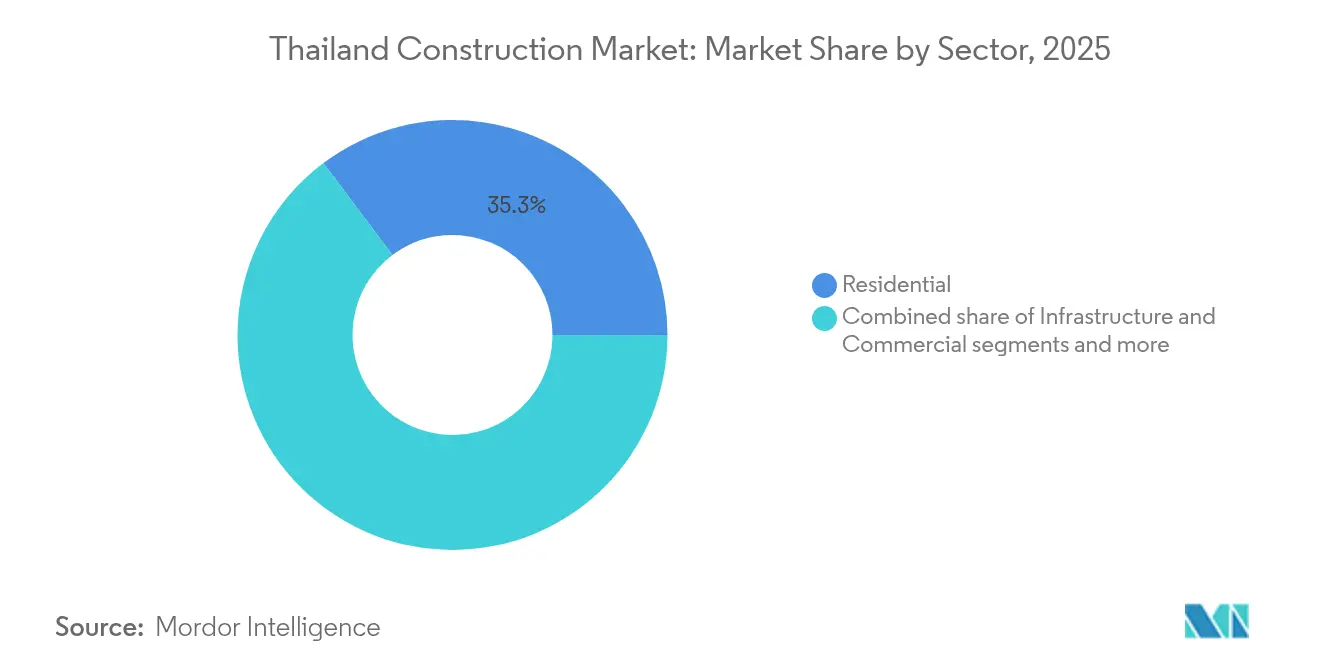

- セクター別では、住宅セグメントが2025年のタイ建設市場シェアの35.25%をリードし、インフラセグメントは2031年までCAGR 5.86%で成長を続けています。

- 建設タイプ別では、新規建設が2025年のタイ建設市場規模の73.50%を占め、リノベーションは2026年〜2031年にかけてCAGR 6.01%で拡大する見込みです。

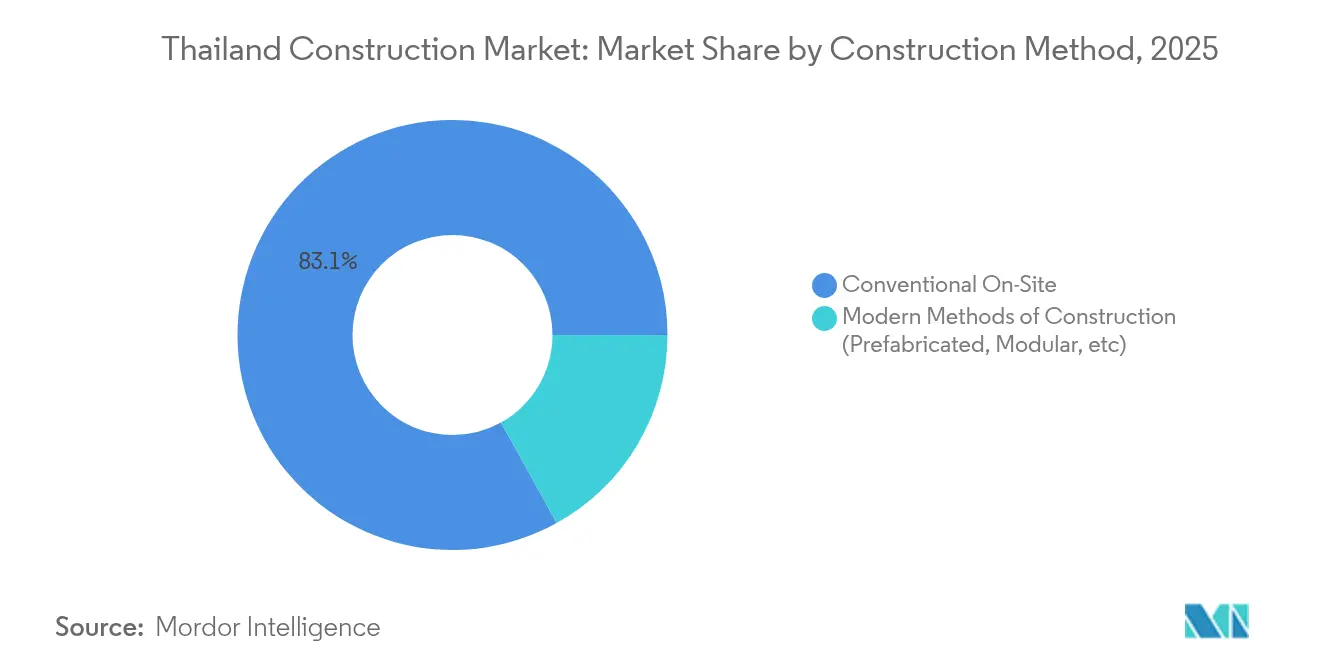

- 建設工法別では、従来型現場施工が2025年のタイ建設市場規模の83.05%を占めましたが、モダンな工法は年率6.12%で成長すると予測されています。

- 投資源別では、民間セグメントが2025年のタイ建設市場シェアの59.65%を占め、CAGR 6.19%で成長しています。

- 都市別では、バンコクが2025年のタイ建設市場活動の41.10%を占め、チェンマイが2031年までCAGR 6.44%で最速の成長を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

タイ建設市場のトレンドとインサイト

促進要因の影響度分析*

| 促進要因 | CAGR予測への影響度(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 主要インフラの整備展開(鉄道、空港、大量輸送機関) | +1.2% | 全国規模、東部経済回廊(EEC)とバンコクに注力 | 長期(4年以上) |

| 道路、橋梁、港湾における官民連携(PPP)推進 | +0.8% | 全国規模、東部経済回廊(EEC)での早期効果 | 中期(2〜4年) |

| 複合用途・交通指向型開発 | +0.6% | バンコク、プーケット、パタヤ、チェンマイ | 中期(2〜4年) |

| 再生可能エネルギーと送電網の拡張 | +0.5% | 東北部および南部 | 長期(4年以上) |

| バンコクおよび地方都市における都市住宅需要 | +0.4% | バンコク首都圏(BMA)、チェンマイ、プーケット | 短期(2年以内) |

| デジタル建設ツールの普及 | +0.3% | 全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

主要インフラの整備展開が全国的な建設需要の急増を牽引

2025年に223プロジェクトを対象とした39億米ドルという過去最大規模の予算が公共支出の柱となり、鉄道・道路・航空分野のプロジェクトが受注パイプラインを牽引しています。96億米ドルのタイ・中国間高速鉄道および4億3,000万米ドルのウタパオ滑走路は、こうしたメガプロジェクトが一次ゼネコンに対して生み出す収益の視認性を示すと同時に、タイをASEAN物流ハブとして確立するものです。2030年を超える長期の工期は、土木工事に対する複数年にわたる需要を保証し、タイ建設市場における安定性を示しています。

官民連携がプロジェクト推進を加速

官民連携(PPP)法の成熟により308億米ドルの計画投資が解放され、すでに133億米ドルの優先事業が承認されています。レムチャバン港フェーズ3は公共資本47%と民間資本53%を組み合わせ、年間コンテナ取扱量を1,800万TEUに引き上げるもので、技術力を持つ外国オペレーターを惹きつけ工程管理を徹底するリスク分担スキームを体現しています。この枠組みは、公的財政への負担を軽減しながらタイ建設市場に予測可能なキャッシュフローをもたらします[2]政府広報局、「レムチャバン港フェーズ3 PPP枠組み」、政府広報局、thailand.prd.go.th。

複合用途開発が都市景観を変革

デベロッパーは、利便性の追求と土地生産性の向上という消費者ニーズに応える、小売・オフィス・住宅が一体化した完全統合型クラスターを展開しています。2024年〜2026年にわたるCentral Pattanaの4億2,400万米ドルのプログラムおよび1億2,700万米ドルのセントラルクラビサイトは、バンコクを超えて観光回廊へと広がるプロジェクトの典型例です。こうした事業は建設会社に収益源の多様化をもたらし、交通指向型の都市計画を促進し、設計水準を向上させることで、タイ建設市場を豊かにしています。

再生可能エネルギー建設が送電網インフラを拡充

2037年までに発電量の50%を再生可能エネルギーで賄うという国家目標が、太陽光発電所、風力発電設備、蓄電池の持続的な需要を下支えしています。アジア開発銀行(ADB)による12プロジェクトを対象とした8億2,000万米ドルの融資は、クリーンエネルギー土木工事に流入する資本の規模を示しています。東北部および南部農村地域への送電網延伸は高度な工学的専門知識を要し、タイ建設市場における専門EPCファームの機会を広げています。

抑制要因の影響度分析*

| 抑制要因 | CAGR予測への影響度(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 熟練労働力不足と賃金上昇によるコスト増加および工期延長 | -0.9% | 全国規模、バンコクおよび東部経済回廊(EEC)地域で最も深刻 | 短期(2年以内) |

| バンコクにおけるマンション販売低迷による工事中止と着工遅延 | -0.7% | バンコク首都圏(BMA)、地方都市への波及を含む | 中期(2〜4年) |

| 用地取得と環境審査による許認可プロセスの遅延 | -0.5% | 全国規模、特にインフラおよび産業プロジェクトに影響 | 中期(2〜4年) |

| 国際的な資材価格の高騰と物流上の課題によるゼネコン利益率の圧迫 | -0.4% | 全国規模、輸入依存型プロジェクトへの影響が大きい | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

熟練労働力不足がプロジェクト遂行を制約

国内の人材プールの逼迫と賃金上昇により、ゼネコンは外国人労働者の採用を余儀なくされていますが、就労許可の承認は依然として需要に追いつかず、工期の延長とマージンの侵食をもたらしています。大手企業は社内研修と機械化によってこの逼迫を緩和する一方、中小建設会社は工程保証を満たすことに苦慮しており、タイ建設市場の短期的なペースを抑制しています。

バンコクのマンション供給過剰が住宅建設を抑制

23万5,000戸の未販売マンション在庫により、デベロッパーは新規着工を抑制せざるを得ず、高層タワーから低層住宅形態へと注力点をシフトしています。地震に関連する安全懸念と家計債務の高止まりが新規住宅ローンの需要を抑え、吸収サイクルを長期化させ、バンコク中心市場における住宅着工件数を低迷させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セクター別:住宅の優位性の中でインフラが成長をリード

住宅セグメントは、都市人口の増加とライフスタイルの変化を背景に、2025年のタイ建設市場シェアの35.25%を獲得しました。しかし、インフラは明確な成長エンジンであり、タイが地域物流の主導権を追求する中、2031年までCAGR 5.86%で成長すると予測されています。旅客鉄道回廊、空港滑走路、高速道路が受注リストを占め、コネクティビティを重視する明確な政策転換を反映しています。その象徴が、96億米ドルの予算が計上されたタイ・中国間高速鉄道第2フェーズ、およびドンムアン・スワンナプーム・ウタパオを観光客の流れで結ぶ3空港高速鉄道リンクです。これらの回廊は土木ゼネコンに長期的な収益をもたらし、不動産デベロッパーにとっての新たな商圏を開拓します。

商業建設は観光回復と複合用途開発への取り組みを背景に反転しています。Central Pattanaの4億2,400万米ドルの多都市プログラムは小売・ホスピタリティ分野の復活を示し、コワーキングスペースやライフサイエンスラボの台頭が需要を多様化しています。東部経済回廊(EEC)に連動した産業施設は、電子機器、自動車、先端バイオテクノロジーのテナントを取り込み、タイ建設市場におけるインフラ誘発の波及効果を強化しています。

インフラの勢いは保証された公的資金と、すでに港湾・道路・鉄道パッケージの133億米ドルを承認済みのPPPパイプラインに支えられています。再生可能エネルギー発電所と送電網の整備が交通インフラ事業を補完し、ゼネコンのスコープを広げ、景気循環の平準化に寄与しています。その結果、タイ建設市場規模に占めるインフラのシェアは、2020年代末までに住宅を上回る勢いを見せています。

注記: 全セグメントの個別シェアはレポート購入後に閲覧可能

建設タイプ別:新規建設の優位性の中でリノベーションが勢いを増す

新規建設は2025年のタイ建設市場規模の73.50%を占め、交通インフラおよびグリーンフィールド不動産の継続的な整備を反映しています。代表的な事例には、ランドブリッジ第1フェーズ(141億米ドル)とウタパオ国際空港第2滑走路(4億2,900万米ドル)が挙げられます。グリーンフィールドプロジェクトは構造用鋼材、セメント、重機に対する即座の大量需要を生み出し、資材サプライヤーの受注量を確保します。

リノベーションは規模こそ小さいものの、2031年までCAGR 6.01%という最速成長セグメントです。バンコクの老朽化したオフィスビル、1990年代のマンション、地方のホテルが初の大規模改修サイクルに入りつつあります。企業のESG目標と電気料金の上昇が、断熱ファサード、LED照明のアップグレード、スマートビル制御システムを活用したエネルギー効率改善のための改修工事を促進しています。SCGの低炭素セメント生産シェア63%は、この波を取り込む同社の優位性を示しており、タイ建設市場におけるリノベーションに戦略的な環境的意義を与えています。

不動産オーナーは、特に用地が希少な都心の密集地域において、スピーディな市場投入と低い規制上のハードルという観点からリノベーションを評価しています。リノベーションのシェアが高まる中、設計コンサルタントや専門ゼネコンは安定した業務量から恩恵を受ける一方、資材メーカーはグリーン認証に向けてポートフォリオを転換し、価格決定力を守ろうとしています。

建設工法別:モダンな工法が従来型の優位性に挑む

従来型現場施工は、歴史的に豊富な労働力プールと根強いサプライチェーンに支えられ、2025年のタイ建設市場規模の83.05%を占めました。場所打ちコンクリートは中層ビルやインフラ基礎杭での人気を維持しています。しかし、賃金上昇と労働力不足が機械化ソリューションへの需要を高めています。ゼネコンはサコンナコン県で先駆けて導入されたプレキャストセグメンタル橋梁を活用し、工期を最大30%短縮しています。

モダンな建設工法は年率6.12%で成長が見込まれ、プーケットのリゾート向けボリューム型モジュールホテル客室やバンコク郊外の低廉住宅向け工場製作壁パネルを含みます。CPACの3Dプリント構造部材は資材廃棄物の削減と現場組立のスピードアップに寄与しており、従来工法からモダンな工法へのシフトは2026年以降に加速すると見られています。政府のインフラ入札でBIM(ビルディング・インフォメーション・モデリング)連携が増加する中、後発採用者も含めてデジタル化が促進され、タイ建設市場全体の生産性基準を引き上げています。

注記: 全セグメントの個別シェアはレポート購入後に閲覧可能

投資源別:民間セクターが成長を牽引

民間セグメントは2025年のタイ建設市場シェアの59.65%を占め、2031年までCAGR 6.19%で成長する見込みです。産業団地オペレーターのWHA Corporationが堅調な土地販売による61%の増収を報告し、東部経済回廊(EEC)への投資家の旺盛な意欲を裏付けています。複合用途デベロッパーやホテルチェーンはREITや社債を資金調達手段として活用し、公的予算が逼迫した際にも工事を継続できる幅広い資金基盤を確保しています。

公共投資は戦略的な基盤として、757億米ドルの交通マスタープランなどのメガプロジェクトを支えています。PPPの枠組みは両者の資本を融合させ、スポンサーに予測可能なリターンをもたらしながら政府財政のリスクを軽減します。レムチャバン港フェーズ3のような注目度の高い事業受注はこのモデルの成功を示し、タイの投資先としての評判を高めています。民間の財務基盤が拡大するにつれ、資金調達の多様化がタイ建設市場を景気循環のショックから一層保護しています。

地域分析

バンコクは大量輸送機関の拡張、プレミアムオフィスの改修、大型小売プロジェクトを背景に、2025年のタイ建設市場の41.10%のシェアを堅持し、市場の中核を成しています。用地不足と高い建設基準が開発コストを押し上げ、住宅価格は前年比22%上昇しましたが、未販売マンションの在庫が新規高層着工を抑制しています。ゼネコンは交通結節点近隣の敷地、グリーン改修、都市の行政・商業の中枢としての役割を強化する公共工事に注力しています。

チェンマイは地方都市振興政策を背景に2031年までCAGR 6.44%を記録し、際立った成長拠点となっています。新設の米国領事館建物は国際的な信頼を示し、地元当局はスマートシティインフラ、サステナビリティ基準、文化遺産保護を優先しています。このバランスの取れたアプローチがライフスタイル重視の居住者、大学、軽工業投資家を惹きつけ、観光を超えた建設需要を広げています。

プーケット、パタヤ、その他タイ各地もリゾートの建替え、産業団地の展開、再生可能エネルギー発電所を通じて着実な成長機会を提供しています。Central Pattanaの1億2,700万米ドルのセントラルクラビ複合施設は観光回廊における複合用途の勢いを示し、ウドンタニ県のセーングタイパランガン太陽光発電アレイはクリーンエネルギー投資がいかに農村地域にまで土木工事の発注をもたらすかを示しています。これらの地域が集まることで経済的な一極集中リスクが低減され、タイ建設市場の多拠点型成長モデルが確立されています。

競合状況

タイ建設市場は中程度の分散度であり、単一プレイヤーのシェアが低二桁台を超えることはなく、上位5社の合算売上高シェアも35%を超えることはないと見込まれます。国内大手であるItalian-Thai Development、Ch. Karnchang、Sino-Thai Engineeringは長年にわたる政府との関係と多分野にわたる技術力を活かし、複雑な鉄道・空港パッケージの受注を確保しています。2025年のプロジェクト崩壊事故を受けた外国ゼネコンへの審査強化により、資格要件が厳格化し、実績ある安全管理体制を持つ企業が優遇されることが予想されます。

戦略的な動きはテクノロジーとサステナビリティを中心に展開されています。SCGは低炭素セメントを生産の63%に引き上げ、3Dプリンティング応用を進化させており、グリーン資材へのポートフォリオシフトを鮮明にしています。WHA Corporationはエレクトロニクスのリショアリングを追い風に2024年第1四半期の土地売却をほぼ倍増させ、Central Pattanaは観光回復と小売高密度化を取り込むべく4億2,400万米ドルの多都市プログラムを展開しました。こうした投資は、タイ建設市場全体においてファサードエンジニアリング、スマートビルシステム、グリーン認証内装の専門サブコントラクターに新たな事業機会を生み出しています。

地理的多様化が一般的なリスクヘッジ手段となっています。ゼネコンは競合が薄く市区町村の計画当局が優遇措置を提供するチェンマイ、コンケン、沿岸物流回廊の地方案件を積極的に獲得しています。再生可能エネルギーのEPC専門企業やプレファブスタートアップが太陽光発電所や短工期を要するホテルポッドを対象に市場参入しています。既存の建設会社はアライアンス、デジタル現場監視、設計施工一括請負パッケージで対応し、競争力を維持しています。

タイ建設産業のリーディングカンパニー

Italian-Thai Development PCL

Sino-Thai Engineering & Construction PCL

Ch. Karnchang PCL

Unique Engineering & Construction PCL

TTCL Public Company Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Central Pattanaは2024年〜2026年にわたる4億2,400万米ドルの複合用途拡張計画を発表し、1億2,700万米ドルのセントラルクラビプロジェクトを目玉として掲げました。

- 2025年4月:内閣は141億米ドルのランドブリッジを前進させ、2026年第3四半期の着工を予定として国際入札を募りました。

- 2025年7月:GMTPのLNG(液化天然ガス)ターミナル合弁事業が、マプタプットフェーズ3に向けてPOSCO E&C–CAZコンソーシアムと上部構造のEPCC契約を締結し、タイの次世代年間800万トン規模の輸入拠点を整備する国際パートナーを確定しました。

- 2025年2月:タイ・中国間高速鉄道第2フェーズが96億米ドルの予算で承認され、同年中に入札が開始される予定です。

タイ建設市場レポートのスコープ

タイ建設市場は、商業建設、住宅建設、産業建設、インフラ(交通建設)、エネルギー・ユーティリティ建設など、さまざまなセクターにおける建設プロジェクトの成長を対象としています。

タイ建設市場は、セクター別(住宅、商業、産業、インフラ(交通)、エネルギー、ユーティリティ)およびタイプ別(新規建設、増築、改修)に区分されています。

本レポートは、上記すべてのセグメントについてタイ建設市場の規模と予測を金額(米ドル)で提供します。

| 住宅 | アパート・マンション |

| ヴィラ・低層住宅 | |

| 商業 | オフィス |

| 小売 | |

| 産業・物流 | |

| その他 | |

| インフラ | 交通インフラ(道路、鉄道、航空、その他) |

| エネルギー・ユーティリティ | |

| その他 |

| 新規建設 |

| リノベーション |

| 従来型現場施工 |

| モダンな建設工法(プレファブリケーション、モジュール工法等) |

| 公共 |

| 民間 |

| バンコク |

| プーケット |

| パタヤ |

| チェンマイ |

| タイその他地域 |

| セクター別 | 住宅 | アパート・マンション |

| ヴィラ・低層住宅 | ||

| 商業 | オフィス | |

| 小売 | ||

| 産業・物流 | ||

| その他 | ||

| インフラ | 交通インフラ(道路、鉄道、航空、その他) | |

| エネルギー・ユーティリティ | ||

| その他 | ||

| 建設タイプ別 | 新規建設 | |

| リノベーション | ||

| 建設工法別 | 従来型現場施工 | |

| モダンな建設工法(プレファブリケーション、モジュール工法等) | ||

| 投資源別 | 公共 | |

| 民間 | ||

| 主要都市別 | バンコク | |

| プーケット | ||

| パタヤ | ||

| チェンマイ | ||

| タイその他地域 | ||

レポートにおける主要な質問への回答

タイ建設市場の現在の規模はいくらですか?

市場は2026年に310億5,500万米ドルと評価されており、2031年までに411億9,000万米ドルに達する見込みです。

タイの建設活動において最大のシェアを占めるセクターはどれですか?

住宅建設が2025年の市場総額の35.25%をリードしており、バンコクおよび地方都市における継続的な都市化と住宅需要によって牽引されています。

市場内で最も急速に成長しているセグメントはどれですか?

インフラ建設は高速鉄道、空港、港湾プロジェクトに支えられ、2031年までCAGR 5.86%で拡大しています。

タイの建設産業における民間投資はどの程度重要ですか?

民間資本は建設活動の59.65%を占め、CAGR 6.19%で成長すると予測されており、強いビジネス信頼感と成熟したPPP枠組みを反映しています。

最も急速な建設成長を記録している地域はどこですか?

チェンマイが最高の成長速度を示しており、地方都市開発が加速する中、2026年〜2031年にかけてCAGR 6.44%が見込まれています。

従来型現場施工に依存しているプロジェクトの割合はどの程度ですか?

従来型現場施工が現在の活動の83.05%を占めていますが、モダンなプレファブリケーション工法がCAGR 6.12%で普及しつつあります。

最終更新日: