インド住宅建設市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

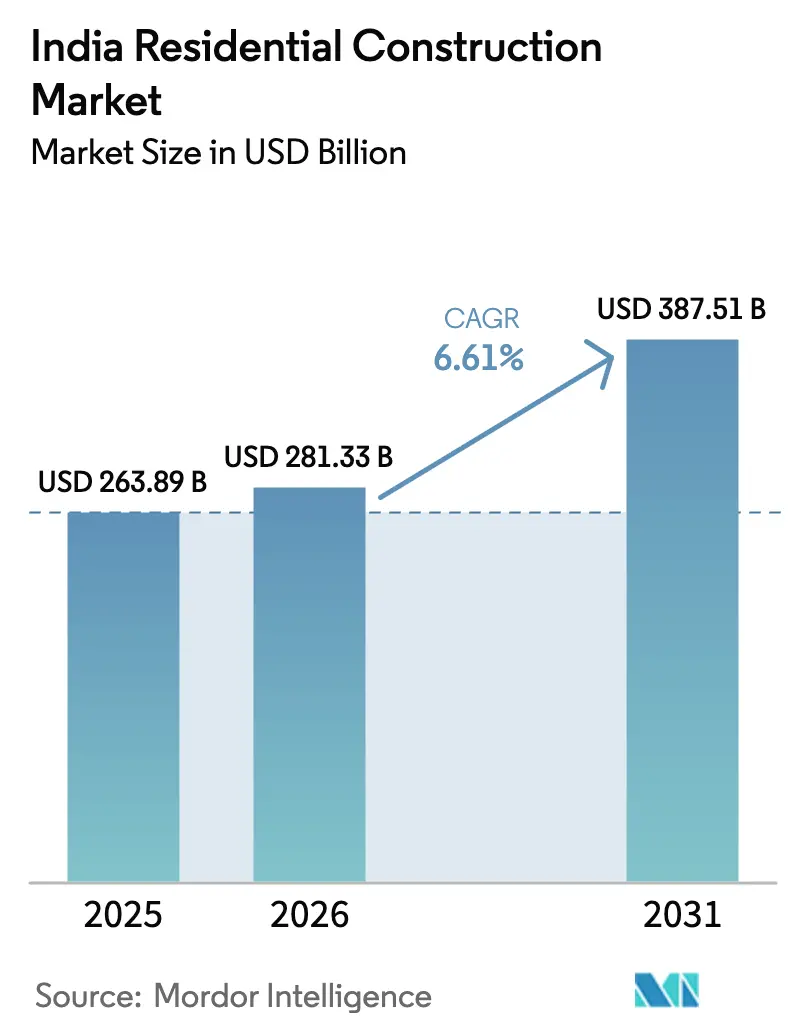

| 基準年の市場規模 (2025) | 263.89 十億米ドル |

| 市場規模 (2026) | 281.33 十億米ドル |

| 市場規模 (2031) | 387.51 十億米ドル |

| 成長率 (2026 - 2031) | 6.61% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド住宅建設市場分析

インド住宅建設市場規模は2025年に2,638億9,000万米ドルと評価され、2026年の2,813億3,000万米ドルから2031年には3,875億1,000万米ドルに達すると推定され、予測期間(2026年~2031年)のCAGRは6.61%となっています。

バランスシートの規律強化がインド住宅建設市場を下支えしており、上場大手デベロッパーは2025年度に平均純負債自己資本比率を0.05まで引き下げ、増資および用地取得を促進する水準に達しています。2025年2月以降の累計125ベーシスポイントの政策金利引き下げにより住宅ローンコストが低下し、プレミアム物件の発売が主要都市で加速する一方、中間所得層および手頃な価格帯の需要が回復しています。公共支出は依然として重要な役割を果たしており、2026年度連邦予算は都市チャレンジ基金に118億米ドル、SWAMIH基金2に18億米ドルを拠出し、都市住宅パイプラインの強化と停滞プロジェクトの解消を図っています。プレミアム化により収益は高額物件に集中しており、2025年上半期には11万8,000米ドル超の住宅が価値全体の62%を占め、ムンバイおよびデリーNCRの在庫サイクルを短縮する一方、ティア2都市では住宅取得可能性の格差が拡大しています。

主要レポートのポイント

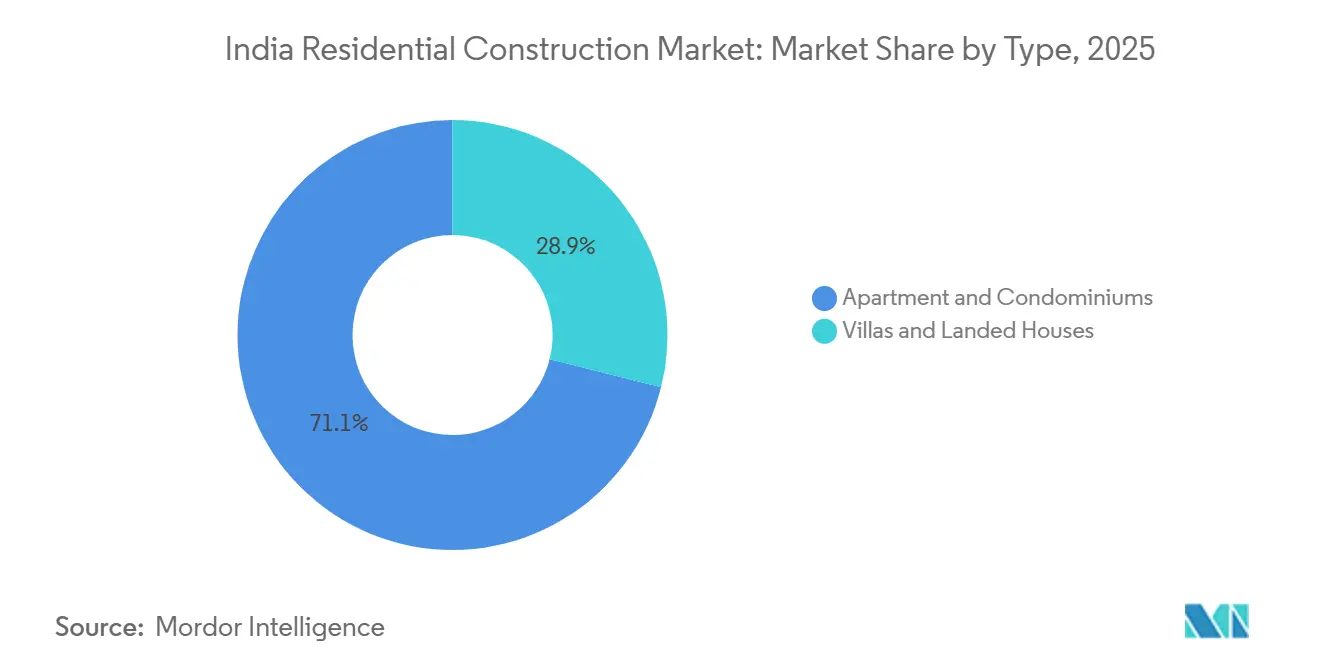

- タイプ別では、アパートおよびコンドミニアムが2025年のインド住宅建設市場シェアの71.1%を占めてトップとなり、ヴィラおよび戸建住宅は2031年までに6.97%のCAGRで拡大する見込みです。

- 建設タイプ別では、新規建設が2025年のインド住宅建設市場規模の81.2%を占め、リノベーションは2031年にかけて7.05%のCAGRで拡大しています。

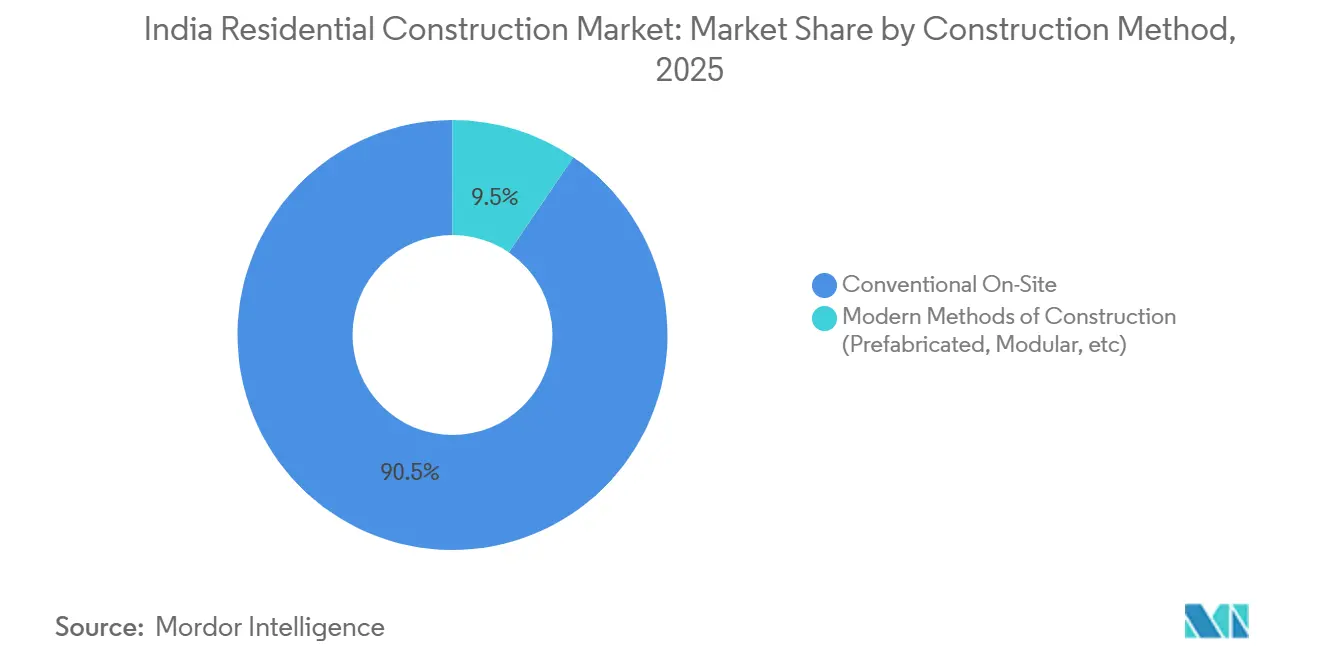

- 建設工法別では、従来型現場施工が2025年に市場の90.5%を占め、現代的なプレファブおよび3Dプリント工法は2031年までに7.21%のCAGRで成長する見込みです。

- 投資源別では、民間資本が2025年に83.4%を占めて優位に立ち、PMAY都市2.0に連動した公共部門の工事は2031年までに6.82%のCAGRで増加する見込みです。

- 都市別では、ムンバイ首都圏が2025年に22.8%のシェアを占め、ハイデラバードが2026年から2031年にかけて最速の7.41%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド住宅建設市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~) CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市インフラ整備による新たなマイクロマーケットの開拓 | +1.5% | 全国規模、ハイデラバード・プネーで早期効果 | 長期(4年以上) |

| 高額セグメントにおける需要のプレミアム化 | +1.2% | ムンバイ、デリーNCR、ベンガルール、プネー | 中期(2~4年) |

| 手頃な価格の住宅向けPMAY都市2.0パイプライン | +1.1% | 全国のティア1・ティア2都市 | 中期(2~4年) |

| 土地利用効率を高める高層・高密度プロジェクトへの移行 | +1.0% | ムンバイ、ベンガルール、プネー、ハイデラバード | 中期(2~4年) |

| 販売速度と回収を加速するデジタル化 | +0.9% | 主要都市圏 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

都市インフラ整備による新たなマイクロマーケットの拡大

交通回廊が需要マップを塗り替えています。2026年度予算は地下鉄延伸と高速道路に特化した都市チャレンジ基金に118億米ドルを計上しました [1]インド政府報道情報局、「地下鉄・高速道路向けインフラ予算配分」、pib.gov.in。ハイデラバードのコカペット地区はその恩恵を示す好例であり、Godrej Propertiesが電子入札で取得した5エーカーの用地は、近隣のITハブを活用して4億9,000万米ドルの収益ポテンシャルを有しています。プネーおよびデリーNCRでも同様のパターンが見られ、新路線が通勤時間を短縮した2025年第2四半期には価格が17%上昇しました。デベロッパーは低い用地コストを維持しながら、優れた交通アクセスによってプレミアム価格を確保し、都市周辺部の土地を収益化しています。

需要のプレミアム化による発売件数と実現価格の上昇

高額住宅が収益を少数のプロジェクトに集中させています。11万8,000米ドル超の住宅は2025年第4四半期に価値全体の63%を占め、1年前の53%から上昇しました。上場デベロッパーは2025年度に191億米ドルの受注を計上し、DLFとPrestigeはすでに第1四半期に2026年度販売目標の約半分を確保しています。Kolte-Patilは2025年度第3四半期に高級物件の発売を通じて平均販売価格を11%引き上げ、1平方フィートあたり99米ドルとしました。回転率の上昇により保有期間は短縮されていますが、ティア2市場での住宅取得可能性の格差により、企業は共同開発協定や分譲地提供の採用を余儀なくされています。全体として、プレミアム化は利益率の安定性を高め、ブランドのセグメント化を強化しています。

PMAY都市2.0パイプラインによる手頃な価格帯および中間所得層向け需要の支援

2024年8月に承認されたPMAY都市2.0は1,000万戸を目標とし、271億米ドルの補助金を配分しています。信用連動型補助金と賃貸インセンティブが3万6,000米ドル~6万米ドルの価格帯での販売を安定させ、インド住宅建設市場を高級セグメントの景気循環的な軟化から守っています。SWAMIH基金2の18億米ドルの資金は遅延プロジェクトを解消し、即入居可能な在庫を追加し、訴訟リスクを低減しています。手頃な価格の建物はIGBCグリーン手頃な価格の住宅認証の取得を積極的に進め、迅速な承認と補助金へのアクセスを確保しています。公共パイプラインは景気循環に対抗するアンカーとして機能し、景気後退期を通じて建設の継続性を確保しています。

高層・高密度プロジェクトへの移行による土地経済性の向上

規制緩和が垂直方向の可能性を解放しています。カルナータカ州の2026年2月の改革により、30メートル道路沿いで容積率5.2までが認められ、ベンガルールで40~50%多くの販売可能面積が提供されます。ムンバイの2025年10月の規則により、自動高層建築許可が180メートルに引き上げられ、承認時間が大幅に短縮されました。Sunteck Realtyのアンデリ・クルラの2億9,400万米ドルの用地は14億3,000万米ドルの収益を目標としており、1エーカーあたり1億6,800万米ドルに相当し、高密度レイアウトによってのみ達成可能です。高層タワーはプレミアム価格を実現するプレミアムアメニティを支援し、さらに利益率を拡大し、高度な型枠およびタワークレーンシステムの採用を促進しています。

阻害要因の影響分析*

| 阻害要因 | (~) CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い 用地取得コストが利益率を圧迫 | -1.3% | ムンバイ、 デリーNCR、ベンガルール | 中期 (2~4年) |

| 資金調達 コストと信用引き締めが発売を鈍化 | -0.8% | 全国規模、 ティア2都市でより顕著 | 短期 (2年以内) |

| 建設 資材インフレと労働力不足 | -0.7% | 全国規模、 季節的ピーク | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

高い用地取得コストによる事業実現可能性への圧力

デベロッパーは2024年に2,335エーカーを4億6,870万米ドルで購入し、1エーカーあたり平均200万米ドルとなりました。ムンバイの用地は1エーカーあたり460万米ドルと全国平均の2.3倍に達しています。これらの購入に紐づく開発資本の合計は7億3,330万米ドルを超え、収益分配協定への依存度が高まっています。Godrej Propertiesは2024年に12件の協定を締結し、潜在的な受注額は2億7,590万米ドルに上ります[2]Moneycontrol、「2024年の土地取引がINR 3,970億を突破」、moneycontrol.com。合弁事業は初期現金を削減しますが、利益分配と調整リスクをもたらし、市場の減速に対して事業実現可能性をより敏感にさせます。

高い資金調達コストと信用引き締めによる着工遅延

レポレートが5.25%に設定されている一方、2026年度上半期には厳格な審査基準の強化により、全国の住宅ローン成長率は12%に鈍化しました。ノンバンク金融会社の信用拡大は13~15%と予測されており、規制上の精査と延滞の増加を反映して前年のピークを下回っています。投資適格格付けを持たない中小デベロッパーは承認サイクルが長期化し、スプレッドが拡大し、着工が遅延しています。ティア2都市における購入者の借入も同様に影響を受け、意思決定の時間軸が長期化し、手頃な価格帯のセグメントの販売量が低迷しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:アパートが優位、ヴィラが成長で上回る

アパートおよびコンドミニアムは2025年のインドの住宅建設市場シェアの71.1%を占め、用地不足と管理されたアメニティに対する購入者の選好を反映しています。ヴィラおよび戸建住宅は、拡張された高速道路近くでより広いプライベートスペースを求める家族の需要により、2031年までに最速の6.97%のCAGRを記録する見込みです。ベンガルール、プネー、ハイデラバードがヴィラの需要を牽引しており、EmbassyのノースベンガルールにおけるEmbassy Springs拡張用地1,220万米ドルは、ライフスタイル志向の購入者を取り込むためにタウンシップに分譲地を追加しています [3]Embassy Group、「Embassy Springs拡張発表」、embassyindia.com。

アパート需要は価格帯によって細分化されています。59万米ドル超の高級タワーは2025年上半期に前年比8%増となった一方、中間所得層の吸収は住宅取得可能性の圧力により鈍化しました。ハイブリッドな連棟住宅やデュプレックス形式が境界を曖昧にし、デベロッパーが土地を効率的に収益化する柔軟性を提供しています。統合型タウンシップは現在、スペースの最大30%をヴィラに割り当て、憧れと密度の経済性のバランスを取っています。

建設タイプ別:新規建設が主導、リノベーションが加速

新規建設は2025年のインド住宅建設市場規模の81.2%を占め、急速に都市化が進む都市圏における住宅不足を浮き彫りにしています。リノベーションは規模は小さいものの、1980年代の建物が耐震・省エネ改修を受けるにつれ、2031年にかけて7.05%のCAGRで拡大しています。ムンバイの協同組合による再開発は古い住戸を現代的なタワーに置き換え、再建費用を賄う余剰販売可能面積を生み出しています。

2025年に導入された州の一元的窓口ポータルにより、グリーンフィールドサイトの承認時間が短縮され、新規建設の勢いが増しています。改修工事はIGBCグリーン住宅認証の恩恵を受け、エネルギーコストを20~30%削減し、低利融資を確保できます(IGBC.IN)。専門的なファサードおよびMEP請負業者がこの需要に対応するために規模を拡大し、新規建設大手と並行した価値連鎖を形成しています。

建設工法別:従来型が依然として主流、現代的工法がニッチを獲得

従来型現場施工は2025年に90.5%のシェアを維持し、深い請負業者ネットワークと規制上の親しみやすさに支えられています。プレファブおよび3Dプリント工法は防衛・災害救援のパイロット事業に牽引され、7.21%のCAGRで成長する見込みです。IIT-ガンジナガルとCPWDは2025年9月に3Dプリントのプロトタイプを披露しましたが、高い設備コストとコードの不備が大規模普及を制限しています。

手頃な価格の住宅機関はモジュール式ユニットを採用してスケジュールを6~9ヶ月短縮していますが、民間購入者は転売価値について依然として慎重です。従来型工法は設計の柔軟性と労働力吸収において優位性を維持していますが、賃金上昇により今後10年間で工場生産型ソリューションへの経済的優位性が傾く可能性があります。

投資源別:民間資本が優位、公共プロジェクトが加速

民間プレーヤーは2025年の支出の83.4%を占め、改善されたレバレッジ指標に支えられています。大手デベロッパーの純負債自己資本比率0.05は、競合他社に先んじて優良用地を取得する機会主義的な土地購入を可能にしています。BlackstoneによるKolte-Patilの40%取得に向けた2,120万米ドルの第1トランシェは、スケーラブルなプラットフォームに対する機関投資家の信頼を示しています。

PMAY都市2.0に連動した公共部門の建設は6.82%のCAGRで増加しており、ティア2都市における補助金連動型プロジェクトが住宅取得可能性の格差を埋めています。IGBC認証は現在、多くの州の入札の前提条件となっており、サプライチェーン全体に持続可能性基準を浸透させています。

地域分析

市場価値はムンバイ、デリーNCR、ベンガルール、プネー、ハイデラバードに集中しており、2025年に合計で60%を超えています。サウスムンバイやバンドラ・クルラなどのムンバイのプレミアムコリドーは、1エーカーあたり460万米ドルという用地価格にもかかわらず流動性を維持しており、デベロッパーは高い参入コストを償却する垂直型複合用途タワーへの移行を余儀なくされています。自動高層建築の閾値を引き上げた規制緩和が、Sunteckの空港近くの14億3,000万米ドルのスキームに示されるように、より高い建物の建設を促進しています。

ハイデラバードは最速の拡大を示しており、テクノロジーセクターの給与水準と自由な容積率に牽引され、2031年までに7.41%のCAGRを記録する見込みです。Godrejの3つの用地にわたる累計7億9,600万米ドルの投資は全国的な関心を示しています。デリーNCRの前年比17%の価格上昇は、周辺地域を60分圏内の通勤圏に変える地下鉄・高速道路の開通と一致しています。

ティア1の動向はベンガルールとプネーにも反映されており、最近の容積率引き上げにより幹線道路沿いの垂直再開発が解放され、機関投資家に魅力的な高密度形式を支援しています。チェンナイ、コルカタ、および広範なその他インド地域は、PMAY都市2.0の補助金と分譲地提供に支えられ、より安定した成長を示しています。インフラの成熟度が今やマクロ経済の変動よりも都市レベルの吸収を左右しており、インド住宅建設市場を立地固有のファンダメンタルズに根ざしたものにしています。

競争環境

競争は緩やかながら激化しています。上場大手10社は2026年度に175億米ドルの先行販売を目標とし、第1四半期に30%を達成しており、堅調な実行力を示しています。バランスシートの改善が用地取得の積極化を支えており、10年ぶりの低水準のレバレッジ比率により、競合他社に先んじて優良用地を確保することが可能です。テクノロジーが新たな差別化要因となっており、290万米ドル超の公共契約ではBIM採用が義務付けられ、干渉検出とコンプライアンスのための民間での複製が促進されています。

プライベートエクイティが統合を加速しています。BlackstoneによるKolte-Patilの66%取得に向けた計画的な2億1,200万米ドルの投資はプラットフォーム型取引への意欲を裏付けており、AurumによるPropTigerの1,020万米ドルの買収はブローカレッジのリーチをより大きなプロップテックスタックに組み込んでいます。戦略は分岐しており、大型株は高価な用地を収益化するために高級タワーに注力する一方、中型株は資本軽量化を維持するために収益分配と分譲地プロジェクトに軸足を移しています。持続可能性も競争を形成しており、Godrej Propertiesは完全認証のグリーンポートフォリオを報告し、環境配慮型の基準を引き上げています。

ティア2都市が次の競争の場として浮上しています。PMAY都市2.0のパイプラインが量を求める全国的な参入者を引き付け、地元の承認を持つ地域企業はパートナーシップを組むか持分を売却して存在感を維持しています。機関投資家は実行リスクを管理するために組織化されたデベロッパーとの合弁事業を好み、中期的に上位ブランドへのシェア移行がさらに進むことを示唆しています。

インド住宅建設産業のリーダー企業

DLF Ltd

Godrej Properties Ltd

Prestige Estates Projects

Brigade Enterprises

Sobha Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Lodha GroupはSolidrise Realtyの80%を350万米ドルで取得し、新たな高速道路と地下鉄計画を活用してプネー市場に参入しました。

- 2026年1月:Sunteck Realtyは空港近くのムンバイの1.75エーカーの用地を2億9,400万米ドル相当のプロジェクト向けに購入し、交通利便性の高いコリドーにおける高級需要を狙っています。

- 2025年12月:Godrej Propertiesは電子入札を通じてハイデラバードのコカペットに5エーカーの用地を確保し、4億9,000万米ドルの収益ポテンシャルを有しています。

- 2025年1月:Indiabulls Real EstateはEmbassy Groupの事業体と合併し、住宅・商業パイプラインにまたがる全国規模のプラットフォームを形成しました。

インド住宅建設市場レポートの調査範囲

| アパート/コンドミニアム |

| ヴィラ/戸建住宅 |

| 新規建設 |

| リノベーション |

| 従来型現場施工 |

| 現代的建設工法(プレファブ、モジュール式など) |

| 公共 |

| 民間 |

| ムンバイ首都圏 |

| デリーNCR |

| プネー |

| ベンガルール |

| ハイデラバード |

| チェンナイ |

| コルカタ |

| その他インド地域 |

| タイプ別 | アパート/コンドミニアム |

| ヴィラ/戸建住宅 | |

| 建設タイプ別 | 新規建設 |

| リノベーション | |

| 建設工法別 | 従来型現場施工 |

| 現代的建設工法(プレファブ、モジュール式など) | |

| 投資源別 | 公共 |

| 民間 | |

| 都市別 | ムンバイ首都圏 |

| デリーNCR | |

| プネー | |

| ベンガルール | |

| ハイデラバード | |

| チェンナイ | |

| コルカタ | |

| その他インド地域 |

レポートで回答される主要な質問

2031年までにハイデラバードやプネーなどのティア2都市における住宅需要はどの程度成長するか?

ハイデラバードは7.41%のCAGRを達成する見込みであり、プネーは新たな地下鉄路線と高速道路により中間所得層の吸収率が向上する恩恵を受けています。

ムンバイとデリーNCR全体でプレミアムアパートの発売が最近急増している要因は何か?

高所得の成長、インフラ整備、および用地コストの経済性が、デベロッパーを用地価格を相殺できる利益率の高い高級セグメントへと向かわせています。

リノベーションおよび再開発スキームにおける機会の規模はどの程度か?

リノベーションは現在18.8%のシェアを占めていますが、ムンバイとデリーの1980年代の建物が耐震・省エネ改修を受けるにつれ、7.05%のCAGRで拡大しています。

従来型工法を超えてどの建設技術が普及しているか?

プレファブモジュールと3Dプリントコンクリートは7.21%のCAGRポテンシャルを示しており、まず公共住宅と災害救援で普及し、その後より広範な民間利用へと拡大します。

公的資金は手頃な価格の住宅供給にどのような影響を与えているか?

PMAY都市2.0の271億米ドルの補助金プールとSWAMIH基金2の18億米ドルの解決資金が3万6,000米ドル~6万米ドルの価格帯での着工を促進し、プレミアム市場の集中とのバランスを取っています。

最終更新日: