ヨーロッパのすぐに食べられる食品市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

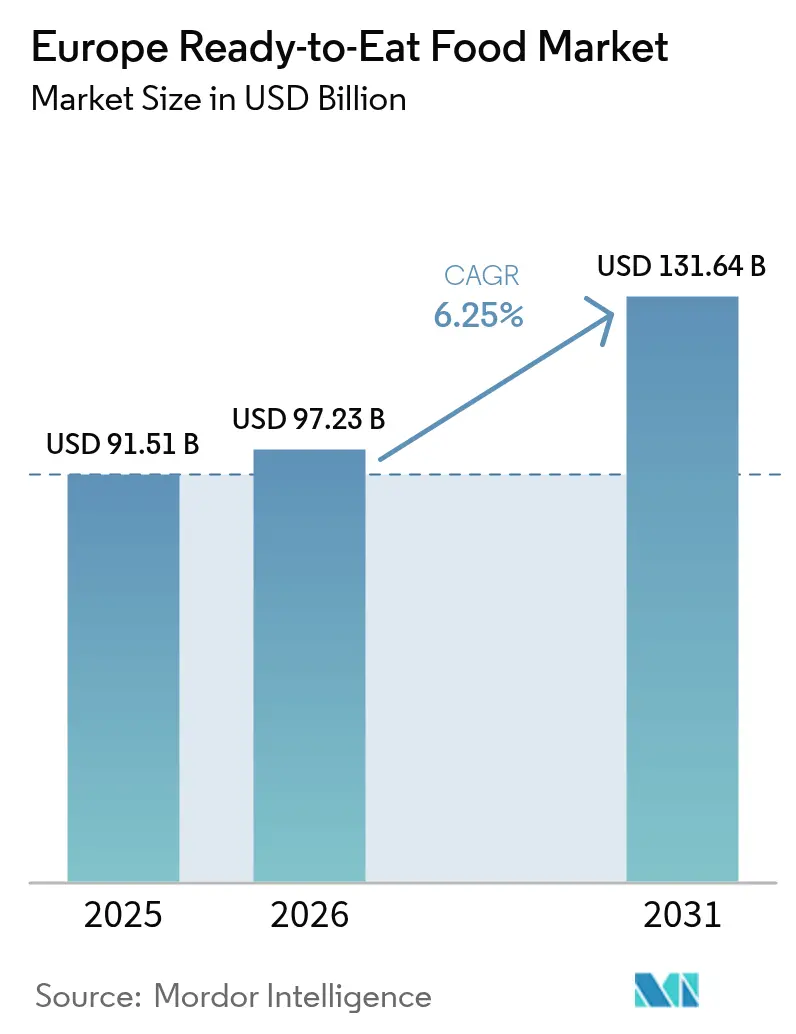

| 基準年の市場規模 (2025) | 91.51 十億米ドル |

| 市場規模 (2026) | 97.23 十億米ドル |

| 市場規模 (2031) | 131.64 十億米ドル |

| 成長率 (2026 - 2031) | 6.25% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパのすぐに食べられる食品市場分析

ヨーロッパのすぐに食べられる食品市場規模は、2025年の915億1,000万USDから2026年には972億3,000万USDへと成長し、2026年から2031年にかけてCAGR 6.25%で推移して2031年までに1,316億4,000万USDに達すると予測されています。都市化の進展、一人世帯の増加、共働き世帯の急増などの要因が食事習慣を変容させています。こうした変化は、風味と栄養成分の明確さを両立させたプレミアムかつ分量管理された利便性の高い製品への需要高まりを牽引しています。特に改ざん雰囲気包装(MAP)における包装技術の革新は、流通チャネルを拡大するだけでなく、チルド製品および常温保存可能製品の賞味期限を延長することで廃棄を最小限に抑えています。消費者が原材料の調達先や加工方法についてより厳しい目を向けるようになるにつれ、植物性およびオーガニック代替製品への顕著なシフトが見られ、価値成長をさらに促進しています。パンデミックを契機として加速したeコマースの拡大はその存在感を確固たるものとし、オンライン食料品購入が最も急速に成長するチャネルとなって物流における競争を激化させています。供給面では、ヨーロッパの食品加工拠点において自動化への投資が急増しており、主要プレイヤーがエネルギーコストおよび労働コストの上昇の中でマージンを維持することを可能にしています。

主要レポートのポイント

- 製品タイプ別では、レディミールが2025年に36.12%の売上シェアをリードし、食肉製品は2031年にかけてCAGR 7.2%で拡大する見込みです。

- カテゴリー別では、従来型製品が2025年にヨーロッパのすぐに食べられる食品市場シェアの77.95%を占め、オーガニック/クリーンラベル製品ラインが2031年に向けて最速のCAGR 7.68%を記録しています。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年の金額の61.15%を占め、オンライン小売店舗は2031年にかけてCAGR 7.85%を記録しています。

- 地域別では、ドイツが2025年の売上の18.32%を獲得しており、ポーランドは2031年に向けて最速のCAGR 6.68%が予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパのすぐに食べられる食品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%)の予測 | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 一人世帯および共働き世帯の増加 | +0.9% | ドイツ、フランス、イギリス | 中期(2〜4年) |

| 常温保存可能およびチルド包装技術の進歩 | +0.8% | 欧州連合全域、ドイツおよびオランダが牽引 | 長期(4年以上) |

| 植物性および代替タンパク質食事への需要 | +1.1% | 北ヨーロッパ、南方へ拡大 | 中期(2〜4年) |

| 食品加工産業の成長 | +0.9% | ドイツ、フランス、イタリア、ポーランド | 長期(4年以上) |

| 製品革新と風味の多様化 | +0.7% | ドイツ、イギリス、フランス、北欧諸国 | 短期(2年以内) |

| 消費者ライフスタイルの変化 | +0.8% | ヨーロッパ全域の都市中心部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

一人世帯および共働き世帯の増加

ヨーロッパにおける一人世帯の増加は、すぐに食べられる食品(RTE)市場を再形成し、一人前および個別分量食事への需要を高めています。欧州統計局(Eurostat)のデータによると、2015年から2024年にかけて、欧州連合における子どものいない一人世帯は16.9%増加し、全世帯の増加率5.8%を大きく上回りました [1]出典:欧州統計局(Eurostat)、「世帯構成統計」、ec.europa.eu。この人口動態の変化は、食品廃棄の削減に貢献しながらも家庭でレストランクオリティの体験を提供する、分量管理された常温保存可能製品への継続的な需要を生み出しています。このトレンドは共働き世帯の増加によってさらに後押しされています。2024年、欧州統計局(Eurostat)は欧州連合の世帯の57.8%においてすべての成人がパートタイムまたはフルタイムで就業していると報告しました [2]出典:欧州統計局(Eurostat)、「世帯構成統計」、ec.europa.eu。これにより料理に費やせる時間が減少し、栄養品質を犠牲にすることなく利便性に対してプレミアムを支払う意欲が高まっています。さらに、小規模世帯は従来の家族世帯よりも一人当たりのプレミアムレディミールへの支出が多く、数量成長だけでなく製品の高度化も促進しています。一人前フォーマットを提供し、製品をプレミアムとして位置付けている企業は、この拡大する市場セグメントで大きな価値を獲得する有利な立場にあります。

常温保存可能およびチルド包装技術の進歩

改ざん雰囲気包装(MAP)における技術的進歩は、ヨーロッパのすぐに食べられる食事生産者のサプライチェーンと市場リーチを変革しています。これらの革新は従来の包装方法と比較して製品の賞味期限を2〜5倍延長します。CO2、N2、O2のバランスを精密に調整する高度ガスフラッシュシステムは、現在では製品の品質を数日ではなく数週間にわたって維持します。これにより製造業者はより広い地理的市場にサービスを提供しながら、バリューチェーン全体で食品廃棄を大幅に削減することができます。この技術は特に食肉製品および生パスタセグメントに対して大きな影響をもたらし、延長された賞味期限が輸出機会を促進し、視覚的訴求力と栄養価を維持することでプレミアム市場のポジショニングをサポートします。ヨーロッパの包装機械サプライヤーは、生産者が延長された鮮度に関する訴求で差別化を図ろうとする中、MAPの採用の急速な増加を報告しています。導入コストは物流の簡素化と市場アクセスの拡大によって相殺されます。

植物性および代替タンパク質食事への需要

植物性セグメントは、健康、持続可能性、および革新的で体験型の食品選択に注目する消費者を引きつけることで、ヨーロッパのすぐに食べられる食品(RTE)市場においてプレミアムな位置を占めています。これらの植物性RTE製品は従来の代替品よりも高い価格が設定されており、健康上の利点、クリーンラベルの原材料、および持続可能な調達に対して消費者がより多く支払う意欲を反映しています。このトレンドは、特に富裕層の都市部人口の間で「より健康的な」製品とエコ意識の高い製品への需要が高まるにつれ、製造業者がより高い利益マージンを達成することを可能にします。グッドフード研究所(Good Food Institute)によると、2024年にはドイツとイギリスの成人の約40%が植物性食品の消費を増やす計画を立てています。この変化の48%は健康上の考慮によるものであり、次いで環境への懸念が29%、動物福祉が25%となっています [3]出典:グッドフード研究所(Good Food Institute)、「産業の現状2024年」、gfi.org。このセグメントはまた、植物性栄養を促進する欧州連合の持続可能性フレームワークによっても勢いを増し、市場成長を支援する政策との整合性を持っています。食品技術者はイノベーションサイクルを加速させ、エンドウ豆、大豆、その他の新規原材料からタンパク質豊富な製剤を開発し、従来の肉に匹敵する感覚体験を提供しています。主流小売業者との流通パートナーシップにより植物性レディミールはニッチから主流への移行を進めており、大手スーパーマーケットチェーンは持続可能で利便性の高い食品選択への需要の高まりに応えるべくより多くの棚スペースを割り当てています。

食品加工産業の成長

ヨーロッパのすぐに食べられる食品(RTE)市場は、食品加工産業の近代化によって牽引され、堅調な成長を遂げています。自動化、高度な包装、センサー技術、および革新的な殺菌プロセスへの投資により、企業は効率性、一貫性、および安全性を向上させながら生産量を拡大することが可能となっています。これらの進歩により製造業者は製品ポートフォリオを拡大し、コストを削減し、現代のヨーロッパ消費者が求める厳格な品質およびトレーサビリティ基準に準拠することができます。この近代化の波はRTE生産者にとって特に有益です。自動化された分量調整、包装、および品質管理システムを活用することで、収益性を維持しながら増大する需要に効果的に対応しています。ただし、中小規模の生産者が競争力のある製造に必要な資本要件を満たすことに課題を抱える中、業界は統合化が進んでいます。このシフトは、優れた操業パフォーマンスを通じて市場ポジションを強化するための機会を資本力のある企業に創出しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%)の予測 | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 超加工食品への厳しい目が製品再処方の圧力を生み出す | -0.5% | 欧州連合全域、加盟国によって異なる | 中期(2〜4年) |

| 新鮮さと品質に対する認識の欠如 | -0.4% | ドイツ、フランス、北欧諸国 | 短期(2年以内) |

| 栄養成分透明性に対する高まる期待 | -0.4% | 欧州連合全域、健康意識の高い消費者 | 中期(2〜4年) |

| 経済的逆風の中でのプレミアム価格の脆弱性 | -0.6% | 東ヨーロッパ、景気後退期 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

超加工食品への厳しい目が製品再処方の圧力を生み出す

超加工食品に関連する健康リスクに対する消費者の意識の高まりが、ヨーロッパ市場全体で規制上の勢いを生み出しています。ただし、高まる圧力にもかかわらず、包括的な立法が実現する可能性は低い状況です。欧州食品安全機関(EFSA)は新規食品の評価と栄養成分の透明性を優先し続けており、特に広範な原材料リストや加工助剤に依存するすぐに食べられる食品製造業者のコンプライアンスに複雑さを加えています。同時に、消費者擁護団体はNOVA分類システムを購買行動に影響を与えるために活用しており、企業に対して味と賞味期限の安定性を維持しながら加工強度を低下させるための製品再処方への投資を促しています。この規制の不確実性は企業にとって困難をもたらしており、進化するコンプライアンス要件を乗り越えながら競争力あるポジショニングを維持しようとする中で、イノベーションのタイムラインを長期化させ、開発コストを引き上げています。

経済的逆風の中でのプレミアム価格の脆弱性

経済的課題がヨーロッパのすぐに食べられる食品(RTE)市場に影響を与えています。RTE製品の主要な特徴であるプレミアム価格設定は、価格に敏感な消費者をますます遠ざけています。その結果、カテゴリーの成長は鈍化し、多くの消費者がプライベートラベルや割引ブランドなどのより手頃な代替品に移行しています。このトレンドは、インフレ、生活費の上昇、または経済的不確実性の時期に特に顕著です。RTE製品は一般的に家庭調理食の2〜3倍のコストで価格が設定されており、経済的低迷やインフレサイクル時に大きなアフォーダビリティのギャップを生み出しています。例えば東ヨーロッパでは、消費者はプレミアムレディミールに対して高い価格感応度を示しています。これにより製造業者は販売量を維持しながらマージンを守るという課題に直面しています。状況は2022年以前の水準を依然上回るエネルギー価格の高騰によってさらに悪化しており、これは生産コストを増加させるだけでなく、バリューチェーン全体にわたって消費者の購買力を低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:レディミールがリードを維持しながら食肉製品が加速

レディミールは2025年の総売上の36.12%を占め、時間に制約のある消費者の間での人気を示しています。ブランドが季節限定のフレーバーや多様な料理を導入する中、ヨーロッパのすぐに食べられる食品市場は着実な成長が期待されています。Birds EyeのMediterranean(地中海)パスタシリーズは、食欲をそそる要素と健康上の利点を組み合わせた野菜中心の選択肢への業界の移行を示しています。また、食肉製品はCAGR 7.2%(2026年〜2031年)で成長しており、高タンパク質の魅力と鮮度および色を維持する高度なMAPソリューションの恩恵を受けています。ドイツやイギリスなどの市場でフィットネス意識の高い消費者はマクロ栄養素表示付きの包装をますます好む傾向があり、世帯への普及を促進しています。

インスタント朝食およびスープは革新的なサシェデザインに支えられ、引き続き安定した需要を経験しています。焼き菓子は防腐剤を天然酵素に置き換えることでクリーンラベルのトレンドに適応しています。主に植物性および民族料理の専門製品を含む「その他」カテゴリーは、主流小売への移行の可能性を持つニッチなコンセプトのインキュベーターとして機能しています。すべてのセグメントにわたって、企業は欧州食品安全機関(EFSA)の新規食品審査経路を巡り、書類作成コストとファーストムーバーの優位性を秤にかけています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

カテゴリー別:従来型ラインが大きなシェアを持ちながらオーガニックの勢いが高まる

従来型SKUは2025年も棚スペースの77.95%を支配し続けており、主にその手頃な価格と確立されたサプライチェーンによるものです。しかし、ヨーロッパのすぐに食べられる食品市場は大きな変容を経験しています。オーガニックおよびクリーンラベル代替品は牽引力を増し、CAGR 7.68%(2026年〜2031年)で成長し、15〜25%のプライスプレミアムを獲得しています。持続可能性の信頼性を高め、ナショナルブランドと競争するために、大陸の小売業者はプライベートラベルのオーガニック製品にますます注力しています。生産者はEナンバーの使用を削減し、原材料リストを簡素化し、欧州連合のオーガニックロゴを目立つように表示することで消費者の懸念に対応し、買い物客の信頼と自信を構築しています。

このシフトへの対応として、従来型のオペレーターはレシピを簡素化し、ナトリウムレベルを低下させ、規模の経済を活用してエントリーレベルの価格帯でのポジションを維持するよう適応しています。オーガニック認証に伴うコストと原材料の希少性はオーガニック製品のマージンを押し上げる可能性がありますが、消費者は信頼性と環境責任を連想してプレミアムを支払う意欲があります。その結果、市場は両セグメントを収容しており、価格に敏感な世帯は従来型の選択肢を好む傾向があり、より富裕な消費者はクリーンラベルの代替品を選ぶ傾向があります。これらのダイナミクスが合わさって、ヨーロッパのすぐに食べられる食品市場全体の成長を牽引しています。

流通チャネル別:デジタル食料品の成長が勢いを持続

スーパーマーケットおよびハイパーマーケットは2025年の売上の61.15%を占め、即時消費ニーズに応えるべく店内マーチャンダイジングを活用しました。その規模によりスーパーマーケットはサプライヤーから有利な価格を確保でき、プロモーションやバリューパックを提供することが可能です。このアプローチにより、すぐに食べられる食品(RTE)がより広い層にアクセスしやすくなっています。しかし、オンライン小売はヨーロッパのすぐに食べられる食品市場において最も急速に成長するセグメントであり、CAGR 7.85%(2026年〜2031年)が注目されます。純粋プレイのプラットフォームおよびオムニチャネル食料品店は、サブスクリプション型補充、バンドル取引、および透明性の高い検索フィルターによりショッピング体験を強化し、ニッチなSKUの発見を効率化しています。さらに、断熱トートバッグおよびタイムスロット配送によって支えられたコールドチェーンの信頼性の向上により、従来の実店舗との品質差は大幅に縮小しています。

コンビニエンスストアは引き続き手軽な食事と深夜の選択肢の提供において重要な役割を果たしています。同時に、フードサービス店舗および自動販売機は職場や大学におけるプレゼンスを拡大しています。製造業者はチャネルに適したパックサイズを設計しており、ハイパーマーケット向けの家族用マルチパック、eコマース向けの一人前パウチ、ガソリンスタンドのフォーコート向けのヒートトゥイートトレイがあります。小売業者のプロモーション資金に対する要求が増大する中、直接消費者向けのパイロットはデータ収集とマージン管理の能力によりますます魅力的になっています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

ドイツは2025年に18.32%の市場シェアを保有しており、ヨーロッパ最大の消費者基盤としての地位を反映しています。高度な食品加工能力と高い可処分所得を持つドイツは、プレミアムなすぐに食べられる食品の消費においてリードしています。同国はオーガニックおよびクリーンラベルセグメントで卓越しており、消費者は持続可能性と健康基準を満たす製品に20〜30%多く支払う意欲があります。堅牢な物流インフラと強固な小売パートナーシップにより、DACHリージョン全体にわたる効率的な流通を確保しています。さらに、欧州食品安全機関(EFSA)ガイドラインへの準拠が、特に新規食品および栄養強調表示における製品イノベーションを支援しています。

ポーランドはヨーロッパで最も急速に成長するすぐに食べられる食品市場として台頭しており、2031年にかけてCAGR 6.68%が見込まれています。この成長は急速な都市化、可処分所得の増加、そして西ヨーロッパの消費パターンを採用する若い消費者によって牽引されています。食品加工および小売近代化への多大な海外直接投資がさらに製品の入手可能性と品質を高めています。これに対し、成熟市場であるフランス、イタリア、およびスペインは、地域独自の嗜好によって形成されています。これらの嗜好は製品開発、特に地元の味覚にアピールする民族料理や伝統的なフレーバーに影響を与えています。これらの市場はプレミアムポジショニングと地中海の食事の伝統に沿った健康意識の高い革新に注力することで回復力を維持しています。 イギリスはブレグジット後の貿易上の課題にもかかわらず、強力な市場プレゼンスを維持し続けています。企業はこの重要な消費者基盤にサービスを提供するためにサプライチェーンと規制プロセスを適応させてきました。北欧諸国では、スウェーデンなどの国々がプレミアムおよび持続可能なセグメントで重要な役割を果たしており、消費者は植物性代替品とエコフレンドリーな包装の進歩を牽引しています。オランダとベルギーはその戦略的な立地と高度なコールドチェーン物流を活用して、北ヨーロッパの主要流通ハブとして機能しています。一方、チェコ共和国やハンガリーなどの東ヨーロッパ諸国は、経済発展が西ヨーロッパで見られたパターンに追随して利便性食品の採用を加速させるにつれ、成長の可能性を示しています。

競争環境

ヨーロッパのすぐに食べられる食品市場は中程度に断片化しています。確立された多国籍プレイヤーは重要な市場プレゼンスを持っていますが、地域の専門業者や新興の植物性参入者による挑戦が増しています。市場の集中は主に現代的な食品加工、コールドチェーン流通の資本集約的な性質、および規制コンプライアンスの必要性によるものです。これらの要素が参入障壁を生み出し、確立された小売関係を持つ資本力のある既存事業者に有利に働いています。戦略的な動きは、製品カテゴリー、地理的市場、および価格帯にわたるポートフォリオ多様化へのトレンドを強調しており、すべてが運営上のスケール優位性を活用しながら変化する消費者の好みに合わせることを目的としています。

技術採用は重要な競争優位性として際立っています。主要企業は自動化された生産ライン、最先端の包装システム、およびデータ分析への投資を加速させています。これらの進歩はパーソナライズされた製品開発を促進するだけでなく、サプライチェーンを最適化しています。McCain Foods Limited、Nomad Foods Ltd、Dr. Oetker KG、Kraft Heinz Company、およびNestlé SAなどの主要プレイヤーは包装に注力しています。彼らにとって、包装は製品品質、ビタミン含有量、味、テクスチャー、色、および賞味期限の維持において極めて重要です。業界の高い収益性を踏まえ、製造業者は堅固な競争戦略を構築し、互いの競争を激化させています。製品革新はこれらの主要プレイヤーの主要戦略となっており、市場での地位を強固にすることを目指しています。

プレミアムな民族料理、機能性栄養、およびエコフレンドリーな包装革新への関心が高まっており、環境への懸念に対処しながら製品の完全性を維持しています。2025年1月には、Valeo FoodsがI.D.C. Holdingを2億ユーロで買収したことが注目を集め、合併・買収活動がこのトレンドを裏付けました。このような動きは、企業がスケール優位性とより広い地理的フットプリントを追求する中での業界の統合を浮き彫りにしています。一方、新興の参入者は直接消費者向けチャネルとサブスクリプションモデルを活用しています。従来の小売の仲介者を回避することで、エコ意識の高い消費者の共感を呼ぶ持続可能性へのスタンスとカスタマイズされた製品提供を通じてブランドロイヤルティを育んでいます。

ヨーロッパのすぐに食べられる食品産業のリーダー企業

McCain Foods Limited

Nestlé S.A.

Nomad Foods Ltd

The Kraft Heinz Company

Dr. Oetker KG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Premier Foods傘下のブランドであるBatchelorが、一部のSainsbury's店舗で「Meals in Minutes」シリーズのアンビエントレディミールを発売しました。300mlパウチで3.50ポンドの価格で販売されるこれらの食事は、利便性と風味の向上を求める多忙なプロフェッショナル層にアピールするよう設計されています。このイニシアティブは、従来のインスタント食品カテゴリーを超えてターゲット層を拡大するPremier Foodsの取り組みを示しています。

- 2025年3月:Mars Food and Nutritionは、Ben's OriginalおよびDolmioブランドの下に14の新しいSKUを発売し、アンビエントレディミールポートフォリオを拡大しました。同社はSainsbury's、Morrisons、およびIcelandなどの主要小売業者で、250gパウチ約3ポンドで価格設定されたHFSS(高脂肪・塩分・砂糖)準拠の3つのシリーズを発売しました。このイニシアティブは、利便性に対する注力を維持しながらより健康的な処方の提供に対するMarsのコミットメントを示しています。

- 2025年2月:冷凍食事キットを専門とするマレーシアのブランドChifeesがイギリス市場に参入しました。同ブランドは冷凍庫での賞味期限が1年を超える急速冷凍レシピボックスを提供しています。イギリス事業では、ChifeesはOaklands Internationalと物流パートナーシップを締結し、WaitroseおよびSainsbury'sなどの大手チェーンとの小売契約獲得を目指しています。

- 2025年1月:Kitchen Joyがテイクアウトにインスパイアされた包装のタイ風レディミールシリーズをTescoイギリス店で発売したことは、民族料理フレーバーのチルドレディミールの成長と利便性ポジショニングにおける小売業者主導のイノベーションを強調しています。

ヨーロッパのすぐに食べられる食品市場レポートの調査範囲

すぐに食べられる食品とは、事前調理済み、事前洗浄済みで、主に包装されており、事前の調理や準備なしに消費できる食品です。その利便性の高さから非常に人気があります。

ヨーロッパのすぐに食べられる食品市場は、タイプ、流通チャネル、および地域に基づいてセグメント化されています。タイプ別では、インスタント朝食/シリアル、インスタントスープ冷凍スナック、食肉スナック、レディミール、およびインスタント麺にセグメント化されています。流通チャネル別では、ハイパーマーケット/スーパーマーケット、コンビニエンスストア/食料品店、オンライン小売店舗、およびその他の流通チャネルにセグメント化されています。本レポートはヨーロッパ地域の新興経済圏、すなわちイギリス、ドイツ、スペイン、フランス、イタリア、ロシア、およびその他のヨーロッパについての詳細な分析を提供します。

各セグメントについて、市場規模と予測は金額ベース(百万USD)で行われています。

| インスタント朝食/シリアル |

| インスタントスープとスナック |

| レディミール |

| 焼き菓子 |

| 食肉製品 |

| その他の製品タイプ |

| 従来型 |

| オーガニック/クリーンラベル |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア |

| オンライン小売店舗 |

| その他の小売チャネル |

| イギリス |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| ロシア |

| スウェーデン |

| ベルギー |

| ポーランド |

| オランダ |

| その他のヨーロッパ |

| 製品タイプ | インスタント朝食/シリアル |

| インスタントスープとスナック | |

| レディミール | |

| 焼き菓子 | |

| 食肉製品 | |

| その他の製品タイプ | |

| カテゴリー | 従来型 |

| オーガニック/クリーンラベル | |

| 流通チャネル | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売店舗 | |

| その他の小売チャネル | |

| 国別 | イギリス |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| その他のヨーロッパ |

レポートで回答される主要な質問

ヨーロッパのすぐに食べられる食品市場の2026年の規模はどのくらいですか?

ヨーロッパのすぐに食べられる食品市場の規模は2026年に970億2,300万USDです。

2031年までのレディミールの予想成長率はどのくらいですか?

レディミールは全体でCAGR 6.25%で成長すると予測されており、食肉製品はセグメント成長においてCAGR 7.2%でリードしています。

現在の売上を支配している国はどこですか?

ドイツは2025年の総売上の18.32%を占め、高い購買力と高度な加工能力を活用しています。

最も急速に拡大している流通チャネルはどれですか?

オンライン小売店舗は、買い物客がデジタル食料品プラットフォームに移行する中、最高のCAGR 7.85%を記録しています。

最終更新日: