日本オフィス不動産市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 76.76 十億米ドル |

| 市場規模 (2026) | 77.85 十億米ドル |

| 市場規模 (2031) | 83.53 十億米ドル |

| 成長率 (2026 - 2031) | 1.42% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本オフィス不動産市場分析

日本オフィス不動産市場規模は2025年に767億6,000万USDと評価され、2026年の778億5,000万USDから2031年には835億3,000万USDに達すると推定されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は1.42%です。日本銀行は政策金利をマイナス圏から0.25%に引き上げ、2025年末までに誘導目標幅が1.0%まで拡大する可能性を示唆しており、この方針転換は国内外の買い手にとっての相対的な利回りを改善させています。中央銀行の調査では、世界貿易のわずかな回復が賃金・消費・設備投資(特に自動化およびデータインフラ分野)の自律的な上昇と組み合わさることで、GDP成長率が潜在水準を上回ると予測されています。国際通貨基金(IMF)の最新の金融セクター評価では、株式市場および債券市場への多額のエクスポージャーが指摘されており、一部の不動産地区における割高な価格形成の懸念が示されていますが、オフィスセクターはパンデミックを通じて堅調を維持しています。政策面では、政府の「新しい資本主義」構想が、現代的なオフィス供給能力を必要とする半導体、クラウドサービス、および関連サプライチェーンに向けたインセンティブを誘導しています。

主要レポートのポイント

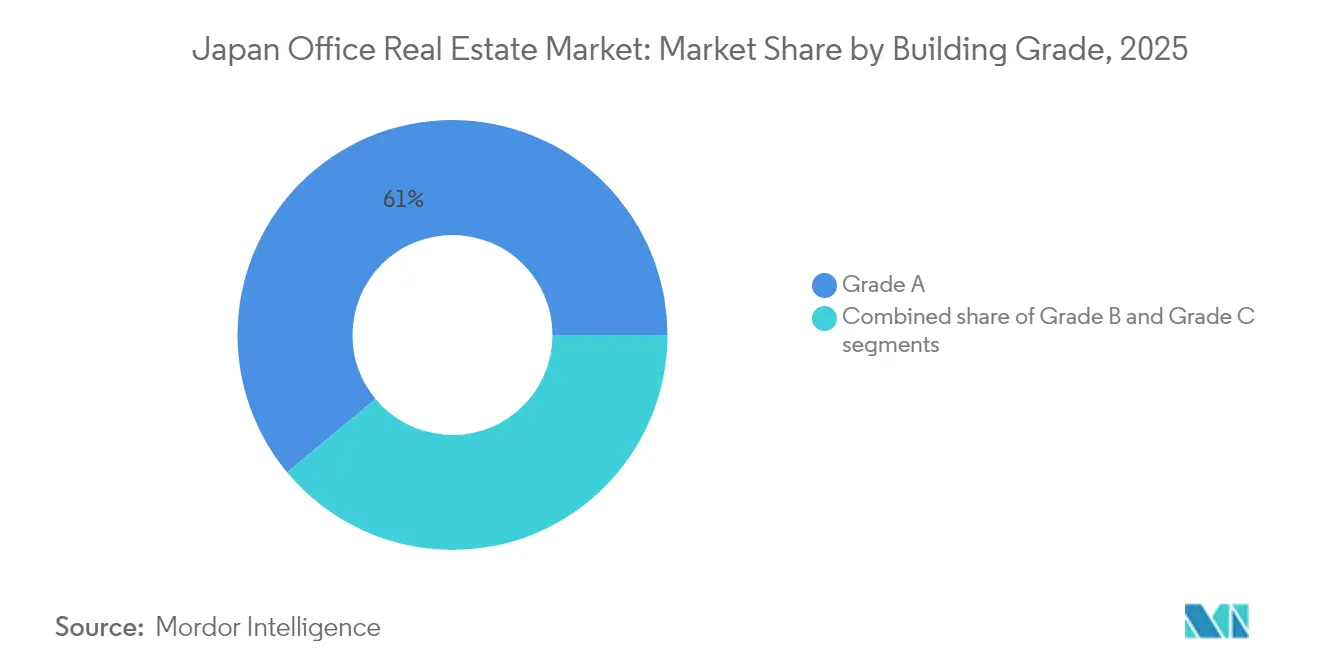

- 建物グレード別では、グレードAの物件が2025年の日本オフィス不動産市場シェアの61.03%を占めており、このプレミアムコホートは2031年にかけて年平均成長率(CAGR)1.58%で拡大すると予測されています。

- 取引タイプ別では、賃貸取引が2025年の日本オフィス不動産市場規模の70.72%を占めており、売買セグメントは年平均成長率(CAGR)1.66%で最も速い成長を記録すると予測されています。

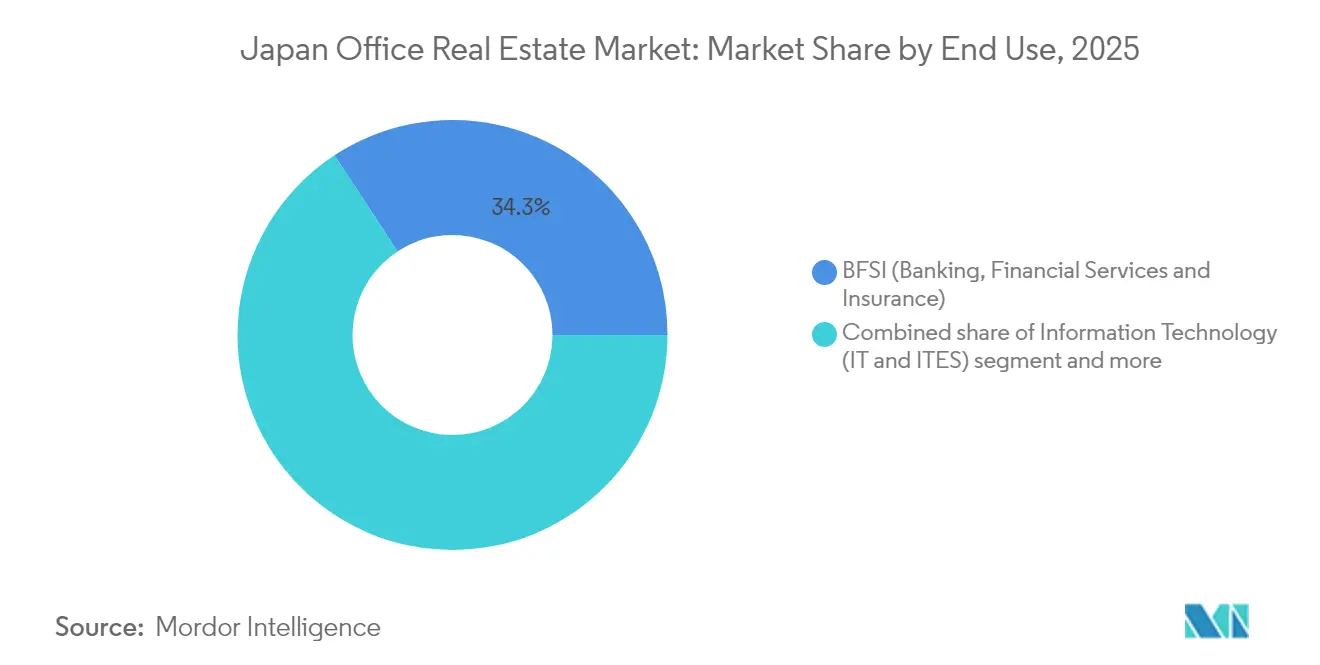

- 最終用途別では、BFSI(銀行・金融サービス・保険)セグメントが2025年の日本オフィス不動産市場シェアの34.25%を占めており、情報技術(IT)が年平均成長率(CAGR)1.70%で最も高い成長を記録すると予測されています。

- 都市別では、東京が2025年の日本オフィス不動産市場の57.05%を占めており、大阪が2031年にかけて年平均成長率(CAGR)1.76%で最も高い成長率を記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本オフィス不動産市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 耐震性・ エネルギー効率の高いオフィス | +0.3% | 全国; 東京、大阪、名古屋 | 中期 (2~4年) |

| 政府主導の 都市再開発 | +0.2% | 東京、 大阪;名古屋への波及 | 長期 (4年以上) |

| ウェルネス指向・ テクノロジー統合型スペース | +0.4% | 東京 中心部、地方都市への拡大 | 短期 (2年以内) |

| 専門サービス・ ITの拡大 | +0.3% | 東京、 大阪;名古屋でも成長 | 中期 (2~4年) |

| フレキシブル・ コワーキングネットワークの成長 | +0.2% | 全国; 郊外拠点 | 短期 (2年以内) |

| 外国人投資家の 関心の高まり | +0.1% | 東京、 大阪;主要都市を中心に | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

耐震性・エネルギー効率の高いオフィスビルに対する需要の増大

日本のテナントおよび投資家の優先事項は、耐震安全性とエネルギー性能によって形成される度合いが高まっており、次世代オフィス資産の魅力が向上しています。耐震改修義務により、所有者は旧来の建物を改修または建て替えることを余儀なくされており、厳格な基準にすでに準拠した新築プロジェクトへとオフィス需要が向かっています。既存の高層ビル所有者にとっては資本的支出が増加する一方、新規建物の開発業者は、企業のESG優先事項に合致した、より安全でグリーンなデザインによって価格決定力を獲得しています。耐震性と持続可能性という二重の必要性が、テナントのグレードA資産への移行を加速させており、日本オフィス不動産市場においてそれらの建物が享受するプレミアムを強化しています。スマートファサード、効率的な暖房・換気・空調(HVAC)システム、およびオンサイト再生可能エネルギーは、テナントがリース交渉においてますます定量的に評価するようになっている運営コストの優位性をさらに高めています。その結果、コンプライアンス主導の安全性向上とESG上の要請が収束し、日本のオフィスセクターにおける次の需要の時代を定義しています。

政府主導の都市再開発プロジェクトによる新規オフィス供給の刺激

国家的な再生プログラムは、データ・自動化・低炭素設計を主要地区の整備に織り込むよう計画者に求める、より広範なデジタル社会構想の中に位置づけられています。研究者は、日本の規制緩和された「フレキシブル」なゾーニング規制をグローバル基準では脆弱だと評価しつつも、特定地区において計画者が高さ制限と土地利用を調整することで、人材と投資の獲得競争に参加できると指摘しています。新たな省令ガイドラインは木造構造物の法定耐用年数を少なくとも50年に延長しており、この変更により低炭素建設のための資金調達コストが低下することが期待されています。諮問パネルは地域のアイデンティティを保護する計画を促し、画一的な高層ビルの乱立は生活水準を損ない、人口が縮小する中で建設コストを押し上げると主張しています。こうした施策が再開発パイプラインを活性化させ続ける一方で、設計者に対しては気候目標の達成とより強固なコミュニティの成果に向けた方向性が示されています。[1]日本内閣府、「経済財政運営と改革の基本方針2024」

ウェルネス指向・テクノロジー統合型オフィス環境に対するテナント需要の高まり

健康・持続可能性・デジタルインフラは、従業員体験と定着率の向上を目指すテナントにとって不可欠な要素となっています。オフィス利用者の60%以上が出社方針を安定化させており、現在はスペースを体験と定着率の改善に向けて最適化しています。リアルタイムの空気質モニタリング、タッチレス入場、センサー駆動の空調システムは、企業が生産性向上とケアの義務の実証を図る中で、必須要件リストにますます登場するようになっています。調査によれば、企業の43%がピーク時の利用率80%以上を記録しており、データ主導のスペース管理と組み合わせることで適切な規模のフロアプレートが実現可能であることが示されています。開発業者は、CASBEE(建築物総合環境性能評価システム)やLEED(エネルギーと環境デザインのリーダーシップ)といったグリーン認証を取得するために、プログラマブル照明・バイオフィリックテラス・オンサイトフィットネス施設を組み込んでいます。これらの認証は賃料プレミアムを支える要素となっています。日本オフィス不動産市場において、ウェルネスとテクノロジーの融合はもはや差別化要因ではなく、最高水準の資産に求められる前提条件となっています。このような進化は、今後の働き方に合致した、スマートで人間中心の環境に置かれるプレミアムを強化しています。

専門サービスおよびIT分野の成長による需要の促進

日本が官民のワークフローのデジタル化を推進していることが、テクノロジーベンダー、コンサルタント、および関連サービス企業からのオフィス需要を押し上げています。内閣府の分析では、人工知能(AI)が生産性を広範に向上させ、新たな雇用創出を促す汎用プラットフォームとして位置づけられており、それに伴う大規模なリスキリングプログラムが、研修スペースに関する新たなテナント需要へと転換されています。日本銀行の産業調査は、機械・建設・その他の投資集約型セクターが GDP の勢いの著しい部分を担っていることを確認しており、複雑なサプライチェーンを支える中心的立地への需要を強化しています。一方、政府が策定した対内直接投資を2030年までに5,300億USDに倍増させる行動計画には、東京にアジア最大のスタートアップハブを構築することを目的とした税制・ビザ改革が含まれています。全国的な人口減少が14年連続で続く中、東京は人口の11.5%を保持し、最も速い成長率を記録しており、首都に人材とワークスペースの需要が集中しています。[2]日本銀行、「わが国の経済と金融政策」

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| リモートワーク の定着 | -0.2% | 全国; 東京CBD(中央ビジネス地区)で最も顕著 | 中期 (2~4年) |

| グレードB/C物件の 供給過剰リスク | -0.1% | 東京・大阪の 二次エリア | 短期 (2年以内) |

| 老朽化建物の 高い耐震改修コスト | -0.2% | 全主要都市の 旧来の資産 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

リモートワークの定着による大規模テナントのスペース需要の減少

フレキシブルな働き方モデルがオフィス需要戦略における長期的な変化を促しており、大規模・従来型のオフィスフロアへの需要を抑制しています。ハイブリッドワークは恒久的な制度として定着しており、大企業は余剰スペースの削減と、本社・サテライトハブ・オンデマンドスペースを組み合わせた分散型フロアプレートの活用を余儀なくされています。需要は延床面積(GLA)と切り離され、フィットアウト品質へとシフトしており、プライムタワーの賃料成長を促す一方で、サブプライム物件の空室率は上昇しています。その結果、グレードAのランドロード(賃貸人)は影響を受けにくい一方、下位グレードの所有者は日本オフィス不動産市場において資産の再配置コストに直面しています。それでも大半のオフィス利用者は、企業文化とクライアントアクセスを守るために中心的な旗艦オフィスを維持しており、セクター全体の吸収量へのドラッグ効果を抑制しています。旗艦オフィスは依然として重要性を保ち続けていますが、分散化は日本のオフィス市場の規模と利用パターンに対する挑戦を続けています。

東京・大阪サブマーケットにおける供給過剰の懸念

局所的な開発ピークと老朽化した既存ストックが、日本の主要サブマーケットにおける空室リスクを増幅させています。ヘッドラインの供給は緩和されつつあるものの、東京の特定の5区における竣工ピークが局所的なプレッシャーを生み出しており、特に新たなアメニティパッケージに対応できない旧来の中層ビルに影響が集中しています。大阪の投資急増は、現在の需要に合致しない旧来の高層ビルが二次的な回廊に存在する、需要の低迷する部分を覆い隠しています。土地が希少な環境において、所有者は資本集約的な改修と解体の可能性を天秤にかけており、2024年には国内不動産投資信託(REIT)による売却活動が加速し、価値の毀損を先取りする動きが見られました。空室リスクは、日本オフィス不動産市場全体よりも特定のブロックに集中しています。旧来の資産が効果的に再配置されない限り、こうした供給過剰の部分は賃料成長と資本価値に引き続き重くのしかかる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

建物グレード別:プレミアム資産が市場の進化を牽引

グレードAスペースは2025年の日本オフィス不動産市場シェアの61.03%を占め、2031年にかけてこのコホートの年平均成長率(CAGR)1.58%を支えるクオリティへの需要集中を裏付けています。2025年第1四半期における東京の延べ10万5,000坪の記録的な純吸収面積は、マクロ経済の成長が低調であるにもかかわらず、高スペック・ESG適合型タワーに対する継続的な需要を裏付けています。建設コストの上昇とCBD(中央ビジネス地区)の限られた土地が、新規竣工物件を年間のより少ないトランシェで供給されることを確実にしており、日本オフィス不動産市場における既存グレードA所有者の価格決定力を維持しています。

改修義務の増大に直面したグレードBのランドロード(賃貸人)は、経済的に見合う場合には、スケルトン・コア改修や代替用途への転換を検討しています。グレードCの資産はコストと価値のギャップを埋めることができないことが多く、解体と建て替えを正当化できる大規模資本を持つ開発業者による用地集約が促されています。スマートビルディングシステム、カーボンニュートラル素材、およびWELL認証が現在、クラスAのステータスを維持するための最低基準を定義しています。Japan Real Estate Investment Corporationなどの企業はすでに、オフィスポートフォリオの76.4%でグリーンラベルを取得しており、日本オフィス不動産市場全体に波及する賃料プレミアムを獲得しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

取引タイプ別:賃貸の優位性が市場の成熟度を反映

賃貸取引は2025年の日本オフィス不動産市場規模の70.72%を占めており、企業が依然として資産所有よりもバランスシートの柔軟性を重視していることを示しています。リース構造は段階的な増額条項を伴う複数年契約が主流であり、不動産投資信託(REIT)の配当戦略を支える安定したキャッシュフローを提供しています。一方、より小規模な売買セグメントは、利回りを求める海外投資家と資産を入れ替える国内機関投資家に支えられて、2031年にかけて年平均成長率(CAGR)1.66%を達成すると予測されています。

上場不動産投資信託(REIT)は2024年にオフィス保有物件を51億USD売却し、自社株買いのためのキャピタルゲインを現金化することで、トータルリターン指標を向上させました。海外の政府系ファンドが丸の内のトロフィー資産を取得した高額取引は、プライム物件の流動性が依然として持続していることを示しています。その結果、賃貸の安定性がバラストとして機能する一方で、取引速度はアクティブなプレイヤーが資本を再活用することを可能にし、日本オフィス不動産市場の深みを強化しています。

最終用途別:ITセクターの台頭が需要を再形成

BFSI(銀行・金融サービス・保険)業界は、日本のエンジニアリングハブに根ざした本社およびセキュアな環境に対する規制上の必要性を通じて、2025年の日本オフィス不動産市場シェアの34.25%を維持しました。しかし、情報技術(IT)は、スタートアップ企業の成長とグローバルプラットフォームの拡大に伴い、2031年にかけて年平均成長率(CAGR)1.70%を記録すると予測されています。この拡大はモジュール式フロアプレートと高度な通信インフラへの需要を刺激しており、ITが日本オフィス不動産市場の構造的な牽引役となっています。

専門サービスは安定した需要を維持しながら、プロジェクトサイクルを管理するためにフレキシブルな条項を活用しています。フィンテックとプロップテックの相互浸透はセクターの境界線を曖昧にしており、例えばMitsubishi Estateのフレックスオフィス部門は法人向けサブスクリプションにより23億USDの堅調な収益を計上しました。オフィス利用者の構成の多様化により、特定の業界への過度な依存が軽減され、日本オフィス不動産市場全体の resilience(強靭性)が高まっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理分析

東京は2025年の国内シェアの57.05%を維持し、グレードAの空室率が3.6%まで低下する中で6四半期連続の賃料成長を持続しました。東京TORCHのような旗艦再開発プロジェクトは、日本オフィス不動産市場内で事業を展開する多国籍企業本社とグローバル投資家への吸引力を強化しながら、スカイラインを刷新し複合交通アクセスを向上させています。建設コストの上昇が投機的な供給を抑制しており、その結果、中心地区の賃料は上昇圧力を維持しています。2024年の投資活動は340億USDを超え、東京の流動性をさらに高め、主要なゲートウェイ都市としての地位を確固たるものにしています。

大阪のシェアは東京を下回っているものの、万博の準備がインフラおよびプレイスメイキングプロジェクトを加速させる中で記録的な数字を示しています。2024年のオフィス吸収量が新規竣工物件を上回り、グレードAの空室率は2.6%まで低下しており、相対的に高い利回りに引き寄せられたクロスボーダー投資家からの資本流入の妥当性が示されています。40億USDの梅北(うめきた)プロジェクトは、ライフサイエンス・ホスピタリティ・ワークスペースを統合した複合用途の供給を追加し、日本オフィス不動産市場における大阪の長期的な競争力を支えることになります。地元のステークホルダーは万博のプラットフォームを活用して大阪をグローバルなイノベーションハブとしてブランディングし、東京の法人市場としての伝統との差別化を図っています。

名古屋は自動車・航空宇宙の主要企業がサプライヤーエコシステムの近くにフロアプレートを確保する中で、一桁台半ばの賃料上昇を実現しています。2025年第1四半期のグレードA空室率は2.3%まで低下し、4年ぶりの低水準となっており、深く根ざした産業需要が反映されています。三大都市圏を超えた地方中核都市の動向は様々で、福岡はITのオフショアリングの恩恵を受け、札幌は観光を活用し、仙台は都心部の再整備を進めています。政府の分散化支援策は一定の効果を発揮していますが、人口動態の逆風により、日本オフィス不動産市場全体でオフィス吸収を維持するためには、各都市がニッチな専門性を育む必要があります。

競争環境

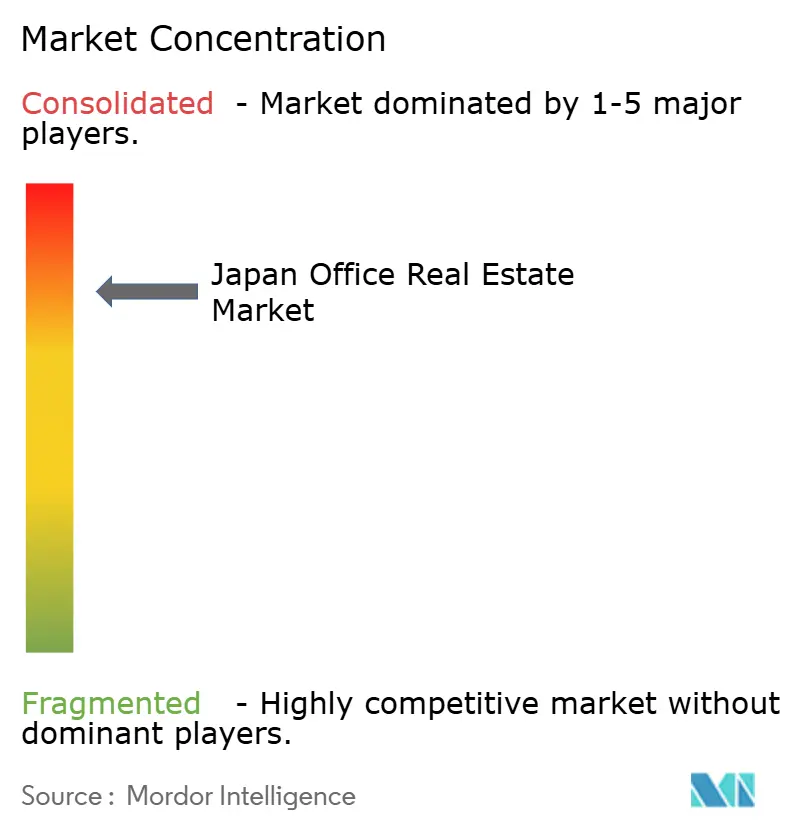

日本オフィス不動産市場は高度に集中しています。大手デベロッパーが依然として市場を支配していますが、日本銀行の金融システムレポートは、一部地区における高値圏の価格形成と旧来の高層ビルにおける空室率上昇について、綿密な監視が必要だと警鐘を鳴らしています。現地調査によれば、東京都心の既存ストックの4分の1はすでに現代的なアメニティを備え、市場平均を約6.5%上回る賃料を要求していますが、新規竣工物件の供給によりこのコホートの空室率は1.7ポイント上昇しました。テナント調査では、室内環境の質がユーザー満足度のばらつきの半分を説明しており、所有者が空気・光・音響の改善への投資を続ける理由が裏付けられています。高い集中度により、これらのプレイヤーは設計基準を主導しながら、日本オフィス不動産市場において小規模な競合他社の参入を妨げるコンプライアンスコストを吸収することができます。

戦略的には、デベロッパーは単一用地の建設よりもブロック再開発を好み、オフィス・小売・ホスピタリティの統合により土地の価値を最大化しています。スマート空調、AIエネルギーダッシュボード、テナントアプリといったテクノロジーの採用がサービスの粘着性を高めており、Mitsubishi EstateのようなプロップテックのインキュベーションにはMitsubishi Estateが専任のベンチャー部門を設けており、デジタルテナントの要件に合致した建物の整備を推進しています。不動産投資信託(REIT)は流動的な資本市場の次元を加えており、例えば2024年の51億USDという記録的な売却が配当増加とユニット買い戻しのための流動性を確保し、トータルリターン競争を激化させています。

海外からの資金が入札ダイナミクスを変えており、北米の年金基金や中東の政府系ファンドがその対象範囲を大阪・名古屋・さらには地方都市にまで拡大しています。ジョイントベンチャーにより国内グループはより安価な資金へのアクセスを得る一方、海外パートナーは現地の案件発掘力を活用しています。特にフレキシブルワークスペースブランドなどの新興の破壊的プレイヤーは、ランドロード(賃貸人)と提携して部分的な空室を埋め、共用アメニティフロアを運営しており、日本オフィス不動産市場の競争的な多様性に豊かさを加えています。

日本オフィス不動産業界のリーダー企業

Mitsui Fudosan Co., Ltd.

Mitsubishi Estate Co., Ltd.

Sumitomo Realty & Development Co., Ltd.

Tokyu Land Corporation

Nomura Real Estate Holdings, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:政府が木造商業建築物の法定耐用年数を50年(従来の制限の2倍)に認める基準を公表し、低コスト資金調達と低炭素建設への道を開きました。

- 2025年3月:公示地価調査により4年連続の上昇が示され、東京の商業地は8.2%、大阪は6.7%の上昇を記録しました。

- 2025年2月:国内不動産投資信託(REIT)が2024年にオフィス物件を51億USD売却し、記録的な売却量のほとんどが自社株買いに充当されました。

- 2025年1月:日本銀行がデジタル化と人手不足に関連する旺盛な設備投資を背景として、潜在成長率を上回る成長と2024年度の消費者物価上昇率2.5%~3.0%を見込むと発表しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、日本のオフィス不動産市場を、東京、大阪、名古屋、その他の都道府県に所在するグレードA、B、Cの収益オフィスビルと、オフィススペースが延床面積の60%を超えるビジネスパークおよび複合用途プロジェクトの資本価値の総計として測定している。すべての円建てエビデンスをモデル化前に恒常的な2024年USドルに換算している。

除外範囲:サービスアパートメントフロア、リテールモール内の独立型コワーキング・アウトレット、および所有者の居住にのみ使用される企業キャンパスはカウントされない。

セグメンテーションの概要

- 建物グレード別

- グレードA

- グレードB

- グレードC

- 取引タイプ別

- 賃貸

- 売買

- 最終用途別

- 情報技術(ITおよびITES)

- BFSI(銀行・金融サービス・保険)

- ビジネスコンサルティング・専門サービス

- その他サービス(小売、ライフサイエンス、エネルギー、法律)

- 都市別

- 東京

- 大阪

- 名古屋

- その他日本

詳細な調査方法とデータの検証

一次調査

モルドーのアナリストは、国内デベロッパーのリーシング・ディレクター、東京で活躍する外資系キャピタルアロケーター、IT、BFSI、プロフェッショナル・サービスのオキュペイヤー担当者、大阪と名古屋の地域ブローカーにインタビューを行った。空室率の変化点、実現可能な賃料、キャップレートの予想、パイプラインのスケジュールを検証し、二次調査で浮上した利回りと吸収の想定を精緻化した。

デスクリサーチ

まず、国土交通省の地価調査、建築物の竣工状況、許可床面積のデータ、統計局の「住宅・土地統計年報」、三鬼商事とシービーアールイーの「四半期空室率シリーズ」を利用した。また、不動産証券化協会などの業界団体、J-REITの公募案件、リアルキャピタル・アナリティクスの取引ログなどから、プライシングのベンチマークやディールフローを入手した。また、日銀のマクロ指標、労働力データ、各都道府県のGDPをチェックし、需要プールを構築した。Dow Jones FactivaとD&B Hooversのプレミアムインサイトは、オフィス需要の大部分をシフトさせる主要企業の動きを追跡するのに役立った。このリストは例示であり、その他多くの公的および購読ソースがデスクワークの参考となった。

マーケット・サイジングと予測

トップダウンのストック・アンド・フロー方式を採用し、まず全国のオフィス在庫(平方メートル)から始め、それを記録された取引から得られた平均成約価格と組み合わせて年間市場価値を算出する。結果は、ランドマークとなるような資産売却の選択的なボトムアップ・ロールアップと、サンプリングされた募集賃料に占有面積を乗じた計算でクロスチェックされる。モデルを導く主要変数には、AグレードとBグレードの空室率、坪当たり純吸収率、取引キャップレートの中央値、建設費インフレ率、円ドル為替シフトが含まれる。各予測パスは、シナリオフィルターによって2025年から2030年の見通しに変換される前に、多変量回帰によってストレステストされた。

データ検証と更新サイクル

出力は3層構造でレビューされる。過去のシリーズに対する自動バリアンス・スキャン、不動産アナリスト・ポッド内での同業者比較、そして経営陣のサインオフである。私たちは12ヶ月ごとにモデルを更新し、激震的な政策変更、主要なポートフォリオ取引、マクロショックが事前に設定したトリガーに抵触した場合は、すぐにモデルを再開します。

モルドールの日本オフィス不動産ベースラインが信頼性を約束する理由

企業が独自の資産範囲、価格ベース、リフレッシュ・スケジュールを選択するため、公表されている数値はしばしば異なる。完全な建物資産価値に軸足を置き、円データを実質的な米ドルに調和させることで、意思決定者が遡及できる一貫した基準を提供する。

主なギャップ要因としては、賃貸収入を調査範囲の上限とするもの、グレードCのストックや二次都市を除外するもの、持ち家を組み込んで合計を膨らませるものなどがある。また、為替レートの仮定や一度限りのバルクセール調整によって、さらにスプレッドが広がっている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 767.76億米ドル(2025年) | モルドール・インテリジェンス | - |

| 77億米ドル(2024年) | 地域コンサルタントA | 名目円を使用、為替正常化を省略、予測のバックテストは限定的 |

| 216億米ドル(2024年) | 業界誌B | 賃貸収入のみをカウントし、地方ストックと地層所有フロアは除く。 |

| 207億米ドル(2024年) | インダストリー・トラッカーC | 都心5区のAクラスとBクラスに焦点、50億円以下の資本取引は無視 |

つまり、モルドールの規律あるスコープ選択、透明性のある変数セット、毎年のモデル維持管理は、バランスのとれたベースラインをもたらし、顧客も規制当局も同様に、自信を持って監査し、複製することができる。

レポートで回答される主要な質問

2026年の日本のオフィス不動産セクターの規模はどのくらいですか?

日本オフィス不動産市場は2026年に778億5,000万USDの規模を有しており、2031年までに835億3,000万USDに達すると予測されています。

現在、国内のオフィス需要を牽引しているのはどの都市ですか?

東京は日本オフィス不動産市場シェアの57.05%を占めており、企業集積の深さと海外資本の記録的な流入が続いていることに支えられています。

最も高いオフィス利用者シェアを占めるセグメントはどれですか?

金融サービスが占有スペースの34.25%を占めていますが、情報技術(IT)は年平均成長率(CAGR)1.70%の見通しで最も成長の速い最終ユーザーとなっています。

グレードAタワーが他の建物をアウトパフォームしているのはなぜですか?

より厳格な耐震基準、ESG目標、およびウェルネス要件が、新築または最近改修されたグレードA資産へのテナント需要と投資を集中させています。

ハイブリッドワークは投資戦略をどのように変えていますか?

企業は総床面積を削減する一方で、テクノロジー対応型のフレキシブルなレイアウトに対してプレミアムを支払っており、投資家は日本オフィス不動産市場において強靭性を提供するコア資産へのより大きな賭けを行っています。

現在の価格形成において海外資本はどのような役割を果たしていますか?

安定した利回りと相対的に弱い円に引き寄せられた海外投資家が、特に東京と大阪において2024年第4四半期の取引を前年同期比68%増に押し上げました。

最終更新日: