日本のEコマース市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

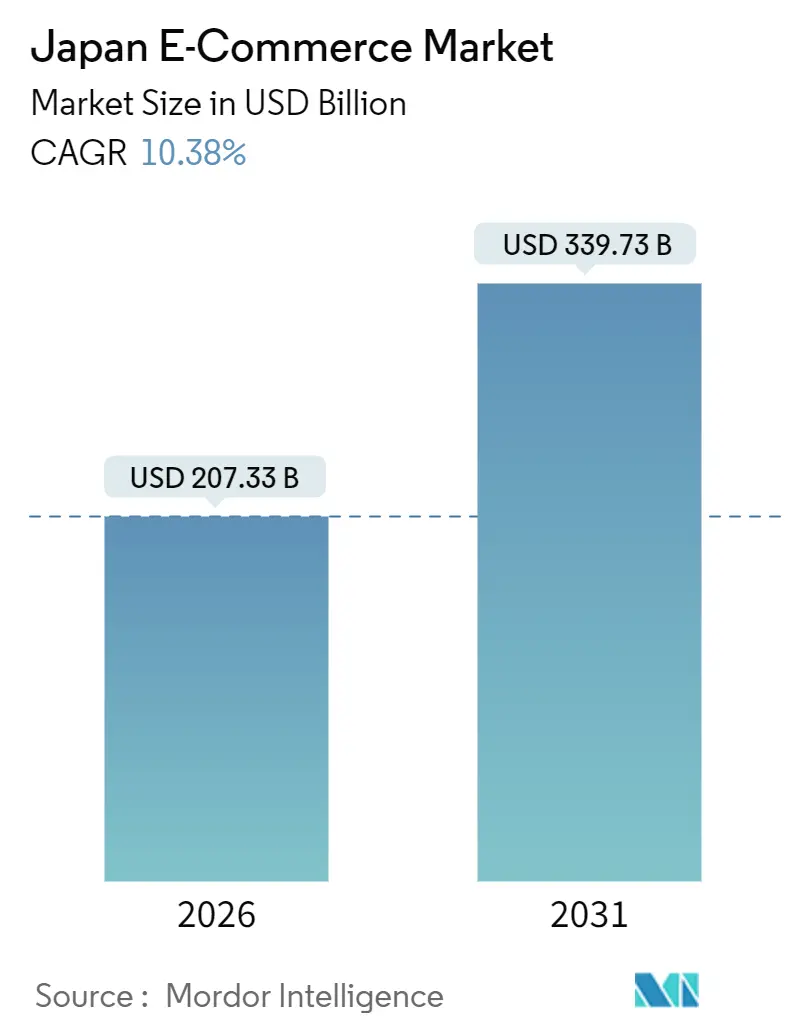

| 市場規模 (2026) | 207.33 十億米ドル |

| 市場規模 (2031) | 339.73 十億米ドル |

| 成長率 (2026 - 2031) | 10.38% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本のEコマース市場分析

日本のEコマース市場規模は2026年に2,073.3億米ドルとなり、2031年までに3,397.3億米ドルに達する見込みで、堅な10.38%のCAGRを反映しています。現金からデジタル決済への消費者移行、2027年までキャッシュレス補助金を延長する政府インセンティブ、および主要都市における1時間以内の配送を可能にする物流ネットワークが、対象市場の拡大を後押ししています。構造的な追い風としては、高齢者のスマートフォン普及率の上昇、Z世代女性によるBNPL(後払い決済)の急速な普及、そして閲覧から決済を単一のモバイルセッションに集約するジェネレーティブAIマーチャンダイジングへのプラットフォーム投資が挙げられます。企業のデジタル化は小売分野に比べて遅れているものの、電子インボイスおよび調達カードプログラムに対する税制優遇措置は、将来的な大きな変曲点を示唆しています。競争行動は引き続きエコシステムのロックインを中心に展開されており、Rakutenはポイントプログラムと金融サービスを組み合わせ、Amazon JapanはPrimeを活用してリピート注文を確保し、Yahoo JapanはPayPayスーパーアプリを活用して日常的なエンゲージメントを拡大しています。

主要レポートのポイント

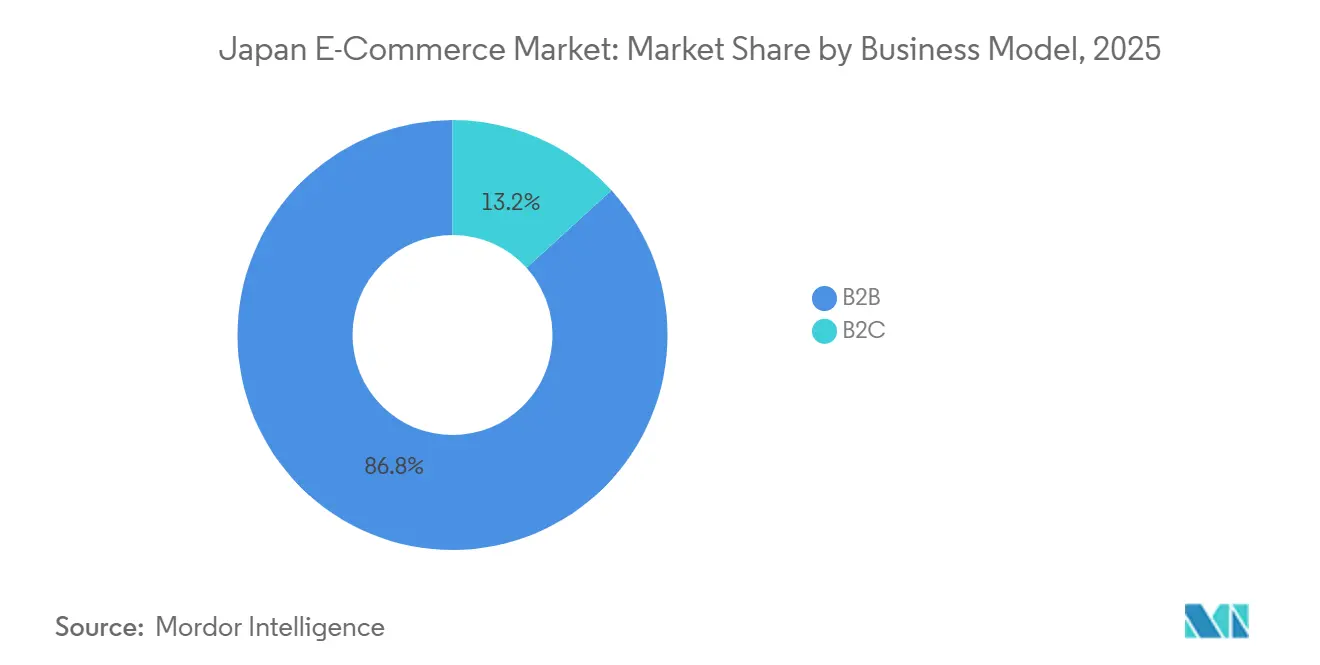

- ビジネスモデル別では、企業対消費者(B2C)取引が2025年の日本のEコマース市場シェアの86.76%を占め、首位を維持しました。一方、企業対企業(B2B)調達は2031年までに12.03%のCAGRで拡大する見込みです。

- デバイスタイプ別では、スマートフォンが2025年の取引額の64.76%を生み出し、2031年にかけて11.48%のCAGRで成長し、デスクトップおよびラップトップを上回ると予測されています。

- 決済方法別では、クレジットカードおよびデビットカードが2025年の支出シェアの66.87%を維持しました。一方、デジタルウォレットは2025年10月のPayPayとGoogle Walletの連携を追い風に、2031年にかけて13.53%のCAGRで拡大しています。

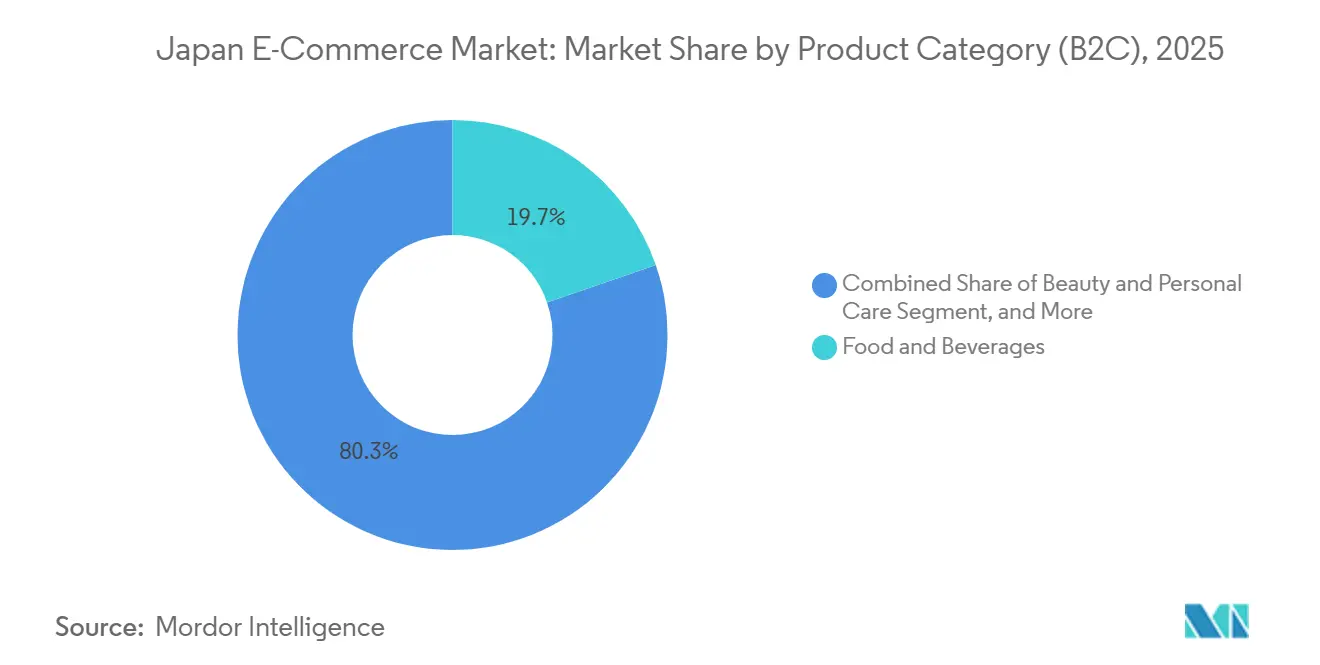

- 製品カテゴリ別では、食品・飲料が2025年の日本のEコマース市場規模の19.7%を占めてトップとなり、ビューティー・パーソナルケアが2031年にかけて10.76%のCAGRで最も速い成長を示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

日本のEコマース市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRの予測に対する影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市部の都道府県におけるシルバーエコノミーのデジタル支出の増加 | +2.1% | 東京、大阪、名古屋 | 中期(2〜4年) |

| 東京・大阪における1時間ハイパーローカル配送ネットワークの統合 | +1.8% | 東京・大阪、福岡への波及 | 短期(2年以内) |

| 2027年までの政府によるキャッシュレス補助金の延長 | +1.5% | 全国、特に都市部 | 短期(2年以内) |

| ゲーム内およびライブストリームコマース収益化の急増 | +1.3% | 全国、モバイルファーストのコホート | 中期(2〜4年) |

| Z世代女性によるBNPLの急速な普及 | +1.2% | 都市部の若年層クラスター | 短期(2年以内) |

| B2B電子調達プラットフォームに対する法人税インセンティブ | +0.9% | 企業集積度の高い都道府県 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

都市部の都道府県におけるシルバーエコノミーのデジタル支出の増加

日本の65歳以上の人口は2024年に総人口の29.3%に達しましたが、東京・大阪・名古屋における高齢者のインターネット利用率は80%台半ばまで上昇しました。音声アシスト型ナビゲーション、家族連携アカウント、退職者のスケジュールに合わせた当日配送枠の設定により、使いやすさの障壁が取り除かれています。平均2,430万円(約162,000米ドル)の家計貯蓄と価格感度の低さが相まって、新たに参入する高齢者ユーザーは若年層よりも高いライフタイムバリューをもたらします。小売業者はモバイル決済を3タップで完了するフローに再設計し、健康補助食品の処方管理モジュールを追加することで、日本のEコマース市場を従来のテクノロジーに精通したユーザー層を超えて拡大しています。家族間でポイントを共有できるプラットフォームのロイヤルティプログラムは、裁量的支出をさらに促進します。その結果、チャネル代替ではなく追加的な取引量が生まれ、都市部の都道府県における収益密度が高まり、物流ルートの経済性が向上しています。

東京・大阪における1時間ハイパーローカル配送ネットワークの統合

住宅密集地から3km以内のマイクロフルフィルメントセンターが、1時間以内の食料品および日用品配送を支えています。東京におけるオンライン食料品の即日または翌日配送への需要は2025年に62%に達し、3年間で14ポイント上昇しました。[1]日本銀行、「決済トレンドレポート2025」、boj.or.jp Uber Eats、Wolt、DoorDashは、ダークストア限定商品をバンドルすることで顧客を囲い込む一方、Rakuten Seiyu Netsuperは、既存スーパーマーケットのバックヤードに設置した自動ピッキングラインでシェアを守っています。Yamato Transport Co., Ltd.の2025年における羽田空港と地方ハブ間の貨物航空便の導入は、ドライバー不足への直接的な対応策でしたが、同時にこれらの都市ノードへの迅速な在庫補充を可能にしました。ローカルの密度が高まるにつれ、サービスレベルの差別化が価格競争を凌ぎ、参入障壁が高まり、既存プレイヤーの顧客生涯期間が延びています。

2027年までの政府によるキャッシュレス補助金の延長

経済産業省は2027年まで5〜30%のポイント還元補助金を継続し、QRウォレット普及に向けた財政的な追い風を維持しています。キャッシュレス比率は80%の目を下回っているものの、補助金の継続はプラットフォームに対して、獲得コストがインセンティブ主導の離脱ではなく持続的なリテンションに転換されるという確信を与えています。中小加盟店向けのインターチェンジ手数料の引き下げにより、非接触端末の投資回収期間が短縮され、日本のEコマース市場のフライホイールを支えるロングテール加盟店の普及が加速しています。この政策はウォレット事業者によるロイヤルティ統合の深化も促し、ユーザーあたりの平均収益を高めるリピート取引を促進しています。総じて、補助金の延長は潜在的な意欲を実際のデジタル支出へと転換し、消費者とマイクロ加盟店の双方を躊躇の閾値を超えさせています。

ゲーム内およびライブストリームコマース収益化の急増

モバイルゲームのアプリ内課金は2025年に110億米ドルに達し、課金プレイヤー1人あたり807米ドルに相当し、アジア太平洋地域平均の5倍となっています。[2]Sensor Tower、「日本モバイルゲーム市場レポート2024」、sensortower.com 2024年のスマートフォンソフトウェア競争促進法によりプラットフォーム手数料が引き下げられ、パブリッシャーが独自ストアを組み込めるようになりました。ゲームスタジオは現在、限定スキンを物理的なグッズとバンドル販売し、ファンダムと小売を単一のマイクロエコシステムに集約しています。17LiveおよびMercari Shopsを通じたライブコマースの並行成長は、エンターテインメントをディスカバリーとして捉える消費者を取り込んでいます。これらのチャネルは標準的な検索ベースの購買行動の上流に位置するため、既存カテゴリを侵食することなく総商品取扱高(GMV)を拡大します。その結果、若年層のエンターテインメント主導のコホートが日本のEコマース市場に加わり、収益源が多様化し、従来のバナー広告への依存度が低下しています。

阻害要因の影響分析*

| 阻害要因 | CAGRの予測に対する影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2026年以降の物流労働力不足(Yamato「2024年問題」) | -1.4% | 全国、特に地方の配送回廊で深刻 | 中期(2〜4年) |

| デジタルプラットフォーム公正取引法のコンプライアンスコスト | -0.8% | 全国、既存プラットフォーム | 短期(2年以内) |

| 地方の消費者における代金引換の根強い選好 | -0.6% | 地方の都道府県 | 長期(4年以上) |

| 中小企業販売者のITインフラの老朽化 | -0.5% | 全国の中小企業クラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

2026年以降の物流労働力不足(Yamato「2024年問題」)

2024年4月から施行されたドライバーの年間時間外労働上限960時間の規制により、荷物取扱能力が逼迫し、Yamatoは繁忙期の荷物受け入れを拒否し、商業運賃を二桁台引き上げることを余儀なくされています。ドライバーの40%はすでに50歳以上であり、採用人数は年々減少しており、配送コスト全体に波及する構造的な人手不足が生じています。宅配業者は高密度の都市部ルートを優先し、農村部の都道府県は長いリードタイムにさらされ、注文量の冷え込みを招いています。貨物便や自律配送回廊の実験を行うプラットフォームは最悪の影響を緩和できるかもしれませんが、労働力不足は日本のEコマース市場におけるサービスレベルと利益率に対する中期的な重荷であり続けます。

デジタルプラットフォーム公正取引法のコンプライアンスコスト

Amazon Japan、Rakuten、Yahoo Japanは2024年5月に大規模プラットフォームとして指定され、検索ランキングのロジック、紛争解決メカニズム、および出品者指標の開示が義務付けられました。Rakutenの年度決算報告書には、コンプライアンス対応費用として28億円(約1,870万米ドル)の追加支出が示されています。中小の競合他社はそのような予算を持ち合わせていませんが、取引額の閾値を超えた場合には同様の透明性要件を満たす必要があり、事実上の参入障壁が高まっています。この規制はエンジニアリングリソースを機能革新から監査文書化へと転換させ、実験を抑制し、製品サイクルを長期化させています。短期的には、これらのコストは日本のEコース市場における規模の効率化から生まれるはずだったマージン拡大を侵食しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビジネスモデル別:企業調達は消費者成熟度に遅れ

企業対消費者(B2C)の取引は2025年の取引額の86.76%を占め、数十年にわたるプラットフォーム投資の後もその優位性を確固たるものにしています。この支配的地位にもかかわらず、企業対企業(B2B)の取引フローは2031年にかけて12.03%のCAGRで成長すると予測されており、日本のEコマース市場のあらゆるモデルの中で最高の成長率となっています。MonotaROは2024年に2,881億円(約19.2億米ドル)の売上を計上しましたが、それでも広義のMRO(保守・修理・運用)市場全体の3%未満しか獲得しておらず、膨大なオフライン市場の余白が存在することを示しています。[3]MonotaRO Co.、「2024年度有価証券報告書」、monotaro.com 調達システムとの統合は27.9%増加しており、中堅メーカーが電子カタログをERPワークフローに直接接続し、手動データ入力を大幅に削減していることを示しています。Rakutenカードの2025年3月の取り組みは、法人支出における1,100兆円(約7.33兆米ドル)の市場を狙うものであり、企業決済への戦略的な軸足の移動を裏付けています。電子インボイスに対する税制優遇措置が本格化するにつれ、デジタル化された調達は収益構成を変化させ、処理エラーを削減しながら日本のEコマース市場規模を拡大させる見込みです。

この上振れ余地は、ファックス注文が依然として残る間接費支出における文化的な慣性によって抑制されています。しかし、企業の脱炭素化報告や供給網のトレーサビリティ義務化といったマクロの力が、デジタル監査証跡を必要とし、企業を間接的に電子調達の軌道へと誘導しています。サービスプロバイダーは現在、支出分析とコンプライアンスダッシュボードをバンドル提供しており、プラットフォームの採用をガバナンス上のリスクヘッジとして位置付けています。中小メーカーにおける後継者問題(デジタルリテラシーが採用基準となっている)と相まって、企業向けEコマースは任意から必然へと移行しています。その結果、主要プラットフォームにおける資本配分は、消費者リテンションと産業カテゴリへの積極的な参入のバランスを取るようになり、日本のEコマース市場全体の競争上の優先事項を再形成しています。

デバイスタイプ別(B2C):モバイルファーストデザインが追加ユーザーを開拓

スマートフォンは2025年の取引額の64.76%を占め、年率11.48%で成長し、シェアと総支出の双方を拡大すると予測されています。音声アシスト検索を採用する高齢者と、スマートフォンを主要なコンピューターとして使用するZ世代がこの急増を支えています。デスクトップの役割は、画面の広さが機能比較に役立つプレミアム家電などの高関与型購買に絞られつつあります。音声対応デバイスとウェアラブルは、自然言語による決済認証に支えられ、意味のある取引量を記録し始めています。ジェネレーティブAIによる試着ツールは、ディスカバリーと購買のステップを単一のインタラクションに集約することで、モバイルのコンバージョンを加速させています。Perfect Corp.の2025年5月のローンチにより、アーリーアダプターのファッション返品率が18%低下しました。[4]Perfect Corp.、「ジェネレーティブAIによる衣類試着機能のローンチ」、perfectcorp.com これらの成果は総商品取扱高(GMV)に直接反映され、モバイル起点の売上における日本のEコマース市場規模を押し上げています。

投資の優先事項は現在、親指操作に最適化されたUX、生体認証ログイン、および5秒の離脱閾値を下回るレイテンシ削減に重点が置かれています。デスクトップサイトの並行アップグレードは、高額商品向けのARオーバーレイに焦点を当て、視覚的な精度が重要な場面での関連性を維持しています。戦略的な成果は、より広いファネルです。簡素化されたモバイルインターフェースを通じて従来オフラインだった高齢者が参入し、若年ユーザーはソーシャルメディアと連携したストアフロントを通じてエンゲージメントを深めています。この二方向の拡大は、日本のEコマース市場においてデスクトップの収益源を切り捨てることなく、モバイルの優位性を強化しています。

決済方法別(B2C):スーパーアプリ統合によるデジタルウォレットのシェア拡大

カードは2025年に66.87%の決済シェアを維持しましたが、デジタルウォレットは2025年10月のPayPayとGoogle Walletの統合を追い風に年率13.53%で成長しています。PayPayは2024年に74.6億件の取引を処理し、6,000万人以上のユーザーを擁しており、ユーザー獲得ではなく取引頻度が競争の核心となっています。[5]PayPay Corp.、「コーポレートプレスリリース」、about.paypay.ne.jp ウォレット事業者は即時還元やポイント抽選を通じて日常的な支出をゲーミフィケーション化し、習慣的な利用ループを定着させています。BNPLは規模こそ小さいものの、Z世代女性の間で他のすべての決済方法を上回る成長を示しており、月々の裁量予算を超える平均注文額が多いファッションおよびビューティーカテゴリと相性が良くなっています。金融庁の2025年ガイダンスは、5万円(約333米ドル)を超える場合にのみ収入確認を義務付けており、オンボーディングの容易さを維持しています。代金引換の減少は緩やかながらも観察されており、主に販売時点での決済端末の普及が薄い農村部に限定されています。

プラットフォームの経済性はインターチェンジ削減を軸に展開されています。QRウォレットはカード決済よりも加盟店のコストが低く、中小小売業者がウォレット利用を促進するインセンティブとなっています。ロイヤルティエコシステムはさらにバランスを傾け、ウォレット支出で獲得したポイントはより広いライフスタイルのループ内で利用可能であり、定着性を強化しています。加盟店と消費者の採用が収束するにつれ、デジタルウォレットは回転率を加速させ、決済サイクルを短縮し、日本のEコマース市場における非カード決済のシェアを拡大させるでしょう。

製品カテゴリー別(B2C):ARイノベーションでビューティーが食品を上回る成長

食品・飲料は、高い購買頻度と1時間以内の食料品配送の台頭により、2025年の消費者支出において最大のシェアを維持しました。Oisix ra daichiだけで直近12ヶ月の売上高が2,560.1億円(約17.1億米ドル)に達し、サブスクリプション型ミールキットによって強化されています。Rakutenのポイントエコシステムに統合されたRakuten西友ネットスーパーは、単独の競合他社を下回る顧客獲得コストを報告しており、オムニチャネルシナジーの有効性を実証しています。首位を維持しているにもかかわらず、オンライン食料品は食料品支出全体の5%未満にとどまっており、2031年にかけて日本のEコマース市場規模における食品セグメントの貢献度を強化する広大な成長余地があることを示しています。

ビューティー・パーソナルケアは10.76%のCAGRで成長しており、全製品カテゴリの中で最も速い伸びを示しています。資生堂の「未来シフトNIPPON 2025」は、バーチャル肌分析ツールを活用してデジタル比率30%を目指しています。istyleの@cosmeプラットフォームは月間アクティブユーザー数1,660万人を誇り、小規模ブランドの認知度を高めるソーシャルプルーフを提供しています。ARによる試着とAIによる色調マッチングが返品率を抑制し、バスケットサイズを向上させ、Z世代のBNPLユーザーの間でカテゴリの魅力を強化しています。家電、ファッション、家具はまちまちの軌跡を示しています。家電は新製品サイクルで上昇し、ファッションはソーシャルコマースの勢いに乗り、家具の成長は大型商品の物流によって制限されています。しかし、家具におけるAR設定ツールは、返品ポリシーの摩擦が解消された際の将来的な上振れ余地を示唆しており、日本のEコマース市場内での多様なカテゴリ成長の舞台を整えています。

注記: 各セグメントの詳細なシェアはレポート購入時にご確認いただけます

地理的分析

東京・大阪・名古屋は2025年の取引額の約68%を生み出しましたが、人口に占める割合は52%にとどまっています。優れたインフラ、1時間以内の配送ゾーン、高密度な決済端末の普及、および5Gカバレッジが購買者の摩擦を低減しています。東京の家庭インターネット普及率は2024年に91.4%に達した一方、農村部では78.6%にとどまっています。[6]総務省、「情報通信白書2024」、soumu.go.jp 農村部の購買者は代金引換に依存しており、運転資本の負担が増大し、逆物流が複雑化しています。ドライバー不足に悩む宅配業者はすでに低密度ルートを回避しており、日本のEコマース市場における都市部と農村部のデジタルデバイドが拡大しています。

東京・大阪における超ローカルな配送密度は、1時間以内の配送を約束するマイクロフルフィルメント拠点と宅配ネットワークに支えられています。日本銀行は2025年に東京での当日食料品配送に対する選好が62%に達したと記録しており、3年前の48%から上昇しています。福岡は自動化されたダークストアの実証拠点として台頭しており、最大都市圏を超えた普及を示しています。都市部市場はユーザー獲得型の成長から注文頻度の拡大へとシフトしている一方、農村部市場は物流経済性によって取引量が制約されたままです。

越境取引がさらなる地理的な層を加えています。Rakuten Ichibaは2025年7月にシンガポールの出品者に開放され、商品の多様性を豊かにし、東南アジアの需要パターンを取り込んでいます。Mercariのグローバルアプリは日本のヴィンテージ品に対する海外の需要を解放し、農村部の家庭を輸者へと変えています。Sheinの積極的な参入は低価格小口荷物への輸入税に関する議論を呼び起こしました。TikTokの2025年4月のEコマース試験運用は購買者の露出をさらに国際化し、ソーシャルコンテンツと取引機能を融合させています。地理的条件は競争上のレバーを形成しており、都市部の高密度はサービス差別化を有利にし、越境チャネルは日本のEコマース市場全体に新たな品揃えのダイナミクスをもたらしています。

競争環境

Rakuten Group、Amazon Japan、Yahoo Japanの3社は2025年の消費者GMVの推定55〜60%を支配しており、日本のEコマース市場は中程度の集中度プロファイルを示しています。Rakutenのエコシステムはeコマース、fintech、モバイル、デジタルメディアにまたがり、1億人以上のユーザーIDと4,400万人の月間アクティブユーザーを擁しており、2025年3月期の12ヶ月間のEコマースGMVは6.1兆円(約407億米ドル)に達しました。Amazon Japanはグローバルな物流とPrimeの特典(動画ストリーミングを含む)を活用して更新を促進し、Yahoo JapanはPayPayウォレット内にストアフロントを組み込み、決済データをパーソナライズされたオファーへと転換しています。ZOZOのようなバーティカルチャンピオンはファッション分野でのマインドシェアを確立しており、2025年4月に越境ディスカバリーを強化するためにUKを拠点とするLystを1億5,400万米ドルで買収しました。MonotaROは産業用資材分野をリードし、Oisix ra daichiはオーガニック食料品のニッチ市場を獲得しており、両社ともカテゴリの深さ戦略を強化しています。

Mercariのリコマースモデルは破壊的な可能性を示しています。2025年度の越境GMVは900億円(約6億米ドル)に達し、3年間で15倍の拡大となりました。Perfect Corp.のジェネレーティブAIスイートは、返品率の低下を求めるアパレル小売業者にとって必須の統合モジュールとなっており、テクノロジーパートナーシップが新たな競争上の堀として台頭していることを示しています。公正取引法に基づく規制上の負担は固定コンプライアンスコストを引き上げ、意図せず既存大手の支配力を強化しています。しかし、TikTokのようなソーシャルコマース参入者が従来の検索ベースのファネルを脅かしており、競争の盤面は依然として流動的であることを示唆しています。戦略的投資は現在、越境対応能力、AI主導のマーチャンダイジング、およびスーパーアプリエコシステムに重点を置いており、それぞれが日本のEコマース市場における追加シェアを獲得するためのレバーとなっています。

日本のEコマース産業のリーダー企業

Rakuten Group, Inc.

Mercari, Inc.

Amazon Japan G.K.

Yahoo Japan Corporation

DMM.com LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Google Walletは段階的なロールアウトを完了し、日本の通勤者がPayPay残高を使用して交通機関の改札を通過できるようになり、日常の移動と小売ウォレット利用のギャップが解消されました。

- 2025年10月:PayPay、au PAY、dペイメント、およびRakuten PayがGoogle Walletに対応し、ユーザーが1つのインターフェースで複数のウォレットを管理できるようになりました。

- 2025年9月:Mercari, Inc.はグローバルアプリをローンチし、海外の購買者が日本の中古品に直接アクセスできるようにしました。

- 2025年7月:Tencent Cloudがfor GIFTと提携し、50のアパレルブランドにわたるARバーチャル試着を展開しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

モルドー インテリジェンスは、日本の電子商取引市場を、インターネット対応デバイスを介して成立する、B2C、B2B、C2Cのあらゆるオンライン取引を商品総額(米ドル)で表したものと定義している。評価対象は、カード、ウォレット、BNPL、銀行振込、代金引換で決済される、物理的商品および有料デジタルサービスの国内および越境注文である。

除外範囲:アプリ内ゲーム支出、チケット再販のマークアップ、マーケットプレイス広告収入は本調査の対象外である。

セグメンテーションの概要

- ビジネスモデル別

- B2C

- B2B

- デバイスタイプ別(B2C)

- スマートフォン/モバイル

- デスクトップおよびラップトップ

- その他のデバイスタイプ

- 決済方法別(B2C)

- クレジットカードおよびデビットカード

- デジタルウォレット

- BNPL(後払い決済)

- その他の決済方法

- 製品カテゴリー別(B2C)

- ビューティーおよびパーソナルケア

- 家電製品

- ファッションおよびアパレル

- 食品・飲料

- 家具およびホーム

- 玩具、DIYおよびメディア

- その他の製品カテゴリー

詳細な調査方法とデータの検証

一次調査

関東、関西、九州のマーケットプレイス経営者、ロジスティクス・インテグレーター、カード・スキーム経営者に話を聞いた。

バスケットの価値、モバイルチェックアウトのシェア、およびフルフィルメントの制約に関する彼らの洞察は、いくつかのモデルの仮定を校正した。

デスクリサーチ

私たちのチームはまず、経済産業省の2023年度EC調査、統計局の家計支出表、日本銀行の支払統計、国連Comtradeの輸入フローなど、第一級の公的情報源からクロスボーダー需要を推計した。JADMAのホワイトペーパーに加え、ラストワンマイルコストに関する専門家の査読を経たものが行動インプットになった。

その後、D&B Hooversで加盟店分割を、Dow Jones Factivaでディールフローを入手し、小売企業の集中度を検証するとともに、会社提出書類、投資家向け資料、著名なニュースポータルで最近の出来事とのギャップを埋めた。ここに挙げた情報源は一例であり、その他にも多くのオープンおよび有償の文献がデスク分析の参考となった。

マーケット・サイジングと予測

トップダウンの構築は、B2C、B2B、C2Cの経済産業省の円合計から開始し、年間平均為替レートを使用して米ドルに変換し、スコープ外の項目をトリミングした。選択的なボトムアップ・チェックでは、プラットフォームのGMVロールアップとペイメントプロバイダーのボリューム開示をサンプリングし、合計のテストと微調整を行った。外生的インプットを用いたARIMA予測における主なドライバーは、スマートフォンの普及率、1人当たり可処分所得、カード取引量、小包容量の伸び、クロスボーダー消費性向などである。シナリオ・バンドは労働力不足や税制のショックを捉える。

データ検証と更新サイクル

2人のアナリストがすべての数値を確認し、±5%を超える差異がある場合は、改めてソースの監査を行う。

データセットは毎年更新され、為替変動、税制改革、大規模なM&Aによってベースラインが大幅に変更された場合には、中間更新が行われる。

モルドールの日本Eコマース・ベースラインが信頼性を約束する理由

プロバイダーによってセグメントミックス、FXの扱い、リフレッシュの周期が異なるため、公表されている見積もりは異なる。我々は、顧客が我々の合計の中にあるものを正確に追跡することができるように、これらの現実にフラグを立てている。

主なギャップ要因:B2C小売のみを追跡する調査もあれば、ゲームのマイクロトランザクションをGMVに組み入れる調査もあり、レポート発表時に為替レートを凍結する調査もある。モルドールでは、マクロとミクロの両方のシグナルを毎年見直し、ドリフトを低減している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 1,869億米ドル(2025年) | モルドール・インテリジェンス | - |

| 2,068億米ドル(2025年) | グローバル・コンサルタンシーA | C2C、1日FXスナップショットを除く |

| 2,580億米ドル(2024年) | 業界団体B | デジタルコンテンツとゲームへの支出を含む |

| 195億米ドル(2024年) | 地域コンサルタントC | B2Bの一部をカバー、5年前のFXベース |

これらの比較は、私たちの規律あるスコープ選択、繰り返しの検証、透明な変数が、意思決定者にとってバランスのとれた再現可能なベースラインをもたらすことを示している。

レポートで回答されている主要な質問

2026年における日本のEコマース市場の規模はどのくらいですか?

USD 2,073.3億と評価されており、2031年までにUSD 3,397.3億に達する見込みです。

日本のオンライン小売セクターの予測CAGRはいくらですか?

年平均成長率は2026年から2031年にかけて10.38%と予測されています。

日本の消費者の間で最もシェアを伸ばしている決済方法はどれですか?

デジタルウォレットが最も速い成長を示しており、2025年10月のPayPayとGoogle Walletの連携を背景に、2031年まで13.53%のCAGRを記録しています。

なぜB2B Eコマースは日本で重要なのですか?

間接資材の大部分が依然としてオフラインで調達されており、デジタル化の余地が大きいため、B2B調達は2031年まで年率12.03%で成長すると見込まれています。

1時間配送は売上促進においてどのような役割を果たしていますか?

東京・大阪におけるハイパーローカルフルフィルメントは、競争をサービスレベルの差別化へとシフトさせ、リピート購入頻度とバスケットサイズを向上させています。

高齢者はオンライン成長にどのような影響を与えていますか?

都市部の高齢者はスマートフォンで取引を行うようになり、高い世帯貯蓄と低い価格感応度をデジタルチャネルにもたらしており、これが生涯価値を大幅に押し上げています。

最終更新日: