日本のEバイク市場規模とシェア

市場概要

| 調査期間 | 2017 - 2029 |

|---|---|

| 予測データ期間 | 2025 - 2029 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 1.11 十億米ドル |

| 市場規模 (2029) | 1.78 十億米ドル |

| 成長率 (2025 - 2029) | 12.56% CAGR |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本のEバイク市場分析

日本のEバイク市場規模は2025年に11億1,000万USDと推定され、予測期間(2025年〜2029年)にCAGR 12.56%で成長し、2029年までに17億8,000万USDに達する見込みです。

日本のEバイク市場は、都市モビリティニーズの変化とインフラ整備に牽引され、大きな変革を遂げています。130万キロメートル以上に及ぶ道路網と多数の橋梁・トンネルを有する同国の広大な道路インフラは、日本における電動自転車普及の理想的な基盤を提供しています。専用サイクリングインフラの整備とスマートシティ構想の推進により、Eバイク利用に適した環境が形成されています。都市計画担当者や自治体は、持続可能な交通手段におけるEバイクの役割を認識し、都市開発計画に自転車利用者に配慮した要素を積極的に取り入れています。自転車レンタルサービス市場は著しい成長を示し、2023年には2,292万USDに達しており、代替交通手段に対する消費者の強い関心が伺えます。

バッテリーシステムの技術革新が市場の様相を塗り替えており、リチウムイオンバッテリーが2023年に89.65%の市場シェアを占め、セクターを支配しています。メーカーは、より効率的で持続可能な電動自転車用バッテリーソリューションの開発に注力しており、航続距離の延長と充電時間の短縮を重視しています。業界では、バッテリー管理システムやモーター効率などの分野を中心に、研究開発への多大な投資が行われています。日本のEバイクメーカーは、都市通勤者やレクリエーション利用者の特定ニーズに応えるべく、コンパクトなバッテリー設計と統合における革新をリードしています。

消費者の嗜好は都市・市街地向けEバイクへと移行しており、新規自転車販売の相当な割合を占めています。市場では、日本における全新規自転車販売の約12.2%を占めるペダルアシスト式電動自転車(ペデレック)への顕著なトレンドが見られます。これらの自転車は、起伏のある地形の住宅地で特に人気が高く、日常の通勤やレクリエーション活動に効率的なソリューションを提供しています。メーカーは、競争力のある価格帯を維持しながら、快適性・実用性・先進機能を兼ね備えたモデルを開発することでこの需要に応えています。

業界は継続的な製品革新と開発を特徴としており、メーカーは軽量設計、スマート接続機能、改良されたユーザーインターフェースに注力しています。各社は製品の耐久性と性能を高めるため、先進的な製造技術と素材への投資を行っています。新型モデルへのIoT機能やスマート機能の統合がますます一般的になりつつあり、ユーザーエクスペリエンスの向上とメンテナンス管理の改善が可能となっています。日本のEバイクメーカーは、高い安全性と品質基準を維持しながら、都市環境の特定ニーズに対応するコンパクトで効率的なデザインの開発に特に注力しています。

日本のEバイク市場のトレンドとインサイト

日本はEバイク普及率の継続的な上昇を示しており、市場浸透度の拡大と消費者受容の高まりを反映しています。

- 日本のEバイク市場は、都市部において最も人気の高い交通手段へと急速に成長しています。Eバイクは自動車よりも機動性が高く、車両の速度低下を招く障害物を容易に回避できるため、より俊敏で迅速な移動が可能です。

- 近年、日本でのEバイク販売台数は増加しており、増加する高齢者層や幼い子どもを持つ働く親からの旺盛な需要を示しています。電動アシスト自転車が日本市場に初めて導入された際、高齢者が主要なターゲット層でした。ペデレックなどの電動自転車は通勤に便利です。高齢者にとって、これらの自転車は日常生活において身体的な力の消耗を抑えられるという利点があります。しかし近年、就学前の子どもを持つ親が、保育園への送迎にEバイクの利便性を活用するようになっています。

- 事業活動の再開とロックダウン中に課された貿易規制の撤廃により、日本でのEバイク普及が進みました。貿易規制の緩和は、同国の輸出入活動に恩恵をもたらしました。燃費効率や時間節約といったEバイクの特徴と利点により、今後日本でのEバイク普及率はさらに上昇すると予測されています。

日本では、毎日5〜15kmを通勤する人の割合が高く、この移動距離に対する強い選好が示されています。

- 自転車文化が国内で普及しつつあります。長年にわたり、日本での自転車需要は増加しています。学校、市場、職場など様々な場所への通勤・通学手段として自転車を利用する人が増えています。2020年には、運動や近隣の市場・職場への移動のために5〜15kmの距離を自転車で移動する人が増加しました。そのため、2019年と比較して2020年の日本における自転車需要は増加しました。

- パンデミック中に課された規制と障壁は、日本の自転車市場に大きくかつ好意的な影響を与えました。短距離移動において、より多くの日本人が他の自動車の代わりに徒歩や自転車を選択しました。より高度な機能と長いバッテリー寿命を持つEバイクの普及も、週末の活動や運動に自転車を選ぶ人々を後押しし、2020年と比較して2021年に自転車で5〜15kmを移動した日本の通勤者数をさらに増加させました。

- 近隣への通勤に自転車を習慣的に使用するようになったことで、短距離移動における自転車利用が一般化しました。現在、多くの人が地元の市場や職場まで5〜15kmの距離を毎日自転車で通勤しています。健康上のメリットの高まり、カーボンフリーな通勤、渋滞回避による時間節約などを理由に、自転車通勤を好む人が増えています。これらの要因により、予測期間中に日本で5〜15kmを通勤する人の数が増加すると予測されています。

レポートで取り上げるその他の主要業界トレンド

- 日本の自転車販売は、わずかな下降トレンドを伴う安定した市場を示しており、成熟した市場環境を反映しています。

- 日本の一人当たりGDPは、高付加価値産業とイノベーションに重点を置いた安定した経済を示しています。

- 日本は低く安定したインフレ率を維持しており、強固な経済構造と政策の有効性を示しています。

- 日本の自転車レンタル市場は着実に成長しており、安定した需要と安定した市場環境を反映しています。

- 日本のEバイク用バッテリー価格は着実に低下しており、成熟した市場と技術革新を示しています。

- 日本のハイパーローカル配送セクターは拡大しており、利便性とローカライズされたオンラインサービスへの消費者の強いシフトを反映しています。

- 日本における専用自転車レーンの継続的な増加は、サイクリングインフラの整備と環境に優しい交通手段の促進に対する同国のコミットメントを示しています。

- 日本ではトレッカー数が着実に増加しており、自然の美しさと整備されたトレッキングコースへの持続的な関心を示しています。

- 日本ではEバイクの充電時間が大幅に短縮されており、急速充電技術と効率的なバッテリーシステムにおける同国の進歩を示しています。

- 日本の交通渋滞指数は低下しており、効果的な渋滞管理戦略と交通習慣の変化の可能性を示唆しています。

セグメント分析:推進タイプ

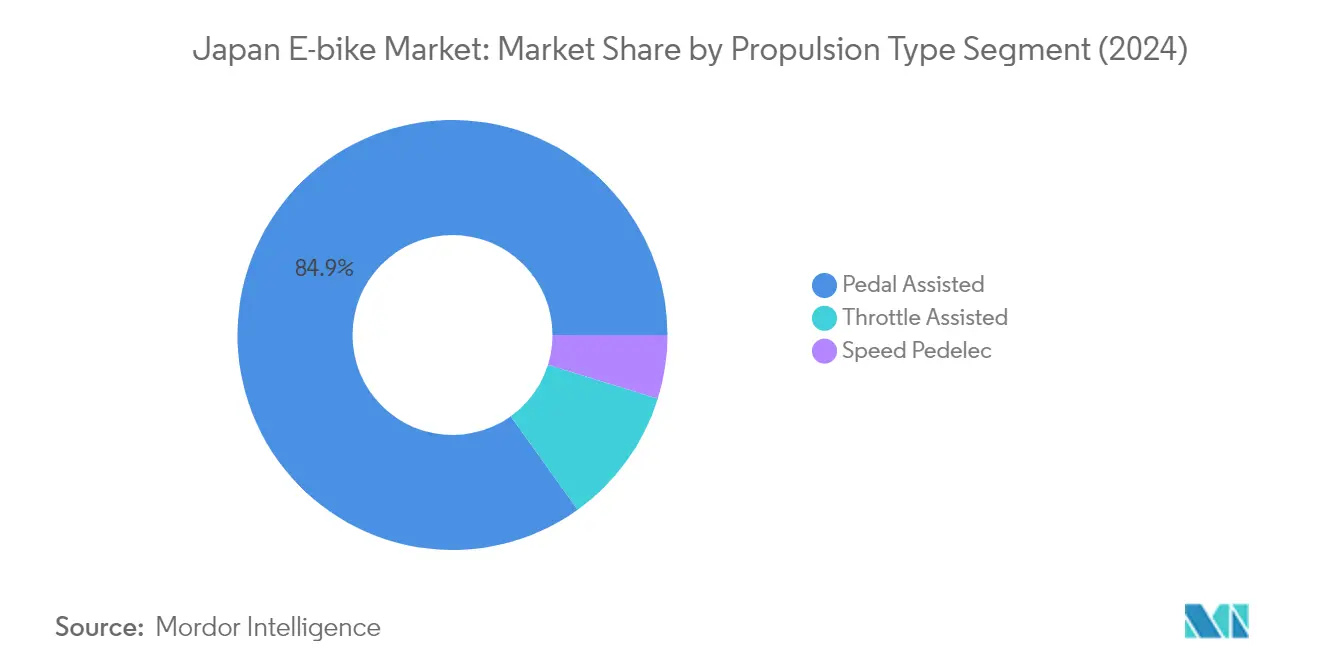

日本のEバイク市場におけるペダルアシストセグメント

ペダルアシスト自転車セグメントは日本のEバイク市場を支配しており、2024年に約85%の市場シェアを占めています。この重要な市場ポジションは、特に日常の通勤においてペダルアシストが不可欠なサポートを提供する坂道の多い地域を含む都市居住者の間での強い支持によって牽引されています。このセグメントの人気は、ペダルアシスト式Eバイクを道路交通法上の通常の自転車として分類する日本の有利な規制環境によってさらに高まっており、消費者にとってより利用しやすいものとなっています。これらのEバイクは通常7万円から15万円の間で販売されており、移動支援を求める高齢者から効率的な都市交通手段を求める働く専門職まで、様々な消費者セグメントにとって魅力的な選択肢となっています。

日本のEバイク市場におけるスピードペデレックセグメント

スピードペデレックセグメントは、日本のEバイク市場において最もダイナミックなセグメントとして台頭しており、2024年〜2029年の間に約17%の成長が予測されています。この顕著な成長軌跡は、混雑した都市部における高速モビリティソリューションへの消費者需要の高まり、特に従来の交通手段に代わる効率的な選択肢を求める通勤者によって牽引されています。このセグメントの拡大は、モーターとバッテリー効率における技術革新によって支えられており、安全基準を維持しながら高い性能を発揮することを可能にしています。スピードと持続可能性の両方を重視する若い技術志向の消費者や都市部の専門職の間でのスピードペデレックへの嗜好の高まりが、今後数年間でこのセグメントの成長をさらに加速させると予想されています。

推進タイプにおける残りのセグメント

スロットルアシストセグメントは日本のEバイク市場の重要な部分を占めており、特定のユーザーグループに独自の利点を提供しています。ペダリングを必要とせずオンデマンドで動力を供給するこれらのEバイクは、配送サービスや地形や体力に関わらず一定の出力を必要とするユーザーの間で特に人気があります。登録や免許取得要件を含む追加の規制遵守が必要であるにもかかわらず、スロットルアシスト式Eバイクは市場での安定した存在感を維持しており、特にその独自の機能が他の推進タイプに対して明確な優位性を提供する商業用途や特殊用途において顕著です。

セグメント分析:用途タイプ

日本のEバイク市場における都市・市街地セグメント

電動シティバイクセグメントは日本のEバイク市場を支配しており、2024年に約78%の市場シェアを占めています。この重要な市場ポジションは、日常の通勤や地域の交通ニーズに対する効率的なソリューションとして機能する、日本の人口密集した都市部でのEバイクの広範な普及によって牽引されています。このセグメントの優位性は、地元で「ママチャリ」として知られる都市型Eバイクを日常の移動手段として頻繁に利用する高齢者、主婦、学生の間で特に顕著です。このセグメントの成功は、専用サイクリングレーンや駐輪施設を含む日本の発達した都市インフラによってさらに強化されており、都市居住者にとってEバイクは魅力的な交通手段となっています。さらに、このセグメントは持続可能な都市モビリティソリューションへの関心の高まりと、働く専門職の間での便利で環境に優しい交通手段への嗜好の増大からも恩恵を受けています。

日本のEバイク市場における貨物・実用セグメント

電動カーゴバイクセグメントは、ラストマイル配送サービスの急速な拡大と成長するEコマースセクターに牽引され、日本のEバイク市場において最も急成長するカテゴリーとして台頭しています。このセグメントは堅調な成長を遂げており、2024年から2029年の間も強い成長軌跡を維持すると予測されています。この成長は主に、都市配送に効率的かつコスト効果の高いソリューションを提供するこれらの車両を配送サービスに活用する物流会社やレストランによる採用の増加によって牽引されています。このセグメントの拡大は、企業間での環境意識の高まりと、混雑した都市部における持続可能な配送ソリューションの必要性によってさらに支えられています。さらに、積載能力とバッテリー性能が向上したより高度なカーゴEバイクモデルの開発が、特にハイパーローカル配送セクターにおいてより多くの商業ユーザーを引き付けています。

用途タイプにおける残りのセグメント

トレッキングセグメントは日本のEバイク市場において重要なニッチを占めており、レクリエーション利用者やアドベンチャー愛好家に対応しています。このセグメントは、日本の多様な地形と広大なサイクリングトレイルネットワークにより注目を集めており、国内外のサイクリング観光客にとって特に魅力的です。このセグメントは、国土の70%以上が山岳地帯と密林で覆われる日本の山岳地形から恩恵を受けており、トレッキングEバイクに理想的な条件を提供しています。このセグメントの成長は、アウトドア活動やアドベンチャーツーリズムへの関心の高まりによって支えられており、メーカーは険しい地形や長距離走行に特化した機能を備えた専用Eバイクを開発しています。

セグメント分析:バッテリータイプ

日本のEバイク市場におけるリチウムイオンバッテリーセグメント

バッテリー駆動自転車セグメントは日本のEバイク市場を支配しており、主に優れた性能特性とコスト低下により、2024年に約90%の市場シェアを占めています。これらのバッテリーは、高エネルギー密度、長い寿命、代替品と比較した軽量性により広く好まれており、充電あたりのより長い航続距離をライダーに提供しています。このセグメントの優位性は、バッテリー化学と製造プロセスにおける継続的な技術革新によってさらに強化されており、効率の向上と生産コストの削減につながっています。日本のメーカーは特に、より持続可能で長持ちするリチウムイオンバッテリーの開発に注力しており、多くの中小規模のバッテリーメーカーが増大する需要に応えるための生産施設を設立しています。Eバイクへのリチウムイオンバッテリーの採用増加は、より長い航続距離、向上した速度性能、全体的なパフォーマンスの強化を提供する能力によっても牽引されており、日本市場においてメーカーと消費者の両方にとって好ましい選択肢となっています。

日本のEバイク市場におけるリチウムイオンバッテリーセグメントの成長

リチウムイオンバッテリーセグメントは、バッテリー技術と製造プロセスにおける継続的な革新に牽引され、2024年から2029年にかけて強い成長軌跡を維持すると予測されています。このセグメントの拡大は、バッテリー効率の向上、充電時間の短縮、バッテリー寿命の延長に焦点を当てた研究開発への投資増加によって支えられています。日本のメーカーは特に、強化された安全機能と改善された性能特性を持つ次世代リチウムイオンバッテリーの開発に注力しています。この成長は、環境に優しい交通手段ソリューションへの消費者の嗜好の高まりと、持続可能なモビリティオプションに向けた政府の推進によってさらに加速されています。さらに、エネルギー密度と充電能力の向上と相まったバッテリー生産コストの予想される低下により、予測期間中にリチウムイオンバッテリー搭載Eバイクがより広い消費者層に普及することが見込まれています。

バッテリータイプにおける残りのセグメント

鉛酸バッテリーおよびその他のバッテリーセグメントは、市場シェアが縮小しているものの、日本のEバイク市場での存在感を維持し続けています。鉛酸バッテリーは、コスト面での優位性があるにもかかわらず、リチウムイオン代替品と比較した重量の重さと短い寿命という課題に直面しています。新興バッテリー技術や実験的な電源を含む「その他」カテゴリーは、市場の小規模ながら革新的なセグメントを代表しています。これらの代替バッテリー技術は、特定のニッチ用途において特に重要であり、将来の潜在的な応用に向けた開発が継続されています。これらのセグメントはリチウムイオンバッテリーとの競争において課題に直面する可能性がありますが、特定の用途や価格に敏感な市場セグメントにとっては依然として重要であり、日本のEバイク市場で利用可能なバッテリーオプションの全体的な多様性に貢献しています。

競合環境

日本のEバイク市場のトップ企業

日本のEバイク市場は、Panasonic、Yamaha、Shimano、Trek Bicycle Corporationなどの主要プレーヤー間での激しい革新と戦略的開発を特徴としています。各社はバッテリー技術、モーター効率、スマート接続機能における技術革新に多大な注力をしており、自社製品の差別化を図っています。柔軟な製造プロセスと強固なサプライチェーン管理を通じた運営の機動性が示されており、変化する市場需要への迅速な対応を可能にしています。業界における戦略的な動きは主に、バッテリー交換システムや電動ドライブトレインソリューションなどの分野における技術開発のための戦略的パートナーシップの形成を中心に展開されています。市場拡大戦略には、専門小売ネットワークの開発、アフターサービス能力の強化、顧客リーチとエクスペリエンスを向上させるためのデジタル販売チャネルへの投資が含まれています。

国内プレーヤーが日本のEバイク市場を支配

日本のEバイク市場は国内メーカーと確立された地元ブランドの強い存在感を示しており、PanasonicやYamahaなどの企業が地元消費者の嗜好への深い理解と広範な流通ネットワークを活用しています。これらの国内プレーヤーは、電子機器および自動車セクターでの確立された評判から恩恵を受けており、技術的な専門知識をEバイク製造に転用することができます。市場は中程度の集中を示しており、上位プレーヤーが大きな市場シェアを保持する一方、より小規模な専門メーカーが都市通勤や貨物配送などの特定の市場セグメントに対応しています。

市場では、特に先進的なバッテリーシステムと電動ドライブトレインの開発において、従来の自転車メーカーとテクノロジー企業との協力関係が増加しています。日本の大手コングロマリットは、自動車、電子機器、モビリティ部門にわたるシナジーを生み出すために、多様な事業ポートフォリオを活用しています。高度な技術、確立された流通ネットワーク、厳格な品質・安全基準への準拠の必要性により市場参入障壁は依然として高く、完全な買収よりも戦略的パートナーシップや合弁事業が選好される傾向にあります。

革新とローカライゼーションが成功の鍵

日本のEバイク市場での成功は、強力な地元市場理解を維持しながら革新する企業の能力にますます依存しています。メーカーは、限られた駐輪スペースに対応したコンパクトなデザインや様々な年齢層に適した機能など、日本の都市インフラと消費者の嗜好に特化した製品の開発に注力する必要があります。各社は、競争力のある価格戦略を維持しながら、バッテリー寿命、充電効率、製品全体の耐久性を向上させるための研究開発に投資する必要があります。地元のディーラーやサービスネットワークとの強固な関係構築は、市場浸透と顧客維持において引き続き重要です。

将来の市場での成功には、高まる環境への懸念と変化する都市モビリティパターンへの対応が求められます。メーカーは、バッテリー廃棄、製品安全基準、都市モビリティ規制に関する潜在的な規制変更に対応する必要があります。各社は、メンテナンスネットワーク、バッテリーリサイクルプログラム、ユーザーエクスペリエンス向上のためのモバイルアプリケーションを含む包括的なサービスエコシステムを開発する必要があります。消費者の嗜好が進化し都市モビリティソリューションが多様化するにつれ、リースやシェアリングサービスを含む柔軟な所有モデルを提供する能力がますます重要になります。特に、電動自転車用バッテリー技術への注力はこれらの課題に対処するうえで不可欠です。

日本のEバイク産業リーダー

Asahi Cycle Co. Ltd

Panasonic Cycle Technology Co. Ltd

Shimano Inc.

Trek Bicycle Corporation

Yamaha Bicycles

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2022年7月:Kawasakiが市場にElektrode自転車をデビューさせました。3つの調整可能な速度モード、ディスクブレーキ、統合バッテリー、ホイールに搭載されたモーターを備えています。希望小売価格は1,099USDです。

- 2022年6月:Yamahaが、よりコンパクトなパッケージで出力を向上させた新しいミッドドライブ電動自転車モーターを発表しました。

- 2022年4月:Kawasakiとエネオスが交換可能なバッテリーを備えたプラットフォームでの協力に合意しました。この合意の一環として、エネオスは電動交通機関向けの「BaaS」(バッテリー・アズ・ア・サービス)プラットフォームおよびその他のバッテリーリサイクルソリューションに取り組む予定です。

日本のEバイク市場レポートの調査範囲

ペダルアシスト、スピードペデレック、スロットルアシストが推進タイプのセグメントとして取り上げられています。貨物・実用、都市・市街地、トレッキングが用途タイプのセグメントとして取り上げられています。鉛酸バッテリー、リチウムイオンバッテリー、その他がバッテリータイプのセグメントとして取り上げられています。| ペダルアシスト |

| スピードペデレック |

| スロットルアシスト |

| 貨物・実用 |

| 都市・市街地 |

| トレッキング |

| 鉛酸バッテリー |

| リチウムイオンバッテリー |

| その他 |

| 推進タイプ | ペダルアシスト |

| スピードペデレック | |

| スロットルアシスト | |

| 用途タイプ | 貨物・実用 |

| 都市・市街地 | |

| トレッキング | |

| バッテリータイプ | 鉛酸バッテリー |

| リチウムイオンバッテリー | |

| その他 |

市場の定義

- 用途タイプ別 - このセグメントに含まれるEバイクは、都市・市街地、トレッキング、貨物・実用Eバイクです。これら3つのカテゴリーに含まれる一般的なEバイクの種類には、オフロード・ハイブリッド、キッズ、レディース・メンズ、クロス、マウンテンバイク、折りたたみ、ファットタイヤ、スポーツEバイクが含まれます。

- バッテリータイプ別 - このセグメントにはリチウムイオンバッテリー、鉛酸バッテリー、その他のバッテリータイプが含まれます。その他のバッテリータイプカテゴリーには、ニッケル水素(NiMH)、シリコン、リチウムポリマーバッテリーが含まれます。

- 推進タイプ別 - このセグメントに含まれるEバイクは、ペダルアシスト式Eバイク、スロットルアシスト式Eバイク、スピードペデレックです。ペダルアシストおよびスロットルアシスト式Eバイクの速度制限は通常25km/hですが、スピードペデレックの速度制限は一般的に45km/h(時速28マイル)です。

| キーワード | 定義#テイギ# |

|---|---|

| ペダルアシスト | ペダルアシストまたはペデレックカテゴリーとは、トルクアシストシステムを通じて限定的な動力補助を提供し、速度を変えるためのスロットルを持たない電動自転車を指します。これらの自転車ではペダリングによってモーターからの動力が作動し、人間の労力を軽減します。 |

| スロットルアシスト | スロットルベースのEバイクは、オートバイと同様にハンドルバーに取り付けられたスロットルアシストグリップを備えています。ペダリングを必要とせず、スロットルを直接ひねることで速度を制御できます。スロットルの反応は自転車に搭載されたモーターに直接動力を供給し、ペダリングなしで車両を加速させます。 |

| スピードペデレック | スピードペデレックは、スロットル機能を持たないという点でペダルアシスト式Eバイクに類似したEバイクです。ただし、これらのEバイクには約500W以上の動力を供給する電動モーターが統合されています。このようなEバイクの速度制限は、ほとんどの国で一般的に45km/h(時速28マイル)です。 |

| 都市・市街地 | 都市・市街地Eバイクは、日常の通勤基準に合わせて設計されており、都市・市街地内での使用を目的としています。これらの自転車には、快適なシート、直立した乗車姿勢、グリップ力と乗り心地の良いタイヤなど、様々な機能と仕様が含まれています。 |

| トレッキング | トレッキングおよびマウンテンバイクは、車両の堅牢で過酷な使用を考慮した特別な目的のために設計された特殊なEバイクです。これらの自転車は強固なフレームと、より優れた高度なグリップのための幅広タイヤを備えており、様々な地形、荒れた地面、険しい山道での走行に使用できる様々なギア機構も装備されています。 |

| 貨物・実用 | 電動カーゴまたは実用Eバイクは、都市部内などの短距離で様々な種類の貨物や荷物を運搬するために設計されています。これらの自転車は通常、非常に低い運営コストで荷物や小包を配達するために地元の企業や配送パートナーが所有しています。 |

| リチウムイオンバッテリー | リチウムイオンバッテリーは、リチウムと炭素を構成材料として使用する充電式バッテリーです。リチウムイオンバッテリーは密閉型鉛酸バッテリーよりも高い密度と軽量性を持ち、他のタイプのバッテリーよりも充電あたりのより長い航続距離をライダーに提供します。 |

| 鉛酸バッテリー | 鉛酸バッテリーとは、エネルギー対重量比およびエネルギー対体積比が非常に低い密閉型鉛酸バッテリーを指します。このバッテリーは、他の充電式バッテリーと比較して比較的高い出力対重量比を持つため、高いサージ電流を生成することができます。 |

| その他のバッテリー | これには、ニッケル水素(NiMH)、シリコン、リチウムポリマーバッテリーを使用する電動自転車が含まれます。 |

| 企業間取引(B2B) | 都市フリートおよび物流会社、レンタル・シェアリング事業者、ラストマイルフリート事業者、企業フリート事業者などのビジネス顧客へのEバイクの販売がこのカテゴリーに含まれます。 |

| 消費者向け取引(B2C) | 電動スクーターおよびオートバイの直接消費者への販売がこのカテゴリーに含まれます。消費者はこれらの車両をメーカーから直接、またはオンラインおよびオフラインチャネルを通じて他の販売業者やディーラーから取得します。 |

| 非組織化地元OEM | これらのプレーヤーはEバイクの小規模な地元メーカーおよびアセンブラーです。これらのメーカーのほとんどは中国や台湾からコンポーネントを輸入し、地元で組み立てています。価格に敏感なこの市場において低コストで製品を提供しており、これが組織化されたメーカーに対する優位性となっています。 |

| バッテリー・アズ・ア・サービス | 電気自動車のバッテリーをサービスプロバイダーからレンタルしたり、充電が切れた際に別のバッテリーと交換したりできるビジネスモデル |

| ドックレスEバイク | 自己ロック機構とGPS追跡機能を備え、平均最高速度が約時速24kmの電動自転車。主にBird、Lime、Spinなどのバイクシェアリング会社が使用しています。 |

| 電気自動車 | 推進に1つ以上の電動モーターを使用する車両。自動車、スクーター、バス、トラック、オートバイ、ボートが含まれます。この用語には純電気自動車とハイブリッド電気自動車が含まれます。 |

| プラグイン電気自動車 | 外部充電が可能な電気自動車で、一般的に純電気自動車とプラグインハイブリッドの両方が含まれます。本レポートでは、プラグインハイブリッド電気自動車と区別するために純電気自動車を指す用語として使用しています。 |

| リチウム硫黄バッテリー | 現在のリチウムイオンバッテリーに含まれる液体またはポリマー電解質を硫黄に置き換えた充電式バッテリー。リチウムイオンバッテリーよりも高い容量を持ちます。 |

| マイクロモビリティ | マイクロモビリティは、短距離移動に非常に軽量な車両を使用する多くの交通手段の一つです。これらの交通手段には、自転車、電動スクーター、Eバイク、モペット、スクーターが含まれます。このような車両は、通常5マイル以下の短距離をカバーするためにシェアリングベースで使用されます。 |

| 低速電気自動車(LSEV) | 内燃機関を持たず、推進に電気エネルギーのみを使用する低速(通常時速25km未満)の軽量車両です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するため、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定値は、収益および数量で提供されています。市場収益は、数量需要に数量加重平均バッテリーパック価格(kWhあたり)を乗じることで算出されます。バッテリーパック価格の推定と予測は、インフレ率、市場需要の変化、生産コスト、技術開発、消費者の嗜好など、平均販売価格に影響を与える様々な要因を考慮し、過去データと将来のトレンドの両方の推定値を提供しています。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、様々なレベルと職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム