インドのEコマース包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

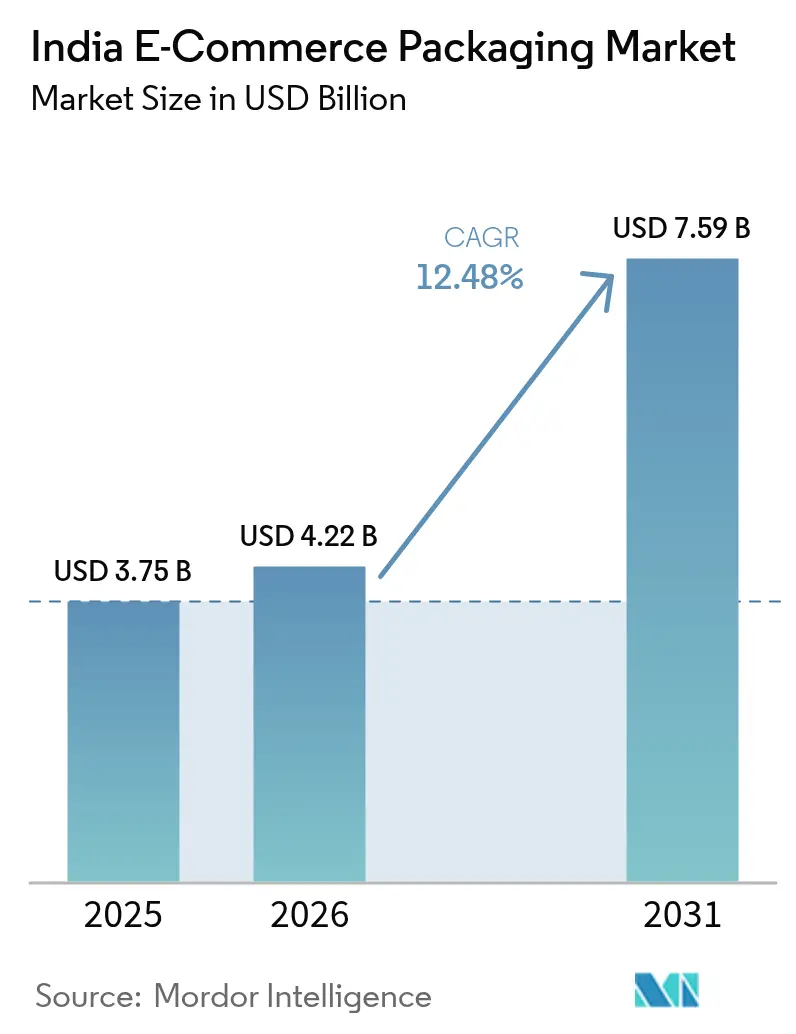

| 基準年の市場規模 (2025) | 3.75 十億米ドル |

| 市場規模 (2026) | 4.22 十億米ドル |

| 市場規模 (2031) | 7.59 十億米ドル |

| 成長率 (2026 - 2031) | 12.48% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるインドのEコマースR包装市場分析

2026年のインドのEコマース包装市場規模は40億2,200万米ドルと推計されており、2025年の37億5,000万米ドルから成長し、2031年には75億9,000万米ドルに達する見通しで、2026年〜2031年にかけて12.48%のCAGRで拡大します。デジタルコマースの力強い成長、政府の持続可能性に関する義務、そして広がる3PLネットワークが、可用需要の拡大を共同で促進するとともに、包装を保護コストセンターから顧客維持のための戦略的レバーへと転換させています。サプライチェーンのデジタル化により、コールオフ精度が向上し、在庫バッファーが縮小しているため、コンバーターはリアルタイムの注文パターンにより緊密に生産ラインを合わせることができます。クイックコマースのプレイヤーは、マイクロフルフィルメントハブを高速で通過できる軽量かつ適正サイズのフォーマットを優先することで、さらなるボリュームをもたらしています。同時に、全国的な使い捨てプラスチック規制により、ブランドが再生可能・堆肥化可能な基材への移行を迫られるなか、紙への代替が勢いを増しています。

主要レポートの要点

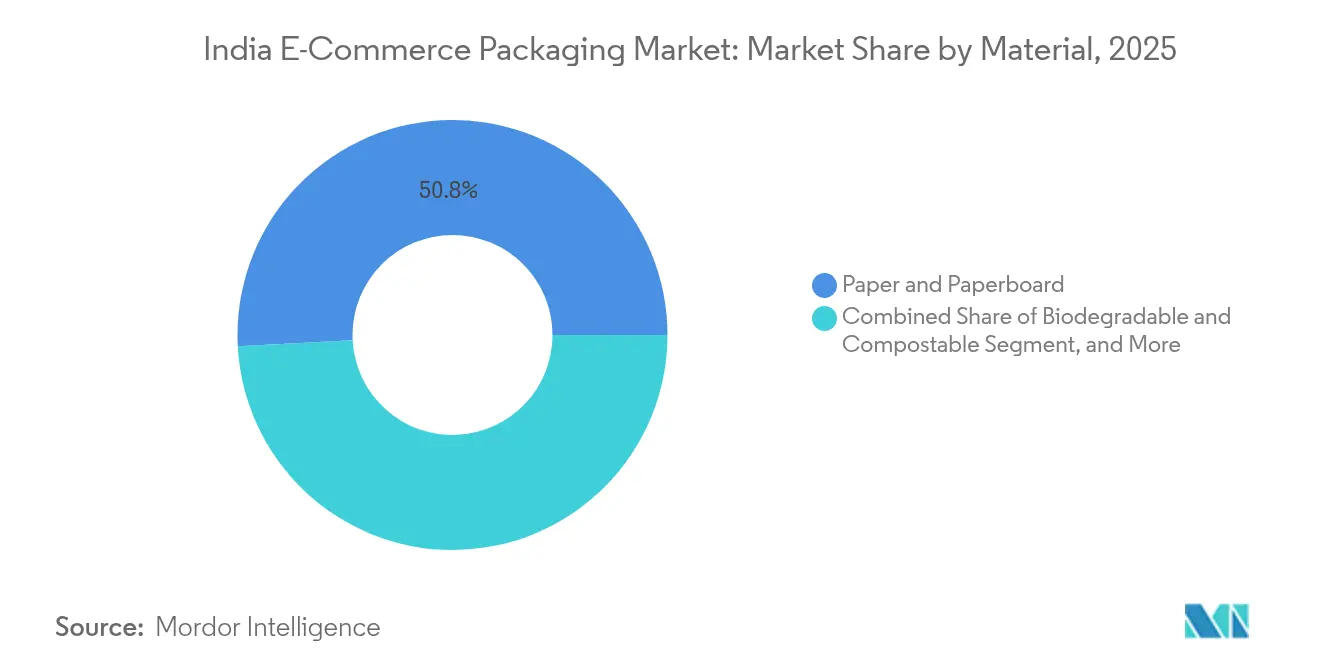

- 素材別では、2025年の紙および板紙はインドのEコマース包装市場シェアの50.83%を占め、生分解性・堆肥化可能素材は2031年にかけて14.08%のCAGRで拡大する見込みです。

- 包装タイプ別では、段ボール箱が2025年に45.73%のシェアでトップとなり、フレキシブル包装は2031年までに13.42%のCAGRを記録すると予測されます。

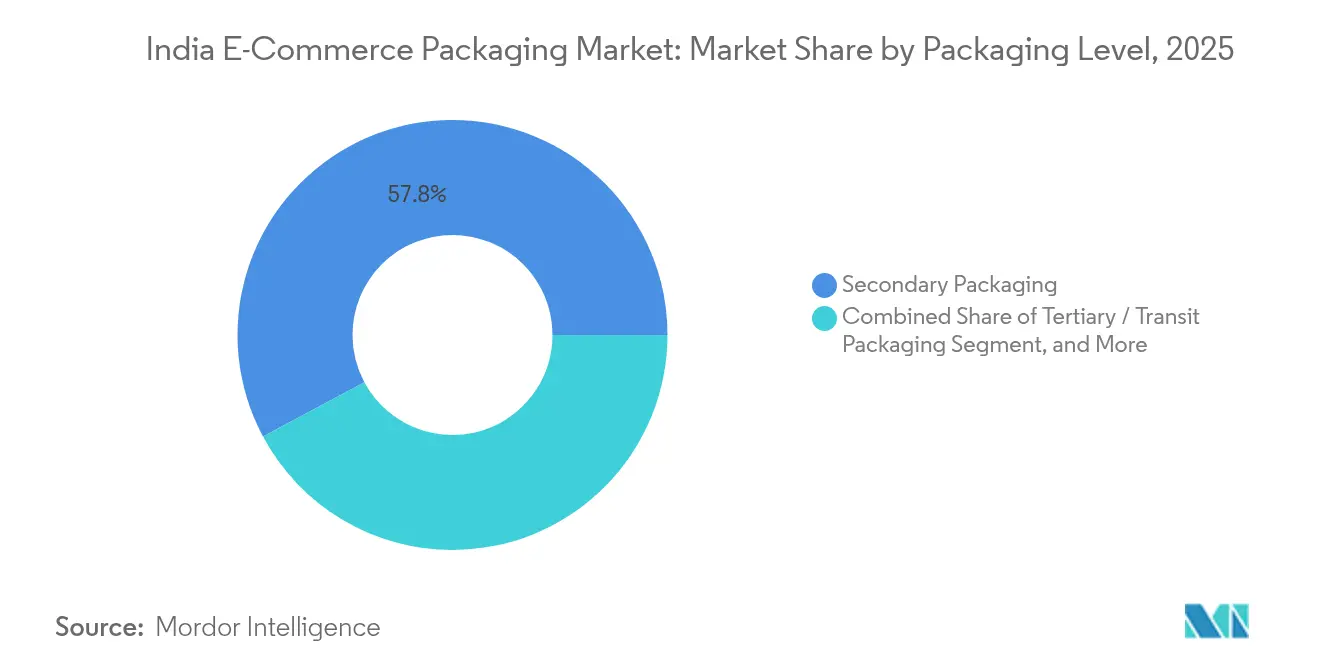

- 包装レベル別では、二次包装が2025年に57.83%のシェアを占め、返却・再利用可能なフォーマットは同期間に13.54%のCAGRで成長する見通しです。

- 最終ユーザー産業別では、パーソナルケアおよびコスメティクスが2025年のインドのEコマース包装市場規模の27.88%を獲得し、ファッション・アパレルは2031年にかけて最速の13.72%のCAGRを記録すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドのEコマース包装市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの概算影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| オンライン小売とオムニチャネルフルフィルメントの急速な普及 | +3.2 | 全国、ティア1・ティア2都市 | 中期(2〜4年) |

| 政府による使い捨てプラスチック規制が紙ソリューションを加速 | +2.8 | 全国、都市圏でより厳格 | 短期(2年以内) |

| 3PLとラストマイルネットワークの拡大による包装リードタイムの短縮 | +2.1 | デリーNCR、ムンバイ、バンガロール | 中期(2〜4年) |

| クイックコマースモデルによるマイクロフルフィルメント包装の需要 | +1.9 | 都市圏、ティア2へ拡大中 | 短期(2年以内) |

| AIによる適正サイズ化とプリントオンデマンド箱の採用 | +1.4 | 全国、テクノロジー対応ブランド | 長期(4年以上) |

| サブスクリプション主導のD2Cブランドによる定期注文量の拡大 | +1.2 | 全国、美容・栄養ハブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

オンライン小売とオムニチャネルフルフィルメントの急速な普及

オムニチャネル戦略は、配送中に商品を保護しながらも棚に並べる際に小売対応の外観を保つ包装を義務付けています。ブランドオーナーは、漏れや傷を防ぐためにクロージャー、ライナー、外側フォーマットを再設計しており、その例としてITCのシャワージェルキャップの再設計やParleのクッキーバンドル用追加外装ラップが挙げられます。[3]エコノミック・タイムズ・ビューロー、「消費財メーカーがオンライン販売を制覇するために包装デザインをどのように適応させているか」、economictimes.indiatimes.com QRコードの統合により、箱はロイヤルティプログラムへのゲートウェイとなり、企業は消費者行動データへの直接アクセスを獲得します。製品アソートメントの多様化に伴い、包装のSKU数が増加し、最小限の倉庫スペースでモジュール式・ジャストインタイムソリューションを提供できるサプライヤーが優位となっています。

使い捨てプラスチックへの政府規制が紙ソリューションを加速

中央政府および州当局は、非準拠ポリマーに対してペナルティを科しており、再生可能・堆肥化可能な紙への調達がシフトしています。コンバーターは、ポリエチレンの性能を模倣しながらもカーブサイドリサイクルに適合するバリアコートクラフト紙の生産を拡大しています。使用後の処理経路を認証できる企業は、大手Eコマースポータルにおいて優先サプライヤーの地位を獲得します。国内の製紙工場は輸入依存度の低下により恩恵を受け、メイク・イン・インディア目標に沿い、購買者の通貨エクスポージャーを改善しています。

3PLとラストマイルネットワークの拡大による包装リードタイムの短縮

2024年〜2025年にかけて250以上のフルフィルメントセンターが開設され、主にティア2都市に集中しました。その分散したフットプリントにより、ジャストインタイムの箱配送が可能となり、オンラインセラーの在庫保有コストが大幅に削減されます。倉庫管理システムは包装SKUをますます組み込むようになっており、コンバーターは3PLノードに在庫を事前配置するよう促されています。この組み込み型サプライヤーモデルは、祭りのピーク時におけるブルウィップ効果を和らげ、より小規模な地域プラントが大手コングロマリットと直接競合することなくアンカーボリュームを確保することを可能にします。

クイックコマース(15分以内)モデルによるマイクロフルフィルメント包装の需要

超高速食料品アプリは、ピッキング速度を上げるためにコンパクトなSKUと開けやすいシールを規定しています。二次包装が最小限のため、一次パックは短い配送ルートでの落下衝撃に耐えられなければなりません。温度感応性のある商品には、かさばる外側ライナーなしでコールドチェーンを維持できる薄壁断熱ポーチが求められます。標準化されたフットプリントにより高密度な棚積みが可能となり、1平方フィート当たりのスループットが向上し、ブランドオーナーのスロッティング費用が削減されます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの概算影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| クラフトライナーおよび再生紙価格の変動 | −2.4 | 全国、紙依存生産者 | 短期(2年以内) |

| 拡大生産者責任(EPR)目標に伴うコンプライアンス負担 | −1.8 | 全国、都市圏でより厳格 | 中期(2〜4年) |

| 分散したコンバート能力による品質のばらつき | −1.3 | 中小製造クラスター | 中期(2〜4年) |

| 高バリア単一素材フィルムの国内供給不足 | −1.1 | 全国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラフトライナーおよび再生紙価格の変動

クラフトライナーは2024年に最大20%急騰し、グローバルなパルプ不足と国内通貨安を反映しました。多くのコンバーターは先物購買プログラムを持たず、四半期ごとの再交渉を余儀なくされ、粗利益率が低下しています。再生繊維の回収が不規則なため、製紙工場は余分なセーフティストックを保有せざるを得ず、需要急増時に運転資本が膨らみ総資産利益率(ROA)が圧縮されます。統合型プレイヤーは繊維供給を確保しコストカーブを安定させるため、上流への投資を始めています。

拡大生産者責任(EPR)目標に伴うコンプライアンス負担

中小事業者は、プラスチック回収量の追跡に付随する厳密な報告要件に苦慮しています。文書化、監査費用、逆物流費用が設備投資から資本を転用させます。ブランドは、リサイクル可能性を最大化するために包装を過剰設計しなければならない場合があり、これが賞味期限や審美的要件と相反することがあります。EPR比率の将来的な強化に関する不確実性も、新しい基材ラインへの設備投資を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:紙の優位性が持続可能な転換を牽引

紙および板紙は2025年のインドのEコマース包装市場シェアの50.83%を占め、リサイクル可能性と消費者の自然素材イメージに支えられた地位を確立しています。生分解性・堆肥化可能品種は現在はニッチですが、14.08%のCAGRで成長する見込みであり、これはポリエチレンとのコスト差が縮まりつつあるPBATブレンドの技術進歩を反映しています。これらのグリーン素材に向けたインドのEコマース包装市場規模は、大都市圏でのプラスチック規制の強化が進む中、2031年までに倍増すると期待されています。

プラスチックは、特に湿気感応性SKUにおいて廃棄懸念よりもバリア性能が優先される用途での関連性を維持しています。単一素材のPEおよびPPラミネートは、機械的リサイクルの流れを簡素化するため好まれています。ジュートなどの繊維基材はプレミアムギフティングに対応するものの、ボリュームは限定的です。国防研究開発機構(DRDO)の3ヶ月以内に分解するPBATフィルムは40社以上にライセンス供与されており、国内のイノベーションが性能・価格の両面で輸入堆肥化可能製品に対抗できるようになる可能性を示唆しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

包装タイプ別:フレキシブル包装のイノベーションのなかで段ボール箱がリード

段ボール箱は2025年のインドのEコマース包装市場規模の45.73%をもたらしており、その均一な形状が大型フルフィルメントハブのコンベア自動化と相まっています。しかしフレキシブルメーラーは、ソフトグッズの立体スペースと輸送コストを削減するため、13.42%のCAGRで拡大する見込みです。適正サイズのポーチはボイドフィルを削減し、注文ごとの素材フットプリントを低減します。

成形パルプやエアクッションなどの保護インサートは、電子機器や壊れやすい商品カテゴリーに対応しています。IinkclipプリントアンドカートンズのテープフリーロッキングカートンはPLの封函時間を大幅に短縮し、接着剤廃棄物を排除します。ボトルバディのリテールレディパックはEコマースの耐久性と棚での視認性を両立させており、コンバーターがモジュール設計を通じてデジタルチャンネルと実店舗チャンネルの双方を満足させられることを証明しています。

包装レベル別:フルフィルメント要件を反映した二次包装の優位性

二次層は2025年のインドのEコマース包装市場規模の57.83%を占めており、商品が最終配送に至るまで複数のハンドリング段階を経ることが多いためです。荷送人は破損に伴う逆物流費用を避けるため、追加素材コストを受け入れます。返却可能なトートや再利用可能メーラーは現在ベースが小さいものの、大量販売者が循環型経済を目指す中で13.54%のCAGRで進展しています。

一次パックはドロップテスト適格構造をますます取り込んでおり、Bagrry'sのポーチへの移行に見られるように、中型シリアルやスナック菓子の追加外装の必要性を排除しています。三次パレットは地域統合センター間の大量B2B輸送に不可欠ですが、軽量コーナーボードと再生材含有ストレッチラップが全体的なトン数の成長を抑制しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

最終ユーザー産業別:ファッション成長加速の中でのパーソナルケアのリーダーシップ

パーソナルケアおよびコスメティクスは2025年のインドのEコマース包装市場シェアの27.88%を獲得しました。消費者は高級一次パックを製品の有効性と同一視し、ブランドは高光沢ラミネートやカスタムインサートを採用するよう促されています。スキンケアのサブスクリプションモデルは毎月補充を行い、GDPの成長が鈍化しても量を拡大させています。

ファッション・アパレルは市場最速の13.72%のCAGRを記録しており、再梱包なしで返品を容易にする再封可能なポリメーラーを好みます。電子機器は帯電防止クッションを必要とし、食品・飲料は棚寿命延長のために高バリアフィルムを活用します。Manjushree Technopackのキャップ・クロージャー買収はSKU数を拡大し、FY18からFY24にかけて収益を2倍以上に増加させ、用途別の専門化がマージン向上をもたらすことを裏付けています。

地理分析

大都市圏が消費の拠点となっており、デリーNCR、ムンバイ、バンガロールは密度の高いオンライン購買者基盤と確立されたハブアンドスポーク物流により、総出荷量の3分の1超を合計で生み出しています。ハリヤーナー州、マハーラーシュトラ州、カルナータカ州のコンバータークラスターへの近接性が、サンプル検証と注文転換を加速します。南部・西部の回廊では、市民当局が使い捨て規制を厳格に施行することで、生分解性フォーマットの早期採用が見られます。

ジャイプール、コインバトール、インドールなどのティア2都市は、クイックコマースプレイヤーが州都を超えてダークストアネットワークを展開するにつれ、二次需要ノードとして浮上しています。これらの都市では、商業者がユニットエコノミクスに注力するため、標準化された段ボールSKUがオーダーメイドオプションを凌ぐことが多いです。政府の生産連動型インセンティブ(PLI)制度により、コンバーターは資源豊富な東部州にグリーンフィールドラインを設置するよう促され、地理的リスクの分散と北東部消費者へのリードタイム短縮が実現します。

供給側のフットプリントは原材料ロジックに従います。製紙工場はオリッサ州の森林地帯や輸入パルプ確保のためグジャラート州の港湾周辺に集中しています。SRFがカンプールから取得した新規CPPラインをインドールに移転したことは、単一プラントから複数の地域にサービスを提供できる統合的なユーティリティ、人材プール、幹線道路アクセスを追求していることを反映しています。

競争環境

インドのEコマース包装市場は依然として中程度に分散しています。戦略的な動きはますます原材料変動を抑えるための垂直統合を中心に展開されており、PAGによるManjushree TechnopackとPravesha Industriesの相次ぐ買収は、硬質プラスチックと特殊フィルムにまたがるプラットフォームのスケール化へのプライベートエクイティの確信を示しています。[1]T. N. N. ラグナート、「PAGが包装会社Pravesha Industriesを1,700クロールピーの企業価値で買収」、thehindubusinessline.com

グリーンクレデンシャルは主要な差別化要因となっています。各プレイヤーは、酸素や水分バリア性を犠牲にすることなくリサイクル適合性を満たす高バリア単一素材ラミネートの商業化に競っています。特許活動は活発で、Manjushreeだけでテザードキャップや軽量化リブをカバーする50以上の登録デザインを保有し、多国籍FMCG企業との供給契約を確保しています。

M&Aの勢いは衰える兆しがありません。2025年にはすでに6件の取引が記録されており、スイスを拠点とするWifag PolytypeのRajshree Polypack経由の参入や、Canpacトレンズによるブリスターバッキングと折りたたみカートン技術を加えた二重買収が含まれます。[2]プリントウィーク編集部、「Canpac Trendsがムンバイ拠点のSaptagiri Packagingsを買収」、printweek.in JKペーパーなどの国内製紙グループは、循環的な筆記・印刷グレードに対するマージンの回復力を求めて、段ボール加工に向けた下流事業へのピボットを行っています。

インドのEコマース包装産業リーダー

Amcor plc

Mondi plc

Uflex Limited

Smurfit WestRock

Packman Packaging Private Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:SRF Limitedは、Kanpur Plastipackのキャストポリプロピレン(CPP)事業を4,925万インドルピー(590万米ドル)で買収し、7,200トンの高バリアフィルム生産能力を追加しました。

- 2025年3月:Canpac TrendsはSaptagiri Packagingsを購入し、シルバッサ工場とブリスターカード生産能力を確保しました。

- 2025年2月:JK PaperはManipak Utility Packaging Solutionsの買収を完了し、段ボール箱事業に拡大しました。

- 2025年1月:PAGはPrevesha Industriesの買収に2億米ドルを投資し、インドにおける2番目の包装プラットフォームとなりました。

インドのEコマース包装市場レポートの調査範囲

Eコマースはインドにおける包装の最大最終ユーザーの一つであり、ファッション・アパレル、コンシューマーエレクトロニクス、パーソナルケア産業に牽引された市場の急速な成長により、包装ランドスケープの機会を活用しています。

インドのEコマース包装市場は、タイプ別(箱および保護包装)および最終ユーザー産業別(ファッション・アパレル、コンシューマーエレクトロニクス、食品・飲料、パーソナルケア製品)に区分されています。

| 紙および板紙 |

| プラスチック |

| 生分解性・堆肥化可能 |

| 繊維系素材(ジュート、コットン) |

| その他素材 |

| 段ボール箱 |

| 保護包装 |

| メーラーおよび封筒 |

| フレキシブル包装 |

| ラベルおよびテープ |

| その他包装タイプ |

| 一次包装 |

| 二次包装 |

| 三次包装/輸送包装 |

| 返却・再利用可能包装 |

| ファッション・アパレル |

| コンシューマーエレクトロニクス |

| 食品・飲料 |

| パーソナルケアおよびコスメティクス |

| ホームおよびキッチン |

| 医薬品・ヘルスケア |

| その他最終ユーザー産業 |

| 素材別 | 紙および板紙 |

| プラスチック | |

| 生分解性・堆肥化可能 | |

| 繊維系素材(ジュート、コットン) | |

| その他素材 | |

| 包装タイプ別 | 段ボール箱 |

| 保護包装 | |

| メーラーおよび封筒 | |

| フレキシブル包装 | |

| ラベルおよびテープ | |

| その他包装タイプ | |

| 包装レベル別 | 一次包装 |

| 二次包装 | |

| 三次包装/輸送包装 | |

| 返却・再利用可能包装 | |

| 最終ユーザー産業別 | ファッション・アパレル |

| コンシューマーエレクトロニクス | |

| 食品・飲料 | |

| パーソナルケアおよびコスメティクス | |

| ホームおよびキッチン | |

| 医薬品・ヘルスケア | |

| その他最終ユーザー産業 |

レポートで回答される主要な質問

インドのEコマース包装市場の現在の規模はどのくらいですか?

インドのEコマース包装市場規模は2026年に40億2,200万米ドルに達し、12.48%のCAGRで2031年には75億9,000万米ドルに成長する見込みです。

オンライン販売者の間でどの素材が需要をリードしていますか?

紙および板紙は使い捨てプラスチック規制への適合と消費者の持続可能性への期待に沿うことから、50.83%の市場シェアで首位を占めています。

最も急速に拡大しているセグメントは何ですか?

生分解性・堆肥化可能素材は、より多くのブランドがEPR目標を達成するためにPBATや海藻ベースの基材を採用するにつれ、14.08%のCAGRで進展しています。

クイックコマースモデルは包装にどのような影響を与えていますか?

15分配送サービスは、マイクロフルフィルメントハブを迅速に通過できる小型で開けやすいパックを必要とし、軽量かつ温度安定フォーマットのイノベーションを推進しています。

この業界を再構築する主要な投資家は誰ですか?

PAG、SRF、JKペーパー、およびWifag Polyt ypeは最近注目度の高い買収をリードしており、包装プラットフォームのスケール化への民間投資およびプライベートエクイティの関心の高まりを示しています。

最終更新日: