コマースクラウド市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 42.17 十億米ドル |

| 市場規模 (2031) | 89.04 十億米ドル |

| 成長率 (2026 - 2031) | 16.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコマースクラウド市場分析

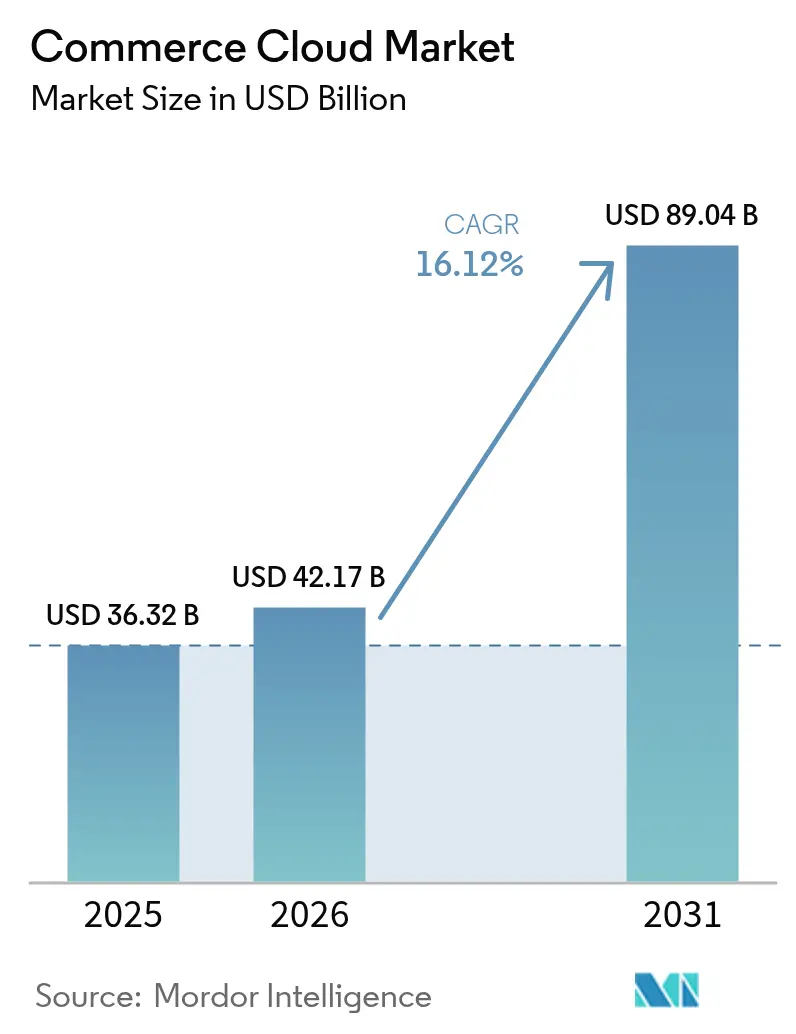

コマースクラウド市場規模は2025年に363億2,000万米ドルと評価され、2026年の422億1,700万米ドルから2031年には890億4,000万米ドルに達すると推定され、予測期間(2026年〜2031年)における年平均成長率(CAGR)は16.12%となっています。[1]Salesforce ニュースルーム、「Salesforce、第1四半期FY25業績を発表」、salesforce.comこの堅調な成長は、ハイパーパーソナライズされたショッピング体験、リアルタイムデータ活用、生成AI(ジェネレーティブAI)サービスを支えるAPIファーストの設計に向けた企業の急速な移行を反映しています。需要は、小売業者によるオムニチャネル注文管理の義務化、マイクロサービススタックの採用拡大、パブリッククラウドのコスト柔軟性の実績によっても牽引されています。コンポーザブルアーキテクチャはリリースサイクルを短縮しベンダーロックインを軽減する一方、早期導入企業はカート放棄率の低下とページ読み込み速度の向上を報告しています。地域別の勢いは北米が最も強いものの、B2Bデジタル化の加速とモバイルファーストの購買習慣の成熟に伴い、アジア太平洋地域がその差を縮めています。

レポートの主要なポイント

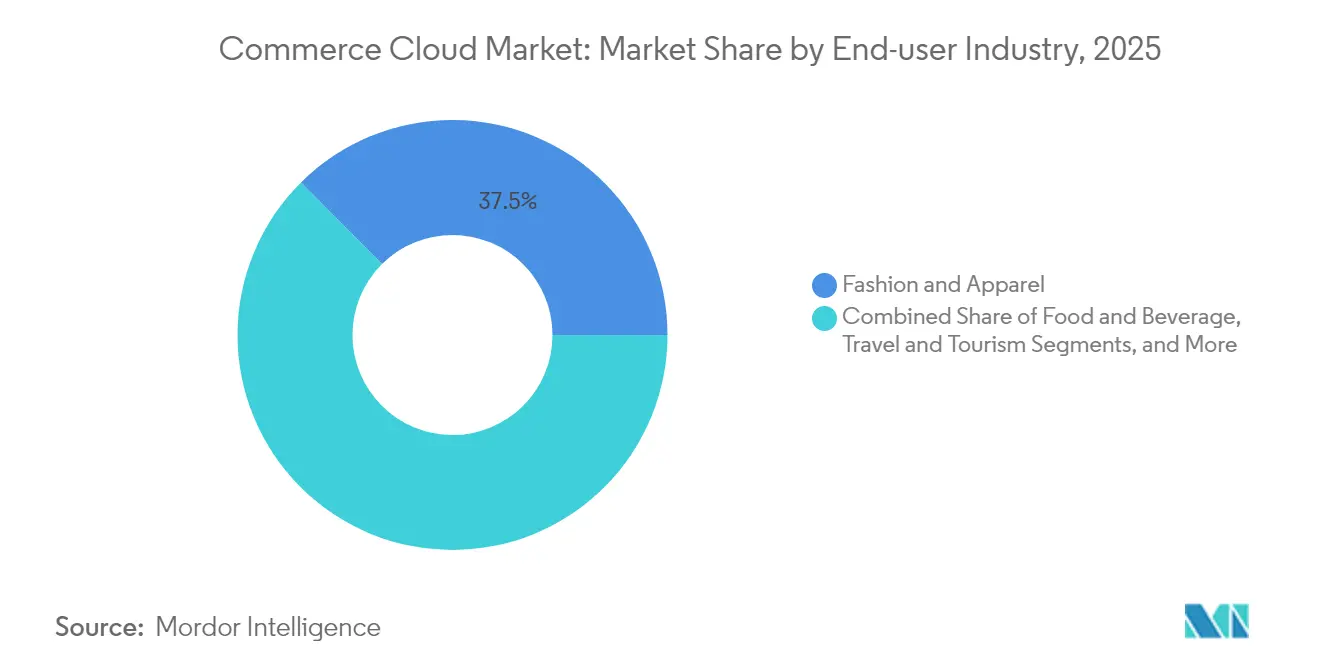

- エンドユーザー産業別では、ファッション・アパレルが2025年に37.45%の収益シェアで首位を占め、食品・医薬品は2031年までに18.12%の年平均成長率(CAGR)で成長する見込みです。

- プラットフォーム別では、B2Cセグメントが2025年にコマースクラウド市場シェアの63.10%を占め、マーケットプレイス・アズ・ア・サービス(サービスとしてのマーケットプレイス)は2031年まで20.75%の年平均成長率(CAGR)を示しています。

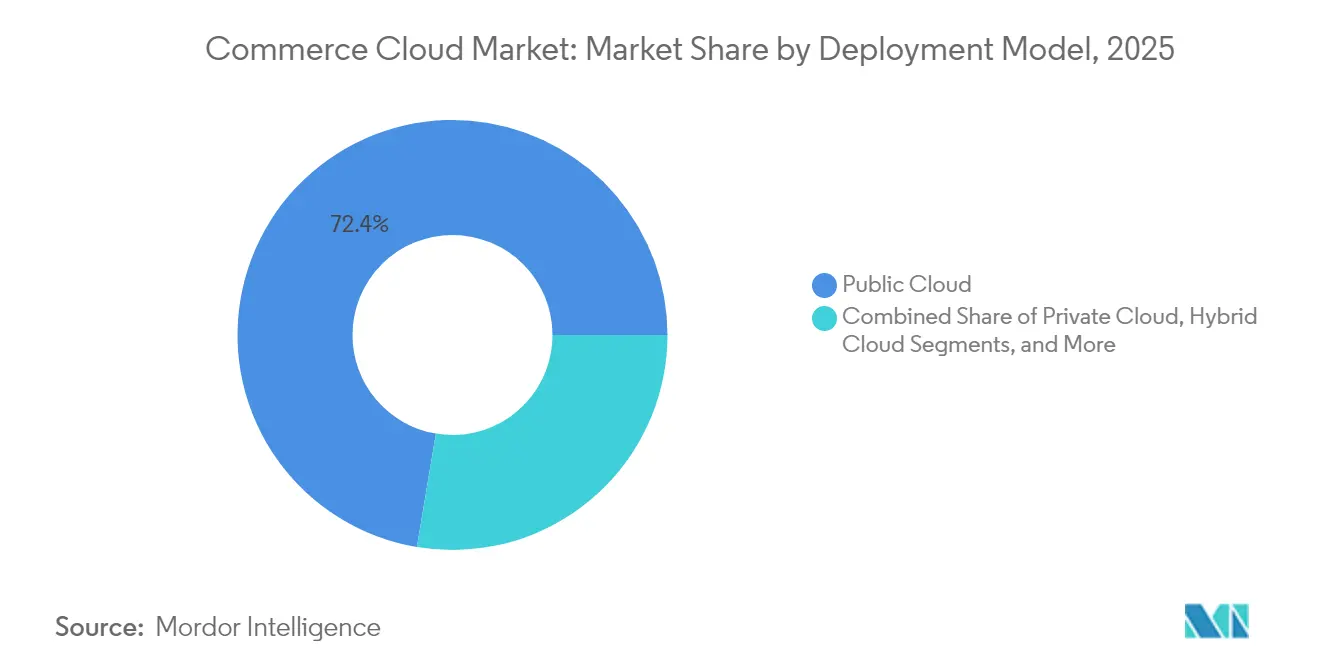

- デプロイメントモデル別では、パブリッククラウドが2025年のコマースクラウド市場規模の72.35%を占め、コンポーザブルアーキテクチャは22.95%の年平均成長率(CAGR)で拡大しています。

- 組織規模別では、中小企業(SME)が2025年のコマースクラウド市場において55.40%のシェアを獲得し、16.88%の年平均成長率(CAGR)で成長しています。

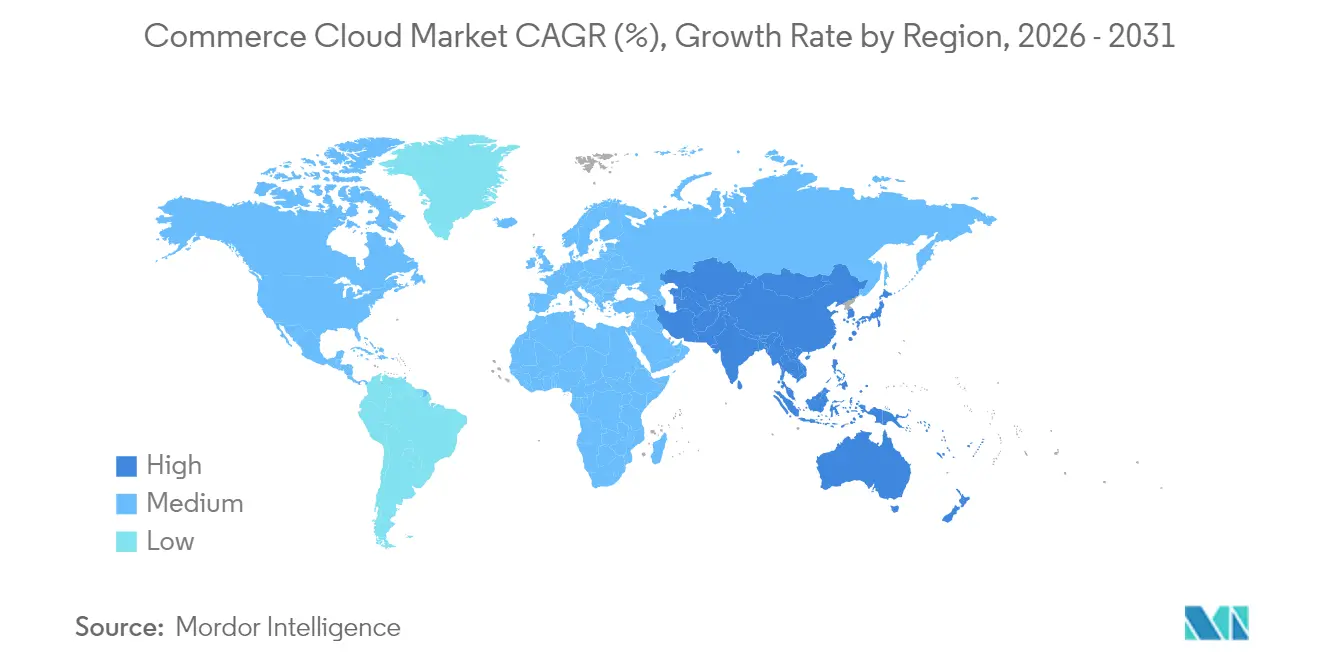

- 地域別では、北米が2025年に40.55%のシェアで首位を維持し、アジア太平洋地域は2031年まで16.22%の年平均成長率(CAGR)で前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルコマースクラウド市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生成AI(ジェネレーティブAI)とリアルタイム顧客データプラットフォーム(CDP)統合によるハイパーパーソナライゼーション | +3.2% | グローバル、北米およびEUで先行 | 中期(2〜4年) |

| 主要小売業者によるオムニチャネル注文管理の義務化 | +2.8% | 北米およびEUが中核、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| APIファーストおよびヘッドレスアーキテクチャによる市場投入期間の短縮 | +2.1% | グローバル、北米および西欧が主導 | 中期(2〜4年) |

| コンポーザブルマイクロサービススタックへの選好の高まり | +1.9% | 北米およびEU、アジア太平洋地域が追随 | 長期(4年以上) |

| 新型コロナウイルス感染症(COVID)後のB2Bデジタル移行の加速 | +1.7% | グローバル、アジア太平洋地域およびラテンアメリカで強い | 短期(2年以内) |

| ベンダー選択を形成するグリーンクラウドへのコミットメント | +0.8% | EUが先行、北米およびアジア太平洋地域が追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

生成AI(ジェネレーティブAI)とリアルタイム顧客データプラットフォーム(CDP)統合によるハイパーパーソナライゼーション

顧客データプラットフォームと融合した生成AI(ジェネレーティブAI)は、クリックスルー率とコンバージョン率を13%向上させており、テキストから生産前の製品をフォトリアリスティックにレンダリングするアリババのAIGIサービスがその実証例として挙げられます。[2]Hinze Zhang、「AIGI:コマースにおけるAI生成画像」、arXiv、arxiv.orGTargetのAI食料品推進はコンバージョンを6.2%向上させ、デジタル食料品の収益比率を13.2%に押し上げました。リアルタイムデータフィードは予測型在庫管理とダイナミックプライシングも可能にし、コマースクラウド市場を競争優位のための戦略的エンジンへと転換させています。しかしながら、データ品質への依存とスキルギャップにより、中小企業は市場リーダーに後れを取るリスクにさらされています。

主要小売業者によるオムニチャネル注文管理の義務化

小売業者は現在、店舗、倉庫、ラストマイルパートナーにわたる詳細な可視性を求めています。PLUSスーパーマーケットがコンポーザブルコマースへ移行したことにより、オンラインにおける摩擦が89%削減され、サイト速度が最大70%向上しました。[3]Commercetools GmbH、「PLUSスーパーマーケットがコンポーザブルコマースへ移行」、commercetools.comバーベキューズ・ガロアは、フルーエント注文管理を導入することで、余剰在庫を30%削減し、注文処理時間を半減させました。これらの機能で遅れをとるサプライヤーは取引停止や高コストの手動処理に直面しており、コマースクラウドの採用が加速しています。

APIファーストおよびヘッドレスアーキテクチャによる市場投入期間の短縮

ヘッドレスフレームワークはローンチサイクルを数ヶ月から数週間へと短縮します。あるグローバルなスポーツウェアブランドは、モノリシックなスタックから移行した後、カート放棄率が28%低下し、モバイルコンバージョンが15%向上しました。調査対象のエンジニアリングリーダーは、優れた開発者体験がイノベーションに不可欠であると述べています。スキル不足は依然として障壁となっていますが、早期移行企業はトラフィックピーク時に高い回復力の恩恵を享受しています。

コンポーザブルマイクロサービススタックへの選好の高まり

コンポーザブルコマースにより、企業はコアを書き直すことなくサービスを交換することができます。Commercetoolsはコンポーザブルユースケースにおいてスコア4.59でベンダー評価のトップとなりました。サリング・グループはモジュール式のリプラットフォーミングによりライセンス料を75%削減し、コンバージョンを30%向上させました。ウルタ・ビューティはMACHベースのレイヤー上で数千のチャネルを統合管理し、小売規模でのアプローチの有効性を実証しました。ただし、ガバナンスの複雑さは、厳格なベンダーおよびAPI管理を求めています。

制約の影響分析*

| 制約 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い技術的負債と移行コスト | -2.4% | グローバル、北米およびEUで深刻 | 短期(2年以内) |

| データ主権とクロスボーダーのプライバシー規制 | -1.8% | EUが先行、世界的に拡大 | 中期(2〜4年) |

| プロプライエタリなサービスとしてのプラットフォーム(PaaS)に関するベンダーロックインへの懸念 | -1.3% | グローバル、エンタープライズ層で最も高い | 長期(4年以上) |

| クラウドネイティブなコマース人材の不足 | -1.1% | グローバル、北米およびEUで最も深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

モノリシックなスタックからの高い技術的負債と移行コスト

B2Bセラーの61%がレガシーシステムの制約を理由に新しいプラットフォームの立ち上げを計画していますが、並行稼働期間はコストを膨らませリスクを高める可能性があります。Oracle ATGの移行には18ヶ月を要し、専門的な変更管理が必要です。しかし、最近の移行企業の90%が売上増加を報告しており、そのうち30%がトップティアで成長を経験していることは、長期的な価値を裏付けています。

クラウドネイティブなコマース人材の不足

2026年までに企業の90%が重大な技術スキルギャップに直面し、5兆5,000億米ドルのリスクにさらされる見込みです。自動車業界のリーダーも同様の課題を抱えており、69%がソフトウェア人材不足をデジタル化の障壁として挙げています。[4]IBM Institute for Business Value、「自動車ソフトウェア対応度2024年」、ibm.com企業はAIコードアシスタントとスキルアップに賭けていますが、供給は需要に追いついていません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:ファッションが首位、食品・医薬品が加速

ファッション・アパレルは、パーソナライゼーションの早期導入と複雑な在庫オーケストレーションにより、2025年のコマースクラウド市場シェアの37.45%を占めました。セフォラの統合データモデルは、スタイルブランドがプレミアム体験を提供しウォレットシェアを拡大する方法を示しています。エレクトロニクスは製品コンフィギュレーターのニーズとディーラー統合により続いています。ビューティー・パーソナルケアはバーチャル試着体験が牽引しており、ロレアルはSalesforce上で数週間以内に60のDTCサイトを立ち上げました。食品・医薬品のコマースクラウド市場規模は、即日配送によるシステムアップグレードの需要を受け、2031年まで18.12%の年平均成長率(CAGR)で拡大する見込みです。旅行、自動車、家具・インテリアは、AR(拡張現実)とコネクテッドカーコマースの成熟とともに新たな展開分野として台頭しています。コストの低下と専用テンプレートの提供により、より小規模な産業もプラットフォームを採用するようになっています。

食品・飲料業界におけるサブスクリプションモデルや即日医薬品配送は、規制対象カテゴリーでさえもオンライン化が進んでいることを示しています。これらのニッチ分野の成長は、マクロ経済の変動にもかかわらず、コマースクラウド市場全体の高い勢いを維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

プラットフォーム別:B2Cの優位性がマーケットプレイスイノベーションによって挑戦される

B2Cコマースは2025年収益の63.10%を占め、企業のDTCへの深いルーツと継続的なユーザー体験(UX)投資を反映しています。TargetのAIショッパーセグメンテーションがその基盤を支えています。ブランドがトラフィックを収益化するためにサードパーティストアを開設するにつれ、サービスとしてのマーケットプレイス(マーケットプレイス・アズ・ア・サービス)は20.75%の年平均成長率(CAGR)で急速に拡大しています。製造業者がディーラーポータルとパンチアウトカタログを必要としているため、B2Bに割り当てられたコマースクラウド市場規模は着実に拡大しています。ラベルが再販業者を迂回して利益率を向上させるにつれ、D2Cストリームも成長しています。マルチモデルスイートにより、1つのバックエンドでB2C、B2B、マーケットプレイスの各フローをサポートできるようになり、スタックの乱立が解消されています。

ベンダーのロードマップは、統合チェックアウト、柔軟なコミッションルール、組み込み型ファイナンシングを優先しています。これらの機能により、新たなインフラへの投資なしに新しい収益を求める企業にとって、コマースクラウド市場は魅力的であり続けています。

デプロイメントモデル別:パブリッククラウドが首位、コンポーザブルが急増

パブリッククラウドは2025年の支出の72.35%を管理しました。企業はスケーラビリティと従量課金型の経済性のためにワークロードをそこに置き続けています。しかし、コンポーザブル構成は22.95%の年平均成長率(CAGR)を示しており、柔軟性がリフト・アンド・シフトのコスト削減を上回ることを示唆しています。プライベートデプロイメントを対象とするコマースクラウド市場規模は、データレジデンシーが重要な考慮事項である製薬業界や公共部門の契約において依然として強力です。ハイブリッド設計は企業が移行を段階的に進め、コストをヘッジするのに役立っています。

サステナビリティへのコミットメントが意思決定を左右しています。グーグルとマイクロソフトはともに今後10年以内にカーボンフリーオペレーションの達成を目指しており、これがRFP(提案依頼書)の基準に影響を与えるでしょう。コンポーザブルスタックは、環境意識の高いバイヤーがフォークリフトアップグレードなしにサービスを切り替えることを可能にし、その訴求力を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

組織規模別:中小企業(SME)が民主的なアクセスを牽引

中小企業(SME)は2025年の支出の55.40%を占め、16.88%の年平均成長率(CAGR)で成長しており、高度なコマースが現在より小規模なITバジェットに適合していることを証明しています。使用量ベースのライセンスとターンキーコネクターにより、立ち上げコストと期間が短縮されます。ビジョン・ヘルスケアは4ヶ月間で75ブランドを対象にコンポーザブルスタックを展開し、1日25,000件の注文を処理しました。大企業はマルチブランド管理とグローバル展開で依然として優位に立っていますが、モジュラー設計により、ベンダーは単一のコードベースから両方の層にサービスを提供できるようになっています。

クラウドコンピューティング産業は、線形にスケールするパッケージの調整を強化し、アップグレードへの不安を軽減しています。SMEの採用が広がるにつれ、ベンダーエコシステムはより多くのアプリやパートナーを集め、ネットワーク効果を強化しています。

地域分析

北米は、ヘッドレスソリューションの早期採用とハイパースケーラーの密度の高いフットプリントにより、2025年収益の40.55%を維持しました。ウォルマートの電子商取引比率18%は、持続的なデジタルモメンタムを示しています。スキル不足とクラウドコストの上昇が成長を抑制しており、リモート採用とFinOps(財務運用管理)の採用へのシフトを促しています。アジア太平洋地域のコマースクラウド市場規模は、新興市場がモバイルファーストコマースへと一気に移行するにつれ、16.22%の年平均成長率(CAGR)で拡大しています。政府のデジタルアジェンダとB2Bの近代化が、特にインドと中国で取引量を押し上げています。ラテンアメリカは、記録的な2,245億7,900万米ドルの外国直接投資と、マイクロソフト、AWS、Oracleによるクラウドデータセンターの進出から恩恵を受けています。欧州はソブリンクラウドに注力しており、企業の37%がすでに地域固有の規制に対応するために投資しています。

中東・アフリカ地域ではデジタル決済の増加と国家支援プログラムが報告されており、コマースクラウド市場が拡大しています。コンプライアンス機能と決済インフラをローカライズするベンダーが、不均衡に大きなシェアを獲得しています。

規制環境

コマースクラウドの導入は、プライバシー、サイバーセキュリティ、AIガバナンス、および公共部門の調達規則の下で運用されており、これらはデータ常駐性、監査可能性、サードパーティリスク管理を含むアーキテクチャの選択にますます影響を与えています。米国では、連邦政府の購入者はFedRAMPを通じて要件を定めており、2026年の更新ではセキュリティ指標とクラウドネイティブアーキテクチャに関するガイダンスが重視されるとともに、機関に対するFISMA準拠のセキュリティ・プライバシー管理への期待も継続しています。

欧州では、欧州委員会がクラウドおよびAIに関する政策イニシアチブを推進しており、EU AI法はコマースプラットフォームに組み込まれたAI対応のパーソナライゼーション、検索、エージェント型ショッピング体験の形成に影響を及ぼしうる透明性および文書化義務を導入しています。各国政府はクラウドの主権性とローカライゼーションに関する要件も強化しており、これはクロスボーダーでのデータ処理制約や調達制限につながる可能性があり、グローバルベンダーや多国籍小売業者は地域ホスティング、契約上の管理、コンプライアンスの自動化を通じてこれに対応する設計が求められます。

バリューチェーン分析

コマースクラウドのバリューチェーンは、パブリック、プライベート、ハイブリッド展開を支えるハイパースケールクラウドインフラおよび基盤サービス(コンピューティング、ストレージ、データベース、セキュリティ)から始まり、ストアフロント、カタログ、価格設定、チェックアウト、注文管理機能を提供するコマースアプリケーションベンダーへと広がります。エコシステム層には、ID管理、CDP/分析、検索、決済、税務、不正検知、物流コネクタが加わり、マーケットプレイスやアプリパートナーは業界別・地域別の機能をパッケージ化することで実装を加速させます。

下流では、システムインテグレーターやデジタルエージェンシーが発見、移行、コンポーザブル構築を担い、大企業にとっては数ヶ月に及ぶプログラムとなることが多く、これが価値実現までの時間を左右します。購買側の業務(マーチャンダイジング、マーケティング、カスタマーサービス、フルフィルメント)は、オムニチャネルの注文可視性やリアルタイムデータ活用の要件を形成し、一方でインフラの制約や地政学的要因は、データセンター建設のためのハードウェア調達や輸入部品の関税に関連するコスト変動性を含め、導入計画に影響を与える可能性があります。Salesforceと連携してユニファイドなデジタルストアフロントを構築したSmart Communicationsや、LotusFlareのクラウドネイティブプラットフォーム上でデジタルブランドを立ち上げたMTN South Africaなど、最近の通信事業者・企業プログラムは、パートナーシップがプラットフォームソフトウェアと実装、業界特有の収益化ワークフローをますますバンドル化している様子を示しています。

競合状況

コマースクラウド市場は適度に分散しているものの、統合の方向へと向かっています。Salesforceは80億米ドルでインフォーマティカを買収する最終合意に署名し、パーソナライゼーションを促進する深いデータ管理能力を強化しました。Commercetoolsのユーザーは総保有コスト(TCO)を削減する可能性が12ポイント高く、コストROIが競争の主戦場であることを示しています。クラウドサービスオーケストレーションとAIコンテンツにおける特許出願は、自動化とパーソナライゼーションに基づく将来の差別化を示唆しています。

自動車、ヘルスケア、垂直コンプライアンスを要求する産業シナリオにおいてホワイトスペースソリューションが台頭しています。新規参入企業はマイクロサービスと従量課金バンドルを活用して既存企業の地位を侵食しています。既存企業はエコシステムプログラムとカーボンニュートラルロードマップで対抗しています。選定基準には現在グリーン指標とAIロードマップの成熟度が含まれており、すべてのベンダーが急速なペースでイノベーションを迫られています。

上位5社のベンダーが合計で約45%のシェアを保有しており、チャレンジャーにまだ余地がある中程度の統合構造を示しています。

コマースクラウド産業のリーダー企業

SAP SE(maihiro GmbH)

Oracle Corporation

BigCommerce Pty. Ltd.

Shopify Inc.

Salesforce Inc

- *免責事項:主要選手の並び順不同

市場機会と将来展望

エンタープライズの購入者は、モノリシックなスタックからAPIファーストかつコンポーザブルなコマースへの再構築を進めており、これは移行リスクを低減し、リリースを加速し、レガシー置き換えに伴う二重運用の負担を軽減するベンダーやインテグレーターにとって新たな余地を生み出しています。導入の兆候は、モジュール型ストアフロントフレームワークと迅速な構築サイクルを中心としたベンダープログラムに現れており、小売業者やB2B企業は、特に大手チャネルからの要件対応が求められるサプライヤーにおいて、より粒度の高いオムニチャネル在庫・注文オーケストレーションを引き続き求めています。

AI対応のコマース体験は第二の機会領域であり、データの統合とガバナンスに依存する商品発見、マーチャンダイジング自動化、サービスワークフローに関連しています。Salesforceが2026年にB2Cコマースロードマップを更新し、AI駆動のエージェント統合や関連する体験強化を導入するなど、指名済みのロードマップやリリースは、対話型ショッピングとワークフロー自動化への継続的な投資を示しています。決済も、プラットフォームがチェックアウトを合理化し統合の分散を減らすために組み込み決済へ移行する中で、収益化可能なレイヤーとなっています。SAP Commerce CloudがAdyenと連携してネイティブ決済機能を提供するなどの協業は、ベンダーが収益経路サービスをコアプラットフォームに組み込んでいることを示しています。

最近の業界動向

- 2026年7月:Oracleは、Oracle Retail Lifecycle Pricing Optimizationに関連する顧客成果を発表し、Bealls Inc.がクリアランス売上を25%増加させたことを挙げました。この更新は、コマース関連の価格設定・最適化スイートが、デジタルおよび店舗チャネル全体で需要、在庫、マージン管理を結びつけるAI対応のレバーとして位置付けられていることを裏付けています。

- 2026年5月:SAPは、SAP Sapphire OrlandoでSAP Commerce Cloud、ERP Editionを発表し、コマースをコアERPプロセスに連携させたいと考える中小規模のB2B組織を対象としています。これにより、実装の簡便さとバックオフィスとのネイティブ統合が主要な購買基準となる中堅市場セグメントへのベンダーの対応範囲が拡大します。

- 2025年5月:Salesforceは、Informaticaを80億米ドルで買収する最終契約を締結し、ポートフォリオ全体でデータ統合・管理能力を強化しました。この買収は、統合された顧客・商品データに依存するコマース用途を支援し、パーソナライゼーション、リアルタイム活用、AI駆動体験のガバナンスを強化します。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートでは、コマースクラウド市場を、企業がウェブ、モバイル、コネクテッドチャネル全体でデジタルコマース体験を構築、運用、改善するために役立つクラウドベースのソフトウェアおよび関連サービスと定義します。

対象範囲外:純粋なオンプレミスのコマースソフトウェア、一般的なITインフラのクラウド支出、および取引を支援しない非コマース系マーケティングツールは対象外としています。

セグメンテーション概要

- エンドユーザー産業別

- ファッション・アパレル

- 食品・医薬品

- 電子機器・家電

- 食品・飲料

- ビューティー・パーソナルケア

- 旅行・観光

- 自動車・スペアパーツ

- 家具・インテリア

- プラットフォーム別

- B2Cコマース

- B2Bコマース

- D2Cコマース

- サービスとしてのマーケットプレイス(マーケットプレイス・アズ・ア・サービス)

- デプロイメントモデル別

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

- コンポーザブル・マイクロサービス

- 組織規模別

- 中小企業(SME)

- 大企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- 南米その他

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- オランダ

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- アジア太平洋その他

- 中東・アフリカ

- 中東

- アラブ首長国連邦(UAE)

- サウジアラビア

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- アフリカその他

- 中東

- 北米

データソース、市場規模の算定、および検証

デスクリサーチ

デスクリサーチは市場の範囲を設定し、地域間で一貫して相互検証できる需要指標を確立するために使用されました。米国国勢調査局のeコマース統計、Eurostatのデジタル経済指標、OECDのICTおよび事業統計データセット、関連ハードウェアの流通に関するWTOおよびUN Comtradeの貿易統計、そしてイノベーションの方向性を理解するためのWIPOの特許・技術分類データなど、公的な情報源を活用しました。

これに加えて、企業の年次報告書、決算説明会の記録、投資家向け説明資料、製品ドキュメント、信頼できる報道機関の報道を確認し、パッケージング、顧客導入に関する表現、典型的な契約形態(サブスクリプション型、使用量ベース型、サービス型)を把握しました。有料サブスクリプションは、企業の財務情報やニューススクリーニングのみに限定して使用し、特許データベースは技術的な注力領域を確認するために使用しました。ここに挙げたデスクリサーチのソースは代表的な例であり、網羅的なものではなく、データ収集、検証、確認のために他の多くの公開資料も参照しました。

一次インタビューおよび調査

一次調査は、コマースクラウド収益として計上される内容を検証し、コマース、注文管理、および関連する顧客体験ツール間での二重計上を避けるために実施されました。ソフトウェアプロバイダー、実装パートナー、システムインテグレーター、そして小売、消費財、旅行主導型コマースの各分野の企業購入者と対話を行い、地域や購買モデルの違いを調整しました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:39% | 経営幹部(CXO):14% | アジア太平洋(APAC):45% |

| ミドルティア:45% | 機能/部門リーダー:29% | 欧州・中東・アフリカ(EMEA):29% |

| 中小プレイヤー:16% | マネージャー:57% | 南北アメリカ:26% |

市場規模の算定と予測

コアモデルは、企業ソフトウェア支出とクラウド導入指標を用いて、コマースプラットフォームのワークロードに対する対象可能な市場規模を再構築するトップダウンのアプローチから始まり、その後、業界および地域別に観測された導入状況に基づいて配分されます。総額の現実性を保つため、サンプリングしたサブスクリプション価格帯、典型的な実装・サポートの付帯率、中規模企業と大企業間の取引規模に関するチャネルチェックなど、選択的なボトムアップ検証によって結果を裏付けました。

いくつかの入力は、繰り返し検証可能であるため、主要な規模算定の指標として扱われました。これには、オンライン小売販売の成長率、地域別のデジタル購買者浸透率、B2Bデジタル受注への移行、典型的なクラウド展開の内訳(パブリック、プライベート、ハイブリッド)、プラットフォーム置き換えサイクルのペースが含まれます。予測はシナリオ分析を用いて構築され、ベースケースは、クラウド移行のタイミング、コンポーザブル型の導入、契約更新の動向に関するインタビューで収集された合意的な期待に基づいています。プロバイダーの開示が限られている場合には、ピアグループベンチマーキングと、収益を一貫した通貨タイミングおよび年換算ルールに正規化することでギャップを処理しました。

データ検証および更新サイクル

算出結果は、eコマースの成長、企業向けクラウドソフトウェア予算、公表されているパイプラインおよび更新に関するコメントなど、独立した指標とモデルの合計値を照合することで検証されます。大きな差異が生じた場合には、前提条件を再検討し、注記を再確認し、選定した専門家に再度連絡を取ることで、承認前に差異の要因を明確にします。

各レポートは毎年更新され、価格設定、パッケージング、需要状況に重大な変化をもたらす事象が発生した場合には、随時中間更新が行われます。提供前には、アナリストが最新のニュースおよび開示情報を最終確認し、クライアントが同一の市場定義に基づいた最新の見解を受け取れるようにしています。

Mordor Intelligenceのコマースクラウド市場規模と他の公表推定値との比較

コマースクラウドに関する公表済みの市場数値は、範囲の設定方法が異なるためにしばしば相違が生じ、価格設定や収益認識の前提もその選択に従います。一部の発行元がカレンダーイヤーと会計年度を混在させたり、異なる平均レートで通貨換算を行ったりするため、時期の違いも比較可能性に影響を与える場合があります。

主な相違は、一般的なCRMスイート、マーケティングオートメーション、あるいはより広範なクラウドインフラといった関連ツールが総額に含まれているかどうかによって生じ、それだけで最終的な数値が大きく変動する可能性があります。Mordor Intelligenceは、コマースプラットフォームおよび直接関連するコマースサービスのみを計上し、eコマース売上指標とクラウド導入チェックを用いて成長を検証することで、推定値を実際の取引実現需要プールに整合させています。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 42.17 B (2026) | |

| 業界ニュースレターA | USD 18.13 B (2024) | より早い基準年を使用しており、サービス付帯やハイブリッド展開に関連する消費を見落とす可能性のある、より狭い収益範囲を適用しているように見え、これにより開始値が低くなっています。 |

| 業界誌B | USD 25.75 B (2024) | 関連する顧客体験ソフトウェアを混在させ、異なる通貨タイミングおよび成長経路を使用している可能性があり、これにより2024年の推定値が上振れし、2026年基準との比較可能性が変化する場合があります。 |

数値の差異は、主に範囲の選択とタイミングに起因するものであり、このカテゴリーが成長しているという点自体に相違があるわけではありません。コマース取引実現に紐づいた包含範囲を維持し、前提条件を観測可能な需要指標と照合することで、開示レベルが異なっていても、結果の追跡可能性と再現性が保たれます。

レポートで回答される主要な質問

現在のコマースクラウド市場規模はどれくらいですか?

コマースクラウド市場規模は2026年に422億1,700万米ドルに達し、2031年までに890億4,000万米ドルに達すると予測されています。

どのエンドユーザー垂直市場が採用をリードしていますか?

ファッション・アパレルは、高度なパーソナライゼーションとオムニチャネル戦略により37.45%のシェアで首位を占めています。

コマースクラウド市場の主要プレイヤーは誰ですか?

Lightwell Inc.(IBM Corporation)、Salesforce.com, Inc.、SAP SE(maihiro GmbH)、Oracle Corporation、BigCommerce Pty. Ltd.がコマースクラウド市場で事業を展開する主要企業です。

最も急成長しているセグメントはどれですか?

食品・医薬品は即日配送と在庫精度の重要性が高まる中、18.12%の年平均成長率(CAGR)で拡大しています。

最も高い成長が見込まれる地域はどこですか?

アジア太平洋地域は、B2Bデジタル化とモバイルコマースの採用に牽引され、地域別で最も速い16.22%の年平均成長率(CAGR)を示しています。

中小企業(SME)の機会はどれくらい大きいですか?

中小企業(SME)は現在の収益の55.40%を占め、サブスクリプション価格設定とコンポーザブルスタックによる参入容易化を反映して16.88%の年平均成長率(CAGR)で成長しています。

移行の主な障壁は何ですか?

レガシープラットフォームからの高い技術的負債とクラウドネイティブ人材の不足が主要な障壁であり、合わせて潜在的な成長を3%以上削減しています。

最終更新日: