ヨーッパ Eコマース アパレル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

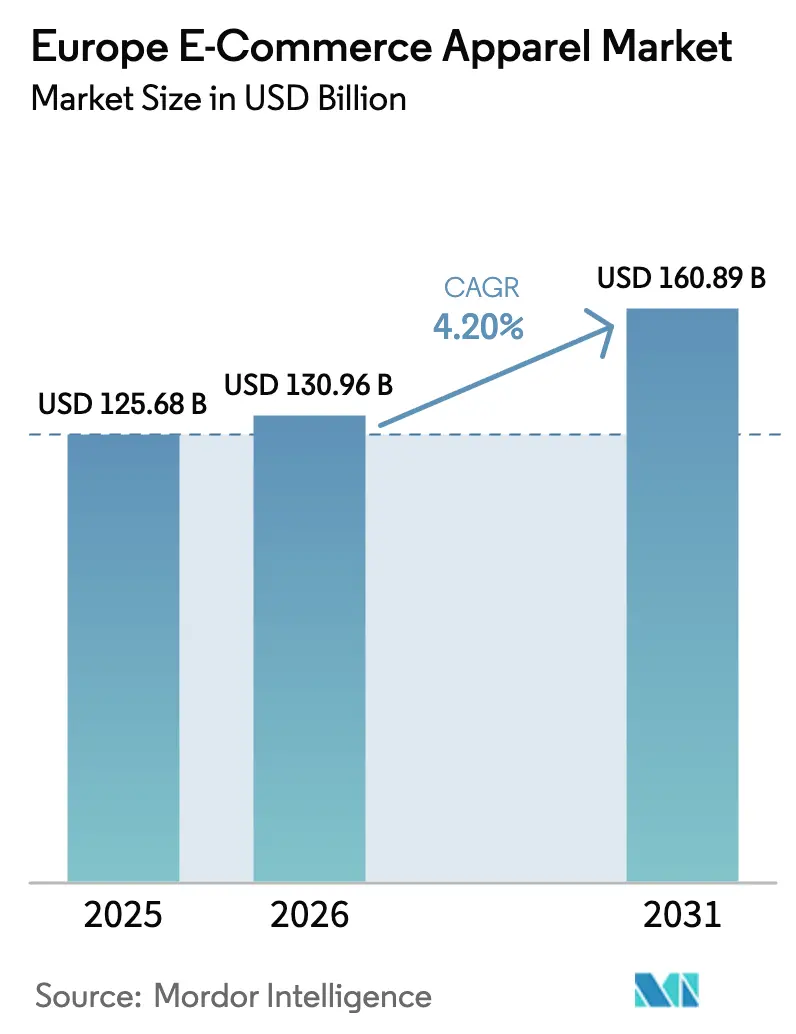

| 基準年の市場規模 (2025) | 125.68 十億米ドル |

| 市場規模 (2026) | 130.96 十億米ドル |

| 市場規模 (2031) | 160.89 十億米ドル |

| 成長率 (2026 - 2031) | 4.20% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ Eコマース アパレル市場分析

ヨーロッパ Eコマース アパレル市場規模は2026年に130.96 ビリオン 米ドルと推定され、2025年の125.68 ビリオン 米ドルから成長し、2031年には160.89 ビリオン 米ドルに達する見通しで、2026年〜2031年にかけてCAGR 4.2%で成長します。この市場はヨーロッパのEコマースエコシステム全体において重要な役割を果たしており、アパレル購入においてオンラインプラットフォームへの消費者の傾向が高まっていることを反映しています。成長は、消費者嗜好の変化、技術の進歩、デジタルショッピングチャネルの広範な普及など、複合的な要因によって牽引されています。小売業者はデジタルトランスフォーメーションをますます優先し、消費者のダイナミックな需要に対応するためにオムニチャネル戦略を実施しており、オンラインとオフラインのショッピング体験のシームレスな統合を実現していま。イノベーションと適応力が市場ランドスケープを形成し続ける中、ヨーロッパ Eコマース アパレル市場は、消費者行動の継続的な進化と小売セクターにおけるデジタルプラットフォームの重要性の高まりを背景に、持続的な拡大が見込まれています。

主要レポートポイント

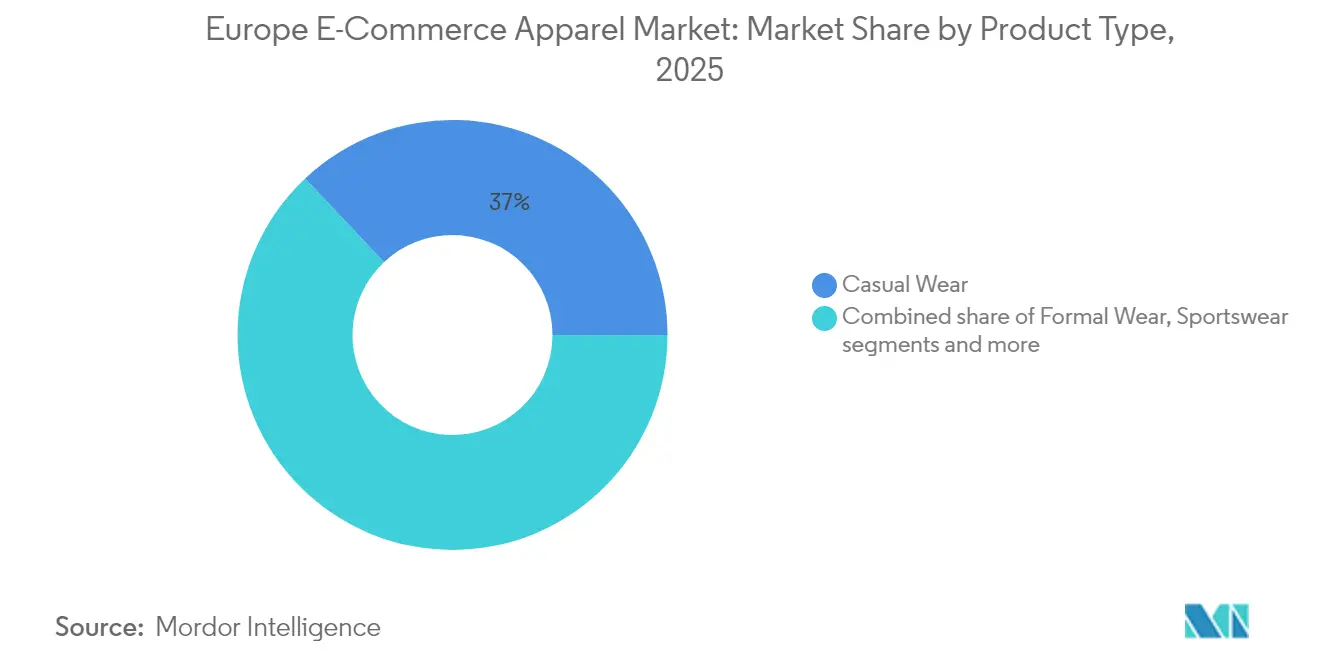

- 製品タイプ別では、カジュアルウェアが2025年のヨーロッパ Eコマース アパレル市場シェアの37.02%を占め、スポーツウェアは2031年にかけて最も速い4.57%のCAGRを記録する見込みです。

- エンドユーザー別では、女性が2025年に44.18%のシェアでトップを占め、子供用アパレルは2026年〜2031年にかけてCAGR 4.89%で拡大する見通しです。

- 生地素材別では、コットンが2025年のヨーロッパ Eコマース アパレル市場規模の39.92%のシェアを獲得し、ポリエステルは2031年までにCAGR 5.14%を記録すると予測されています。

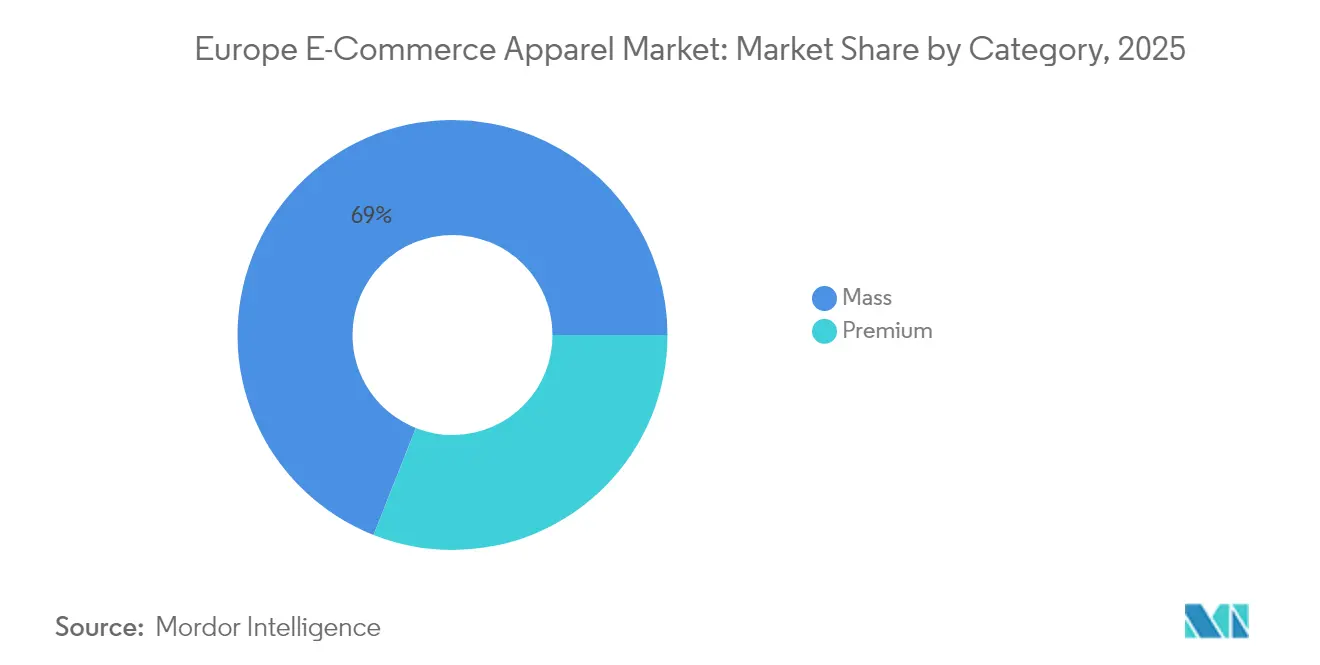

- カテゴリー別では、マスマーケットブランドが2025年に69.02%のシェアを占め、プレミアムティアは2031年にかけてCAGR 5.43%が見込まれています。

- プラットフォームタイプ別では、サードパーティマーケットプレイスが2025年に80.88%のシェを占め、2031年までにCAGR 5.86%で成長すると予測されています。

- 地域別では、イギリスが2025年の収益の17.64%を占め、スペインは2026年〜2031年にかけて最も速い6.11%のCAGRを記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ Eコマース アパレル市場のトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| プロモーションと割引による消費者購買意欲の喚起 | +3.0% | 欧州全域、特に南欧での影響が大きい | 短期(2年以内) |

| テクノロジーが実現するパーソナライズされたショッピング体験 | +2.6% | 北欧・西欧、英国、ドイツ、オランダ | 中期(2〜4年) |

| ダイレクト・トゥ・コンシューマー(DTC)ブランドの成長 | +3.8% | 英国、ドイツ、フランス、オランダ | 長期(4年以上) |

| ソーシャルメディアプラットフォームとセレブリティエンドースメントの影響 | +2.1% | 欧州全域、特に若年層での影響が大きい | 中期(2〜4年) |

| 柔軟で多様な支払いオプション | +3.4% | 西欧、英国、ドイツ、フランス | 中期(2〜4年) |

| サステナブルかつ倫理的なファッションへの需要の高まり | +3.0% | 北欧、ドイツ、フランス、オランダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プロモーションと割引による消費者購買意欲の喚起

プロモーションと割引は、Eコマースアパレル市場における消費者の購買意思決定を促進します。これらの戦略は、緊急性の創出、価値の提供、競争市場における購買コストの削減など、複数の要因を通じて購買行動に影響を与えます。一般的なプロモーション戦術には、期間限定割引、フラッシュセール、限定オファーなどが含まれ、即時購買を促します。さらに、ロイヤルティプログラムやパーソナライズされたプロモーションは、顧客維持の構築に役立ちます。オムニチャネルマーケティングとソーシャルコマースの統合により、プロモーションの効果が高まり、ブランドは顧客データ分析を活用してプラットフォームをまたいだターゲット型オファーを提供できるようになっています。TikTokやInstagramなどのソーシャルメディアプラットフォームは主要なプロモーションチャネルとなっており、ZaraやH&Mなどのブランドは、独占オンライン割引へのリンクを含むショッパブル動画コンテンツを実装しています。

テクノロジーが実現するパーソナライズされたショッピング体験

欧州Eコマースアパレル産業のパーソナライズされたショッピング体験への移行は、技術の進歩と消費者嗜好の変化によって推進されています。消費者は利便性、関連性、ブランドとのつながりを求めており、小売業者は人工知能(AI)、機械学習、データ分析ソリューションを導入するようになっています。これらの技術は、閲覧パターン、購買履歴、嗜好、ソーシャルメディアのインタラクションなど、顧客データを分析し、パーソナライズされた商品レコメンデーションとターゲット型プロモーションを生成します。バーチャルフィッティングルームと拡張現実(AR)ソリューションは、購入前に顧客が衣服のフィット感と外観を確認するのに役立ち、返品率の低下に貢献します。AIを活用したチャットボットは、ショッピングプロセス全体を通じて即時かつパーソナライズされたカスタマーサポートを提供します。ユーロスタット(Eurostat)によると、2024年には欧州連合(EU)の企業の13.5%が業務に人工知能(AI)技術を導入しており、小売業が主要な採用分野として浮上しています[1]出典:ユーロスタット(Eurostat)、「EU企業におけるAI技術の利用拡大」、ec.europa.eu。

ダイレクト・トゥ・コンシューマー(DTC)ブランドの成長

ダイレクト・トゥ・コンシューマー(DTC)アプローチを採用するアパレルブランドは、ブランディング、価格設定、カスタマーエクスペリエンスをコントロールできるというメリットを享受し、透明性を重視する消費者に訴求する一貫したブランドナラティブを実現しています。DTCモデルは、パーソナライズされたマーケティングと商品レコメンデーションのための顧客データへのアクセスを提供します。中間業者を排除することで利益率と業務効率が向上し、競争力のある価格設定と製品開発・カスタマーサービスへの投資が可能になります。デジタルファースト型の業務運営とソーシャルメディアのプレゼンスにより、ブランドは消費者嗜好への迅速な対応、製品ローンチ、ニッチセグメントへのターゲティングが容易になります。高度なEコマースプラットフォームとロジスティクスパートナーシップにより、注文処理の最適化とカスタマーエクスペリエンスの向上が実現します。Adidas AGは2025年までにDTC販売で売上高の50%を目指しています。技術、直接データアクセス、強固な顧客関係が、欧州全域にわたるDTCアパレルブランドの成長を牽引しています。

ソーシャルメディアプラットフォームとセレブリティエンドースメントの影響

ソーシャルメディアプラットフォームとセレブリティエンドースメントは、特に信頼性とトレンドへのアクセスを求める若年層の消費者のファッション・アパレル購買意思決定を形成しています。ソーシャルメディアは、コミュニケーションツールから商品発見と直接購買を可能にするマーケットプレイスへと変貌を遂げました。Instagram、TikTok、Facebook、Pinterestなどのプラットフォームは、インフルエンサーや同じ消費者からのレコメンデーションが従来の広告よりも信頼されるデジタルファッションショーケースとして機能しています。アプリ内購入や商品タグなどの統合ショッピング機能により、購買プロセスが簡略化されています。セレブリティエンドースメントとインフルエンサーコラボレーションにより、ブランドは透明性に対する消費者の期待に応えながら、信頼と訴求力を構築しています。ユーザー生成コンテンツ、ライブショッピングイベント、パーソナライズされたレコメンデーションを通じて、ソーシャルコマースの効果が高まっています。Facebookは2023年第4四半期に欧州で月間アクティブユーザー数(MAU)4億800万人を記録しました[2]出典:Meta Platforms、「Meta 2023年第4四半期業績プレゼンテーション」、www.meta.com。

抑制要因インパクト分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 模倣品の入手可能性 | -2.6% | 欧州全域、特に南欧・東欧での影響が大きい | 中期(2〜4年) |

| 実店舗および代替小売チャネルとの競争 | -1.7% | 西欧、都市中心部 | 中期(2〜4年) |

| 配送・デリバリーにおけるロジスティクス上の課題 | -2.1% | 東欧、農村地域、越境市場 | 短期(2年以内) |

| サイズ・フィット感・商品評価上の課題 | -1.8% | 欧州全域、特に越境購入での影響が大きい | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

模倣品の入手可能性

模倣品の蔓延は、欧州Eコマースアパレル市場にとって重大な課題であり、消費者の信頼とブランドエクイティを侵食するとともに、不公正な競争ダイナミクスを生み出しています。欧州連合知的財産庁(EUIPO)によると、模倣品は衣料品、化粧品、玩具産業において年間160億ユーロの売上損失と約20万人の雇用喪失をもたらしています[3]出典:欧州連合知的財産庁(EUIPO)、「模倣品がEU産業に年間数十億ユーロと数千の雇用損失をもたらす」、www.euipo.europa.eu/en。Eコマースのデジタル特性は、この問題を意図せず助長しており、模倣品業者はサードパーティマーケットプレイスやソーシャルメディアプラットフォームを利用して消費者に直接アクセスし、しばしば本物の商品画像や説明を使って誤解を招く出品を行っています。業界の対応策は、基本的な認証タグからサプライチェーン全体で真正性の証明を提供するブロックチェーンベースの検証システムへと進化しています。企業は、技術的ソリューションと消費者教育イニシアティブを組み合わせた包括的な偽造品対策戦略を導入しています。この問題は特にプレミアムおよびラグジュアリーセグメントに影響を及ぼしており、ブランドエクイティが価値提案と価格設定力に直接影響します。

実店舗および代替小売チャネルとの競争

実店舗および代替小売チャネルとの競争は、Eコマースアパレル販売の成長を抑制しています。実店舗には、Eコマースプラットフォームが完全には再現できない優位性があり、衣服を手に取って試着する能力、即時のパーソナライズされたサービスを受けること、商品を即座に購入することなどが含まれます。店舗でのショッピング体験は、Eコマースプラットフォームが対応に苦労する触覚的・体験的要素を通じて感情的なつながりとブランドロイヤルティを生み出します。消費者はフィット感と品質を直接評価する能力を重視しており、その結果、実店舗では返品率が低く、満足度が高い傾向があります。ポップアップショップ、百貨店のコンセッション、オムニチャネルモデルなど、代替小売チャネルは消費者に柔軟なショッピングオプションを提供し、オンライン専業小売業者との競争を激化させています。大手小売業者は、店舗ネットワークを活用して「オンラインで購入して店舗で受け取る(BOPIS)」などのサービスを提供し、利便性と即時の商品入手を組み合わせています。消費者はますます、オンラインとオフラインのチャネルをシームレスに統合した小売業者を好む傾向があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ライフスタイルの変化を背景にカジュアルウェアが優位

カジュアルウェアセグメントは、快適で汎用性の高い衣服に対する消費者の嗜好の高まりに牽引され、2025年の欧州Eコマースアパレル市場において37.02%のシェアを占めています。このトレンドは、ユーロスタット(Eurostat)によると2023年に欧州連合(EU)の就労者の8.9%が在宅勤務をしているというリモートワークの成長に支えられています。このセグメントは、実用的な衣服が地域の嗜好に合致するドイツやオランダなどの北欧諸国で特に強みを発揮しています。スポーツウェアセグメントは、アスレジャートレンドと健康意識の向上に支えられ、2026年から2031年にかけて年平均成長率(CAGR)4.57%で成長すると見込まれています。フォーマルウェアセグメントは、プロフェッショナルとカジュアルの両方のシーンに対応する、より快適なデザインを取り入れることで適応しています。

ナイトウェアカテゴリーは、睡眠の質とウェルネスへの消費者関心の高まりにより成長を示しており、プレミアムスリープブランドが市場シェアを獲得しています。全セグメントにわたり、製造業者は製品を差別化するために吸湿速乾性、体温調節性、抗菌消臭性を持つ機能素材を取り入れています。製品戦略は汎用性と通年訴求に焦点を当て、厳格な季節別コレクションから脱却し、より持続可能な在庫管理へと移行しています。このトレンドは、様々な状況や天候条件に対応するモジュラー型衣服システムの人気に反映されており、衣服購入において最大の価値を求める消費者に訴求しています。

注記: 全セグメントの個別シェアはレポートご購入後にご覧いただけます

エンドユーザー別:女性セグメントがリードする一方、子供用カテゴリーが加速

女性セグメントは2025年に44.18%の支配的な市場シェアを占めており、他のセグメントと比較して購入頻度が高く、より幅広い製品カテゴリーを選択できることに起因しています。この優位性は、ファッションが文化的アイデンティティにおいて重要な役割を果たすイタリアやスペインなど、南欧市場において特に顕著です。大手小売業者は、ブランド間のサイズの不一致という長年の課題を解決するために、女性セグメントでAIを活用したサイズレコメンデーションツールを導入することに成功しています。子供用ウェアセグメントは、欧州の出生率低下にもかかわらず、親が品質とサステナブルな衣服オプションを優先する傾向から、2026年から2031年にかけて年平均成長率(CAGR)4.89%という最高成長率を達成すると見込まれています。

男性セグメントは大きな変革を遂げており、ファッションへの関与における伝統的な障壁を克服するためのスタイル教育とキュレーションサービスに焦点を当てています。小売業者は、スタイルオプションを維持しながら選択の複雑さを軽減するガイド付きナビゲーションを通じて、男性消費者のショッピング体験を合理化するデータドリブンのパーソナライゼーションを導入しています。全セグメントにわたり、インクルーシブサイジングへの需要が増加し続けており、ブランドはサイズレンジを拡大するよう促されています。このインクルーシビティトレンドは、年齢に適したスタイリングにも及んでおり、特に欧州の拡大する50歳以上の人口層をターゲットとしており、この層は裁量的支出能力の相当部分を占めています。

素材別:コットンがリーダーシップを維持する一方、ポリエステルが勢いを増す

2025年、コットンは39.92%という圧倒的な市場シェアを維持しており、天然素材としての訴求力、通気性、合成代替品に対する持続可能性の優位性を活かしています。この素材は、ブランドが天然素材を優先してポジショニングと価値提案を強化するプレミアムおよびサステナブルファッションセグメントで卓越したパフォーマンスを発揮しています。欧州の消費者は、優れた耐久性と快適性で評価される高品質の長繊維コットンに対して顕著な嗜好を示しています。

ポリエステルは、技術的進歩と消費後のプラスチック廃棄物からのリサイクルポリエステルの台頭に支えられ、2026年から2031年にかけて年平均成長率(CAGR)5.14%で成長すると予測されています。Hennes & Mauritz ABは2030年までに100%リサイクルまたは持続可能な調達素材を目指しており、2025年までに30%という中間目標を設定しています。ナイロンは、その耐久性と撥水性から、特にスポーツウェアとアウターウェアのパフォーマンスアパレルにおいて重要な位置を占めており、生産はバイオベースの原料へとシフトしています。デニムは欧州の消費者がこの汎用性の高い素材に忠実であることから、依然として相当の市場シェアを保持しています。節水型染色プロセスなどのサステナブルイノベーションがデニムセグメントを変革しています。

カテゴリー別:マス市場が優位を保つ一方、プレミアムセグメントが加速

2025年、マスカテゴリーは欧州Eコマースアパレル市場において69.02%という相当なシェアを保持し、優位な地位を占めています。この優位性は、特に今日の価格に敏感な消費者環境において、このセグメントの幅広い訴求力と価値提案を裏付けています。わずか2週間でランウェイトレンドを市場に反映させる高速ファッションのビジネスモデルが、このセグメントの強みを支えています。この機動性が新しい商品の絶え間ない流入を促し、頻繁なサイト訪問と購買を促進しています。主要マス市場小売業者は、AIを活用したトレンド予測を活用し、主流の認知に先立って新興スタイルを特定しています。

一方、プレミアムセグメントは規模では小さいものの、2026年から2031年にかけて年平均成長率(CAGR)5.43%という予測成長率で他を上回る見込みです。この急成長は、品質への消費者の関心の高まりと、デジタルプラットフォームを通じたラグジュアリー商品へのアクセス向上に起因しています。デジタルチャネルはプレミアムセグメントを再構築し、ラグジュアリーをより身近なものにしています。その結果、プレミアム顧客基盤が拡大し、従来のラグジュアリー購買層だけでなく、厳選した投資価値のある商品に時折奮発する消費者も含むようになっています。この市場の融合により、プレミアム品質とマス市場へのリーチを融合させた新たな「マスティージ」セグメントが台頭しています。

注記: 全セグメントの個別シェアはレポートご購入後にご覧いただけます

プラットフォームタイプ別:サードパーティマーケットプレイスがデジタルコマース革命をリード

2025年、欧州Eコマースアパレル市場ではサードパーティマーケットプレイスが80.88%という圧倒的なシェアを占めています。豊富な品揃え、透明な価格設定、確立された消費者信頼を活かし、これらのプラットフォームはデジタルファッション支出においてトップに立っています。強力なネットワーク効果から大きなメリットを享受しており、出品者が増えるほど消費者の選択肢が広がり、新たな消費者が増えるほどデジタル流通を目指すブランドにとってのプラットフォームの魅力が増します。このセグメントはリードを維持し、2026年から2031年にかけて年平均成長率(CAGR)5.86%を記録し、他のすべてのプラットフォームタイプを上回ると予測されています。特筆すべきは、Zalandoなどのマーケットプレイスが単なる取引ハブから、スタイリングアドバイス、コーディネートレコメンデーション、顧客維持を強化するロイヤルティプログラムなどの付加価値サービスを提供する総合ファッションエコシステムへと移行していることです。

自社プラットフォームは規模は小さいものの、市場において戦略的に重要なセグメントを形成しています。これらのプラットフォームにより、ブランドは消費者との直接的な関係を構築し、ショッピング体験を完全にコントロールすることができます。ファーストパーティデータを活用することで、コンバージョン率と顧客ロイヤルティの両方を向上させる高度にパーソナライズされたショッピング体験を提供します。最も先進的な自社プラットフォームは、フロントエンドのユーザー体験をバックエンドシステムから切り離す「ヘッドレスコマース」アーキテクチャを採用しています。このアプローチにより、複数の顧客タッチポイントにわたる迅速な実験と最適化が容易になります。

地域分析

2025年、英国は欧州Eコマースアパレル市場において17.64%のシェアを占める支配的プレーヤーとしての地位を確立しています。この成果は主に、英国の強固なデジタルインフラと、オンラインショッピングに対する国民の強い信頼に起因しています。歴史的に、英国はEコマース普及の最前線に立ってきました。このデジタル力は革新的な小売戦略を推進しており、英国の小売業者は繁忙な都市部での当日配送やAIを活用したスタイリング提案などのサービスの提供においてリードし、オンラインショッピング体験を向上させています。

スペインは急速に最も成長の速い市場として台頭しており、2026年から2031年にかけて年平均成長率(CAGR)6.11%が予測されています。この成長は、急速なデジタル普及と最先端ファッション小売業者の参入によって牽引されています。国際電気通信連合(ITU)によると、2023年にはスペイン人の95.4%以上がオンラインとなっています。この分野の主要プレーヤーであるInditexはスペインのルーツを活かしてデジタルイノベーションを試験・精錬し、グローバルに展開するとともに、スペインに洗練されたデジタルファッションエコシステムを育成しています。ドイツも強い購買力とテクノロジーに精通した人口を組み合わせ、重要な市場として台頭しており、オンラインファッション支出が顕著です。 フランスとイタリアはともに主要プレーヤーでありながら、オンラインファッション分野にそれぞれ独自の特色をもたらしています。フランスはサステナブルファッションの最前線にあり、未販売品の廃棄禁止などの厳格な措置を制定し、衣料品リサイクルへの10億ユーロの投資に裏付けられた循環経済を推進しています。オランダはサステナビリティへの取り組みに支えられ、物流拠点としてのニッチポジションを確立しつつあります。対照的に、ポーランドは特に途上国からの輸入の急増を経験しています。ベルギーやスウェーデンなどの小規模市場でさえ、それぞれ独自の消費者の嗜好とデジタル普及率の差異を示す多様な欧州のタペストリーにおいて存在感を示しており、小売業者は欧州全体への訴求力を高めるために戦略を調整するよう促されています。

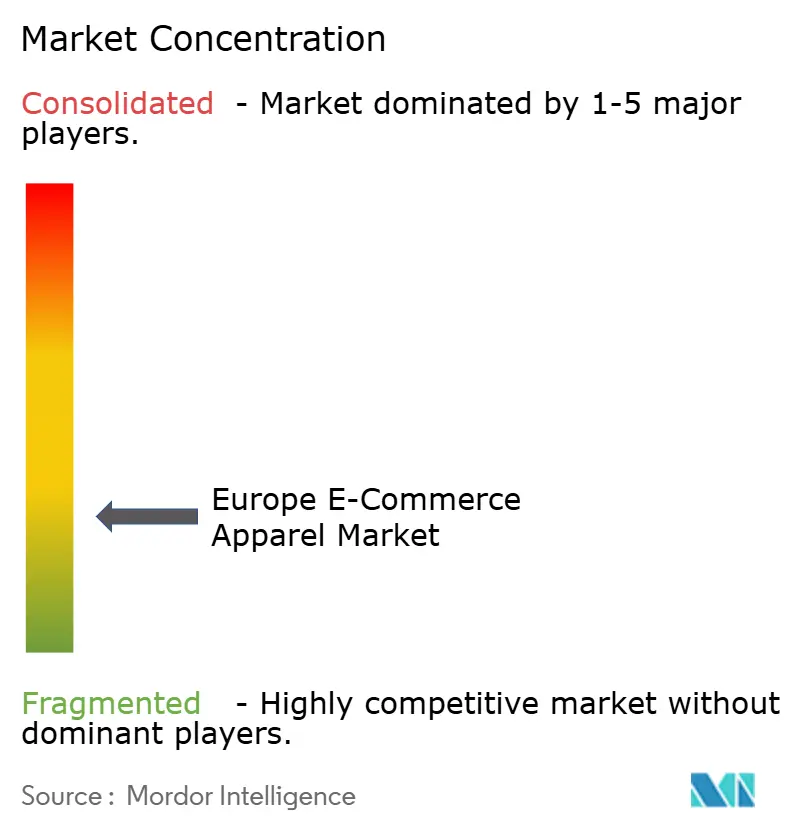

競争環境

欧州Eコマースアパレル市場は断片化した競争環境を呈しており、専門プレーヤーが独自の価値提案を提供することで市場シェアを獲得できる状況にあります。この分野の主要プレーヤーには、Burberry Group plc、Hennes & Mauritz AB、Adidas AG、Puma SEなどが含まれます。一方、欧州委員会のデジタル市場法(Digital Markets Act)は競争環境の公平化を目指し、主要プラットフォーム間の公正な競争を確保し、中小規模の事業者が発展できるよう支援しています。

規制の変化が競争環境を形成しています。例えば、欧州委員会のデジタルサービス法(Digital Services Act)は、プラットフォームに対してより厳格な透明性とコンテンツモデレーションのプロトコルを採用するよう義務付けており、ブランドが顧客エンゲージメントと商品の視認性を管理する方法に影響を与えています。さらに、特定の市場セグメントには顕著なギャップが存在します。欧州環境機関(European Environment Agency)と欧州障害フォーラム(European Disability Forum)が相当の未充足消費者需要があると指摘するサステナブルファッションやインクルーシブサイジングなどの分野は、機動力のある参入者やニッチブランドにとって有利な機会を提供しています。

イノベーションは勢いを増し続けています。欧州特許庁(European Patent Office)によると、ファッションテクノロジーに関連する特許出願は増加傾向にあり、バーチャル試着システム、3D編み物、バイオベース繊維などが含まれます。これらの動向は、セクターの急速なデジタルトランスフォーメーションと、パーソナライゼーションとサステナビリティに対する消費者需要の増大を反映しています。さらに、欧州銀行監督機構(European Banking Authority)が主導するオープンバンキング規制により、「バイ・ナウ・ペイ・レイター(後払い購入)」やリアルタイム分割払いなどの統合フィンテックツールの普及が促進されており、先進的なファッション小売業者にオンライン購買者の獲得と維持において競争優位をもたらしています。

ヨーロッパ Eコマース アパレル産業のリーダー企業

Burberry Group plc

Hennes & Mauritz AB

Adidas AG

Puma SE

Kering S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Tescoは、消費者需要の高まりとショッピングの利便性向上を目的として、F&Fクロージングレンジをオンラインで展開しました。オンラインプラットフォームでは、女性用、男性用、子供用の衣料品、フットウェア、アクセサリーのほか、F&F Edit、スポーツ、F&F Active Athleisureコレクションを提供しています。

- 2025年4月:男性衣料品店チェーンのDressmannは、デンマーク、オーストリア、ドイツへオンライン事業を拡大しました。この拡大は、同社の欧州市場戦略の開始を示すものです。

- 2024年8月:Authentic Brands GroupはUnited Legwear & Apparel Co.と提携し、英国と欧州におけるTed BakerのEコマース事業を管理することになりました。このコラボレーションは、顧客向けのブランドのデジタルプレゼンスを回復させることを目的としています。

- 2024年5月:日本のファッション・ライフスタイルブランドのMUJIは、BigCommerceプラットフォーム上でオンラインストアフロントを立ち上げることにより、欧州での事業を拡大しました。この導入により、MUJIはB2CおよびB2B事業においてBigCommerceのオープンSaaSおよびコンポーザブルEコマースプラットフォームを活用できるようになりました。

ヨーロッパ Eコマース アパレル市場レポートのスコープ

Eコマース アパレとは、Eコマースプラットフォームを通じてオンラインでファッションおよびアパレル製品を売買することを指します。

ヨーロッパ Eコマース アパレル市場は、製品タイプ、エンドユーザー、プラットフォームタイプ、および地域別にセグメント化されています。製品タイプに基づき、市場はフォーマルウェア、カジュアルウェア、スポーツウェア、ナイトウェア、およびその他のタイプにセグメント化されています。エンドユーザーに基づき、市場は男性、女性、および子供にセグメント化されています。プラットフォームタイプに基づき、市場はサードパーティ小売業者および自社ウェブサイトにセグメント化されています。本調査では、ドイツ、イギリス、フランス、イタリア、スペイン、ロシア、およびその他のヨーロッパなど主要地域についても分析しています。

市場規模の算定は、上記すべてのセグメントについて米ドルの金額ベースで行われています。

| フォーマルウェア |

| カジュアルウェア |

| スポーツウェア |

| ナイトウェア |

| インティメートウェア・ラウンジウェア |

| その他の製品タイプ |

| 男性 |

| 女性 |

| 子供 |

| コットン |

| ポリエステル |

| ナイロン |

| デニム |

| その他の素材タイプ |

| マス |

| プレミアム |

| サードパーティマーケットプレイス |

| 自社プラットフォーム |

| ドイツ |

| 英国 |

| イタリア |

| フランス |

| スペイン |

| オランダ |

| ポーランド |

| ベルギー |

| スウェーデン |

| その他欧州 |

| 製品タイプ別 | フォーマルウェア |

| カジュアルウェア | |

| スポーツウェア | |

| ナイトウェア | |

| インティメートウェア・ラウンジウェア | |

| その他の製品タイプ | |

| エンドユーザー別 | 男性 |

| 女性 | |

| 子供 | |

| 素材別 | コットン |

| ポリエステル | |

| ナイロン | |

| デニム | |

| その他の素材タイプ | |

| カテゴリー別 | マス |

| プレミアム | |

| プラットフォームタイプ別 | サードパーティマーケットプレイス |

| 自社プラットフォーム | |

| 国別 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他欧州 |

レポートで回答される主要な質問

ヨーロッパ Eコマース アパレル市場の現在の市場規模はいくらですか?

市場は2026年に1,309億6,000万米ドルと評価されており、2031年までに1,608億9,000万米ドルに達すると予測されています。

欧州のオンラインアパレル販売において、どの製品セグメントがトップですか?

カジュアルウェアが最大のカテゴリーであり、2025年の売上高の37.02%を占めています。

なぜサードパーティマーケットプレイスが欧州で圧倒的な地位を占めているのですか?

豊富な品揃え、透明な価格設定、強力な購買者保護を提供し、2025年に80.88%のシェアを確保するとともに、デジタル市場法(Digital Markets Act)の下でスケールメリットを維持しています。

最も速い成長機会を提供するのはどの国ですか?

スペインは、ほぼ普遍的なインターネットアクセスとデジタルスキル向上プログラムを背景に、2026年から2031年にかけて年平均成長率(CAGR)6.11%で拡大すると予測されています。

最終更新日: