日本通信MNO市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 121.07 十億米ドル |

| 市場規模 (2026) | 125.98 十億米ドル |

| 市場規模 (2031) | 148.06 十億米ドル |

| 成長率 (2026 - 2031) | 3.28% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本通信MNO市場分析

日本通信MNO市場規模は2026年に1,259億8,000万USDと予測され、2031年までに1,480億6,000万USDに達し、2026年から2031年にかけて年平均成長率(CAGR)3.28%で成長する見込みです。加入者普及率はすでに150%を超えているため、トップライン成長は5Gスタンドアロンの収益化、固定・モバイル融合バンドル、および企業向けモノのインターネット(IoT)ユースケースに依存しています。通信事業者は3.7 GHzおよび4.5 GHzマクロセルの高密度化を競いながら、ピーク時のトラフィックをホームWi-Fiおよびファイバーバックホールにオフロードする戦略を採用しており、これにより継続する価格競争にもかかわらず加入者一人当たりの平均収益(ARPU)を横ばいに維持しています。新たな収益源は、企業がオンデマンドで品質保証、位置情報確認、デバイスID確認サービスを呼び出せるネットワークアプリケーションプログラミングインターフェース(API)から生まれています。同時に、衛星・セルラーハイブリッドが日本の険しい地形でのカバレッジを改善し、全光子バックボーンのアップグレードがビット当たりのエネルギーコストを削減することで、急増するデータトラフィックに対する収益性を下支えしています。

レポートの主要ポイント

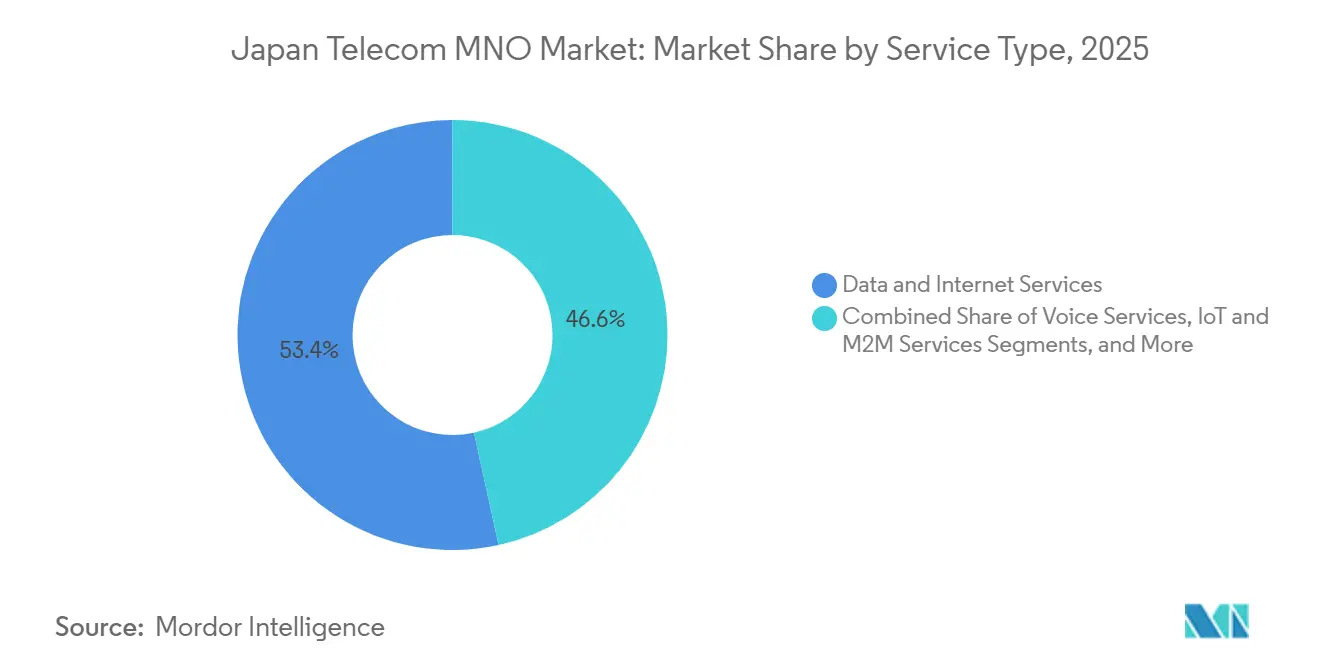

- サービスタイプ別では、データおよびインターネットサービスが2025年の日本通信MNO市場シェアの53.43%を占め、IoTおよびM2Mサービスは2031年にかけてCAGR 3.44%で拡大する見込みです。

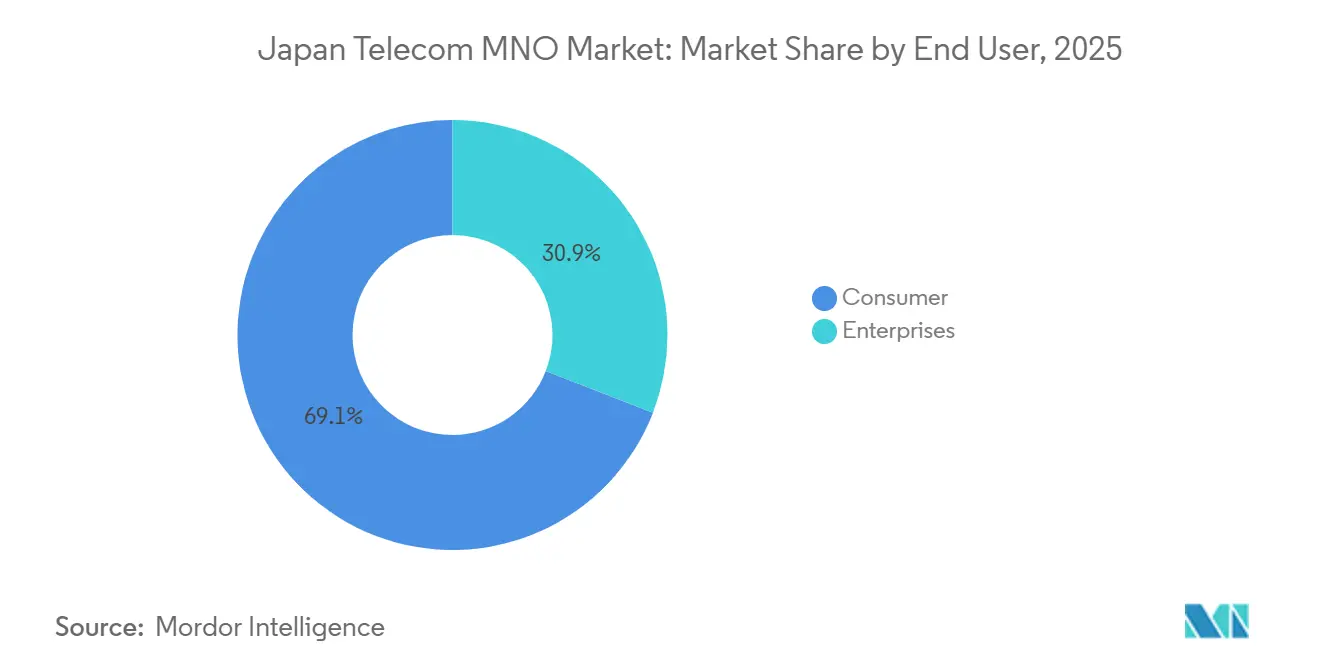

- エンドユーザー別では、消費者加入者が2025年の収益の69.12%を占め、企業セグメントは2031年にかけてCAGR 3.59%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本通信MNO市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5Gスタンドアロン拡大とプライベートネットワークの収益化 | +0.9% | 東京、大阪、名古屋の産業回廊 | 中期(2〜4年) |

| 超高精細映像およびXRデータトラフィックの爆発的増加 | +0.7% | 全国の都市部 | 短期(2年以内) |

| デジタル田園都市国家戦略による地域IoT普及の促進 | +0.5% | 地域スマートシティゾーン | 長期(4年以上) |

| 固定・モバイル融合によるプレミアムバンドルARPUの向上 | +0.4% | 光ファイバー高密度都市圏 | 中期(2〜4年) |

| 衛星・セルラーハイブリッド接続ライセンスによる農村市場の開拓 | +0.3% | 離島および山岳地帯 | 長期(4年以上) |

| GSMAオープンゲートウェイフレームワークを通じたネットワークAPIの収益化 | +0.2% | 主要ビジネス地区 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

5Gスタンドアロン拡大とプライベートネットワークの収益化

NTT Docomoは2025年初頭にサブ6 GHzとミリ波帯域を集約することで6.6 Gbpsのダウンリンクサービスを開始し、リアルタイム8K映像とマシンビジョン制御を実証しました。企業はロボティクス、半導体ツーリング、スマート物流向けにn79スペクトルスライスをライセンス取得しており、これは認定された電気通信主任技術者の選任を通信事業者に義務付ける総務省(MIC)の登録制度によって支えられており、この仕組みが既存事業者の利益率を保護しています。SoftBankは2024年後半にエリクソンとのレイテンシ最適化試験で5ミリ秒未満の往復遅延を達成し、確定的な産業トラフィック向けの収益源としてスタンドアロンコアを強化しました。総務省の2025年ビヨンド5Gホワイトペーパーは、企業向けプライベートネットワークが2030年までにモバイルインフラ総支出の15%を吸収すると予測しています。[1]総務省、「電気通信サービスに関する統計」、soumu.go.jp

超高精細映像およびXRデータトラフィックの爆発的増加

固定回線トラフィックは2025年5月に前年比15.3%増加し、5G端末の普及がモバイル利用量を並行して押し上げました。総務省は没入型コンテンツが2030年までにトラフィック量を10倍に押し上げると予測しており、通信事業者はスモールセルの高密度化とエッジコンピュータの導入を余儀なくされています。NTT Docomoの2025年度中間報告書はデータ利用量の二桁成長を記録しており、プレミアム無制限プランがARPUを下支えしています。エリクソンの2025年中頃のモビリティレポートは、ライブXRストリームからの非対称アップリンクに対応するための鍵として人工知能(AI)によるスペクトル割り当てを挙げています。[2]エリクソン、「モビリティレポート 北東アジア 2025」、ericsson.com コンテンツ配信キャッシュをユーザーの近くに配置することを条件に、ストリーミングやメタバースアクセスを段階的なプランにバンドルすることで、通信事業者はコストに比例しない形でアップセルが可能になります。

デジタル田園都市国家戦略による地域IoT普及の促進

総務省のデジタル田園都市国家構想は、2030年度までに5Gカバレッジ99%、2027年度までに光ファイバー宅内引き込み率99.9%を目標に掲げ、農村部の遠隔医療、スマート農業、自治体センサーグリッドを支えています。KDDIのConnectINは2024年3月までに4,550万回線のIoT回線を追加し、その多くは労働力不足に直面する地方の都道府県に展開されています。[3]KDDI Corporation、「ConnectIN IoTプラットフォームアップデート」、kddi.com NTT Docomoが2025年12月に開始したビジネスSIGN IoTは、LoRaWANと衛星バックホールを組み合わせ、林業・農業向けに提供しています。みずほ銀行は機器間通信(M2M)収益が2030年までに5,300億円(39億USD)を超えると予測しています。[4]みずほ銀行、「IoT市場見通し2030」、mizuhobank.co.jp 内閣府のスマートシティ実証事業は地域センサーの費用を共同負担することで通信事業者のリスクを低減し、日本通信MNO市場のB2B IoTストリームへの移行を加速させています。

固定・モバイル融合によるプレミアムバンドルARPUの向上

NTTの革新的光ネットワーク・無線ネットワーク(IOWN)2.0は2025年に光ファイバーバックボーンとモバイル無線を融合させ、ギガビット光ファイバーと5Gの統合請求を可能にしました。NTT Docomoのdocomo MAXは無制限5G、10 Gbps光ファイバー、ストリーミングを組み合わせ、世帯ARPUを1万円(67.9USD)以上に引き上げています。[5]NTT Communications、「TypeD プライベート5Gサービス」、ntt.com KDDIのビジョン2030は銀行、電力、エンターテインメントをクロスセルし、顧客生涯価値を高めています。共有バックホールは設備投資の集中度を下げ、ケアシステムを合理化することで、停滞する加入者成長を補っています。バンドル条件を総務省に提出することで透明性が確保されますが、このプロセスは小規模な新規参入者にとってリソース負担が重く、既存事業者の競争優位を強固にしています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| MNO間の価格競争激化による利益率の圧縮 | -0.8% | 全国、特に都市部で顕著 | 短期(2年以内) |

| 農村部における高い展開コストと低い収益基盤 | -0.6% | 遠隔地域(離島・山岳地帯) | 中期(2〜4年) |

| 光ファイバーバックホールの不足による容量ボトルネック | -0.4% | 準都市部および農村部 | 短期(2年以内) |

| アクティブシェアリングに関する規制の不確実性による5Gスモールセル展開の遅延 | -0.3% | 屋内マイクロサイトが必要な高密度都市ゾーン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高齢化・人口減少による加入者成長の限界

日本の人口は2025年に1億2,300万人を下回り、中央年齢は49歳を超え、有機的な端末需要を縮小させています。携帯電話回線数は1億9,300万回線に達しており、IoT以外での成長余地はほとんどありません。Rakuten Mobileの2025年初頭の850万ユーザーは、価格重視の利用者がプロモーションを渡り歩くことで解約に直面しました。通信事業者は高齢者向け音声アシスタントを提供していますが、これらが生み出すデータ収益は限定的です。2025年に施行された総務省のモバイルソフトウェア競争促進法はポータビリティを強化し、価格感度を高め、顧客ロイヤルティを低下させています。

料金に対する継続的な政府圧力によるARPUの低下

歴代政権は2018年から2020年にかけて小売価格を約40%引き下げることを促し、総務省の年次審査が引き続き下方圧力を維持しています。Rakutenが2025年5月に提供した1,980円(12.7USD)の20GBプランが価格競争を再燃させました。既存事業者はahamo、povo、LINEMOといった割引サブブランドで対抗しましたが、プレミアムプランを自社で侵食する結果となりました。アプリストア手数料の義務化がコンテンツバンドルのアップセルを制限しているため、通信事業者は消費者向け価格上限の影響を受けない企業向けスライスおよびAPI収益へと軸足を移しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データの優位性とIoTの上昇余地

データおよびインターネットサービスは2025年収益の半分以上を占め、9,236万7,000件の5G加入数と二桁の固定ブロードバンドトラフィック成長に支えられています。IoTおよびM2Mサービスに関連する日本通信MNO市場規模は、フリートテレマティクス、産業用ロボティクス、農村スマートシティセンサーを背景にCAGR 3.44%で最も速く拡大すると予測されており、この軌跡はKDDI ConnectINの4,550万回線とNTT Docomoのビジネス SIGN IoTの展開によって裏付けられています。音声とSMSはオーバーザトップアプリケーションの普及により引き続き縮小する一方、ペイTVバンドルはプレミアムコンテンツライセンスを通じてARPUを下支えしています。

通信事業者は現在、ネットワークAPIを開発者向けマーケットプレイスにパッケージ化しており、この取り組みはKDDIがモバイルワールドコングレス2025で実証したGSMAオープンゲートウェイフレームワークと連携しています。これらのAPIに関する日本通信MNO市場規模はまだ黎明期にありますが、世界的な予測では2030年までに3,000億USDに達するとされています。電気通信事業法に基づく相互接続の規制監督はイノベーションの速度を抑制しますが、非差別的な卸売価格設定を確保し、競争と安定のバランスを保っています。

エンドユーザー別:消費者規模を上回る企業の成長速度

消費者回線は依然として2025年収益の69.12%を供給しており、高いスマートフォン普及率と無制限データの需要に支えられています。Opensignalは主要都道府県で30%以上の5G利用可能率を記録しています。しかし、人口動態の逆風と規制による価格上限がさらなる拡大を制限しており、通信事業者は新規端末の獲得よりも世帯の継続利用を高める光ファイバー・モバイル融合バンドルへと軸足を移しています。

企業はCAGR 3.59%で最も速い成長をもたらしています。プライベート5Gスライスが工場でのロボット溶接、拡張現実(AR)保守、自律走行搬送車を支え、AU Starlink Directの衛星・セルラーハイブリッドが洋上リグや遠隔建設現場を確保しています。企業向けの平均ARPUは消費者プランの3〜5倍に達します。これは、2024年国家安全保障法が義務付けるサービスレベル合意、エッジコンピューティング、サイバーセキュリティ監査をバンドルした契約によるものです。これらの特性により、日本通信MNO市場は企業日本にとって不可欠なデジタルインフラの基盤として位置付けられています。

地理的分析

東京、大阪、名古屋の高密度都市回廊は、人口集中と企業本社の集積により、日本通信MNO市場規模の大部分を占めています。5G人口カバレッジは2024年度までに全国で98.4%に達しましたが、都市圏では依然として中帯域の再割り当てとミリ波の補完に最も多くの資本が投入されています。東京の高層ビルにおける電波伝搬の課題から、通信事業者は屋内スモールセルと分散アンテナシステムの展開を余儀なくされており、このサイクルがベンダー収益を支えています。

地方の都道府県はデジタル田園都市国家交付金の恩恵を受けており、スマート農業センサーや遠隔医療ノードへの補助金がIoT回線密度を高めています。Rakuten Mobileは農村部の展開に低コストのオープン無線アクセスネットワーク(オープンRAN)機器を活用してカバレッジギャップを埋めようとしていますが、基地局に関する総務省の行政指導が明らかにした遵守上の課題が進捗を遅らせています。離島や山岳地帯は衛星・セルラーハイブリッドの実証フィールドとなっており、KDDIのAU Starlink Directサービスが低軌道衛星リンクと地上コアのハンドオフを統合しています。

今後を見据えると、2026年3月以前に予定されている26 GHzおよび40 GHz帯の最初のスペクトルオークションがミリ波の保有状況を再編し、東京のスタジアムやエンターテインメント地区への新たなニッチ参入者を招く可能性があります。それでも、総務省の厳格な整備義務と2024年サプライチェーン法に基づくセキュリティ審査により、潤沢な財務基盤を持つ既存事業者がシェアを守るうえで有利な立場にあります。このように、都市部の高密度化、地域IoTの実現、遠隔地の衛星補完が相まって、日本通信MNO市場の地理的にバランスの取れた前進を持続させています。

競争環境

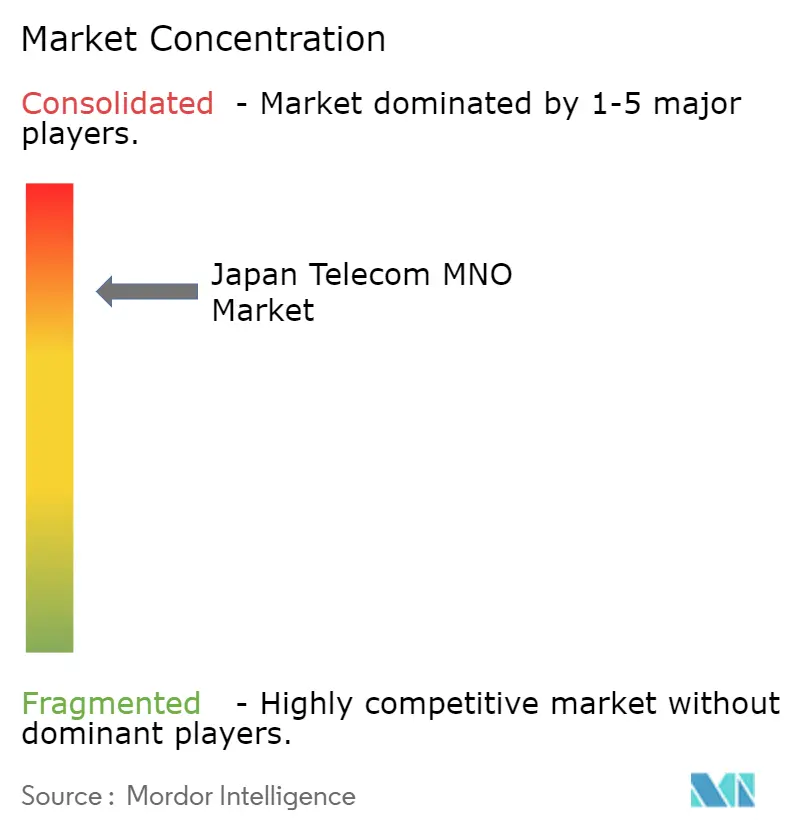

日本通信MNO市場はNTT Docomo、KDDI、SoftBankの3大既存事業者に高度に集中しており、合計で加入者シェアの約97%を占めています。NTT Docomoは親会社NTTの光ファイバー網とIOWNロードマップを活用し、10 Gbpsホームブロードバンド、モバイル無制限データ、オーバーザトップ動画をバンドルすることで世帯ARPUを高め、解約を抑制しています。KDDIは決済アプリ、電力小売、eスポーツをAUエコシステムに組み込むことで、異業種融合による差別化を図っています。SoftBankはAI-RANイニシアチブを通じた人工知能(AI)による無線リソース管理を強みとし、レイテンシを削減してスペクトル効率を向上させています。

唯一の新規参入者であるRakuten Mobileは2025年度に通期黒字を達成しましたが、シェアはわずか2.6%にとどまっています。同社は富士通とノキアとのベンダー多様化オープンRANの展開を推進しながら、国内最安値の大容量データプランを訴求して乗り換えユーザーを獲得しようとしています。構造的な参入障壁は依然として存在しており、総務省の厳格なサービス品質規則と国家安全保障法に基づく部品審査が、小規模な新規参入者には吸収しきれないコンプライアンス負担を課しています。

2025〜2026年の戦略的動向はイノベーション競争を浮き彫りにしています。NTT DocomoはKDDIのStarlinkリセラー契約に対抗すべく、衛星から直接スマートフォンへのリンクを試験中です。SoftBankとノキアはAirScaleラジオとAI駆動のMantaRayオーケストレーションを含む西日本近代化契約を締結しました。タワーシェアリング専門のJTowerは、重複する設備投資を削減し高密度化を加速する政府方針に沿ったニュートラルホスト5Gポールの展開を進めています。全事業者が災害復旧時の燃料補給訓練に共同で取り組んでおり、これは強靭な国家ネットワークに対する規制上の期待を反映しています。

日本通信MNO産業リーダー

NTT Docomo, Inc.

KDDI Corporation (au)

SoftBank Corp.

Rakuten Mobile, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:NTT Docomoは2026年度初頭に衛星からスマートフォンへの直接サービスを開始し、災害時のカバレッジを拡大する予定です。

- 2026年2月:Rakuten Mobileは2025年度の通期モバイル黒字を初めて達成し、850万加入者と規律ある設備投資を要因として挙げました。

- 2026年2月:NTT Docomoは追加のネットワーク投資と料金圧力を理由に2025年度の利益見通しを下方修正しました。

- 2026年1月:8社の通信事業者が神奈川県で基地局の災害復旧を迅速化するための合同燃料補給訓練を実施しました。

- 2025年12月:NTT Docomoは農業・林業向けのビジネスSIGN IoT低消費電力サービスを開始しました。

日本通信MNO市場レポートの調査範囲

本調査は日本の電気通信産業について詳細な分析を提供します。日本の通信MNO市場はサービス別にセグメント化されており、さらに音声サービス(有線、無線)、データおよびメッセージングサービス、OTTおよびペイTVに分類されています。

日本通信MNO市場レポートは、サービスタイプ(音声サービス、データおよびインターネットサービス、メッセージングサービス、IoTおよびM2Mサービス、OTTおよびペイTVサービス、その他のサービス(付加価値サービス(VAS)、ローミングおよび国際サービス、企業・卸売サービス、その他のサービスタイプ))、エンドユーザー(企業、消費者)、地域別にセグメント化されています。市場予測は金額(USD)で提供されます。

| 音声サービス |

| データおよびインターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他のサービス、ローミングおよび国際サービス、企業・卸売サービス |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データおよびインターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他のサービス、ローミングおよび国際サービス、企業・卸売サービス | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

日本通信MNO市場は2031年までにどの程度の規模になりますか?

2026年からCAGR 3.28%を反映し、2031年までに1,480億6,000万USDに達すると予測されています。

最も成長が速いサービスカテゴリーはどれですか?

IoTおよびM2Mサービスは、企業がスマートファクトリーおよび物流ソリューションを展開するにつれて、2031年にかけてCAGR 3.44%で成長すると予測されています。

日本でARPUが圧迫されている理由は何ですか?

政府による料金引き下げと積極的な割引ブランドがモバイル価格の表面的な低下を招いており、通信事業者はARPUを守るためにバンドル光ファイバー、コンテンツ、企業向けサービスに依存せざるを得ない状況です。

上位3社の通信事業者はどの程度のシェアを持っていますか?

NTT Docomo、KDDI、SoftBankは合計でモバイル加入者の約97%を占めており、市場は高度に集中しています。

通信事業者は農村部のカバレッジギャップにどのように対処していますか?

KDDIのAU Starlink Directなどの衛星・セルラーハイブリッドを展開し、離島や山岳地帯へのサービス拡大に向けた衛星からスマートフォンへの直接リンクを計画しています。

新規参入者にとっての主な規制上の障壁は何ですか?

総務省の厳格なサービス品質規則とサプライチェーンセキュリティ審査がコンプライアンスコストを引き上げており、より多くのリソースを持つ既存事業者が有利な立場にあります。

最終更新日: