台湾電子商取引市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

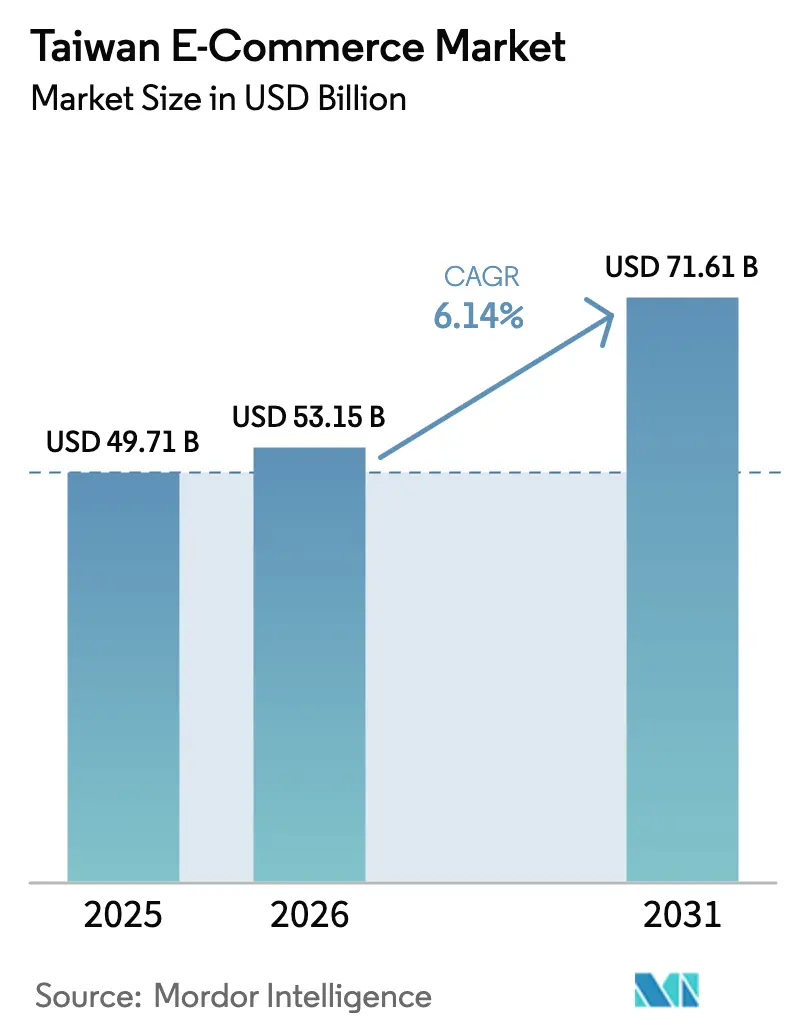

| 基準年の市場規模 (2025) | 49.71 十億米ドル |

| 市場規模 (2026) | 53.15 十億米ドル |

| 市場規模 (2031) | 71.61 十億米ドル |

| 成長率 (2026 - 2031) | 6.14% CAGR |

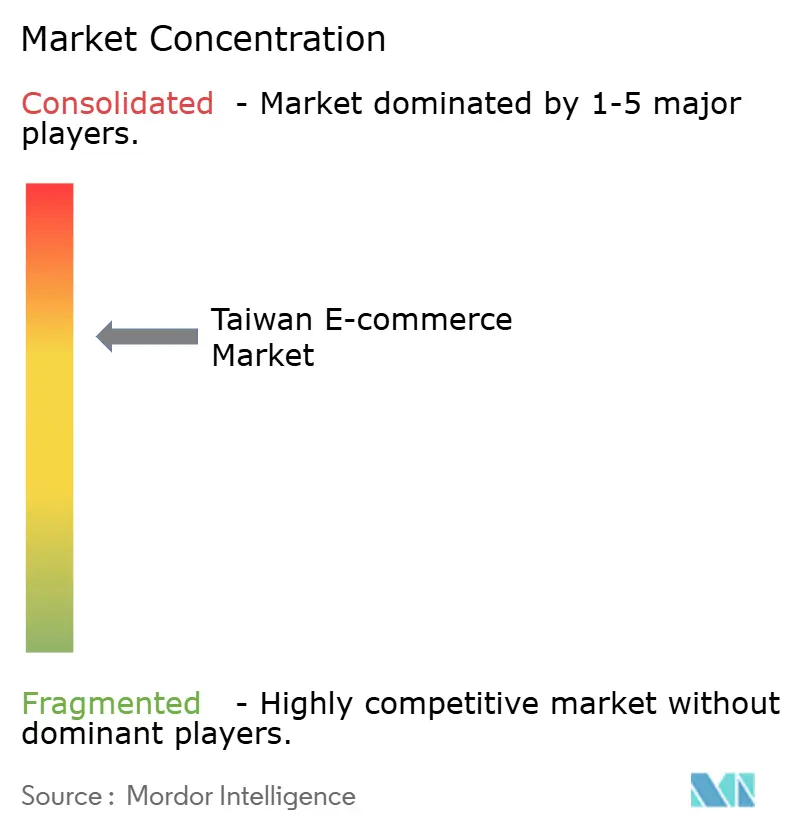

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる台湾電子商取引市場分析

台湾電子商取引市場規模は、2025年に497億1,000万米ドル、2026年に530億1,500万米ドルと予測され、2026年から2031年にかけて年平均成長率6.14%で成長し、2031年までに716億1,000万米ドルに達する見込みです。スマートフォン普及率の上昇、キャッシュレス決済への政府投資、および5Gネットワークの高速化が相まって、市場規模と収益の着実な拡大を支えています。競争的な値引き、ライブストリーム小売ツール、および工場から消費者への物流が、さらに多くの製品カテゴリをオンラインへと移行させており、超高齢化社会に対応したサブスクリプションモデルが取引頻度を高く維持しています。プラットフォーム事業者は、倉庫労働力不足を補うために自動搬送車とAI駆動のフルフィルメントを拡大しており、このアプローチが配送時間を短縮しピッキングエラーを低減しています。同時に、地政学的リスクおよびプライバシーリスクが不確実性を高めており、拡大する台湾電子商取引市場を活用する中で、商業者は調達先の多様化とデータセキュリティ管理の強化を進めています。

主要レポートのポイント

- ビジネスモデル別では、B2Cセグメントが2025年の台湾電子商取引市場シェアの72.68%を占め、B2Bは2031年に向けて年平均成長率7.43%で拡大しています。

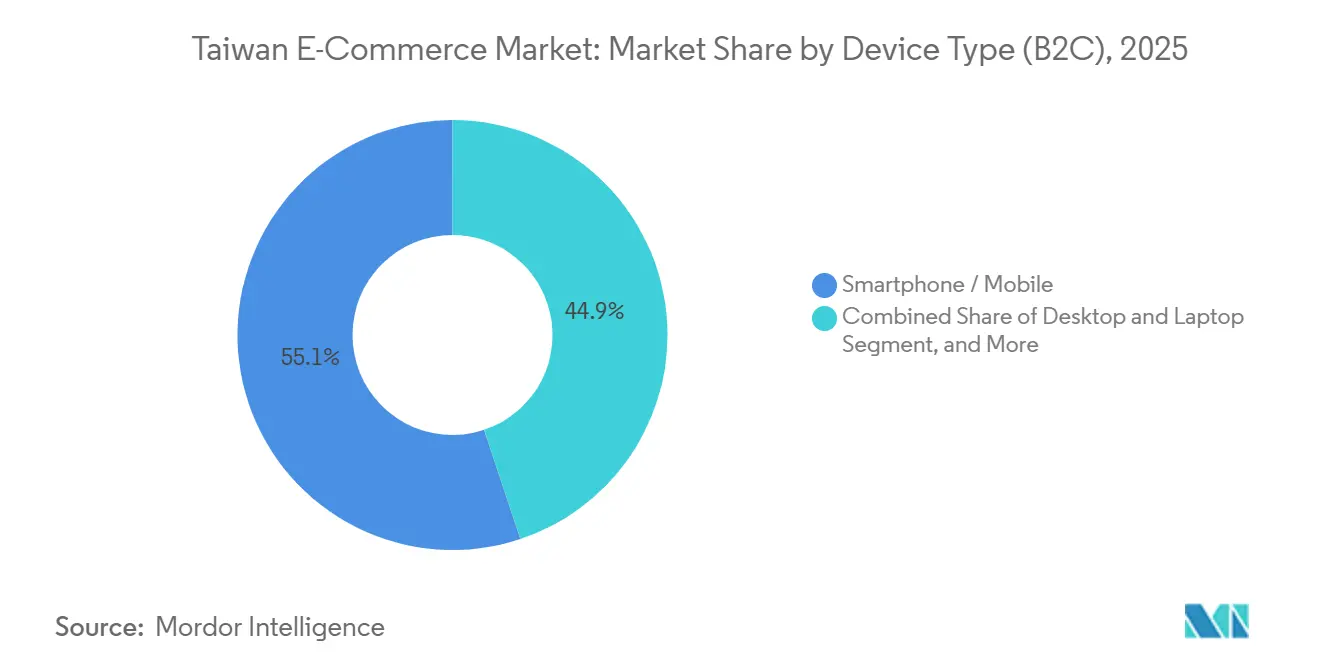

- デバイスタイプ別では、スマートフォンが2025年の取引額の55.12%を占め、全デバイスの中で最も速い年平均成長率7.27%で2031年まで成長すると予測されています。

- 決済方法別では、クレジットカードおよびデビットカードが2025年の台湾電子商取引市場規模の40.16%のシェアを維持していますが、デジタルウォレットは2031年にかけて年平均成長率8.12%で拡大しています。

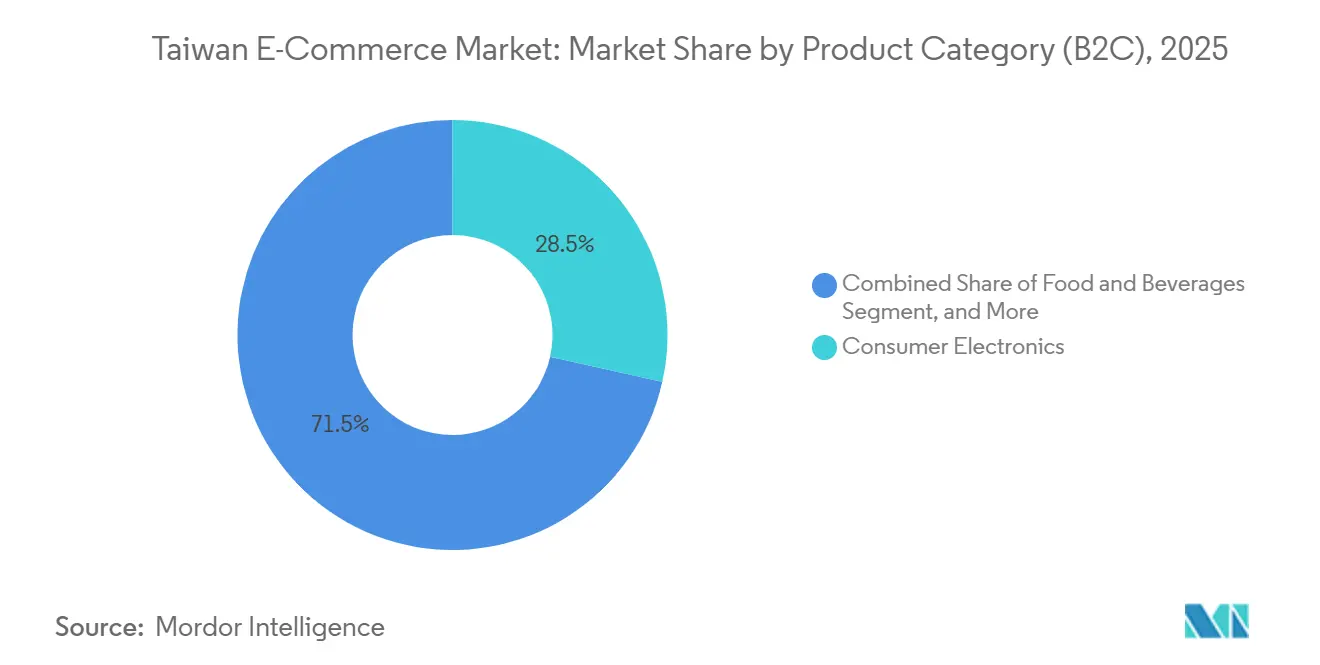

- 製品カテゴリ別では、消費者向け電子機器が2025年に28.49%の収益シェアでトップとなり、食品・飲料は2031年に向けて年平均成長率6.89%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

台湾電子商取引市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2025年までにモバイル決済普及率90%を目指す政府の推進 | +1.2% | 全国、台北・台中・高雄で最も強い影響 | 中期(2~4年) |

| モバイルファーストの購買者層の急増と5Gカバレッジ | +1.5% | 全国 | 短期(2年以内) |

| ライブストリームおよびソーシャルコマースの収益化ブーム | +0.9% | 全国、都市部でエンゲージメントが高い | 中期(2~4年) |

| ドローンおよび自動搬送車を活用したラストマイル自動化パイロット | +0.7% | 台北、新北、桃園 | 長期(4年以上) |

| 高齢化・単身世帯におけるサブスクリプションコマースの普及 | +0.8% | 超高齢化自治体 | 長期(4年以上) |

| AIを活用したパーソナライゼーションによるバスケットサイズの拡大 | +1.0% | 全国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

2025年までにモバイル決済普及率90%を目指す政府の推進

規制当局はキャッシュレス商取引を加速するためにモバイル決済普及率90%という目標を設定しており、これによりチェックアウト時の摩擦が軽減され、リピート購入が促進されます。LINE Pay Moneyが独立した電子決済機関として承認されたことで、加盟店の受け入れが61万か所以上のオフラインポイントに拡大し、コンビニエンスストアや交通ハブでのカバレッジが向上しました。[1]金融監督管理委員会、「LINE Pay Moneyが独立した電子決済機関として承認」、fsc.gov.tw 2025年末に開始された台湾デジタルアイデンティティウォレットは、公式IDを商業アプリに統合し、年齢確認と国際送金を簡素化しています。[2]デジタル部、「台湾デジタルアイデンティティウォレットの開始」、moda.gov.tw これらの政策が相まって、新規購買者のオンボーディングコストが削減され、都市部と地方のユーザー間の普及格差が縮小しています。大規模なウォレットユーザー基盤を持つプラットフォームは構造的な優位性を得る一方、新規参入者はより高い顧客獲得コストに直面しています。

モバイルファーストの購買者層の急増と5Gカバレッジ

高速5G回線は2024年末までにモバイル接続の40%以上に達し、台湾電子商取引市場にARプレビューやHDライブストリームを展開する余地を与えています。スマートフォンのインターネット普及率は96%を超え、メッセージングアプリLINEは月間2,200万ユーザーを記録しており、これは人口の94%に相当します。こうした環境により、プラットフォームは縦型動画ストアフロントとワンタップチェックアウトへの転換が可能となり、購買プロセスが短縮されています。デスクトップは依然として高額B2B調達で優位を保っていますが、消費者トラフィックはモバイルに偏っており、将来のインターフェース革新がどこに集中するかを示しています。高速帯域幅は、比較閲覧よりも利便性を重視する高齢購買者に支持されるサブスクリプション自動補充サービスの成長も促進しています。

ライブストリームおよびソーシャルコマースの収益化ブーム

ライブストリームショッピングはすでに地域の総商品取扱高の約4分の1を占め、台湾電子商取引市場への浸透が急速に進んでいます。調査によると、地元インターネットユーザーの10人中7人がライブ動画経由で購入した経験があり、Facebook、YouTube、Shopeeのセッションに分散しています。[3]資訊工業策進会、「ライブストリームコマース調査」、iii.org.tw 2026年の新税規則によりクリエイターはスポンサー収入の申告が義務付けられ、プラットフォームは自動報告ダッシュボードを組み込んでコンプライアンスの負担を軽減しています。その結果、明確な収益分配モデルと広告主にとってより強固なブランドセーフティを備えた、よりプロフェッショナルなインフルエンサーエコシステムが形成されています。現在、毎月1,200万人以上の購買者がLINEショッピングを訪問しており、チャットネイティブのフィードがソーシャルの注目を売上に転換する様子を示しています。

ドローンおよび自動搬送車を活用したラストマイル自動化パイロット

25億台湾ドル(8,300万米ドル)相当の政府補助金が小売・物流全体の予測分析ツールを支援し、参加企業の収益を平均5.4%向上させています。[4]経済部、「月次小売・卸売販売統計」、moea.gov.tw 消費者調査では、購買者の3分の2がAIによる提案を歓迎しており、これがより大きなカートとより高い再注文率と相関しています。Momoは2025年初頭に研究開発支出を20%増加させて在庫オーケストレーションを改善し、PChomeの林口ハブは同日配送を実現するソーティングアルゴリズムを展開しています。ShopeeはAIチャットボットと販売者ツールを追加し、コアマーケットプレイス収益を前年比52.8%増加させました。パーソナライゼーションは、競争の激しい製品分野において実験的な付加機能から必須の基本機能へと移行しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーおよびサイバー詐欺への懸念 | -0.6% | 全国 | 短期(2年以内) |

| 激しい価格競争によるマージン圧縮 | -0.9% | 主要都市圏 | 短期(2年以内) |

| 高齢化する労働力による倉庫労働力不足 | -0.5% | 物流ハブ | 中期(2~4年) |

| フルフィルメントフローに対する台湾海峡をめぐる規制・地政学的リスク | -0.7% | 越境商業者 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよびサイバー詐欺への懸念

台湾の個人情報保護法は72時間以内の侵害通知を義務付け、違反に対して最大1,500万台湾ドル(50万米ドル)の罰金を科しており、サイバーセキュリティ支出が増加しています。2025年の調査では、購買者の73%がオンラインプライバシーを懸念しており、利便性の利点があるにもかかわらず生体認証ログインの利用を敬遠していることが明らかになりました。2025年の電気通信管理法改正により、通信事業者とゲートウェイにリアルタイムの詐欺監視義務が追加されました。ISO 27001施設を持たない小規模プラットフォームはこれらのコストを吸収することが難しく、既存大手へのシェア集中を促しています。国際的な販売者は、現地のデータローカライゼーションの傾向とGDPRを調整する必要もあり、拡大ロードマップが複雑化し統合のタイムラインが長期化しています。

激しい価格競争によるマージン圧縮

Coupangが2025年に時給720台湾ドル(24米ドル)という法定最低賃金の4倍の倉庫賃金で参入し、競合他社のコスト構造を圧迫し、Momoの四半期収益を1.76%縮小させました。PChomeは2024年に大規模な送料無料プロモーションの後、4億3,000万台湾ドル(1,430万米ドル)の純損失を報告しました。ウェブトラフィックデータによると、上位6プラットフォームはそれぞれ月間訪問者数が1,000万人を超える一方、次のグループは約100万人にとどまっており、勝者総取りの傾向が浮き彫りになっています。値引き競争は購買者を引き付けますが、広告やフィンテックのアップセルで補填できる速度よりも速く粗利益率を侵食します。プラットフォームは在庫リスクを軽減するためにサードパーティマーケットプレイスの拡大で対応していますが、この動きはブランドアイデンティティを曖昧にし、品質管理を複雑化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビジネスモデル別:B2Bチャネルが消費者向けプラットフォームを上回る

企業間取引活動における台湾電子商取引市場規模は、2025年の全体支出の72.68%のシェアを占めていますが、成長は中一桁台に向けて鈍化しています。対照的に、B2Bセグメントは電子機器、機械、化学原料の調達デジタル化を反映して年平均成長率7.43%で拡大しています。TAITRAの台湾貿易は現在7万社以上のサプライヤーと66万件以上のカタログを掲載しており、小規模バイヤーがオフラインの出張なしにサンプル注文に即座にアクセスできるようにしています。デジタルRFQツールは言語の壁とタイムゾーンの摩擦を解消し、これまで輸出リード獲得を妨げていた障壁を取り除いています。

プラットフォームの経済性も異なります。B2C事業者は配送速度と貢献利益率を圧縮するプロモーションフラッシュセールで競争しています。Momoはレコメンデーションエンジンに投資するために研究開発支出を20%増加させましたが、ユーザー成長はわずか5.1%にとどまり、広告費の収益逓減を示しています。一方、B2Bポータルは会員費とエスクローで収益化し、より安定したキャッシュフローと低い解約率をもたらしています。AmazonおよびNeweggとのパートナーシップにより台湾産品の北米向けリスティングが拡大し、Tiki.vnなど東南アジアのサイトとの提携により大規模な倉庫投資なしにリーチが広がっています。

デバイスタイプ別(B2C):モバイルの優位性がインターフェースデザインを再形成

台湾電子商取引市場では、2025年の総商品取扱高の55.12%がスマートフォン経由で記録され、デスクトップを上回り、最も速い年平均成長率7.27%の見通しを示しています。かつては画面サイズの制約が高額商品の購入を制限していましたが、より優れたズーム機能、ARによる試着、および安全な生体認証決済フローにより、デバイス間の差異が縮まっています。40%を超える5Gカバレッジが、返品率を低下させるHDライブ動画デモを促進しており、これはファッションおよびコスメティクス販売者にとって特に価値があります。

ただし、デスクトップは依然として複数のタブで仕様書を比較する大規模B2B注文の基盤となっています。音声ナビゲーションや拡大アイコンなど高齢購買者向けの利便性機能は、台湾が2025年に超高齢社会となる中で高齢層の定着率を高めています。スマートスピーカーとウェアラブルはまだ初期段階ですが、慢性疾患ケアニーズの高まりが、より広い台湾電子商取引市場において音声ファーストの再注文フローを促進する可能性があります。

決済方法別(B2C):規制の分離を背景にデジタルウォレットがシェアを拡大

2025年の取引額ではカードが40.16%を占めていますが、デジタルウォレットはウォレットを交通系インフラから切り離す規制の動きを反映して、年平均成長率8.12%でより速く成長しています。LINE Payは2023年に6,810億台湾ドル(227億米ドル)を処理し、1,270万ユーザーを超え、ネットワーク効果を急速に拡大しています。2025年7月にLINE Pay Moneyの独立運営が認められた判決により、小規模加盟店の参入障壁が下がり、競合サービスはリワードの充実を迫られています。

後払い決済(BNPL)の利用はZ世代の間で徐々に増加していますが、規制当局は信用の透明性を注視しています。iPass Moneyは2026年1月に独自アプリを分離し、720万ユーザーを一夜にして獲得し、二強によるウォレット競争の到来を示しました。銀行振込とコンビニエンスストアのキオスクは依然として地方のチェックアウトフローに多く見られますが、補助金付きウォレットキャッシュバックキャンペーンが代金引換の利用者を着実に転換しています。

製品カテゴリ別(B2C):食品・飲料が消費者向け電子機器を上回る

消費者向け電子機器は2025年に28.49%のシェアを維持しており、台湾電子商取引市場規模におけるテクノロジーSKUのリーダーシップを示しています。しかし、買い替えサイクルの長期化と越境価格差の縮小により、成長率は横ばいになりつつあります。注目すべき成長分野は食品・飲料であり、Uber Eatsが累計10億回の配達を記録し生鮮食品の取り扱いを拡大していることに支えられ、2031年まで年率6.89%の成長が予測されています。

ミールキットのサブスクリプションと30分以内のコールドチェーン配送が共働き世帯に利便性をもたらし、高齢購買者はビタミンや日用品の補充スケジュールに依存しています。美容、ペット用品、健康サプリメントも人口動態の追い風を受け、インフルエンサーの信頼とオートシッププログラムを活用してライフタイムバリューを深めています。拡張現実を活用したルームプランナーは家具のコンバージョン向上を目指していますが、大型貨物のコストが依然として大量普及を妨げています。

地域分析

台北、新北、桃園、台中は台湾電子商取引市場の物流基盤を形成しており、主要な仕分けセンターを擁し、密集した都市圏全体で当日配送を提供しています。2025年10月の小売データでは、電子商取引および通信販売の売上が前年比3.7%増となり、横ばいの店舗型小売の成長を上回りました。GDPは外需の冷え込みにより2026年に3.0%に緩和すると予測されていますが、利便性とプロモーションの魅力により国内オンライン支出は底堅さを維持しています。

地方の郡は配送密度とデジタルウォレット受け入れで遅れており、補助金と基本配送サービスを組み合わせた官民パイロットプログラムが求められています。生産年齢人口が年間約20万人減少する中、労働力不足が深刻化しており、倉庫事業者は退職者を雇用するか自動搬送車を導入して生産性を維持しています。高雄と台南の副次的な港湾は新たなコールドチェーン投資を引き付けており、食料品配送需要によりクラスAの倉庫の賃料上昇をCBREが追跡しています。

台湾海峡をめぐる緊張が系統的なリスクをもたらしています。2022年には約2兆4,500億米ドル相当の物品が台湾海峡を通過しており、アナリストは制裁によりGDPが2.5%減少し、越境カートに不可欠な米ドル決済レールが混乱する可能性があると警告しています。そのため、プラットフォームは輸送のボトルネックをヘッジするために島内ハブと東南アジアの前方デポに在庫を分散させており、この戦術はコストを増加させますが回復力を高めます。

競争環境

台湾電子商取引市場はShopee、Momo、PChomeが主導する中程度の集中度を示していますが、ハンドメイド商品やSaaSストアフロントなどのニッチな分野が断片化を維持しています。Shopeeは2025年第3四半期に地域の総商品取扱高を前年比28.4%増の322億米ドルに引き上げ、AIツールを販売者の生産性向上に転換しました。Momoの収益減少とPChomeの2024年純損失は、配送賃金のインフレと価格競争が利益プールを圧迫していることを示しています。

規制当局はUberによるfoodpandaへの9億5,000万米ドルの買収提案を阻止し、食事配達における合算シェアが90%に達することを問題視しており、プラットフォーム独占に対する当局の警戒を示しています。この決定により食料品とホットフードのフルフィルメントは競争状態が続き、pandamartは1万点のSKUを在庫する1,000か所以上のダークストアを運営しています。PikoiやAPP91などの小規模な挑戦者は、デザイン重視の品揃えとホワイトラベルのテクノロジースタックで差別化を図り、価格競争の混乱を避けています。

LINEのエコシステムはコマース、メッセージング、金融を融合しています。LINE Bankは201万件の預金口座を保有し、LINEショッピングは1,000以上のグローバルブランドへのトラフィックを誘導し、月間2,200万ユーザーの乗り換えコストを高めています。ISO 27001データセンターや社内法務チームを含むコンプライアンス体制が参入障壁として機能し、新規参入者を制限しています。エイジテックと慢性疾患向けサブスクリプションサービスが次の成長分野として台頭しており、長期ケア3.0の下での3兆6,000億台湾ドル(1,200億米ドル)のシルバーエコノミー予測に支えられています。

台湾電子商取引産業リーダー

Shopee Pte. Ltd.

PChome Online

Momo Com Inc

Ruten Co. Ltd.

BigGo Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:iPass Corporationが独立したiPass Moneyアプリを開始し、720万人のウォレットユーザーを一夜にして獲得しました。

- 2025年12月:LINE Pay台湾がLINE Pay Moneyを独立した電子決済サービスとして展開しました。

- 2025年7月:Uber Eats台湾が累計10億回の配達を突破し、生鮮食品注文の前年比20%増を記録しました。

- 2025年3月:Uberがfoodpanda台湾の買収提案を撤回し、2億5,000万米ドルの違約金を支払いました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、台湾電子商取引市場を、台湾国内への配送を手配するウェブサイトまたはアプリ上で国内または越境の購買者によって完了されたすべての企業間および企業対消費者のデジタル取引と定義しています。カート機能のないソーシャルメディアページのみを介した取引は除外されます。

調査範囲の除外:純粋なオンラインフードサービスおよびライドヘイリングの収益は本評価の対象外です。

セグメンテーション概要

- ビジネスモデル別

- B2C

- B2B

- デバイスタイプ別(B2C)

- スマートフォン・モバイル

- デスクトップおよびラップトップ

- その他のデバイスタイプ

- 決済方法別(B2C)

- クレジットカードおよびデビットカード

- デジタルウォレット

- 後払い決済(BNPL)

- その他の決済方法

- 製品カテゴリ別(B2C)

- 美容・パーソナルケア

- 消費者向け電子機器

- ファッション・アパレル

- 食品・飲料

- 家具・ホーム

- 玩具、DIYおよびメディア

- その他の製品カテゴリ

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、台北、台中、高雄のマーケットプレイス事業者、サードパーティ物流マネージャー、フィンテックイネーブラー、および小売ブランドの電子商取引責任者にインタビューを実施しました。これらの対話により、消費者手数料体系、ライブストリームのコンバージョン率、および二次データではほとんど完全に明らかにされない平均販売価格が検証されました。

デスクリサーチ

経済部、台湾ネットワーク情報センター、主計総処、および税関輸送ダッシュボードの公開データセットから始め、インターネットアクセス、カード支出、および輸入フローのプロファイリングを行いました。商業発展研究院、台湾電子商取引協会の業界団体白書、およびラストマイル物流に関する学術誌が構造的なギャップを補完しました。D&B HooversおよびDow Jones Factiva経由でアクセスした企業の財務報告書、投資家向け資料、および一流ニュースフィードが価格ポイントとプロモーション強度を提供しました。上記の情報源は例示的なものであり、トレンドと数値シグナルを相互確認するために多数の追加文書が検討されました。

市場規模の算定と予測

経済部が報告した小売売上高から始め、実店舗の数値を除外し、チャネル固有の普及率、越境漏洩、およびリピート購入頻度を重ね合わせるトップダウン構築を採用しています。選択的なボトムアップ確認、ベンダーの総商品取扱高サンプル、および小包量監査が合計値を固定しています。毎年追跡する主要変数には、スマートフォン普及率、配送料の中央値、カード非提示詐欺損失率、ライブコマースシェア、および平均小包重量が含まれます。2030年までの予測は、これらの促進要因とマクロ指標を組み合わせた多変量回帰に依存しており、規制や物流能力が変化した場合はエキスパートのフィードバックがシナリオ調整を導きます。サプライヤーの集計におけるデータの空白は、カテゴリ別にサンプリングされた平均販売価格を検証済みの小包数に適用し、国民経済計算と照合することで補完されます。

データ検証と更新サイクル

アウトプットは独立した指標との差異スキャン、第二のアナリストによるピアレビュー、および経営陣の承認を経ます。モデルは年次で更新され、政策、通貨、または技術的ショックが基礎的な促進要因を動かした場合に中間更新が実施されます。

Mordorの台湾電子商取引ベースラインが信頼性を持つ理由

公表されている数値が異なるのは、企業がチャネルミックスの選択が異なり、独自の為替レート日付を適用し、または現在の小包数を確認せずに過去の成長率を繰り越しているためです。

主要なギャップ要因には、越境輸入が完全に計上されているかどうか、フードデリバリーの総商品取扱高が混在しているか、データ更新の頻度、および台湾ドルの変動の中でどのように現地通貨が換算されるかが含まれます。Mordorの調査は、明確に開示された範囲と年次更新された入力値に基づいて構築された2025年市場規模499億3,000万米ドルを示しており、他の出版社はこれらの要素において異なります。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| 499億3,000万米ドル(2025年) | ||

| 476億米ドル(2024年) | グローバルコンサルタントA | B2Bを除外し、2023年の固定為替レートを使用 |

| 1,072億米ドル(2024年) | 業界誌B | フードサービス配送とクラウドファンディング販売を追加 |

| 285億米ドル(2024年) | 地域コンサルタントC | 国内B2Cウェブサイトのみを計上し、越境を除外 |

要約すると、Mordorの数値は明確に定義された範囲、混合手法によるデータ収集、およびクライアントが追跡・再現可能な反復可能な計算に基づいているため、購入者はMordorから均衡のとれた透明性の高いベースラインを得ることができます。

レポートで回答される主要な質問

2026年における台湾電子商取引市場の現在の規模はいくらですか?

530億1,500万米ドルであり、2031年までに716億1,000万米ドルに達する軌道にあります。

台湾のオンライン販売を最も牽引しているデバイスはどれですか?

スマートフォンが取引額の55.12%を占め、最も速い年平均成長率7.27%の見通しを持っています。

台湾におけるデジタルウォレットの成長速度はどのくらいですか?

規制の変更が幅広い受け入れを促進する中、ウォレットの総商品取扱高は年平均成長率8.12%で拡大しています。

オンラインで最も急速に拡大している製品グループはどれですか?

食品・飲料が年平均成長率6.89%でトップとなり、食料品配送の急速な普及に牽引されています。

規制当局がUberによるfoodpanda台湾の買収提案を阻止した理由は何ですか?

公正取引委員会が食事配達における合算シェアが90%を超え、市場独占のリスクがあると指摘しました。

高齢化する人口動態はオンライン小売をどのように形成していますか?

65歳以上が人口の20.06%を占める中、サブスクリプションモデルと音声対応注文が高齢者向けに拡大しています。

最終更新日: