オマーン電子商取引市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 2.94 十億米ドル |

| 市場規模 (2026) | 3.26 十億米ドル |

| 市場規模 (2031) | 4.62 十億米ドル |

| 成長率 (2026 - 2031) | 7.22% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオマーン電子商取引市場分析

オマーン電子商取引市場規模は、2025年に29億4,000万米ドル、2026年に32億6,000万米ドルと予測され、2026年から2031年にかけてCAGR 7.22%で成長し、2031年までに46億2,000万米ドルに達する見込みです。2025年末までに2,277件のオンライン行政サービスを提供するに至った国家デジタルトランスフォーメーション計画であるビジョン2040の下での急速な進展が、消費者の信頼とベンダーの参加を支えています。モバイル決済取引量は2022年から2023年の間に8倍以上増加し、2024年末までに全取引の87%がデジタルチャネルに移行したことは、チェックアウト体験がスピードとセキュリティに対する消費者の期待に応えるようになったことを示しています。企業間(B2B)プラットフォームは、中小企業が調達を自動化するにつれて次のフロンティアとして台頭しており、越境ショッピングの増加によりオマーンの購買者が中国および湾岸協力会議(GCC)の販売者と結びついています。しかしながら、内陸部の県では依然として高い最終配送コストと限定的な消費者保護の執行が課題であり、これらの要因が短期的なコンバージョン率を抑制し、商業者にとっての物流リスクを高めています。

主要レポートのポイント

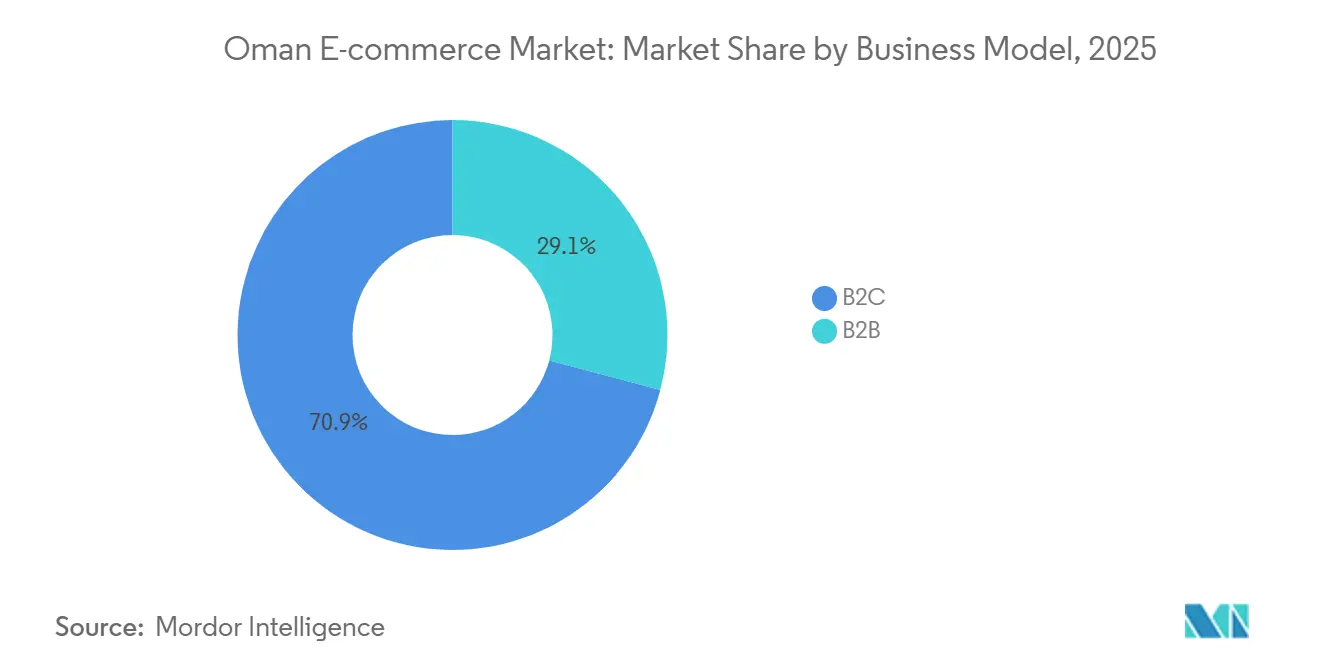

- ビジネスモデル別では、企業対消費者(B2C)取引が2025年に収益シェアの70.89%を占め、B2Bは2031年にかけてCAGR 7.43%で拡大する見込みです。

- デバイスタイプ別では、スマートフォンが2025年にオマーン電子商取引市場シェアの82.67%を占め、2031年にかけてCAGR 7.31%で成長する見込みです。

- 決済方法別では、クレジットカードおよびデビットカードが2025年にオマーン電子商取引市場規模の43.92%のシェアを占め、デジタルウォレットは2031年にかけてCAGR 8.27%で拡大しています。

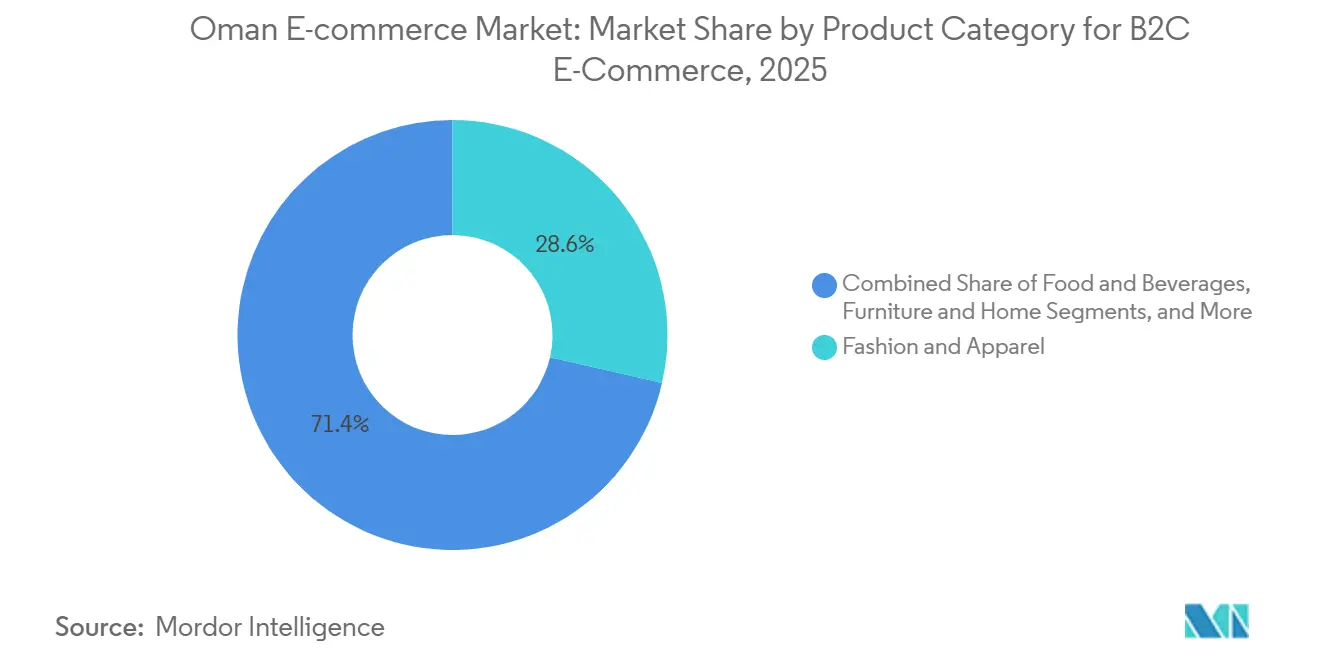

- 製品カテゴリー別では、ファッション・アパレルが2025年に28.59%のシェアでトップとなり、食品・飲料は2031年にかけてCAGR 8.02%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オマーン電子商取引市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| モバイル決済取引量の急増 | +1.8% | 国内全体、マスカットおよびアル・バティナ北部に集中 | 短期(2年以内) |

| 中国およびGCCからの越境ショッピングの増加 | +1.2% | 国内全体、マスカットおよびドファールでの初期成長 | 中期(2~4年) |

| 国家電子決済ゲートウェイ(オマーン中央銀行)の拡充 | +1.5% | 国内全体 | 中期(2~4年) |

| 政府のビジョン2040デジタル経済プログラム | +1.0% | 国内全体 | 長期(4年以上) |

| 内陸部の町におけるコミュニティグループ購入モデルの台頭 | +0.5% | アル・ダキリヤおよび内陸部の県 | 中期(2~4年) |

| オマーンのZ世代におけるインフルエンサー主導のライブコマースの台頭 | +0.7% | 国内全体、マスカットに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

モバイル決済取引量の急増

モバイル決済取引は2022年の490万件から2023年には4,000万件へと551%増加し、チェックアウトの摩擦を即時の「ワンタップ」確認に変えました。[1]オマーン中央銀行、「デジタル決済統計」、cbo.gov.om 2024年のApple Payの全国展開、2025年のGoogle Pay、2026年のGlobal Payの参入がウォレット競争を深め、若い消費者を代金引換から遠ざけました。オマーン中央銀行はモバイル取引量が2026年まで75%の複利成長率を維持すると予測しており、カート放棄リスクを縮小し、返品物流コストを低下させています。販売時点情報管理端末は依然としてデジタル決済の半分を占めていますが、電子商取引のシェアは上昇しており、明確なチャネルシフトを示しています。カードネットワークへの依存が緩和され、分割払いやマイクロクレジットに特化したフィンテック新規参入者への道が開かれています。

中国およびGCCからの越境ショッピングの増加

中国のマーケットプレイスとGCCのプラットフォームは、地元在庫が薄い電子機器、ファッション、美容分野での品揃えを拡大しています。2025年4月に導入されたSheinのセミホスト型サービスにより、サードパーティの商業者がその物流スタックを活用できるようになり、AliExpressは配送時間が長いものの工場直送価格を維持しています。Asyad ExpressとAmazonやSheinなどのグローバルプレイヤーとのパートナーシップにより、海外小包の最終配送の信頼性が向上しました。[2]Asyad Express、「Asyad ExpressがAmazonとのパートナーシップを拡大」、asyadexpress.com ラマダン商戦期の通関ボトルネックは依然として課題ですが、段階的な通関改革により滞留時間が短縮されています。通貨換算手数料と限定的な紛争解決手段が一部の購買者を国内プラットフォームに留めていますが、品揃えと価格の価値提案が越境トラフィックを引き続き牽引しています。

国家電子決済ゲートウェイ(オマーン中央銀行)の拡充

オマーン中央銀行のゲートウェイは2024年末までにデジタル取引浸透率87%に達し、QR、ウォレット、カードの決済手段をリアルタイム清算に統合することで、注文から入金までのサイクルを数日から数時間に短縮しました。決済が即時化されることで加盟店手数料が低下し、購買者はチェックアウト時のリダイレクトが減少します。政府の34億オマーン・リアル(88億米ドル)のインフラプログラムが5Gの展開とデータセンター容量を支援し、農村部の購買者が都市部と同様のレイテンシを体験できるようにしています。Naqlアドレスプラットフォームとの必須統合により、配送成功率が向上し、返品処理が円滑化されます。現金は依然として取引の25%を占めており、主に高齢者層と農村部のコホートによるものであるため、ウォレットプロバイダーは信頼のギャップを埋めるために生体認証とアラビア語インターフェースを重ねています。

政府のビジョン2040デジタル経済プログラム

ビジョン2040はキャッシュレス社会とエンドツーエンドのデジタルサービス提供を目標として設定し、オマーン電子商取引市場の政策的基盤を形成しています。[3]オマーン・オブザーバー、「ビジョン2040デジタルトランスフォーメーションの73%が実施済み」、omanobserver.om 王令第39/2025号は、オンライン詐欺に対して最大5万オマーン・リアル(13万米ドル)の罰金と5年間の禁固刑を導入し、購買者保護を強化しています。大臣決議第499/2023号は、販売者の資格を認証しサービス品質を評価するマルーフ・オマーン信頼バッジプログラムを設立しました。デジタルトランスフォーメーションロードマップの70%以上が2024年11月までに完了し、スタートアップの成長を妨げていた紙ベースのライセンス取得が廃止されました。実施上のギャップは残っており、検査能力と越境協力は遅れていますが、デジタル取引に対する長期的な信頼は高まっています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オンラインにおける消費者保護執行の限界 | -0.8% | 国内全体 | 短期(2年以内) |

| 内陸部の県における高い最終配送コスト | -1.0% | アル・ダキリヤ、ドファール、内陸部地域 | 中期(2~4年) |

| 配送失敗を引き起こす断片的な配送先住所システム | -0.6% | 国内全体、内陸部の町で深刻 | 短期(2年以内) |

| グローバルプラットフォームにおけるアラビア語ユーザーエクスペリエンス最適化の限界 | -0.4% | 国内全体 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

オンラインにおける消費者保護執行の限界

消費者保護局は2025年の最初の8か月間に1,851件の電子商取引に関する苦情を記録しましたが、回収できたのはわずか2万4,500オマーン・リアル(6万3,670米ドル)にとどまり、規制と賠償の間のギャップを浮き彫りにしています。王令第39/2025号が罰則を強化する一方で、紛争解決、検査、越境協力における実際の執行は遅れています。偽造品や未配達品を受け取った購買者は救済手段が限られていることが多く、リスク回避型の購買者を実店舗に押し戻しています。マルーフ・オマーン登録は任意であるため、多くの小規模販売者は認定なしで営業しています。そのため信頼の欠如が続き、リピート購入率を抑制し、プラットフォームの顧客獲得コストを引き上げています。

内陸部の県における高い最終配送コスト

アル・ダキリヤ、ドファール、アル・バティナ北部の一部における山岳地形と人口の希薄さにより、小包1個あたりの配送コストがマスカットと比較して最大50%増加しています。多くの住所が正式な通り名ではなく非公式なランドマークに依存しているため、配送失敗率は15%を超えることがあります。Naqlプラットフォームがジオコードを標準化しているものの、宅配便の車両は依然として長い走行時間と非効率な帰り便に直面しています。Asyad Expressは2024年に92万5,000件以上の荷物を処理したにもかかわらず、沿岸回廊に集中したままです。商業者は高い配送コストを吸収するか、最低注文金額を設定するかを迫られており、これが内陸部地域の低単価購買者を遠ざけています。その結果、オマーン電子商取引市場の全国的な浸透率はマスカットに偏ったままとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビジネスモデル別:B2Bプラットフォームが勢いを増す

B2Cチャネルは2025年のオマーン電子商取引市場を支配し、グローバルマーケットプレイスと地元フードデリバリーアプリが家庭需要に応えることで収益の70.89%を占めました。絶対値では、このシェアはその年のオマーン電子商取引市場規模のおよそ3分の2に相当し、消費者ファーストの設計とアグレッシブなウォレットプロモーションの妥当性を裏付けています。B2Bは規模は小さいものの、中小企業が調達をデジタル化し大量購入割引を追求するにつれて、全体成長を上回るCAGR 7.43%で2031年まで拡大する見込みです。

B2B側の勢いは3つのレバーに支えられています。3か月から12か月の請求書ファイナンスオプション、会計ソフトウェアへの自動発注リンク、そして単位あたりの送料を下げる統合貨物です。Tradelingなどのプラットフォームはすでに9万7,000社以上のサプライヤーと4万社のバイヤーを集約しており、卸売業者が物理的な支店ネットワークなしに全国展開できるようにしています。基幹業務システムとの統合が深まるにつれて、平均注文金額が上昇し、再注文サイクルが短縮され、B2C取引量との差が縮まっています。その結果、B2BがオマーンのB2C電子商取引市場シェアの中でより大きな割合を占め、消費者販売を歪めることが多い季節性を平滑化するという段階的な再均衡が生じています。

B2C電子商取引のデバイスタイプ別:スマートフォンがリーダーシップを確立

スマートフォンは2025年のB2C売上の82.67%を占め、高いモバイル普及率を10秒未満で完了するチェックアウトフローに変換しました。この優位性は2031年にかけてCAGR 7.31%で継続すると予測されており、ハンドセットがオマーン電子商取引市場への主要なゲートウェイであり続けます。デュアルSIMの普及、ユビキタスな4Gカバレッジ、および拡大する5G回廊が組み合わさり、かつてデスクトップを優位にしていた帯域幅のボトルネックを解消しています。

ラップトップとデスクトップのセッションは、電子機器、家具、ハイエンドファッションなど調査が重要なカテゴリーでは依然として重要であり、大画面での仕様比較が必要です。タブレットとスマートテレビは依然として周辺的ですが、アラビア語の音声コマース機能の成熟から恩恵を受ける可能性があります。小売業者は現在、コンテンツをプリロードし、オフラインで動作し、ネイティブウォレットを統合してデータ使用量を削減するプログレッシブウェブアプリを最適化しています。その結果、モバイルのコンバージョン率はトラフィックよりも速く上昇しており、劇的な新規ユーザー成長がなくてもオマーン電子商取引市場規模に漸進的な利益をもたらしています。

B2C電子商取引の決済方法別:ウォレットがチェックアウトで逆転

クレジットカードとデビットカードは2025年の取引金額の43.92%を占め、長年にわたるカードネットワークインフラに根ざした既存の優位性を維持しています。しかしデジタルウォレットは2031年にかけてCAGR 8.27%で成長すると予測されており、Apple Pay、Google Pay、および新たに開始されたGlobal Payが報酬と生体認証ログイン速度で競争する中、すでに同等水準に近づいています。ワンタップ認証がフォーム入力の摩擦を削減し、かつて後期段階のカートを悩ませていた放棄率を低下させています。

商業者はカードのインターチェンジよりも低いサービス手数料を吸収することでウォレットへの誘導を強めており、後払い(バイ・ナウ・ペイ・レイター)プロバイダーはデジタルウォレットの仕組みに連動したパイロットプログラムをテストしています。代金引換は地域の電子商取引注文の20%を下回るまで低下し、宅配業者をコストのかかる返品物流ループから解放しています。越境ショッピング客はウォレットに外国為替機能がない場合にカードに頼る傾向がありますが、国内購入は現在スマートフォンベースの決済がデフォルトとなっています。このシフトは信頼できるトークン化を促進し、ひいては完全デジタル決済が占めるオマーン電子商取引市場シェアを拡大しています。

B2C電子商取引の製品カテゴリー別:食品・飲料が急成長

ファッション・アパレルは2025年の売上の28.59%を占めてトップとなり、ソーシャルメディア主導の発見と軽量小包の配送の容易さを裏付けています。食品・飲料は規模は小さいものの、主要カテゴリーの中で最速となるCAGR 8.02%で2031年まで加速すると予測されています。クイックコマースのダークストアとクラウドキッチン事業者がマスカットでの平均配送時間を30分以内に短縮し、毎月より多くの食料品バスケットをオンラインに引き込んでいます。

美容、電子機器、家庭用家具は中間層を占め、それぞれ異なるコンテンツ戦略と返品ポリシーを必要としています。美容はライブストリームチュートリアルで繁栄し、電子機器は仕様の透明性に依存し、家具はフィット感に関連する返品を削減するために拡張現実プレビューに頼っています。ドファールの季節観光とマスカットの祝日ギフティングが電子機器と美容の予測可能なピークを生み出し、ラマダンプロモーションが食品の主食を押し上げています。コールドチェーン容量がドファールとアル・バティナ北部に拡大するにつれて、食料品の浸透率は急速に上昇し、より広いオマーン電子商取引市場内のカテゴリーウェイトを再形成するでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地理的分析

マスカットはオマーン電子商取引市場を支配しており、人口密集地帯、高い一人当たり所得、および成熟した物流回廊の恩恵を受けています。首都のシェアは、ほとんどの在庫管理単位に対して当日または翌日配送を可能にする5,700平方メートルのフルフィルメントハブによって支えられています。[4]Asyad Express、「Asyad ExpressがAmazonとのパートナーシップを拡大」、asyadexpress.com ドファールはハリーフシーズンの観光需要に支えられて続き、アル・バティナ北部は産業クラスターと港湾アクセスを活用してB2B注文量を刺激しています。

アル・ダキリヤなどの内陸部地域は断片的な住所と険しい地形に悩まされており、配送コストが高く、サービスレベルが低い状況が続いています。電気通信規制局がNaqlジオコードプラットフォームと宅配便システムを統合する義務付けにより、配送失敗が減少し始めています。デジタルインフラへの34億オマーン・リアル(88億米ドル)の政府投資はサービス品質の均等化を目指していますが、多くの内陸部の町では依然として2日間のフルフィルメント期間が電子商取引の利便性の優位性を損なっています。

マスカットへの越境小包は二次都市向けの荷物よりも通関が速く、輸入業者が国内再配送前に首都ハブに集約することを促しています。クイックコマース事業者はコールドチェーンをほぼマスカット郊外内に留めており、高頻度食料品配送の都市中心的な性質を強調しています。内陸部の住所システムが成熟するまで、地域格差は続き、オマーン電子商取引市場全体の漸進的な成長軌跡を形成するでしょう。

規制環境

オマンのeコマース規則の基盤となっているのは、商業・産業・投資促進省(MOCIIP)が所管する閣僚決議第499/2023号であり、ウェブサイト、マーケットプレイス、ソーシャルメディア店舗(Instagram、TikTok、WhatsAppを含む)にわたるオンライン販売およびマーケティングに関するガバナンス要件を定めている。この枠組みは、Oman Business Platformを通じたライセンス取得と市場参入を結び付け、Maroof Omanプログラムを通じた販売者検証を信頼構築に結び付けており、同プログラムは準拠店舗にとって目に見える信頼バッジとしても機能する。

電子取引に関する法的環境は、王令第39/2025号(電子取引法)により更新され、最大50,000オマーン・リアルの罰金と禁固刑の可能性をもってオンライン詐欺への抑止力を強化している。監督は、決済インフラを担うオマーン中央銀行や苦情対応を担う消費者保護局など、eコマース業務に直接影響を及ぼす複数の機関にまたがっており、通信規制庁はデジタルインフラおよびプラットフォーム統合の義務(住所指定および宅配システムの相互運用性への対応を含む)を通じてサービス品質に影響を与えている。

バリューチェーン分析

オマンのeコマースバリューチェーンは、国内調達および国境を越えた調達を行う商人やブランドから始まり、マーケットプレイス、小売業者アプリ、そしてますます増加しているソーシャルコマース上の窓口(Instagram、TikTok、WhatsApp)への出品へとつながる。店舗登録と信頼性は、Oman Business Platformを通じたMOCIIPライセンス取得と任意のMaroof Oman登録によって強化される一方、決済はカードネットワークと、オマーン中央銀行の国家電子決済ゲートウェイに接続された急成長中のウォレット層を通じて行われる。

下流では、フルフィルメントは自社車両と第三者物流の両方を通じて行われる。Asyad ExpressおよびOman Postは全国的なカバレッジと返品管理の中心的存在であり、貿易促進プラットフォームとデジタル通関ワークフローは、国境を越えた小包やB2B補充にとってますます重要性を増している。製品安全適合性や税関関連ワークフローのための電子プラットフォームHazm、および物流デジタル化の取り組み(全国港湾コミュニティシステムを含む)を含む政府主導のプロセスが、国境を越えた移動をさらに支えている。主な摩擦点は、マスカット以外でのラストマイル経済性、住所関連の配送失敗、そしてキャンセルや紛争を招く信頼性の問題であり、これがプラットフォームおよび販売者のフルフィルメントおよびカスタマーサービスコストをさらに引き上げている。

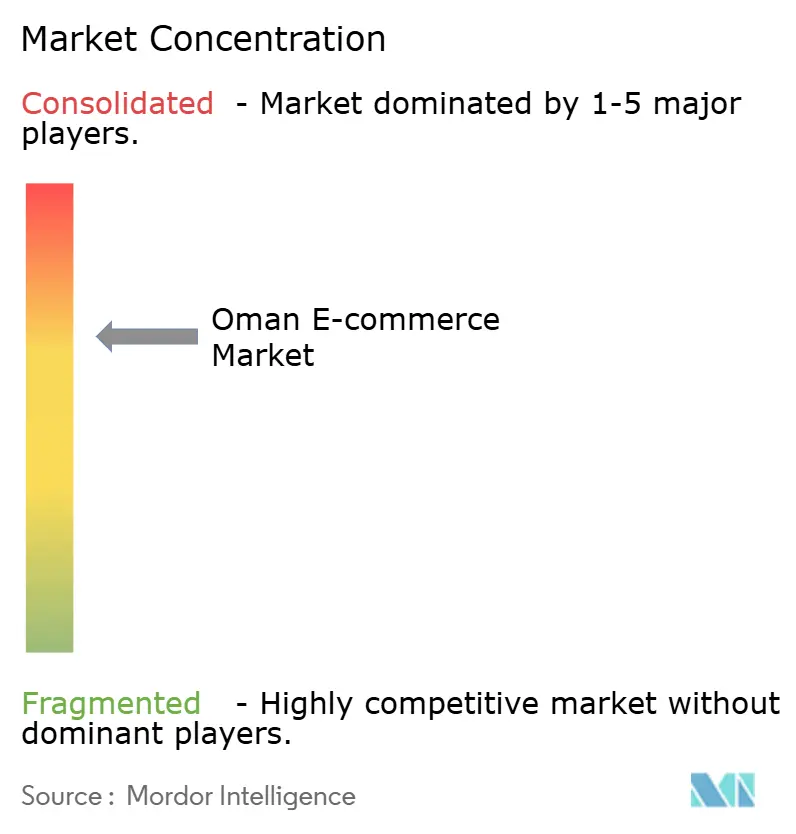

競合環境

オマーン電子商取引市場は中程度に断片化したままです。Amazon、Noon、Talabatが地域規模を確立する一方、Asyad Express、eMushrif、Tradelingなどの国内企業はローカライズされた課題に注力しています。Noonの2025年12月の5億米ドルの資金調達はプラットフォームの評価額を約100億米ドルに引き上げ、アラブ首長国連邦とサウジアラビアでのデュアル新規株式公開(IPO)に向けた資金を確保し、より深いフルフィルメントと広告能力のためのリソースを固めています。

Talabatは2025年3月にInstaShopを3,200万米ドルで買収し、食料品とレストランデリバリーを一つのエコシステムに統合してクイックコマースの密度を確保しました。Asyad Expressは国家郵便ネットワークを活用してAmazonとのパートナーシップを拡大し、2024年に81%の取引量成長を記録した後、2025年12月に自動フルフィルメントセンターを開設しました。

市場のホワイトスペースはB2B調達とインフルエンサー主導のライブコマースに存在しており、いずれも浸透率が低いままです。拡張現実による可視化、AI主導のパーソナライゼーション、ブロックチェーンによるサプライチェーン追跡などの技術的差別化要因が将来の競争順位を決定するでしょう。プラットフォームが価格と品揃えで収束するにつれて、フルフィルメントスピード、ローカライズされたコンテンツ、および組み込み型金融サービスがオマーン電子商取引市場内のロイヤルティを定義するでしょう。

オマーン電子商取引産業のリーダー企業

Amazon Inc.

Noon AD Holdings Ltd.

Talabat Middle East LLC

Carrefour Oman (Majid Al Futtaim Retail LLC)

Lulu Group International LLC

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規制がベースラインとなるライセンス供与から検証および可視性支援へと進むにつれ、信頼主導の正規化は依然として重要な機会である。王令第39/2025号が電子取引の枠組みを強化し、Maroof Omanの信頼バッジプログラムが整備されたことで、プラットフォームおよび支援プロバイダーは、オンボーディング、開示テンプレート(返品・交換規則)、販売者本人確認、紛争処理ワークフローを含むコンプライアンス・アズ・ア・サービスを商品化でき、一部の買い手をオフライン小売に押し戻す摩擦を軽減できる。

中小企業の販売の大部分がすでにソーシャルプラットフォーム上で行われているため、会話型コマースおよび商人向けツールは実用的な拡大手段を提供する。WhatsAppを店舗として活用する動きの高まりと、地元企業が利用するAI支援の注文・請求ツールが相まって、チャットベースの注文をウォレット決済および宅配業者手配に結び付ける統合のための空白領域が生まれている。インフラ面では、国家eコマース戦略と政府のデジタル変革プログラムが明確な実施基盤を提供しており、2025年末までに2,277のオンライン政府サービスとデジタル化された許認可が提供されることで、eコマース主導の中小企業の迅速な事業設立と運用コンプライアンスを支援している。

最近の業界動向

- 2026年7月:商業・産業・投資促進省は、ソーシャルメディアおよびデジタルプラットフォームでの可視性を高めるため、検証済みのeストアに登録を呼びかけた。この取り組みは規制上の検証を需要創出に結び付け、より多くの商人に正規化を促すとともに、買い手にとって信頼できる商取引シグナルを促進する。

- 2026年2月:talabatは、政府のBikes Projectの取り組みと連携し、マスカットに配送ドライバー休憩エリアを設置するため、Oman Postと覚書を締結した。この提携は、宅配員の福利厚生を改善し、標準化された配送インフラの青写真を作ることで、より強靭なラストマイル業務を支援する。

- 2025年7月:Google Payは、Sohar International Bankとの提携により全国で利用可能となった。ウォレット受け入れの拡大はワンタップ決済を強化し、代金引換への依存を減らすことで、モバイルファーストの商取引におけるコンバージョン率向上を支える。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において市場とは、買い手がオマンに所在し、取引がウェブサイトまたはアプリを通じてオンラインで完了する、デジタルチャネルを通じて販売される商品およびサービスの価値を意味する。

対象範囲の除外事項:オンライン広告の影響を受けているだけのオフライン購入は除外し、また、オンライン小売のチェックアウトの一部でない純粋なデジタルコンテンツのサブスクリプションも除外する。

セグメンテーション概要

- ビジネスモデル別

- B2B

- B2C

- B2C電子商取引のデバイスタイプ別

- スマートフォンおよびモバイル

- デスクトップおよびラップトップ

- その他のデバイスタイプ

- B2C電子商取引の決済方法別

- クレジットカードおよびデビットカード

- デジタルウォレット

- 後払い(バイ・ナウ・ペイ・レイター)

- その他の決済方法

- B2C電子商取引の製品カテゴリー別

- 美容・パーソナルケア

- ヘアケア

- スキンケア

- 化粧品・美容

- その他の美容・パーソナルケア製品カテゴリー

- 民生用電子機器

- モバイル

- PCおよびラップトップ

- オーディオデバイス

- ゲーミングデバイス

- その他の民生用電子機器製品カテゴリー

- ファッション・アパレル

- 衣料品

- フットウェア

- ファッションアクセサリー

- その他のファッション・アパレル製品カテゴリー

- 食品・飲料

- 加工食品

- ベーカリー・菓子類

- 肉類・鶏肉・水産物

- その他の食品・飲料製品カテゴリー

- 家具・ホーム

- 家庭用家具

- オフィス家具

- 屋外家具

- その他の家具・ホーム製品カテゴリー

- その他の製品カテゴリー

- 美容・パーソナルケア

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、数値をモデル化する前に国別の背景を設定し、最初の一連の前提条件を構築するのに役立った。オマーン国家統計情報センターの発表、通信規制庁の接続性に関する更新情報、オマーン中央銀行のカードおよび決済動向に関する刊行物、万国郵便連合または類似の郵便・小包指標などの公的情報源を活用した。

また、企業年次報告書、投資家向けプレゼンテーション、信頼できる報道を活用して、カテゴリー構成の変化、決済の普及、配送リードタイムに関する期待を理解した。オマーン固有の内訳が明確に開示されていない場合は、企業財務・インテリジェンス、ニュースおよび財務情報の有料購読、および輸出入出荷レベルのデータベースを用いて、貿易関連カテゴリーおよび供給可能性を確認した。上記の情報源リストはあくまで例示であり、データ収集、検証、明確化のために他にも多くの公的および有料の情報源が使用された。

一次インタビューおよび調査

一次調査は、マーケットプレイス運営者、ブランド主導のオンライン販売者、物流パートナー、決済エコシステム参加者、および地元の購買行動を追跡するカテゴリー専門家へのインタビューおよび構造化調査に重点を置いた。回答者からの情報は、マスカット主導の需要中心地とオマンのその他の地域について相互確認され、その後デスクリサーチと照合することで、テイクレート、配送コスト、オンラインコンバージョンなどの前提条件が現地の実態に基づいたものとなるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| 上位層:28% | CXO:17% | |

| 中位層:51% | 機能/部門責任者:23% | |

| 小規模プレイヤー:21% | マネージャー:60% |

市場規模算定と予測

オマン市場のモデル化には、総小売・サービス支出の代理指標から始まり、オンライン普及率およびカテゴリー別オンラインシェアを適用してデジタル販売価値に到達するトップダウン型の需要プール構築を用いた。その結果は、主要カテゴリーからのサンプル注文数量に観測された平均注文額を乗じるなど、選択的なボトムアップ近似を用いて裏付けを行い、その後、物流および決済関係者とのチャネル確認を行った。

モデルの形成に使用された主要な入力には、スマートフォンベースの購買シェア、決済方法の構成(カード対ウォレットおよび代金引換)、主要カテゴリー別の平均バスケット額、配送カバレッジおよびラストマイル能力、B2CとB2Bのオンライン購入の分割が含まれる。一次入力が回答者タイプによって異なる場合、その前提条件はフォローアップの質問を通じて絞り込まれ、観測された普及シグナルと依然として一致する保守的な中間範囲に固定された。

予測にあたっては、回帰分析的な確認に裏付けられたシナリオ分析を用い、成長経路をインターネット利用、デジタル決済の普及、物流サービス品質などの推進要因に結び付け、その後、消費支出が緩やかな期間について調整した。ボトムアップ確認におけるギャップは、明確な関連性が検証できるカテゴリー内でのみスケーリングを行うことで対処し、サプライヤーの完全な積み上げを強制することは避けた。

データ検証および更新サイクル

検証は複数の層で行われ、単一の情報源が結果を決定することがないようにした。モデルの出力は、決済の成長、小包活動の方向性、インタビューで共有されたカテゴリー別のオンライン強度など、独立したシグナルと比較され、異常な急変動については承認前に見直しが行われた。

前提条件、換算、通貨処理を再確認する社内アナリストレビューを実施しており、差異が設定された閾値を超えた場合には明確化を再確認する。報告書は年次で更新され、重大な出来事が発生した場合には中間的な更新が行われ、納品前には最終確認が実施され、クライアントには最新の見解が提供される。

Mordor Intelligenceによるオマンeコマース市場規模と他の公表推計との比較

オマンのeコマースに関する公表市場価値は必ずしも一致せず、その差異は通常、何が計上され、その価値がどのように測定されているかに起因する。ある情報源が販売者の収益を追跡している一方で、別の情報源はGMV型の取引価値を使用している、あるいは国境を越えたフローを明示せずに混在させている場合、差異はすぐに現れる。

収益の定義を追跡し、決済構成およびデバイス主導の購買行動を照合し、対象範囲の確認を毎年更新することで、Mordor Intelligenceはオマンの推計値を、二重計上されたパススルー価値によって水増しされることなく、オンライン取引から実際に得られた収益に合わせている。実際には、以下の差異は主にGMVと収益の取り扱いの違い、基準年の選択、そしてB2Bが消費者のオンライン購買とともにどのように含まれているかによって生じている。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | 2.94億米ドル(2025年) | |

| グローバルコンサルティング会社A | 1.84億米ドル(2023年) | より早い基準年と異なる対象範囲を使用しており、調査の枠組みは複数の商取引タイプを混在させているように見え、これによりオマン限定のオンラインチェックアウト収益から価値の境界がずれる可能性がある。 |

| 業界誌B | 1.24億米ドル(2029年) | 将来年を対象としており、GMV型の活動価値に近い形で提示されているため、テイクレート、返品、国境を越えた取引の包含状況によって収益を過小または過大に評価する可能性がある。 |

3つの数値をまとめて見ると、主な結論は、単一の成長前提ではなく、定義とタイミングが差異の大部分を生み出しているということである。市場の境界を検証済みの取引チャネル、明確な価値ロジック、繰り返し可能な確認に結び付けておくことで、最終的な数値を時間の経過とともに追跡・更新しやすくなる。

レポートで回答される主要な質問

2031年までにオマーンのオンライン小売支出はどの程度になるか?

オマーン電子商取引市場は2031年までに46億2,000万米ドルに達すると予測されています。

オマーンのデジタル販売を最も牽引するデバイスは何か?

スマートフォンは2025年の全B2C注文の82.67%を占め、引き続き成長を主導しています。

最も急速に普及している決済方法は何か?

デジタルウォレットは2031年にかけてCAGR 8.27%で成長すると予測されており、カードと現金を上回るペースで拡大しています。

B2Bプラットフォームが将来の成長にとって重要な理由は何か?

B2Bチャネルは、中小企業が調達をデジタル化し請求書ファイナンスを求めるにつれて、年率7.43%で拡大すると予測されています。

最も急速に成長する製品カテゴリーはどれか?

食品・飲料は2031年にかけてCAGR 8.02%という期待値でクイックコマースとクラウドキッチンに牽引されて成長曲線をリードしています。

オンライン購買者を保護する規制は何か?

王令第39/2025号は、電子取引詐欺に対して最大5万オマーン・リアル(13万米ドル)の罰金と5年間の禁固刑を執行しています。

最終更新日: