ITコネクタ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 8.14 十億米ドル |

| 市場規模 (2031) | 10.58 十億米ドル |

| 成長率 (2026 - 2031) | 5.39% CAGR |

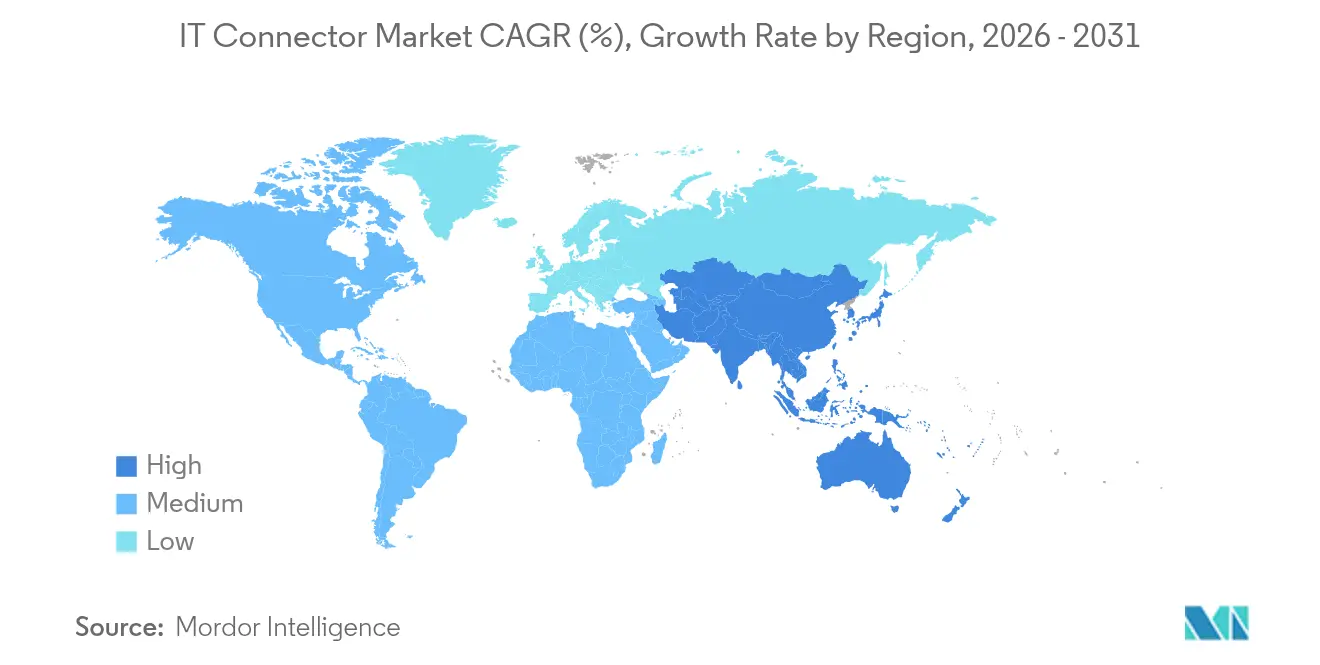

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 中東とアフリカ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるITコネクタ市場分析

2026年のITコネクタ市場規模は81億4,000万米ドルと推定され、2025年の77億2,000万米ドルから成長し、2031年には105億8,000万米ドルに達する見通しで、2026〜2031年にかけて年平均成長率5.39%で拡大します。成長の背景には、ハイパースケールデータセンター内でのレーンあたり224Gbps以上の高速データ転送への緊急ニーズ、5G/6G展開の地域的加速、および電気自動車におけるゾーナルEEアーキテクチャへの自動車業界の移行があります。コパッケージドオプティクス、より効率的なRFおよびVSFF設計、ならびに米国CHIPS法によって資金提供された国内半導体生産能力の確保が需要ドライバーを補完しています。一方、コネクタサプライヤーは112Gbps PAM4を超える領域での熱機械的限界と、銅価格の変動による利益率圧迫という課題に取り組んでいます。

主要レポートのポイント

- コネクタタイプ別では、PCBコネクタが2025年のITコネクタ市場シェアの44.60%を占めてトップとなり、IO/高速バックプレーンおよびプラガブルは2031年にかけて年平均成長率5.55%で拡大する見込みです。

- 実装構成別では、基板間が2025年に35.40%の売上シェアを保持し、ワイヤー対基板は2031年にかけて年平均成長率6.05%で拡大しています。

- データレートクラス別では、10Gbps以下が2025年のITコネクタ市場規模の47.20%を占め、56Gbps以上のPAM4は予測期間中に年平均成長率6.85%で上昇しています。

- エンドユーザー産業別では、ITおよび通信が2025年に37.40%のシェアを占め、自動車およびe-モビリティが年平均成長率3.25%で2031年にかけて最も急成長するセグメントとなっています。

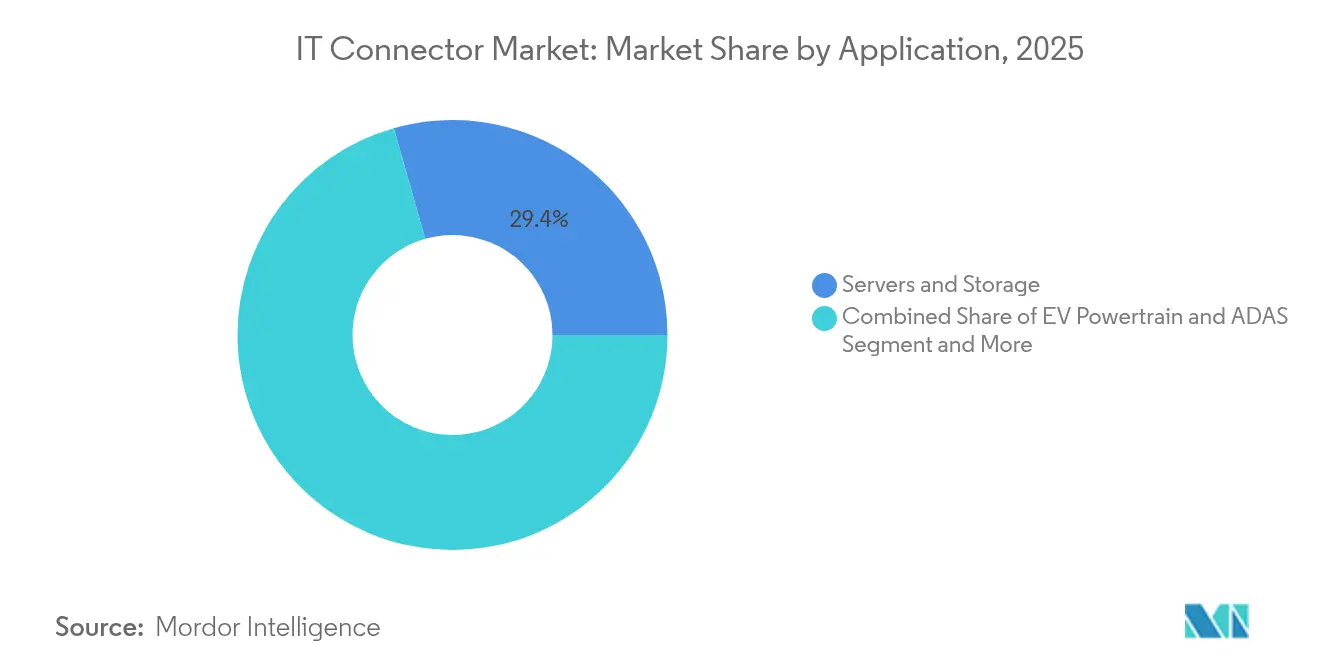

- 用途別では、サーバーおよびストレージが2025年のITコネクタ市場売上の29.40%を占めています。5G/6G基地局セグメントは、通信事業者が圧縮を進める中、2031年にかけて年率6.32%で複利成長する見込みです。

- 材料別では、ハロゲンフリー化合物が注目を集めています。標準熱可塑性プラスチックは確立された成形サイクルとコスト優位性により依然として77.60%のシェアを維持しています。しかし、REACHおよびRoHSがハロゲンおよび臭素系難燃剤の規制を強化するにつれ、低ハロゲンまたはハロゲンフリー樹脂は年平均成長率5.64%で上昇する見込みです。

- 地域別では、アジア太平洋が2025年のITコネクタ市場シェアの45.50%を占め、中東・アフリカ市場は2031年にかけて年平均成長率5.92%で拡大する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルITコネクタ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイパースケールデータセンターにおける高速(25Gbps超)インターコネクトへの需要急増 | 1.2% | 北米およびアジア太平洋に集中するグローバル | 中期(2〜4年) |

| アジアにおける5G/6Gネットワーク展開の加速によるRFおよびVSFFコネクタ採用の拡大 | 0.9% | アジア太平洋、北米への波及あり | 短期(2年以内) |

| EVにおける高速基板間コネクタを促進する自動車ゾーナルEEアーキテクチャ | 0.7% | 欧州およびアジア太平洋に集中するグローバル | 中期(2〜4年) |

| IOコネクタ革新を加速するコパッケージドオプティクスの成長 | 0.8% | 北米およびアジア太平洋 | 長期(4年以上) |

| 工場自動化(EU重点)における堅牢・密閉型コネクタを牽引するエッジAIおよび産業用IoT | 0.6% | 欧州、北米への波及あり | 中期(2〜4年) |

| 米国CHIPS法に支援された国内PCB生産による国内コネクタ需要の拡大 | 0.5% | 北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハイパースケールデータセンターにおける高速インターコネクトへの需要急増

帯域幅を大量消費するAIクラスターはレーンあたり224Gbpsを超える領域へ移行しており、コネクタ設計者は狭いサーバートレイ内での挿入損失と熱上昇を軽減することを余儀なくされています。Molexは224Gbps PAM4リンク向け光トランシーバーの急速な普及を挙げ、熱除去が信号完全性と同様に重要になっていると指摘しています。活動範囲はPAM-6/PAM-8変調の評価から、電気チャネルを短縮するコパッケージド銅線および光学の展開にまで及んでいます。ハイパースケーラーは毎年120〜130の新サイトを稼働させる計画で、建設スケジュールを6週間に圧縮し、迅速にキット化・組み立て可能な高密度コネクタシステムを優先しています。

5G/6Gネットワーク展開の加速によるRFコネクタ採用の拡大

ベトナムにおける2.6GHzおよび3.5GHz帯のスペクトラムオークションなどの市場では、ミッドバンドマクロおよびスモールセルの展開が促進されています。マッシブMIMO無線機は4T4Rから32T32Rへとスケールアップしており、フロントホールシェルフ内のファイバー数を圧縮するコンパクトなVSFFインターフェースへの移行を促しています。コネクタベンダーはフロントホールシェルフ内のポート密度を4倍にするSNクラスのフットプリントで対応しており、キャリアニュートラルのホスト事業者は2028年までに87億米ドルと評価される分散アンテナシステムを拡大しています。[1]5G Americas、「5GおよびそれBeyondのニュートラルホスト機会」、5gamericas.org

高速コネクタを促進する自動車ゾーナルEEアーキテクチャ

車両配線をゾーナルドメインに再設計することでハーネス重量を最大40%削減でき、ゾーンコントローラーと中央演算モジュール間で高速データを転送できるマルチレーン基板間コネクタへの需要が高まっています。MolexのMX-DaSHは信号、電力、データを統合し、ライン側のルーティングを簡素化します。電動パワートレインは大電流ノードをもたらし、グローバル高電圧コネクタ市場を2033年までに年平均成長率6.5%で150億米ドルへと押し上げます。これらのダイナミクスにより、ゾーナルEVプラットフォームはITコネクタ市場において最も急成長するデザインウィンカテゴリーとなっています。

IOコネクタ革新を加速するコパッケージドオプティクスの成長

光エンジンをASICと統合することでリタイマーステージが不要となり、消費電力が30%低下し、リンクバジェットが縮小します。光インターネットワーキングフォーラムは2025年第1四半期にコパッケージドソリューションの機械的エンベロープを標準化するための高密度コネクタプロジェクトを発表しました。超低損失ファイバーとブラインドメイト光フェルールが共同開発されており、光電子アライメントに精通したコネクタ企業に新たな対応可能収益をもたらしています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 銅および希少金属価格の変動によるBOMコストの上昇 | -0.7% | グローバル | 短期(2年以内) |

| 112Gbps PAM4以上での熱機械的信頼性の限界 | -0.5% | 北米に集中するグローバル | 中期(2〜4年) |

| コネクタデザインインを遅らせる自動車PPAPサイクルの長期化 | -0.3% | グローバル | 中期(2〜4年) |

| 再認定コストを増加させるハロゲンフリープラスチックへの規制的推進(EU) | -0.4% | 欧州、グローバルサプライチェーンへの波及あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

銅および希少金属価格の変動によるBOMコストの上昇

銅およびパラジウム価格の急騰により、パナソニックの2025年1月のフレキシブルPCB値上げ通知など、複数の部品価格通知が発生しています。[2]Panasonic、「電子材料ニュース」、industrial.panasonic.com 高速コネクタは厚銅合金と貴金属メッキを使用しているため、5%の上昇でも粗利益率を侵食する可能性があります。ベンダーは年間供給契約の締結、代替メッキの認定、および挿入サイクルを損なわずに質量を低減するためのコンタクトビームの再設計に取り組んでいます。

高データレートにおける熱機械的信頼性の限界

112Gbps PAM4を超えると、はんだ接合部、リードフレーム、およびハウジングプラスチックに負荷がかかります。インジウムコーポレーションは、エレクトロマイグレーション、スズウィスカーの成長、およびCTE不整合を早期フィールドリターンの根本原因として指摘しています。低温はんだと強化LCPハウジングが部分的な緩和策を提供していますが、加速認定がデータセンターインターコネクトのエンジニアリングロードマップを支配するようになっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コネクタタイプ別:IO/高速バックプレーンがレガシーリンクを上回る成長

PCBコネクタは2025年のITコネクタ市場規模の44.60%を占め、マザーボード、ストレージプレーン、産業用コントローラー全体での普及を反映しています。堅牢なピン完全性、実績ある嵌合サイクル、および幅広いコンポーネントエコシステムにより、このカテゴリーは量産用途に定着しています。このセグメントは、CHIPS法主導のPCB組み立てのリショアリングによる恩恵を引き続き受けており、ファインピッチメザニン形式の国内需要を押し上げています。

IO/高速バックプレーンおよびプラガブルグループは、チャネルあたり112Gbpsに対応するQSFP-DD 800およびOSFP Xtremeケージへのデータセンターアップグレードに牽引され、年平均成長率5.55%で成長する見込みです。RF/VSFFコネクタは5Gスモールセルの高密度化から恩恵を受け、円形および矩形ハウジングは過酷な産業用制御に不可欠であり続けます。マイクロミニチュアオプションは、ロボット手術やCubeSatにおいて節約されるミリメートルごとに価値が生まれる新たなユースケースが見られています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

実装構成別:ワイヤー対基板が勢いを増す

基板間は2025年に35.40%のシェアを保持し、モジュール式サブアセンブリのワークホースであり続けています。積層メザニンおよびカードエッジバリアントは、ラップトップやスイッチブレード内の厳しいZ高さ制限を満たすOEMを支援しています。しかし、ワイヤー対基板は、設計者がEVバッテリーパックや家庭用電化製品のメンテナンスを簡素化するハーネスを好むため、年平均成長率6.05%で拡大しています。

ワイヤー対ワイヤーアセンブリは、基板スペースが限られているモータードライブやHVACコンプレッサーへのサービスを継続しています。小型化トレンドはすべての実装スタイルに広がっており、Molexの堅牢小型化シリーズはIP67シーリングを維持しながら20〜55%のフットプリント削減を実現し、ロボティクスおよび屋外通信エンクロージャーのニーズに直接対応しています。

データレートクラス別:PAM4技術がハイエンドを再形成

10Gbps以下カテゴリーは、多くの産業用センサー、インフォテインメントヘッドユニット、および組み込みPCが最先端の帯域幅を必要としないため、2025年のITコネクタ市場規模において支配的な47.20%のシェアを保持しました。これらのコネクタのコストパフォーマンスの最適点は、リンクバジェットがより長いケーブル配線や複数のドロップを優先する場合に人気を維持しています。

56Gbps以上のPAM4ブラケットは、AI推論、NVMe-oFストレージファブリック、および分散メモリプールが224Gbpsレーンに移行するにつれ、2031年にかけて年平均成長率6.85%で上昇します。OIFの高密度提案は、ポートあたり800Gbpsを超えるアップグレードパスをサポートする厚銅シートケージと低スキューペアルーティングを中心としたエコシステムの整合を示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

エンドユーザー産業別:自動車およびe-モビリティが加速

ITおよび通信は、クラウドサービスの拡大と継続的なキャンパスバックボーンの刷新に牽引され、2025年に37.40%の売上を維持しました。ハイパースケーラーのODMハードウェアへの選好は、ケージ、メザニン、およびPAM4ツインアックスアセンブリへの大量需要に転換されています。

自動車およびe-モビリティは規模は小さいものの、年平均成長率3.25%で成長する見込みです。SAEレベル2+の自律走行には、カメラ、レーダー、および中央ADASプロセッサ間の高速リンクが必要であり、大電流バッテリーコネクタへのEVの推進を補完しています。産業オートメーションおよび医療機器も、エッジAIが振動や化学的暴露にもかかわらず信号完全性を維持する堅牢なIP定格ハウジングを使用するにつれ、シェアを高めています。

用途別:5G/6G基地局が成長軌道を牽引

サーバーおよびストレージは2025年のITコネクタ市場売上の29.40%を占めました。ティア3コロケーション施設、地域エッジノード、およびAIスーパークラスターはすべて、コストとアップグレード性のバランスを取るために高速ケージと直交バックプレーンに依存しています。

5G/6G基地局セグメントは、通信事業者が無線フットプリントを圧縮しアンテナ数を増加させるにつれ、2031年にかけて年率6.32%で複利成長します。SNおよびMDCデュプレックスファイバーコネクタ、さらにIPxコアックスリンクが、ミッドバンドカバレッジ向けにカスタマイズされたリモート無線ヘッドで採用されています。EVパワートレイン/ADASおよび工場用ロボットがこれに続き、協働ロボットアームはホットスワップサーボドライブ向けの組み込みコネクタモジュール性を初めて採用しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

材料別:ハロゲンフリー化合物が注目を集める

標準熱可塑性プラスチックは確立された成形サイクルとコスト優位性により依然として77.60%のシェアを維持しています。しかし、REACHおよびRoHSがハロゲンおよび臭素系難燃剤の規制を強化するにつれ、低ハロゲンまたはハロゲンフリー樹脂は年平均成長率5.64%で上昇します。TE ConnectivityとBizLinkはそれぞれ環境配慮型ジャケットへの積極的な転換プログラムを確認しています。

UL 94 V-0認定を含む材料認定を迅速化するサプライヤーは、持続可能性の認証情報を市場に打ち出すEU自動車プラットフォームおよびコンシューマーウェアラブルでのデザインイン受注において有利な立場に立てます。

地域分析

アジア太平洋は2025年に45.50%の市場売上でトップとなり、中国の垂直統合された電子機器基盤とインドの急成長する通信バックボーンが牽引しました。国内コネクタメーカーは信頼性向上を目的とした省レベルのインセンティブから恩恵を受けており、国内コネクタセクターは2024年に前年比126億人民元の追加が見込まれています。日本と韓国は、先進ファウンドリーラインにおけるコパッケージドオプティクスの早期採用を通じて貢献しています。

北米が2位にランクされています。CHIPSおよびサイエンス法はすでにTSMCアリゾナに66億米ドル、インテルに85億米ドルを投入しており、224Gbps PAM4熱要件に準拠した先進基板およびコネクタケージの現地化されたエコシステムを支えています。航空宇宙・防衛プログラムも、プレミアムマージンを生み出す堅牢な円形MIL規格バリアントを牽引しています。

欧州は自動車、インダストリー4.0、および医療における強みを発揮しています。ハロゲンフリープラスチックへの推進により、多くのOEMがエコクラスハウジングの早期採用者となっています。一方、中東・アフリカはハイパースケーラーが地域クラウドゾーンを設置し、特にサウジアラビアとUAEで政府がスマートシティファイバー特許を付与するにつれ、年平均成長率5.92%が見込まれています。南米は安定しているものの低い拡大を示しており、ブラジルの通信とアルゼンチンの産業オートメーションプロジェクトに重点が置かれています。

競合環境

TE Connectivity、Amphenol、およびMolexがリーダーシップ層を形成しています。TE Connectivityは2024年度に米州から57億米ドル、EMEAから48億米ドル、アジア太平洋から58億米ドルを計上し、バランスの取れた地理的フットプリントを反映しています。[4]TE Connectivity、「TE Connectivity 2024年次報告書」、te.com Amphenolの過去12ヶ月における株価27%上昇は、CommScopeのアウトドアワイヤレスネットワーク部門の買収などに基づいており、2025年の売上に13億米ドルを追加する見込みです。

中堅企業はドメインフォーカスによる差別化を図っています。ZJK IndustrialはCOMPUTEX 2025でGPUサーバー向け液冷クイックカップリングを発表しました。住友電気ライトウェーブなどのニッチな医療専門企業は、フィールドスプライス可能な光コネクタで2025年Lightwave+BTRイノベーションレビューにおいて5点満点中4.5点を獲得しました。

競争の激しさはシステムレベルのノウハウを中心に高まっています。顧客はファームウェア、熱モデル、および物理コネクタにバンドルされたコンプライアンステスト計画を含むフルスタックソリューションをますます要求しています。このサービスオーバーレイは、学際的なエンジニアリングチームと高度なシミュレーションツールチェーンを持つ企業を優遇します。小規模参入企業は超小型またはエコフレンドリーなニッチに集中し、技術ギャップを埋めようとする戦略的企業の買収ターゲットとして自らを位置づけています。

ITコネクタ産業リーダー

3M Company

Molex Inc. (Koch)

TE Connectivity Limited

Amphenol Corporation

Samtec Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:AmphenolはCOMPUTEX TAIPEI 2025において、56G〜224G PAM4 AIサーバー向けExaMAXおよびOverPassインターコネクトを展示しました。

- 2025年5月:ZJK IndustrialはNVIDIA MGXプラットフォームと互換性のある液冷クイックコネクタを発表しました。

- 2025年4月:住友電気ライトウェーブのLynx-CustomFitスプライスオンコネクタが2025年Lightwave+BTRイノベーションレビューで4.5点を獲得しました。

- 2025年4月:IBASE TechnologyはNVIDIA Orinモジュールを搭載した産業用AIoT向けEC3100堅牢エッジAIシステムを発売しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ範囲

本調査では、ITコネクタ市場を、サーバー、ストレージ、スイッチ、基地局、および関連ITインフラ内においてデータ、信号、または低〜中電圧電力を伝送する新規製造の電気機械インターフェース全体と定義する。ボード間、ワイヤー対ボード、高速I/O、RF、およびマイクロコネクタは、広範な産業用途ではなく情報技術機器向けである限り、本スコープに含まれる。Mordor Intelligenceによると、市場規模は2025年に72億米ドルと評価され、2030年までに約100億7,000万米ドルに達すると予測されている。

スコープ除外:ケーブルアセンブリ、1メートルを超えるパッシブ銅線または光ファイバーコード、および自動車・家電用コネクタは本数値の対象外とする。

セグメンテーション概要

- コネクタタイプ別

- PCBコネクタ

- IDCコネクタ

- IO/高速バックプレーンおよびプラガブル

- 円形および矩形

- RF/VSFF(SN、CS、MMC)

- マイクロミニチュア/ナノコネクタ

- 実装構成別

- 基板間

- ワイヤー対基板

- ワイヤー対ワイヤー/ケーブルアセンブリ

- データレートクラス別

- 10Gbps以下

- 10〜25Gbps

- 25〜56Gbps

- 56Gbps以上/PAM4 112G

- エンドユーザー産業別

- ITおよび通信(データセンターを含む)

- コンシューマーエレクトロニクスおよびコンピューティング

- 自動車およびe-モビリティ

- 産業オートメーション/IIoT

- ヘルスケアおよび医療機器

- 用途別

- サーバーおよびストレージ

- 5G/6G基地局

- EVパワートレインおよびADAS

- 工場用ロボティクスおよびPLC

- 材料別

- 標準熱可塑性プラスチック

- ハロゲンフリー/環境配慮型化合物

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- ASEAN

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- その他の中東・アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域のコネクタ製品マネージャー、EMS調達責任者、およびデータセンターアーキテクトにインタビューを実施する。これらの議論により、新興の56 Gbps PAM4インターフェースの普及率仮定、ラックあたりの標準的なボード枚数、および地域別価格カーブが精緻化され、その後、流通パートナーとの簡易オンライン調査によってクロスチェックされる。

デスクリサーチ

まず、International Trade Center、Eurostat Comext、U.S. International Trade Commission、China Customsなどの機関が提供するオープンデータセットを用いて、コネクタ関連HSコードを報告するITハードウェアの設置基盤規模をマッピングする。業界固有のインサイトは、Optical Internetworking ForumやIEEE 802.3ワーキンググループなどの団体から収集し、企業の開示資料、10-K、および投資家向けプレゼンテーションから出荷構成と平均販売価格を取得する。サプライヤー収益の分割にはD&B Hoovers、リアルタイムの取引追跡にはDow Jones Factiva等の有料リソースを選択的に活用し、地域をまたいだ収益帰属を強化する。このリストは例示であり、検証プロセスでは多数の追加二次情報源が参照される。

市場規模推計と予測

トップダウンの構築は、コネクタHSコードの世界生産・貿易統計から始まり、インタビュー対象者が提供する最終用途比率を通じてIT専用スライスに再構成される。選択的なボトムアップ検証として、サンプリングされたサプライヤー収益とラックレベルのコネクタ数に混合ASPを乗じることで合計値の整合を図る。主要なモデル駆動要因には、ハイパースケールデータセンターのラック増設、5Gマクロサイトの展開、平均ポート速度、ASP低下率、およびアジアにおける四半期PCB生産量が含まれる。予測は多変量回帰とシナリオ分析を組み合わせて行われ、過去の安定性が低い変数には専門家レビュー後に幅が縮小されるより広いバンドが設定される。ボトムアップ積み上げにおけるギャップ領域は、加重地域平均を用いて補完される。

データ検証と更新サイクル

アウトプットは3段階のアナリストレビュー、先行指標系列に対する異常値スクリーニング、およびシニアによる最終承認を経る。モデルは年次で更新され、ハイパースケールの設備投資の急激な修正などの重大事象が発生した場合は、クライアントへのレポート提供前に中間更新が実施される。

MordorのITコネクタ基準値が信頼性を持つ理由

公表されている推計値がしばしば乖離するのは、各社が通貨換算を適用する前に異なるデバイスセット、価格ポイント、および更新頻度を選択するためである。

主要なギャップ要因としては、消費者用および産業用コネクタが合計値に含まれているかどうか、ASP圧縮のモデル化の積極性、および一次インプットの更新頻度が挙げられる。Mordorの定義はIT専用スコープを固定し、四半期ごとの価格追跡を適用し、12ヶ月ごとに再構築されるのに対し、他の調査会社はコネクタ全体を集計するか、古いベースイヤーを繰り越している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| 72億米ドル(2025年) | Mordor Intelligence | - |

| 1,041億2,000万米ドル(2025年) | Global Consultancy A | 自動車、消費者、および産業用コネクタを含む;主に5年前の貿易データに依存 |

| 913億1,000万米ドル(2025年) | Industry Journal B | ITグレードを分離せずに世界の混合ASPを使用;更新頻度は隔年 |

要約すると、スコープを真のITアプリケーションに限定し、毎年インプットを更新し、リアルタイムの価格・数量対話に基づいて予測を構築することで、Mordor Intelligenceは意思決定者が再現・信頼できる、バランスのとれた透明性の高い基準値を提供する。

レポートで回答される主要な質問

ITコネクタ市場の現在の規模はどのくらいですか?

ITコネクタ市場は2026年に81億4,000万米ドルに達しており、2031年までに105億8,000万米ドルに達する見込みです。

ITコネクタの需要が最も大きい地域はどこですか?

アジア太平洋が45.50%の市場売上でトップとなっており、広範な電子機器製造と急速な5G展開に支えられています。

最も急成長しているコネクタタイプはどれですか?

IO/高速バックプレーンおよびプラガブルコネクタは、ハイパースケールデータセンターの帯域幅アップグレードに支えられ、2031年にかけて年平均成長率5.55%で成長する見込みです。

5Gおよび6Gの展開はコネクタ需要にどのような影響を与えますか?

ミッドバンドスペクトラムの利用拡大とマッシブMIMO無線機の設置が、基地局およびフロントホール機器内により高い密度を実現するRFおよびVSFFインターフェースへの需要を高めています。

自動車メーカーがゾーナルEEアーキテクチャに移行する理由は何ですか?

ゾーナルレイアウトは配線重量を削減し、材料コストを低下させ、集中型演算をサポートすることで、電気自動車内で高速データと電力を伝送できるマルチレーン基板間コネクタへのニーズを高めています。

材料選択に影響を与えている環境規制は何ですか?

EU RoHSおよびREACH指令がコネクタメーカーをハロゲンフリー化合物へと推進しており、この材料クラスは2026年から2031年にかけて年平均成長率5.64%で拡大する見込みです。

最終更新日: