ケーブルコネクタ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

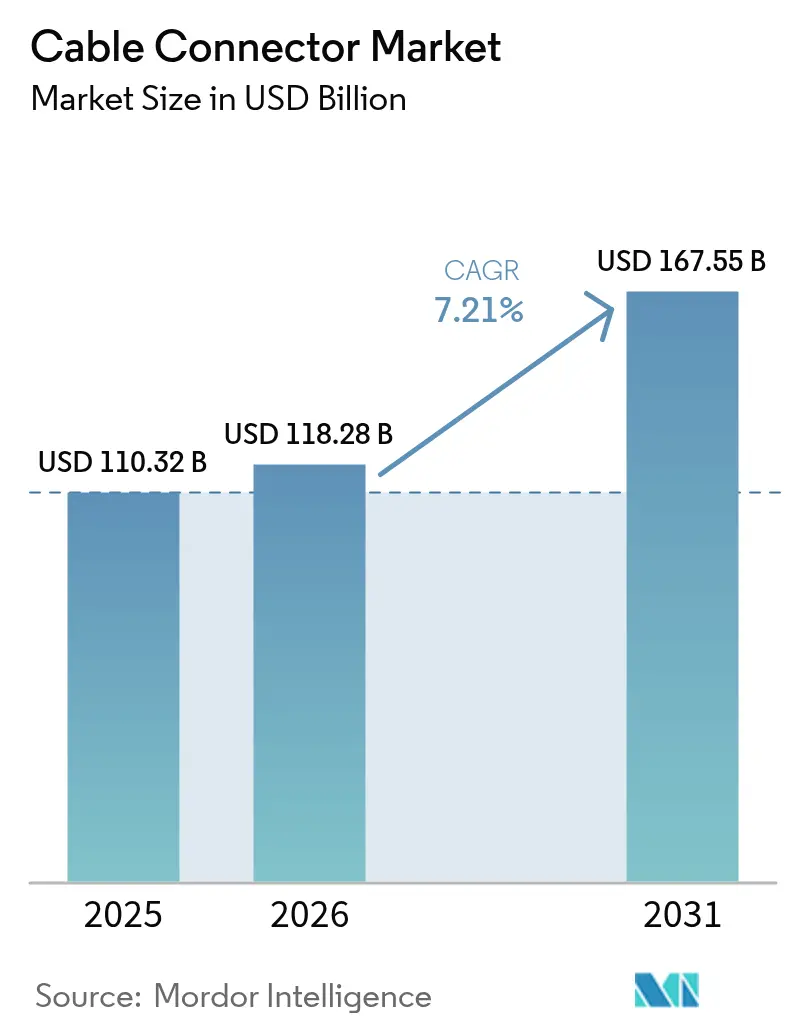

| 市場規模 (2026) | 118.28 十億米ドル |

| 市場規模 (2031) | 167.55 十億米ドル |

| 成長率 (2026 - 2031) | 7.21% CAGR |

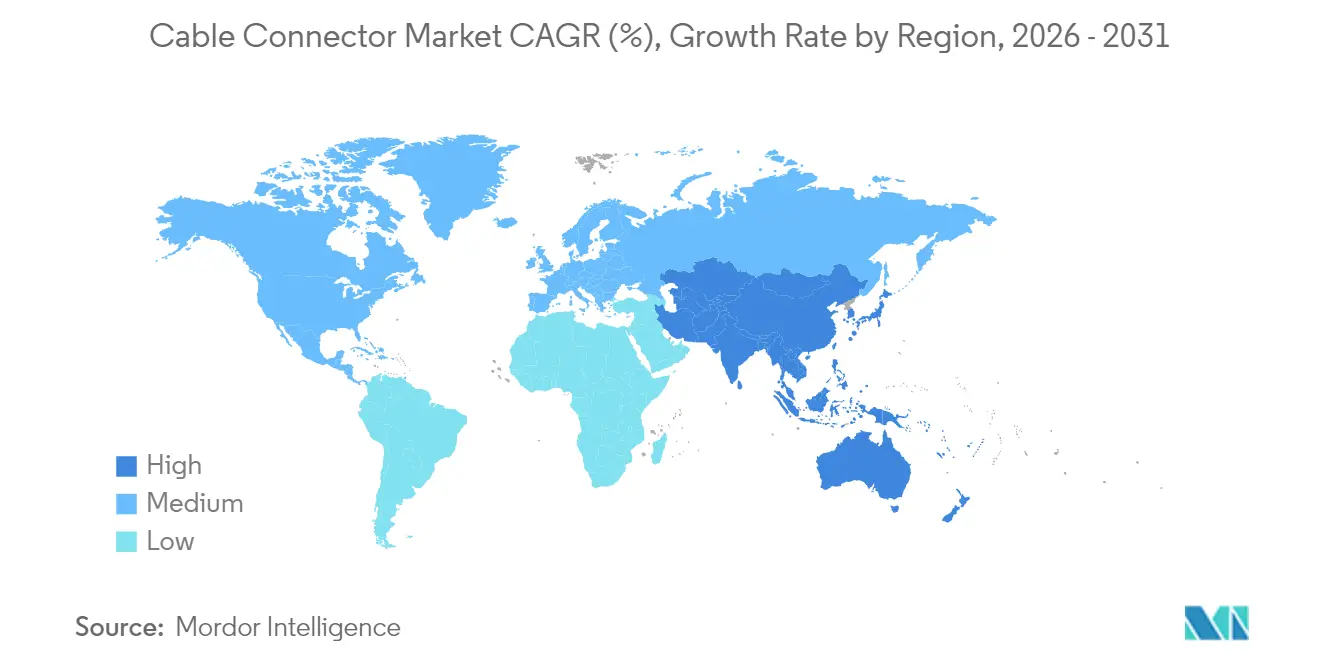

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

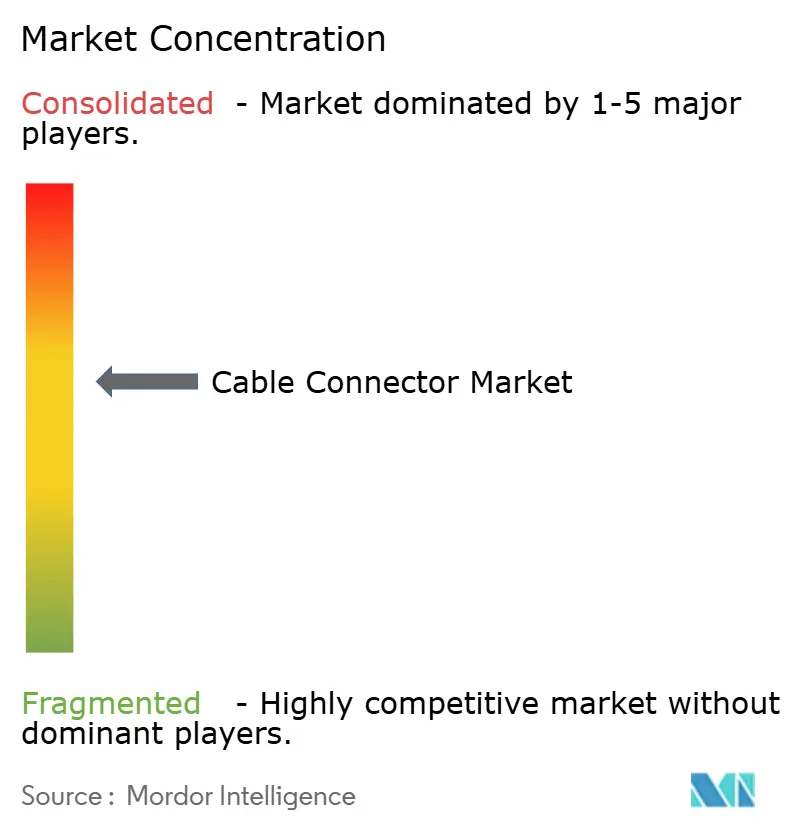

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるケーブルコネクタ市場分析

ケーブルコネクタ市場規模は、2025年の1,103億2,000万米ドルから2026年には1,182億8,000万米ドルに成長し、2026年から2031年にかけての年平均成長率7.21%で2031年までに1,675億5,000万米ドルに達する見込みです。現在の拡大は、銅および貴金属コストが変動する中でも価格競争力を維持する、高付加価値かつ技術的に先進的なコネクタソリューションへの明確なシフトを反映しています。成長の勢いは、5Gの同時展開、電気自動車(EV)の生産拡大、超高速インターコネクトを必要とするハイパースケールデータセンターのアップグレードに起因しています。アジア太平洋地域はコストおよびスケールにおける構造的優位性を保持していますが、地政学的緊張の高まりに伴い、北米および欧州へのサプライチェーン多様化が加速しています。設計の複雑性、資格認定サイクル、特許ポートフォリオが急速なコモディティ化を抑制するため、競争の激しさは中程度にとどまっており、既存企業がシェアを守る一方でアジア新興企業がコスト主導の破壊を追求しています。

主要レポートの要点

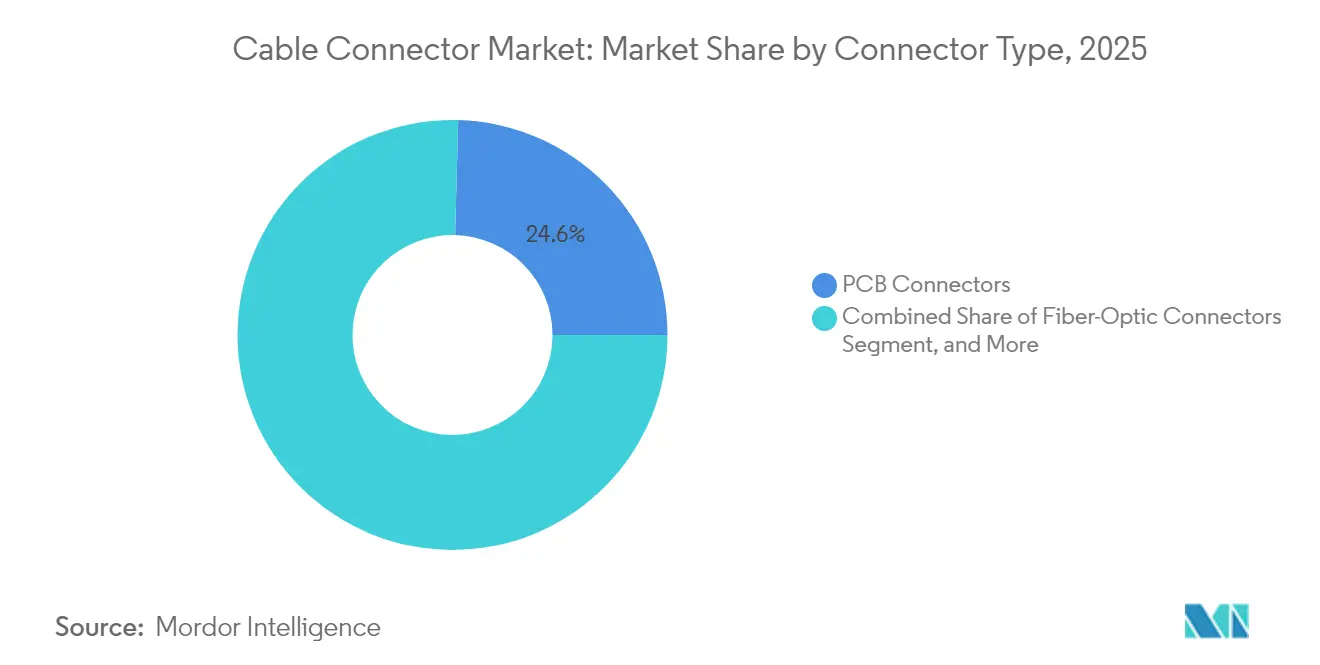

- コネクタタイプ別では、PCBコネクタが2025年のケーブルコネクタ市場シェアの24.58%をリードし、一方でパワーおよび高電圧EVコネクタは2031年までに最速の年平均成長率8.52%を記録しました。

- 取り付け構成別では、ボード間ソリューションが2025年のケーブルコネクタ市場規模の35.62%を占め、パネルまたはフィードスルー形式は年平均成長率8.78%で拡大する見込みです。

- エンドユーザー産業別では、コンシューマーエレクトロニクスが2025年のケーブルコネクタ市場の26.92%を占め、自動車および輸送は年平均成長率8.33%で前進しています。

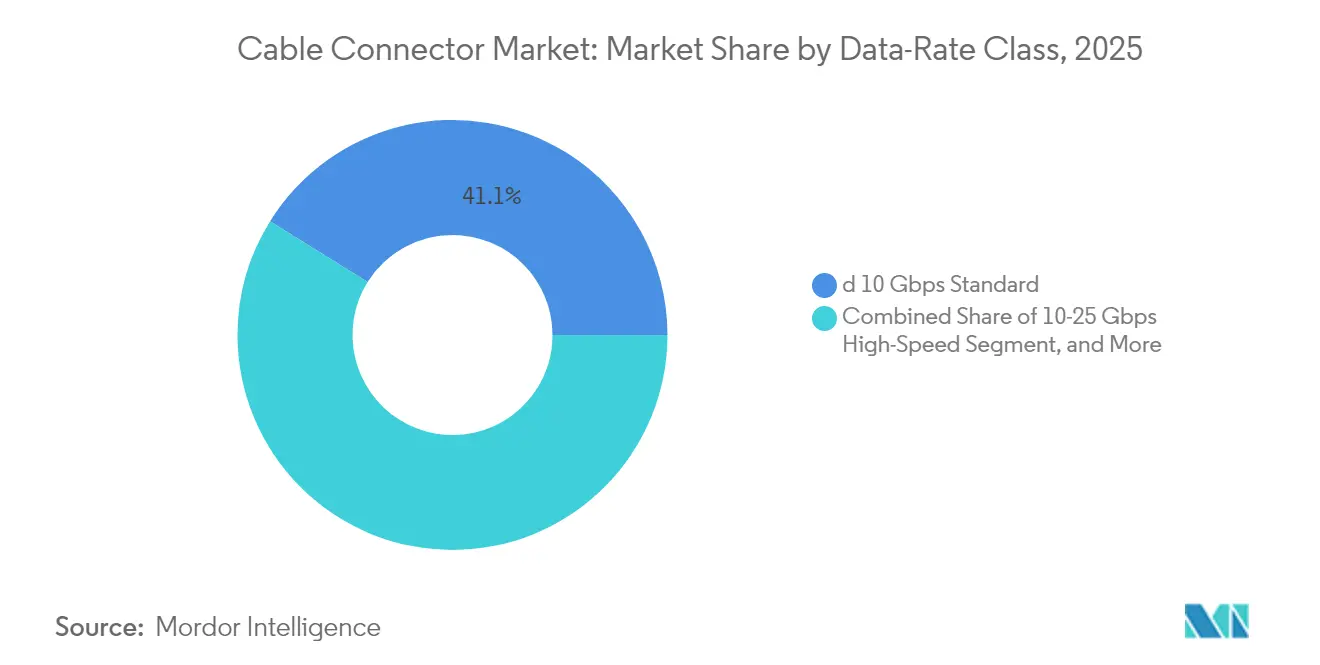

- データレートクラス別では、10 Gbps以下の標準コネクタが2025年のケーブルコネクタ市場の41.12%を占め、25 Gbps以上の超高速ソリューションは年平均成長率8.25%で成長しています。

- 地域別では、アジア太平洋地域が2025年のケーブルコネクタ市場の42.05%を占め、2031年までに年平均成長率7.88%で最も成長の速い地域であり続けています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルケーブルコネクタ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5G展開および光ファイバーバックホール高密度化 | +1.8% | 世界、アジア太平洋および北米 | 中期(2~4年) |

| エレクトロニクスの小型化 | +1.2% | 世界、アジア太平洋ハブ | 長期(4年以上) |

| 急速なEV生産拡大 | +1.5% | 世界、欧州および中国 | 中期(2~4年) |

| コパッケージドオプティクスの採用 | +0.9% | 北米およびアジア太平洋 | 短期(2年以内) |

| PCIe Gen5/Gen6 12 VHPWR GPU電力仕様 | +0.7% | 世界のデータセンターノード | 短期(2年以内) |

| 政府によるオンショア製造インセンティブ | +0.6% | 北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5G展開および光ファイバーバックホール高密度化

グローバルな5G展開は、屋外ストレスや温度変動に耐えながらミリ波帯での信号完全性を維持する高周波コネクタを必要としています。[1]Ericsson AB、「5Gインフラ要件と展開トレンド」、ericsson.com 各新規5Gマクロサイトには、従来の4Gサイトの3〜4倍の光ファイバー配線が統合されており、光コネクタの数量が増加しています。都市中心部のスモールセル高密度化により、迅速なフィールド設置が可能なIP67/IP68対応の密封コネクタの需要がさらに高まっています。工場内のプライベート5Gネットワークは、油霧、振動、熱サイクルに耐える堅牢なコネクタへの要件を拡大しています。高密度化が加速するにつれ、低挿入損失とツールレス接続を組み合わせられる光コネクタサプライヤーが価格優位性を獲得しています。

エレクトロニクスの小型化

スマートフォン、ウェアラブル、産業用センサー、医療用パッチは、より狭い筐体に多くの機能を統合するようになっています。ピッチ距離0.5 mm未満、高さプロファイル1 mm未満がデフォルトの設計ルールとなりつつあり、コネクタメーカーは精密成形、視覚誘導ピックアンドプレース、レーザー溶接シールディングへの投資を迫られています。[2]Samtec Inc.、「ファインピッチコネクタ製造」、samtec.com 高度なカメラおよびVRヘッドセットは、断続性なしにヒンジの繰り返し動作に耐える高ピン数のボード間コネクタを必要としています。産業用IoT展開は同様のコンパクト性を必要としながらも、−40°Cから125°Cの温度に耐えなければなりません。ミニLEDバックライトや折り畳み式デバイスのロードマップに沿うベンダーは、製品ライフサイクルにわたって需要を固定する複数年のデザインウィンを確保します。

急速なEV生産拡大

800 Vアーキテクチャおよび350 A充電電流へのシフトは、高度な絶縁と熱経路を備えた高電圧・大電流コネクタのニッチ需要を生み出しています。[3]Porsche AG、「タイカン800 Vアーキテクチャと充電技術」、newsroom.porsche.com ISO 26262の機能安全義務により、部品の複雑性と検証時間を増加させるインターロックおよびアーク障害検出機能が導入されています。自動車メーカーは同時に、車両航続距離を延ばすための軽量・省スペース設計をサプライヤーに求めており、同等の導電性をより低重量で提供する銅ニッケルシリコン合金の探索を促しています。バッテリー電気自動車は内燃機関モデルの3〜4倍のコネクタを使用しており、ケーブルコネクタ市場はBEVの組み立て量に直接比例して拡大しています。

コパッケージドオプティクスの採用

ハイパースケールオペレーターは、スイッチ電力を約30%削減しながら51.2 Tbpsの帯域幅目標を達成するためにコパッケージドオプティクス(CPO)を採用しています。[4]Broadcom Inc.、「データセンター向けコパッケージドオプティクスソリューション」、broadcom.com CPOはASICの隣に光エンジンを統合し、プラガブル光モジュールを排除して、位置合わせ公差0.1 µm未満のカスタム超短銅インターポーザーを必要とします。コネクタ企業はコンセプト段階からスイッチシリコンベンダーと協力しており、後発競合他社を締め出しています。設計は56 GHzを超えると急激に増大する電磁干渉を抑制する必要があり、独自の誘電体フィルムとシールドジオメトリへの投資を促進しています。初期参入者は、資格認定の要求がコモディティの期待をはるかに超えているため、プレミアム価格を享受しています。

制約の影響分析*

| 制約 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 銅および貴金属の価格変動 | -0.8% | 世界 | 短期(2年以内) |

| 0.5 mmピッチ未満の位置合わせ公差 | -0.6% | 世界、ハイテクハブ | 中期(2~4年) |

| 超ファインピッチSMTの高スクラップ率 | -0.4% | アジア太平洋製造 | 短期(2年以内) |

| IP定格シール費用のインフレ | -0.3% | 世界の産業サイト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

銅および貴金属価格の変動

銅は2024年~2025年にトン当たり8,000〜11,000米ドルの間で取引され、金めっきは前年比40%急騰し、コスト敏感な標準コネクタのマージンを圧縮しました。選択的めっきと合金代替によりある程度の変動を相殺できますが、長期固定価格契約は原材料ヘッジがミスアラインした場合に中堅サプライヤーに損失をもたらします。大手ベンダーはスケールを活用して変動価格条項を交渉しますが、中小企業は四半期ごとの影響を吸収するのに苦労しています。エンドユーザーはサーチャージへの反発を強め、転嫁を遅らせ、キャッシュコンバージョンサイクルを延長しています。

0.5 mmピッチ未満の位置合わせ公差

ピッチが小型化ロードマップを満たすために縮小するにつれ、工具精度は±0.05 mmを維持する必要があり、従来のラインと比較して設備投資が最大80%増加します。視覚検査、フォースフィードバック挿入テスト、特殊なリフロープロファイルによりプロセスステップが追加され、量産までの時間が延びて初期生産ランのスクラップ率が7%を超えます。学習曲線は後発参入者にペナルティを与え、潜在的な位置合わせドリフトは潜在的なフィールド障害を引き起こし、OEMの信頼を損ないます。その結果生じる保証準備金とフィールドサービスキャンペーンは、営業利益に直接的なダメージを与えます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コネクタタイプ別:EVプラットフォームでパワーフォーマットが加速

コネクタタイプの状況では、PCBコネクタが2025年にコンシューマー、テレコム、産業エレクトロニクスにわたる普遍的な存在感から24.58%のケーブルコネクタ市場シェアを維持しています。このセグメントの収益は、ピッチ縮小イノベーションと高ピン密度に支えられ、ケーブルコネクタ市場全体と同ペースの中一桁台の年平均成長率を維持しました。円形および矩形コネクタは、信頼性認証がプレミアム価格と長期契約を正当化する航空宇宙および防衛分野で堅固なポジションを維持しました。光ファイバーインターフェースは、低挿入損失と屋外耐久性がインフラ投資を引き付けるデータセンターおよび5Gフロントホール投資とともに繁栄しました。I/OおよびRF同軸設計は、繰り返し性が純粋な量よりも重視される試験装置および計測器のニッチを強固にしました。最も注目すべき成長は、2031年までに年平均成長率8.52%が見込まれるパワーおよび高電圧EVコネクタにあります。これらは800 Vアーキテクチャと超高速充電需要を義務付けるすべての新しいバッテリー電気プラットフォームから恩恵を受け、ケーブルコネクタ市場の最も急成長しているポケットを形成しています。

グローバルOEMの資格認定基準は、接合部温度を監視するアーク抑制、タッチプルーフエンクロージャー、熱電対統合を要求します。これらの設計層は、適格なサプライヤープールを制限しながら平均販売価格を引き上げます。確立された自動車グレードのコネクタスペシャリストは、抵抗損失を最小限に抑えるためのキャビティフリーオーバーモールドなどのプロセス技術を活用し、新規参入者はインドおよび東南アジアの二輪電動化向けコストダウンバリアントを標的にしています。IEC 62196などの国際規格を地域の充電プロトコルと調和させられるセグメントリーダーは、複数年の調達契約を獲得します。この複合効果により、パワーコネクタセグメントは予測期間にわたってケーブルコネクタ市場規模への増分貢献で最大のポジションを占めます。

注記: 個別セグメントのシェアはレポート購入時にご利用いただけます

取り付け構成別:エッジでパネルソリューションが優位

ボード間アセンブリは、モバイルデバイス、ラップトップ、先進運転支援システムを特徴付ける複雑なマルチボード電子アーキテクチャに支えられ、2025年のケーブルコネクタ市場規模の35.62%を占めました。OEMは落下時のねじり応力に耐える超低プロファイルスタッキングコネクタを好みます。ワイヤ対ボードバリアントは、工場自動化パネルなど、フィールドサービスの互換性が内部スペース制約を上回る市場で継続しています。ケーブル間リンクは、再ルーティングの柔軟性が最重要となるモジュール式ロボットアームおよび再生可能エネルギーコンバイナーボックスで優れた性能を発揮します。

パネルまたはフィードスルーソリューションは、より小さなベースを代表しながらも、エッジコンピューティングキャビネット、屋外5Gラジオ、バッテリーストレージエンクロージャーが気密シールと迅速な嵌合を必要とする中で、2031年まで年平均成長率8.78%を記録する見込みです。IP67およびIP68準拠により材料層とガスケットの複雑性が加わり、チケット価格が上昇します。ハイブリッドパワーおよびシグナルフィードスルーモデルにより、タワー登攀やスキッドマウント展開時の作業時間を短縮するシングルホール設置が可能になります。EMCシールドと結露換気を事前統合するベンダーは、テレコムタワーOEMの仕様を勝ち取ります。その結果、パネル構成はケーブルコネクタ市場でシェアを拡大する存在として際立っています。

エンドユーザー産業別:車両電動化が賭けを高める

コンシューマーエレクトロニクスは、スマートフォン、タブレット、ウェアラブルの出荷台数に支えられ2025年に26.92%のシェアを保持しました。しかし、価格感度と継続的な小型化がコネクタの1台当たり収益を侵食しています。ITおよびテレコムインフラの購入は、25 Gbpsレーン以上でのQSFP-DDおよびOSFPモジュールへの需要を強め、光モジュールを補完する高速ボードエッジコネクタの成長を触媒しています。産業オートメーションは、振動耐性を持つ金属シェルのM12およびM8コネクタを必要とし、量産ハンドセット契約が引き締まる際にサプライヤーがマージンを維持するのに役立っています。エネルギー、電力、海底プロジェクトは、圧力と腐食に耐えられるステンレス鋼またはチタンバリアントを発注しており、しばしば平均市場価格の10倍になります。

自動車および輸送は、年平均成長率8.33%で最も急成長するセグメントとして浮上しています。各バッテリーパックには、セル電圧、冷却ポンプ速度、インバーターステータスを監視する何千ものシグナルおよびパワーターミナルが統合されています。高速テレマティクス、ライダーシステム、車内インフォテインメントにより個別のコネクタスタックが追加されます。アジア太平洋のアセンブラーはコスト効率が良く信頼性の高いコネクタを求め、欧州の高級ブランドは厳格な塩水噴霧および熱衝撃テストを規定しています。ゼロ欠陥能力と自動光学検査に熟達したベンダーは説得力のある価値提案を提示し、自動車量がケーブルコネクタ市場規模の純粋な新規成長を牽引しています。

データレートクラス別:超高速が平均販売価格を押し上げる

10 Gbps以下の標準インターフェースは2025年に41.12%のシェアで数量リーダーの地位を維持しました。これらの製品は、成熟した工具が競争力のあるコスト構造をもたらすレガシーイーサネット、USB 3.x、HDMI 2.1エコシステムを支えています。高速10〜25 Gbps設計は、エンタープライズストレージ、エッジルーター、監視バックホールに対応し、信号完全性と熱放散のバランスを取るためにツインアックスケーブルと低プロファイルメザニンコネクタを組み合わせることが多いです。

25 Gbps以上の超高速フォーマットは最高の平均販売価格上昇を示し、400Gおよび800Gスイッチのアップグレードがハイパースケールデータセンター内で加速する中で年平均成長率8.25%を記録しています。PCIe Gen5およびGen6ワークロードは、AIアクセラレーターカード向けに12 VHPWRコネクタを使用し、ティア1クラウドプロバイダーからの堅調な受注を牽引しています。56 Gbps PAM4を超えると信号完全性の課題が指数関数的に増大し、表皮効果損失を軽減するためにコヒーレント銅箔構造と選択的めっきが必要になります。社内シミュレーションおよびテストラボを持つサプライヤーは、材料インフレにもかかわらず健全な売上総利益率を支える参入障壁を享受しています。全体として、スピードクラスの移行はプレミアム価格帯のケーブルコネクタ市場サブセグメントの構造的触媒として機能しています。

注記: 個別セグメントのシェアはレポート購入時にご利用いただけます

材料別:銅ニッケルシリコンが牽引力を獲得

銅合金コネクタは、有利な導電性と定着したサプライチェーンにより2025年に36.22%のシェアを占めました。ニッケル上の金めっきにより、データセンターの動作環境での酸化耐性が確保されますが、価格スパイクにより部品表が圧迫されます。アルミニウムおよび軽量合金は、1グラムの節約が航続距離延長または燃料節約につながる航空宇宙およびEV分野で段階的なシェアを獲得しています。

PBTおよびLCPなどのエンジニアリングプラスチックは、耐湿性またはRF透過性用途で金属ハウジングに取って代わっており、高分子科学者はリフローオーブン収縮に耐えながらUL 94 V-0をパスする難燃グレードを適応させています。貴金属めっき製品は、価格変動にもかかわらず宇宙飛行および外科用デバイスにとって引き続きミッションクリティカルです。最も急成長しているポケットは銅ニッケルシリコン合金で、年平均成長率8.84%が見込まれており、同等の導電性でリン青銅よりも優れた応力緩和とばね特性を提供します。自動車メーカーは、50万回の負荷サイクルにわたって接触抵抗を低く保つ800 Vバッテリーコネクタでこの合金を採用しています。その結果、材料革新が将来のケーブルコネクタ市場規模に影響を与える重要な役割を担うようになっています。

地理分析

アジア太平洋地域は、中国、日本、韓国が半導体、スマートフォン、EV生産を統合されたサプライエコシステムに集中させる中で2025年に42.05%のシェアを維持しました。地域の年平均成長率は、国内5G基地局の展開と地域EVブランドへの国家インセンティブに支えられ7.88%と予測されています。地域賃金コストの上昇と地政学的不確実性により、多国籍企業がベトナムおよびインドにセカンドソース能力を追加するよう促していますが、近接優位性と確立された工具ネットワークが中国国内での大規模生産を引き続き支えています。政府は、バリューチェーンを上昇させ輸入依存を低減するために、国産コネクタの研究開発への補助金を追加しています。

北米はAIおよび機械学習サービスを支援するデータセンター建設を背景に収益で第2位を占めています。ハイパースケールオペレーターは800G光リンクと12 VHPWR電力供給を規定しており、地域の電子機器製造業者(EMS)に新しいコネクタラインの資格認定を求めています。米国のCHIPSおよび科学法により高速インターコネクトのオンショア工具への補助金が提供され、カナダの自動車クラスターは大量の密封型大電流コネクタを消費するEV組み立てへとシフトしています。メキシコは、OEMが東アジアへのエクスポージャーをヘッジする中でニアショア化された組み立て量を吸収しています。

欧州は自動車の電動化と産業オートメーション投資に牽引された安定した拡大を示しています。ドイツの工作機械メーカーは10 gの振動プロファイルに耐えるM12およびプッシュプルコネクタを仕様とし、堅牢なフォーマットのプレミアム受注を維持しています。欧州連合の戦略的自律性政策により、コネクタ製造への補助金がイタリアとポーランドの中規模サプライヤーを強化します。英国のデータセンター拡張と洋上風力設置により、それぞれ光ファイバーおよび海底コネクタの需要が高まり、ケーブルコネクタ市場成長に多様な道筋をもたらしています。

規制環境

ケーブルコネクタに関する規制および標準は、統一されたインターフェース仕様、環境規制の遵守、製品レベルの効率要件にますます重点が置かれるようになっている。EUでは、欧州委員会規則(EU)2025/2052(2025年10月13日採択)により、USB Type-Cケーブルに対するエコデザイン要件が導入され、エネルギー損失に関する制限や最大電力容量を示す表示が含まれるようになった。これにより、欧州向けに販売される大量生産の民生用およびIT用ケーブルアセンブリに対するコンプライアンス要件が厳格化される。

規格の改定は、主要なコネクタファミリー全体における認定および再設計サイクルにも影響を及ぼす。EN IEC 62680-1-3:2026は、USB Type-Cケーブルおよびコネクタインターフェースに関する技術仕様を正式化するものであり、一方でCENELECがIEC 61076-2:2025をEN IEC 61076-2:2026として導入する作業(2026年1月16日発効予定)は、産業オートメーションおよび過酷環境向け用途で使用される円形コネクタの適合性経路に影響を与える。また、鉛の適用除外に関するEU委任指令を実施するアイルランドのS.I. No. 110/2026は、電子部品に使用されるはんだ、セラミックス、特定合金に対するRoHS関連の再評価圧力の継続を反映しており、CEマーキング製品に関する長期的な材料選定や文書化の変更につながる可能性がある。

バリューチェーン分析

ケーブルコネクタのバリューチェーンは、上流の金属・ポリマー(銅および銅合金、貴金属めっき薬品、PBT/LCPなどのエンジニアリングプラスチックを含む)から、精密金型加工、成形、打抜き、めっき、自動組立へと至り、下流では試験・認定を経て、直接OEM供給および総合ディストリビューターを通じた流通につながる。より高性能なセグメントでは、精密金型製作、高速めっき能力、認定試験サイクルにおける社内能力が、最終組立の労働力単独よりもスループットを左右する傾向があり、特にファインピッチ公差がスクラップおよび手直しリスクを高めるボード・ツー・ボードSMTコネクタにおいてその傾向が顕著である。

自動車、産業、航空宇宙分野における下流の認定要件および承認済みベンダー要件は、しばしば12~24ヶ月とされる長いゲーティングリードタイムを生み出す可能性がある。これにより切り替えコストが増加し、通常は確立された信頼性試験ラボとプロセス管理を有するサプライヤーが優位となる。チャネル戦略は、産業用途およびメンテナンス需要向けの多品種流通と、ハイパースケールデータセンターおよび車両プラットフォーム向けの直接プログラム供給とに分かれたままである。2026年、流通エコシステムからの需要シグナルはコネクタの供給逼迫を示しており、TTIは2026年3月のブックトゥビル比率が1.28であると報告しており、これはリードタイムおよび貿易・物流の混乱を軽減するための多層調達、セカンドソース認定、多地域製造拠点の重要性を裏付けている。

競争環境

ケーブルコネクタ市場は、電圧、速度、環境カテゴリーにわたるすべてのアプリケーションを単一のベンダーが提供しているわけではないため、中程度の分散状態を維持しています。TE Connectivity、Amphenol、Molexはグローバルな工具ネットワーク、垂直統合、何千もの有効特許を活用してデザインウィンパイプラインを守っていますが、それらの累積シェアはいまだに高集中を示す80%の基準を下回っています。HiroseやSamtecなどのスペシャリストは、機敏な研究開発と専任の顧客エンジニアリングチームを組み合わせることで超ファインピッチおよび高速ニッチにおけるソケットを獲得しています。

競争戦略は、労働コストの変動を抑制し0.4 mm未満のピッチでの初回良品率を改善する自動化投資に傾いています。主要企業はインラインX線検査とクローズドループめっき厚み制御を展開して、自動車OEMが求めるゼロ欠陥目標を達成しています。企業買収が激化しており、Amphenolの2025年のCarlisle Interconnectの買収により航空宇宙でのフットプリントが拡大し、過酷環境のノウハウがカタログに取り込まれました。

スイッチシリコン、光学、冷却アーキテクチャが収束するにつれパートナーシップも浮上しています。Foxconn Interconnect TechnologyのNVIDIAとの共同プログラムは、冷却チャンネルとセンスピンロジックを取り込むGPU固有の電力インターコネクトの共同開発を例示しています。1.6T光コネクタ、800 V EVインターフェース、水素対応パワーコネクタにおいて白地機会が残っており、それぞれ新たな材料科学と標準化への参加を必要としています。学際的な知的財産を組み合わせられるサプライヤーは、コモディティ逆風から保護する価格とマージンの優位性を獲得します。

ケーブルコネクタ産業リーダー

Amphenol Corporation

TE Connectivity Limited

Molex LLC

Aptiv PLC

Yazaki Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

市場における製品ロードマップは、超高データレートでの信号品質、熱・電力密度の課題、過酷環境向けの堅牢化にますます収斂しつつある。これにより、開発サイクルの早い段階でプラットフォーム所有者と共同設計できるサプライヤーにとってのホワイトスペースが生まれている。共パッケージアーキテクチャは目立った触媒となっている。Molexは2026年2月にImpress Co-Packaged Copper Solutionsを発表し、224 Gbps PAM-4以上を目指した圧縮方式による基板上アプローチを採用した。TE Connectivityは2026年6月に56G MezzaWaveコネクタおよびケーブルアセンブリをリリースし、高速組込みコンピューティング向けのVITA 57.1/57.4に準拠した。これらの発売は、より高いレーン速度と改善されたEMIおよび機械的スタックアップ性能を備え、ASICにより近い位置に配置されるコネクタおよびケーブルアセンブリの機会を後押ししている。

小型化と新たなエンドマーケットのフォームファクタも、コンパクトで高信頼性のインターコネクトに対するニーズを拡大している。I-PEXは2026年3月に、高データレート転送向けのシールド重視機能を備えたCABLINE-UMF 0.4mmピッチFPCコネクタの量産を開始した。Aptiv(Winchester Interconnect)は2026年3月に、シングルペアイーサネットを組み込んだLEO衛星およびUASプログラム向けのモジュール式コネクタプラットフォームModulusを発売した。供給面では、光インターコネクト容量プログラムが光ファイバー隣接コネクタ内容の成長を後押ししている。Fujikuraは2026年3月に、AIデータセンター向けの光ファイバー、コネクタ、絶縁材料の生産能力拡大のため、日本と米国全体で最大3,000億円を投資する方針を承認し、一方Hakusanは2026年6月にフェルール製造のための50億円規模の第二工場を発表した。これらの動きは、先進材料とシールドをスケーラブルな認定と組み合わせるコネクタメーカーにとっての機会を示しており、AIデータセンターのインターコネクト、航空宇宙・防衛分野の密度向上、コンパクトな産業用・自動車用アーキテクチャなどが含まれる。

最近の業界動向

- 2026年7月:Amphenol Industrial Operationsは、産業用、エネルギー貯蔵用、オートメーション用途向けに新たな18-10インサート構成を追加し、APCシリーズ円形コネクタを拡張した。この更新により、フィールドでの信頼性と統合の簡素化が仕様獲得を後押しする堅牢な円形フォーマットの構成カバレッジが拡大した。

- 2025年2月:TE Connectivityは、800V EVシステムを対象としたメキシコでの高電圧コネクタ製造拡張のため、1億5,000万米ドルの投資を発表した。この投資は、大電流かつ密閉型のインターコネクトと長い認定サイクルを必要とする自動車電動化プログラム向けの地域化された供給を支える。

- 2024年12月:Molexは、51.2Tbpsのスイッチングに対応する共パッケージ光学コネクタプラットフォームを発表した。この発売により、コネクタ開発がハイパースケール帯域幅の移行と足並みを揃え、ASIC近接インターコネクトソリューションにおける信号品質および機械的精度の基準が引き上げられた。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、ケーブルの終端、接続、またはインターフェースに使用され、電力、信号、またはデータが主要なエンドユーザー全体で機器、デバイス、インフラ間を確実に移動できるようにするケーブルコネクタから得られる収益を対象とする。

対象範囲の除外事項:生のケーブルおよびワイヤー、ケーブル製品として販売される一括ケーブルアセンブリ、およびコネクタ製品として販売されるのではなくサービスとして請求される設置作業は除外する。

セグメンテーション概要

- コネクタタイプ別

- PCBコネクタ

- 円形および矩形コネクタ

- 光ファイバーコネクタ

- I/OおよびRF/同軸コネクタ

- パワーおよび高電圧EVコネクタ

- 取り付け構成別

- ボード間

- ワイヤ対ボード

- ケーブル間

- パネル/フィードスルー

- エンドユーザー産業別

- ITおよびテレコム

- 自動車および輸送

- コンシューマーエレクトロニクス

- 産業オートメーション

- エネルギー、電力および海底

- データレートクラス別

- 10 Gbps以下標準

- 10〜25 Gbps高速

- 25 Gbps以上超高速/PAM4

- 材料別

- 銅合金

- アルミニウムおよび軽量合金

- エンジニアリングプラスチックおよびコンポジット

- 貴金属めっき(金、パラジウム)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、いかなる仮定を立てる前に、基本的な需要マップを構築し、観察可能な業界シグナルにモデルを固定するために使用された。関連するコネクタカテゴリーの輸出入動向を把握し、地域構成をチェックするため、USITC貿易統計、UN Comtrade、各国税関ダッシュボードなどの公開資料を確認した。

基礎データについては、米国国勢調査局(電子機器・製造業統計)、ネットワーク構築指標に関する連邦通信委員会、電化・グリッド投資の背景に関する国際エネルギー機関の刊行物、置き換えサイクルおよびデータレート変化に影響を与えるコネクタ性能動向に関する査読済みIEEE論文などの情報源を活用した。次に、企業提出書類、投資家向けプレゼンテーション、製品カタログ、プレスリリースを用いて、どのコネクタファミリーおよび用途が重視されているか、また仕様によって価格がどのように変動する傾向があるかを検証した。企業財務・インテリジェンス向けの有料サブスクリプションおよび特許データベースを参照し、供給側の視点を裏付け、研究開発の注力領域がどこで増加しているかを確認した。これらの例は網羅的なものではなく、データ収集、検証、明確化のために他の多くの公開情報源も参照された。

一次インタビューおよび調査

一次調査は、対象範囲、シェア配分、およびコネクタ仕様と収益を結びつける価格ロジックの検証に重点を置いた。IT・通信、自動車、産業機器、民生用電子機器分野におけるコネクタメーカー、チャネルパートナー、大手購買組織と対話を行い、地域需要要因を過大評価しないよう、APAC、EMEA、南北アメリカ全体で入力内容を相互確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:28% | 経営幹部(CXO):19% | APAC:45% |

| ミドル層:52% | 機能別/部門リーダー:34% | EMEA:35% |

| 中小プレイヤー:20% | マネージャー:47% | 南北アメリカ:20% |

市場規模算定と予測

市場規模算定は、電子機器生産、通信・データセンター構築指標、車両電動化シグナルをコネクタ需要プールに変換し、それを一般的なコネクタ内容および価格帯を用いて金額に換算するトップダウン方式を採用した。この合計値は、主要コネクタファミリーのサンプルASPに数量を乗じたもの、ディストリビューターチャネルのチェック、限定された一連のサプライヤー収益の積み上げなど、選択的なボトムアップ近似によって裏付けられ、結果が現実的な供給能力の範囲内に収まっていることを検証した。

特に重要だった入力要素には、より高いデータレートのコネクタ(例:10~25Gbpsおよび超高速クラス)への構成シフト、実装構成(ワイヤー・ツー・ボード、ボード・ツー・ボード、ケーブル・ツー・ケーブル、パネル貫通)の内訳、電力用および高電圧コネクタ需要を押し上げるEVおよび充電インフラ拡大のペースが含まれる。過酷環境用および産業用コネクタは民生用途とは異なる挙動を示すため、置き換えおよびメンテナンスサイクルも考慮された。予測にあたっては、通信・産業オートメーション分野の設備投資サイクルを中心としたシナリオ分析を実施し、その後、より安定したエンドユース系列に対して指数平滑法を用いて年次経路に変換した。小規模国においてボトムアップの詳細データが不足している場合は、貿易フローおよび製造生産高から得られる地域強度係数を適用し、インタビューを通じて再確認した。

データ検証と更新サイクル

算出結果は、貿易動向が示唆するコネクタ出荷方向、エンドマーケットの生産動向、高速・高電圧採用における目に見える変化など、独立したシグナルと照合された。ある地域または用途で急激な変化が見られた場合、前提条件を再検討し、通貨タイミングを再確認し、選定した回答者に再度連絡を取り、その変化が実際のものかデータの誤りかを確認した。

最終承認前に、モデルおよび主要な内訳は複数のアナリストによるレビューを経ることで、計算誤りや定義の不整合を早期に発見できるようにしている。本レポートは毎年更新され、主要な政策変更、供給の混乱、通信またはEV構築における大きな需要のサプライズなど、重要な事象が発生した場合には中間更新が行われる。納品直前には、最新の公開指標が最終数値に反映されていることを確認するための最終チェックが実施される。

Mordor Intelligenceのケーブルコネクタ市場推定値と他の公表推定値との比較

ケーブルコネクタに関する公表数値は、研究者が必ずしも同じコネクタファミリー、用途、年次を対象としているわけではないため、しばしば異なり、それが収益プールを急速に変化させる。ある研究が出荷代理指標に大きく依存する一方で、別の研究が高速・高電圧製品に対してより速いASP上昇を想定している場合にも、差異が現れる。

主な乖離は、算定範囲がコネクタ製品のみを含むか、あるいは隣接するケーブルおよびハーネス収益も取り込んでいるかによって生じ、これはエンドマーケットが広範に議論される場合に合計値を膨らませる可能性がある。一部の推定値は古い基準年を使用し、単一のCAGRで将来を予測している一方、他の推定値は十分な相互確認なしに超高速データコネクタおよびEV充電ハードウェアに対する積極的な採用前提を適用している。当社のアプローチでは、Mordor Intelligenceはコネクタ収益を実装構成およびデータレートクラスごとに分離しており、成長が広範な電子機器成長代理指標ではなく、観察可能な構築シグナルに結びつくようにしている。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法の乖離点 |

|---|---|---|

| Mordor Intelligence | USD 118.28 B (2026) | |

| 業界調査デスクA | USD 89.40 B (2024) | より古い基準年を使用しており、より広範なマクロ需要見通しを適用しているように見受けられる。高速・EV関連コネクタの構成シフトがASPおよびコンテンツの前提に十分反映されていない場合、2026年の値を過小評価する可能性がある。 |

| 業界調査デスクB | USD 91.24 B (2023) | 2023年を基準年とし、長期の予測期間を採用している。コネクタの対象範囲がより広範なインターコネクトの見通しと混同されている場合や、通貨タイミングおよび用途別ウェイトが現行サイクルに更新されていない場合、公表値は異なる可能性がある。 |

差異の幅を見ると、その違いは主に基準年の選択と、コネクタ単独の収益が隣接するケーブル関連支出からどの程度厳密に分離されているかによって説明できる。データレート構成、EV用電力コネクタの普及率、エンドマーケットの生産量といった明確な指標に前提条件を結び付けることで、最終的な合計値は追跡可能な状態に保たれ、新たな公開シグナルが現れるたびに再確認することができる。

レポートで回答されている主要な質問

2026年のケーブルコネクタ市場規模はどのくらいですか?

ケーブルコネクタ市場規模は2026年に1,182億8,000万米ドルとなり、2031年まで年平均成長率7.21%の見通しです。

2031年まで最も急成長するコネクタタイプはどれですか?

電気自動車の普及拡大に伴い、パワーおよび高電圧EVコネクタが年平均成長率8.52%で最も急速な進展を記録しています。

なぜアジア太平洋地域がケーブルコネクタ生産で支配的なのですか?

同地域はエレクトロニクスおよびEV製造に集中しており、統合されたサプライチェーンと5G展開の勢いに支えられて42.05%の市場シェアを獲得しています。

超高速コネクタ需要を牽引しているものは何ですか?

AIおよび機械学習サーバーに加え、800Gネットワークアップグレードにより25 Gbps以上のコネクタ数量が年平均成長率8.25%で増加しています。

銅価格の変動はコネクタサプライヤーにどのような影響を与えますか?

銅および金の価格変動により、材料コストが組み立て費用の25%に達するため、予測年平均成長率が最大0.8パーセントポイント削減される可能性があります。

現在の市場イノベーションをリードしている企業はどこですか?

TE Connectivity、Amphenol、Molex、Hirose、Samtecが高電圧EVライン、コパッケージドオプティクス、224 G信号完全性設計への投資を通じて技術を牽引しています。

最終更新日: