5G接続市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 252.52 十億米ドル |

| 市場規模 (2031) | 821.95 十億米ドル |

| 成長率 (2026 - 2031) | 26.62% CAGR |

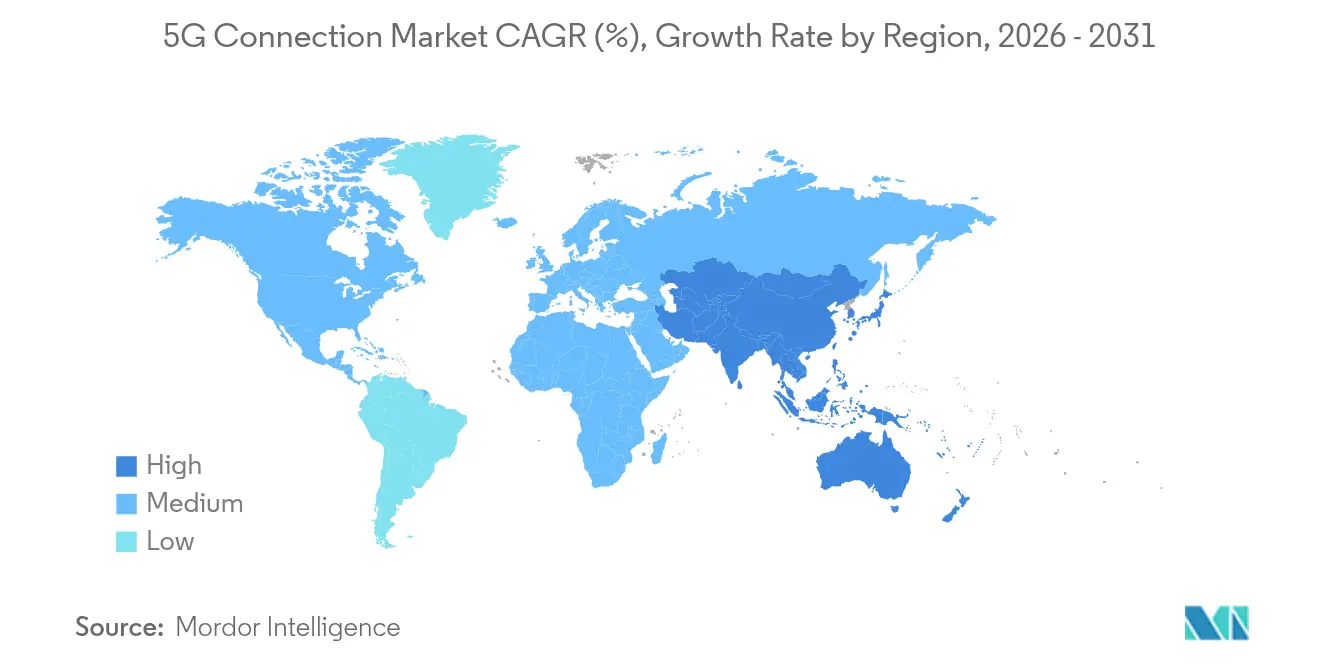

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

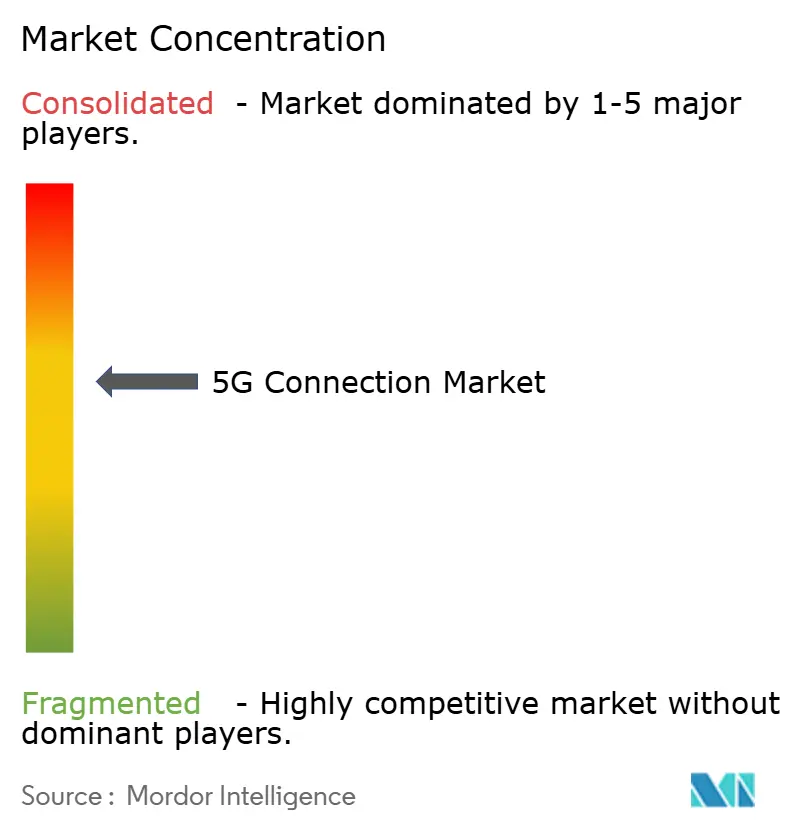

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる5G接続市場分析

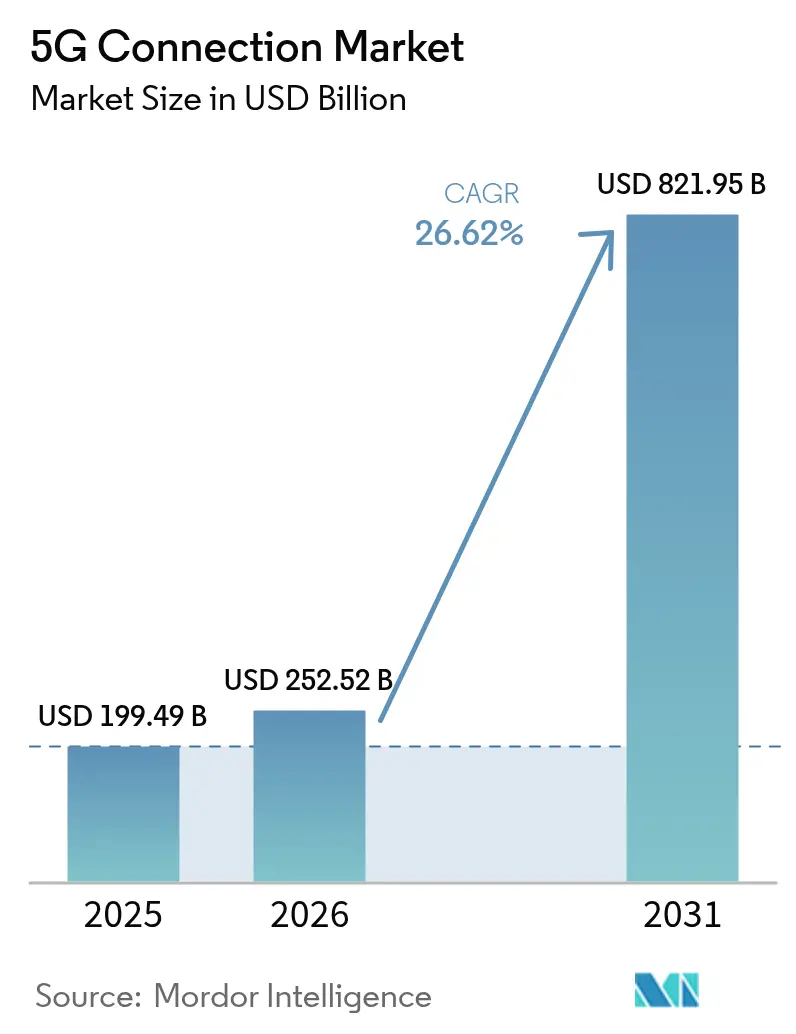

5G接続市場規模は2025年にUSD 1,994.9億と評価され、2026年のUSD 2,525.2億から2031年にはUSD 8,219.5億に達すると推定されており、予測期間(2026〜2031年)中の年平均成長率(CAGR)は26.62%です。商用展開はカバレッジ拡大からネットワーク高密度化へと進展し、スライシング、エッジコンピューティング、RedCapデバイスなどの高度な機能の急速な普及を可能にしています。アジア太平洋地域は中国の440万基地局とインドの全国規模スタンドアロン構築により、世界の契約数の52%を占めており、北米は固定無線アクセス(FWA)普及率でリードしています。スタンドアロン(SA)がより高い収益化ポテンシャル、特に企業向けおよび超高信頼低遅延(URLLC)ユースケースを解放することから、オペレーターはノンスタンドアロン(NSA)からスタンドアロン(SA)コアへの移行を加速しています。製造、医療、自動車分野のプライベート5Gネットワークは急速に拡大しており、ネットワークAPIマーケットプレイスは近い将来に追加の収益源をもたらすと期待されています。ただし、ミッドバンドスペクトルの高価格、農村部カバレッジの経済性、および光ファイバー価格競争が一部地域での成長を引き続き抑制しています。

主要レポートのポイント

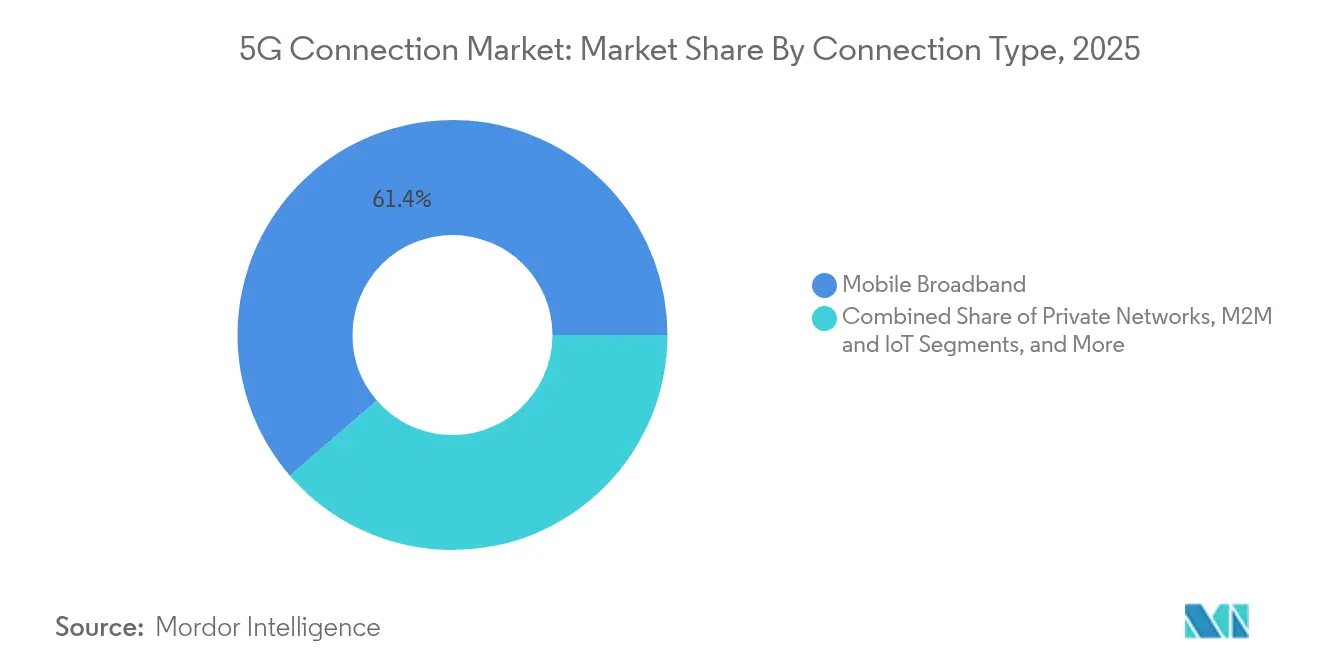

- 接続タイプ別では、モバイルブロードバンドが2025年の5G接続市場シェアの61.35%を占め、M2MおよびIoTは2031年にかけて27.9%のCAGRで拡大する見込みです。

- エンドユーザー別では、消費者向けアプリケーションが2025年の5G接続市場規模の75.32%を占め、企業向けセグメントは2031年にかけて29.6%のCAGRで成長しています。

- スペクトル帯域別では、ミッドバンドが2025年に57.42%のシェアを占め、ミリ波(mmWave)は30.1%のCAGRで成長すると予測されています。

- ネットワークアーキテクチャ別では、NSAが2025年に68.92%のシェアを占め、SAは28.9%のCAGRで増加する見込みです。

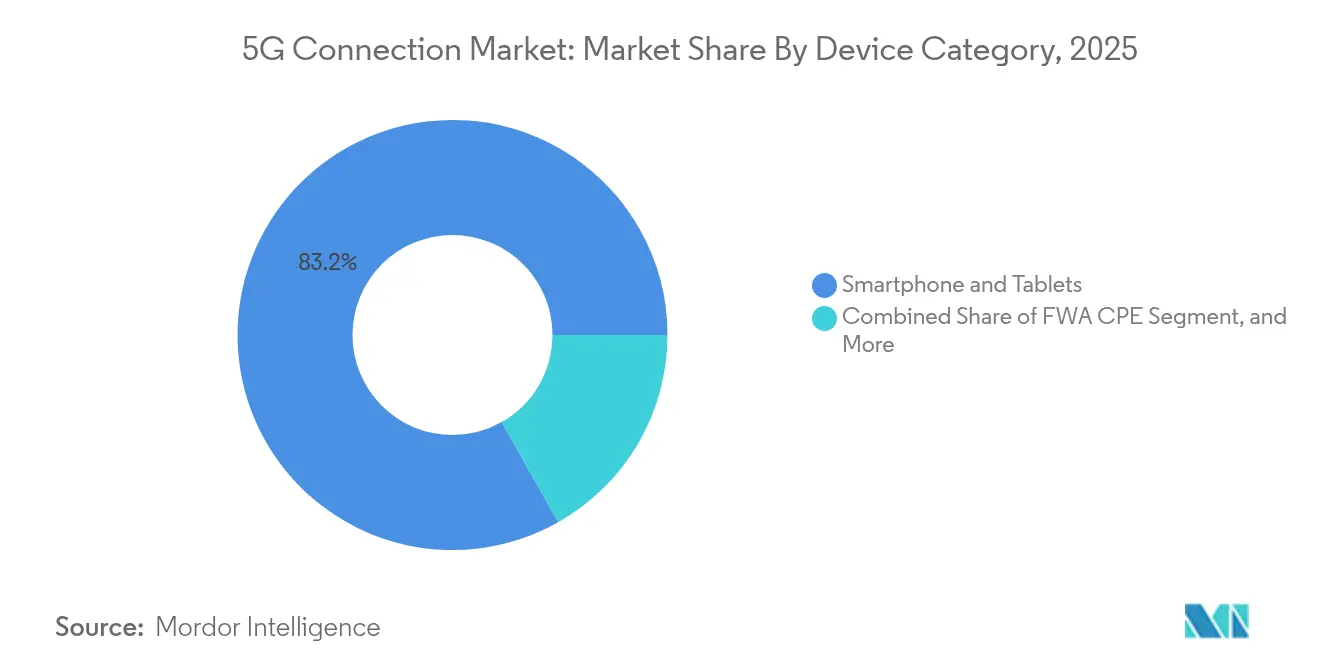

- デバイスカテゴリ別では、スマートフォンおよびタブレットが2025年に83.18%のシェアを獲得し、FWA CPEは31.2%のCAGRで増加しています。

- サービスタイプ別では、eMBBが2025年に79.14%のシェアを提供し、URLLCは28.1%のCAGRが見込まれています。

- 地域別では、アジア太平洋地域が2025年に51.64%のシェアでリードし、同地域は最速の29.4%のCAGR見通しを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル5G接続市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| モバイルデータトラフィックの急増 | +8.2% | グローバル;アジア太平洋都市部で最も強い | 中期(2〜4年) |

| 固定無線アクセスの主流化 | +6.8% | 北米およびヨーロッパ;アジア太平洋へ拡大中 | 短期(2年以内) |

| 企業のデジタル化とIoTの普及 | +5.9% | 中国、ドイツ、米国主導で世界規模 | 中期(2〜4年) |

| 生成AIによるアップリンク需要 | +4.7% | 北米、中国、一部欧州市場 | 長期(4年以上) |

| オープンAPIエコシステムによる収益化 | +3.8% | 先進市場が先行;グローバル展開予定 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高容量ネットワークを必要とするモバイルデータトラフィックの急増

5G回線1本あたりの月間データ使用量は平均約70GBに達し、4Gの4倍に相当し、クラウドゲーミングおよび拡張現実サービスによって牽引されています。[1]Ericsson、「エリクソンモビリティレポート2025」、ericsson.com中国の440万の5G基地局は、この負荷を処理するために必要な規模を示しており、ミッドバンドスペクトルは依然として不可欠ですが、現在ミッドバンドを展開している非中国サイトは全体の4分の1にとどまっています。トラフィックが移行するにつれ、オペレーターは追加のキャリアアグリゲーション、大規模MIMO(Massive MIMO)アップグレード、および動的スペクトル共有を優先しています。これらの投資は5G接続市場における収益成長を支えるとともに、ネットワークエネルギー効率の最適化の緊急性を高めています。

固定無線アクセス(FWA)が主流のブロードバンド代替手段として台頭

米国のオペレーターは合計1,150万のFWA回線を提供しており、ダウンロード速度の中央値が200Mbpsを超えるにつれ、2028年までに2,000万回線に達すると予測されています。インドのオペレーターは、限定的な光ファイバー展開に対するコスト優位性を活用し、2027年までに3,000万のFWA加入者を目指しています。Verizonは2024年第1四半期にFWA収益としてUSD 4億5,200万を計上し、この形式の近期収益性を実証しました。ミリ波(mmWave)展開は都市部の容量を増加させ、顧客調査では44%が無線ホームブロードバンドを好むことが示されています。これらの進展は総じて、ユーザーあたりの平均収益を押し上げ、5G接続市場のアドレス可能なベースを拡大しています。

企業のデジタル化とIoTが5G普及を加速

プライベート5Gへの年間支出は、製造、医療、物流プロジェクトがパイロットから本格展開へ移行するにつれ、41%のCAGRのもと2028年までにUSD 50億を超えると予想されています。1,000以上の工場展開が15〜20%の効率向上を追跡しており、市民ブロードバンド無線サービス(CBRS)スペクトルが米国での参入コストを低下させています。シンガポールとスウェーデンでの医療試験では、外科的精度と業務ワークフローの測定可能な改善が示されており、産業用IoTの設置ベースは2028年までに倍増する見込みです。この企業向けモメンタムは、5G接続市場を消費者セグメントを超えて拡大させています。

生成AIによるアップリンク急増が5G SAの早期展開を促進

オペレーターは、AIワークロードがアップリンク要件を2倍にする可能性があると報告しており、ネイティブスライシングおよびサービス品質制御にアクセスするためのSAコアアップグレードを加速しています。VerizonとNVIDIAのコラボレーションは、10ms未満の遅延でプライベート5G上のリアルタイム推論を実証しています。通信サービスプロバイダーの調査では、96%が2025年にマルチアクセスエッジサイトを商用化する計画であることが示されており、ローカライズされたコンピューティングへの需要を強化しています。AI支出が激化するにつれ、SAカバレッジは5G接続市場における競争上の基準となる可能性が高いです。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資(CAPEX)とミッドバンドスペクトル価格 | -4.9% | グローバル;新興市場で最も深刻 | 中期(2〜4年) |

| 農村部カバレッジの経済性 | -3.2% | 世界の農村地域、特に発展途上地域 | 長期(4年以上) |

| 高密度都市部における光ファイバー価格競争 | -2.1% | 北米およびヨーロッパ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い設備投資(CAPEX)とミッドバンドスペクトルコスト

2022〜2025年のグローバルインフラ支出はUSD 6,000億を超え、欧州のオークションは不均衡な資金調達負担をもたらし、欧州地域のオペレーターのうちSAコアを持つのはわずか2%であるのに対し、中国では80%に達しています。新興市場の通信事業者はオークションを延期し、増大するレバレッジを軽減するためにタワー共有を検討しています。北欧諸国でのネットワーク共有は好例を示していますが、資本圧力は依然として5G接続市場への完全参加を制限しています。

農村部カバレッジの経済性は依然として魅力に欠ける

低密度人口は従来のタワーモデルでは負のリターンをもたらし、VerizonのAST SpaceMobileへのUSD 1億出資のような衛星・地上統合戦略を促しています。英国のデータによると、補助金プログラムにもかかわらず、農村部の28%の施設が依然として十分なモバイルサービスを欠いています。公的資金が拡大するか衛星ソリューションが成熟しない限り、農村部の普及は5G接続市場全体の浸透に遅れをとるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

接続タイプ別:企業向けアプリケーションが収益源を多様化

モバイルブロードバンドは2025年の5G接続市場の61.35%を占め、スマートフォンの普及と動画消費の成長に支えられています。同時に、M2MおよびIoTリンクはスマート工場、病院、物流ハブ全体でのプライベート5Gネットワーク展開に後押しされ、27.9%のCAGRで拡大しています。企業向けへの傾斜は、特にミッションクリティカルな通信とFWA契約が増分トラフィックに貢献するにつれ、ネットワークスライシングの5G接続市場規模を実質的に拡大しています。ハードウェアベンダーは産業用センサーの消費電力を低減するRedCapチップセットを導入し、M2Mプロジェクトの実現可能性を加速しています。エッジネイティブアーキテクチャは、リアルタイム分析が競争力のある製造業において必須となるにつれ、M2Mの収益化をさらに促進しています。

セルラーIoTエンドポイントの継続的な普及により、2028年までにデバイス数が倍増すると予測され、コスト最適化されたモジュールと簡素化されたオンボーディングツールへの絶え間ない需要が生まれています。米国でのFirstNet拡張から韓国の全国公共安全ネットワークまで、ミッションクリティカルな通信ユースケースがサービス差別化の機会を広げています。この多様性により、消費者トラフィックが大きいままでありながら、企業トラフィックが将来の5G接続市場成長の不均衡なシェアを獲得するという新たな均衡が確立されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:企業向けセグメントが消費者向け拡大を上回る

消費者向け利用は2025年の5G接続市場規模の75.32%のシェアを維持し、ストリーミングとゲームがモバイルブロードバンドトラフィックを持続させました。それにもかかわらず、企業向け回線は自動車、医療、エネルギーにおけるデジタルトランスフォーメーションの要請に後押しされ、2031年にかけて29.6%のCAGRを達成する見込みです。製造業が際立っており、プライベート5Gへの切り替え後に1,000以上のアクティブプロジェクトが生産ライン効率の15〜20%向上を報告しています。シンガポールとスウェーデンの病院では、超低遅延ビデオリンクが統合されると手術時間の短縮と患者アウトカムの改善が示されています。

スマートシティプログラムも監視カメラ、接続された街灯、環境モニターを展開しており、それぞれが企業向け加入者ベースに追加されています。電力会社はリアルタイムの電力網バランシングに5Gを活用し、石油・ガスオペレーターは自動化された検査ドローンを優先しています。これらの収束するドライバーは、長期的な収益集中を企業向けに傾け、接続あたりの平均収益を増加させ、5G接続市場内での粘着性を深めています。

スペクトル帯域別:ミッドバンドがリーダーシップを維持しながらミリ波が加速

ミッドバンドスペクトルは、容量と全国カバレッジの経済性を組み合わせることで、2025年の5G接続市場シェアの57.42%に貢献しました。ミリ波(mmWave)は浸透の課題にもかかわらず、都市部の高密度化とFWA展開がマルチギガビットスループットを必要とするため、30.1%のCAGRを記録する見込みです。米国、日本、オーストラリアのオペレーターは、新しい360度アンテナアレイとフェーズドアレイCPEが見通し線の制約を軽減できることを実証しています。1GHz未満の帯域は農村部の経済性を維持しており、特に600MHzを活用して米国人口の98%をカバーしたT-Mobileのようなオペレーターにとって重要です。

動的スペクトル共有ツールにより、通信事業者は4Gと5Gの間でチャネルを切り替え、有限の資産からより高い利用率を引き出すことができます。一方、規制当局は6G向けの7〜15GHz上位ミッドバンドフレームワークを策定しており、追加の容量経路を示しています。最適な帯域ポートフォリオは混合されたままですが、増分的なミリ波展開はAR/VRエンターテインメントや産業自動化などのデータ集約型アプリケーション向けの5G接続市場規模を実質的に拡大するでしょう。

ネットワークアーキテクチャ別:スタンドアロンへの移行が加速

NSAネットワークは2025年に68.92%のシェアで支配的でしたが、これは初期採用者が既存のEPCコアに5G無線を重ねたためです。クラウドネイティブコアと自動化に支えられたSAネットワークは、スライシング、URLLC、エッジコンピューティングがフルスタックアップグレードを必要とするため、28.9%のCAGRで拡大すると予測されています。2025年までに61の商用SAネットワークが稼働し、米国とインドが全国規模のフットプリントを完成させました。欧州は、断片化されたオークションスケジュールと高いライセンス料が投資サイクルを遅らせたため、SA利用可能率が2%にとどまっています。

SAアーキテクチャは、差別化された遅延クラス、決定論的なサービス品質、および企業SLAに不可欠なトラフィックステアリングを解放します。オペレーターは、5msの遅延または99.999%の可用性を保証するスライスに対してプレミアム料金を請求できます。収益化ポテンシャルと自動化による合理化された運用コストが相まって、SAは5G接続市場の長期的な基盤として確立されています。

デバイスカテゴリ別:FWA CPEが家庭へのリーチを拡大

スマートフォンおよびタブレットは2025年の接続デバイスの83.18%を占め、マスマーケットのアップグレードサイクルと積極的な端末補助金を反映しています。しかし、FWA CPEの出荷台数は2031年にかけて31.2%のCAGRで増加し、固定ブロードバンドが十分に普及していなかった家庭に5Gを拡大します。RedCapモジュールは中間価格帯と低消費電力を追加し、資産追跡装置やスマートメーターの対象企業セグメントを拡大しています。産業用ルーターと堅牢なゲートウェイは、自動化された倉庫やスマートグリッドの変電所で堅調な需要を示しており、AR/VRヘッドセットは5G Advancedが遅延閾値を低下させるにつれて普及が見込まれています。

Samsung–HyundaiのRedCapフィールドトライアルは、フル5Gモデムよりも低コストで工場センサー要件を満たす長いバッテリー寿命と100Mbps未満のスループットを強調しています。これらのイノベーションは総じて、フォームファクターの多様性を拡大し、5G接続市場におけるデバイス主導の成長を強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

サービスタイプ別:URLLCがミッションクリティカルな普及を解放

eMBBトラフィックは2025年の使用量と収益の79.14%を占めましたが、自律走行車、遠隔手術、精密ロボティクスに対して決定論的なパフォーマンスが不可欠となるにつれ、URLLC契約は28.1%のCAGRで増加する見込みです。URLLCはEricssonの大陸横断遠隔手術試験において1ms未満の遅延と99.999%の信頼性を実証しています。大規模マシンタイプ通信(mMTC)は、km²あたり数百万の低コストセンサーへのスケーリングをサポートし、スマートユーティリティおよび環境モニタリングプログラムを可能にしています。

時間依存ネットワーキング(TSN)プロファイルは3GPP Release 18内で成熟しており、有線産業用イーサネットと無線5Gの遅延バジェットを調和させています。ネットワークスライシングは各サービスクラスにリソースを整合させ、5G接続市場全体での収益化機会を高め、アプリケーション固有の価格モデルを促進しています。

地域分析

アジア太平洋地域は2025年の世界の契約数の51.64%を占め、中国の440万基地局とインドの急速なスタンドアロン拡大に牽引され、2031年にかけて29.4%のCAGRで成長すると予測されています。中国のデジタル経済への貢献は、製造、小売、サービスにおける5Gプラットフォームの広範な普及を反映し、2030年までにUSD 2兆に達する見込みです。インドのReliance Jioは100万以上のクラウドネイティブ基地局を運営しており、FWA回線は2027年までに500万から3,000万に増加する可能性があります。日本と韓国の早期商用5G Advanced展開は地域のイノベーションリーダーシップを維持しており、東南アジアは2030年までにUSD 1,300億の増分GDP影響を見込んでいます。

北米は成熟しながらもイノベーション中心の市場であり、人口の98%がすでに5Gカバレッジを有しています。T-Mobileの全国規模SA展開と643万のFWA回線は、消費者および企業向けの多様化を示しています。Verizonのast SpaceMobileとの衛星パートナーシップは残存する農村部のギャップを埋めようとしており、カナダとメキシコの通信事業者はRedCapなどの5G Advanced機能を統合しています。現在の焦点はネットワークAPI、エッジコンピューティング、AIアシスト型サービスオーケストレーションの収益化に移っており、5G接続市場全体でサイトあたりの収益密度を高めています。

ヨーロッパは混在した進捗を示しており、ドイツ、デンマーク、フィンランドは人口カバレッジが95%を超えているものの、SAコアで稼働している契約はわずか2%です。英国のVodafone-Three合併はネットワークアップグレードにUSD 148.6億を投入し農村部の包摂を目指しており、北欧のスペクトル共有モデルはより低コストで高い可用性をもたらしています。欧州大陸のオペレーターは現在、投資サイクルを維持するためにオークションの合理化とライセンス料の引き下げを規制当局に求め、SAのギャップを埋め5G接続市場でより大きな価値を解放しようとしています。

競争環境

5G接続市場は適度に集中しており、China Mobile、Verizon、T-Mobileなどの既存事業者が高密度ミッドバンドおよびミリ波展開によってシェアを守っています。Vodafone-ThreeのUSD 202.8億の合併(2025年)やVerizonのUScellularからのUSD 10億のスペクトル取得などの合併・買収が地域の序列を変えています。オペレーターはますます戦略的パートナーシップを活用しており、VerizonはNVIDIAとAIエッジサービスで提携し、Deutsche TelekomはネットワークAPIを標準化したライブTV制作をパイロット展開しています。

ベンダー競争はNokia、Ericsson、Huaweiを包含し、USD 200億以上と評価されるプライベートRANプロジェクトに参入する50以上の新興サプライヤーも含まれています。衛星・地上統合はAST SpaceMobileやSpaceXなどの新規参入者をもたらし、移動体通信事業者(MNO)にスペクトル保有とバックホール手配の多様化を迫っています。12の通信事業者とEricssonによる近日公開予定のAdunaジョイントベンチャーは、APIをグローバルに収益化しようとしており、5G接続市場における差別化の新たな前線を生み出しています。

エッジコンピューティング統合、ネットワークスライシングの商用化、農村部カバレッジのイノベーションが優先的な競争の場であり続けています。SAの展開を加速しプログラマブルインターフェースを公開する通信事業者が、成熟しつつある5G接続市場において企業支出を獲得し、プレミアムARPU(ユーザーあたりの平均収益)を維持するのに最も有利な立場にあります。

5G接続産業リーダー

AT&T Inc.

Verizon Communications Inc.

Vodafone Group Plc

T-Mobile US Inc.(Sprint Corporation)

Telstra Corporation Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Vodafone-Threeが英国最大のオペレーターを形成するためUSD 202.8億の合併を完了し、5Gアップグレードにおいて USD 148.6億を投資することを誓約

- 2025年4月:T-MobileがRedCapと強化されたキャリアアグリゲーションを備えた全国規模の5G Advancedを開始

- 2025年3月:ZayoがAIおよび5Gトラフィックをサポートするために9万ルートマイルを追加するCrown Castle Fiber SolutionsをUSD 42.5億で買収

- 2025年1月:Reliance Jioが100万サイトと専用FWAスライシングを備えた全国規模SAの展開を完了

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、5G接続市場を、公共ネットワークおよびプライベートキャンパスグリッドを通じてデータを交換する、3GPP準拠の5G無線インターフェース(NSAまたはSA)上で稼働する、有料かつアクティブなリンク(コンシューマーおよびエンタープライズ)の総体として定義する。収益は、料金プラン、デバイスクラス、またはトラフィック量にかかわらず、各稼働回線に対してオペレーターまたはシステムインテグレーターが請求する料金を反映している。

スコープ除外:デバイス販売、インフラハードウェア、およびスペクトルライセンス料は、この収益プールの対象外とする。

セグメンテーション概要

- 接続タイプ別

- モバイルブロードバンド

- 固定無線アクセス

- M2MおよびIoT

- ミッションクリティカル通信

- プライベートネットワーク

- エンドユーザー別

- 消費者

- 企業

- 製造

- 医療

- 自動車および輸送

- スマートシティおよび公共安全

- エネルギーおよびユーティリティ

- 小売および物流

- スペクトル帯域別

- 1GHz未満(ローバンド)

- 1〜6GHz(ミッドバンド)

- 24GHz超(ミリ波(mmWave)/ハイバンド)

- ネットワークアーキテクチャ別

- ノンスタンドアロン(NSA)

- スタンドアロン(SA)

- デバイスカテゴリ別

- スマートフォンおよびタブレット

- FWA CPE

- IoTモジュールおよびゲートウェイ

- ウェアラブルおよびAR/VRデバイス

- 産業用ルーターおよび堅牢モジュール

- サービスタイプ別

- 高度モバイルブロードバンド(eMBB)

- 大規模マシンタイプ通信(mMTC)

- 超高信頼低遅延通信(URLLC)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- 南米その他

- ヨーロッパ

- ドイツ

- フランス

- 英国

- ヨーロッパその他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- アジア太平洋その他

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカその他

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋、および湾岸地域において、ティア1キャリアのネットワークプランナー、卸売MVNOエグゼクティブ、コアソフトウェアベンダー、およびキャンパスネットワークインテグレーターにインタビューを実施した。これらの対話により、ローミング割引の標準、プライベート5Gの普及率、およびSAスライシングの成熟後に見込まれる料金リセットが検証され、デスクベースの前提条件が精緻化された。

デスク調査

FCCおよび中国MIITなどの通信規制当局のダッシュボードから稼働中の加入者数とスペクトル割り当てを取得することから始め、次に人口カバレッジ、回線あたりのトラフィック、およびARPUトレンドをマッピングするITUおよびGSMAの統計を参照した。5G Americas、ETSI、および欧州電気通信ネットワーク事業者協会(European Telecommunications Network Operators' Association)などの業界団体は、展開タイムラインと標準リリースを明確化した。企業の10-K、投資家向け資料、および四半期KPIは、オペレーターレベルの接続追加数、チャーン、およびブレンド料金を提供し、査読済み学術誌は価格設定を形成するレイテンシ、容量、およびスペクトル効率のベンチマークを説明した。Dow Jones FactivaおよびD&B Hooversの有料インテリジェンスは、財務またはM&Aのギャップを補完した。このリストは例示的なものであり、デスクフェーズには他にも多数のオープンおよび有料ソースが活用されている。

市場規模推計と予測

トップダウンモデルは、報告された携帯電話サービス収益を、回線シェアの配分、規制当局データに基づく限界的な5G ARPUの上昇および純増ランレートの調整を通じて、5G専用の価値に変換する。結果は、オペレーターの5G SIM、エンタープライズプライベート回線契約、および平均サービス価格の選択的なボトムアップ集計と相互検証され、その後、反復的なアナリストレビューを通じて調整される。主要インプットには以下が含まれる:1)四半期ごとの5G純増数、2)4G対比のブレンド5G ARPU差分、3)スペクトルリファーミングスケジュール、4)エンタープライズプライベートグリッドの採用曲線、および5)地域別インフレおよびFXパス。多変量回帰により各ドライバーを2030年まで予測し、CAGRおよび年次値を算出する。新興市場に多く見られるデータの空白は、最終的なトライアンギュレーションの前に、近隣市場のプロキシおよびオペレーターのガイダンスによって補完される。

データ検証と更新サイクル

ドラフトアウトプットは、Ericsson Mobility Reportの合計値および監査済みキャリア申告との分散チェックを経て、異常が検出された場合は一次情報源への再コンタクトを実施する。チームはモデルを12ヶ月ごとに更新し、スペクトルオークション、大規模M&A、または政策変更がベースラインに重大な影響を与える場合には暫定的な修正を発行する。

MordorのGlobal 5G Connections Baselineが信頼を得る理由

この急速に変化する領域の推計値がしばしば乖離するのは、出版社がデバイス、インフラ、またはサービススタックを混在させ、異なる基準年を選択し、または積極的なトラフィック成長乗数を前方展開するためである。

主要なギャップドライバーには以下が含まれる:競合スコープがクラウドまたはコンテンツ収益を束ね、異なる地域に一律のARPU上昇を適用し、または長期的な数値を膨らませる為替レートを固定する一方、Mordorはスコープを請求可能な5G回線に限定し、国別料金を適用し、FXを四半期ごとに更新する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップドライバー |

|---|---|---|

| USD 199.49 bn(2025年) | Mordor Intelligence | - |

| USD 196.42 bn(2025年) | Global Consultancy A | SMS、IoTプラットフォーム、およびMECサービス収益を接続価値に含めている |

| USD 125.36 bn(2024年) | Trade Journal B | プライベート5Gキャンパス回線を除外し、地域別ARPUを一律に適用しているため、エンタープライズの普及を過小評価している |

総じて、Mordor Intelligenceが採用する厳格なスコープ選定、ドライバーレベルの予測、および年次更新サイクルは、意思決定者が明確に定義された変数と再現可能なステップに遡ることができる、バランスのとれた透明性の高いベースラインを提供する。

レポートで回答される主要な質問

5G接続市場の現在の規模はどのくらいですか?

2026年の収益はUSD 2,525.2億で、2031年にかけて26.62%のCAGR見通しです。

5G接続市場をリードしている地域はどこですか?

アジア太平洋地域は、中国とインドの広範な展開により、世界の契約数の51.64%を占めています。

スタンドアロン(SA)ネットワークが重要な理由は何ですか?

SAコアはスライシング、超低遅延、エッジコンピューティング統合を可能にし、より高い企業収益を解放します。

固定無線アクセスはどのくらいの速さで成長していますか?

米国のFWA回線は2024年に1,150万に達し、ダウンロード速度の中央値が200Mbpsを超えるにつれ2028年までに2,000万を超える可能性があり、北米は5G接続市場において最大の市場シェアを占めています。

農村部の5Gカバレッジに対する主な障壁は何ですか?

低人口密度はタワーの経済性を損ない、オペレーターはコスト効率の高いリーチのために衛星・地上統合を模索しています。

潜在的なネットワークAPIの収益プールはどのくらいの規模ですか?

業界の推計では、標準化されたインターフェースが開発者に届くにつれ、ネットワークAPIの収益化はUSD 100億からUSD 300億の間に位置すると見られています。

最終更新日: