M2M接続市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

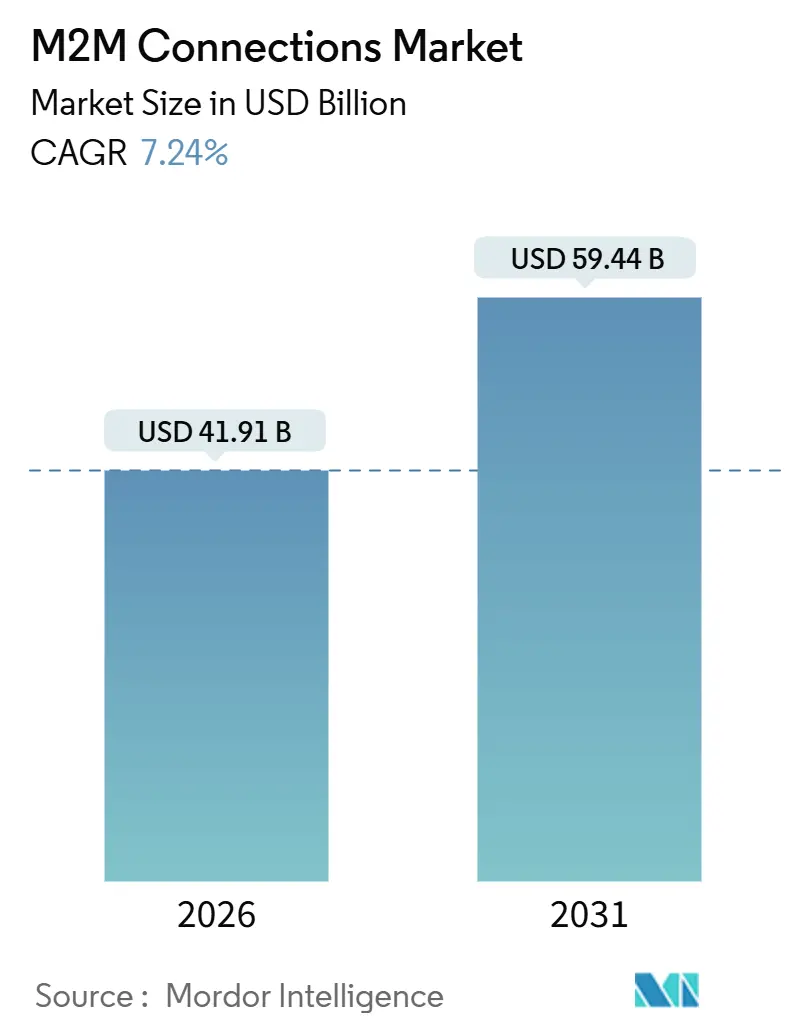

| 市場規模 (2026) | 41.91 十億米ドル |

| 市場規模 (2031) | 59.44 十億米ドル |

| 成長率 (2026 - 2031) | 7.24% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるM2M接続市場分析

M2M接続市場規模は2026年に410億9,100万米ドルとなり、2031年までに594億4,000万米ドルに達すると予測されており、7.24%のCAGRで拡大します。企業がより高密度なセルラーフットプリントをエッジ処理、eSIMプロビジョニング、クラウドネイティブなデバイス管理と組み合わせることで需要が高まっています。こうした進歩は、繰り返し発生する接続コストを削減し、かつてレイテンシーや電力制約により実現できなかったユースケースを可能にし、オペレーターやモジュールサプライヤーに新たな収益モデルをもたらします。無線リンクが優勢なのは、遠隔地における掘削工事費用を不要にするためであり、クラウドホステッド型のコントロールプレーンがファームウェアの更新と分析を効率化します。ハイパースケールクラウドが接続性とアプリケーションサービスを統合するにつれて競争が激化しており、モバイルネットワークオペレーターは統合エッジコンピューティングと垂直統合型ソリューションの提供を拡大しています。デバイス数が数百億台規模に達するなか、セキュリティ強化とプロトコルの統合が引き続き最重要課題となっています。

レポートの主要ポイント

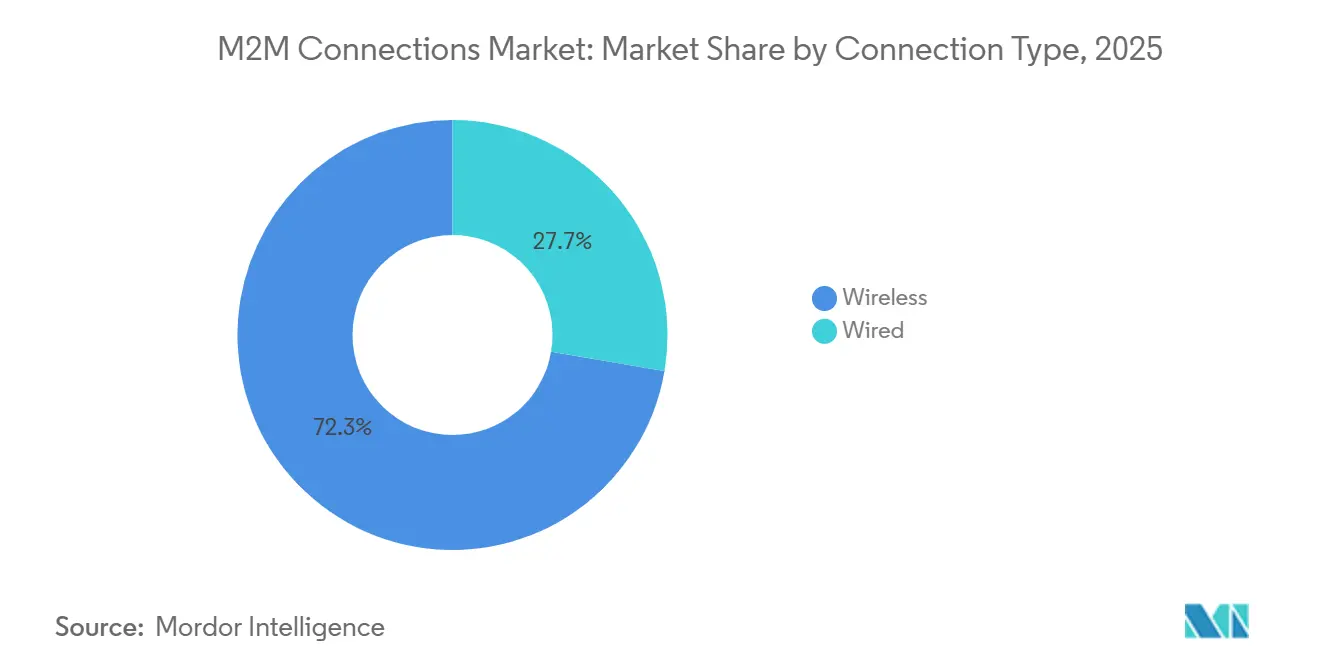

- 接続タイプ別では、無線が2025年のM2M接続市場シェアの72.33%を占めて優勢であり、2031年までに7.66%のCAGRで成長する見通しです。

- 技術別では、セルラーが2025年の市場シェアの47.19%を占め、低電力広域ネットワークは2031年まで8.41%のCAGRで成長すると予測されています。

- 展開モデル別では、クラウド展開が2025年の売上高の56.89%を占め、2031年まで最高の7.83%のCAGRを記録すると予測されています。

- エンドユーザー産業別では、自動車が2025年に23.47%のシェアで首位となり、医療は2031年まで最速の8.89%のCAGRが見込まれています。

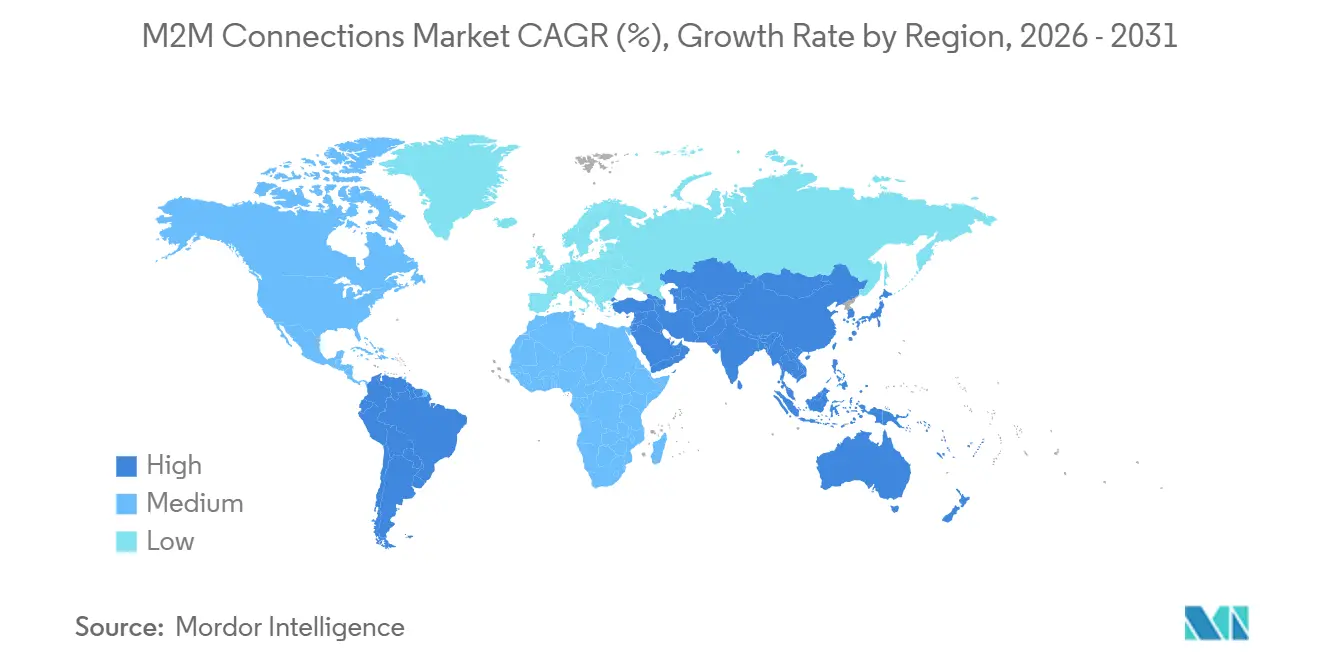

- 地域別では、アジア太平洋地域が2025年の取引量の33.82%を占め、中東は2031年まで最速の8.91%のCAGRを記録する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルM2M接続市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| あらゆる産業におけるIoTデバイスの普及 | +1.8% | グローバル、アジア太平洋の製造拠点と北米の物流ネットワークに集中 | 中期(2〜4年) |

| モバイル接続数の増加とスマートフォン普及率の上昇 | +1.3% | アジア太平洋が中核、中東・アフリカへ波及 | 短期(2年以下) |

| 自動車・輸送業における車載情報通信システム(テレマティクス)の採用拡大 | +1.5% | 北米・欧州は乗用車向け、アジア太平洋は商業用フリート向け | 中期(2〜4年) |

| 大規模なM2M拡張を可能にするeSIM技術の統合 | +1.2% | グローバル、欧州・北米での早期採用 | 長期(4年以上) |

| 産業用M2Mアプリケーション向けプライベート5Gネットワークの台頭 | +1.0% | 北米・欧州の産業回廊、アジア太平洋の経済特区で台頭 | 長期(4年以上) |

| レイテンシーを低減するリアルタイムエッジ分析への需要の高まり | +0.9% | グローバル、高密度エッジインフラを持つ都市部に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

あらゆる産業におけるIoTデバイスの普及

産業界の各企業は、予知保全プログラムに必要なテレメトリーを収集するために、かつては孤立していた設備にセンサーを組み込むことで、計画外のダウンタイムとエネルギーの無駄を削減しています。メーカーの補助金とNB-IoTチップセットで現在5米ドルを下回るモジュール価格の下落により、低付加価値の資産でも接続性の導入が実現可能になっています。小売チェーンはスマートシェルフを稼働させて補充を自動化し、パイプライン事業者は数千キロメートルのインフラに圧力センサーを設置して数分以内に漏洩を検知しています。重工業、鉱業、石油化学では1時間の停止が多大な損失をもたらすため、この分野での勢いが最も強くなっています。[1]Bosch Global、「インダストリー4.0とプライベート5Gネットワーク」、bosch.com 設備メーカーは現在、接続対応の機械を標準出荷するようになっており、導入済みベースの拡大を加速し、オペレーターや分析ベンダーに対する継続的なサービス収益を刺激しています。

モバイル接続数の増加とスマートフォン普及率の上昇

新興市場でのスマートフォンの急速な普及により、通信キャリアが既存のLTEおよび5G設備を再利用できるため、M2Mエンドポイントの追加に要する限界費用が低下しています。インドの電気通信省はすべての新規基地局にNB-IoTおよびLTE-Mのサポートを義務付けており、農業センサー向けの農村カバレッジを拡大しています。[2]インド電気通信省、「国家IoT政策フレームワーク2024」、dot.gov.in 技術者は現在、専用のラップトップではなくハンドヘルドデバイスのBluetoothとNFCを使ってゲートウェイのプロビジョニングを行い、設置時間を数時間から数分に短縮しています。China MobileのOneLink プラットフォームは2024年9月末までの12か月間で1億8,000万件の接続を追加し、アプリベースのオンボーディングのスケーラビリティを実証しました。物流フリートも同様の変化を示しており、ドライバーがスマートフォンと車両ユニットを連携させて専用スキャナーなしにテレマティクスをアップロードすることで、オペレーター経済のフライホイール効果を強化しています。

自動車・輸送業における車載情報通信システム(テレマティクス)の採用拡大

自動車メーカーはセルラーモジュールを組み込み、無線(OTA)ソフトウェアアップデートの配信、遠隔診断の実施、走行距離連動型保険の提供を可能にしています。General Motorsは2024年のOnStarサービスからサブスクリプション収益として21億米ドルを創出しました。[3]General Motors、「2024年次報告書」、gm.com 欧州連合のeCallに関する義務規定により5,000万台超のコネクテッドカーが普及し、現在では盗難車両追跡や予知保全にも対応しています。商業用フリートはテレマティクスから経路最適化のためのデータを活用することで最大20%の燃料節約を達成しています。米国の規制当局は交差点での衝突を減らし接続需要を強化するセルラーV2Xパイロット事業に3億米ドルを助成しました。電気自動車はバッテリー健全性の監視に継続的なデータ通信が必要であるため、熱暴走を防ぐためにもテレマティクスの普及をさらに促進しています。

大規模なM2M拡張を可能にするeSIM技術の統合

eSIMはハードウェアをキャリア選択から切り離し、サプライチェーンの複雑さを大幅に削減するリモートプロファイルダウンロードを可能にします。GSMAの2024年リモートSIMプロビジョニング更新では耐量子暗号が追加され、セキュリティを維持しながらデバイスが無線でキャリアを切り替えられるようになりました。IDEMIAとQualcommは統合SIMチップセットを商品化し、基板スペースを40%削減しました。これは小型化が最重要となるウェアラブルや埋込型デバイスにとって不可欠な進歩です。自動車メーカーは国境を越えてシームレスにローミングする複数年の接続を提供し、公益事業者はインストール時に国内プロファイルを有効化することでデータローカリゼーション義務を遵守するためにeSIMを活用しています。これらの機能が組み合わさることで、導入上の障壁が取り除かれ、数十億台規模の追加エンドポイントへの道が開かれます。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| M2M通信におけるプライバシーとセキュリティの懸念 | -0.9% | グローバル、GDPRの執行による欧州と分野別規制による北米で深刻 | 短期(2年以下) |

| グローバルなM2M標準と相互運用性の欠如 | -0.7% | グローバル、アプリケーション層プロトコルの断片化が最も深刻 | 中期(2〜4年) |

| IPv4アドレス空間の不足とIPv6移行の遅延 | -0.5% | 北米・欧州のレガシーネットワーク、新興市場では制約が少ない | 長期(4年以上) |

| 特殊なM2MチップセットのサプライチェーンにおけるThe | -0.6% | グローバル、自動車・産業セクターへの影響が集中 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

M2M通信におけるプライバシーとセキュリティの懸念

認証の脆弱性と時代遅れのファームウェアが重要インフラを危険にさらしています。米国サイバーセキュリティ・社会基盤安全保障庁(CISA)は2024年に23件の産業制御システムに関する勧告を発行し、ハードコードされた認証情報と安全でないブートローダーを指摘しました。デフォルトパスワードで出荷されたデバイスを悪用したボットネットが4万台のルーターを乗っ取り、プロビジョニングの不備を浮き彫りにしました。医療規制当局はインスリンポンプや心臓モニターのエンドツーエンド暗号化を要求しており、コンプライアンスコストが増大して製品投入が遅延しています。企業はゼロトラストアーキテクチャを採用していますが、低付加価値の資産では暗号化ハードウェアをレガシーセンサーに後付けすることはコスト的に難しい状況です。IEC 62443などの認証制度は部品表(BOM)コストを10〜15%引き上げ、利益率を圧迫しています。

グローバルなM2M標準と相互運用性の欠如

仕様の分岐により、メーカーは複数のファームウェアブランチをサポートせざるを得なくなり、研究開発費が増大しています。MQTT、CoAP、LwM2Mは互換性のないメッセージ形式を使用しているため、ゲートウェイがトラフィックを変換する必要があり、レイテンシーと障害ポイントが生じます。oneM2Mは共通サービスレイヤーを提供していますが、ベンダーが独自スタックで市場投入を急ぐため導入が遅れています。車両メーカーは診断データをクローズドインターフェイスの背後にロックし、アフターマーケットサービスを断片化させています。PLCサプライヤーが独自のバスを使用してベストオブブリード型のセンサー統合を妨げているため、産業オートメーションは依然として縦割り状態にあります。ローミング中にデバイスが現地ネットワークで認証できない場合、グローバル追跡にブラインドスポットが生じるため、国際物流も悪影響を受けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

接続タイプ別:無線が柔軟性で優位を拡大

無線リンクは2025年のM2M接続市場の72.33%を占め、2031年まで7.66%のCAGRで推移する見通しです。オーストラリアとチリの鉱山会社は広大な採掘現場をLTE-Mでカバーし、高コストの光ファイバー敷設なしに自律走行ダンプトラックを接続しています。農業用IoTは、分散した農地に設置されたセンサーや気象観測所に溝掘り工事を正当化できないため、無線を支持しています。衛星は、IridiumやGlobalstarが地上信号の届かない地域向けに狭帯域サービスを提供し、パイプラインや海上資産のカバレッジギャップを補完しています。

2022年から2024年の間にモジュール価格が40%下落する一方、技術者不足により有線設置コストが上昇しているため、総所有コスト(TCO)は引き続き無線に傾いています。有線イーサネットは、電力供給型イーサネット(PoE)がプロビジョニングを簡素化しバッテリーメンテナンスを不要にするビル自動化分野での地位を維持しています。有線センサークラスターをセルラーバックホールに集約して信頼性とコストのバランスを取るハイブリッドトポロジーが台頭していますが、M2M接続市場全体の勢いは引き続き無線の後押しを強く受けています。

技術別:セルラーがシェアを維持しLPWAが成長を牽引

セルラー接続は2025年のM2M接続市場シェアの47.19%を占め、高帯域幅の映像やリアルタイム追跡をサポートするLTEおよび5Gネットワークの遍在により支えられています。NB-IoTとLTE-Mはメーターや環境モニターのバッテリー寿命を延ばし、LPWAを2031年まで最速の8.41%のCAGRに押し上げています。China Mobile単独で10億4,700万回線超のIoT回線を管理しており、その大部分はNB-IoTです。

Bluetooth Low EnergyやZigbeeなどの短距離無線は、ゲートウェイから100メートル以内のウェアラブルとスマートホームクラスターで優位を占めています。LoRaWANは、セルラーデータプランが持続不可能な繰り返しコストを招く都市規模の展開において中間的な位置を占めており、アムステルダムとシンガポールは駐車場や大気質センサーをホストするパブリックネットワークを運用しています。衛星技術は海上、航空、遠隔パイプライン向けに不可欠であり続け、チップセットベンダーが動的ネットワーク選択が可能な統合無線で対応するマルチモーダルな市場環境を形成しています。

展開モデル別:クラウドプラットフォームが過半数のシェアを獲得

クラウド展開は2025年の売上高の56.89%を占め、2031年まで7.83%のCAGRでリーダーの地位を維持する見通しです。Amazon Web Services IoT CoreとMicrosoft Azure IoT Hubは2024年に合計5億台超のデバイスをホストしました。企業は初期サーバー購入を回避し、ファームウェア配信に向けたグローバル冗長性を確保するためにクラウドを選択しています。

オンプレミス型の設置は、防衛、重要インフラ、インターネット接続が不安定なサイトで継続しています。メーカーがリアルタイム分析のためにエッジゲートウェイを展開しつつサマリーをクラウドデータレイクに同期させるハイブリッドモデルが増加しています。PCI準拠の決済ネットワークは、カード会員情報を保護するためにトランザクションロジックをローカルに保持し、オフピーク時間帯に暗号化レコードを中央保管庫へバッチ転送しています。クラウドプロバイダーは現在、展開モデルの境界線を曖昧にするマネージドエッジコンテナを提供しており、M2M接続市場全体のスケーラビリティと運用の簡素化を推進しています。

エンドユーザー産業別:自動車が優位、医療が加速

コネクテッドサービスバンドルが新車の標準装備となるなか、自動車アプリケーションが2025年の取引量の23.47%を占めました。遠隔診断、インフォテインメント更新、eCallの安全義務規定がセルラーモジュールへの持続的な需要を生み出しています。一方、米国でのセルラー式グルコースモニターや心臓リズム機器への償還適用が拡大し、医療は8.89%のCAGRで最も成長の速いセクターとなっています。

小売チェーンはM2M販売時点管理(POS)端末を導入し、実店舗とEコマースチャネル全体で在庫を同期させ、在庫切れを25%削減しています。石油・ガス企業は油井とパイプラインに計測器を設置して漏洩をより迅速に検知し、環境罰則を軽減しています。物流事業者はGPSと温度センサーをコンテナに装備して医薬品のコールドチェーンを保護しています。多様な垂直統合的な採用が幅広い需要基盤を確保し、M2M接続市場を下支えしています。

地域分析

アジア太平洋地域は2025年のグローバル接続数の33.82%を占め、スマートシティとユーティリティに対する政府の義務化政策に支えられています。中国の広大な導入済みベースは、2027年までに5億台のデバイスに到達することを目指し、モジュールメーカーへの補助金を提供するインドの国家IoT政策によって補完されています。日本は5Gスタンドアロンネットワークを通じた車両対インフラ(V2I)ユースケースを試験導入しており、韓国は工場オートメーションを支えるプライベート5Gテストベッドへの資金援助を行っています。

北米と欧州は接続数の成長は緩やかですが、企業が付加価値の高い分析と厳格なセキュリティ認証に注力するため、回線当たりの収益は高くなっています。2025年1月に施行された欧州連合の無線機器指令(RED)は、すべてのデバイスに安全なソフトウェアアップデートのサポートを義務付けており、コンプライアンス上のハードルを引き上げる一方で、接続エンドポイントへの信頼を高めています。米国では、FirstNetが公共安全M2Mトラフィックに優先レーンを提供し、2024年半ばまでに500万台のデバイスを集計しています。

中東は、サウジアラビアのNEOMへの100万台センサー展開とエネルギー使用量を30%削減したドバイのスマートインフラに後押しされ、2031年まで最高の8.91%のCAGRを記録する見通しです。南米では、ブラジル農業省の補助金支援のもと、ブラジルとアルゼンチンで精密農業の集中的な普及が進んでいます。アフリカは農村部のカバレッジで遅れをとっていますが、南アフリカとエジプトの都市部でのNB-IoTのロールアウトが検針とフリート管理を可能にしつつあります。

競合環境

市場集中度は中程度であり、上位5社のオペレーターがグローバル接続数の約45%を管理しています。ハイパースケールクラウドが接続性とアプリケーションサービスを統合することでオペレーターの利益率を圧迫し、通信キャリアは垂直統合化を迫られています。VerizonのThingSpaceは、産業・フリート顧客向けに接続性、エッジコンピューティング、デバイス管理を統合しています。Vodafoneのプラットフォームは190か国に展開し、1億7,500万回線を擁し、自動車・物流展開のためのローミング協定を活用しています。

TelitがThalesのM2M事業を吸収合併したことでモジュールメーカーの再編が進んでおり、統合後の事業体は自動車テレマティクスモジュールで30%のシェアを占めています。Qualcommは2024年に統合SIMおよびマルチモード無線設計に関する47件の特許を申請し、ハードウェアとソフトウェアのより緊密な統合へのシフトを裏付けています。SpaceX傘下のSwarm Technologiesなどの衛星系新興企業は遠隔資産向けに月額5米ドルのプランを提供しており、従来の衛星料金体系を80%下回るコストを実現しています。

Deutsche TelekomとEricssonがBMWのライプツィヒ工場で8,000台のセンサーを5ミリ秒レイテンシーで接続したことに示されるように、決定論的な産業用ネットワークの実現に向けてプライベート5Gが勢いを増しています。Orange Business Servicesは180か国でローミングできるマルチIMSI SIMをリリースし、フリート運用を簡素化しました。垂直統合型ソリューションが増加するなか、規模の面で不利な中小の地域通信キャリアやモジュールサプライヤーは淘汰が進み、M2M接続市場のさらなる再編が予想されます。

M2M接続業界のリーダー企業

AT&T Inc.

Cisco Systems Inc.

Huawei Technologies Co., Ltd.

Intel Corporation

Ericsson AB

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:VodafoneとAmazon Web ServicesがAWS IoT CoreとVodafoneのグローバルプラットフォームを統合し、複数地域の自動車顧客向けプロビジョニングを合理化しました。

- 2025年9月:HuaweiがエッジAIを搭載したHiLink IoT 3.0を発表し、試験工場でのセルラーデータを60%削減しました。

- 2025年8月:VerizonがThingSpaceを拡張し、米国15都市の中帯域幅センサーを対象とした5G RedCapに対応しました。

- 2025年7月:QuectelがGNSSを搭載した16×26mmのコンパクトパッケージのBG770A-GL LTE-M/NB-IoTモジュールを発表しました。

グローバルM2M接続市場レポートの調査範囲

M2M接続市場レポートは、接続タイプ(有線、無線)、技術(セルラー接続、低電力広域(LPWA)、短距離、メトロポリタンエリアネットワーク(MAN)、広域固定、衛星)、展開モデル(オンプレミス、クラウド、ハイブリッド)、エンドユーザー産業(小売、銀行・金融機関、テレコムおよびIT、医療、自動車、石油・ガス、輸送、その他のエンドユーザー産業)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 有線 |

| 無線 |

| セルラー接続 |

| 低電力広域(LPWA) |

| 短距離 |

| メトロポリタンエリアネットワーク(MAN) |

| 広域固定 |

| 衛星 |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 小売 |

| 銀行・金融機関 |

| テレコムおよびIT |

| 医療 |

| 自動車 |

| 石油・ガス |

| 輸送 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 接続タイプ別 | 有線 | ||

| 無線 | |||

| 技術別 | セルラー接続 | ||

| 低電力広域(LPWA) | |||

| 短距離 | |||

| メトロポリタンエリアネットワーク(MAN) | |||

| 広域固定 | |||

| 衛星 | |||

| 展開モデル別 | オンプレミス | ||

| クラウド | |||

| ハイブリッド | |||

| エンドユーザー産業別 | 小売 | ||

| 銀行・金融機関 | |||

| テレコムおよびIT | |||

| 医療 | |||

| 自動車 | |||

| 石油・ガス | |||

| 輸送 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主な質問

M2M接続分野の2026年のグローバル規模と2031年までの複合成長率の予測はどのくらいですか?

2026年時点で410億9,100万米ドルであり、7.24%のCAGRで拡大し、2031年までに594億4,000万米ドルに達すると予測されています。

現在最も広く採用されている接続タイプはどれであり、その優位性を推進する要因は何ですか?

無線リンクが72.33%のシェアを占めており、溝掘り工事コストを回避し、遠隔地への展開を簡素化し、モジュール価格の下落の恩恵を受けているためです。

2031年まで最も急速な拡大を記録しているエンドユーザーセグメントはどれですか?

医療は、遠隔患者モニタリングデバイスが規制承認と償還を確保しているため、最高の8.89%のCAGRを記録しています。

低電力広域技術が急速に普及している理由は何ですか?

NB-IoTとLTE-Mはバッテリー駆動のセンサーを約10年間稼働させることを可能にするため、公益事業者や自治体が検針や環境モニタリングに採用しています。

eSIMは大規模なデバイス展開をどのように改善しますか?

リモートプロファイルプロビジョニングにより、企業はハードウェアをグローバルに出荷し、無線でキャリアを切り替えることができ、物理的なSIMの物流を排除して在庫管理の複雑さを軽減します。

成長に対して最大の短期リスクをもたらしているセキュリティ上の懸念は何ですか?

認証の脆弱性とパッチ未適用のファームウェアがデバイスをボットネットにさらしており、2024年に産業用ゲートウェイに関してCISAが発した23件の勧告でも指摘されています。

最終更新日: