ワイヤー・トゥ・ボードコネクター市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.88 十億米ドル |

| 市場規模 (2031) | 5.82 十億米ドル |

| 成長率 (2026 - 2031) | 3.58% CAGR |

| 最も急速に成長している市場 | ラテンアメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるワイヤー・トゥ・ボードコネクター市場分析

ワイヤー・トゥ・ボードコネクター市場規模は、2025年の47億1,000万米ドルから2026年には48億8,000万米ドルへと成長し、2026年〜2031年の年平均成長率3.58%で2031年までに58億2,000万米ドルに達すると予測されています。電気自動車(EV)需要の増加、小型民生用デバイス、工場自動化のアップグレード、低軌道(LEO)衛星の普及を背景に、着実な拡大が続いています。2024年上半期における受注成長率7.0%および売上成長率2.7%は、サプライチェーンの圧力にもかかわらず業界の底堅さを裏付けました。表面実装の自動化、2 mm未満ピッチの採用拡大、6 A超の高電流設計が引き続き製品ロードマップを形成しています。アジア太平洋地域が製造リーダーシップを維持する一方、ラテンアメリカが最も成長の速い地域として台頭しています。競争面では、既存大手は価格競争ではなく小型化技術および熱管理ノウハウによってポジションを守っており、TE ConnectivityによるRichards Manufacturing買収(23億米ドル)のような選択的M&Aが継続的な業界再編を示しています。

主要レポートのポイント

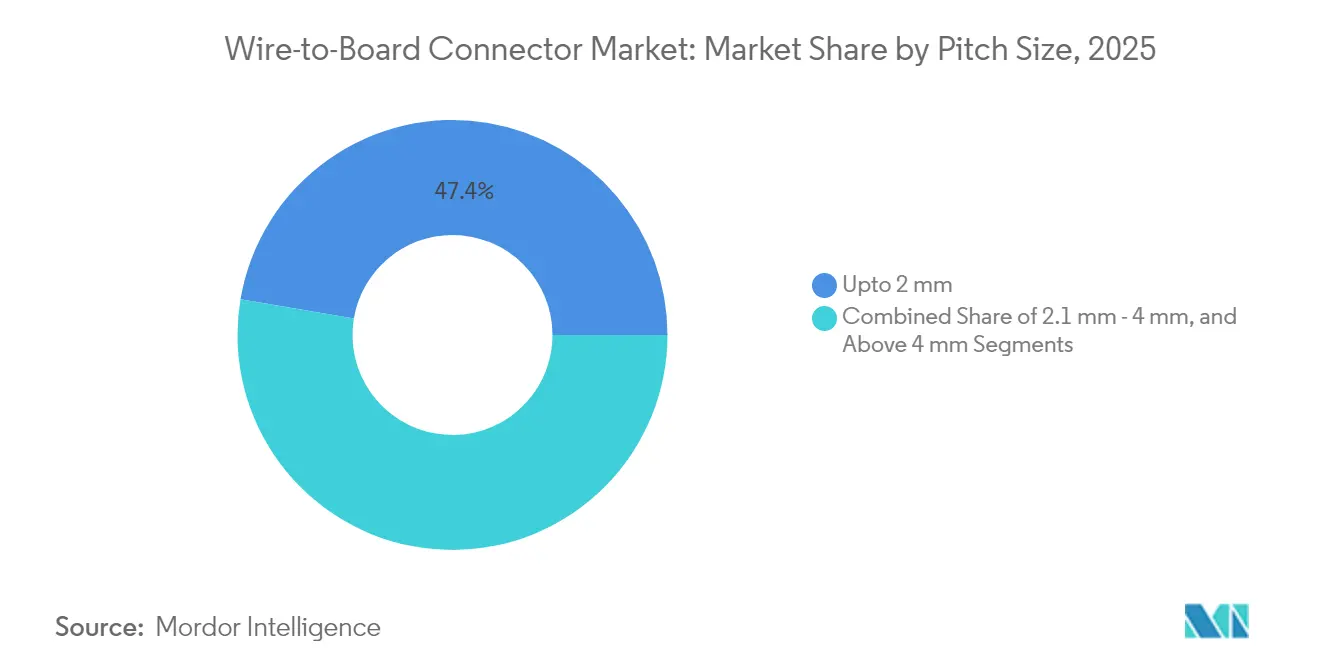

- ピッチサイズ別では、2 mm未満コネクターが2025年のワイヤー・トゥ・ボードコネクター市場シェアの47.35%を占め、2031年にかけて年平均成長率3.59%で拡大しています。

- 実装タイプ別では、表面実装形式が2025年の売上シェアの56.85%を占め、2031年までの成長率は年平均3.5%です。

- 定格電流別では、1.1〜3 Aクラスが2025年のワイヤー・トゥ・ボードコネクター市場規模の41.15%を占め、6 A超品種が最速の年平均成長率5.08%を記録しています。

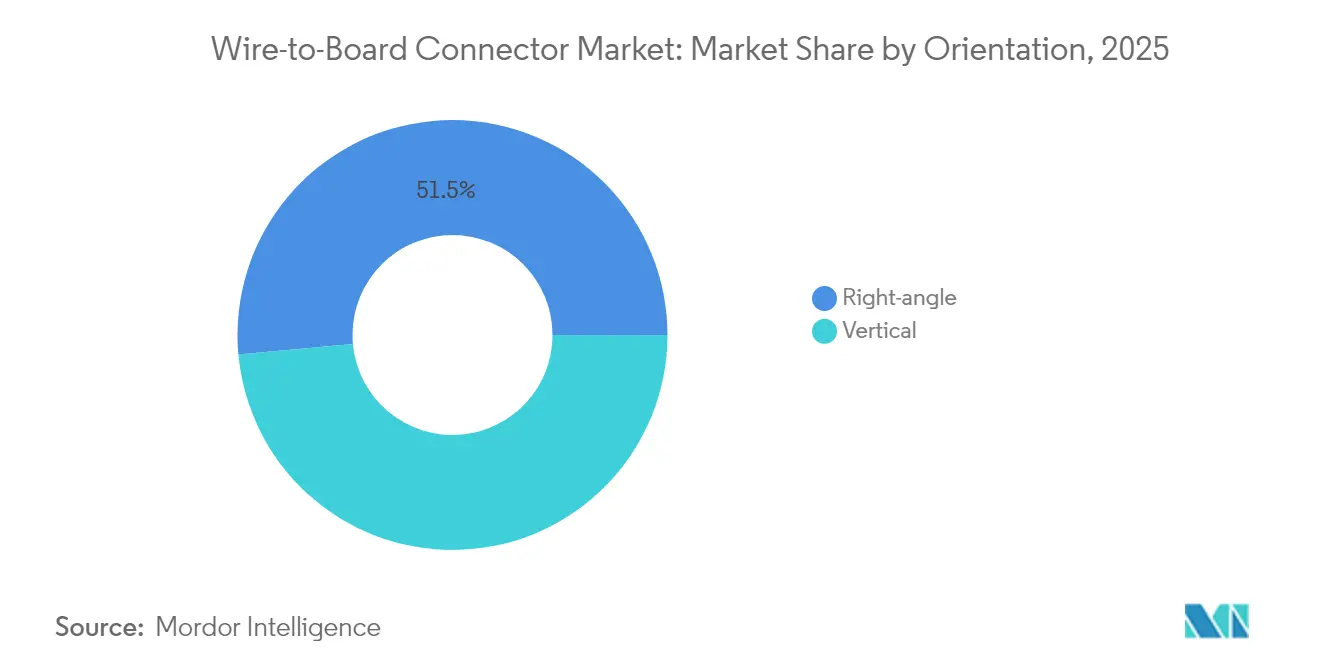

- 向き別では、直角部品が2025年に51.45%のシェアでリードし、垂直レイアウトが年平均成長率5.82%で拡大しています。

- エンドユーザー別では、民生用電子機器が2025年に33.85%のシェアを維持し、医療機器は2031年にかけて年平均成長率6.28%で成長すると予測されています。

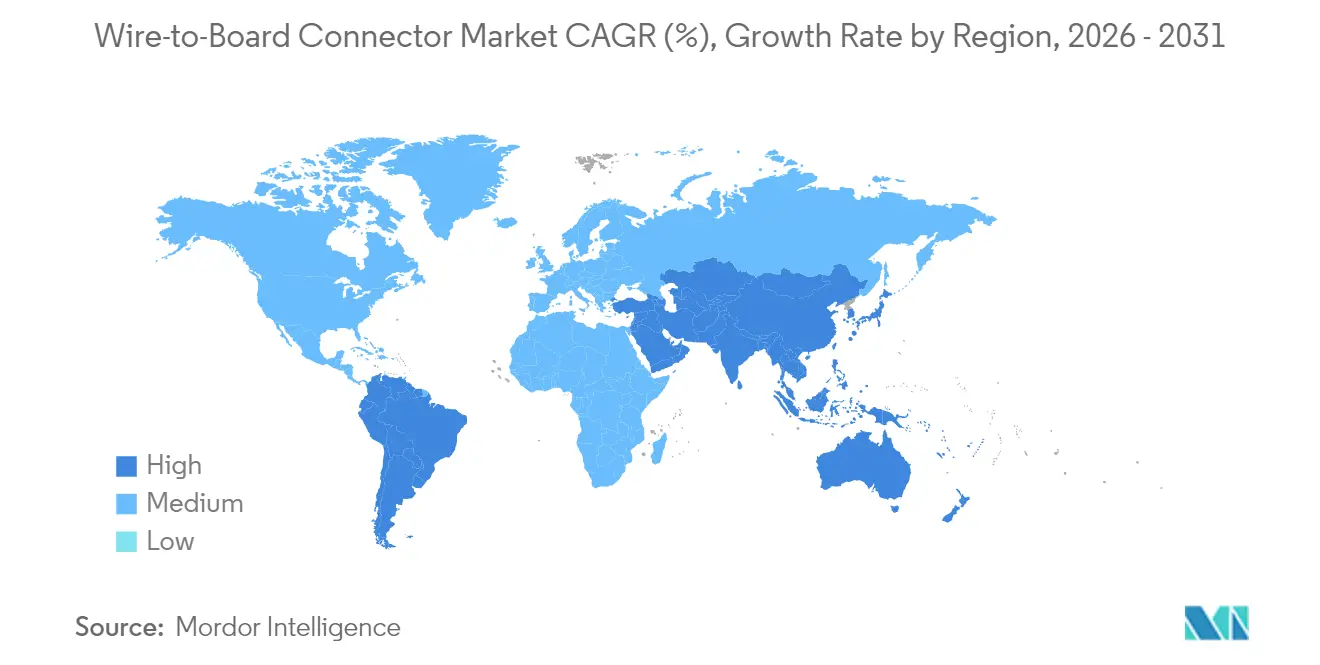

- 地域別では、アジア太平洋地域が2025年売上の46.25%を占め、ラテンアメリカが最高の年平均成長率4.99%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のワイヤー・トゥ・ボードコネクター市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 超小型ウェアラブルが2 mm未満ピッチ需要を押し上げ | +0.80% | アジア太平洋地域が中心、北米へも波及 | 中期(2〜4年) |

| EV電池BMSによる6 A以上コネクター需要 | +1.20% | 中国、欧州、北米 | 短期(2年以内) |

| 既存工場の自動化改修 | +0.60% | 北米、EU、新興アジア太平洋地域 | 長期(4年以上) |

| LEO衛星の耐振動設計 | +0.40% | 米国、欧州、中国 | 中期(2〜4年) |

| オープンコンピュートサーバーによる高速メザニン採用 | +0.70% | 北米、EU、アジア太平洋地域 | 短期(2年以内) |

| 医療用ディスポーザブルによるマイクロワイヤー・トゥ・ボード数量増加 | +0.50% | グローバル、米国・EUで規制対応 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アジアにおける超小型ウェアラブルが2 mm未満ピッチ需要を牽引

フィットネストラッカーやスマートウォッチがより小さなフットプリントを求めるため、2 mm未満コネクターが現在の出荷量を支配しています。Molexの0.175 mmピッチシリーズは、千鳥状コンタクトによってはんだ付けの限界を克服しながら0.35 mmパッドを維持する方法を示しています。金属射出成形(MIM)は、厳しい公差を持つ超小型ハウジングの量産を支えています。アジア太平洋地域のメーカーが必要な工具設備を集中保有しており、同地域のリードを強化しています。フォームファクターが縮小するにつれ、学際的チームがシグナルインテグリティと電磁干渉を同時に対処しています。

EV電池BMSの急速な普及が高電流コネクターを後押し

EVパックのバッテリー管理システムは、ワイヤー・トゥ・ボードコネクター市場で最も成長の速い電流クラスである6 A超のコネクターをますます採用しています。TE ConnectivityのHC-Stakは端子サイズを最大30%削減し、アルミニウム配線に対応することで車両重量目標の達成を容易にします。PennEngineeringのECCBのような専用ブッシングは、アルミニウムの酸化にもかかわらず低抵抗を維持します。[1]Assembly Magazine、「EVのアルミニウムバスバー向けコンタクトブッシングの組み立て」、assemblymag.com 中国、欧州、北米でのEV販売台数の増加がサプライヤーの拠点配置に影響を与える需要クラスターを形成しています。

既存工場の自動化改修がセンサー更新を促進

老朽化した工場が予知保全センサーを追加しており、狭い制御盤に収まるワイヤー・トゥ・ボードコネクターの更新サイクルを促しています。IPC/WHMA-A-620は、ライン停止コストが高い場合に不可欠なより厳格なプロセス管理を強調しています。北米および欧州の工場が先行していますが、費用対効果の高い改修キットが登場するにつれ、アジア太平洋地域の採用者も追随しています。設計では、24時間稼働に対応するための耐振動性と広い温度定格が重視されています。

LEO衛星コンステレーションが耐振動コネクターを必要とする

商業用LEO打ち上げでは、激しい振動、原子状酸素、熱サイクルに耐えるコネクターが求められます。TE Connectivityの宇宙グレードポートフォリオはこれらの課題に対応しています。[2]TE Connectivity、「宇宙機コネクターに影響を与える要因」、te.com HarwinのDatamateおよびGeckoシリーズは、CubeSatから大型プラットフォームまでのニーズをカバーしています。コスト重視の「ニュースペース」ミッションは、信頼性と手頃な価格のバランスを取るモジュール設計を好み、試験実績に基づくベンダー差別化を促進しています。

制約の影響分析*

| 制約 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 0.4 mm未満のPCBランドパッドが実装歩留まりを圧迫 | -0.9% | グローバル、アジア太平洋地域で深刻 | 短期(2年以内) |

| エンジンルーム内125 °C超でのはんだ接合信頼性 | -0.7% | グローバル自動車 | 中期(2〜4年) |

| 貿易戦争関税がBOMコストを押し上げ | -0.4% | 北米輸入業者 | 短期(2年以内) |

| 高密度コネクターにおける偽造品リスク | -0.3% | グローバル、アジア太平洋地域調達 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PCBの実装面積縮小がランドパッドを制限

0.4 mm未満のコネクターパッドは、チップマウンターの精度に課題をもたらし、手直しコストを増加させ、短期的な成長を抑制しています。より高密度なレイアウトはクロストークと熱ホットスポットを増大させ、コスト削減効果を損なう高Tg積層板を必要とします。歩留まりの低下により、一部のOEMは実装ラインのアップグレードが完了するまで次世代レイアウトの採用を延期しています。

エンジンルーム内125 °C超でのはんだ接合信頼性

EVパワートレインは接合部を持続的に150 °C以上にさらします。研究によると、200 °Cでの脆性金属間化合物を回避するためにめっき組成が重要であることが示されています。[3]J-STAGEウェブアーカイブ、「200 °Cの高温環境下でのはんだ接合信頼性に対する無電解Ni-P/電解Cuめっきの影響」、web.archive.org 強化された導体構造は電流通電時間を230%延長しますが、材料コストを引き上げます。ティア1サプライヤーは追加費用と保証リスクを比較検討しており、短期的な採用率を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ピッチサイズ別:2 mm未満が小型化をリード

2 mm未満コネクターは2025年売上の47.35%を占め、ワイヤー・トゥ・ボードコネクター市場の小型化の波を牽引しています。スマートフォン、ヒアラブル、インプラント機器がボードをさらに小型化するにつれ、このセグメントは2031年にかけて年平均成長率3.59%で拡大します。2.1〜4 mmクラスは、サイズよりも機械的堅牢性が優先される自動車モジュールで引き続き不可欠です。4 mm超製品は特定の高電流ニーズに対応しますが、シェアは徐々に低下しています。

80 µmピッチコンタクトと50 mΩ未満の抵抗を試作する研究は、将来の破壊的革新を示唆しています。アジア太平洋地域のファブが2 mm未満の工具設備の大部分を保有しており、地域の優位性を強化しています。ピッチが縮小するにつれ、設計者はシグナルインテグリティ、熱拡散、挿入力を同時に最適化する必要があり、ワイヤー・トゥ・ボードコネクター市場のこのセグメントは学際的協業の中心となっています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

実装タイプ別:表面実装が自動化の優位性を維持

表面実装コネクターは2025年売上の56.85%を占め、民生用および産業用ラインにおける自動化の牽引力を反映しています。自動チップマウンターは接合あたりのコストを削減し、PCBのドリル加工を抑制することで、年平均成長率3.5%を支えています。スルーホールは、大きなはんだバレルが放熱と耐衝撃性を助けるパワーエレクトロニクスで引き続き重要です。

高密度表面実装ボードの手直しは、隣接部品がアクセスを妨げるためコストがかかります。IPC/WHMA-A-620は、多くの旧式ラインが対応に苦慮するより厳格なプロセスウィンドウを求めています。アジア太平洋地域が最も強力な表面実装インフラを維持している一方、一部の北米施設はワイヤー・トゥ・ボードコネクター市場において堅牢な組み立てにスルーホールを依然として好んでいます。

定格電流別:6 A超セグメントが加速

1.1〜3 A定格コネクターは2025年に41.15%の売上を維持し、主流のシグナルパスに対応しています。しかし、6 A超設計はEVトラクションインバーターおよびデータセンター電源シェルフの需要により年平均成長率5.08%を記録しています。1 A以下の部品は低消費電力IoTニーズに対応し、シェアの低下は緩やかです。3.1〜6 Aクラスは産業用制御と中電力自動車負荷の橋渡しをしています。

HC-Stakは、アルミニウム配線とより優れた熱経路の組み合わせによりサイズを最大30%削減する方法を示しています。熱電気最適化研究は、溶接された導体補強が断面積の増加単独よりも寿命を延ばすことを確認しています。これらの知見がワイヤー・トゥ・ボードコネクター市場全体のR&D予算を方向付けています。

向き別:垂直の成長が直角を上回る

直角形式は、ハーネスをボードに沿って整然と配線できるため、2025年に51.45%のシェアを維持しました。しかし、垂直実装はハンドセットおよびIoT設計者がデバイスの薄型化を追求するにつれ、年平均成長率5.82%で成長しています。垂直レイアウトは気流を改善しますが積み上げ高さが増すため、レイアウトのトレードオフが必要です。シグナルパスの形状もインピーダンスプロファイルを変化させ、112 Gbpsリンクは現在、向きを設計の最前線に押し上げています。

実装工場は、チップマウントエラーを減らす向きを優先します。その結果、向きの選択はワイヤー・トゥ・ボードコネクター市場において電気エンジニアと製造エンジニアの連携を強化しています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

エンドユーザー業種別:医療機器が勢いを増す

民生用電子機器は2025年売上の33.85%を占め、ワイヤー・トゥ・ボードコネクター市場で依然として最大の購買グループです。使い捨て医療用ディスポーザブルは、病院が交差汚染リスクを重視するにつれ、同セクターを年平均成長率6.28%で牽引しています。ITおよび通信の需要は、AIに関連した2024年の大規模データセンター建設後に正常化しています。自動車の売上は、ICEの減少を相殺しながら高電流・高温部品を必要とするEVモジュールへとシフトしています。

産業用自動化はセンサー改修の恩恵を受け、航空宇宙は定期的なLEO打ち上げから利益を得ています。FDAやCEマークなどの規制フレームワークは材料およびトレーサビリティ要件に影響を与え、全業種にわたるコネクター仕様を形成しています。

地域分析

アジア太平洋地域は、中国、日本、韓国に集積したPCBおよび最終組み立て能力により、2025年売上の46.25%を生み出しました。インセンティブがインドへの補完的な建設を引き寄せ、地域基盤を拡大しています。東南アジア諸国が半導体パッケージングをリードし、高密度コネクターを地域サプライチェーンに取り込んでいます。これらの基本的要因により、ワイヤー・トゥ・ボードコネクター市場は予測期間を通じて同地域に強固に根付いています。

北米は、メキシコの自動車組み立て、米国の先進航空宇宙、および同地域全体の医療機器輸出を組み合わせています。リショアリング施策と関税リスクが一部のコネクターラインをアジアから引き戻しつつありますが、コスト格差は依然として残っています。カナダの鉱山機械セクターがワイヤー・トゥ・ボードコネクター市場の堅牢型バリアントへの需要を一部生み出しています。

欧州はコネクターのイノベーションをEVパワートレインの展開とインダストリー4.0のアップグレードに合わせています。ドイツが車両向け高電流開発を主導し、北欧のユーティリティが風力および系統蓄電資産にコネクターを統合しています。厳格なRoHSおよびREACH規制がグローバルサプライヤーに準拠化学物質の採用を促しています。ブラジルの自動車成長に牽引されたラテンアメリカは、OEMが通貨リスクを緩和するためにローカルコンテントを深化させるにつれ、最速の年平均成長率4.99%を記録しています。太陽光マイクログリッドにおけるアフリカおよび中東の小規模ながら増加するプロジェクトがグローバルな露出を補完しています。

注記: ワイヤー・トゥ・ボードコネクター市場

競争環境

ワイヤー・トゥ・ボードコネクター市場は中程度に分散しています。TE Connectivity、Molex、Amphenolは幅広いポートフォリオとグローバル工場を通じてリーディングポジションを維持しています。競争の焦点は、価格競争ではなく、ピッチの小型化、熱余裕、および自動実装歩留まりに集中しています。

既存大手は1 mm未満ハウジング向けの金属射出成形、150 °C接合向けの自社めっき、電磁結合を予測するシミュレーションに投資しています。TE Connectivityによる2025年2月のRichards Manufacturing買収(23億米ドル)は自動車および産業向けのリーチを拡大し、選択的な業界再編を示しています。超微細コンタクトおよびアルミニウム対応インターフェースに関する特許が主要な防衛手段となっています。宇宙認定または使い捨て医療ニッチを狙う新興専門企業は、コンプライアンスノウハウが新規参入を抑制する分野で参入障壁を管理可能と判断しています。

プラットフォームロードマップは224 Gbps PAM4対応と0.175 mm未満ピッチの実験に収束しています。サプライヤーは量産民生用ロットと特注航空宇宙ロットの間のシナジーを検討し、ワイヤー・トゥ・ボードコネクター市場全体の生産能力配分の意思決定を形成しています。

ワイヤー・トゥ・ボードコネクター業界リーダー

TE Connectivity Ltd.

Molex LLC

Amphenol ICC (Amphenol Corp.)

J.S.T. Mfg. Co. Ltd.

Samtec Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:PennEngineeringがEV向けアルミニウムバスバー組み立て用ECCBeConnectブッシングを発売。

- 2025年2月:TE ConnectivityがRichards Manufacturingを23億米ドルで買収し、自動車および産業向け生産能力を拡大。

- 2025年2月:TE ConnectivityがHC-Stakコネクターを発売し、EVパック向けにサイズと重量を20〜30%削減。

- 2025年1月:Amphenolがフレキシブル回路バッテリー管理に対応する自動車グレードの相互接続製品を拡充。

世界のワイヤー・トゥ・ボードコネクター市場レポートの範囲

ワイヤー・トゥ・ボードコネクターは、一般的にクリンプ技術を利用しており、ワイヤーに取り付け(クリンプ)されたコンタクト/端子を使用してプリント回路基板(PCB)を相互接続し、それを関連するハウジングに挿入してコネクターシステムの組み立てを完成させます。ワイヤー・トゥ・ボードコネクターとは、複数のワイヤーまたは単一のワイヤーをプリント回路基板(PCB)に接続するコネクターを指します。コネクターは回路のサブセクションを接続するために使用されます。さらに、コネクターは、電源入力、周辺機器接続、または交換が必要になる可能性のある基板など、将来的にサブセクションを切り離すことが望ましい場合に使用されます。

| 2 mm以下 |

| 2.1 mm〜4 mm |

| 4 mm超 |

| 表面実装 |

| スルーホール |

| 1 A以下 |

| 1.1 A〜3 A |

| 3.1 A〜6 A |

| 6 A超 |

| 垂直 |

| 直角 |

| 民生用電子機器 |

| ITおよび通信 |

| 自動車 |

| 産業用自動化 |

| 航空宇宙および防衛 |

| 医療機器 |

| その他(エネルギー、照明) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | 中東 | 湾岸協力会議加盟国 |

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| ピッチサイズ別 | 2 mm以下 | ||

| 2.1 mm〜4 mm | |||

| 4 mm超 | |||

| 実装タイプ別 | 表面実装 | ||

| スルーホール | |||

| 定格電流別 | 1 A以下 | ||

| 1.1 A〜3 A | |||

| 3.1 A〜6 A | |||

| 6 A超 | |||

| 向き別 | 垂直 | ||

| 直角 | |||

| エンドユーザー業種別 | 民生用電子機器 | ||

| ITおよび通信 | |||

| 自動車 | |||

| 産業用自動化 | |||

| 航空宇宙および防衛 | |||

| 医療機器 | |||

| その他(エネルギー、照明) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| 北欧諸国 | |||

| 欧州その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 東南アジア | |||

| アジア太平洋その他 | |||

| 中東およびアフリカ | 中東 | 湾岸協力会議加盟国 | |

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

ワイヤー・トゥ・ボードコネクター市場の現在の規模はどのくらいですか?

ワイヤー・トゥ・ボードコネクター市場は2026年に48億8,000万米ドルと評価されており、2031年までに58億2,000万米ドルに達すると予測されています。

どのピッチサイズセグメントが市場をリードしていますか?

2 mm未満ピッチのコネクターが2025年売上の47.35%を占め、2031年にかけて年平均成長率3.59%で拡大しています。

高電流(6 A超)セグメントはどのくらいの速さで成長していますか?

高電流クラスはEVバッテリー管理システム需要により、最速の年平均成長率5.08%を記録しています。

最も強い成長見通しを示す地域はどこですか?

ラテンアメリカは自動車および電子機器への投資に牽引され、年平均成長率4.99%で拡大すると予測されています。

市場リーダーはどのような戦略的動向を取っていますか?

TE ConnectivityによるRichards Manufacturingの23億米ドルでの買収とHC-Stakの発売は、生産能力の拡大とEVの熱課題への対応に向けた動きを示しています。

自動化は実装タイプの選好にどのような影響を与えますか?

表面実装コネクターは、自動チップマウンターが実装コストを削減し、2025年売上の56.85%を支えているため、市場を支配しています。

最終更新日: