航空コネクタ市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.14 十億米ドル |

| 市場規模 (2031) | 7.99 十億米ドル |

| 成長率 (2026 - 2031) | 5.39% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空コネクタ市場分析

2026年の航空コネクタ市場規模は64億1,000万米ドルと推定され、2025年の58億3,000万米ドルから成長しており、2031年には79億9,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率5.39%で拡大します。この着実な成長は、油圧・空気圧サブシステムを電動代替品に置き換えることで機体あたりのコネクタ数を増加させる多電化航空機(More Electric Aircraft)アーキテクチャへの業界の傾斜に起因しています。統合モジュラーアビオニクス、電動飛行制御アクチュエーション、機内接続の広範な採用により、高速データ伝送への注目が継続し、光ファイバーおよび大電流電力インターフェースへの需要を押し上げています。エアバスとボーイングの両社における6,000機を超える航空機の生産バックログにより、新たなアーバンエアモビリティプラットフォームがFAAのInnovate28フレームワークの下で新たなコネクタコンテンツを追加する中でも、複数年にわたる安定した受注量が確保されています。同時に、原材料価格の上昇と認証のボトルネックが供給を制約しており、ヘッジ戦略と高度な試験能力を持つティア1サプライヤーが価格交渉力を維持しています。

主要レポートのポイント

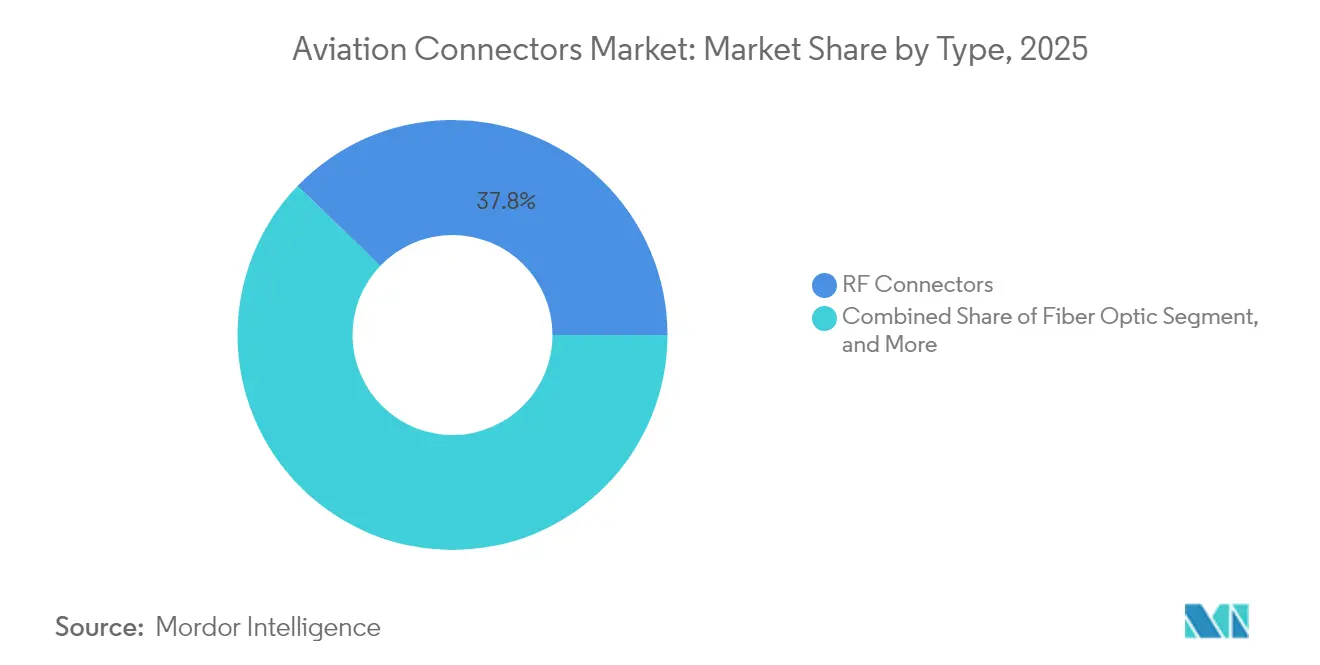

- タイプ別では、RFコネクタが2025年の航空コネクタ市場シェアの37.82%を占め、光ファイバーコネクタは2031年にかけて年平均成長率7.41%で拡大しています。

- 形状別では、円形コネクタが2025年に56.10%の売上を占め、今後数年間にわたり年平均成長率6.85%で成長しています。

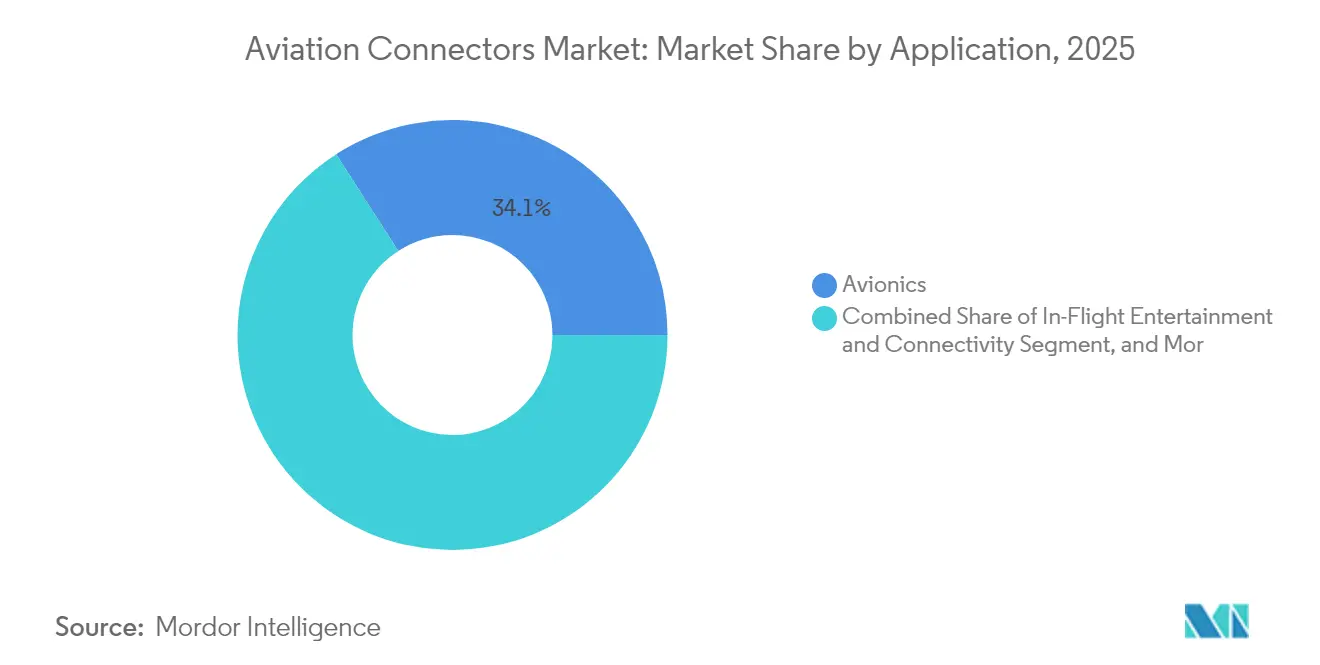

- アプリケーション別では、アビオニクスが2025年に34.10%の売上でリードしていますが、機内エンターテインメントおよび接続性は2031年にかけて年平均成長率7.76%を記録すると予測されています。

- エンドユーザー別では、完成品メーカー(OEM)が2025年売上の62.20%を占め、アフターマーケットセグメントは2031年にかけて年平均成長率6.74%で成長する見込みです。

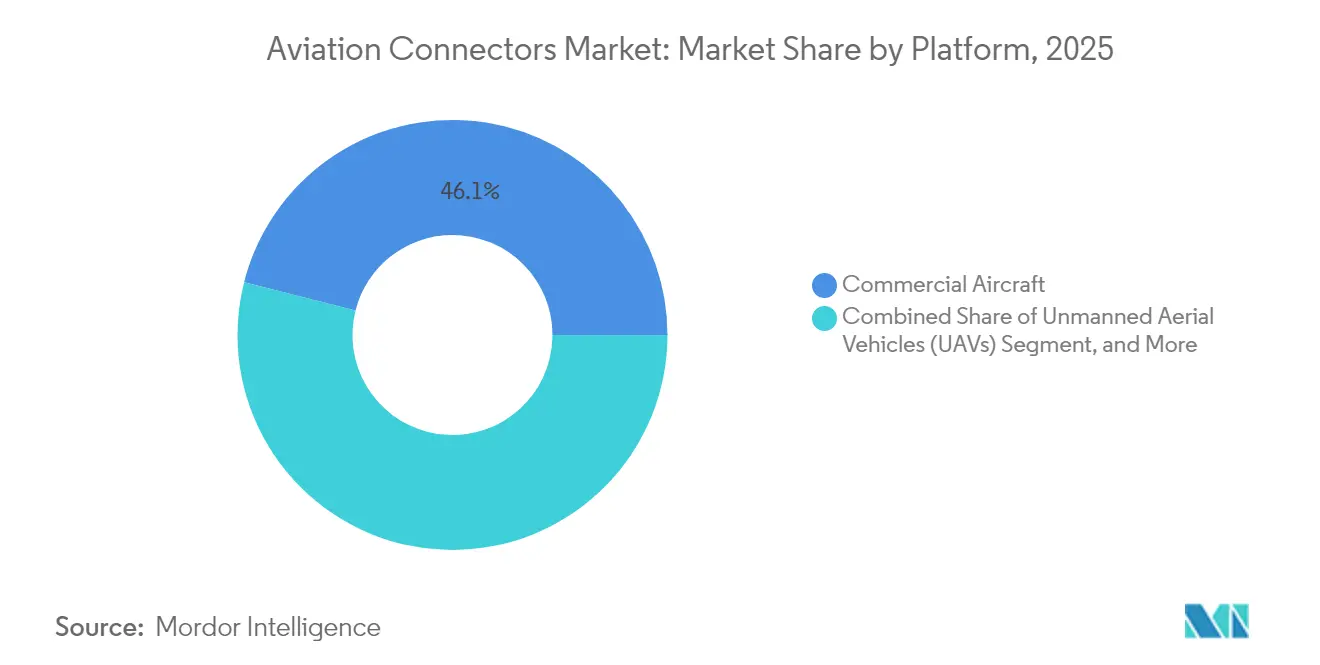

- プラットフォーム別では、民間航空機プラットフォームが2025年支出の46.05%を占め、無人航空機(UAV)は予測期間中に年平均成長率7.82%で拡大すると予測されています。

- 材料別では、アルミニウム合金が2025年売上の41.05%を占めていますが、複合材およびポリマーコネクタは2031年にかけて年平均成長率6.82%での成長軌道に乗っています。

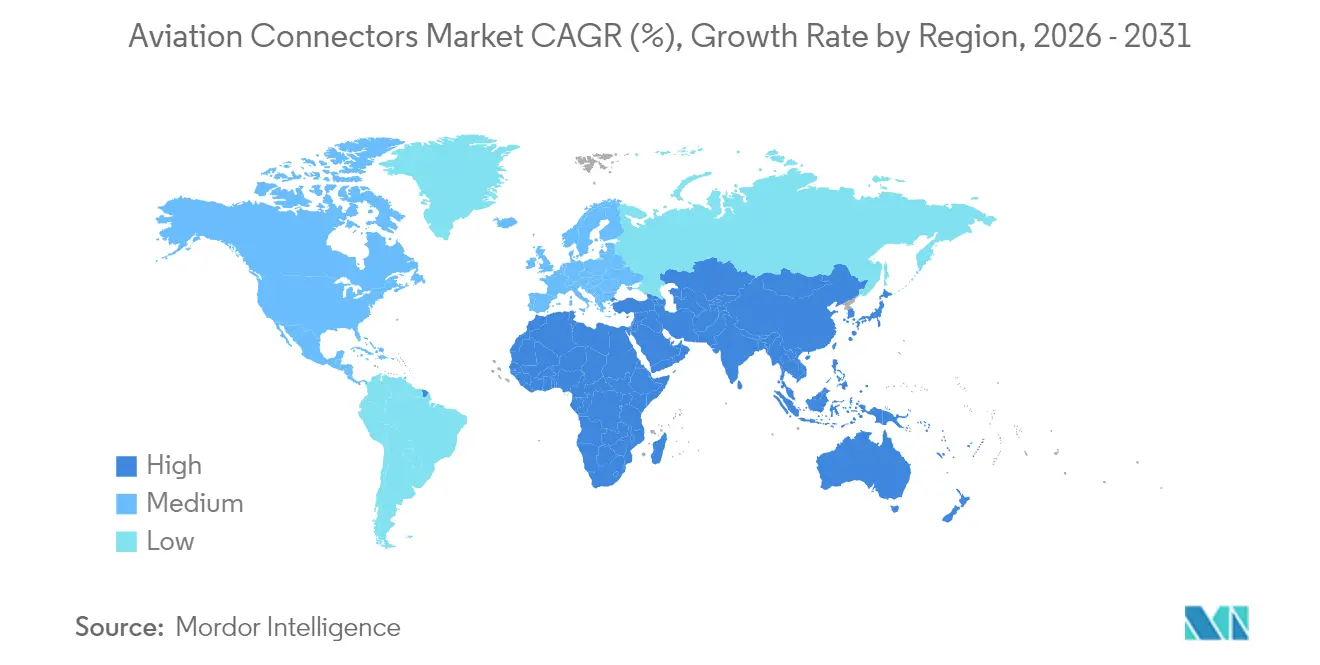

- 地域別では、北米が2025年に40.10%の売上でリードしており、アジア太平洋地域は2031年にかけて最速の年平均成長率8.52%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の航空コネクタ市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 民間航空機フリートの拡大 | +1.2% | 世界全体、特にアジア太平洋地域および北米 | 中期(2~4年) |

| 航空機軽量電気システムへの需要増大 | +0.9% | 北米およびヨーロッパ | 長期(4年以上) |

| 機内エンターテインメントおよび接続性の普及 | +1.1% | 世界全体、北米および中東での早期採用 | 短期(2年以下) |

| 多電化航空機(More Electric Aircraft)アーキテクチャの採用増加 | +1.3% | 世界全体、エアバスおよびボーイングのプログラムが先導 | 長期(4年以上) |

| 航空宇宙OEMによるモジュラーコネクタインターフェースの標準化 | +0.5% | 北米およびヨーロッパ | 中期(2~4年) |

| 高密度コネクタを必要とするアーバンエアモビリティプラットフォームの台頭 | +0.7% | 北米およびヨーロッパ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

民間航空機フリートの拡大

2024年11月までの世界引渡し数は1,180機に達し、エアバスとボーイングを合わせたバックログは現在12,000機を超えており、複数年にわたる生産の視界を確保し、航空コネクタ市場に対する安定した需要基盤を保証しています。アジア太平洋地域の航空会社は新規受注の約40%を吸収しており、交通量は2019年水準を超えて回復し、単通路機プログラムは月60機を超える持続的な生産率を目指しています。各ナローボディ機には約1,200個のコネクタが搭載され、ワイドボディ機では2,500個を超えることもあるため、生産率の上昇はコネクタ出荷数の直接的な増加に繋がります。航空機リース会社は現役フリートの半数以上を所有しており、標準化されたインターフェースを指定する傾向が高まっているため、OEMは様々なオペレーター間での保守を効率化するモジュラー設計を採用するようになっています。老朽化した機体に対するキャビンおよびコックピットの改修プログラムも、定期的なコネクタ交換が必要な設置ベースをさらに拡大しています。

航空機軽量電気システムへの需要増大

多電化航空機(More Electric Aircraft)構成は、燃料消費量3~5%削減とシステム信頼性向上を約束として成長しています。電動環境制御パック、着氷防止装置、飛行制御アクチュエーターにより、機内発電量はレガシー機の約200kVAから次世代設計では1MWを超えるまで増加します。[1]SAE International、「航空宇宙規格」、SAE.ORGこの転換により、機体あたりのコネクタ数が最大60%増加し、サプライヤーは重量を抑制するために複合材またはアルミニウムリチウム合金製のハウジングを提供することが求められます。例えば、EatonのボーイングB787向け電力パネルは、270VDCおよび115VACに対応する1,500以上の高電力接点を統合しており、より高い電流密度に対応する高度な熱伝導経路によってサポートされています。[2]Eaton Corporation、「投資家向けプレゼンテーション 2025年第3四半期」、EATON.COMヨーロッパの研究コンソーシアムは、アルミニウムを炭素繊維強化ポリマーに置き換えることで二桁台の重量削減が実現できることを実証しており、高性能複合材シェルの採用を後押ししています。

機内エンターテインメントおよび接続性の普及

衛星ブロードバンドは、プレミアムサービスから必須サービスへと進化しました。United Airlinesは2024年に1,000機以上の航空機へのスターリンク改修を約束しており、各改修では約900個のレガシー接点をマルチギガビットスループット対応の光ファイバー終端に置き換えています。PanasonicのAstrovaプラットフォームは4K ディスプレイを搭載しており、10Gbpsの光ファイバーバックボーンを必要とし、これは従来の銅線アーキテクチャと比較して10倍の向上です。航空会社は段階的パッケージを通じて接続性を収益化しており、持続的な付帯収益が迅速な改修投資回収を強化し、それによって需要が加速しています。光ファイバーの電磁干渉への耐性は、ますます電動化が進む飛行制御システムとの調和も果たし、密集したキャビン内でのクロストークリスクを低減しています。

多電化航空機(More Electric Aircraft)アーキテクチャの採用増加

NASAのX-57やエアバスの初期E-Fanイニシアチブなどのデモンストレーターでの高電圧配電により、500~540VDCでの実行可能な運用が実証されており、これにはアーク耐性接点と拡大されたクリーページ距離が必要です。[3]NASA、「X-57 マクスウェルプログラム」、NASA.GOVアーバンエアモビリティのプロトタイプも同様の電気ベースラインに従っています。液体冷却流路を統合したコネクタは、eVTOLモーターコントローラー向けの試験設備から量産段階へと移行しており、新たなプレミアムニッチを創出しています。SAE AIR8484に基づく標準化の取り組みがピン配置とデータプロトコル規範を確立しており、これにより将来的にはOEMが長期的な再認定なしにデュアルソースを実現できるようになります。

阻害要因の影響分析*

| 阻害要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 航空機引渡しの既存バックログ | -0.6% | 北米およびヨーロッパ | 短期(2年以下) |

| 原材料価格の変動 | -0.8% | 世界全体 | 短期(2年以下) |

| 厳格な認定サイクルによる認証遅延 | -0.4% | 北米およびヨーロッパ | 中期(2~4年) |

| 改修プログラムにおけるレガシー航空機配線ハーネス設計の制約 | -0.3% | 世界中の成熟フリート | 長期 |

| 情報源: Mordor Intelligence | |||

航空機引渡しの既存バックログ

エンジン供給、労働力、文書化の問題が生産を制限しているため、生産目標が遅れています。ボーイングの737 MAX生産ラインは2024年の大半を通じて月38機で上限が設定されており、後の胴体組立段階に関連するコネクタ出荷が延期されています。エアバスも動力装置の検査サイクルが最終組立を遅らせた後、A320neoファミリーで同様のペース調整に直面しました。以前のレート想定に基づいて在庫を積み上げたサプライヤーは現在、より高い運転資本を抱えており、マイルストーン連動型の支払いが右にずれるため、短期的なキャッシュフローが逼迫しています。小規模なティア3企業は、プログラムの多様性が欠如しており、単通路機の増産回復を待たなければならないため、特に脆弱です。

原材料価格の変動

金の価格は2024年に1オンスあたり平均2,350米ドルと前年比27%上昇し、アビオニクスバックプレーンコネクタの低抵抗を確保するために不可欠な接点メッキのコストが増加しています。銅は1ポンドあたり4.10米ドルに達し、銀は28米ドルから32米ドルの間で変動し続けており、これらすべてが価格調整条項のない契約においてマージンを圧迫しています。大手グループは年間エクスポージャーの60~70%をカバーするヘッジを使用していますが、ニッチプレーヤーは価格変動を相殺できないことが多く、収益性の圧縮が業界の統合や大手ブランドへの外注を促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:帯域幅需要の急増に伴い光ファイバー採用が加速

RFインターフェースは2025年に37.82%で最大の市場シェアを占めており、レーダー、衛星通信、航法システムは40GHzまでの安定した性能を必要とするため、航空機メーカーはこれらのアプリケーションに堅牢な同軸ケーブルを引き続き採用する見込みです。統合モジュラーアビオニクス内のAFDXおよびタイムセンシティブネットワーキングをサポートするプリント基板(PCB)コネクタは、1Gbps以上への移行が進んでおり、インピーダンス余裕の制約からサプライヤーは接点形状の改良を余儀なくされています。光ファイバーコネクタは年平均成長率7.41%で拡大しており、これは航空コネクタ市場全体を上回るペースであり、ストリーミングクラスのエンターテインメント、電子フライトバッグ、予知保全分析が機体周りでより高い帯域幅に移行しているためです。United Airlinesの1,000機超のナローボディ向けスターリンクキャンペーンだけで、2027年までに40万個以上の新規光ファイバー終端の需要が生じます。

光ファイバーへの需要は、分散型ボックスから集中型ネットワークアーキテクチャへの移行を反映しています。Collins AerospaceのPro Line Fusionは光バックプレーンを使用して処理クラスターを接続しており、フェイルセーフ要件を満たす冗長パスを提供しながら、ハーネス重量をほぼ3分の1削減しています。RFコネクタは着陸装置ベイなどの高振動領域での地位を維持しており、電力と信号のハイブリッドアセンブリは新興の電動タキシングシステムで存在感を増しています。全体的に、材料の進歩とインストール担当者の訓練により、光ファイバーの清潔さと曲げ半径制御に関する初期の課題が克服されており、採用は上昇傾向を維持するでしょう。

注記: 各セグメントのシェアはレポート購入時に入手可能

形状別:環境シーリングにより円形コネクタが優位性を維持

円形インターフェースは2025年の売上の56.10%を占め、2031年にかけて年率6.85%の成長が予測されています。360度EMIシールド、ねじ結合、IP67シーリングを固有の特性として備えており、流体、温度変動、振動が集中する主翼付け根部、エンジンパイロン、車輪収納部に適しています。矩形デバイスは、基板間スペースが限られる高密度アビオニクスラックで優位性を発揮していますが、そのハウジングは湿気保護のために二次ガスケットに依存しており、検査間隔が短くなるため所有コストが上昇します。

AS85049に準拠した複合材円形シェルはアルミニウム比で約35%の重量削減を実現し、同一のパネル開口部に収まるため、フリートオペレーターはハーネスの再設計を避けられるという特性を高く評価しています。矩形スタイルは、ブレード接点が1ポジションあたり100A以上を供給する電力配分ユニットでの用途が増加しています。アーバンエアモビリティのデモンストレーターでは、両形状が共存しており、円形ケースはモーター電流を供給し、細い矩形形状は狭いナセル内でセンサーデータとバッテリーテレメトリーを伝送しています。このブレンドアーキテクチャは全体的なコネクタ数を増加させ、様々な形状を単一モジュールに統合できるサプライヤーの収益を拡大するでしょう。

アプリケーション別:アビオニクスが依然トップだが機内エンターテインメントが加速

アビオニクスは2025年売上の34.10%を占め、飛行クリティカルコンピュータ、航法ボックス、監視レーダーが高信頼性の多経路配線を必要とするためです。各ワイドボディ機にはベイあたり約300個のアビオニクスコネクタが搭載されており、すべてDO-160G環境基準への適合が認定されています。一方、機内エンターテインメントおよび接続性は市場を上回る年平均成長率7.76%で増加しており、航空会社が付帯的なWi-Fi収益から直接的なリターンを得ているためです。4K OLEDスクリーンを搭載したPanasonicのAstrova発売により、10Gbpsの光リンクが新たな標準となり、データグレードコネクタが座席背面アセンブリにまで拡大しています。

将来のツインアイル機では電気負荷が1MWを超えるにつれ、電力配分ハーネスが成長しています。270VDC定格の大電流円形プラグは、温度上昇を管理するための統合冷却ループと近接して使用されるようになっており、これは空冷同等品と比較してコネクタ単価を40%上昇させる可能性がある設計要素です。着陸装置、照明、ギャレーシステムはLEDドライバーとブレーキバイワイヤモジュールを利用しており、一部のレガシー銅線配線を排除していますが、リアルタイムで健全性を監視するデジタルループを導入しています。したがって、一部のサブシステム統合にもかかわらず、機体あたりのコネクタ価値は上昇軌道を維持しています。

注記: 各セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:OEMチャネルが支配的だがアフターマーケットが勢いを増す

完成品メーカー(OEM)は、エアバスおよびボーイングからの堅調な引渡しに支えられ、2025年売上の62.20%を生み出しました。787やA350の1機あたりには、アビオニクス、キャビン、電力ドメインにまたがる2,500個以上のコネクタが統合されています。1日あたり10,000個の部品を生産する自動化組立ラインにより、ティア1ベンダーは効率性を確保し、長期的な価格設定を確保しています。

アフターマーケットは規模は小さいながらも、年平均成長率6.74%を記録しています。ナローボディ機のグローバルフリート年齢は現在平均12年弱であり、これにより整備重点検査が今後10年の早い段階で促進され、メッキの磨耗や絶縁材の変色が確認された際に強制的なコネクタ交換が発生します。部品製造者承認(PMA)サプライヤーは、同一のFAA TSO仕様を満たしながら20~30%のコスト削減を提供しています。航空会社は残存価値を保護するためにPMAとOEM部品を慎重に組み合わせていますが、増加する整備イベントが幅広いレガシー在庫を保有するディストリビューターに恩恵をもたらす成長するサービサブルマテリアルフローを保証しています。

プラットフォーム別:民間ジェット機が主軸を維持しUAVが最速の成長を実現

民間航空機プラットフォームは2025年需要の46.05%を占め、主に月60機を超える生産を目指す単通路機プログラムが牽引しています。各ナローボディ機はすべてのシステムにわたり約1,300個のコネクタを必要とし、段階的なキャビンオプションが材料費明細の価値を増大させています。F-35などの軍用ジェット機は、密集した電子戦センサースイートにより3,000以上の接続ポイントを消費しており、2024年の引渡しは140機を超え、安定したプレミアムニッチを提供しています。

無人航空機(UAV)は、国防省が情報・打撃能力に予算を増配するにつれ、年平均成長率7.82%を示しています。2024年のインドによる31機のMQ-9B購入は、衛星リンクを備えた長距離無人機への転換を示し、堅牢なマイクロDおよび円形ナノコネクタを使用しています。ビジネスジェット機はリアルタイムのキャビン管理向けに高速イーサネットを採用しており、機体あたりのコネクタ数は旧モデルと比較して約40%増加しています。ヘリコプターや地域輸送機は引き続きAFDXアップグレードでレガシー配線を近代化しており、控えめな生産環境でも交換販売を促進しています。

注記: 各セグメントのシェアはレポート購入時に入手可能

材料別:アルミニウム合金が依然として主流だが複合材が進歩

アルミニウムシェルは2025年に41.05%のシェアを維持しており、加工性、強度、コストのバランスから選ばれていますが、複合材および高性能ポリマーは年平均成長率6.82%で進歩しています。炭素繊維強化PEEKハウジングは同等のアルミニウム製品より3分の1軽量でありながら、金属インサートと接合した場合に15Grmsの振動に耐えることができます。ステンレス鋼は連続温度が200℃を超えるエンジンマウントでその役割を保ち、ただしその密度はコネクタあたりの機体重量貢献度がほぼ3倍になります。

アルミニウムリチウム合金はさらに10%の重量削減を提供しており、すでにA350構造に採用されています。ただし、原料インゴットのコストが標準6061の3~4倍であるため、コネクタへの採用は遅れています。それでも、重量に敏感な主翼センサーはプレミアムコストを正当化し始めています。チタンとマグネシウムは厳しい負荷条件や電磁シールドのニッチな用途に留まっており、積層造形はこれらの高価な金属における廃棄物削減の手段として台頭しており、将来的なシェア拡大の可能性を解き放ちつつあります。

地域分析

北米は2025年売上の40.10%を占め、ボーイングの737 MAXおよびB787ライン、ならびにLockheed MartinのF-35最終組立業務が牽引しています。主要コネクタメーカーはメキシコに生産を集積しており、米国国内より約60%低い労働コストを活用し、USMCA(米国・メキシコ・カナダ協定)のニアショアリング耐性を活用しています。この地域はまた、次世代戦闘機およびミサイルシステム向けの高信頼性インターフェースを支援する強力な国防支出の恩恵も受けています。

ヨーロッパは豊かな航空宇宙エコシステムを維持しており、エアバスは2024年11月までに643機を引き渡し、DassaultおよびLeonardoからの軍用出力を補完しています。EASAの下での規制調和が多国間調達を簡素化していますが、英国離脱後の二重認定がイギリスの施設のリードタイムを増加させています。ヨーロッパのフラッグキャリアにおける大規模なワイドボディフリートが、キャビン内の光ファイバーアップグレード改修の継続的な需要を生み出しています。

アジア太平洋地域は年平均成長率8.52%で最も急成長している地域です。COMACのC919は2024年に8機を納入し、2028年までに年間150機を目標としており、インドの新C295ラインは2024年9月に最初の輸送機を出荷しました。両国における国内サプライチェーン開発政策が積極的なローカルコネクタ認定プログラムを推進していますが、高信頼性分野のギャップは引き続き西側ベンダーに余地を残しています。格安航空会社全体でのフリート拡大とMRO能力増強が活発なアフターマーケット成長を保証しており、特にキャビン接続改修が今後10年間にわたりスケールアップするにつれてその傾向が強まります。

競争環境

競争は中程度の分散状態にあります。Amphenolによる2024年5月のCarlisle Interconnectの20億米ドルの買収は、2つの主要な過酷環境ポートフォリオを統合し、買収企業の航空宇宙エクスポージャーを連結売上の約17%に引き上げ、材料調達と試験ラボ全体でのスケールレバレッジを強化しました。Eaton Aerospaceは2025年第3四半期に10億7,900万米ドルの売上を計上し、ボーイングB787およびエアバスA350電力パネルでのソールソース地位によって保護された価格設定により25.9%の営業利益率を確保しました。

技術競争は小型化、高電流密度、重量削減に集中しています。Glenairの複合材MIL-DTL-38999シェルは、ドロップイン互換性を維持しながら質量を3分の1以上削減し、改修ラインでのプレミアム価格設定をもたらしています。積層造形の専門家は、従来の機械加工では実現できない内部EMI迷路を備えたチタンハウジングを追求していますが、18~36ヶ月の認証サイクルはFAAおよびEASAでの確立したDER(指定工学代理人)関係を持つ既存企業に依然として有利です。新規参入者はアーバンエアモビリティプロトタイプでニッチを開拓することが多く、そこではコネクタ仕様が進化し続けており、差別化されたハイブリッド電力・信号モジュールの機会を提供しています。

地域調達戦略も競争を形成しています。Amphenol、TE Connectivity、Radiallはメキシコおよび北アフリカの工場を拡大し、中国への依存を分散させ、ニアショアリングインセンティブに対応しています。同時に、中国およびインドの政策立案者は現地化を推進していますが、複雑なメッキおよび精密加工プロセスが参入障壁を高く保っています。全体として、確立されたブランドは数十年にわたる認定実績を活用して、新興プログラムがグリーンフィールド需要の部分を開放する中でもシェアを守っています。

航空コネクタ業界のリーダー企業

Amphenol Corporation

TE Connectivity Ltd.

Eaton Corporation

Smiths Group PLC

Carlisle Companies Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:ボーイングはAmphenolに737-MAXシステムアップグレードパッケージ向けの複合材円形コネクタを供給する複数年契約を授与し、2030年まで200万個以上をカバーする取引となりました。

- 2024年11月:Eaton Aerospaceは2025年第3四半期の売上として10億7,900万米ドルを報告し、前年同期比14%増となり、バックログの継続的な成長を示す受注残比率1.1を計上しました。

- 2024年10月:Panasonic Avionicsは4K OLEDディスプレイと10Gbpsの光インターフェースを搭載したAstrova機内エンターテインメントプラットフォームを発売し、United Airlinesの500機以上を対象とする改修契約を獲得しました。

- 2024年9月:Tata Advanced Systemsはバドーダラー工場から最初のC295輸送機を引き渡し、インドのメイク・イン・インディア指令の下で1,000個以上の国内調達コネクタを組み込みました。

世界の航空コネクタ市場レポートの範囲

航空コネクタ市場は、航空アプリケーション向けに特別に設計されたコネクタの製造と流通を包括しており、様々な航空機システムにおける信頼性の高い効率的な電気・データ伝送を確保しています。これらのコネクタは、アビオニクス、電力配分、照明システム、その他の航空業界における重要な機能に使用される重要コンポーネントです。

航空コネクタ市場レポートは、タイプ(PCB(プリント基板)、RFコネクタ、光ファイバー、その他のタイプ)、形状(円形、矩形)、アプリケーション(アビオニクス、電力配分、照明システム、キャビン管理、着陸装置、機内エンターテインメントおよび接続性)、エンドユーザー(OEM(完成品メーカー)、アフターマーケット)、プラットフォーム(民間航空機、軍用機、ビジネスジェット機、ヘリコプター、UAV(無人航空機))、材料(アルミニウム合金、ステンレス鋼、複合材およびポリマー、その他の材料)、地域(北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| PCB(プリント基板) |

| RFコネクタ |

| 光ファイバー |

| その他のタイプ |

| 円形 |

| 矩形 |

| アビオニクス |

| 電力配分 |

| 照明システム |

| キャビン管理 |

| 着陸装置 |

| 機内エンターテインメントおよび接続性 |

| 完成品メーカー(OEM) |

| アフターマーケット |

| 民間航空機 |

| 軍用機 |

| ビジネスジェット機 |

| ヘリコプター |

| 無人航空機(UAV) |

| アルミニウム合金 |

| ステンレス鋼 |

| 複合材およびポリマー |

| その他の材料 |

| 北米 | アメリカ合衆国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| イギリス | ||

| フランス | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

| タイプ別 | PCB(プリント基板) | ||

| RFコネクタ | |||

| 光ファイバー | |||

| その他のタイプ | |||

| 形状別 | 円形 | ||

| 矩形 | |||

| アプリケーション別 | アビオニクス | ||

| 電力配分 | |||

| 照明システム | |||

| キャビン管理 | |||

| 着陸装置 | |||

| 機内エンターテインメントおよび接続性 | |||

| エンドユーザー別 | 完成品メーカー(OEM) | ||

| アフターマーケット | |||

| プラットフォーム別 | 民間航空機 | ||

| 軍用機 | |||

| ビジネスジェット機 | |||

| ヘリコプター | |||

| 無人航空機(UAV) | |||

| 材料別 | アルミニウム合金 | ||

| ステンレス鋼 | |||

| 複合材およびポリマー | |||

| その他の材料 | |||

| 地域別 | 北米 | アメリカ合衆国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| イギリス | |||

| フランス | |||

| スペイン | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| ASEAN | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

航空コネクタ市場の現在の価値はどのくらいですか?

航空コネクタ市場規模は2026年に64億1,000万米ドルです。

予測期間中の需要成長率はどのくらいですか?

市場価値は2031年までに79億9,000万米ドルに上昇し、2026年から2031年にかけて年平均成長率5.39%をもたらすと予測されています。

最も急成長しているコネクタタイプはどれですか?

光ファイバーコネクタは機内データレート需要の増大により年平均成長率7.41%で拡大すると予測されています。

アジア太平洋地域が最も急成長している地域である理由は何ですか?

COMAC C919の生産、インドの新たな軍用輸送機ライン、および格安航空会社フリートの拡大が同地域で年平均成長率8.52%を牽引しています。

電動化はコネクタ需要にどのような影響を与えますか?

多電化航空機(More Electric Aircraft)アーキテクチャにより、ワイドボディ機あたりの電気負荷が1MWを超えて上昇し、コネクタ数と電流供給要件の両方が増加しています。

世界の供給を支配している企業はどこですか?

Amphenol、TE Connectivity、Eaton、Radiall、ITTが合わせて総売上の約55~60%を占めています。

最終更新日: