5G IoT市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 45.45 十億米ドル |

| 市場規模 (2031) | 149.83 十億米ドル |

| 成長率 (2026 - 2031) | 26.94% CAGR |

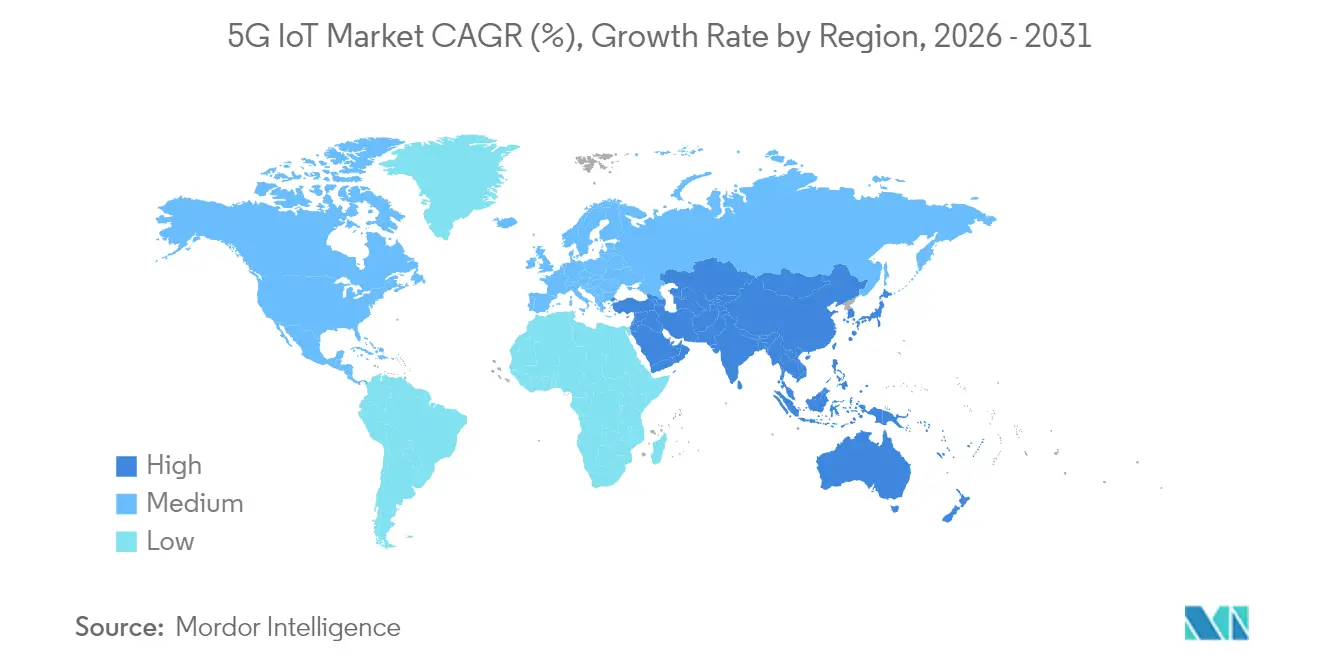

| 最も急速に成長している市場 | アジア |

| 最大市場 | アジア |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる5G IoT市場分析

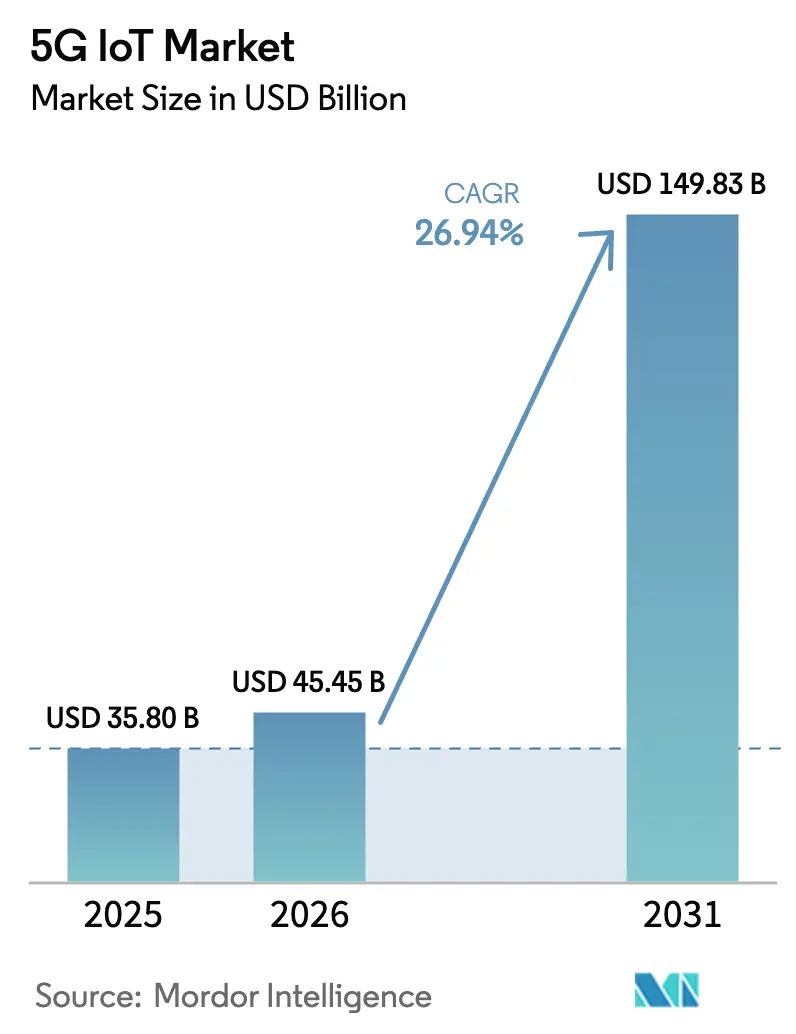

5G IoT市場規模は2025年に358.0億米ドルと評価され、2026年の454.5億米ドルから2031年には1,498.3億米ドルに達すると推定され、予測期間(2026〜2031年)におけるCAGRは26.94%となる。

3GPP リリース17に基づき展開されたRedCap技術は、デバイスの複雑性とコストを低減し、消費者中心のユースケースから大規模エンタープライズ展開への移行を可能にする。製造業、ロジスティクス、および自動車企業は、超高信頼低遅延通信による生産性向上を定量化することで、プレミアム接続料金の正当性を示している。米国CHIPS法およびEUのIPCEIプログラムに基づく補助金を通じて政府が普及を後押しする一方、ネットワークAPI戦略はオペレーターが純粋な接続性を超えたサービス収益を獲得する助けとなっている。サプライチェーンの透明性とエネルギー効率に関する規制要件が、5Gのみが支えられる高密度デバイス展開へのシフトをさらに加速させている。

主要レポートのポイント

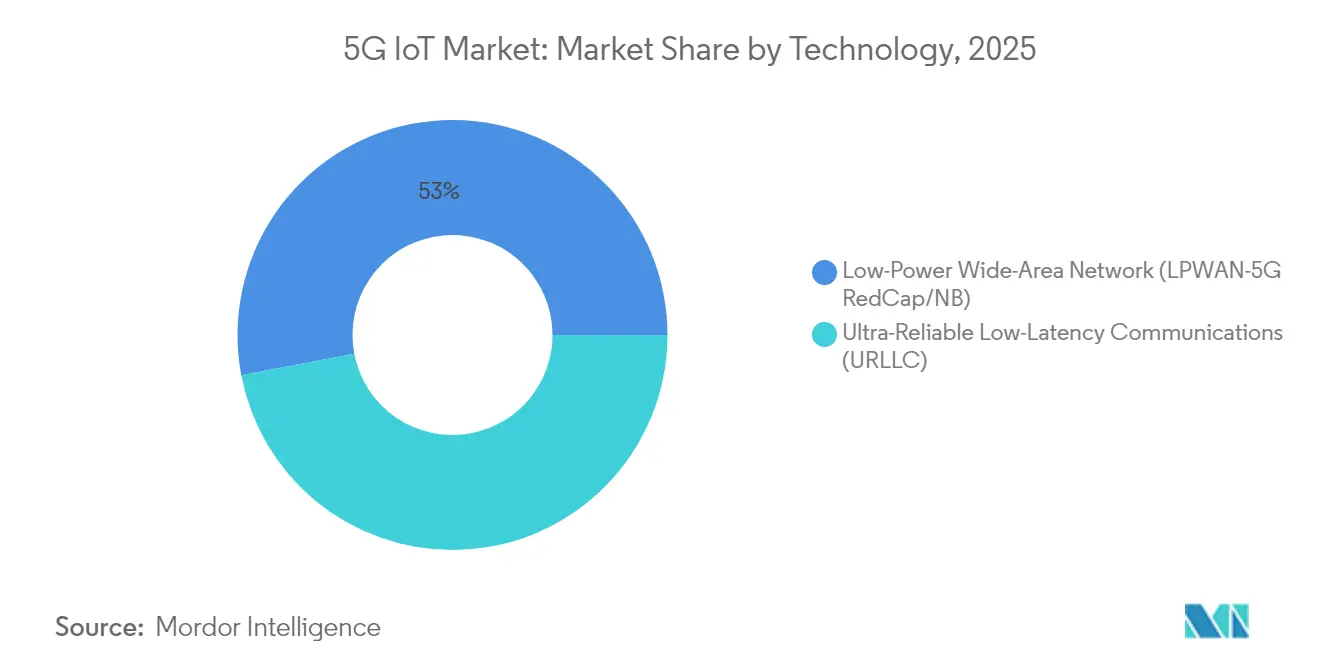

- 技術別では、LPWAN(5G RedCap)が2025年の5G IoT市場シェアの53.00%を占めてリードし、URRCアプリケーションは2031年までに40.63%のCAGRで拡大する見込みである。

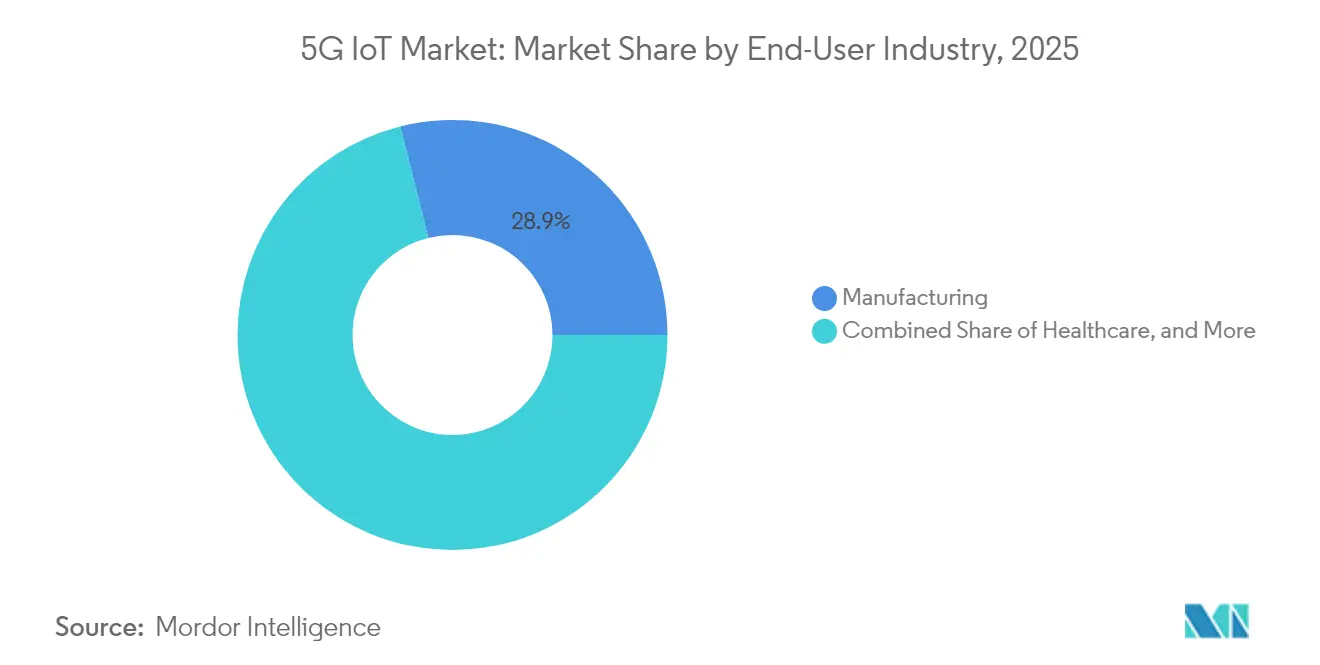

- エンドユーザー産業別では、製造業が2025年の5G IoT市場シェアの28.90%を占め、自動車セグメントは2026〜2031年間に33.12%のCAGRで成長すると予測される。

- 地域別では、中国が2025年の市場収益シェアの41.25%を占め、インドは2031年までに34.95%のCAGRで最も速い成長が見込まれる。

- Nokia、Ericsson、およびQualcommは、2024年の市場規模において合計で推定32%の合算シェアを獲得した。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル5G IoT市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| RedCap展開後の大規模デバイス高密度化の実現 | +8.20% | グローバル — 中国および北米で最も高い牽引力 | 中期(2〜4年) |

| テルコクラウドおよびネットワークAPIの収益化プレイブック | +6.10% | 北米およびEU;APACへ拡大中 | 長期(4年以上) |

| 3GPP承認済み低機能チップセット(5米ドル未満) | +7.40% | グローバル、特にインドおよびラテンアメリカ | 短期(2年以内) |

| 電力価格連動型超低消費電力モジュールへの需要 | +4.30% | EUおよび北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

RedCap展開後の大規模デバイス高密度化の実現

リリース17のRedCapはピークデータレートを250Mbpsに制限し、よりシンプルなアンテナアーキテクチャを採用することで、モジュールコストを30〜40%削減する。数年にわたるバッテリー寿命は産業オートメーション、スマートメータリング、および都市規模のセンシングに適合し、後方互換性により全国規模のカバレッジが維持される。[1]Rohde & Schwarz、「RedCapが5Gデバイスを簡素化する」、rohde-schwarz.com

テルコクラウドおよびネットワークAPIの収益化プレイブック

クラウドネイティブな5Gコアにより、オペレーターはAPIを通じてサービス品質、位置情報、およびスライシング機能を公開できる。企業は決定論的なパフォーマンスに対してプレミアムを支払い、重大なスペクトルおよびインフラ投資を相殺するサービス収益を生み出す。

3GPP承認済み低機能チップセット(5米ドル未満)

シリコンベンダーは、レガシーなスマートフォン機能を省略し、メモリを縮小し、電力管理を最適化することで5米ドル未満のコストを実現する。この価格帯がスマートメーター、ウェアラブル、および自治体センサーにおける2G/3Gから5Gへの移行を促進する。[3]Economic Times、「チップセットベンダーが5米ドル未満の価格帯を達成」、economictimes.indiatimes.com

電力価格連動型超低消費電力モジュールへの需要

高い電力価格により、企業は高度なスリープモードとエネルギーハーベスティングを備えたIoTノードの採用を迫られている。10年のバッテリー寿命により、油田監視とスマート農業におけるトラック出動回数が削減され、総所有コストが改善される。[2]MDPI、「低消費電力5Gモジュール設計」、mdpi.com

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 2米ドル未満のデバイスクラスに対する4G/LPWANの十分性 | –4.8% | グローバル;新興市場で最も高い | 長期(4年以上) |

| セキュリティコンプライアンスコスト(NIS2、SBOM)がOEMマージンを圧迫 | –4.1% | EUコア、グローバルへの波及あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

2米ドル未満のデバイスクラスに対する4G/LPWANの十分性

低価格センサーの多くは1日あたり数キロバイトしか送信しない。LTE Cat-1およびNB-IoTはすでにモジュールコストの半分でこうしたニーズを満たしている。そのため、地方のユーティリティおよびアグリテック企業は、価格が提供価値と合致するまで5Gへのアップグレードを先送りしている。

セキュリティコンプライアンスコスト(NIS2、SBOM)がOEMマージンを圧迫

NIS2指令は、継続的な脆弱性開示とソフトウェア部品表(SBOM)の管理を義務付けている。コンプライアンス対応がITバジェットの9%を吸収し、中小製造業者に不均衡な影響を与え、新たな5G IoTデバイスの市場投入を遅らせている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:RedCapがパフォーマンスとコストのギャップを埋める

LPWAN(5G RedCap)は2025年の5G市場において53.00%を獲得し、コストとネットワーク能力の間の最適なトレードオフを反映している。URLLCは規模は小さいものの、工場や自律走行車が1ミリ秒未満の遅延を求めることから、40.63%のCAGRで成長すると予測される。LPWANデバイスの5G IoT市場規模は、モジュール価格が2027年までに4米ドルに向けて低下するにつれて大幅に拡大すると見込まれる。企業はネットワークスライシングを活用しながら5Gハードウェアの全コストを負担しないよう、資産追跡や環境監視のワークロードをLTE Cat-1からRedCapへ移行させている。一方、ロボット溶接や遠隔手術などの領域はURLLCのプレミアムを正当化し、特化したチップセットの革新を推進している。

URLLCのユースケースは、プライベート5Gネットワーク内のエッジコンピューティングノードと組み合わせることが多く、決定論的な有線イーサネットを置き換えている。Audiのプレスショップへの導入はサイクルタイムを改善し、ダウンタイムを削減して、ビジネスケースを実証した。コンポーネントベンダーは、帯域幅指標を超えた差別化として、パケット配信を保証する時間センシティブネットワーキング機能とFEC方式で競争している。総じて、5G IoT市場における技術選択は、画一的なロードマップではなく、遅延、電力、コストの異なる条件に沿って行われる。

注記: 全セグメントのシェアはレポート購入時に入手可能

エンドユーザー産業別:製造業がエンタープライズ採用を牽引

製造業は、工場がサプライチェーンのデジタル化とEU CSRD報告への準拠を急ぐ中、2025年の5G IoT市場の28.90%を占めた。URLLC対応のマシンビジョンが品質検査のボトルネックを解消し、RedCapがパレットや工具の資産追跡を効率化している。製造業の市場規模は、時間センシティブネットワーキングプロファイルをサポートするスタンドアロンネットワークの展開に連動して拡大すると予測される。

自動車アプリケーションは最も成長速度の速いセグメントを形成しており、33.12%のCAGRが予測されている。自動車メーカーはV2X安全メッセージ、無線ソフトウェアアップデート、および生産ラインロボティクスのパイロットを実施している。ソフトウェア定義型車両へのシフトは30年の製品寿命と整合しており、スケーラブルな接続性を不可欠なものとしている。ヘルスケアおよびスマートシティプログラムは遠隔医療や廃棄物管理センサーに5Gを採用しているが、その規模は製造業には及ばない。各セクターにわたって、企業は包括的な接続性よりも収益化可能なユースケースに焦点を当てており、5G IoT市場における価値主導型採用モデルを強化している。

注記: 全セグメントのシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域が5G IoT市場を支配しており、中国が2025年の収益の41.25%を占め、オペレーターの設備投資と政策インセンティブが支えている。China Unicomは2025年末までに300都市で5G-Advancedカバレッジを計画し、大規模マシンタイプ容量を追加してネットワーク利用率を向上させる。現地のシステムインテグレーターが鉄鋼、繊維、電子機器の生産ラインを改修し、プライベートネットワークのノウハウを主流化している。インドは2031年にかけて34.95%という地域最速のCAGRを達成する見込みで、RedCapの5米ドル未満モジュールが中小企業の予算に適合している。デジタルインディアやメイクインインディアなどの政府プログラムがスペクトルリース規制を緩和し、製薬、自動車、エネルギー分野でのキャンパス全体への展開を加速させている。

北米はCHIPSフ法の補助金を受けながら、半導体ファブおよび国防拠点でのプライベートネットワークパイロットを優先している。ミシガンからテキサスにかけての自動車回廊では路側V2Xユニットと工場URLLCリンクが展開され、高帯域幅・低遅延サービスの投資対効果を実証している。クラウドハイパースケーラーはキャリアと提携してネットワークAPIを公開し、企業がコードでパスを設定できるようにすることで、サービス開通サイクルを数か月から数分に短縮している。このプラットフォームのダイナミクスは、5G IoT市場を接続性からアプリケーションホスティングへと拡張している。

競合状況

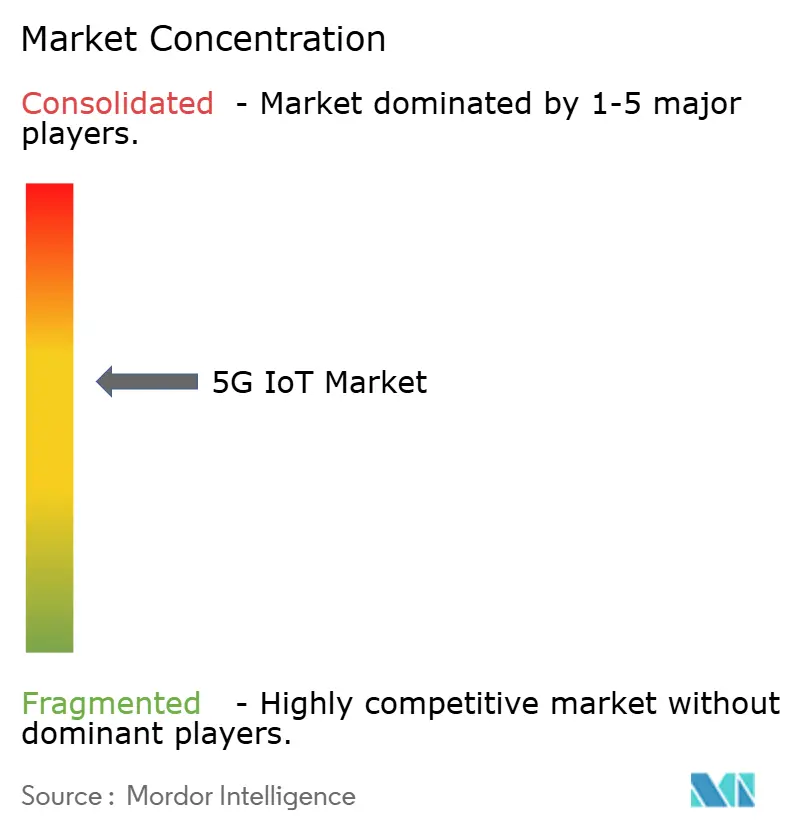

5G IoT市場は依然として適度に断片化されている。NokiaとEricssonはエッジクラウドと組み合わせた事前統合済みプライベートネットワークキットを出荷し、二桁の受注成長を報告している。QualcommはSnapdragon XファミリーをRedCapバリアントで拡張し、2025年第1四半期のIoT収益を15.5億米ドルとした。Samsung、MediaTek、およびUnisocが中位クラスの産業用モデムを追いかけ、価格競争が激化している。JMA WirelessやCelonaなどのシステムインテグレーターは倉庫向けのラジオコアバンドルに特化している。

スタートアップはソフトウェア定義型接続と非地上系ネットワーキングを取り入れている。SkyloはGEO衛星経由でNB-IoTトラフィックを送信するため3,700万米ドルを調達し、カバレッジギャップを横断するロジスティクス企業をターゲットとしている。1NCEは一回払いの生涯接続モデルを活用し、170か国で1,800万枚のアクティブSIMを誇る。特許出願はAI駆動型リンク適応とミリ波ビームトラッキングを中心に急増しており、ベンダーは6G対応フックの提供を競っている。投資家はリカーリング収益を重視しており、Wireless Logicは少数株資本注入で35億ポンドのバリュエーションを確保し、水平型IoTプラットフォームへの強固な信頼を示している。

エンドカスタマーの嗜好はアウトカムベースの契約へと傾いている。航空宇宙プライムは稼働時間保証のSLAを発注し、大手鉱山企業は「鉱石トン当たりの接続性」契約を調達している。ハードウェア、ソフトウェア、およびプロフェッショナルサービスを束ねるベンダーは、ユニット価格が下落しても利益率を守ることができる。予測期間にわたって、5G IoT市場における競争優位は垂直ドメインの知識、セキュリティ資格、およびエコシステムの幅にかかってくる。

5G IoT産業リーダー

Nokia

Ericsson

Huawei

ZTE

ATandT

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:EricssonとGoogle Cloudが、オペレーター向けにオンデマンドの機能スケーリングを可能にするSaaSコアネットワークプラットフォームを発表した。

- 2025年5月:Huaweiがイーミン鉱山に自律型5G-Advanced採掘トラック100台を展開し、リアルタイム経路最適化を実証した。

- 2025年4月:1NCEがDeutsche TelekomおよびSoftBankから6,000万米ドルを調達し、グローバルIoTソフトウェアの展開を拡大した。

- 2024年3月:HoneywellとVerizon Businessがエネルギーグリッド最適化のためにスマートメーターへ5G接続を統合した。

グローバル5G IoT市場レポートの範囲

5G IoT市場は、5G対応のIoTデバイス、センサー、およびモジュールの開発、製造、および実装を含み、これらは5Gネットワーク上でシームレスに通信する。対象デバイスは、スマートホーム家電やウェアラブルガジェットから、産業用センサー、コネクテッドビークル、およびインフラコンポーネントまで多岐にわたる。

5G IoT市場は技術別(超高信頼低遅延通信(URLLC)、低消費電力広域ネットワーク(LPWAN))、エンドユーザー産業別(製造業、サプライチェーン、ヘルスケア、小売、スマートシティ、自動車)、地域別(北米(米国、カナダ、メキシコ、その他北米)、ヨーロッパ(ドイツ、英国、フランス、ロシア、スペイン、その他ヨーロッパ)、アジア太平洋(インド、中国、日本、その他アジア太平洋)、南米(ブラジル、アルゼンチン、その他南米)、中東およびアフリカ(UAE、サウジアラビア、アフリカ))に区分される。

市場規模と予測は、上記すべてのセグメントについて米ドル建ての金額で提供される。

| 超高信頼低遅延通信(URLLC) |

| 低消費電力広域ネットワーク(LPWAN 5G RedCap/NB) |

| 製造業 |

| サプライチェーンおよびロジスティクス |

| ヘルスケア |

| 小売 |

| スマートシティおよびインフラ |

| 自動車および輸送 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| ロシア | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリアおよびニュージーランド | |

| 中東およびアフリカ | 中東 |

| アフリカ |

| 技術別 | 超高信頼低遅延通信(URLLC) | |

| 低消費電力広域ネットワーク(LPWAN 5G RedCap/NB) | ||

| エンドユーザー産業別 | 製造業 | |

| サプライチェーンおよびロジスティクス | ||

| ヘルスケア | ||

| 小売 | ||

| スマートシティおよびインフラ | ||

| 自動車および輸送 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| ロシア | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリアおよびニュージーランド | ||

| 中東およびアフリカ | 中東 | |

| アフリカ | ||

レポートで回答される主要な質問

5G IoT市場の現在の規模はどのくらいか?

市場は2026年に454.5億米ドルに達し、2031年までに1,498.3億米ドルに達すると予測される。

現在最大の5G IoT市場シェアを持つセグメントはどれか?

LPWAN(5G RedCap)技術がコストパフォーマンスのバランスにより53.00%のシェアでリードしている。

どのエンドユーザー産業が最も速く成長しているか?

自動車アプリケーションはV2Xおよびソフトウェア定義型車両の拡大に伴い、2026〜2031年間に33.12%のCAGRで成長すると予測されている。

大規模IoT展開においてRedCapが重要視される理由は何か?

RedCapは5G互換性を維持しながらデバイスコストを5米ドル未満に抑え、工場や都市全体にわたる高密度センサーネットワークを可能にする。

新たなEU規制は5G IoTの普及にどのような影響を与えるか?

CSRDはリアルタイムのサプライチェーン監視への需要を高め、NIS2はコンプライアンスコストを引き上げ、強固なセキュリティ提案を持つベンダーを優位に立たせる。

2031年までに最も高い成長を示す地域はどこか?

インドはコスト効率の高いRedCapモジュールと支持的なデジタルインフラ政策に支えられ、34.95%のCAGRでリードする。

最終更新日: