旅行保険市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

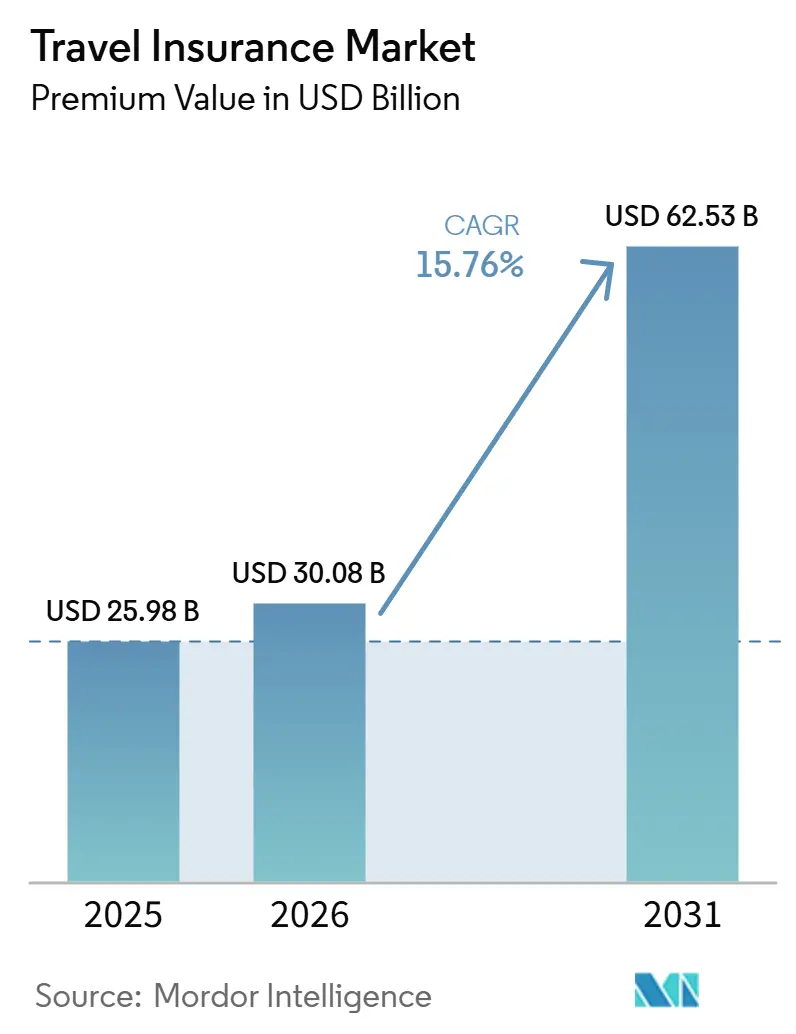

| 市場規模 (2026) | 30.08 十億米ドル |

| 市場規模 (2031) | 62.53 十億米ドル |

| 成長率 (2026 - 2031) | 15.76% CAGR |

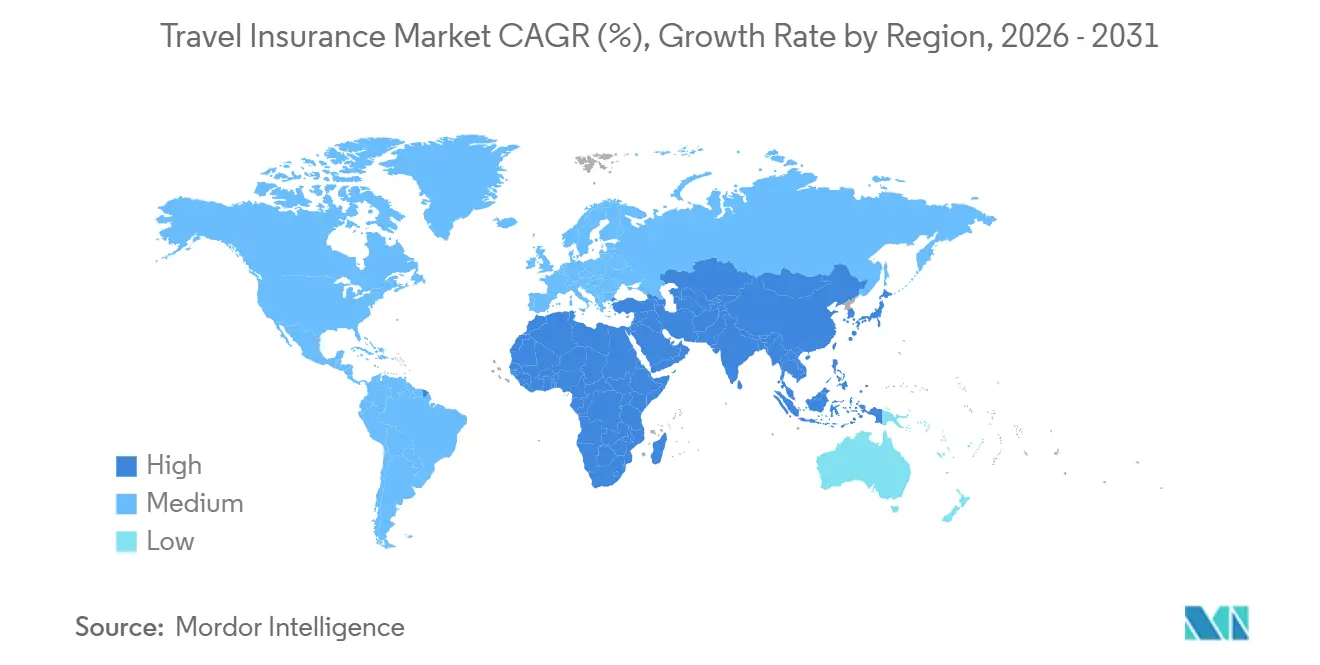

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる旅行保険市場分析

旅行保険市場の規模(保険料ベース)は、2025年に249億8,000万米ドル、2026年に300億8,000万米ドルから、2031年までに625億3,000万米ドルへと拡大し、2026年から2031年にかけてCAGR15.76%を記録する見込みです。

成長は、国際旅行における力強いパンデミック後の回復によって牽引されており、2025年最初の9か月間における観光客到着数は11億人を超え、パンデミック前の水準を上回っています。ビザに関するより厳格な入国要件および強制的な補償義務が、海外渡航者の基礎需要を押し上げています。医療費およびキャンセルリスクに対する旅行者の意識の高まりも、自発的な加入増加に寄与しています。組み込み型および パラメトリック型保険商品を含む技術革新が、保険金請求の迅速化と顧客満足度の向上をもたらし、リピート購入を促進しています。アジア太平洋地域は最も成長が速い地域であり、中国のアウトバウンド旅行の回復と日本への記録的なインバウンド到着数に支えられています。一方、欧州は成熟した規制・流通フレームワークにより最大市場の地位を維持しています。一回旅行保険が主流ですが、デジタルノマドやリモートワーカーのニーズに応えるため、長期滞在補償が急速に拡大しています。オンラインアグリゲーターを通じた流通は、利便性とAI主導の推薦を重視するテクノロジーに精通した若年旅行者を中心に急増しています。家族旅行および法人旅行セグメントは、多世代向けパッケージおよび企業の出張義務化に支えられ成長しています。

主要レポートのポイント

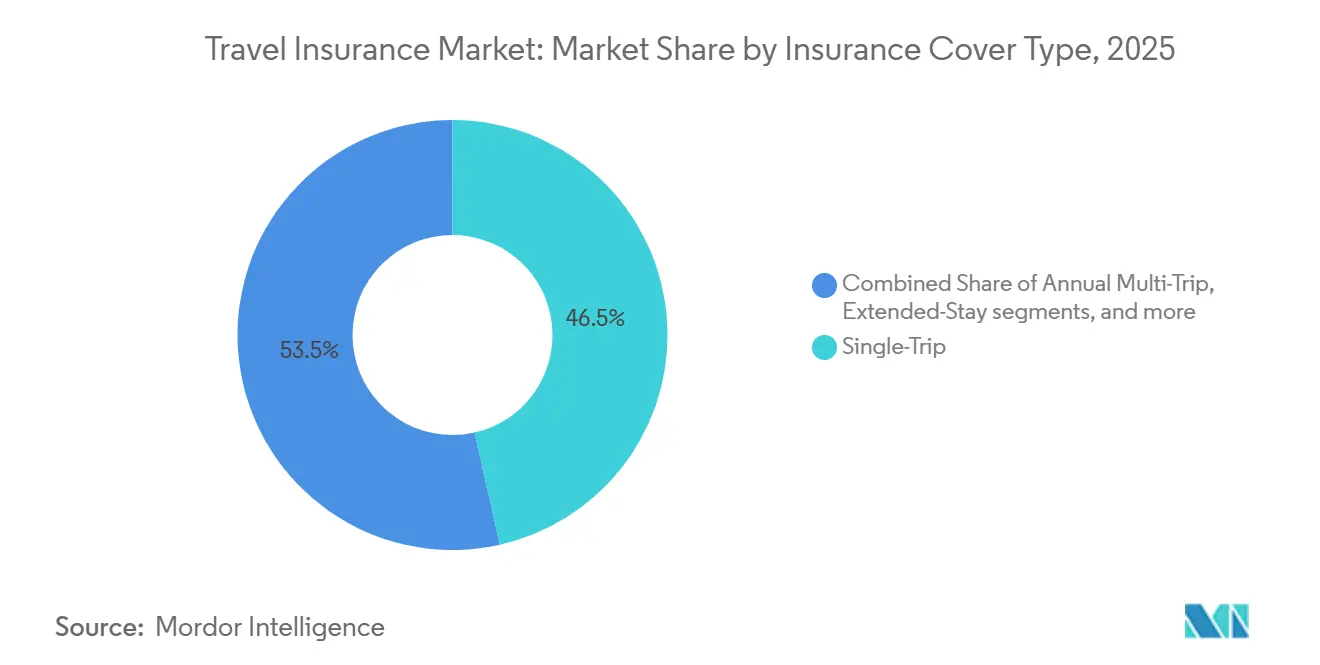

- 保険補償タイプ別では、一回旅行保険が2025年の旅行保険市場シェアの46.47%を占め、長期滞在または延長滞在保険は2031年にかけて年平均成長率19.84%で成長すると予測されています。

- 販売チャネル別では、保険仲介業者が2025年の旅行保険市場シェアの51.24%を占め、オンラインアグリゲーターは2031年にかけて年平均成長率21.87%を記録すると予測されています。

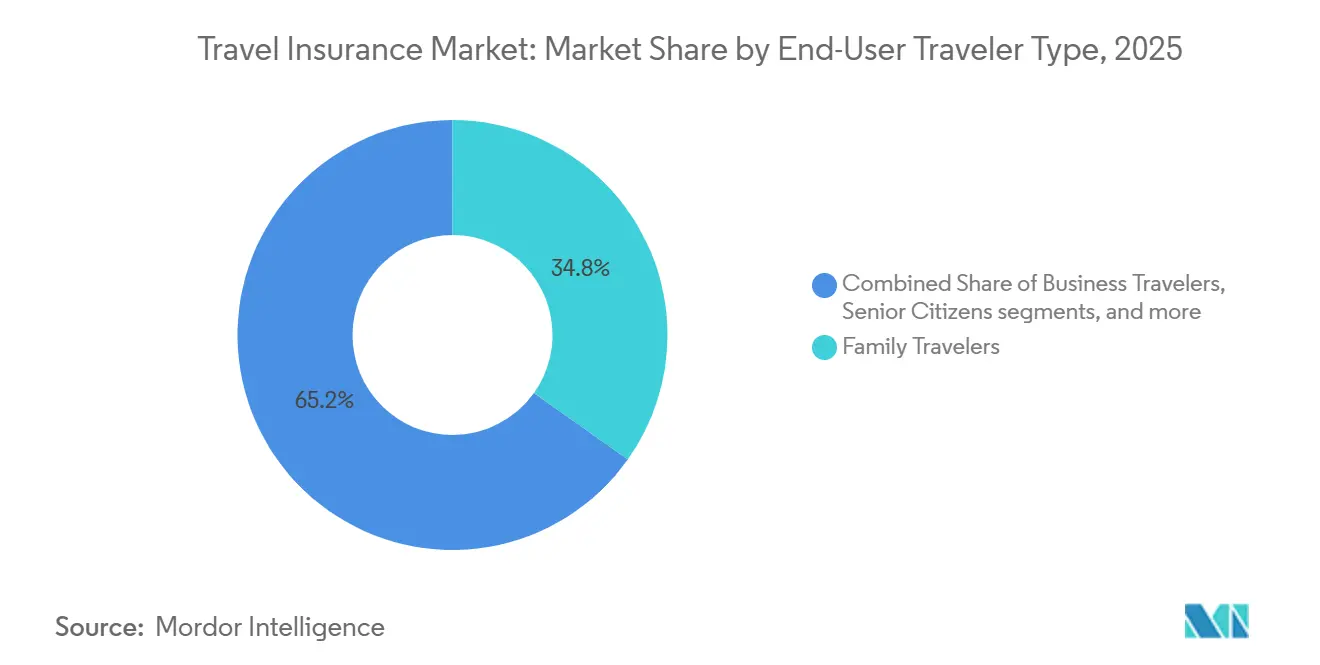

- エンドユーザー別では、家族旅行者が2025年の旅行保険市場シェアの34.84%を占め、ビジネス旅行者は2031年にかけて年平均成長率23.37%で成長すると予測されています。

- 地域別では、欧州が2025年の旅行保険市場シェアの41.87%でトップとなり、アジア太平洋地域は2031年にかけて年平均成長率19.37%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の旅行保険市場トレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 世界的な観光の拡大と旅行頻度の増加 | +4.2% | 中東・アフリカへの波及効果を含む世界全体 | 中期(2〜4年) |

| アジアにおけるパンデミック後の体験型観光ブーム | +3.8% | アジアを中心に、韓国およびインドへの波及 | 短期(2年以内) |

| ビザおよび入国に関する強制保険要件 | +3.1% | シェンゲン圏および特定の入国制度 | 長期(4年以上) |

| 技術革新とデジタル流通 | +2.9% | 北米・欧州が先行し、都市部のアジア太平洋および中南米全体に拡大 | 中期(2〜4年) |

| 北米で拡大するパラメトリック型フライト遅延商品 | +1.9% | 米国主要ハブから全国規模へ | 短期(2年以内) |

| リモートワークによる長期滞在・複数回旅行保険の成長 | +2.3% | アジア太平洋・欧州を中心に世界全体 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界的な観光の拡大と旅行頻度の増加

国際観光は完全に回復し、主要な旅行者送出国における堅調な越境旅行と消費者支出に支えられ、現在も力強い勢いを維持しています。この回復により、レジャーおよび法人セグメントの両方で保険加入旅行者の基盤が拡大しています。旅行量の増加は、国際到着者数の継続的な増加に関する政府予測と一致しており、予約時点および金融サービスチャネルを通じた旅行保険の普及を後押ししています。同時に、高い搭乗率や断続的な運航上の制約が旅行中断リスクを高め、遅延や中断をカバーする保険への需要を促進し、財務的損失の軽減を求める旅行者が増加しています。アジア太平洋地域および中東でも同様のトレンドが見られ、インフラ整備、フライト便数の回復、持続的な需要が、地域の旅行パターンに合わせた商品を提供する航空会社の成長見通しを高めています。

アジア太平洋地域におけるパンデミック後の体験型観光ブーム

アジア太平洋地域の観光は完全回復に近づいており、2025年初頭の国際訪問者数はパンデミック前の水準に迫っています。2024年には同地域で約6億4,800万人の国際到着者を迎え、2019年比で約92%の水準に達しました。2025年上半期だけで約2億9,600万人の到着者が記録され、継続的な成長を示しています。文化的・自然的・体験的な魅力を持つ多様な目的地が、多くの国際旅行者を引き付けています[2]。この成長は、航空ネットワークの拡大、格安航空会社による手頃な旅行選択肢、新興旅行者送出市場の台頭によって支えられており、旅行者がより頻繁に複数目的地への旅行に出かけることを促しています。多様なアクティビティ、乗り継ぎ、複雑な旅程を伴う体験型旅行へのシフトは、フライト遅延から健康・物流上の課題に至るまで、中断リスクを高めており、包括的な旅行保険の重要性を一層高めています。高い旅行量、複雑な旅程、自発的な旅行パターンの組み合わせが、アジア太平洋地域の各流通チャネルにおける補償需要を着実に押し上げています。

ビザおよび入国に関する強制保険要件

ビザに連動した保険義務化は、非居住旅行者に対する最低限の医療・支援補償要件を設けることで、基礎需要を強化しています。例えば、シェンゲン圏などの地域では、定められた基準を満たす医療補償の証明を求めており、ビザ要件のある国からの多くの訪問者が申請プロセスの一環として適合保険を購入することを促しています。ビザ免除旅行者向けの新システムも、旅行計画段階での適切な書類および補償証明への注目を高めると期待されています。これらの義務化は、予約の最初の段階から保険の価値に対する認識を高めるだけでなく、避難・送還などの特典を含む包括的な保険の採用を促進します。主要目的地へのインバウンド旅行の回復は保険購入の安定した基盤をさらに強化しており、入国規則の影響はオンライン旅行アグリゲーターの検索、金融機関でのクロスセル、および旅行者が支払いを完了する前に補償を確保するよう促す航空会社やオンライン旅行代理店のチェックアウトプロセスにも明確に表れています。

技術革新とデジタル流通

技術革新とデジタル流通は、保険契約者の商品探索、価格透明性、保険金請求体験を向上させることで、旅行保険市場をますます形成しています。オンラインアグリゲーターおよびマーケットプレイスは現在、複数回旅行、医療専用、ディアスポラ、クルーズ専用補償など、より幅広い選択肢を提供しており、旅行者が旅行計画やリスク選好に合った特典を選択できるようにしています。例えば、Squaremouthがクルーズ専用プランを発売し、クルーズ旅行者向けにカスタマイズされた保護とフレキシブルなアップグレードを提供したことは、商品革新が特定の旅行ニーズに応えている様子を示しています[3]Squaremouth、「Tin Leg クルーズ商品発売」、squaremouth.com。航空会社、オンライン旅行代理店、金融機関のチェックアウト時点での組み込み型保護が普及しつつあり、革新的なパラメトリック商品は検証可能なイベントによって自動的に支払いが行われることで保険金請求を簡素化しています。特に都市部の若年旅行者は、目的地リスクや旅行シーズン性などの要素に基づいて適切なプランとオプションを推薦するAI主導のガイダンスを積極的に活用しています。デジタルウォレットおよびインスタント決済を通じた迅速な払い戻しは、重要な場面での摩擦をさらに軽減し、全体的な顧客体験を向上させています。

抑制要因影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 不正請求の増加がアジア太平洋地域の損害率を圧迫 | -2.1% | 中東・アフリカへの二次的影響を含むアジア太平洋地域 | 中期(2〜4年) |

| 消費者の理解不足と認知価値の低さ | -1.8% | 中南米の一部市場で特に顕著な北米を含む世界全体 | 長期(4年以上) |

| 包括的旅行保険の高コストと価格感応度 | -1.3% | 高齢者および家族旅行者への圧力を含む国内全体 | 短期(2年以内) |

| データプライバシー規制が越境引受を阻害 | -1.0% | 多国籍企業への波及を含む欧州連合、シンガポール、カリフォルニア州、ブラジル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

不正請求の増加によるアジア太平洋地域の損害率への圧迫

アジア太平洋地域における不正リスクはデジタルチャネルへと進化しており、犯罪者がリモートオンボーディングおよび越境匿名性を悪用するにつれ、オンライン不正が総損失に占める割合が拡大していることがデータで示されています。不正の真のコスト調査によると、不正によって失われたシンガポールドル1ドルは、業務・法務・回収コストを含めると3.95倍の乗数効果をもたらし、安定した損害率を維持しようとする保険会社の実質的な損益分岐点保険料水準を引き上げています[4]LexisNexis Risk Solutions、「不正の真のコスト調査 アジア太平洋」、risk.lexisnexis.com。アジア太平洋地域の回廊で活動する保険会社にとって、この圧力は損失が最も高くなりやすい新規口座開設段階での異常を検知するための、より強固な本人確認、デバイスフィンガープリンティング、行動分析への投資につながっています。フライト遅延や気象イベントに対するパラメトリックトリガーは、請求者の書類ではなく独立したデータソースに依存するため、日和見的な請求を削減し、紛争を減らして決済サイクルを短縮するのに役立ちます。不正対策と低摩擦の顧客体験のバランスを保つことは依然として重要であり、購入ウィンドウが短い場合には特に、高度な認証が正規の購入者を遠ざける可能性があります。長期的には、主要市場における標準化されたデータ共有および同意フレームワークの普及が、販売を遅らせることなく本人確認と引受精度を向上させることができます。

包括的旅行保険の高コストと価格感応度

包括的な補償は旅行費用の4%〜10%の価格設定となることが多く、クルーズや複数国ルートを含む長距離旅程では保険料が重く感じられることがあります。最近のマーケットプレイスデータでは、1保険証券あたりの平均保険料は311米ドル、中央値15日間の旅行では1日あたり21米ドルとなっており、一部の旅行者は補償範囲を縮小するものの予算に合った医療専用プランへの切り替えを余儀なくされています。高齢者は予想される請求額が高いため最も急峻なコスト曲線に直面しており、最高齢旅行者の平均保険料は若年層の数倍に達することがあり、購入時に価値が明確に示されない限り加入率を圧迫する可能性があります[5]Squaremouth、「2026年の旅行保険費用はいくらか」、squaremouth.com。いかなる理由でもキャンセル可能な特約などのオプション拡張は保険料を引き上げ、リスク回避型の購入者には訴求しますが、グループ予算を管理する家族の価格感応度も高めます。医療避難、海外入院費用、遅延・中断特典の役割に関する教育の強化は、特に複数地域にまたがる複雑な旅程の旅行者にとって認知価値を向上させます。組み込み型およびパラメトリック型特典が支払いを迅速化し書類を削減するにつれ、中断発生時に具体的なサポートを提供することで満足度の向上が価格懸念の一部を相殺できます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

保険補償タイプ別:長期滞在保険が年間更新を再定義

一回旅行保険は2025年の旅行保険市場シェアの46.47%を占めており、明確な特典と予測可能なコストを好む購入者による単発のレジャー旅行や家族旅行の継続的な重要性を反映しています。長期滞在または延長滞在保険は、リモートワークパターンおよび海外での長期インド人専門家を含む複数の法域にわたる数か月間の医療・支援補償を必要とする旅行者プロファイルに支えられ、2031年にかけて19.84%で成長すると予測されています。旅行保険市場は、すべての旅行でキャンセル保護を必要としない購入者の価格対価値の整合性を向上させるため、医療、遅延、中断、手荷物を中心とした特典のモジュール化で対応しています。シェンゲン圏のビザ連動医療最低基準が商品のベースラインを形成しており、安心感を高めるためにより高い補償限度額と避難オプションを選択する旅行者が多くなっています。インド人旅行者にとって、継続的な医療サポートと多言語アシスタンスが不可欠となる90日を超える学生・プロジェクト・リモートワーク滞在において、長期滞在補償の関連性が高まっています。

年間複数回旅行プランは、合理化された購入と請求で継続的な保護を好む頻繁な旅行者に対応しており、各旅行の前にオン・オフを切り替えられるフレキシブルなオプションが増加しています。フライト遅延および特定の気象イベントに対するパラメトリックオプションが一部の複数回旅行および一回旅行プランに組み込まれており、検証可能なデータトリガーに基づく適格な中断に対して即時支払いを実現しています。旅行保険業界はまた、コンテンツクリエイターや精密機器を持つビジネス旅行者に適したクルーズ特典やカメラ・ノートパソコン向けの高額機器特約にも注力しています。欧州、北米、東アジアへのインド人アウトバウンド回廊では、銀行カードで一部のキャンセル特典をすでに受けている旅行者向けの医療専用・避難重視オプションを含む、より幅広いプランメニューが見られます。予測期間を通じて、旅行者が継続的な補償の利便性と複数旅行に対する単一の請求体験を内面化するにつれ、長期滞在および年間商品がより多くの更新を獲得するはずです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:アグリゲーターがAIと透明性で規模を拡大

保険仲介業者は2025年に51.24%のシェアを維持しており、旅行代理店やツアーオペレーターとの長年の関係に支えられ、旅行パッケージに保護を組み込んでいます。オンラインアグリゲーターは、購入者が数十のプランバリアントにわたる補償限度額と免責事項を比較ツールで精査し、より明確なデフォルトオプションでチェックアウトフローが改善されるにつれ、2031年にかけて21.87%で成長すると予測されています。マーケットプレイスの活動は複数回旅行およびクルーズ専用商品の拡大を示しており、旅行者が旅行に合わせた特典を選択し、未使用の補償要素への過払いを避けることができます。インドのミレニアル世代やZ世代を含む若年層は、プラン選択のためのAIガイダンスとデジタルウォレットによる迅速な請求を期待しており、モバイルファーストのインターフェースでのショッピングとコンバージョンを促進しています。並行して、パラメトリック商品は航空会社やオンライン旅行代理店のワークフローへの統合が容易になり、旅行者が中断を経験する方法に沿った明確な特典を提供しています。

規制環境はチャネルの経済性とコンプライアンスに影響を与えており、ライセンスと販売慣行を規制する州・国家フレームワークに明確に表れています。米国では、進化する州レベルの規制が全米保険監督官協会モデルと相互作用しており、ニューヨーク州の2025年の措置は大規模市場が旅行補償の政策監督をどのように調整しているかを示しています。インドの個人データ保護法は、アグリゲーターが個人データを収集・処理する方法を形成する同意およびローカライゼーション要件を推進しており、越境プランのパーソナライゼーションと引受に影響を与えています。インド人消費者にとって、銀行や決済アプリは旅行計画中に組み込みオファーが表示される重要なタッチポイントであり、航空会社は座席選択や手荷物オプションと並んで補償を提示することが多いです。長期的には、主要市場におけるオープンデータフレームワークと同意ベースの共有が、デジタル購入者向けの旅行保険市場における検索コストをさらに低下させ、より競争力のある価格設定を支援する可能性があります。

エンドユーザー・旅行者タイプ別:ビジネスハイブリッドが成長を牽引

家族旅行者は2025年に34.84%を占めており、複数の年齢層をシンプルなルールと明確な医療・キャンセル・手荷物補償限度額でカバーするグループ向け価格と保険への需要を反映しています。ビジネス旅行者は、出張が個人的な延長と組み合わさり、企業の出張方針が進化するデューティ・オブ・ケア期待に適応するにつれ、2031年にかけて23.37%で成長すると予測されています。調査されたトレンドは、若い親やソロ旅行者がより長い旅行や複数ストップのプランを選択し、多様な旅程にわたって補償が追随することを望んでいることを示しており、中間層プランオプションの基礎的な対象プールを改善しています。法人旅行マネージャーは医療・セキュリティ支援をより重視しており、遅延や乗り継ぎ失敗に対する明確に定義された特典とリアルタイムアラートを組み合わせた商品を評価しています。セグメントニーズはアグリゲーターの活動に明確に表れており、ミックスシフトはコストと信頼性のバランスを取る旅行者の医療・中断・遅延の組み合わせへの関心の高まりを示しています。

高齢者は医療リスク意識の高さと平均旅行期間の長さから構造的に重要なセグメントですが、ターゲットを絞ったプラン設計がなければ保険料が障壁となる可能性があります。マーケットプレイスデータは、高齢旅行者が1保険証券あたりの基準で若年層より多く支払うことを示しており、重要な場面での明確な価値実証と迅速な請求処理に高い価値が置かれています。パラメトリック特典は、フライトが遅延したり気象が日程変更を強いる場合に迅速で予測可能な救済を必要とするビジネス旅行者や頻繁な旅行者に響きます。インド人旅行者は学生、家族、法人プロファイルにわたる幅広いニーズを示しており、この多様性がコスト管理と適切な医療・避難サポートを組み合わせたペルソナベースのオプションの設計を推進しています。組み込みオファーが旅行・銀行プラットフォーム全体でより一般的になるにつれ、旅行保険市場は一般的な旅行タイプの価格対特典のトレードオフを最適化するプランに需要が集中するはずです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

欧州は2025年に41.87%でトップの地位を維持しており、明確な規制ガードレールに支えられた保険加入インバウンドおよびアウトバウンド旅行の長年の基盤を反映しています。多くの非EU訪問者に対するシェンゲン圏の医療補償要件が安定した保険加入を支援しており、2026年後半に予定されているEUの旅行情報認証システムの開始は、ビザ免除旅行者の書類と保険への注目を維持すると期待されています。組み込み型流通は航空会社、オンライン旅行代理店、カード発行会社のタッチポイントで引き続き重要であり、旅行保険市場における大手保険会社とアシスタンスネットワークの規模の優位性を維持するのに役立っています。インドから欧州へのルートはレジャー、教育、ビジネスの主要フローであり続けており、十分な医療・避難限度額でシェンゲンの補償証明基準を満たすプランの関連性を強調しています。モジュール性と迅速な支払いを優先する商品メニューにより、欧州の既存企業とパートナーは、セグメント全体でデジタル購入者の好みに適応しながらシェアを守る立場にあります。

アジア太平洋地域は2031年にかけて予測年平均成長率19.37%で最も成長が速い地域であり、中国からのアウトバウンド旅行の回復と日本への堅調なインバウンド需要に支えられています。地域の座席供給量と格安航空会社の活動がトラフィックをパンデミック前の水準に近づけるのに役立っており、これが旅行保険市場における医療、遅延、手荷物保護のより広い保険加入を支えています。中国のアウトバウンド旅行者は安全性と気象への耐性を優先しており、保険の購入意向が強く、医療特典とパラメトリック機能を組み合わせたプランが有利です。インドのデータ保護フレームワークは越境引受のプライバシーと同意規則を強化しており、保険会社とパートナーが取得と請求にわたって個人データと分析をどのように扱うかを導いています。アジアのルートが拡大し旅行者プロファイルが多様化するにつれ、商品設計と請求ロジスティクスがインドおよび近隣のアウトバウンド市場での顧客維持の重要なレバーとなります。

北米と南米は、依然として意味のある成長と商品革新に貢献する混在したダイナミクスを示しています。パラメトリック型フライト遅延補償は予約フローとモバイルアプリへの統合を通じて拡大しており、実際の旅行中断に合わせた特典を提供し請求を加速させています。ブラジルの市場は地域旅行の増加に伴い安定した保険料成長を示しており、業界団体の最新情報はピーク期間中の消費者加入率の高まりを示しており、中南米チャネルへの継続的な流通投資を支援しています。北米へのインド人レジャー旅行者および在外インド人訪問旅行者は、医療費の差異により包括的なプランの一貫したユースケースであり、避難・送還を含む高限度額商品への需要を固定しています。これらのパターンを合わせると、商品タイプ全体で地域固有の採用トリガーを持つ旅行保険市場の広い地理的基盤が強化されます。

競合環境

旅行保険市場は適度に集中しており、グローバルな保険会社とアシスタンスプロバイダーが組み込み型、アグリゲーター、直接チャネルにわたって大規模に事業を展開しています。商品・チャネルの革新は、旅行中断時の認知価値を高める迅速な請求、明確な特典構造、パラメトリック支払いに焦点を当てています。マーケットプレイスは、多様な旅行者のニーズと予算に合わせた複数回旅行およびクルーズ専用商品を含むプランの提供を拡大し続けています。インド向け流通業者にとって、モバイルファーストのオンボーディングと保険証券サービスは、デジタル決済習慣と進化する旅行計画行動に合わせるために不可欠です。より多くの購入者がオンラインおよびチェックアウト時にオプションを比較するにつれ、ユーザー体験と支払い速度の継続的な改善が引き続き重要です。

戦略的取り組みは、旅行者の意思決定時点に保護を位置づける成果ベースの補償と組み込み型パートナーシップにますます集中しています。デジタルファーストのパラメトリックソリューションは勢いを示しており、客観的なデータを使用してフライト遅延や気象中断の請求を自動的にトリガーしています。マーケットプレイスは垂直統合を追求し、旅程変更や寄港地の見逃しに対する補償が標準となっているクルーズなどの高成長ニッチに対応する独自商品を作成しています。専門的なアシスタンスプロバイダーは成長市場に拡大し、多国籍法人クライアントや頻繁な旅行者をサポートするために地域オフィスとローカルサービス能力を追加しています。組み込み型展開、モジュール型プラン設計、地域能力拡大のこの組み合わせが、複数の旅行者セグメントと地域にわたる競争上のポジショニングを強化しています。

プライバシーとサイバーセキュリティ要件が世界的に厳格化するにつれ、規制コンプライアンスとデータガバナンスの準備が中核的な差別化要因となっています。インドの個人データ保護法などの法律、および欧州とアジアの規制が、保険会社が同意、越境データ転送、ローカライゼーションを管理する方法に影響を与え、取得と請求の両プロセスに影響しています。企業は、保険証券発行と請求の速度を維持しながらデジタルチャネルの損害率を保護するために、本人確認と不正分析に投資しています。パラメトリックおよびアシスタンスパートナーシップは業務中断への耐性を高め、特典を簡素化して救済を加速させ、保険契約者との信頼を構築しています。アグリゲーション、組み込み型流通、直接チャネルの成長により、差別化はますます透明なプラン設計、迅速な支払い、国内外の旅行者の期待に応えるローカライズされたコンプライアンスに依存するようになります。

旅行保険業界リーダー

American International Group Inc.

Assicurazioni Generali SpA

Allianz SE

AXA S.A.

Berkshire Hathaway Travel Protection

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:ニュージーランドのTower Insuranceが、国連資本開発基金、太平洋保険・気候適応プログラム、フィジー準備銀行、InsureResilienceソリューションファンドの支援を受け、CelsiusPro社のホワイトラベルプラットフォームを通じたパートナーシップにより、フィジーで降雨量対応補償を開始しました。これは、被害の有無にかかわらず大雨の影響を受けたコミュニティに迅速な現金支払いを提供するパラメトリック保険商品であり、パイロット段階では保険料が補助されます。

- 2025年10月:ChubbがTravel Proを発売しました。これはChubb Studio®を通じて航空会社、オンライン旅行代理店、金融機関の予約フローに直接組み込まれたデジタルファーストのパラメトリック旅行保険商品スイートであり、フライト遅延、手荷物問題、気象中断、医療緊急事態に対する自動請求と迅速な支払いを、航空マイル、ラウンジアクセス、口座振替、電子バウチャーを含む償還オプションを通じて提供します。

- 2025年9月:Trawick Internationalが英国傷害・健康部門の設立を発表し、グローバルに移動する人口向けの革新的な商品スイートを導入するとともに、主要なロイズシンジケートからAレーティングの引受能力を持つ保険証券をサービスするために、ロイズDCA認定の第三者管理者であるSureGo Administrative Servicesを設立しました。

- 2025年3月:Squaremouthが、Squaremouth自身(Tin Legブランドを通じて)が引き受けるクルーズ専用保険商品Tin Leg Cruiseを発売しました。旅程変更に対して1人あたり250米ドル、3時間の遅延後の寄港地見逃しに対して500米ドル、フライト遅延や船内隔離を含む旅行上の不便に対して100米ドルの特典、および運航会社のキャンセルを強いる水位中断に対する補償などの特典を備えています。

研究方法のフレームワークとレポートの範囲

市場定義と主要な補償範囲

本調査は、世界の旅行保険市場を、国内外を旅行する際の医療費、旅行キャンセル、手荷物紛失、個人賠償責任、緊急支援をカバーする一回旅行、年間複数回旅行、または延長滞在保険に対して個人旅行者が支払う元受保険料として定義しています。商品は、販売チャネルや引受拠点に関わらず、保険料認識時点で捕捉されており、これにより保険会社と仲介業者が利用可能な価値プールを反映しています。

スコープ除外:自己資金による法人旅行プログラム、カード発行会社が無料で提供する組み込み型マイクロカバー、および単に保険証券管理を可能にする保険テクノロジープラットフォームからの収益は意図的に除外しています。

セグメンテーション概要

- 保険補償タイプ別セグメンテーション

- 一回旅行

- 年間複数回旅行

- 長期滞在・延長滞在

- 特化型保険

- フライト遅延保険

- いかなる理由でもキャンセル可能特約

- アドベンチャースポーツ補償

- 販売チャネル別セグメンテーション

- 保険仲介業者

- 保険会社(直接)

- 銀行・バンカシュアランス

- 旅行代理店・ツアーオペレーター

- オンラインアグリゲーター・比較ポータル

- その他(航空会社・オンライン旅行代理店、スーパーアプリ・デジタルウォレット)

- エンドユーザー・旅行者タイプ別セグメンテーション

- 家族旅行者

- ビジネス旅行者

- 高齢者

- 学生

- その他(リモートワーカー、バックパッカー、グループ旅行者)

- 地域別セグメンテーション

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- ペルー

- チリ

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他の欧州

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 東南アジア

- シンガポール

- タイ

- インドネシア

- ベトナム

- フィリピン

- マレーシア

- その他の東南アジア

- その他のアジア太平洋

- 北米

詳細な調査方法論とデータ検証

一次調査

欧州、北米、アジア太平洋の引受責任者、旅行代理店ネットワーク、オンラインアグリゲーター、バンカシュアランスマネージャーへのインタビューまたは調査を通じて、二次情報源が示唆するだけの普及率、平均保険料、請求頻度、チャネルシフトを検証しています。彼らのフィードバックがパラメータの調整とシナリオの境界を導きます。

デスクリサーチ

国連世界観光機関の国際到着統計、世界銀行のアウトバウンド観光支出、米国旅行保険協会の保険料監査、欧州統計局の休暇旅行調査、欧州保険・企業年金監督局、インド保険規制開発庁、全米保険監督官協会などの地域規制当局などの公開情報を基盤として開始します。企業の提出書類、投資家向け資料、規制上のソルベンシー報告書は、Dow Jones FactivaおよびD&B Hooversを通じて保険料の分割と損害率のベンチマークのために精査されます。業界団体、査読済み学術誌、アウトバウンド旅客フローに関する税関データがさらにベースラインを裏付けます。このカタログは例示的なものであり、多くの追加情報源が証拠の積み重ねに貢献しています。

市場規模算定と予測

アウトバウンド旅行量と国内宿泊旅行を対象旅行者プールに変換し、地域固有の加入率を適用し、加重平均保険料を乗じるブレンドトップダウンモデルを採用しています。サプライヤーの積み上げ、仲介業者からのサンプリングされた平均販売価格×保険証券数、空港チャネルチェックが合計確定前のボトムアップのガードレールとして機能します。主要ドライバーにはビザ義務化の拡大、デジタル予約シェア、高齢旅行者の成長、医療費インフレ、為替変動が含まれ、これらの要素が2030年まで価値を予測する多変量回帰に投入されます。詳細な国別データのギャップは、一次調査で検証された最近傍比率によって補完されます。

データ検証と更新サイクル

Mordorのアナリストは過去の損害率に対して分散チェックを実施し、異常を調整し、2段階のピアレビューを通じてモデルを検証します。レポートは年次で更新され、パンデミック規制や大型M&Aなどの重大な変化は中間更新をトリガーし、最終的な公開前の確認によりクライアントが最新の見解を受け取ることを保証します。

旅行保険ベースラインの信頼性の根拠

公表されている市場数値が一致することはほとんどないことを認識しています。これは、企業によって商品スコープ、地理的集計、通貨処理、更新頻度が異なるためです。

主要なギャップ要因には、レンタカー超過補償などの付随的補償が計上されているかどうか、将来の普及率の上昇がどの程度積極的に想定されているか、為替レートが固定されているかブレンドされているかが含まれます。Mordor Intelligenceは旅行者が支払う保険料にスコープを厳密に絞り、コンセンサス為替レートを適用し、12か月ごとにインプットを更新しています。一方、他の調査はプラットフォーム収益を混在させたり、2023年の静的換算を使用したり、線形的な採用を予測したりすることが多いです。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| 259億8,000万米ドル(2025年) | ||

| 275億5,000万米ドル(2024年) | グローバルコンサルタントA | カード連動の無料補償を含む;単一の為替基準年 |

| 270億5,000万米ドル(2024年) | 業界団体B | 保険料と並んでプラットフォームサービス手数料を計上 |

| 235億1,000万米ドル(2024年) | 地域コンサルタントC | アジア太平洋の国内旅行保険を除外 |

これらを総合すると、厳格なスコープ選択と年次更新により、意思決定者が限られたインプットで再現しストレステストできる、バランスのとれた透明なベースラインが得られることが示されています。

レポートで回答される主要な質問

旅行保険市場の規模と2031年までの予想成長率は?

旅行保険市場規模は2026年に300億8,000万米ドルであり、年平均成長率15.76%で2031年までに625億3,000万米ドルに達すると予測されています。

旅行保険において先行する地域と最も成長が速い地域はどこですか?

欧州は2025年に41.87%のシェアで規模においてトップであり、アジア太平洋地域は2031年にかけて予測年平均成長率19.37%で最も成長が速い地域です。

旅行保険市場を形成する主な商品・チャネルの変化は何ですか?

一回旅行保険が最大のシェアを占め、長期滞在保険が最も速く成長し、仲介業者が流通をリードし、オンラインアグリゲーターがAI主導の比較と組み込み型チェックアウト旅程で急速に規模を拡大しています。

パラメトリック商品は顧客体験をどのように変えていますか?

パラメトリック補償は、フライト遅延などの定義されたイベントに対する支払いを自動化し、書類を削減し、請求を加速させ、中断時点での満足度を向上させます。

プライバシーとデータ規制はインド人旅行者の旅行保険にどのような影響を与えますか?

インドの個人データ保護法は同意ベースの処理を要求し、越境引受とデータローカライゼーションに影響を与える可能性があり、保険会社がインド人顧客向けのオファーをパーソナライズし請求を処理する方法を形成しています。

2031年に向けて需要を牽引している旅行者セグメントはどれですか?

家族旅行者が最大のシェアに貢献し、ビジネス旅行者はブレジャーパターンと強化されたデューティ・オブ・ケアニーズにより最も速い成長を示し、高齢者は保険料が高いにもかかわらず高い医療補償需要を維持しています。

最終更新日: