建設業界におけるIoT市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

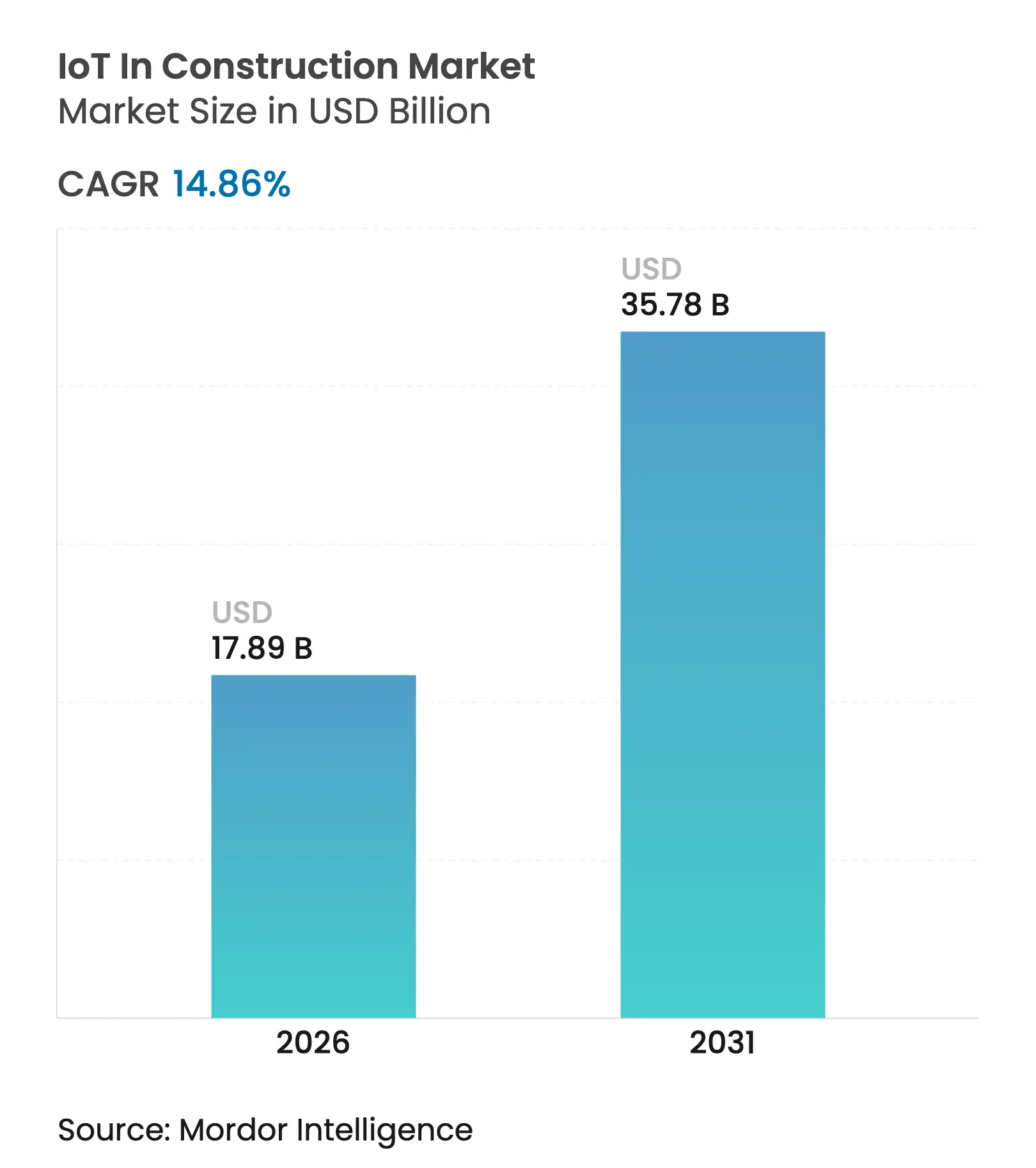

| 市場規模 (2026) | 17.89 十億米ドル |

| 市場規模 (2031) | 35.78 十億米ドル |

| 成長率 (2026 - 2031) | 14.86% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

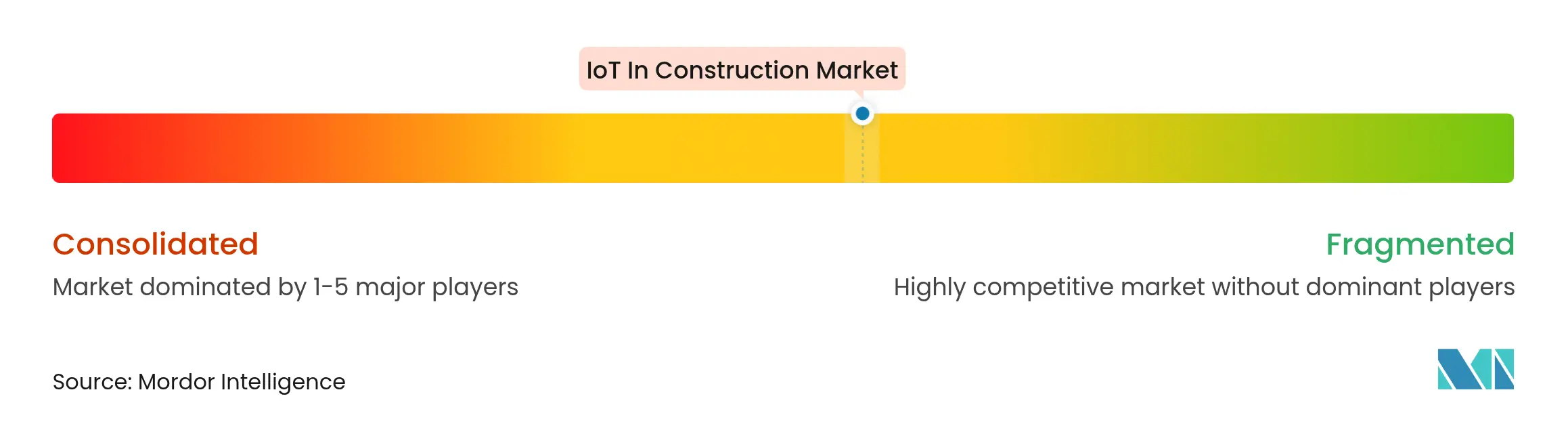

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる建設業界におけるIoT市場分析

建設業界におけるIoT市場規模は、2025年の155億8,000万米ドルから2026年には178億9,000万米ドルへと成長し、2026年〜2031年の年平均成長率(CAGR)14.86%で2031年までに357億8,000万米ドルに達すると予測されています。この拡大は、相互に強化し合う三つの力に支えられています。すなわち、5G接続の普及、エッジコンピューティングアーキテクチャの成熟、そしてセンサー価格の継続的な低下です。これらの要素が組み合わさることで、建設業者はほぼリアルタイムで大量のデータを分析し、メンテナンススケジュールを自動化し、強化されつつある炭素排出追跡義務に対応することが可能となります。ハードウェアコストの低下は、中堅建設業者にとって特に重要であり、既存資産の改修に必要な初期投資を引き下げます。安全性分析プラットフォームも強力な触媒となっており、企業が事故発生率を削減しながら、監視対象サイトにおける保険料を10〜15%削減するデータを収集するのに役立っています。競争圧力も普及を促進しており、CaterpillarのようなEquipmentメーカーやTrimbleのような技術専門企業が、自社のコア製品に接続機能を組み込み、従来の機械をデータ豊富なプラットフォームへと転換しています。

主要レポートのポイント

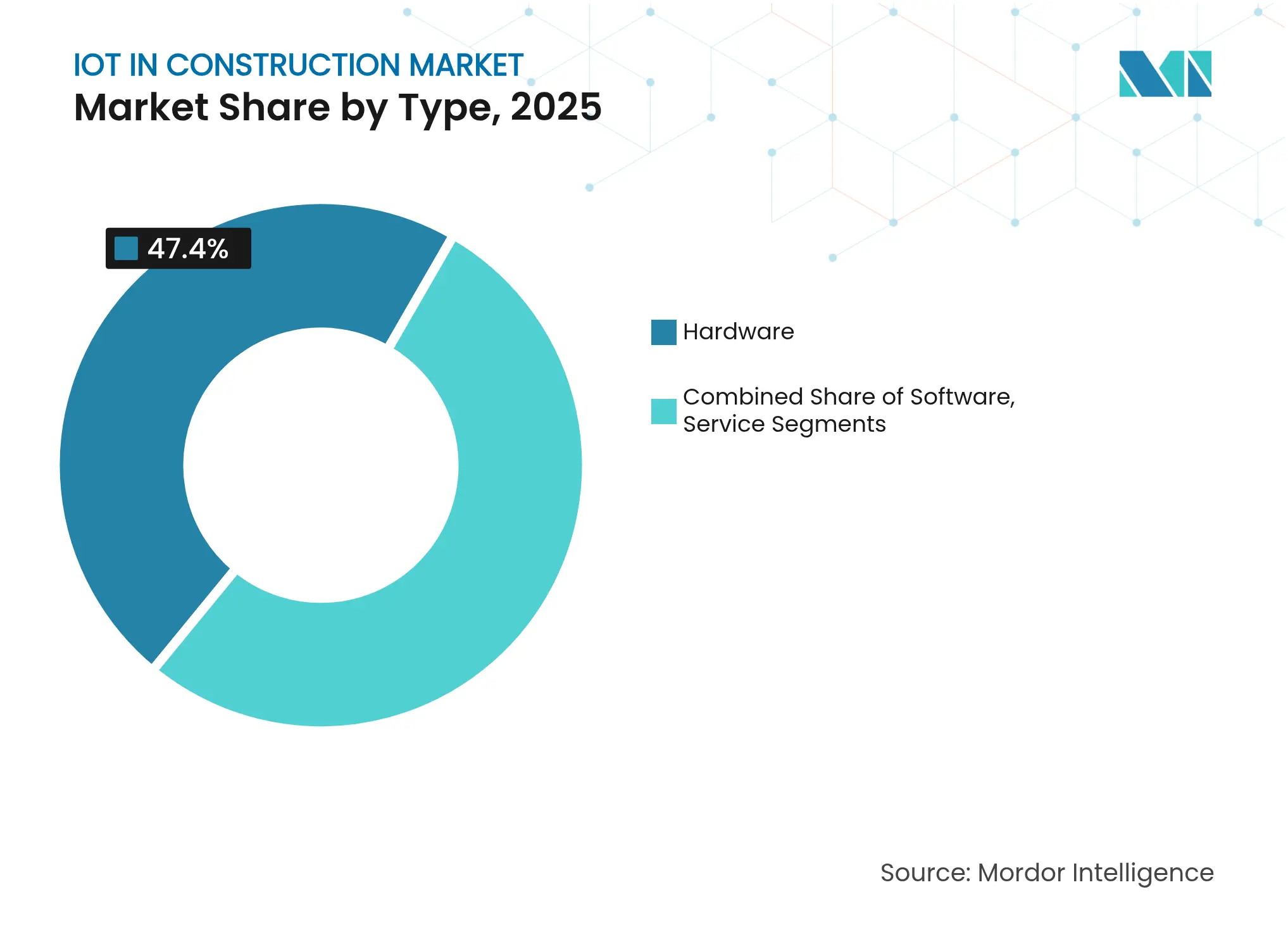

- コンポーネント別では、ハードウェアが2025年の建設業界におけるIoT市場シェアの47.40%を占め、サービスは2031年までに年平均成長率(CAGR)17.55%で成長すると予測されています。

- 展開モード別では、クラウドソリューションが2025年に52.40%の収益シェアでリードしており、同セグメントは2031年まで年平均成長率(CAGR)19.05%で拡大すると予測されています。

- エンドユーザー別では、商業・産業用途が2025年の建設業界におけるIoT市場規模の61.25%を占め、住宅用途は2031年まで年平均成長率(CAGR)19.85%で加速しています。

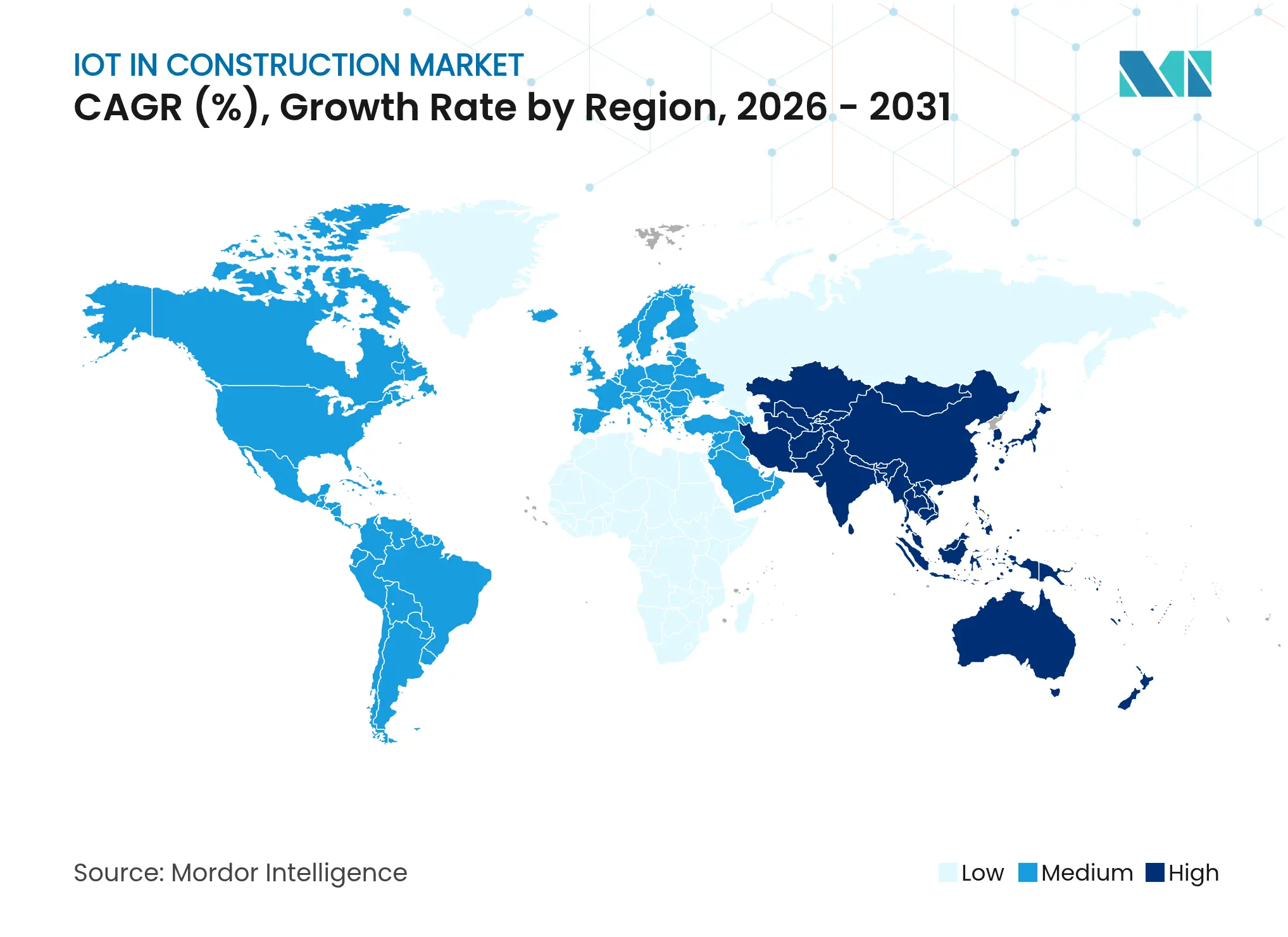

- 地域別では、北米が2025年の建設業界におけるIoT市場規模の38.10%を占め、アジア太平洋地域が年平均成長率(CAGR)19.25%で最も急成長している地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

建設業界におけるIoTのグローバル市場トレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 現場安全性 分析の改善 | +2.8% | 北米、欧州連合(EU) | 中期(2〜4年) |

| リアルタイム資産追跡と 予知保全 | +3.2% | グローバル、アジア太平洋地域で最も強い | 短期(2年以内) |

| 現場における5Gと エッジコンピューティングの普及 | +2.5% | 北米、アジア太平洋地域 | 中期(2〜4年) |

| プロジェクトにおける 炭素排出量の義務的記録 | +1.9% | 欧州連合(EU)、北米、アジア太平洋地域 | 長期(4年以上) |

| 中堅企業向け デジタルツインセンサーのコスト低下 | +2.1% | グローバル | 短期(2年以内) |

| IoT監視サイトに対する 保険料割引 | +1.7% | 北米、欧州連合(EU) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

現場安全性分析の改善

IoTウェアラブルおよび環境センサーは、騒音、粉塵、動作、近接に関するデータを継続的に収集します。プラットフォームはこれらのデータストリームを分析し、数秒以内に監督者に警告を発することで、事故発生率を低下させながら、保険会社が現在保険料の引き下げとして認める監査可能な安全記録を作成します。[1]AXA XL、「接続された現場の安全性と保険上のメリット」、axaxl.comユーザーは、休業災害の減少と根本原因分析の迅速化を報告しており、接続された安全装備のビジネスケースを強化しています。

リアルタイム資産追跡と予知保全

IoTセンサーを機械学習モデルに連携させることで、建設業者はカレンダースケジュールではなく機器の状態に基づいて保守を実施できるようになります。Trackunitの100万台以上の接続機械からなるグローバルネットワークは、遠隔診断によってダウンタイムを20〜25%、保守費用を18%削減できることを実証しています。[2]Cisco、「Trackunitがグローバル建設IoTを拡大」、cisco.com 同じテレマティクスデータが排出量報告を支援し、燃料使用量とアイドル時間に関する新たな規制要件を企業が満たすのに役立っています。

現場における5Gとエッジコンピューティングの普及

第5世代ネットワークは、一桁ミリ秒単位のレイテンシで大量のセンサー負荷を処理し、自律型機器や没入型コラボレーションツールを実現します。中国建設の北京「スマートサイト」では、5G対応AIグラスと健康監視ウェアラブルを導入し、低レイテンシのデータ交換によって生産性を15〜20%向上させています。[3]KHL、「北京のスマート建設現場が5Gを活用」、khl.com エッジゲートウェイは、大容量の映像およびLiDARデータを現場で前処理し、帯域幅のボトルネックを最小化します。

プロジェクトにおける炭素排出量の義務的記録

公共機関は、建設現場の排出量のリアルタイム開示をますます義務付けています。Turner Constructionは、カリフォルニア州の大学プロジェクトにおいて接続センサーを活用し、9,583ガロンのディーゼル燃料を節約し、97.85メートルトンのCO₂排出を回避しました。このデータフローは、規制当局や投資家向けの監査証跡を保持するESGダッシュボードおよびブロックチェーン台帳に供給されます。

阻害要因の影響分析*

| 阻害要因 | 年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い導入・ 改修コスト | -2.4% | グローバル、中小企業 | 短期(2年以内) |

| データセキュリティと プライバシーの責任 | -1.8% | グローバル、欧州連合(EU)で厳格 | 中期(2〜4年) |

| センサー機器の 相互運用性のギャップ | -1.5% | グローバル | 中期(2〜4年) |

| IoTデータ分析における 現場スキル不足 | -2.1% | 北米、欧州連合(EU) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い導入・改修コスト

センサー価格は低下しているものの、完全な統合にはゲートウェイ、接続性、ソフトウェア設定が必要であり、レガシー機器を適応させる場合には予算が倍増することが多いです。Trimbleの段階的サブスクリプションのような資金調達モデルはコストを時間的に分散させますが、小規模建設業者にとって資本支出は依然として障壁となっています。

データセキュリティとプライバシーの責任

新たな接続デバイスが増えるたびに攻撃対象領域が拡大します。産業セクター全体でIoT関連の侵害が25%増加しており、建設現場に多い移動式・一時的なネットワークはリスクをさらに高めます。ウェアラブルが労働者のバイオメトリクスを追跡することによるプライバシー問題も生じており、一般データ保護規則(GDPR)などの規制に基づく追加のコンプライアンスコストが発生しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ハードウェアの基盤がソフトウェアのイノベーションを可能にする

ハードウェアは2025年の建設業界におけるIoT市場シェアの47.40%を占め、環境センサー、ウェアラブル、資産タグ、エッジコンピューティングハードウェアが必須のデータ収集層を形成しています。この強固な基盤は、粉塵、振動、極端な温度に耐えられる堅牢なデバイスへのセクターの需要を反映しています。ソフトウェアは約32.85%を占め、分析、デジタルツイン、ワークフローオーケストレーションに焦点を当て、生データを計画担当者や現場管理者にとって実用的な洞察へと変換します。サービスは19.75%を占めるに過ぎませんが、建設業者が統合、管理、データサイエンスを専門ベンダーにアウトソーシングするにつれ、年平均成長率(CAGR)17.55%で最も急速に進展しています。Trimbleは現在、収益の75%をソフトウェアとサービスから得ており、キャッシュフローを安定させ初期リスクを低減するサブスクリプションモデルへの移行を裏付けています。

ハードウェアベンダーはマネージドサービスをますますバンドルし、コンポーネントサプライヤーではなくワンストップパートナーとして自社を位置付けています。その結果、インセンティブの整合性が高まり、プロバイダーは継続的な収益を得る一方、クライアントは稼働率やエネルギー節約に連動したパフォーマンス保証を受けます。サービスパッケージに組み込まれたAIモジュールはパラメータ調整を自動化し、予測アラートを生成することで、投資対効果(ROI)の説得力を強化し、建設業界におけるIoT市場全体を拡大します。物理的資産とクラウドインテリジェンスのこの相互作用が、建設業界におけるIoT産業を急峻なイノベーションカーブに乗せ続けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウドの優位性がデジタルトランスフォーメーションを加速する

クラウドプラットフォームは2025年に52.40%のシェアを保持し、同時に年平均成長率(CAGR)19.05%という最高の成長率を記録しており、スケーラブルで場所を選ばないシステムへの決定的な移行を示しています。パンデミック時にリモート管理がミッションクリティカルとなり、Swinerton等の企業は文書ワークフローとデジタルツインを完全にオンラインに移行し、クライアントの出張を不要にしてレビューサイクルを短縮しました。オンプレミスソリューションは依然としてワークロードの47.60%を担っており、独自のセキュリティポリシーを持つ大企業や、特定サイトでインターネット接続が限られる企業に支持されています。

市場は現在、ハイブリッドアーキテクチャへと移行しています。機密性の高い設計ファイルはローカルサーバーに保持される一方、分析エンジンはクラウド上で起動してテレマティクスデータを処理します。HexagonのReality Cloud Studioは、ウェブベースの可視化とレイテンシに敏感なタスク向けのオプションのエッジ処理を組み合わせています。エッジコンピューティングはこのようにクラウドを補完し、スケーラブルな分析のみが提供できるマクロレベルの洞察を犠牲にすることなく、自律型機械に対してミリ秒単位の応答を可能にします。これらの柔軟な構成は、オンサイトデータセンターを運用している企業の切り替えコストを低下させることで、建設業界におけるIoT市場規模を拡大します。

エンドユーザー別:商業用の優位性と住宅用の加速

商業・産業用プロジェクトは、複雑なインフラ建設、大規模な資本予算、技術投資を正当化する明確な生産性指標を背景に、2025年の建設業界におけるIoT市場規模の61.25%を支配しました。企業キャンパス、製造工場、交通ハブはすでに重機フリートを追跡し、構造健全性を監視し、エネルギー使用を最適化しています。SkanskaやTurnerのような総合建設業者はイノベーション予算を正式化し、リターンを測定することで、パイロットプログラムに規模と持続性をもたらしています。

住宅用の採用は38.75%と小規模ながら、スマートホームへの期待が新築仕様に波及するにつれ、年平均成長率(CAGR)19.85%で成長しています。開発業者は建設中に気候制御、侵入検知、漏水監視を統合し、所有者の改修コストを低減しています。消費者向けIoTと現場技術の交差が従来のカテゴリーを曖昧にし、センサー価格をさらに引き下げる大量購買力をもたらしています。中堅建設業者がこれらの機能を集合住宅にバンドルするにつれ、建設業界におけるIoT市場は幅広さと回復力を獲得します。このトレンドはまた、引き渡し後のメンテナンス契約向けの新たなサービス層を生み出し、技術プロバイダーの長期的な収益プロファイルを強化します。

地域分析

北米は、早期の5G展開、明確な法的枠組み、機器メーカーとソフトウェア企業間の強固な協力関係を背景に、2025年の建設業界におけるIoT市場の38.10%のシェアでリーダーシップを維持しました。主要クラウドプロバイダーは地域分散型センターにデータをホストし、州規制へのコンプライアンスを容易にしています。米国に本社を置く保険会社はIoTを活用したリスク軽減を積極的に推進しており、普及をさらに加速させています。

アジア太平洋地域は2031年まで年平均成長率(CAGR)19.25%で進展しており、最も急速な地域成長軌道を示しています。これは、大規模な都市化プロジェクトと、中国、インド、東南アジア諸国連合(ASEAN)加盟国における支援的な国家戦略によって推進されています。インフラのメガプロジェクトは資産ライフサイクル管理のためにセンサーパッケージを採用し、政府機関はベンダー競争と価格低下を促進するデータフォーマットを標準化しています。国内技術サプライヤーは現在、展開における成長するシェアを占め、地域の言語や規制に合わせたソリューションを提供しています。

欧州は、欧州連合(EU)のグリーンディールが厳格な炭素会計を義務付けるにつれ、着実な拡大を示しています。建設業者は公共入札要件を満たすために接続メーターとブロックチェーン検証済みログを導入しています。一方、中東・アフリカは依然として新興市場ですが、数十億ドル規模の交通回廊やスマートシティプログラムがプロジェクト開始時からIoTを仕様に組み込むにつれ、需要の高まりを示しています。これらのダイナミクスを総合すると、建設業界におけるIoT市場が地理的多様化を維持し、地域的な景気後退へのエクスポージャーを低減することが確保されます。

競争環境

従来の機器メーカーと純粋なソフトウェアベンダーが収束するにつれ、競争は激化しています。Caterpillar、Komatsu、Volvoはテレマティクスモジュールを標準装備として組み込み、重機を走行するデータノードへと変換しています。Trimbleは「接続とスケール」アジェンダを推進し、フィールドハードウェアをクラウド分析に連携させ、サブスクリプションモデルへの市場需要を示す年間経常収益(ARR)20億3,000万米ドルを計上しています。Hexagonは資産ライフサイクルインテリジェンス部門の15億7,800万米ドルのスピンオフを準備しており、建設ワークフローに特化したプラットフォームへの信頼を示しています。

ConvergeやBrickeyeのような小規模イノベーターは、コンクリート養生や環境監視といったニッチな課題に対処し、その後既存企業とのパートナーシップを通じて拡大しています。プラットフォームの相互運用性は主要な競争の場となっており、建設業者はスケジューリング、コスト管理、安全性、持続可能性ダッシュボード全体にわたるシームレスな統合を求めています。その結果、オープンAPIとニュートラルなデータハブが、閉鎖的なエコシステムと市場リーダーを区別する要素となっています。

建設業界におけるIoT産業のリーダー企業

Trimble Inc.

Caterpillar Inc.

Hexagon AB (Leica Geosystems)

Komatsu Ltd. (SmartConstruction)

Hilti Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Trimbleが接続建設向けの段階的サブスクリプションバンドルを発売。

- 2024年9月:Leica Geosystemsが測量向けGS05 GNSSスマートアンテナを発表。

- 2024年8月:SAPとHiltiがクラウドベースの製品ライフサイクル管理(PLM)ソリューションを統合。

- 2024年2月:NetmoreがSenetを買収し、建設IoT向けLoRaネットワークを拡大。

建設業界におけるIoTのグローバル市場レポートの範囲

IoTデバイスは、ソフトウェア建設会社がリアルタイムデータにアクセスできるようにすることで、デジタルトランスフォーメーションを支援します。この情報により、より迅速で正確な洞察と優れた管理が可能になります。デジタルトランスフォーメーションはまた、時間のかかる作業の自動化も可能にします。

建設業界におけるIoT市場は、タイプ別(ハードウェア、ソフトウェア、サービス)、エンドユーザー別(商業用、住宅用)、地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)に区分されています。市場規模と予測は、上記すべてのセグメントについて金額ベース(米ドル)で提供されています。

| ハードウェア |

| ソフトウェア |

| サービス |

| オンプレミス |

| クラウド |

| 商業・産業用 |

| 住宅用 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦(UAE) | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

| タイプ別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| 展開モード別 | オンプレミス | ||

| クラウド | |||

| エンドユーザー別 | 商業・産業用 | ||

| 住宅用 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦(UAE) | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

建設業界におけるIoT市場の現在の価値はいくらですか?

市場は2026年に177億8,900万米ドルに達しており、2031年までの予測値は357億8,000万米ドルです。

建設業界においてIoT採用をリードしている地域はどこですか?

北米が38.10%という最大のシェアを保持しており、高度な5Gカバレッジと有利な規制に支えられています。

最も急速に成長している展開モードはどれですか?

クラウドソリューションは、建設業者がリモートアクセシビリティと柔軟なスケーリングを優先するにつれ、年平均成長率(CAGR)19.05%で拡大しています。

安全性分析は市場成長にどのような影響を与えていますか?

ウェアラブルおよび環境センサーは事故発生率を低下させ、保険料を削減することで、予測年平均成長率(CAGR)に2.8%のプラスの影響をもたらしています。

最終更新日: