IoTデバイス管理市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 10.66 十億米ドル |

| 市場規模 (2031) | 27.94 十億米ドル |

| 成長率 (2026 - 2031) | 21.26% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるIoTデバイス管理市場分析

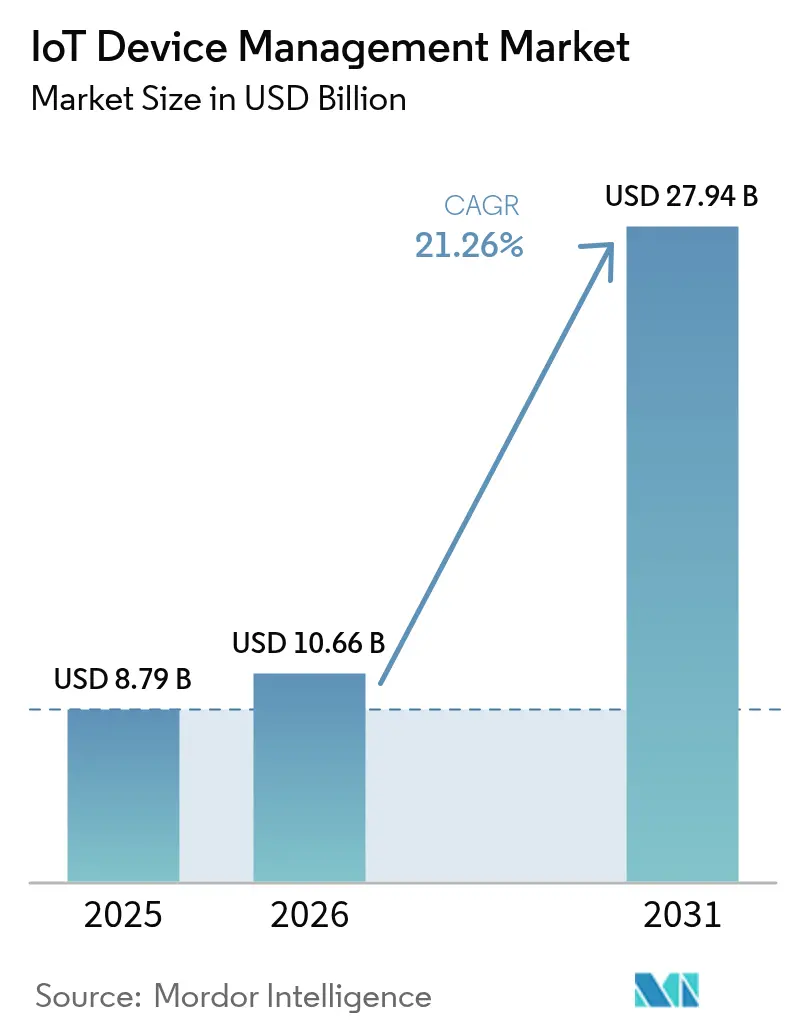

IoTデバイス管理市場の規模は2025年に87億9,000万米ドルと評価され、2026年の100億6,600万米ドルから2031年には279億4,000万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは21.26%です。

デバイスフリートの拡大、5Gのロールアウト、エッジコンピューティングアーキテクチャの成熟化により、企業は事後対応型の障害対応アプローチから、予測的・AIオーケストレーション型のライフサイクル管理へと移行しています。規制の枠組みが強化され、毎月の攻撃件数が5,000件を超える中、統合セキュリティは購入判断の決定的な要因となっています。北米は現行のデプロイメントでリードしていますが、アジア太平洋地域では政府がスマートシティおよび産業オートメーションプログラムに資金を投じており、最も急速にスケールアップしています。ハイパースケールクラウドベンダー、産業特化型企業、エッジネイティブのスタートアップ企業が統合されたチップからクラウドまでのプラットフォームに収束しつつあり、競争の激しさが増しています。

主要レポートの要点

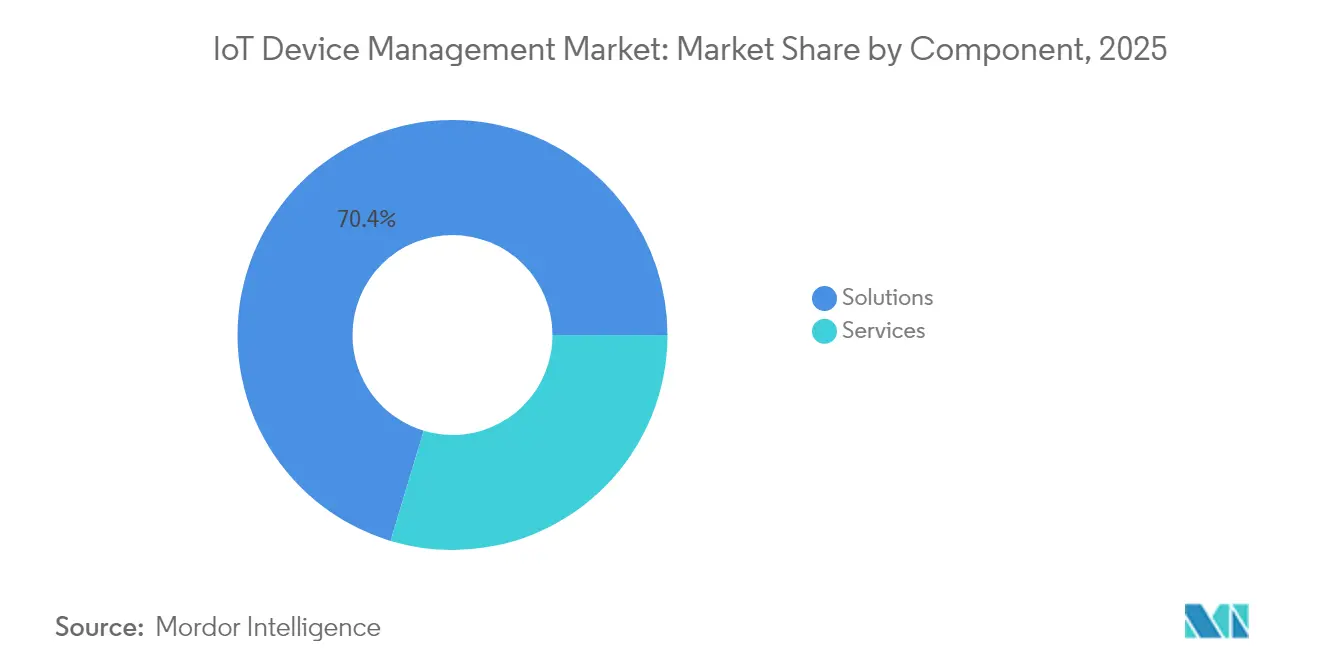

- コンポーネント別では、ソリューションが2025年に70.35%の収益シェアを維持し、サービスは2031年にかけて22.10%のCAGRで拡大しています。

- デプロイメントタイプ別では、クラウドが2025年にIoTデバイス管理市場シェアの67.85%を占めていますが、エッジネイティブアーキテクチャが2031年にかけて26%のCAGRで進展しています。

- 接続技術別では、セルラー技術が2025年のIoTデバイス管理市場規模の45.80%を占め、LPWANプロトコルが23.70%のCAGRで最も急成長しています。

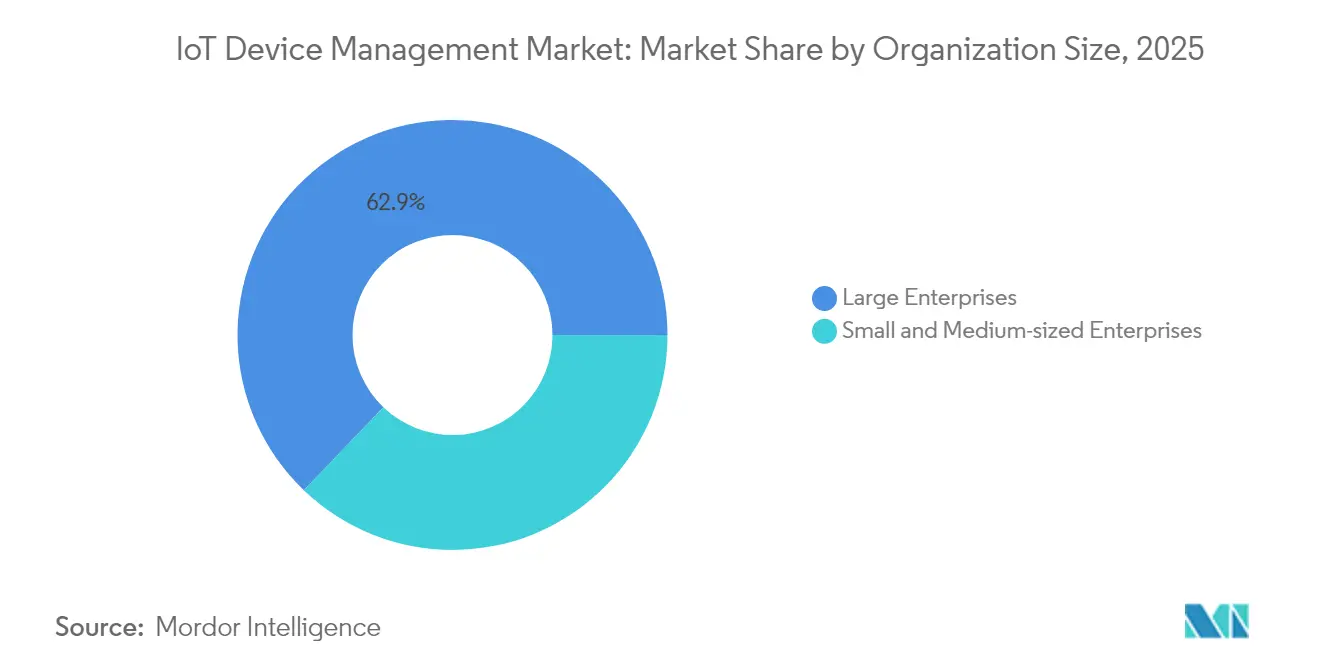

- 組織規模別では、大企業が2025年に62.85%のシェアでリードし、中小企業が2031年にかけて22%のCAGRで導入を拡大しています。

- エンドユーザー業種別では、製造業が2025年に24.35%の収益シェアを獲得し、スマートシティおよび公共安全が22.60%のCAGRで成長すると予測されています。

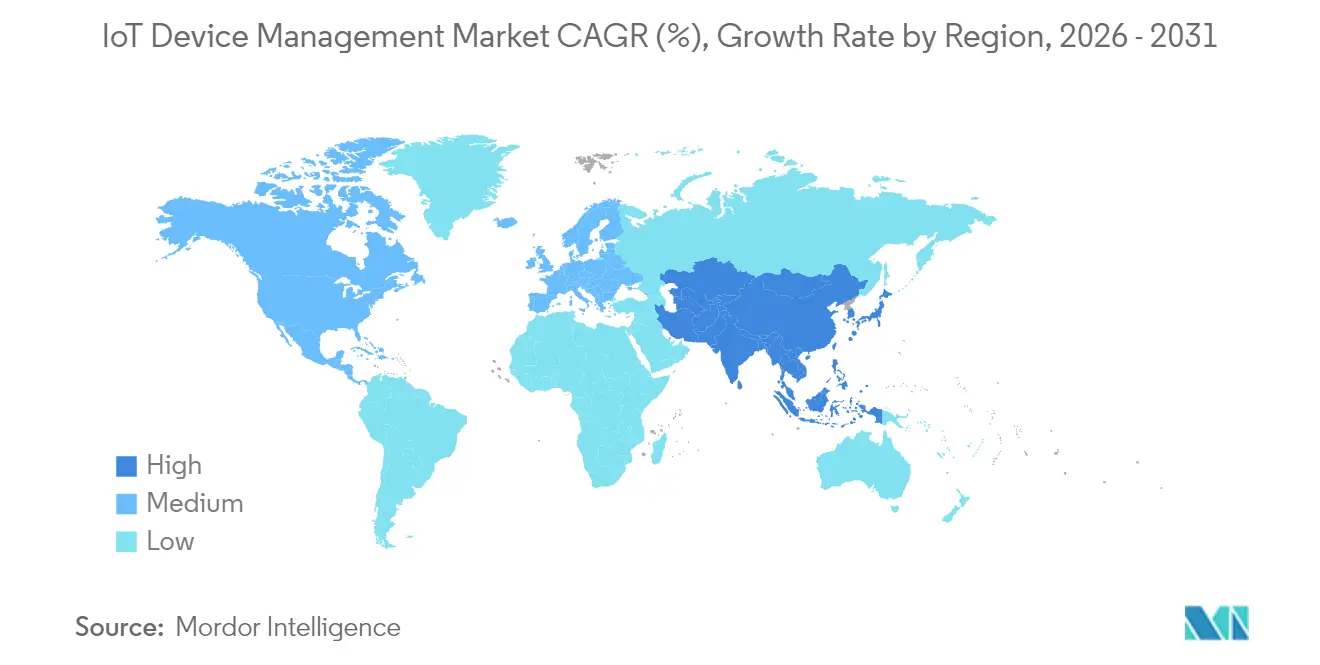

- 地域別では、北米が2025年に31.75%の収益シェアを占め、アジア太平洋地域が2031年にかけて24.10%のCAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

IoTデバイス管理市場のグローバル動向とインサイト

ドライバーの影響分析*

| ドライバー | (≈)CAGRへの影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| IoTエンドポイントの急増 | +4.20% | グローバル(アジア太平洋地域がリード) | 中期(2~4年) |

| セキュリティおよびコンプライアンス義務 | +3.80% | 北米および欧州連合 | 短期(2年以内) |

| エッジとクラウドの収束 | +3.10% | グローバル | 中期(2~4年) |

| 5GおよびLPWANのロールアウト | +2.90% | アジア太平洋地域が中核、中東・アフリカに波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

IoTエンドポイントの急増がライフサイクル管理需要を牽引

グローバルの接続デバイス数は2030年までに750億台を超え、従来のIT管理モデルを圧倒し、集中型オーケストレーションを経営レベルの要件として引き上げています。工場フロアでは現在、自動プロビジョニング、継続的なオブザーバビリティ、無線(OTA)ファームウェアガバナンスを必要とする数千台もの異種センサーが展開されています。プラットフォームエンジニアリングチームは、マルチベンダーのフリートを統合し、管轄区域をまたいだ監査可能性を確保するために、自動化テンプレートとセキュリティベースラインを標準化しています。

デバイスフリートに対するセキュリティおよびコンプライアンス義務の強化

2024年に施行された欧州連合サイバーレジリエンス法は、セキュアバイデザイン原則、ソフトウェア部品表、および継続的な脆弱性管理を義務付けており、違反した場合の罰金は最大1,500万ユーロに上ります。米国および日本における並行する指令と、IoTエンドポイントへの月平均5,200件の攻撃が相まって、ゼロトラストアーキテクチャとリアルタイム脅威検知を組み込んだプラットフォームへの移行を購買者に促しています。Thalesは、55%の組織がIoTセキュリティをエンタープライズリスクの上位3項目に挙げていると報告しています。

エッジとクラウドの移行が統合されたOTAおよびリモート診断を必要とする

協調型ロボティクスや自律誘導車両などのレイテンシー感応型ユースケースは、データをローカルで処理しながらも、集中型ポリシー実施を必要とします。MicrosoftのAzure IoT Edgeにより、コンテナ化されたワークロードを設備層で実行しながら、設定、テレメトリー、OTAアップデートをクラウドと同期することができます。コンパクトな「デルタ」パッチは帯域幅を最大90%削減し、リモートセンサーのバッテリー寿命を延ばします。

5GおよびLPWANのロールアウトがハイパースケール接続量を解放

5Gネットワークスライシングは重要なアプリケーションに対して確定的な帯域幅と低レイテンシーを提供し、LoRaWANやNB-IoTなどのLPWANの各種規格はスマートシティインフラ向けに低消費電力・広域のカバレッジを提供します。Ciscoは、大規模機械型通信が2030年までに5Gトラフィックの52%を占めると予測しています。LORIOTは、セルラー以外のLPWANリンクが2026年までにレガシー2G/3G M2M接続を上回ると予測しており、プロトコルに依存しない管理バックプレーンの必要性が強まっています。

制約要因の影響分析*

| 制約要因 | (≈)CAGRへの影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 相互運用性標準の断片化 | -2.10% | グローバル | 中期(2~4年) |

| 国境を越えたデータ主権の制約 | -1.80% | 欧州連合・米国・アジア太平洋地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

相互運用性標準の断片化

MatterやOPC UAなどの取り組みが共通スキーマを推進しているものの、産業、消費者、地方自治体の分野を横断する普遍的な枠組みが存在しないため、企業は複数のデバイス管理ポータルを使い分けることを余儀なくされています。MDPIの研究によると、マルチベンダーデプロイメントの67%が依然として独自APIに依存しており、統合コストが増大し、価値実現までの期間が長期化しています[1]MDPI、「IoT相互運用性における課題」、mdpi.com。

国境を越えたデータ主権の制約

GDPR、インドのデジタル個人データ保護法、中国のサイバーセキュリティ法(CSL)は、エッジゲートウェイまたは国内リージョンのデータレイクを必要とする居住要件を課しており、グローバルなフリートの可視性を複雑にしています。多国籍メーカーは、デバイス管理スタックの地域ごとに分割されたインスタンスを展開することを余儀なくされることが多く、運用コストの増大とファームウェア署名ワークフローの複雑化を招いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:プラットフォームの成熟がサービス需要を促進

ソリューションは2025年にセキュリティ、プロビジョニング、分析モジュールを基盤として70.35%の圧倒的なシェアを保持しました。このセグメントは、企業がブラウンフィールド資産をポリシー駆動型のクラウドネイティブフレームワークへ再構築するにつれて21.90%のCAGRで成長する見通しです。セキュリティ管理モジュールは、絶え間ないコンプライアンス圧力を反映してブレイクアウトサブカテゴリとなっています。サービスは29.65%を占め、ブラウンフィールドの改修にシステムインテグレーションとサービスとしての管理が必要とされることから、成長率(22.10%のCAGR)でわずかながら上回っています。マネージドサービスは社内エンジニアリングチームを持たない中小企業に支持されており、プロフェッショナルサービスは複雑なマルチ工場展開を推進しています。両コンポーネントの収束は、コアプラットフォームレベルでのコモディティ化を示しており、差別化は垂直型アクセラレーターとAIコパイロットへとシフトしています。

注記: 各セグメントのシェアはレポート購入後にご利用いただけます

デプロイメントタイプ別:エッジネイティブアーキテクチャがシェアを拡大

クラウドは2025年に67.85%のシェアで引き続き優位を占めていますが、レイテンシーに敏感なワークロードがコンピュートを工場フロア、電力変電所、路側キャビネットへと押し出しています。エッジネイティブデプロイメントは5G MECノードとGPU搭載ゲートウェイによって推進され、26%のCAGRを記録すると予測されています。ハイブリッドブループリントはグローバルなクラウドスケーラビリティと確定的なローカルコントロールを組み合わせ、バックホール障害時でもファームウェアガバナンスと異常検知を確保します。エッジでのAI推論により、生データのバックホールが最大75%削減され、カーボンフットプリントの縮小とキャリアコストの低下につながります。ベンダーはKubernetes互換ランタイムを組み込み、OTAファームウェアおよびコンテナアップデート向けのDevOpsスタイルのCI/CDパイプラインを実現しています。

接続技術別:LPWANの勢いが加速

セルラーリンク(2G/4G/5G)は2025年の管理対象エンドポイントの45.80%を占め、グローバルなフットプリントとSLA保証の恩恵を受けています。しかし、LPWANの代替規格であるLoRaWAN、NB-IoT、Sigfoxは、数キロメートルに及ぶ到達距離、数年間のバッテリー寿命、1米ドル未満のモジュールを提供するため、23.70%のCAGRで最も急成長しているコホートです。Netmoreは2025年2月にSenetを買収し、北米におけるLoRaカバレッジのフットプリントを2倍に拡大し、全国規模のパブリックLoRaWANグリッドへの統合に向けた動きを示しました。デバイス管理プラットフォームは、消費電力プロファイル、データペイロード、料金に基づいて最適なベアラーを自動選択する必要があります。

組織規模別:民主化が中小企業にまで拡大

大企業が2025年の収益の62.85%を占めたものの、中小企業は22%のCAGRで加速しています。ローコードのオーケストレーションダッシュボード、サブスクリプションベースのセキュリティアドオン、および事前認定LTE-Mモジュールが参入障壁を下げています。売上高5,000万米ドル未満の企業の40%以上がスキル不足を主な障壁として挙げており、ターンキーマネージドサービスとセルフサービステンプレートがその制約を緩和しています。このシフトはトータルアドレサブルユニットを拡大し、ベンダーにフリートサイズとSLAレベルに応じた段階的な価格モデルの採用を促しています。

注記: 各セグメントのシェアはレポート購入後にご利用いただけます

エンドユーザー業種別:スマートシティへの投資がインダストリー4.0を上回る

製造業は数十年にわたるSCADAおよびPLCの近代化を反映して、2025年に24.35%のシェアでリードしました。しかし、都市のデジタル化予算が、都市計画者がアダプティブ照明、廃棄物管理テレメトリー、コンピュータビジョン監視ネットワークを展開する中で、スマートシティおよび公共安全において22.60%のCAGRを牽引しています。運輸、ヘルスケア、エネルギーは、各セクターがダウンタイムリスクおよび規制監査と闘う中で堅調な導入者であり続けています。農業では、2024年にカリフォルニア州のセントラルバレーで実施されたフィールドトライアルにおいてLoRaWAN土壌センサーを使用した精密農業パイロットが用水量を18%削減するなど、急速に台頭しています。

地域分析

北米は2025年に31.75%の収益を獲得し、成熟したクラウドエコシステムと航空宇宙、自動車、ヘルスケアにおける早期導入を活用しています。スマートグリッドのレジリエンスに向けた連邦資金および国家サイバーセキュリティ戦略もプラットフォームのアップグレードをさらに促進しています。アジア太平洋地域は主要な成長エンジンであり、政府が工場オートメーションとスマートシティの展開に補助金を投じる中で24.10%のCAGRで拡大しています。IDCは、SIMプロビジョニングを簡素化する5Gスタンドアロン展開の普及を背景に、同地域の接続デバイス数が2030年までに389億台に達すると予測しています。

中国は絶対的な数量で優位を占めていますが、インドおよびインドネシアでは通信キャリアが産業回廊全体でNB-IoTネットワークを展開する中で二桁成長を記録しています。日本および韓国のOEMは、販売後のコネクティビティブローカリングを支援するためにeSIM/iSIMモジュールを組み込んでおり、キャリアに依存しない管理コンソールへの地域需要を高めています。欧州は、厳格な脆弱性パッチ適用体制を義務付けるGDPRおよびサイバーレジリエンス法により、実質的なシェアを維持しています。これらの義務は、依存関係マッピングおよび暗号学的に検証可能なOTAパイプラインを提供するベンダーを優遇します。

中東およびアフリカの新興地域は、油田テレメトリーおよびリモートユーティリティメータリング向けに衛星拡張型LoRaWANを採用することでレガシーM2Mを飛び越えています。南米の導入曲線は周波数帯の自由化とユーティリティの近代化プログラムに紐づけられており、ブラジルでは600万台のスマートメーターをカバーするAMIプロジェクトが試験導入されています。すべての地域において、ソブリンクラウドの要件がローカライズされたコントロールプレーンを推進しており、グローバルなハイパースケーラーと国内データセンター事業者のパートナーシップを促進しています。

競合環境

市場は依然として中程度に分散していますが、統合が進んでいます。Gartnerの2024年マジッククアドラントはAWS、Microsoft、IBMをリーダー象限に位置付けており、各社はネイティブAIおよびデジタルツイン機能でデバイス管理を拡張しています。Nordic Semiconductorは2025年6月にMemfaultを1億6,500万米ドルで買収し、チップからクラウドまでの統合ライフサイクルスタックを提供する初のシリコンベンダーを創出し、MCUの競合他社に同様の垂直統合を迫っています[3]Nordic Semiconductor、「NordicによるMemfaultの買収」、nordicsemi.com。

差別化は、生の接続オーケストレーションから、セキュアなOTA、AIベースの異常修復、および垂直型アクセラレーターへとシフトしています。PTCはThingWorxプラットフォームをMicrosoft Azureと組み合わせて活用し、OEE向上に最適化されたターンキーの産業用キットを提供しています[4]PTC、「ThingWorxとAzureが産業用IoTを強化」、ptc.com。Aerisは2025年2月にIoT Watchtowerを導入し、セルラーコネクティビティとオンデバイスのエージェントベース侵入検知を統合し、箱から出してすぐにNISTコンプライアンスを必要とするOEMをターゲットとしています。

EdgeIQなどのエッジネイティブの専門企業は、デバイスをファーストクラスのソフトウェアオブジェクトとして扱う「コードとしてのワークフロー」オーケストレーションを推進し、粗粒度のRBACとイベント駆動型ルールエンジンを提供しています。ハードウェアの既存企業であるAdvantechとHuawei Technologiesは、ゲートウェイにKubernetes軽量ランタイムを組み込み、ブラウンフィールドのOT環境内でDevOpsスタイルのCICDを実現しています。現在の競争の焦点は、異種チップセット、ネットワーク、規制ゾーンをまたいでシームレスなポリシー駆動型ガバナンスを提供できるのは誰かという点に集約されています。

IoTデバイス管理業界のリーダー企業

Microsoft

Smith Micro Software

Advantech

Bosch.IO

IBM

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Nordic SemiconductorがMemfaultを買収し、エンドツーエンドのチップからクラウドまでのライフサイクルプラットフォームを形成しました。

- 2025年3月:SamsungがMWC 2025においてNVIDIAとのAI搭載vRAN相互運用性を実証しました。

- 2025年3月:T-Mobile、Thales、SIMPLがグローバル展開向けの柔軟かつセキュアなIoTコネクティビティで協業しました。

- 2024年12月:TrasnaがIoTeropを買収し、標準ベースのデバイス管理を強化しました。

IoTデバイス管理市場のグローバルレポートスコープ

IoTデバイス管理は、大規模なIoTデバイスを安全かつ容易に登録、監視、整理、リモート管理することを可能にします。IoTデバイス管理は、接続されたデバイスを個別またはバルクで登録し、デバイスのセキュリティを維持するためのアクセス許可を容易に管理します。IoTデバイス管理はデバイスタイプおよびOSに依存しないため、制約のあるマイクロコントローラーからコネクテッドカーまで、同一のサービスですべてのデバイスを管理でき、大規模かつ多様なIoTデバイス展開の管理コストと労力を削減しながら、大規模フリートのスケールを実現します。

IoTデバイス管理市場は、コンポーネント(ソリューション(セキュリティソリューション、データ管理、リモートモニタリング)、サービス(プロフェッショナルサービス、マネージドサービス))、組織規模(中小企業(SME)、大企業)、エンドユーザー業種(小売、ヘルスケア、ユーティリティ、運輸・物流、製造業)、地域(北米、欧州、アジア太平洋地域、ラテンアメリカ、中東、アフリカ)別にセグメント化されています。市場規模および予測は、上記すべてのセグメントについて金額(米ドル)で提供されます。

| ソリューション | セキュリティ管理 |

| デバイスプロビジョニングおよびオンボーディング | |

| OTAファームウェアおよびソフトウェアアップデート | |

| リモートモニタリングおよび診断 | |

| データ管理および分析 | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| クラウド |

| オンプレミス |

| ハイブリッド |

| エッジネイティブ |

| セルラー(2G/3G/4G/5G) |

| LPWAN(NB-IoT、LoRaWAN、Sigfox) |

| Wi-Fi/ブルートゥース |

| 衛星およびその他 |

| 中小企業 |

| 大企業 |

| 製造業 |

| 運輸・物流 |

| ヘルスケアおよびライフサイエンス |

| 小売および電子商取引 |

| エネルギーおよびユーティリティ |

| スマートシティおよび公共安全 |

| 農業 |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

| コンポーネント別 | ソリューション | セキュリティ管理 | |

| デバイスプロビジョニングおよびオンボーディング | |||

| OTAファームウェアおよびソフトウェアアップデート | |||

| リモートモニタリングおよび診断 | |||

| データ管理および分析 | |||

| サービス | プロフェッショナルサービス | ||

| マネージドサービス | |||

| デプロイメントタイプ別 | クラウド | ||

| オンプレミス | |||

| ハイブリッド | |||

| エッジネイティブ | |||

| 接続技術別 | セルラー(2G/3G/4G/5G) | ||

| LPWAN(NB-IoT、LoRaWAN、Sigfox) | |||

| Wi-Fi/ブルートゥース | |||

| 衛星およびその他 | |||

| 組織規模別 | 中小企業 | ||

| 大企業 | |||

| エンドユーザー業種別 | 製造業 | ||

| 運輸・物流 | |||

| ヘルスケアおよびライフサイエンス | |||

| 小売および電子商取引 | |||

| エネルギーおよびユーティリティ | |||

| スマートシティおよび公共安全 | |||

| 農業 | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋地域 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋地域 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答される主な質問

IoTデバイス管理市場の現在の市場規模はどのくらいですか?

市場は2026年に100億6,600万米ドルに達しており、2031年までに279億4,000万米ドルに成長すると予測されています。

IoTデバイス管理ソリューションで最も急速に成長している地域はどこですか?

アジア太平洋地域は、スマートシティ向け資金と産業オートメーション展開に後押しされ、2031年にかけて24.10%のCAGRで拡大する見込みです。

エッジネイティブデプロイメントが普及している理由は何ですか?

レイテンシー感応型アプリケーションおよびオンプレミスのデータ主権規則により、コンピュートがデバイスに近接する方向に押し進められており、エッジネイティブアーキテクチャは26%のCAGRを記録しています。

セキュリティ規制はプラットフォーム需要にどのような影響を与えていますか?

欧州連合サイバーレジリエンス法などの枠組みは継続的な脆弱性管理を義務付けており、違反した場合は最大1,500万ユーロの罰則が科されるため、企業は統合されたゼロトラストセキュリティ機能を備えたプラットフォームを優先するようになっています。

最も急速に成長している接続技術はどれですか?

特にLoRaWANおよびNB-IoTのLPWANプロトコルは、スマートシティおよび産業センサーに適した長距離・低消費電力プロファイルにより23.70%のCAGRで成長しています。

競合環境を再構築している戦略的動向は何ですか?

Nordic SemiconductorによるMemfaultの買収、NetmoreによるSenetの買収、AerisによるIoT Watchtowerの発売は、統合されたセキュアなチップからクラウドまでのスタックへの統合に向けた動きを体現しています。

最終更新日: