アンビエントインテリジェンス市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

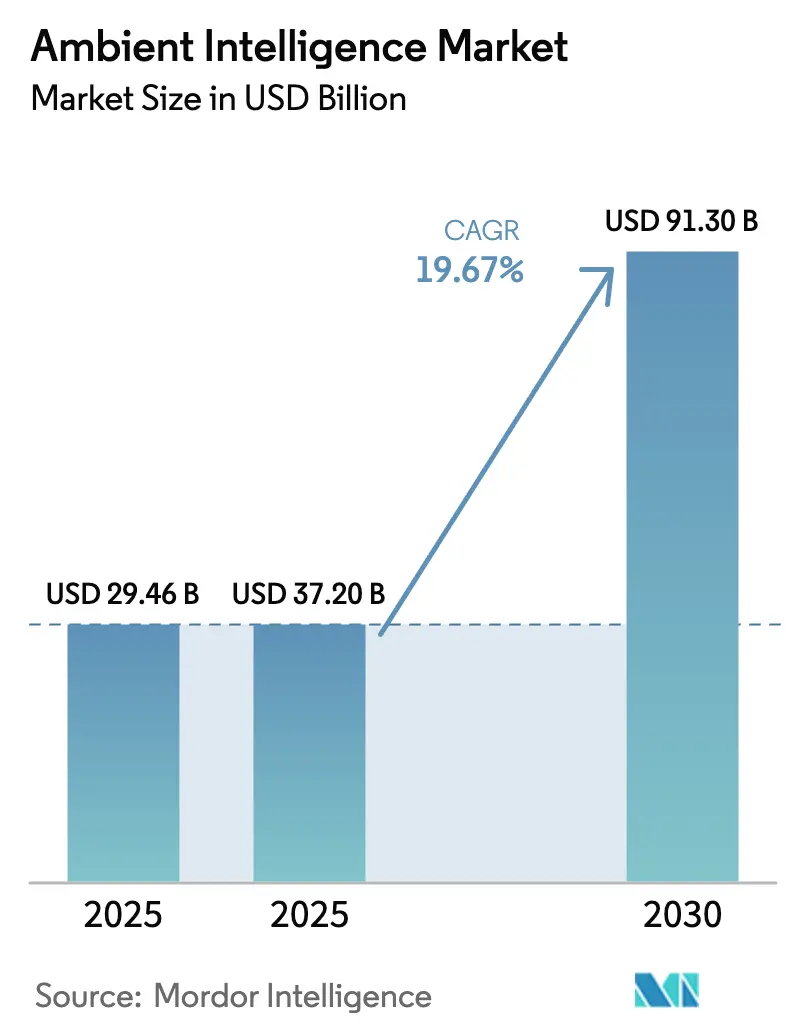

| 市場規模 (2025) | 37.20 十億米ドル |

| 市場規模 (2030) | 91.30 十億米ドル |

| 成長率 (2025 - 2030) | 19.67% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアンビエントインテリジェンス市場分析

アンビエントインテリジェンス市場規模は、2026年の370億2,000万米ドルから2031年までに913億米ドルへと拡大し、2026年から2031年にかけて19.67%のCAGRで成長する見込みです。10ワット未満のエッジ推論チップ、主要経済圏における主権AI規制、およびプライバシーバイデザインの義務化が商業的普及を加速させています。ハードウェアベンダーは組み込みニューラルプロセッシングユニットで対応する一方、サービスプロバイダーは初期導入を超えた予知保全契約をパッケージ化しています。中国、インド、湾岸諸国のスマートシティ資本プログラムは民間投資家の展開リスクを低減しており、米国における遠隔患者モニタリングの診療報酬コードがヘルスケア需要を拡大しています。コンシューマーエレクトロニクス大手がスマートホームエコシステムを商業ビルに展開するにつれて競争圧力が高まり、産業オートメーションの既存企業はコントローラーに付加価値アナリティクスをバンドルせざるを得なくなっています。

主要レポートのポイント

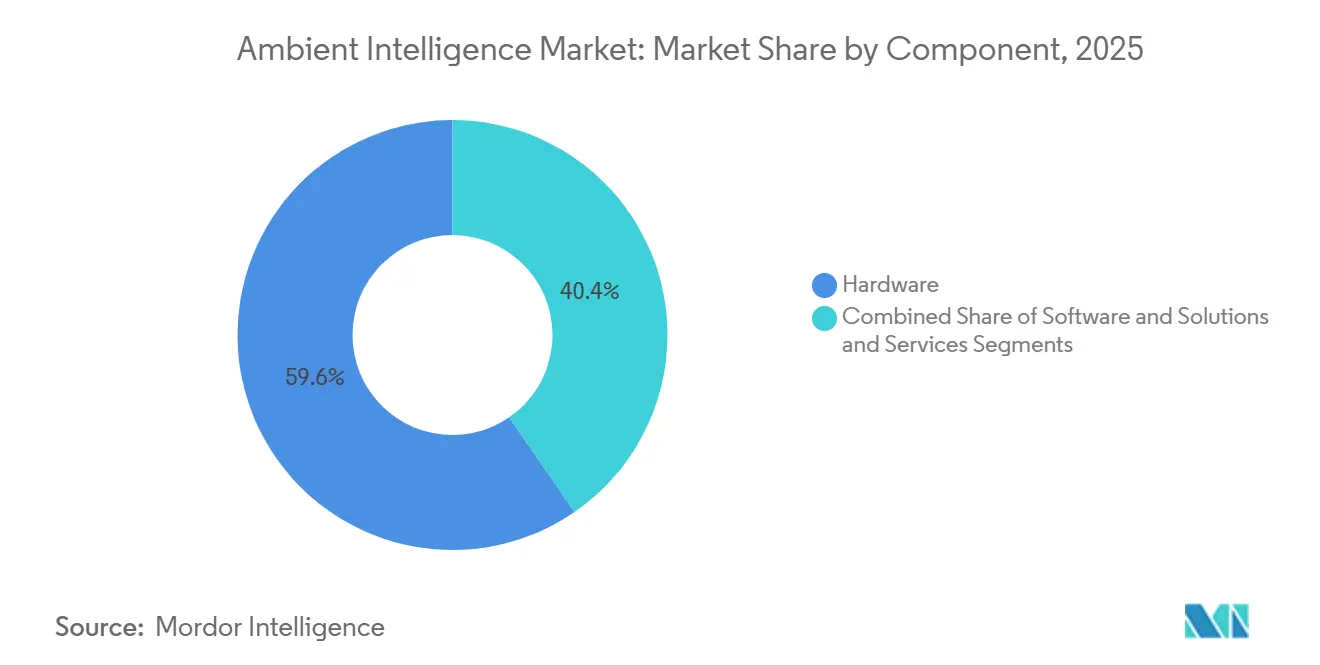

- コンポーネント別では、ハードウェアが2025年に収益の59.61%を占め、サービスは2031年にかけて20.17%のCAGRで拡大しています。

- 技術別では、Bluetooth Low Energyが2025年のアンビエントインテリジェンス市場シェアで24.43%をリードし、超広帯域(UWB)は2031年にかけて21.72%のCAGRで拡大すると予測されています。

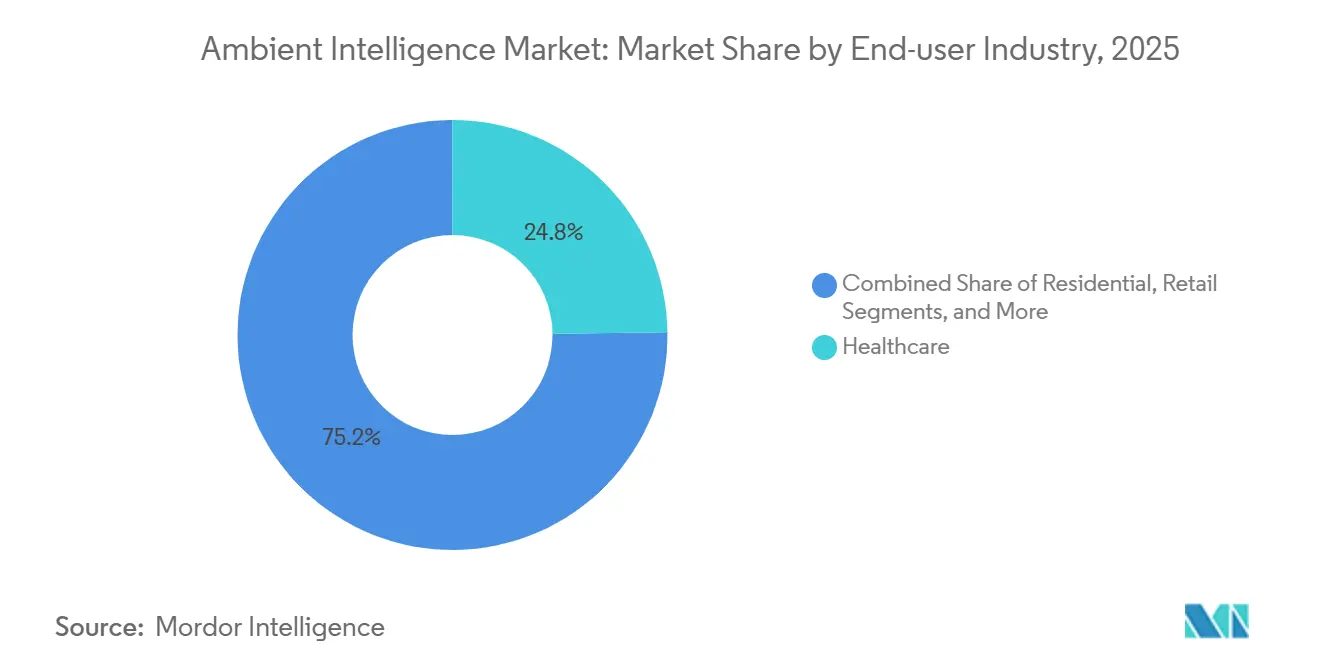

- エンドユーザー産業別では、ヘルスケアが2025年のアンビエントインテリジェンス市場規模の24.79%を占め、自動車は2031年にかけて最速の21.63%のCAGRを記録すると予測されています。

- アプリケーション別では、スマートビルディングマネジメントが2025年に収益の27.34%を占め、環境モニタリングは2031年にかけて22.01%のCAGRで成長する見込みです。

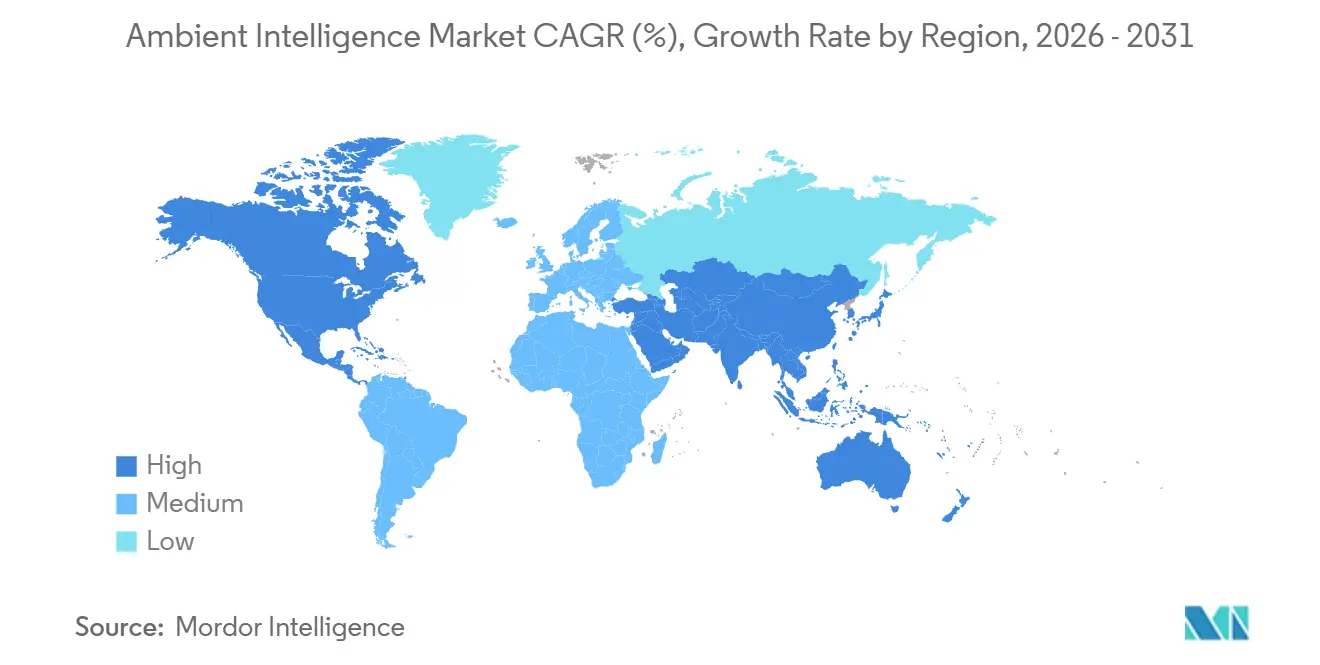

- 地域別では、北米が2025年のアンビエントインテリジェンス市場において収益シェアの34.84%を占め、アジア太平洋地域は2026年から2031年にかけて20.44%のCAGRを達成すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルアンビエントインテリジェンス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への 影響(%) | 地理的 関連性 | 影響タイムライン |

|---|---|---|---|

| AIおよびIoTデバイスの 普及 | +4.2% | グローバル、北米・欧州・アジア太平洋に集中 | 中期(2〜4 年) |

| 政府の スマートシティ推進 | +3.8% | アジア太平洋中心、 中東・南米への波及 | 中期(2〜4 年) |

| エネルギー効率の高い スマートビルへの需要 | +3.1% | 北米・欧州、 アジア太平洋へ拡大 | 長期(4年 以上) |

| ヘルスケアにおける アンビエントアシステッドリビングの採用 | +2.9% | 欧州・北米、 日本・韓国での初期普及 | 中期(2〜4 年) |

| オンデバイスコンテキスト認識を 強化するフェデレーテッドラーニング | +2.4% | グローバル、欧州・中国での 規制推進 | 長期(4年 以上) |

| 予知施設管理のための デジタルツインとの統合 | +2.1% | 北米・欧州、 アジア太平洋でのパイロットプロジェクト | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

AIおよびIoTデバイスの普及

低消費電力エッジプロセッサーはクラウドとの往復に伴うレイテンシーを排除しており、これは自動車、産業、ヘルスケアの各分野において不可欠です。商業用スマートフォンにはセンチメートル精度の測位を提供する超広帯域(UWB)ラジオが統合されており、エンタープライズワークロードに対するコンシューマーハードウェアの準備が整っていることを示しています。モバイルオペレーティングシステム上でのフェデレーテッドラーニングの展開により、生データをエクスポートせずにモデルを改善できることが実証され、オフィスにおけるプライバシー保護型在室感知の先例が確立されました。メッシュネットワーキングと電力効率の高い推論によって実現された複数年のバッテリー寿命により、センサーグリッドは最小限の改修で大規模なフロアプレートをカバーできます。決定論的ネットワーキング標準がこれらの進歩と融合しつつあり、環境閾値が超過した際にミリ秒以内に反応しなければならない安全インターロックを実現しています。

政府のスマートシティ推進

中国は900以上のスマートシティパイロットに1兆2,000億人民元(1,680億米ドル)を充当し、交通・大気質・安全アナリティクスを組み込む一方、インドのスマートシティミッションは100の都市センターに4兆8,000億インドルピー(57億6,000万米ドル)を配分しました。[1]サウスチャイナモーニングポスト、「中国のスマートシティ支出が1,680億米ドルを超える」、scmp.com サウジアラビアの5,000億米ドルのNEOMプロジェクト、マレーシアおよび東南アジアの小規模経済圏への補助金は、デジタル都市インフラへの公共部門のコミットメントを強調しています。[2]NEOM、「NEOMプロジェクト概要」、neom.com これらのプログラムは共通データプラットフォームを確立し、測定可能なエネルギー節約を実証し、補完的な民間投資を呼び込みます。地域コンテンツおよびデータ主権条項を満たすベンダーは優先的なアクセスを獲得し、地域の販売パイプラインを加速させます。その結果生まれた参照サイトは、後に小規模自治体が採用する相互運用性フレームワークを検証し、アンビエントインテリジェンス市場を拡大させます。

エネルギー効率の高いスマートビルへの需要

在室対応型HVAC、適応型照明、予知保全は商業ビルのエネルギー使用量を最大40%削減し、電力料金の高い地域では迅速な投資回収をもたらします。[3]国際エネルギー機関、「スマートビルレポート」、iea.org デジタルツインにより、施設チームは実装前にシミュレーション上で運用変更をテストし、コストのかかる試行錯誤を回避できます。アンビエントセンサーアレイは振動、温度、音響を監視し、数週間前に機械的異常を検知して収益損失につながるダウンタイムを削減します。政策立案者はこれらの効率性を気候変動緩和ツールとして捉えており、国際エネルギー機関はスマートビル技術を脱炭素化経路への重要な貢献要素として特定しています。ISO 50001などの標準は自動モニタリングをますます要求するようになっており、検証済みパフォーマンスデータを提供するセンサーリッチな環境への需要を確固たるものにしています。

ヘルスケアにおけるアンビエントアシステッドリビングの採用

高齢化する人口は、ウェアラブルを使用しない目立たない転倒検知、服薬遵守追跡、および介護者アラートへの需要を触媒しています。臨床研究では、アンビエントアシステッドリビングの展開後に救急外来受診が18%減少したことが示されており、保険会社や社会サービスが設置費用を補助するよう促しています。シンガポールと中国の国家高齢者ケアプログラムは、公共住宅および長期ケア施設にアンビエントセンサーを義務付けまたは奨励しています。音声および顔の微表情から導出された感情状態アナリティクスは、診察間に継続的な洞察を提供し、メンタルヘルス介入を改善します。医療グレードの精度とプライバシー保護型エッジアナリティクスを組み合わせるベンダーは、健康データへの監視が高まる中で差別化を図っています。

制約の影響分析*

| 制約 | (~)CAGR予測への 影響(%) | 地理的 関連性 | 影響タイムライン |

|---|---|---|---|

| データセキュリティと プライバシーの懸念 | -2.6% | グローバル、欧州・北米で深刻 | 短期(2年 以内) |

| 相互運用性標準の 欠如 | -1.9% | グローバル、アジア太平洋・南米で最も断片化 | 中期(2〜4 年) |

| AI意思決定における 高いコンテキストバイアスリスク | -1.4% | 北米・欧州、 監視が強化 | 中期(2〜4 年) |

| レガシービルにおける オンデバイス電力予算の制限 | -1.2% | 欧州・北米の 改修市場 | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

データセキュリティとプライバシーの懸念

欧州の規制当局は2018年から2025年の間にGDPR違反に対して45億ユーロ(51億米ドル)の罰金を科しており、アンビエントシステムは曖昧な同意フローや過剰な保持に対するペナルティの増加に直面しています。2024年のEU AI法は公共空間での生体認証識別を高リスクに分類し、収益転換を遅らせる長期的な適合性評価を義務付けています。米国のヘルスケアプロバイダーは、センサーが保護された健康情報を意図せず取得した場合にHIPAA責任に直面します。フェデレーテッドラーニングは生データをオンデバイスに保持しますが、集約されたモデル更新が個人データに該当するかどうかについて規制当局はまだ明確にしておらず、法的曖昧さを生み出しています。消費者意識の高まりにより、購入者は詳細なオプトインダッシュボードを要求し、開発コストを引き上げ、販売サイクルを長期化させています。

相互運用性標準の欠如

独自プロトコルにより、インテグレーターはプロジェクト予算を最大25%膨らませるカスタムアダプターを管理せざるを得ません。IEEE 802.15.4zが超広帯域(UWB)の相互運用性を標準化した一方で、採用が不均一なため一部のデバイスはレガシースタックに取り残されています。統一APIの欠如により、開発者はデバイス固有のコードを維持せざるを得ず、展開が遅れ、利用可能な人材が減少します。BACnetなどの従来のビルオートメーションバスは動的なワイヤレストポロジーに苦労し、自動検出を妨げています。業界アライアンスは標準化に向けて取り組んでいますが、競合するベンダー間のコンセンサスには歴史的に数年を要し、シームレスなプラグアンドプレイエコシステムの実現を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスが成長の勢いを獲得

ハードウェアは2025年収益の59.61%を維持し、あらゆるアンビエント展開の基盤となるセンサー、ゲートウェイ、エッジサーバーへの設備投資によって牽引されました。サービスのアンビエントインテリジェンス市場規模は、エンドユーザーがミッションクリティカルな業務を保護するサブスクリプションアナリティクス、リモート診断、継続的なサイバーセキュリティパッチングへとシフトするにつれて、20.17%のCAGRで拡大すると予測されています。微小電気機械センサーおよびBluetoothラジオのコスト低下と、推論アクセラレーターの量産化により、ハードウェアマージンが圧縮され、メーカーはソフトウェアとサポートをデバイスに組み合わせた統合オファリングへと移行しています。

サービス収益は、アルゴリズムをローカルのビル物理特性や居住者の行動に合わせて調整する際の複雑さからも恩恵を受けています。プロバイダーはドメイン専門知識、規制コンプライアンス管理、成果ベースのエネルギー保証をバンドルし、一回限りの機器販売よりも粘着性の高い関係を構築しています。従来のOEMとアナリティクススタートアップの合併は、差別化がシリコンよりもマネージドサービスとして提供される実用的なインサイトに依存する将来の市場環境を予示しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

技術別:超広帯域(UWB)が精度のフロンティアを拡大

Bluetooth Low Energyは2025年の技術収益の24.43%を占め、複数年のバッテリー寿命を実現するスマートフォンおよびビーコンネットワークへの普及を反映しています。しかし超広帯域(UWB)は、自動車安全規制および倉庫ロボットの位置特定が30センチメートル未満の精度を要求するため、2031年にかけて21.72%のCAGRを達成する軌道にあります。超広帯域(UWB)に関連するアンビエントインテリジェンス市場規模は、新興のアセットトラッキングエコシステムにおけるマルチベンダー相互運用性を促進するIEEE 802.15.4z準拠から恩恵を受けています。

レガシーRFIDはメートルレベルの精度を許容するサプライチェーンアプリケーションで引き続き重要性を持ち、センサーフュージョンスタックは動き、温度、ガス検知器を統合してコンテキスト認識を豊かにします。エッジソフトウェアエージェントはデバイス間の帯域幅と電力予算を動的にバランスさせ、ノード数が数千に急増するにつれてネットワーク耐障害性を最適化します。コンクリートや構造用鋼に埋め込まれたナノテクノロジー対応センサーは新たな検査ワークフローを開き、感情コンピューティングモジュールは小売およびヘルスケア環境でリアルタイムの感情アナリティクスを提供します。

エンドユーザー産業別:自動車が安全規制で加速

ヘルスケアは2025年支出の24.79%を生み出し、病院、クリニック、高齢者ケア施設が有害事象とスタッフの負担を軽減する転倒検知グリッドおよび環境モニターを設置しました。自動車は、Euro NCAPが今や注意散漫や眠気を検知するドライバーモニタリングカメラおよび圧力センサーマットを要求しているため、2031年にかけて最速の21.63%のCAGRを記録すると予測されています。保険会社が先進運転支援パッケージに報酬を与え、消費者がバイオメトリクスに基づいたキャビンのパーソナライゼーションを期待するにつれて、自動車に関連するアンビエントインテリジェンス市場シェアは上昇するでしょう。

産業プラントはアンビエントネットワークを展開してアセット稼働率を測定し、故障を予測し、エネルギー負荷をバランスさせ、18か月未満の投資回収期間を達成しています。在室アナリティクスを活用したオフィスオーナーは未使用スペースを再割り当てし、換気率を調整し、従業員の快適性を向上させ、センサーデータをリース維持に直接結びつけています。小売業者はヒートマップとリアルタイムプロモーションを重ね合わせ、教育機関は出席状況と空気質を追跡して学生の健康を守っています。ホスピタリティチェーンは超広帯域(UWB)ビーコンを活用してウェイファインディングを効率化し、ゲスト到着時にパーソナライズされた客室設定を提供しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

アプリケーション別:環境モニタリングが注目を集める

スマートビルディングマネジメントは2025年に収益の27.34%を占め、HVAC、照明、アクセス制御をエネルギー節約と安全コンプライアンスを自動化する統合ダッシュボードに統合しました。環境モニタリングは22.01%のCAGRで上回ると予測されており、自治体の大気質規制、産業排出上限、および微粒子汚染の健康影響に対する市民意識の高まりによって推進されています。環境モニタリングに関連するアンビエントインテリジェンス市場規模は、都市が街灯や交通回廊に低コストセンサーを展開し、政策と市民行動に情報を提供するオープンデータポータルに供給するにつれて成長しています。

アンビエントアシステッドリビングは引き続き主要なアプリケーションであり、目立たないセンサーを活用して高齢者の自立した生活を延長し、再入院を削減しています。スマート小売アナリティクスは滞留時間指標と人口統計インサイトを組み合わせてマーチャンダイジング戦略を洗練させ、産業IoTは予知保全と不良率削減をレガシー生産ラインに重ね合わせます。スマートモビリティプロジェクトは駐車場稼働率、動的料金徴収、リアルタイム交通混雑を統合して渋滞を緩和します。公共安全システムは銃声位置特定と境界侵入検知を組み込み、エネルギー管理スキームは単一ビルを超えて再生可能エネルギー負荷を最適化するキャンパスマイクログリッドへと拡大しています。

地域分析

北米は2025年のグローバル収益の34.84%を占め、初期のスマートビル改修、連邦補助金、および遠隔患者モニタリングを支援する医療診療報酬コードによって支えられています。米国の自治体は1億6,000万米ドルのスマートシティ・コミュニティ資金を活用して、炭素削減と運用節約を示すアンビエントアプリケーションをパイロット展開しました。カナダのプライバシー保護型エッジアナリティクスへの投資は国家AI倫理戦略と一致しており、メキシコの製造クラスターは産業IoTを採用して生産性を向上させ、ニアショアリング競争力を強化しています。強固なシステムインテグレーターの存在が地域を際立たせ、展開タイムラインを短縮し、複数年のサービス契約を促進しています。

アジア太平洋地域は、中国の900以上のスマートシティパイロット、インドの4兆8,000億インドルピーの配分、韓国の21億米ドルのスマートシティ基金が大規模なセンサー展開の肥沃な土壌を生み出すことから、2031年にかけて20.44%のCAGRを達成すると予測されています。日本のソサエティ5.0アジェンダは都市計画と災害対応全体にアンビエントインテリジェンスを組み込み、統合された人間中心設計を実証しています。オーストラリアとニュージーランドはネットゼロビル改修に集中し、在室アナリティクスを使用して積極的な炭素目標を達成しています。技術標準の断片化とデータローカライゼーション法令が国境を越えた調和を複雑にしていますが、政府の資本支出と急速な都市化が勢いを維持しています。

欧州の成長は、オンデバイス処理を優先する厳格なプライバシーおよびエネルギー指令によって支えられています。ドイツ、フランス、英国、イタリア、スペインが地域支出の大部分を占め、企業の不動産オーナーはますます厳格化するビルエネルギーコードへの準拠のためにアップグレードしています。中東のグリーンフィールド大型プロジェクトは、サウジアラビアの5,000億米ドルのNEOMとアラブ首長国連邦のスマートシティ2030ブループリントを筆頭に、アンビエントプラットフォームを当初から統合し、シームレスな居住者体験のベンチマークを設定しています。アフリカと南米は新興の機会ゾーンであり、モバイルファーストの人口が固定インフラを飛び越え、制約された自治体予算にもかかわらず基本的なセキュリティと環境機能を提供するバッテリー駆動センサーネットワークを展開しています。

競合環境

アンビエントインテリジェンス市場は依然として中程度に断片化しており、上位5社が2025年に合計収益の約28%を占めました。Schneider Electric、Siemens、Honeywellなどの産業オートメーションの老舗企業は、既存のスマートホームエコシステムを活用して商業ビルに参入するAmazon、Google、Appleなどのコンシューマーエレクトロニクス企業からの競争に対抗しています。戦略的対応は様々であり、一部の既存企業はハードウェアと独自ソフトウェアおよびマネージドサービスを組み合わせた垂直統合を追求し、挑戦者は超広帯域(UWB)測位や感情コンピューティングアルゴリズムなどの水平ニッチに集中しています。

技術ロードマップはますます、継続的な推論をアクティブ冷却や有線電源なしで可能にする10ワット未満のエッジチップセットへの大規模ニューラルネットワークの圧縮を中心に展開されています。フェデレーテッドラーニングと差分プライバシーに関する特許出願は2025年に前年比34%増加し、プライバシー保護型アナリティクスへのプレミアムを反映しています。パートナーシップも市場環境を形成しており、SiemensとMicrosoftは2026年にアライアンスを拡大し、デジタルツインダッシュボードに自然言語生成AIを組み込み、施設管理者のトラブルシューティングサイクルを短縮しました。一方、新興プレーヤーはレガシー構造の配線制約を解決するエネルギーハーベスティングセンサーで改修市場を標的にして足がかりを確保しています。

コンプライアンスは発注書のゲートキーパーであり、購入者は情報セキュリティのISO 27001および超広帯域(UWB)相互運用性のIEEE 802.15.4zへの準拠を要求しています。迅速に認証できないベンダーは長期化した販売サイクルまたは完全な失格に直面します。地理的データ主権条項はポートフォリオをさらに複雑にし、多国籍企業は個人識別情報を国境内に保持する地域固有のクラウドまたはオンプレミスゲートウェイを展開せざるを得なくなっています。

アンビエントインテリジェンス産業リーダー

Schneider Electric SE

Siemens AG

Honeywell International Inc.

ABB Ltd.

Amazon.com Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Schneider ElectricはEcoStruxureアンビエントインテリジェンススイートを発表し、デジタルツインとフェデレーテッドラーニングを統合して欧州および中国のパイロットでビルエネルギー使用量を最大30%削減しました。

- 2026年1月:SiemensとMicrosoftはSiemens Xceleratorの生成AIモジュールを発表し、初期試験で異常診断時間を25%短縮する自然言語クエリを実現しました。

- 2025年12月:Honeywellはインド・バンガロールに新しいアンビエントインテリジェンスセンサー工場に1億5,000万米ドルを投資することを約束し、生産は2027年第2四半期に予定されています。

- 2025年11月:AppleはiPhone 16にU2超広帯域(UWB)チップを追加し、エンタープライズアセットトラッキングを支えるセンチメートル精度の屋内測位を実現しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、アンビエントインテリジェンス市場を、構築環境が人を感知し、状況を解釈し、住宅・職場・車両・公共空間にわたって照明・温度・情報フロー・安全機能を自動的に調整することを可能にする、すべてのハードウェア、組み込みソフトウェア、およびAI駆動プラットフォームの総体として定義する(mordorintelligence.com)。

周囲のインフラと一切連携しないスタンドアロンウェアラブル、およびコンテキスト認識ロジックを持たない単機能産業用PLCは対象範囲外とする。

セグメンテーション概要

- コンポーネント別

- ハードウェア

- ソフトウェアおよびソリューション

- サービス

- 技術別

- Bluetooth Low Energy

- RFID

- センサー

- ソフトウェアエージェント

- 感情コンピューティング

- ナノテクノロジー

- バイオメトリクス

- 超広帯域(UWB)

- その他の技術

- エンドユーザー産業別

- 住宅

- 小売

- ヘルスケア

- 産業

- オフィスビル

- 自動車

- 自動車

- 教育

- その他のエンドユーザー産業

- アプリケーション別

- スマートビルディングマネジメント

- アンビエントアシステッドリビング

- スマートホームオートメーション

- スマート小売アナリティクス

- スマート製造および産業IoT

- スマートモビリティと交通

- 公共安全・セキュリティ

- エネルギー管理

- 環境モニタリング

- その他のアプリケーション

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

デスクリサーチ

まず、米国国勢調査局、Eurostatのスマートホームパネル、OECDのIoT指標、国際エネルギー機関(IEA)の機器ストックファイル、およびWHOの高齢化人口統計表のオープンデータセットを用いて需要の基本要因をマッピングした。Dow Jones FactivaおよびQuestelを通じて収集した企業の10-K、業界団体のブリーフィング、および特許動向から、価格動向とイノベーションパイプラインが明らかになった。

第二段階では、通関記録、地域別エネルギーコード、センサー出荷台数を収集した。このデータの組み合わせは多様ではあるが、あくまで例示的なものである。さらに多くの文献が、すべてのデータポイントの検証と精緻化に役立った。

プライマリーリサーチ

次に、アナリストが北米・欧州・アジア太平洋地域のセンサーメーカー、スマートビルディングインテグレーター、医療機関CIO、自動車HMIエンジニア、および規制当局と構造化インタビューを実施した。これらの知見により、二次情報源では定量化されにくい普及率、現実的な平均販売価格、および規制上の変曲点が検証された。

市場規模の算定と予測

まず、接続デバイスの普及率、スマートビルディングの延床面積、自動車生産台数、および病院のベッド数をスケールアップするトップダウン構造から潜在需要を推計する。次に、サプライヤー収益と流通業者の在庫スナップショットによる選択的なボトムアップ検証を行う。センサーASPの変動、エッジAIチップセットの生産量、住宅改修率、地域別GDP見通しなどの主要変数を多変量回帰に投入し、モデルを2030年まで延伸する。サプライヤーの内訳が不透明な場合は、インタビューフィードバックを用いて構築したシナリオレンジで空白を補完したうえで、合計値を確定する。

データ検証と更新サイクル

アウトプットは、過去の販売推移、貿易フロー、および同業他社の数値との差異チェックを経る。異常値が検出された場合は、シニアアナリストの承認前に情報源への再確認を行う。モデルは毎年更新され、部品価格の急変や政策転換などの重要事象が発生した場合には中間更新を実施する。

アンビエントインテリジェンスのベースラインが信頼性を持つ理由

公表されている推計値が乖離するのは、各社が異なる機能的境界、価格デッキ、および更新頻度を採用しているためである。

アンビエントインテリジェンスをスマートホームに限定して狭義に定義する企業もあれば、エンタープライズSaaSフィーを含める企業もある。そのため、2024〜2025年の合計値はUSD 290億からUSD 360億まで幅がある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要な乖離要因 |

|---|---|---|

| USD 37.20 B(2025年) | Mordor Intelligence | - |

| USD 36.29 B(2025年) | Global Consultancy A | マネージドサービス費用およびハイブリッドクラウド費用を含む |

| USD 29.21 B(2024年) | Regional Consultancy B | 自動車キャビンシステムを除外;2020年の固定為替レートを使用 |

| USD 18.44 B(2022年) | Trade Journal C | 基準年が古く、センサー価格の下落を限定的と仮定 |

これらの比較を総合すると、Mordorの厳格なスコープ設定、四半期ごとの変数更新、および透明性のあるステップワイズモデルが、意思決定者に信頼できるバランスの取れた再現可能なベースラインを提供していることが示される。

レポートで回答される主要な質問

アンビエントインテリジェンスへの支出は2031年まで年間どの程度の速度で成長すると予測されていますか?

アンビエントインテリジェンス市場は、2026年の370億2,000万米ドルから2031年までに913億米ドルへと拡大し、5年間で19.67%のCAGRを達成すると予測されています。

全体的な市場成長を上回るセグメントはどれですか?

アナリティクスサブスクリプションやインテグレーションサポートを含むサービスは、ビルオーナーが継続的な成果ベースの契約を好む傾向から、20.17%のCAGRで成長する見込みです。

超広帯域(UWB)が企業から高い関心を集めている理由は何ですか?

自動車安全規制および倉庫ロボットナビゲーションにおけるセンチメートル精度の屋内測位需要が、超広帯域(UWB)の収益を予測21.72%のCAGRで押し上げています。

アジア太平洋地域が将来の展開においてリーダーシップを発揮する要因は何ですか?

中国およびインドにおける大規模な政府スマートシティ投資と、日本および韓国の国家基金が相まって、アジア太平洋地域の2031年までの予測CAGRである20.44%を支えています。

プライバシー規制はアンビエントインテリジェンスの展開にどのような影響を与えますか?

GDPRやEU AI法などの規制は厳格な同意および監査要件を課し、展開タイムラインに最大18か月を追加するとともに、オンデバイス処理への関心を高めています。

この分野のベンダー分散度はどの程度ですか?

上位5社が収益の約28%を占めており、アンビエントインテリジェンス市場の集中スコアは4であるため、購入者は依然として多様な専門サプライヤーからソリューションを調達できます。

最終更新日: